SolanaでMEVの新戦略が展開、アトミック arbitrageが取引の半分を占める中、隠れた金庫かそれとも新たなネズミ取りか

TechFlow厳選深潮セレクト

SolanaでMEVの新戦略が展開、アトミック arbitrageが取引の半分を占める中、隠れた金庫かそれとも新たなネズミ取りか

新たなタイプのアトミックアービトラージが、Solanaチェーン上で主要な取引ソースになりつつある。

筆者:Frank、PANews

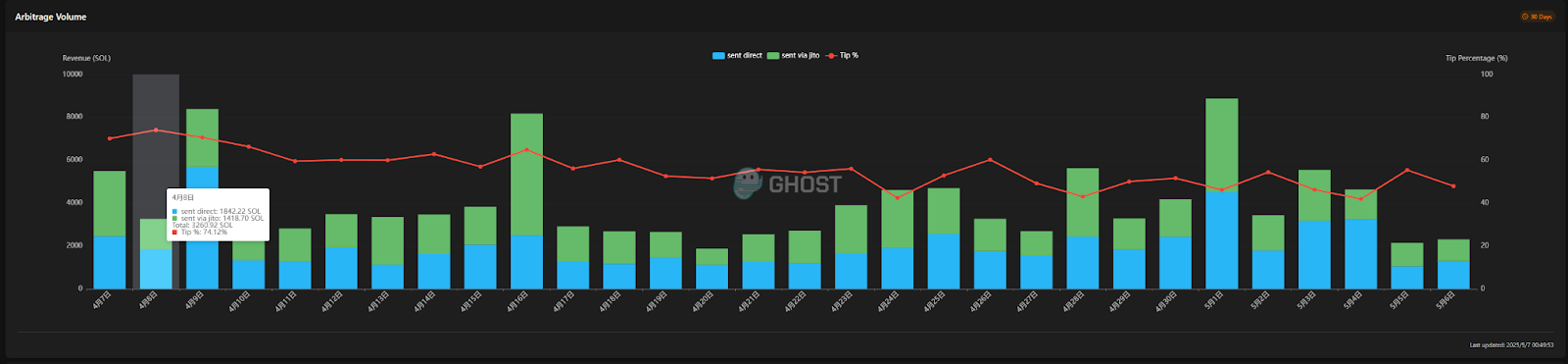

各DEXが個別化された優先手数料オプションやフロントラン防止策を導入し始めた結果、Solana上でのサンドイッチ攻撃の収益は明らかに低下している。5月6日時点で、この数字は582SOLまで下落しており、数か月前には、単一のサンドイッチ攻撃を行うボットの1日あたり平均収益がおおよそ1万SOLに達していたことと比較すると大きな変化である。しかし、これはMEVの終わりではない。新たなタイプのアトミックアービトラージが、現在Solanaチェーン上で最も主要な取引ソースになりつつある。

sandwiched.meのデータによると、このアトミックアービトラージはチェーン上の取引に占める割合が極めて高くなっている。4月8日には、アトミックアービトラージが支払った手数料の割合が74.12%に達し、他の時期でも基本的に50%以上を維持している。つまり、現在Solanaチェーン上の2回の取引のうち1回は、おそらくアトミックアービトラージによるものだということになる。

だがソーシャルメディア上では、アトミックアービトラージに関する議論はほとんど見られない。このような新しい裁定機会は、果たして隠れた金庫なのか、それともまた一つの巧妙な鎌なのか。

アトミックアービトラージ:MEV取引の新戦略

まず、アトミックアービトラージとは何かを理解しよう。アトミックアービトラージとは、単一かつアトミックなブロックチェーン取引内で複数のステップから成る裁定操作を実行することを指す。典型的なアトミックアービトラージでは、ある分散型取引所(DEX)で低い価格で資産を購入し、続けて別のDEXで高い価格でその資産を売却するという操作を同一取引内でする。この一連のプロセスが単一のアトミック取引に封入されるため、従来の跨ぎ取引所アービトラージや非アトミックアービトラージに存在するカウンターパーティリスクや部分的執行リスクが自然に排除される。取引が成功すれば利益が確定し、失敗した場合でもトランザクション手数料以外の損失はなく、資産状態は元に戻り、購入だけが成立して売却が完了しないような事態は発生しない。

アトミック性は裁定のために設計された特性ではなく、ブロックチェーンが状態の一貫性を保証するために備える基本的な属性である。裁定者はこの保証を巧みに活用し、本来段階的に実行され実行リスクを伴う操作(購入・売却)をアトミックな単位にまとめて、技術的に実行リスクを排除しているのである。

これまでのサンドイッチ攻撃や自動取引ボットは、主に同じ取引ペア内で有利な機会を見つけ、取引をパッケージングして相手の取引を挟み込むか、あるいは前後して取引を送信することでチャンスを生み出していた。一方、アトミックアービトラージも本質的には取引のパッケージング手法を利用しているが、複数の流動性プール間の価格差を見つけ、裁定機会を得ることに重点を置いている点が異なる。

暴利神話と厳しい現実

現時点のデータから見ると、このアトミックアービトラージにはかなりの利益余地があるように見える。過去1か月間、Solanaチェーン上のアトミックアービトラージは12万SOL(約1700万ドル)の利益を上げており、最も収益の高いアドレスはコスト128.53SOLに対して14,129SOLの収益を上げており、リターン率は109倍に達している。最大の単発取引では、1.76SOLのコストで1,354SOLを獲得しており、単発リターン率は769倍に達している。

現在統計対象となっているアトミックアービトラージボットは5,656体あり、1アドレスあたりの平均収益は24.48SOL(3,071ドル)、平均コストは約870ドルである。この数値は以前のサンドイッチ攻撃者ほど高くはないが、それでも月間収益率が352%に達するため、一応立派なビジネスと言えるかもしれない。

ただし、ここで示されているコストはチェーン上の取引コストのみであることに注意が必要である。アトミックアービトラージの背後にはさらに多くの投資が必要となる。

あるMEV開発者が公開したウェブ情報によれば、アトミックアービトラージを実行するハードウェア条件には、プライベートRPCと8コア8GBのサーバーが必要とされている。コスト面で見ると、サーバー費用は月額100~300ドル程度、プライベートRPC構築の最低費用は月額50ドル前後である。合計で月150~500ドル程度かかるが、これはあくまで最低限のハードルである。さらに、より迅速な裁定を行うために、通常は複数のIPアドレスを持つサーバーを同時に構成する必要がある。

実際の例として、あるアトミックアービトラージデプロイメントサイトを見ると、直近1週間で収益が1SOLを超えたアドレスは15件のみであり、最大でも15SOLであった。その他はすべて1SOL未満の収益であり、多くのアドレスが損失状態にある。サーバーやノードのコストを加味すれば、このプラットフォーム上のすべてのボットが損失状態にある可能性が高い。また、多くのアドレスがすでに裁定活動を停止していることも明確に見て取れる。

誰が儲けているのか?「確実に儲かる」裁定の幻想を剥ぐ

もちろん、現実はビッグデータとは矛盾しているように見える。全体データから見れば、Solana上でアトミックアービトラージを行うボットは依然として黒字状態にある。しかしそこにはやはり「二八法則」が適用されており、少数の高度な裁定ボットが多数の利益を独占している。残りの大多数は、結局新たな草刈り対象となってしまっている。

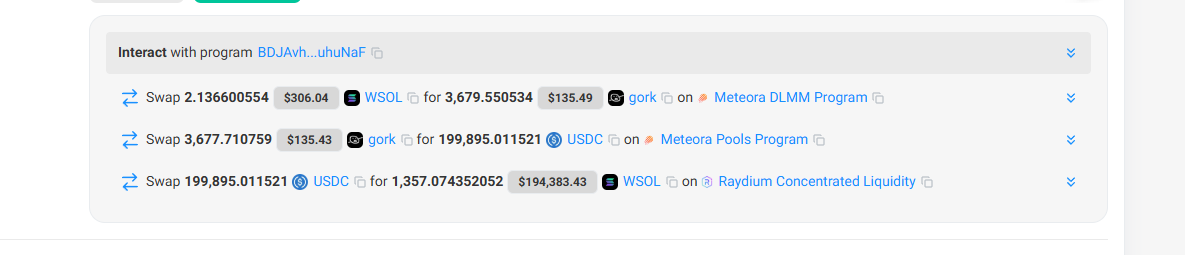

アトミックアービトラージの全体ロジックを振り返れば、収益を上げる鍵は裁定機会の発見にあることが分かる。最も高収益だった取引例を見ると、最初に2.13SOLで3,679枚のgrokトークンを購入(単価約0.08ドル)、その後19.9万ドルで売却(単価約54.36ドル)している。明らかに、この裁定成功は流動性が非常に薄いプールの脆弱性を突き、流動性の深さを確認せずに大口注文を入れたユーザーを捉えたものだ。

しかし、本質的にこのような機会は稀であり、チェーン上のボットのほとんどが同様のチャンスを常に監視しているため、こうした大きな裁定機会は宝くじに当たるようなものである。

最近アトミックアービトラージが盛り上がった背景には、一部の開発者がこの裁定機会を「確実に儲かる」ビジネスとして包装し、初心者向けに無料版を提供し、チュートリアルも付けて配布していることがある。彼らは裁定取引の成功時に得られる利益の10%を分配金として受け取る。さらに、ノードやサーバーの構築支援、より多くのIPサービスの提供を通じてサブスクリプション料金を徴収している。

実際、ほとんどのユーザーは技術的理解が浅く、使用する裁定機会監視ツールも類似しているため、最終的に得られる利益は少なく、基本的な費用すらカバーできない。

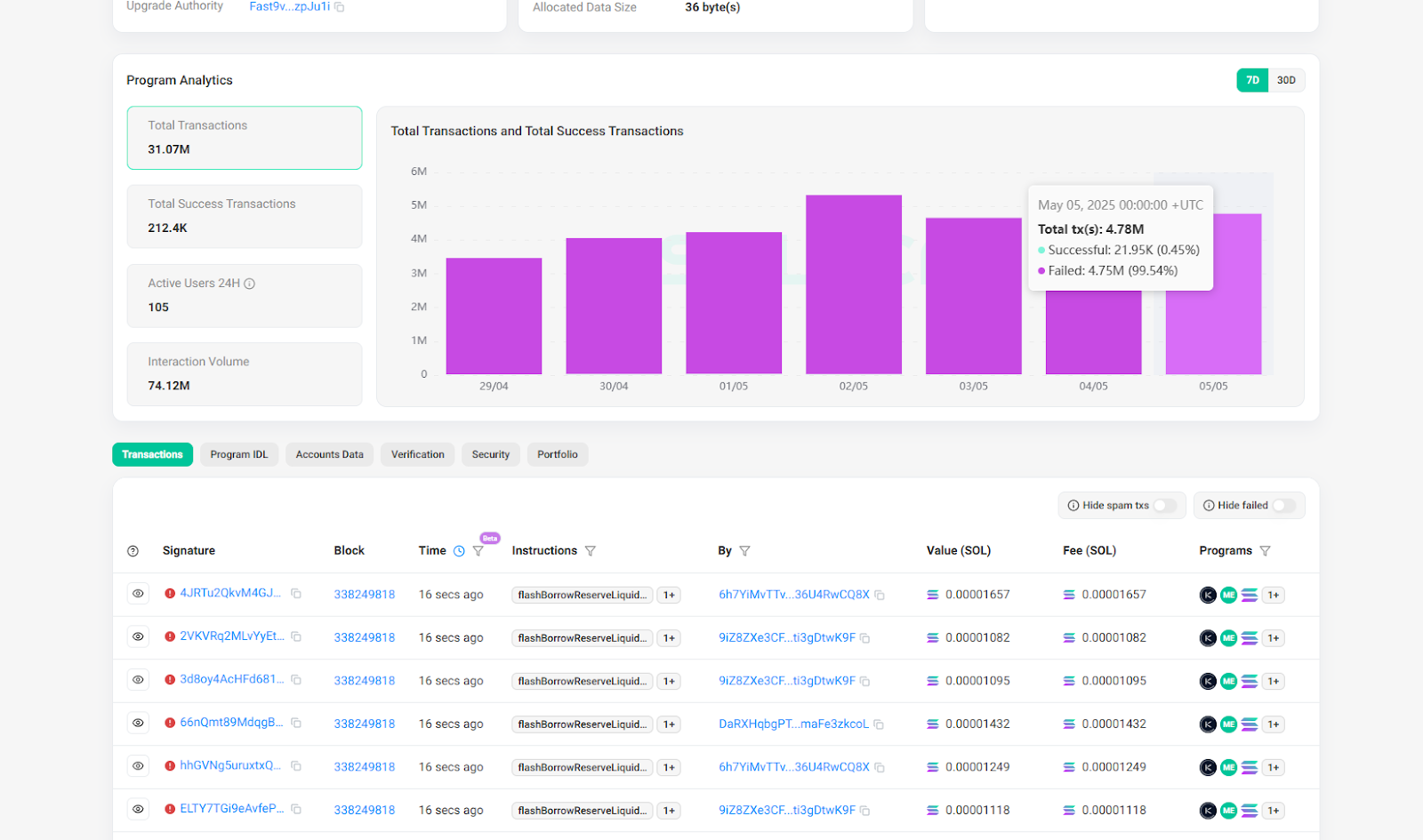

PANewsの観察によれば、一定の技術的基礎を持ち、独自の裁定機会監視ツールを備え、高性能のサーバーとノードを構成している場合を除き、アトミックアービトラージに参加したいと考える大多数のユーザーは、暗号通貨取引で損をする立場から、サーバー購入やサブスクリプション料金で損をする立場へと変わっているにすぎない。さらに参加者が増えるにつれ、裁定取引の失敗確率も上昇しており、sandwiched.meで最も収益の高いプログラムを例に挙げると、現在の取引失敗率は99%を超え、ほぼすべての取引が失敗しているにもかかわらず、参加ボットは依然としてチェーン上の手数料を支払わなければならない。

この一見魅力的に見える「アトミックアービトラージ」の波に飛び込む前に、潜在的な参加者は一人ひとり冷静な判断を持ち、自身のリソースと能力を十分に評価し、「確実に儲かる」と過剰に宣伝されるような約束には注意を払い、新たな「ゴールドラッシュ」の中でまた一つの草刈り対象にならないよう警戒すべきである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News