PayFi分野のリードプロジェクトHuma Financeが手掛けるクロスボーダー決済のファイナンス供与とは一体何か?

TechFlow厳選深潮セレクト

PayFi分野のリードプロジェクトHuma Financeが手掛けるクロスボーダー決済のファイナンス供与とは一体何か?

Humaがコミュニティの信頼を得る核心は、将来こうした情報をブロックチェーン上に記録したり、あるいは借り手の一部情報を直接開示することで、資金の全プロセスをコントロール可能とすることにある。

執筆:岳小魚

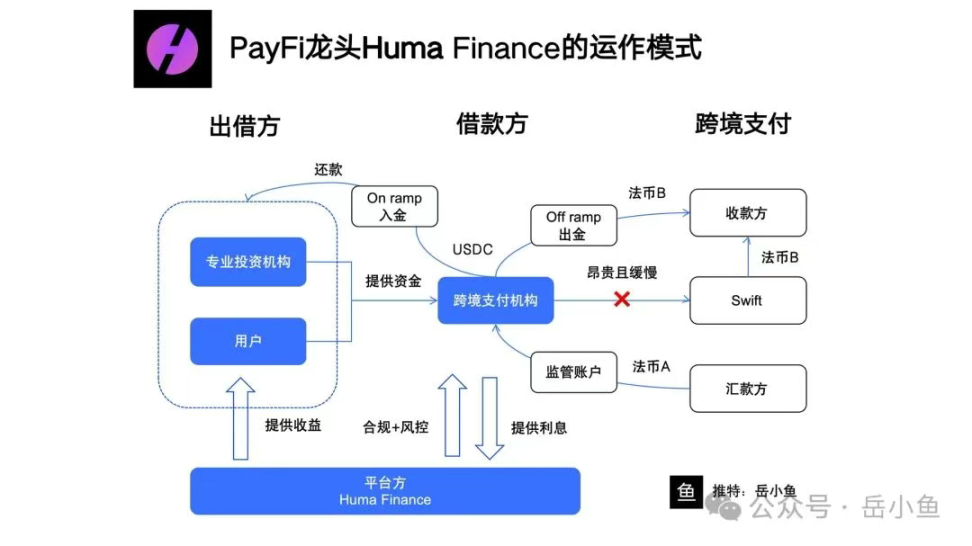

Humaプラットフォームの全体的なビジネスプロセスを直接確認し、全体像を把握しましょう。

1. ユーザーによる資金貸出:

(1)一般ユーザー(チェーン上の貸出人)は、Humaの非中央集権型プラットフォームを通じてステーブルコイン(USDC)を預入する。

(2)KYCは不要。スマートコントラクトにより資金がロックされ、固定収益を得る。

(3)資金はHumaのレンディングプールに入り、借り手が利用可能になる。

2. 跨境決済機関による借入需要の提示:

(1)規制に準拠した跨境決済機関(金融ライセンスを持つ決済サービスプロバイダーなど)がHumaプラットフォームに登録し、借入申請を提出する。

(2)借入目的:送金者(顧客)に対して迅速な跨境決済サービスを提供すること。

(3)借入額:通常は短期的な前払い資金(3〜5日間)、金額は送金規模と一致。

3. 担保物の信託管理:

(1)決済機関は等価の法定通貨担保(すなわち送金者が支払う法定通貨A、例:ユーロ)を提供しなければならない。

(2)その法定通貨を、Humaが指定する監督口座(Humaが買収したライセンス保有機関Arfが管理)に信託する。

4. USDCの借入および支払い実行:

(1)Humaはスマートコントラクトを通じて決済機関にUSDCローンを発行する。

(2)決済機関はUSDCを仲介通貨として使用し、ブロックチェーン(Solana)を通じて国Bへ資金を移転する。

(3)国Bにおいて、決済機関は現地パートナー(取引所またはOTCサービスプロバイダー)を通じてUSDCを法定通貨B(例:米ドル)に交換し、受取人に支払う。

5. 借入金の返済:

(1)決済機関は3〜5日以内(決済期間)に、信託された法定通貨A(担保)または送金者の後続資金を使用してUSDCに両替し、Humaへの元本および利息を返済する。

(2)Humaは元本および利益を貸出人に還元し、プラットフォーム手数料(スプレッド、すなわち借入金利と貸出収益の差額)を控除する。

6. 収益分配:

(1)貸出人は安定した収益を得る(仮に年率10%とする)。

(2)Humaはスプレッド(例:借入金利15%-貸出収益10%=5%)を獲得する。

(3)決済機関は迅速な支払いサービスにより顧客から手数料を徴収(Swiftの1〜3%より低く設定)し、借入利息コストをカバーする。

ビジネスプロセスにおける各関係者の役割と位置づけ:

Humaが構築したのは一つの貸借プラットフォームであり、一般ユーザーが資金提供者(貸出人)として機能し、跨境決済機関が借り手となる。

跨境決済のシナリオにおいて、送金者は国Aの法定通貨Aを支払う。従来のSwift決済システムを利用すると、通常3〜6営業日かかり、高額な手数料が発生し、為替差益および通貨交換手数料(通常1〜3%)も含まれる。

これに対し、跨境決済機関は送金者の支払いを受け取った後、Swift経由ではなく、USDCのようなステーブルコインを仲介通貨として用い、Humaプラットフォームでステーブルコインを借り入れ、目標国Bで即座にUSDCを現地通貨Bに現金化することで、この支払いプロセスを当日中に完了できる。

この一連のプロセスにおいて、HumaはUSDCの形で跨境決済機関に短期的な前払い資金を提供しており、跨境決済機関は一度の出金と一度の入金を行うことになる。

Humaの借入先は規制に準拠した跨境決済機関であり、等価の法定通貨(例えば送金者の現地通貨)を担保として提供し、資金を監督口座に信託することで、リスクを管理可能にする。

貸出側はチェーン上のスマートコントラクトを通じて参加でき、KYCは不要で、直接ステーブルコインを預けることができる。

プラットフォーム運営側は、借入企業の資格や借入申請などを管理し、スプレッド(借入金利が貸出収益を上回る部分)を収益源とする。

ここで特に注目すべきは、Huma Financeが買収したArfという企業である。

Arfはスイスに登録された金融機関であり、世界中のライセンス保有決済機関に対してステーブルコインベースの決済サービスを提供できる。

このため、HumaがArfを買収したことで、直ちにライセンスおよびコンプライアンスの問題を解決し、この法人主体を用いて事業を展開することが可能になった。

金融事業において最も面倒かつ最大のハードルとなるのがコンプライアンスであることは周知の事実だ。

Humaは巧妙にも、ライセンスを持つ機関を買収することでコンプライアンス問題を即座に解決し、同時に自らの競争的防壁を築いたのである。

まとめると:

Humaの運営プロセスおよびビジネスモデルは比較的明確である。しかし、オンチェーンではないオフチェーン部分は依然として「ブラックボックス」であり、操作の余地が残っている。

したがって、Humaがコミュニティの信頼を得る鍵は、将来こうした情報をブロックチェーン上に記録するか、あるいは借り手の一部情報を開示し、資金の流れ全体を可視化・管理可能にすることにある。

また注目すべきは、Humaが目指しているのは単なる跨境決済の前払い資金提供ではなく、これはあくまで重要な入り口にすぎず、今後さらに多くの分野へと拡大していく予定だということだ。

跨境決済市場は4兆ドル規模であり、クレジットカード市場は16兆ドル、さらにはより広範なトレードファイナンス(Trade Finance)分野への展開も可能である。

総じて、Humaは「PayFiプラットフォーム」と「PayFiエコシステム」の構築を目指しており、実用性とストーリー性を兼ね備えたプロジェクトと言える。今後も長期的に注目されるべき存在である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News