Futarchy:予測市場がガバナンスの武器となるとき――DAO意思決定パラダイムを覆すガバナンス実験

TechFlow厳選深潮セレクト

Futarchy:予測市場がガバナンスの武器となるとき――DAO意思決定パラダイムを覆すガバナンス実験

MetaDAOが提唱するフターキー(Futarchy)とは、誰かが「トークンをエアドロップしてユーザーにインセンティブを与える」などのガバナンス目的を提案した場合、フターキーは「可決」と「否決」の2つの条件付きトークン市場を定義するというものです。

著者:Loxia

2025年3月、Optimismは画期的なオンチェーンガバナンス実験を開始した。Futarchy(未来主義的ガバナンス)メカニズムを通じて50万枚のOPトークン報酬を分配するという、21日間にわたるこの社会的実験は、予測市場がパブリックチェーンエコシステムのガバナンスにおいてどれほど実用可能かを検証すると同時に、非中央集権型意思決定メカニズムの進化における複雑な緊張関係を明らかにした。

01、Futarchyガバナンス実験

Optimismは3月、革新的なFutarchyガバナンス実験を開始した。Futarchyとは「未来への賭け」を意味し、ブロックチェーン分野では、予測市場を通じて意思決定を行うガバナンスモデルである。金融市場の予測力と参加者の実際の資金投入を活用することで、より正確な分析と予測を促す仕組みだ。今回の実験では、合計50万OP(10万×5)のインセンティブをFutarchy方式で配分し、パブリックチェーンがエコシステム成長を促進するための新しい報酬分配モデルを探索した。実験の大半はすでに完了しており、LXDAOメンバーのLoxiaは、このガバナンス方式の将来について慎重に楽観している。

MetaDAOが提唱するFutarchyは、簡単に言えば、「ガバナンス目的」(例:「ユーザーにトークンエアドロップ」)が提案されると、「可決」と「否決」の二つの条件付きトークン市場が設けられるというものだ。参加者は実際の資産を担保に、対応するトークンを取得して取引を行う。提案を支持する場合は「可決」市場の価格を押し上げるために買い、反対する場合は「否決」市場にベットする。最終的に、両市場の加重平均価格を比較して提案の運命を決定する。担保として預けた資産は返還されるが、意思決定の結果は保有するトークン価値に直接影響を与える。この設計により、個人の利益と集団の目標が巧妙に結びつけられるのだ。

利益を得るには、直感やトレンドに従うのではなく、提案が組織のトークン価格に与える長期的影響を深く調査しなければならない。MetaDAOの実践によれば、悪意ある提案者が市場を操作しようとしても、「可決」トークンを高価格で購入する必要があるため、得にならない。MetaDAOは、すべての意思決定が実際の金銭による駆け引きを経ることで、集団知性が人間の弱点を克服する機会が生まれると考えている。

02、Futarchyの起源

Futarchyは経済学者ロビン・ハーソン(Robin Hanson)が提唱した政府形態である。このガバナンスモデルでは、民選官僚が国家の福祉を定義し、政策がどの程度その福祉を増大させるかを予測市場によって判断する。『ニューヨーク・タイムズ』は2008年に「Futarchy」を流行語に選んでいる。その後、この概念はブロックチェーンおよびDAOの議論にも導入された。

Futarchyのスローガンは次の通りである:

「価値については投票し、信念については賭けろ」(vote on values, bet on beliefs)。

つまり、市民は民主的手続きで「何を望むか」(=価値)を表明すべきであり、その後、予測市場を通じて「どのような政策がそれらの目標を達成する可能性が高いか」(=信念――因果関係に関する判断)を決定するという考え方だ。

経済学者タイラー・コーウェン(Tyler Cowen)は次のように述べている。「私はFutarchyの将来性、あるいは実際に導入された場合の成功可能性を高く評価しない。ロビンは『価値については投票し、信念については賭けろ』と言うが、価値と信念はそこまで簡単に切り離せるものではない。」

コーウェンは、人間の価値観と信念は非常に密接に絡み合っており、「目標」と「その達成方法」を完全に分けることは難しいと指摘する。例えば、ある人が社会的平等(価値)を追求すると主張しながらも、特定の政策に対する支持(信念)は、政策の効果に関する合理的予測というよりも、イデオロギー的好みに基づいていることがある。

言い換えれば、予測市場は人間の感情、認知バイアス、価値観の影響を完全に排除できず、Futarchyの運営メカニズムは理論上の合理性と効率性を実現できない可能性がある。

03、OptimismのためのFutarchy

Futarchyガバナンス実験の設計者は次のように考えていた:

-

意思決定者がその正確さに対して報酬または罰則を受けるとき(正確→報酬、不正確→罰)、より熟慮された、偏見の少ない判断を下す傾向になる;

-

また、許可不要のFutarchyモデルは、中央集権的な意思決定機関に限定されず、より多くの人々(群衆の知恵)を巻き込むことができる。

さらに実験をよりオープンにし、より多くのデータを収集するために、参加資格は広く開放された。TelegramアカウントまたはFarcasterアカウントを持つ誰でも参加可能であり、すべての予測参加者は50 OP-PLAYの参加チップを受け取った(OP-PLAYは実際の価値を持たない、実験専用の仮想チップ)。なお、OPガバナンスに実際に参加しているユーザーはより多くのOP-PLAYチップを獲得した。

では、今回のFutarchyが焦点を当てた予測課題とは何か?

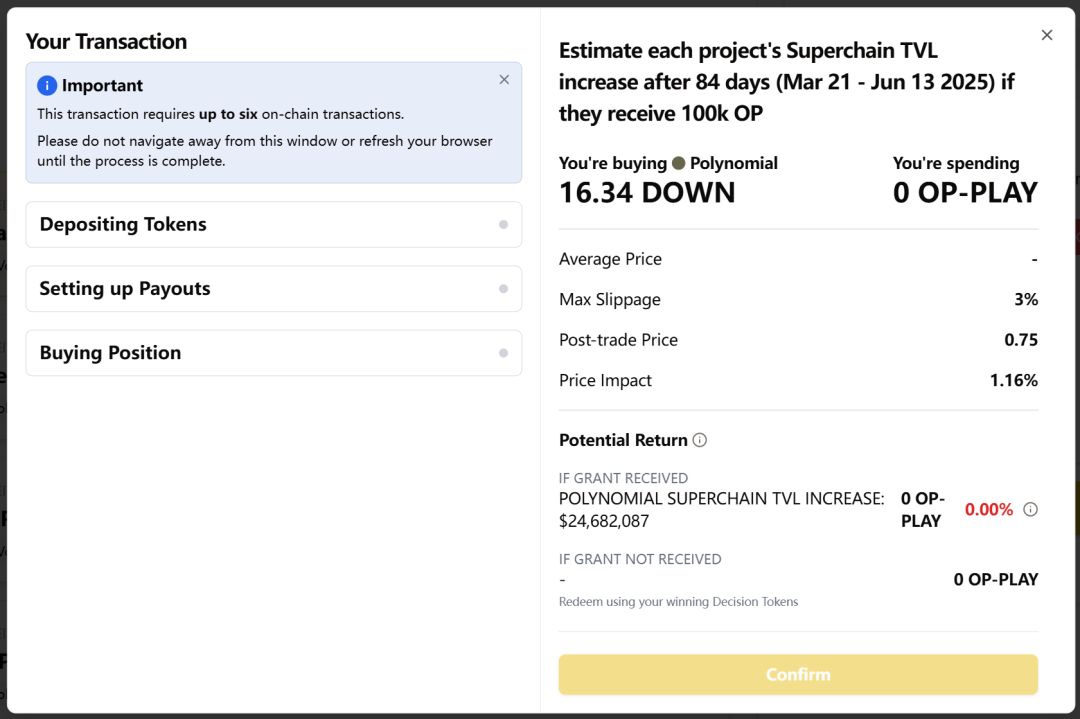

あるプロジェクトが10万OPのインセンティブを受け取った場合、3か月後にどの/どのプロトコルが最大のTVL(総ロック価値)の増加を達成するか。

今回のFutarchyに参加したプロジェクトは23件。各参加者は、これらの23プロジェクトが「10万OPのインセンティブを受け取った後」に達成するTVLの増加量を予測しなければならなかった。実験開始時点で、すべてのプロジェクトの初期予測TVLは同じであった(テスト実験でのプロジェクト選定を参考に、均等な出発ライン)。時間の経過とともに、ユーザーはOP-PLAYを担保に、各プロジェクトに対して上昇期待(UPトークン)または下降期待(DOWNトークン)を買うことで取引を行い、予測結果が最も高かった上位5プロジェクトにそれぞれ10万OPのインセンティブが支給される仕組みだった。

実験終了後、OP-PLAYを用いた予測市場を通じて選ばれた上位5プロジェクトは以下の通り:

-

Rocket Pool: 5940万ドル

-

SuperForm: 4850万ドル

-

Balancer & Beets: 4790万ドル

-

Avantis: 4430万ドル

-

Polynomial: 4120万ドル

一方、Grants Council(助成金委員会)が選んだ5つの支援対象プロジェクトは以下の通り(重複ありの場合、重複分は除外):

-

Extra Finance

-

Gyroscope

-

Reservoir

-

QiDAO

-

Silo

04、Futarchyモデルのガバナンスにおける限界

今回のTVL判断指標の限界:

「もしETH価格が上昇すれば、多くのETHをロックしているプロトコルは、何もしなくてもTVLが大きく伸びたように見える。」—— @joanbp, 3月13日

「私たちはFutarchyを使って誰に助成金を与えるかを決めようとしているが、TVLの増加が単に市場価格の変動を反映しているだけなら、その指標はプロジェクトが助成金を適切に活用したかどうかを示せない。」—— @joanbp, 3月13日

予測実験の指標設定の視点も極めて重要である:

「参加者が『操作』しようとしても、エコシステムにとって有益な行動を取ることでしか『勝てない』ような指標を選ぶべきだ。」—— @Sky, 3月17日

模擬トークンがもたらすバイアス(実際のトークン価値が十分でない場合も同様のバイアスが生じる)

「これは『本物のお金』ではなく、『仮想のお金』だ。多くの人は最後の瞬間に両方にベットして損失を回避しようとする。」

—— @thefett, 3月19日

*41%の参加者が期末にリスクヘッジ(両建て)を行い損失を回避

「私は特別な洞察を提供できたとは感じず、むしろ本当にプロジェクトを理解している人々の影響力を希薄化させてしまった気がする。」

—— @Milo, 3月20日

ユーザーエクスペリエンスが劣悪であり、ゲームの有効性に悪影響を与えた:

予測市場の成功は、ユーザーの深い参加に大きく依存する。しかし、今回の実験は体験ハードルが高く、情報が不透明で、操作も煩雑であり、参加者の判断力と参加意欲に大きな悪影響を及ぼした。

ユーザーから寄せられた一般的な問題は以下:

-

トークンの総数が不明。

-

一回のベットに6回のオンチェーンインタラクションが必要。(そのため私はこの実験であまり取引できなかった。インターフェースが複雑すぎる)

-

プロジェクトを間違えてベットした場合の損失説明が不明確。

-

ランキングボードの損益ロジックが理解不能。

「最初はPLAYが消費されると考えていましたが、各プロジェクトごとにリセットされ、自分が一体いくら使ったのかわからなくなりました。」—— @Milo, 3月20日

「一回の予測に6回の署名が必要とは、ちょっと酷すぎます。」—— @Milo, 3月20日

「ランキングが理解できません。時々利益が出ているはずなのに、46%の損失と表示されます。」—— @joanbp, 3月19日

Butterが公表したデータレポートによると、今回の実験では以下の結果となった:

-

総取引数は5,898件だが、41%のアドレスが最終3日間で初めて参加。ユーザーの学習コストが高すぎることを示している。

-

一回の予測に6回のオンチェーンインタラクションが必要(画面キャプチャ参照)ため、一人あたりの平均取引回数は13.6回にとどまった。

-

2,262人の訪問者があったものの、変換率はわずか19%。OPガバナンス貢献者の参加率は13.48%に過ぎなかった。

-

45%のプロジェクトが予測参加者に計画を開示しておらず、情報の非対称性が予測バイアスを引き起こした(例:Balancerの予測値はプロジェクト自身の見積もりより2640万ドルも高かった)。

05、まとめ

1. 指標の設定はFutarchy実験に決定的な影響を与える

優れた指標とは、以下の特性を持つべきである:

-

計測可能性:データが明確で、容易に検証できる;

-

正しい方向性:参加者が「儲けようとすればするほど、システムの前向きな発展に貢献する行動」を促すこと;

-

ゲーム化されにくさ:純粋な金融テクニックや価格変動だけで成果を大きく見せかけにくいこと。

今回のFutarchy実験では、米ドル建てのTVLはETHなどの主要通貨価格の変動に極めて敏感であり、予測結果は「プロジェクトの真の成長能力を評価する」よりもむしろ「通貨価格の賭け」に近くなってしまった。

Butterが公表した公式レポートによると、2025年4月9日時点の中間TVLデータはすでに指標の限界を露呈していた:

-

Rocket Pool(予測TVL増加5940万ドル):実際のTVL増加は0

-

SuperForm(予測4850万ドル):実際は120万ドル減少

-

Balancer & Beets(予測4790万ドル):実際は1370万ドル減少

Futarchyで選ばれたすべてのプロジェクトの実際のTVL総額は1580万ドルの減少を記録した一方、同期間のGrants Council選出プロジェクトでは:

-

Extra Finance(予測3970万ドル):実際は800万ドル増加

-

QiDAO(予測2690万ドル):実際は1000万ドル増加

これはコミュニティの疑念を裏付けている――TVL指標は市場価格と強く相関しており、プロジェクトの実際の運営能力を適切に反映していない。

2. Futarchyの「最優秀予測者」の結果は完全に客観的ではない

-

今回の実験は、参加者のOP-PLAY取引スキルを反映しており、「予測能力」の評価というよりは「取引能力」の競争であった。すべての対象項目に日次レベルでの大幅な価格変動があり、参加者には十分な操作余地があった(匿名アカウント@joanbpは3日間で406回の取引を行いトップに躍り出た)。

-

最終的なOP-PLAY取引勝率ランキングにおいて、公認のOPエコシステム専門家であるBadge Holdersグループの勝率は最も低かった。

-

上位20人の予測者のうち、OPガバナンス身分を持つのはわずか4人(skydao.eth / alexsotodigital.ethなど)。

3. 予測が意思決定に影響を与える逆説:

Futarchyの特徴は「予測=意思決定」であり、集団の期待が結果に直接影響を与える点にある(例:本実験では、どのプロジェクトが助成金を受け取るか)。これは、外部事象を純粋に予測する通常の予測市場とは異なり、独自のダイナミクスの課題を生む。OPフォーラムでの議論にもあるように、Futarchyにおける投票参加者は二つの姿勢を取る:

一つは、人気プロジェクトに同調して助成金を受け取らせることで自分も正解にする戦略(ただし、多くの人が同じ賭けをしているため、高いリターンは得られない)。

もう一つは、過小評価されているプロジェクトに敢えてベットし、少数派の正しさが後に証明されれば個人の利益が最大化される戦略。

投票と賭博の二重属性を持つこのメカニズムは、参加者に戸惑いを生じさせる。また、予測自体が未来を形成してしまう(資金の流れがプロジェクトの発展に影響を与えるため)、Futarchyには自己成就的予言または自己挫折的循環が存在する。多くの人があるプロジェクトを好と予測すれば、そのプロジェクトに資源が集中し、成功しやすくなる。逆に、期待されないプロジェクトは本来成功可能でも、資源を得られずに失敗する。この閉ループは、Futarchy実験の予測精度を慎重に解釈すること、そして設計段階でこうした自己証明的循環のバイアスを緩和する仕組みを考慮することが必要であることを示している。

今回のFutarchy実験を通じて、ガバナンスメカニズムがいかに「ゲーム化」され得るかを目の当たりにしただけでなく、Degen(投機的プレイヤー)が予測市場において持つ潜在能力も明らかになった――彼らはもはや利益だけを追う通過者ではなく、潜在的な専門的ガバナーとなり得るのである。制度設計がDegenのエネルギーを公共の目標に固定し、投機を共同建設へ、賭けを判断へと変えることができたとき、FutarchyはWeb3にふさわしい再生的ガバナンス精神(Regen)を活性化する可能性を持つ。今回の実験は一つの可能性を呼び覚ました。ガバナンスは清教徒的な合理的協議である必要はなく、深くゲーム化されたコンセンサス形成でもあり得るのだ。目覚めたDegenのRegenの血脈こそが、未来のDAOガバナンスの進化の方向性かもしれない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News