暗号資産市場の冬が到来する?

TechFlow厳選深潮セレクト

暗号資産市場の冬が到来する?

地政学的な変化や規制のブレイクスルーは、いつでも市場の現在のナラティブを急速に書き換える可能性がある。

執筆:劉教鏈

Coinbase研究所が、市場の弱気局面を示唆する報告書を発表した。この報告書では、Coinbaseの研究チームが暗号資産市場が熊市入りしたかどうかについて詳細に分析を行っている。報告書の原文リンクは会員向け資料に掲載されている。ここでは、その報告書の主な見解についてもう一度整理してみる。

報告書はまず、ビットコインとCOIN50指数が最近、ともに200日移動平均線を下回ったことに注目している。このテクニカル指標は一般的に長期トレンドの転換を示すサインとされる。同時に、ビットコインを除く暗号資産の時価総額は2024年12月の1.6兆ドルの高値から41%減少し、9500億ドルまで下落している。また、ベンチャーキャピタルの投資規模も2021〜2022年のピーク時 compared で50〜60%縮小しており、こうしたデータは市場が新たな「暗号資産の冬」へと向かっている可能性を示している。

報告書は最初に、暗号資産市場における相場の牛熊サイクルをどう定義すべきかを探っている。

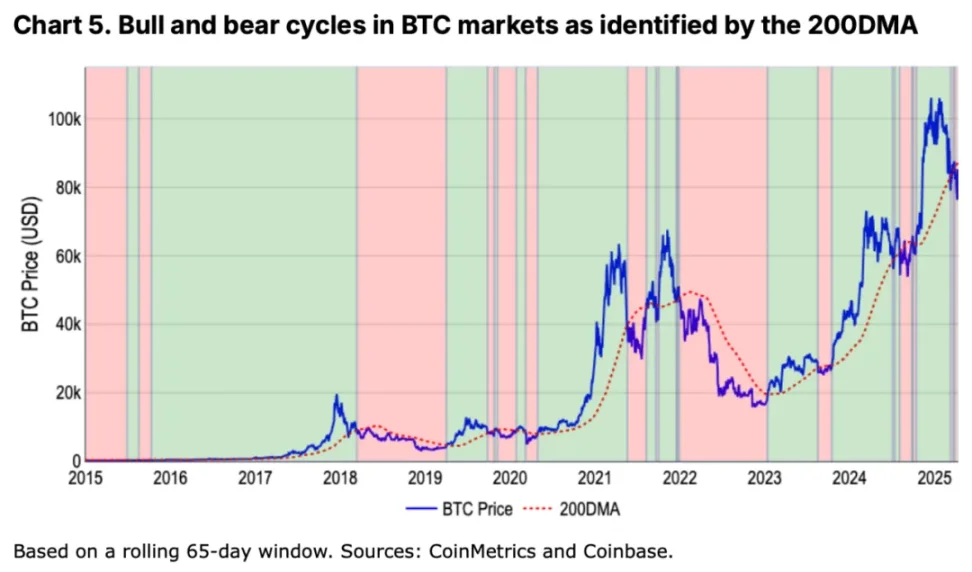

従来の株式市場では、価格の上下20%を牛熊の分岐点とする基準がよく使われるが、これはボラティリティの高い暗号市場には適していない。例えば、ビットコインは一週間で20%下落しても、なお長期上昇トレンドの中にあることがあった。これに対して、200日移動平均線(200DMA)はより信頼性の高い判断ツールであることが示されており、価格が継続的にこの平均線を下回り、かつ下落モメンタムを伴う場合、熊市入りとみなせる。

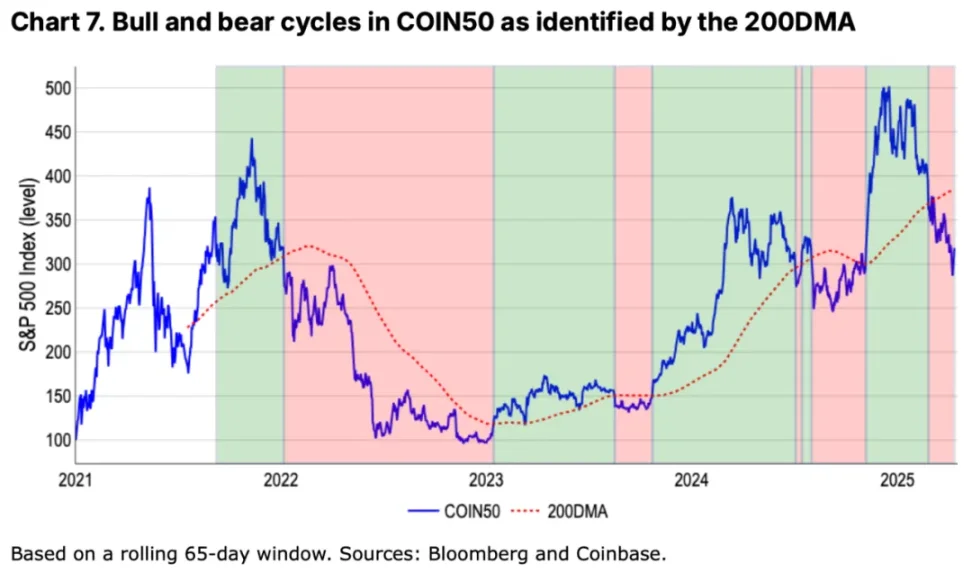

データによると、ビットコインは2024年3月下旬からこの基準に合致し始め、上位50銘柄で構成されるCOIN50指数はさらに早い2月末からすでに熊市領域に入っていた。

市場の低迷には複数の構造的要因が絡んでいる。世界的な関税政策の実施およびその強化の可能性がネガティブなムードを助長しており、財政引き締め環境下で伝統的なリスク資産も継続的に圧力を受けており、こうしたマクロ経済の不確実性が直接的に暗号市場にも波及している。2025年第1四半期にはベンチャーキャピタルの投資額が前四半期比でやや回復したものの、過去のサイクル高値からは依然として半減状態にあり、特にアルトコイン分野への新規資金流入が極めて乏しい。注目に値するのは、今回の調整局面においてビットコインの下落率が20%未満であるのに対し、他のトークン全体の下落率は41%に達しており、この差異はアルトコインが高いリスクプレミアムを持つ特性を裏付けている。

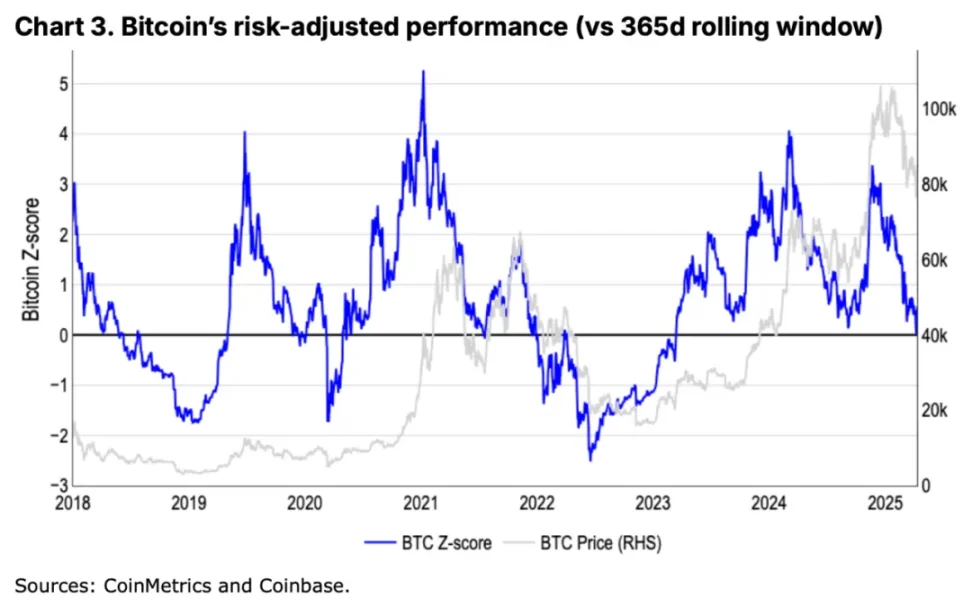

報告書はリスク調整後のパフォーマンス指標(z値)を通じて、現在のトレンドの深刻さを検証している。2021年11月から2022年11月にかけて、ビットコイン価格は76%下落し、これは1.4の標準偏差に相当する。これは、同期間のS&P500指数の22%下落(1.3の標準偏差)と比べても、リスク調整後では同等の水準にある。こうした定量的アプローチは市場ノイズを効果的にフィルタリングできるが、そのシグナルには往々にして遅れが生じる。たとえば、モデルは2月末になってようやく「相場の終焉」を確認し、その後は「中立」評価を維持していたため、3月の急落をタイムリーに反映できなかった。

過去のデータは熊市の本質的特徴を明らかにしている。真の市場構造の変化は、単なる価格のパーセンテージ変動ではなく、流動性の収縮とファンダメンタルズの悪化によって伴われるものだ。2018〜2019年の暗号資産の冬、2020年のパンデミックショック、そして2022年のFRBの利上げサイクルといった過去の局面において、200日移動平均モデルはいずれもトレンド反転を正確に捉えていた。現在の市場環境では、マーケットディープネスの縮小や防御的なセクターローテーションといった初期警告信号がすでに現れており、これらは過去のサイクルにおいて大きな下落の前触れとなっていた。

Coinbaseの研究チームは、短期的(今後4〜6週間)には依然として防御的な姿勢を保つべきだとしつつも、2025年第2四半期の後半には底入れする可能性があり、第3四半期の回復につながると予測している。

この判断は二つの重要な洞察に基づいている。第一に、暗号市場はセンチメントの変化に極めて敏感であり、いったん転換が起きれば急速なリバーサルを示す傾向があること。第二に、現在の規制環境のマージナルな改善が、将来的な反発の独自の触媒となる可能性があることだ。ただし報告書は、株式市場のパフォーマンスが弱い中では、暗号資産が単独で上昇する展開には困難が伴うとも強調している。

暗号エコシステムがMemecoin、DeFi、AIエージェントといった新たな分野へと拡大する中で、ビットコインだけを全市場の指標とするやり方はもはや限界がある。報告書は、投資家が時価総額、リスク資金の流れ、テクニカル指標など多角的なデータを組み合わせた包括的な評価フレームワークを構築すべきだと提言している。

研究チームは2022年以降の市場予測において、周期的なターニングポイントを高い精度で的中させており、たとえば2023年第1四半期の反発や2024年第4四半期の上昇相場を事前に正確に予見していた。

この報告書が最終的に伝えているのは、「慎重だが悲観的ではない」という核心的な見解である。テクニカル指標や資金の流れが明確に調整局面に入ったことを示している一方で、暗号資産特有の高いボラティリティゆえに、回復は従来の市場よりも迅速に起こり得るということだ。投資家の立場からすれば、現段階ではリスク許容範囲をコントロールしつつ、潜在的な市場センチメントの反転に備える戦術的ポジショニングが適している。

ただし、あらゆる分析は現存のデータに基づいており、暗号市場はその本質的に予測不能性が特徴であるため、いかなる地政学的変化や規制上のブレイクスルーも、瞬時に現在の市場ストーリーを塗り替える可能性がある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News