チャート分析:トランプ大統領の関税政策による激震後、暗号資産市場の底はどこにあるのか?

TechFlow厳選深潮セレクト

チャート分析:トランプ大統領の関税政策による激震後、暗号資産市場の底はどこにあるのか?

関税の影響で市場が下落し、デジタル資産の流動性が逼迫、重要なサポートラインが試されている。

著者:UkuriaOC, CryptoVizArt, Glassnode

翻訳:Daisy、ChainCatcher

トランプ政権が「解放の日」関税政策を発表し、金融市場に激しい動揺が生じた。主要なマクロ指標は広範にわたり下落し、デジタル資産市場も例外ではなく、全面的な下落が見られた。

要約

-

米国の追加関税導入というニュースは、世界の主要金融市場に深刻な混乱をもたらした。複数の市場が2020年3月以来最も悪調な取引日の一つを経験した。

-

デジタル資産への資金流入は事実上停止状態となり、流動性が大幅に縮小し、強い下落圧力が発生している。

-

しかし、ビットコインとイーサリアムの価格推移から読み取れるのは、価格が下落するにつれて損失による投げ売り規模が徐々に縮小しており、短期的な売却圧力が枯渇しつつある可能性を示唆している。

-

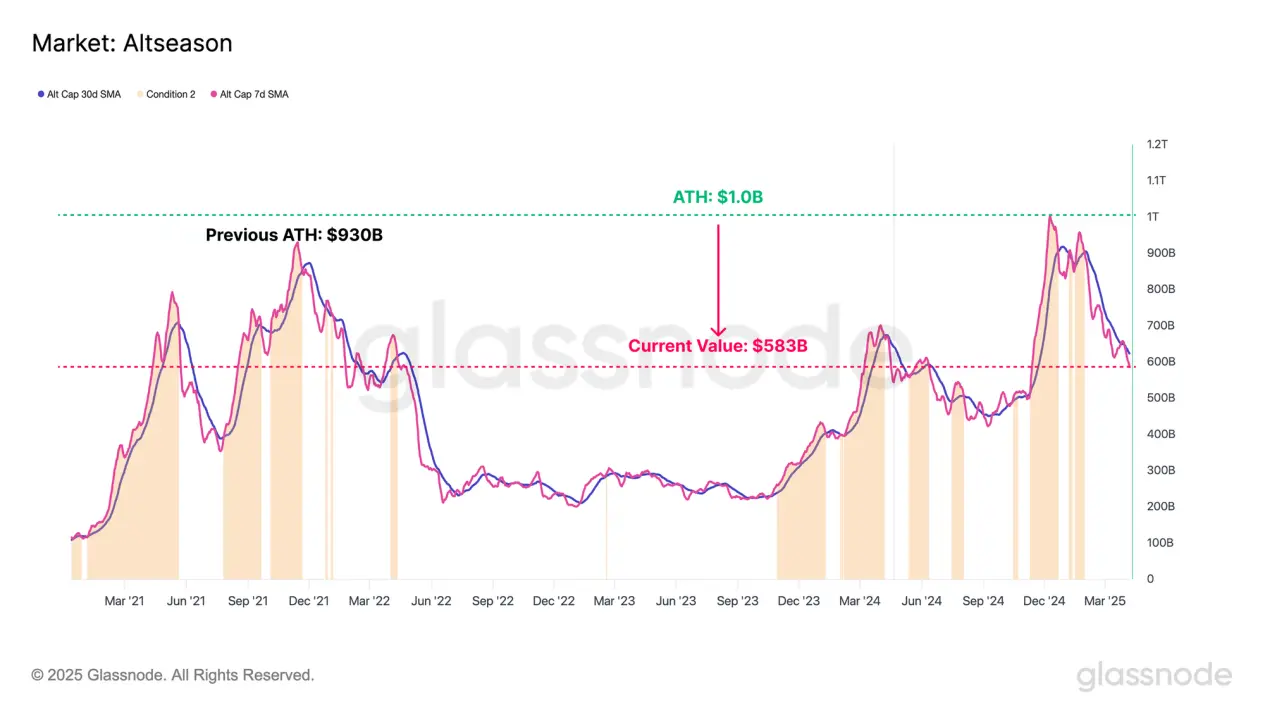

デジタル資産市場全体の下落は広範囲にわたっている。アルトコイン時価総額は2024年12月の1兆ドルから、現在5830億ドルまで減少した。

-

オンチェーンおよびテクニカルモデルの総合分析によれば、再び上昇トレンドを取り戻すためには、ビットコインが93,000ドルを再び回復しなければならない。一方で65,000~71,000ドルのレンジは、買い手側が守らなければならない重要なサポートゾーンである。

市場全面下落

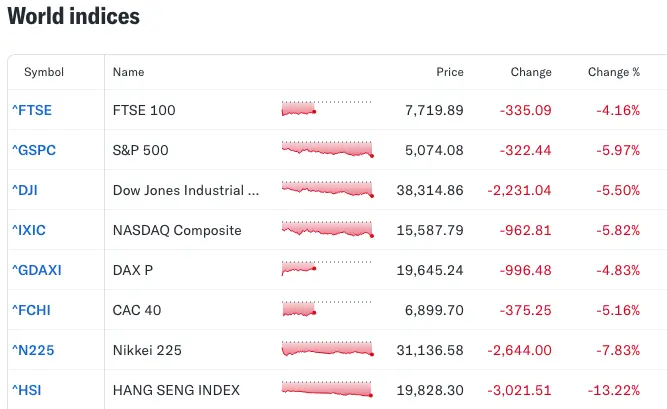

トランプ政権による「解放の日」関税政策の発表は、金融市場に大きな動揺を引き起こし、主要株価指数は普遍的に下落した。米国政策のスタンスは、ドル安・金利低下・原油価格の下落・財政支出の縮小へと舵を切っており、これらの要素が重なることで米国経済の顕著な減速と、全体的な流動性の大幅な収縮を招く可能性がある。

関税に伴う不確実性が、市場の「リスク回避」ムードを高める引き金となり、大規模な売却が発生。複数の主要金融指数は、2020年3月以来の最悪のパフォーマンスを記録した。

出典:Yahoo Finance

デジタル資産市場はグローバルな流動性変化に対して特に敏感であり、今回の下落でも例外ではなかった。多くの暗号資産が2桁のパーセント下落を記録した。

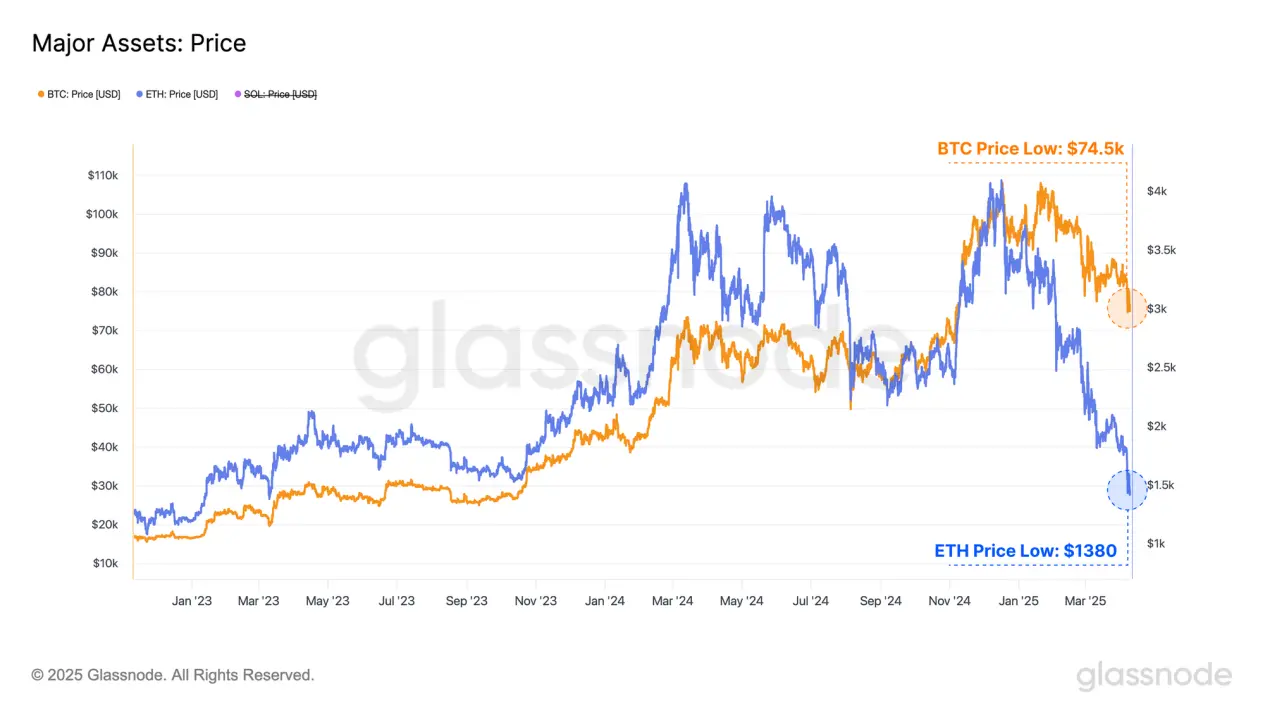

主要資産であるビットコインの価格は83,500ドルから74,500ドルまで下落し、時価総額は約1,500億ドル消失した。

第2の暗号資産であるイーサリアムはさらに急激な下落を見せ、価格は1,800ドルから1,380ドルにまで落ち込み、時価総額は約400億ドル減少した。

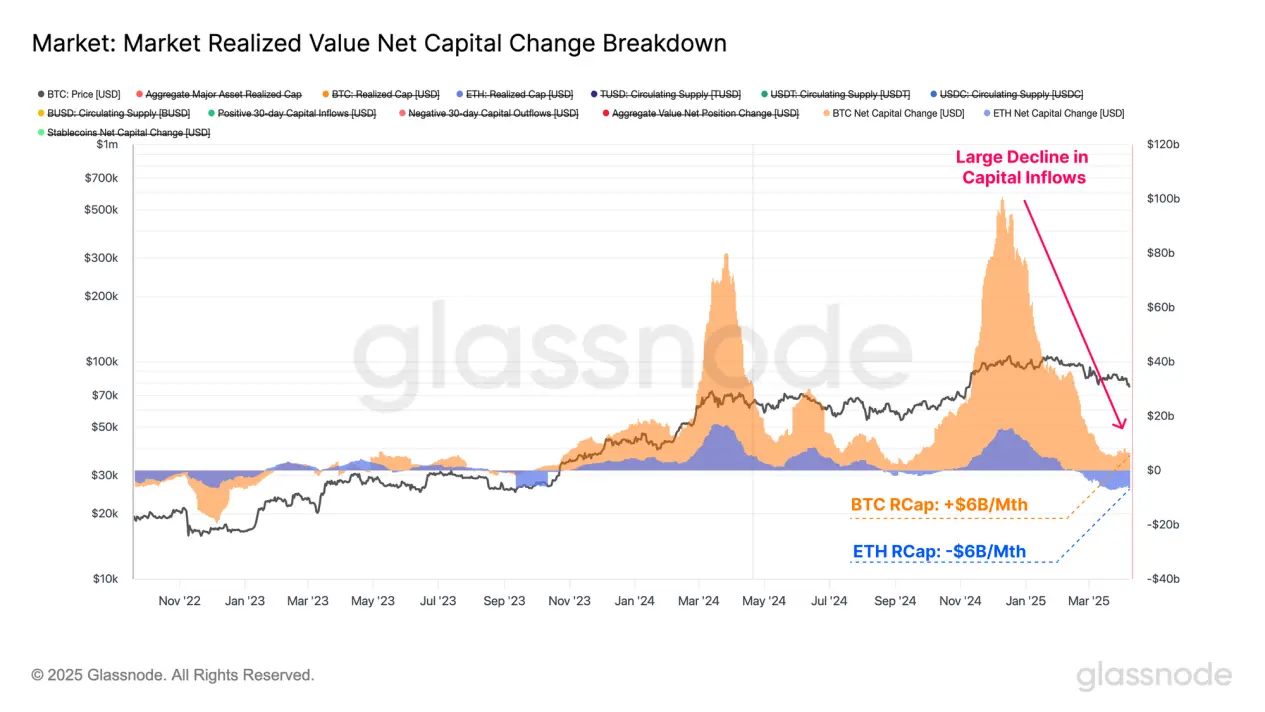

年初以降、二大主流暗号資産への純資金流入は明らかに減少している。この傾向は、月次の純キャピタルフロー変動を測る指標である30日「リオライズドマーケットバリュー(RMV)」の動きに明確に現れている。

-

ビットコインの月次資金流入ピークは1,000億ドルに達したが、現在は約60億ドルまで縮小している;

-

イーサリアムの月次資金流入ピークは155億ドルだったが、現在は60億ドルの純流出に転じている。

ビットコインネットワークへの資金流入は徐々に停滞しつつあり、より高い価格を支える新たな増分資金が市場に欠けていることを示している。イーサリアムの資金流出は、高値圏で購入されたETHが安値で支出されることにより、キャピタルロス(資本損失)が実現しているためだ。これは、イーサリアムがビットコインよりも大きな抵抗に直面しており、市場での相対的弱さを示している。

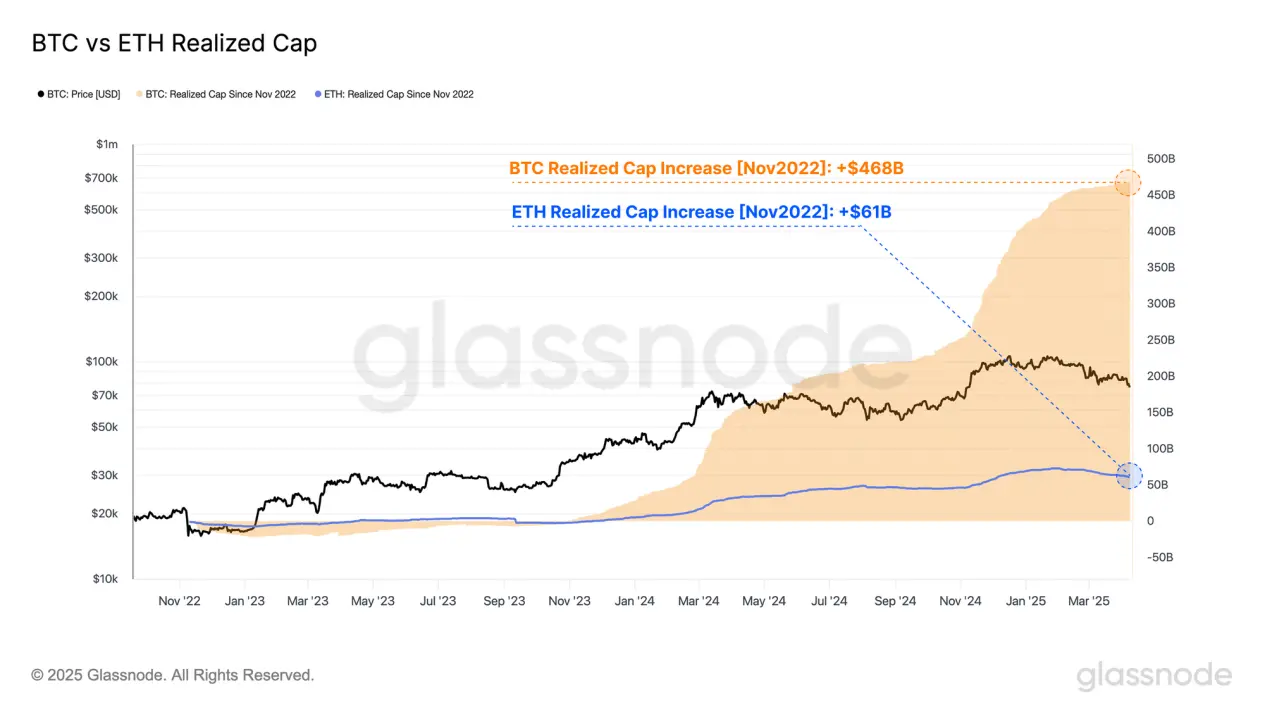

2022年末のFTX崩壊を起点として、ビットコインとイーサリアムの「リオライズドマーケットバリュー」の総体的な変化を観察することで、このサイクルの底値以降に両資産が吸収してきた資本規模を定量化できる。

-

ビットコインのRMVは4,020億ドルから8,700億ドルに増加し、4,680億ドル(+117%)の成長を記録;

-

イーサリアムのRMVは1,830億ドルから2,440億ドルに増加し、610億ドル(+32%)の成長。

資金流入におけるこの差異は、2023年以降の両資産の市場パフォーマンスの乖離を部分的に説明している。イーサリアムはこのサイクルでビットコインよりも明らかに少ない資金と新規需要を獲得しており、価格上昇率もそれに応じて弱く、新高値を更新できていない。一方、ビットコインは2024年12月にすでに10万ドルの壁を突破していた。

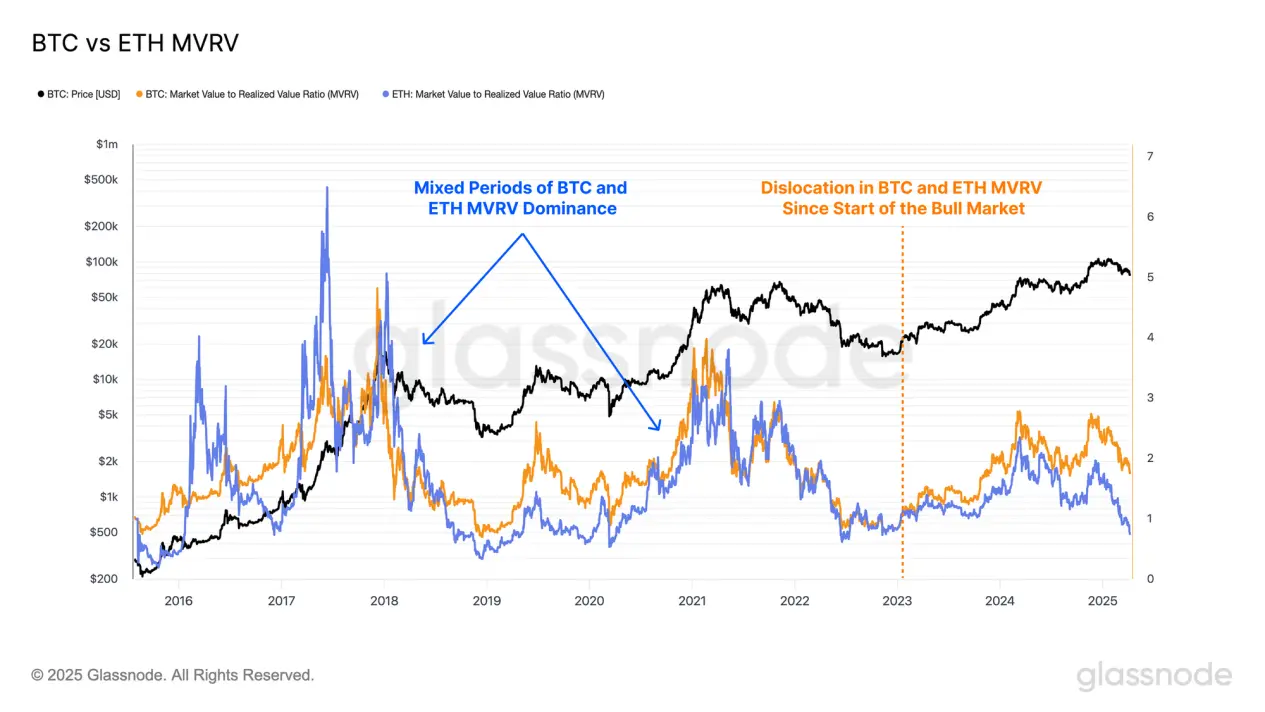

MVRV比率は現物価格とリオライズドプライスの関係を測るもので、平均的な保有者の含み益・含み損の程度を反映する。MVRV比率が1を超えると平均的に含み益状態、1を下回ると含み損状態にあることを意味する。

2023年1月からの今輪のブルマーケット開始以降、ビットコインとイーサリアムのMVRV比率は再び明確な乖離を見せている。ビットコイン投資家は一貫してより大きな含み益を維持している一方、イーサリアムのMVRV比率は今年3月に再び1.0を割り込み、多数の保有者が損失領域に入ったことを示している。

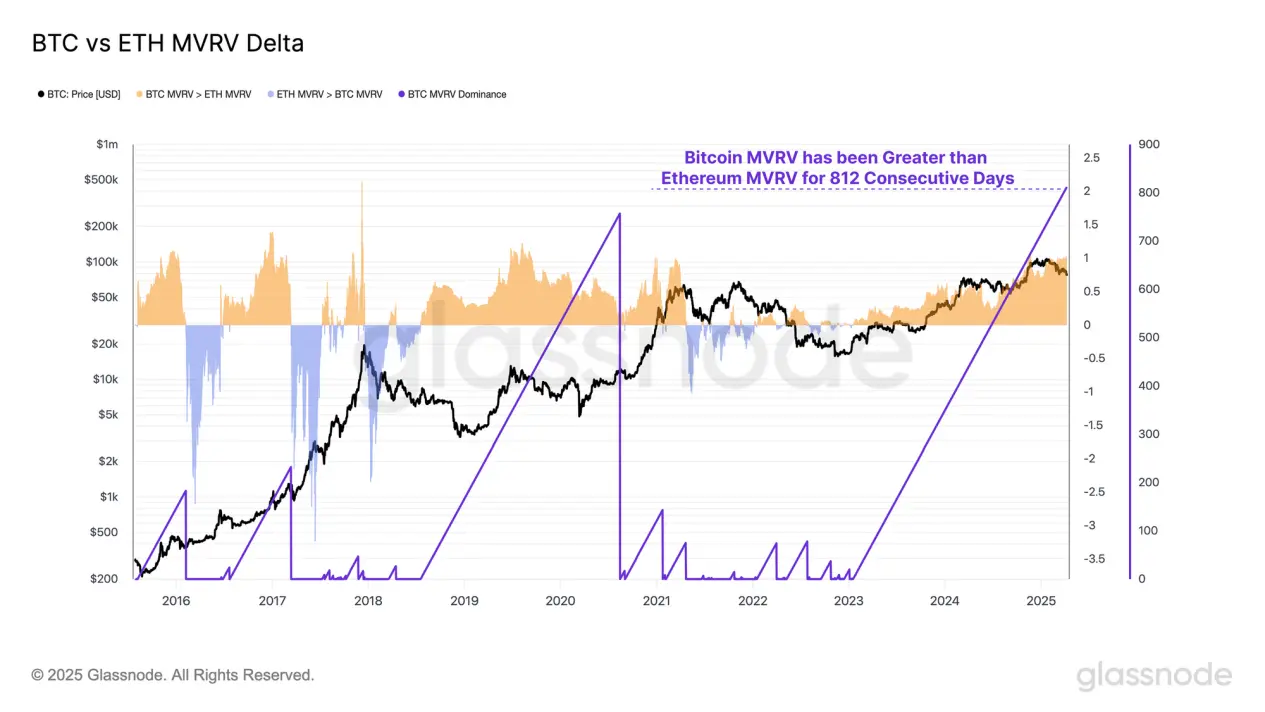

ビットコインとイーサリアムのMVRV比率の差を計算することで、特定の期間において平均的に、ビットコイン保有者の帳簿上の利益がイーサリアム保有者よりも優れているか劣っているかを識別できる。

-

プラスの差は、ビットコイン投資家の平均含み益がイーサリアム投資家よりも高いことを示す;

-

マイナスの差は、イーサリアム投資家の平均収益力の方が強いことを意味する。

前述の通り、今輪のブルマーケット開始以来、ビットコイン投資家の平均利益水準は一貫してイーサリアム投資家を上回っている。

このトレンドはこれまで812日間継続しており、記録史上最長の期間となった。

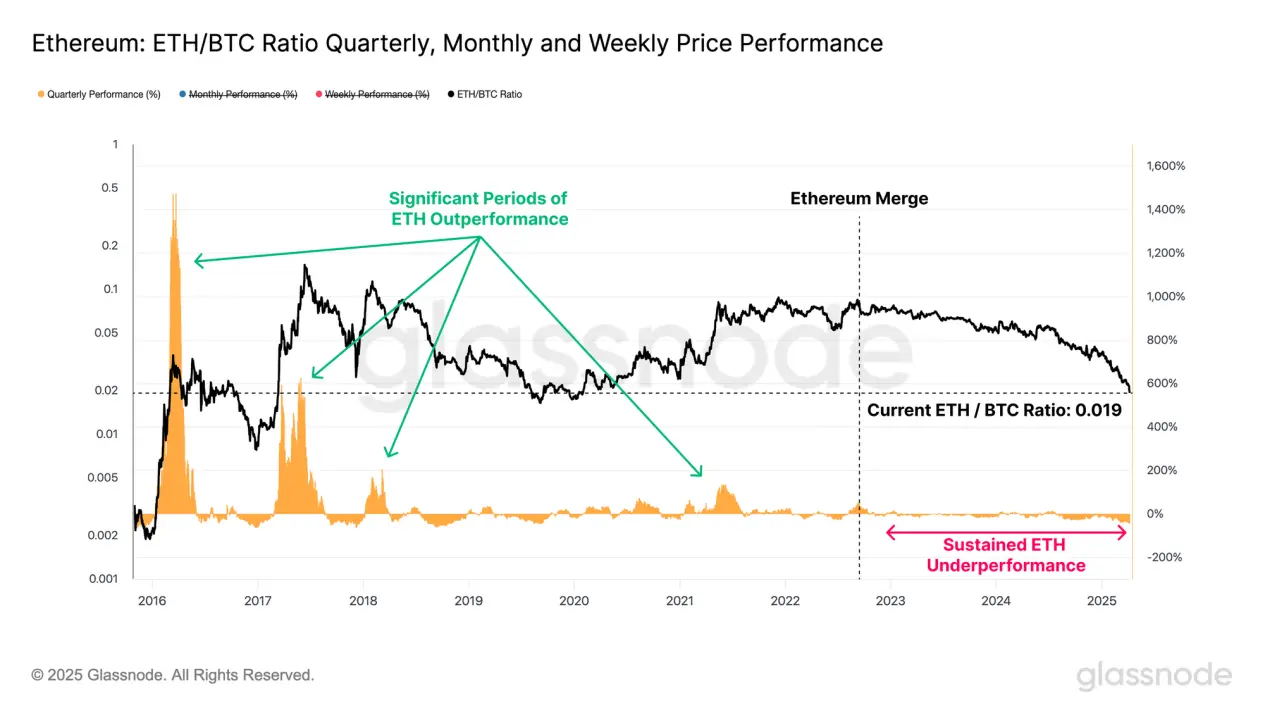

以上から、イーサリアムの今輪の相対的弱さは、主にビットコインと比べて資金流入および投資需要の規模が明らかに小さいことに起因している。この二つの資産の分化トレンドは、ETH/BTC価格比によってさらに明確に表れる。

2022年9月の「マージ」アップグレード以降、ETH/BTCレートは0.080から現在の0.0196まで大幅に下落し、下落率は75%に達した。これは、2020年1月以来の当該通貨ペアの最低水準であり、過去3531取引日のうち、現在の比を下回ったのはわずか500日だけである。

さらに、今輪のブルマーケットでは、イーサリアムがビットコインを継続的にアウトパフォームする局面がほとんど存在せず、過去のバブル期とは極めて異なり、このサイクルの市場構造が投資者が慣れ親しんできた歴史的パターンから明確に逸脱していることを示している。

損失状況の振り返り

今週のような大幅な下落後、とりわけ熊市は恐怖心の高まりと大規模な損失によって引き起こされることが多いことから、投資家の反応を検証することは極めて重要である。

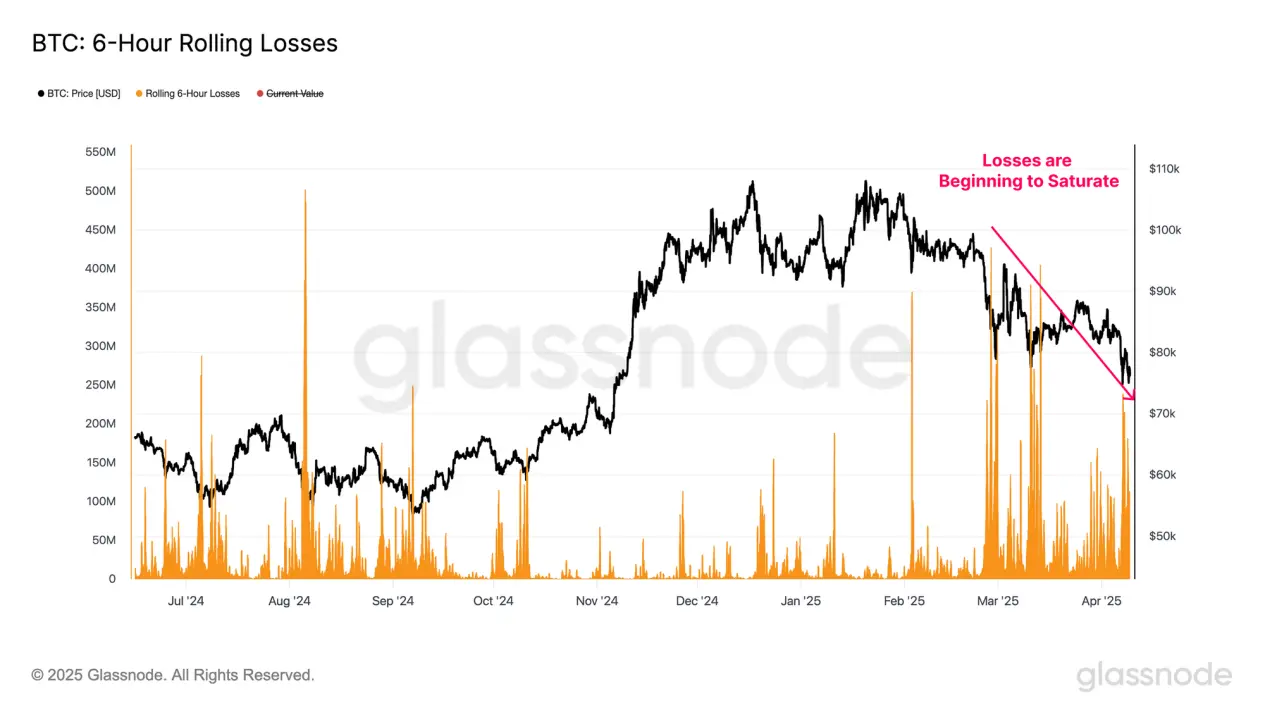

6時間ローリングウィンドウ内のリオライズドロス(実現損失)を評価することで、現在の下落相場における市場参加者の行動と感情反応をより深く理解できる。

ビットコイン投資家の「降伏的売却(サレンダーセール)」イベントの規模は大きく、ある6時間ウィンドウ内での損失ピークは2.4億ドルに達し、今サイクル最大級の損失イベントの一つに近づいた。

ただし、価格が毎回下落するごとに、実現損失の規模は徐々に縮小しており、現行価格帯において短期的な売却圧力が枯渇しつつある兆候を示している。

イーサリアムも同様の行動パターンを示しており、今回の下落過程で単一の実現損失ピークは5.64億ドルに達し、2023年1月のブルマーケット開始以降最大級の売却イベントとなった。

価格が徐々に下落する中で、ビットコインとイーサリアムの双方とも実現損失の規模は弱まってきており、投資家が低い価格帯と現在の不安定な市場環境に徐々に適応しつつある可能性を示唆している。

市場全面収縮

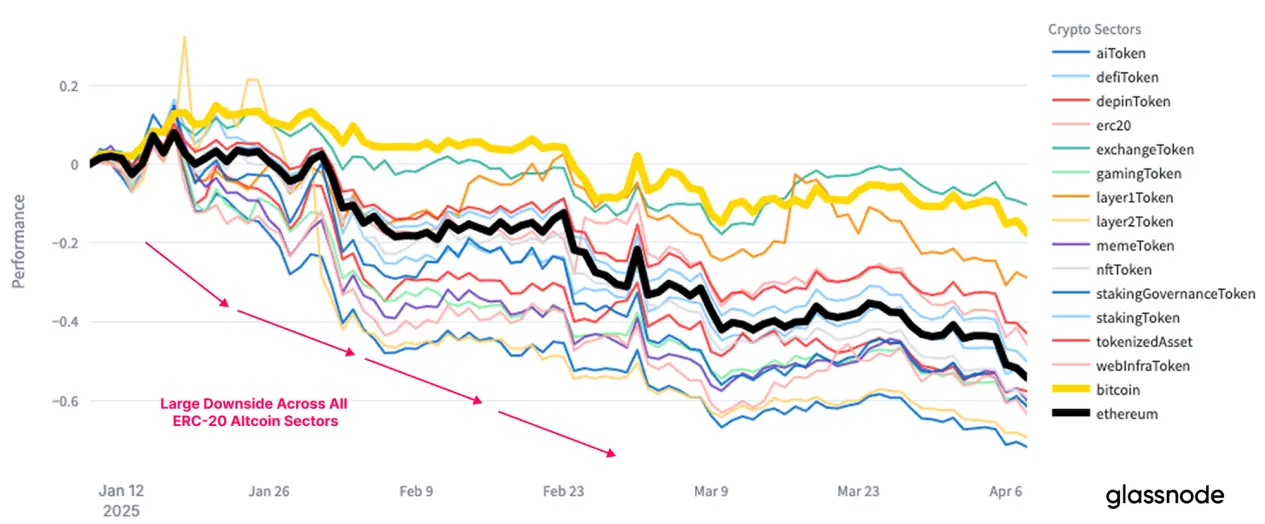

現在の市場流動性の継続的な緊縮は、アルトコインセクター全体の大幅な価値下落を引き起こしている。リスクカーブのより遠方に位置する資産は流動性ショックに対して特に敏感であり、通常、より劇的な価格の引き下げが伴う。

2024年12月時点で、アルトコイン全体の時価総額(ビットコイン・イーサリアム・ステーブルコインを除く)は、今サイクルのピークである1兆ドルに達した。その後、時価総額は大幅に後退し、現在は5830億ドルまで下落しており、わずか数ヶ月で40%以上の下落を記録した。

注目に値するのは、今回落幅の中でアルトコイン各サブセクターが明確な差異化された動きを示していない点である。全体的な下落は広範にわたり、すべてのサブセクターが大幅な価値下落を経験しており、過去3ヶ月間ではビットコイン自身もマイナス収益を記録している。

レンジ分析

最後に、市場がキーテクニカル指標およびオンチェーンコストレンジにどのように反応しているかを評価する。これらの参考ツールは、動揺し不確実な市場環境下での投資判断に役立つ。

テクニカル分析は長年にわたり投資家の重要なツールであり、ビットコイン投資家は通常、一連の主要な移動平均線に注目する。その中でも111日、200日、365日の移動平均線(111DMA、200DMA、365DMA)は、ビットコイン市場のモメンタムを測るための一般的な指標である。

以下のテクニカルフレームワークに基づいて分析が可能である:

-

ビットコインが初めて111日移動平均線(93,000ドル)を下回ったことは、市場モメンタムが重大な打撃を受けたことを示しており、その後も有効な反発試行は見られなかった。

-

初回の下落後、価格は200日移動平均線(87,000ドル)周辺で推移した。このレベルは多くのテクニカルアナリストにとって多空の分岐点と見なされており、市場はこのゾーンで明らかな逡巡を見せ、最終的に再び下落し、新たな価格下落フェーズに入った。

-

最近では、価格が2021年サイクル以来初めて365日移動平均線(76,000ドル)を下抜けた。この重要なモメンタムサポートはまだ完全に失われてはいないが、持続的にこの水準を維持できない場合、さらなる下落トレンドを引き起こす可能性がある。

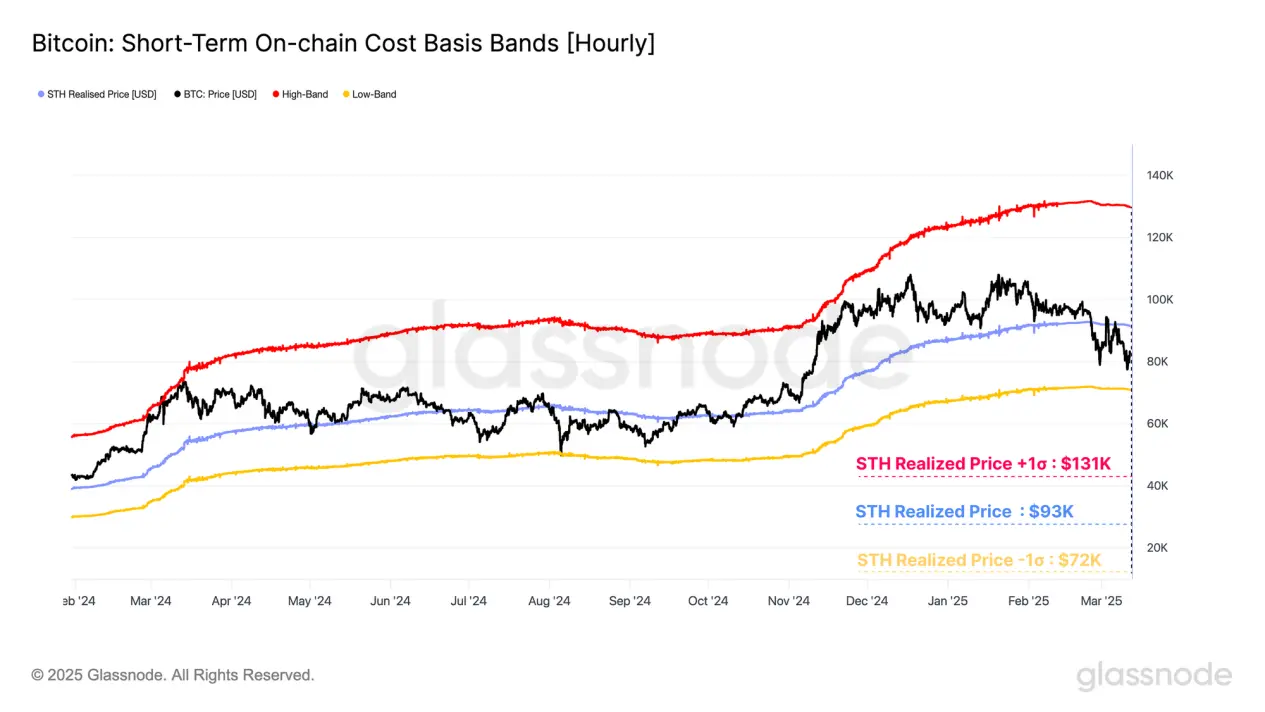

ブルマーケットの上昇フェーズでは、短期保有者(STH)が恐慌性売却の中で主に損失を被るグループとなることが多い。彼らの行動と感情の変化は、市場調整の強度や投資家の対応方法を評価する上で重要なベンチマークとなる。

短期保有者(STH)のコストベースラインは、ブルマーケット中の市場モメンタムを判断するための鍵となる参照水準とされている。このコストベースラインを中心に±1σの範囲を設定することで、局所的な価格変動の上限・下限を把握できる。

-

短期保有者コストベースライン +1σ:131,000 ドル

-

短期保有者コストベースライン:93,000 ドル

-

短期保有者コストベースライン -1σ:72,000 ドル

ビットコインが初めて短期保有者コストベースライン(STH-CB)を下回った時点は、市場モメンタムの弱体化を予兆していた(同時に111日移動平均も下回った)。その後の価格反発はこのコストライン下で抵抗に遭い、投資家心理の転換を確認した。

現在、ビットコインの現物価格はSTHコストベースラインとその-1σの間で安定しており、これが現在の取引レンジの上下境界、すなわち93,000ドル~72,000ドルを形成している。

アクティブリオライズドプライス(Active Realized Price)と真の市場平均(True Market Mean)は、ビットコインサイクルの中軸付近に位置する別の価格モデルである。これらは紛失または長期未使用の供給を除外することで、市場に能動的に参加している投資家のコスト基盤を推定する。

統計的には、現物価格がこれらのモデルの上または下で推移する取引日はそれぞれ約50%を占めており、均値回帰の重要なベンチマークとして機能するとともに、ブルマーケットとベアマーケットの境界線としても用いられる。

-

アクティブリオライズドプライス(Active Realized Price):71,000 ドル

-

真の市場平均(True Market Mean):65,000 ドル

複数のオンチェーン価格モデルのコンセンサスは、65,000~71,000ドルのレンジが、買い手が長期的サポートを築くための鍵となる領域であることを示している。このゾーンを価格が有効にブレイクダウンすれば、大多数のアクティブ投資家が含み損状態に入り、全体の市場心理が明らかに損なわれる可能性がある。

結論

米国の関税政策に伴う不確実性の高まりにより、世界の金融市場のプレッシャーは継続的に上昇している。この弱気な状況はあらゆる資産クラスに波及しており、主要マクロ指数の著しい調整からも明らかである。

デジタル資産市場も例外ではなく、全サブセクターが全面的な収縮を経験している。ビットコイン価格は一時75,000ドルまで下落し、2023年1月のブルマーケット開始以来最大級の調整幅を記録した。イーサリアムの下落はさらに深刻であり、多くのロングテール暗号資産はすでに熊市トレンドに陥っている。

複数のオンチェーンおよびテクニカル価格モデルの分析を統合すると、65,000~71,000ドルのレンジは、買い手が長期的サポートを再構築するための鍵となる領域である。ビットコイン価格がこのゾーンを有効にブレイクした場合、市場心理は重大な打撃を受けるだろう。なぜなら、大多数のアクティブ投資家のポジションが含み損状態に追い込まれるためである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News