見解:なぜ暗号資産市場の中期的・長期的な動向を楽観すべきなのか?

TechFlow厳選深潮セレクト

見解:なぜ暗号資産市場の中期的・長期的な動向を楽観すべきなのか?

6月までに連邦準備制度理事会(FRB)が利下げを行い、その後アメリカ株式市場と暗号資産市場が底入れ回復すると予想されている。

筆者:DeFi Cheetah、暗号資産KOL

翻訳:Felix、PANews

以前の予測通り、米国株式市場は少なくとも20%の調整を示し、ビットコイン価格は約5万ドルまで押し戻された。最初のターゲットは達成された。トランプ政権が多くの他国に対してより厳しい関税を課した結果、VIX指数が約55となる中で、米国株式市場は20%の調整を行った。ビットコイン価格は一時7万4000ドルまで下落したが、過去の価格推移から予想されるよりも強靭さを見せた。

次に、6月までに連邦準備制度(FRB)による利下げが行われ、その後米国株式市場および暗号資産市場が底入れ・反発すると予想される。実際、トランプ氏は最近、FRB議長パウエル氏に対し明確に利下げを求めた。本稿では、なぜトランプ氏が利下げにこれほど執着するのか、そしてなぜ暗号資産市場が有望視されるのかを詳しく説明する。

高金利がもたらす二つの緊急性の高い問題

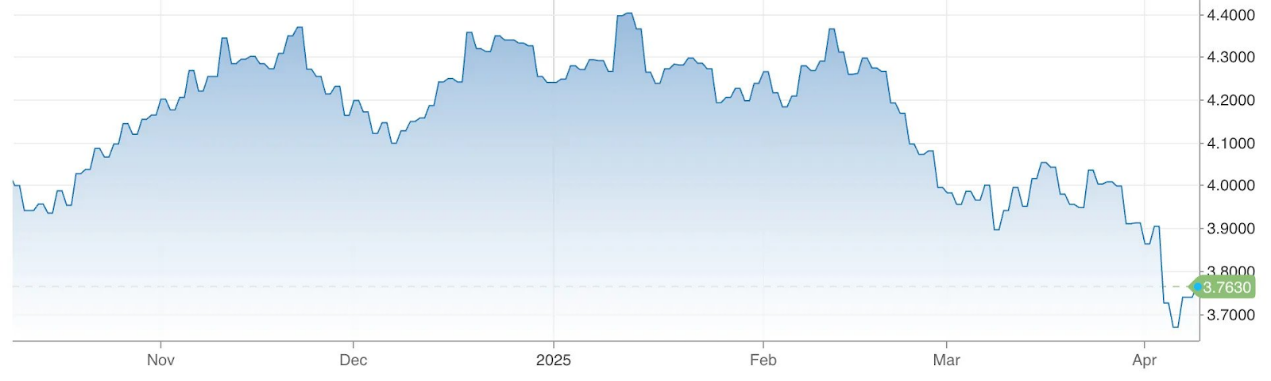

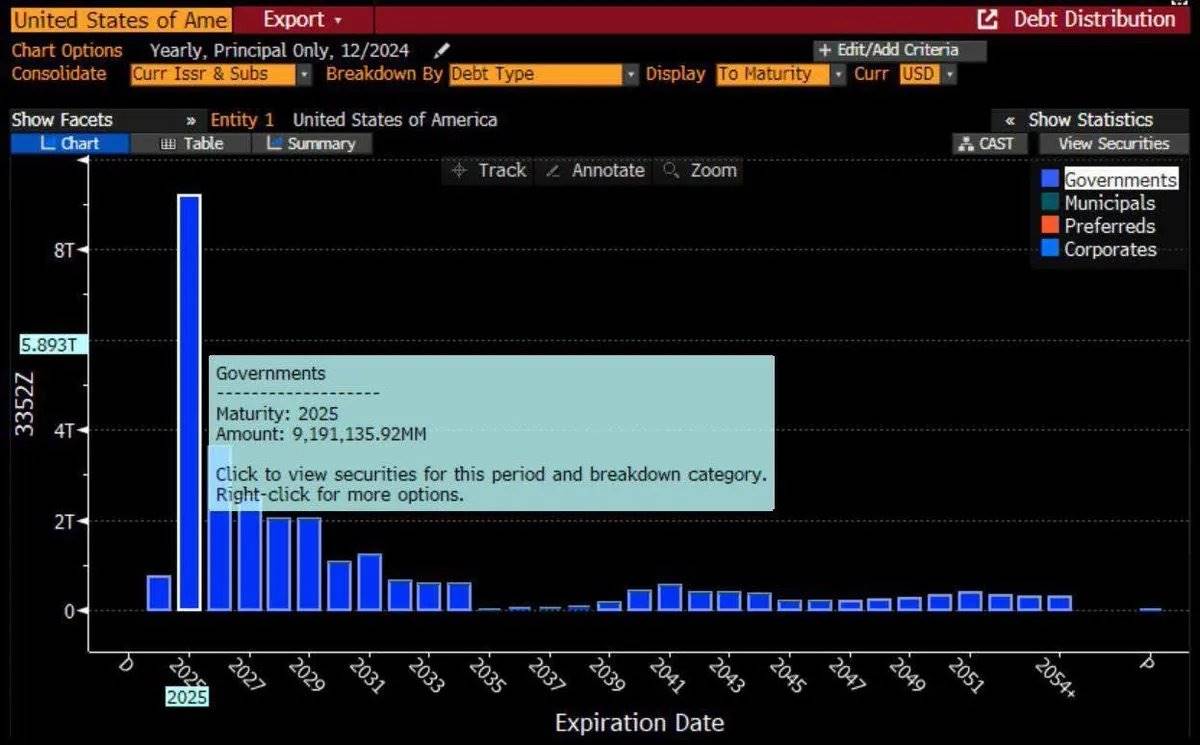

今後数か月間でFRBが大幅な利下げを余儀なくされる要因として、二つの問題がある。第一に、「満期ウォール」(Maturity Wall:債券市場全体の償還スケジュール)と呼ばれる現象により、今年中に償還を迎える9兆ドル規模の米国国債があり、トランプ政権は再調達コストを数兆ドル節約するため、必死で利下げを求めている。しかしFRB側から見れば、現在のインフレ水準では迅速な利下げを行う余地はない。そのため、トランプ政権による一見理不尽な過激な政策や措置(関税強化、DOGE設立など)は、マクロ的な不確実性を利用してFRBに利下げを迫る協同メカニズムの一部であると解釈できる。そうでなければ、米国政府は借り換え後に少なくとも3〜4倍の利息支払いを強いられることになる。実際、2年物短期国債利回りは低下傾向にあり、これは市場のリスク回避姿勢と資金の国債流入を反映している。

トランプ政権にとって利下げがどれほど切実かは、以下の図で説明できる。

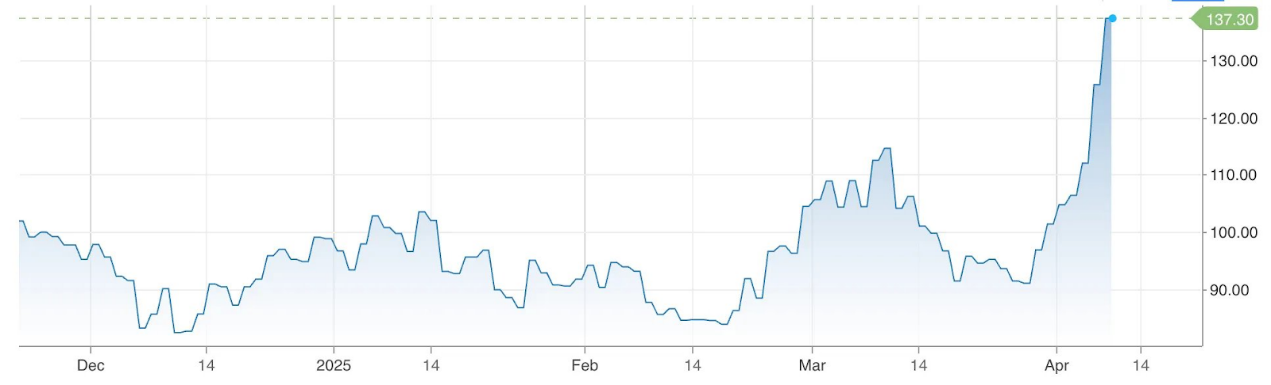

実際に、米国国債市場の金利変動性を示す「MERVALオプションボラティリティ期待指数(MOVE指数)」の急騰は、FRBの利下げ可能性をさらに裏付ける。この指数は、米国国債の期間プレミアム(長期債と短期債の利回り差)を代表する指標とされる。指数が上昇すれば、米国国債または社債に関するファイナンス取引を行うすべての参加者は、より高いマージン要求に直面し、売却を余儀なくされる。MOVE指数が特に140以上に持続的に上昇した場合、市場が極めて不安定であることを示唆し、金融システムの正常な機能に不可欠な国債および社債市場を安定させるため、FRBが利下げで対応せざるを得なくなる可能性がある。(注:MOVE指数が前回140を超えたのは、シリコンバレー銀行(SVB)の破綻時であり、これは2008年以来最大規模の銀行破綻だった。)

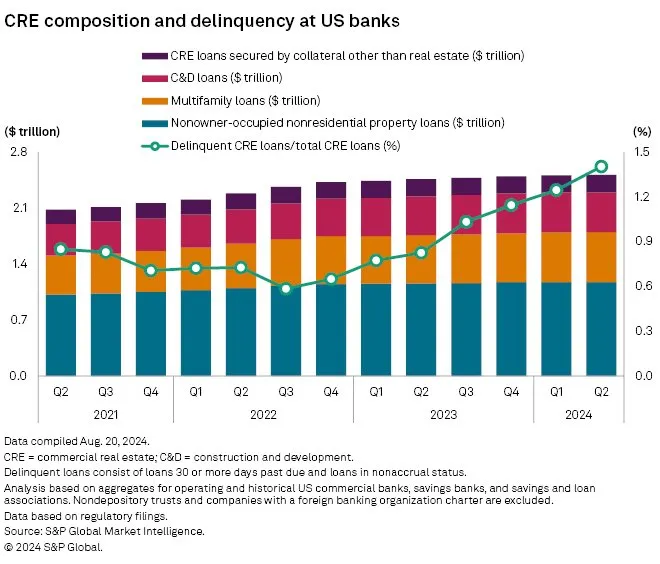

今後数か月での大幅利下げの第二の理由もまた「満期ウォール」に由来するが、今回は今年中に満期を迎える5000億ドル超の米国商業用不動産(CRE)ローンが焦点だ。多くのCREローンはパンデミック期間中に低金利で設定されており、金利が高止まりする環境下での再融資に困難をきたしており、違約率の上昇につながる恐れがある。特にレバレッジの高い不動産物件においてそのリスクは顕著だ。在宅勤務の普及という構造的変化により、パンデミック後の空室率は高水準で推移している。実際、大規模なCREローンの違約が発生すれば、MOVE指数の急騰を招く可能性がある。

2024年第4四半期のCREローンの延滞率は1.57%で、2023年第4四半期の1.17%から上昇した。歴史データによれば、1.5%を超える延滞率は懸念材料であり、特に金融引き締め環境下ではなおさらである。同時に、空室率が20%に達する中で、キャピタリゼーションレート(表面利回り)は上昇(約7〜8%)し、多数のローンが満期を迎えることで、オフィスビルの価値はピーク時から31%下落しており、違約リスクも増大している。

ロジックはこうだ。高空室率は純営業収益(NOI)を圧迫し、債務返済能力(DSCR)や債務利回りを低下させ、一方でキャピタリゼーションレートを引き上げる。高金利はこの状況を悪化させ、特に2025年に満期を迎えるローンは、より高い金利での再融資が持続不可能になる可能性がある。したがって、商業用不動産ローンがパンデミック期のような妥当な低金利で再融資できなければ、銀行には不良債権が増加し、「ドミノ倒し」のようにさらなる銀行破綻が発生する恐れがある(2023年の金利上昇がシリコンバレー銀行など複数の銀行破綻を引き起こした深刻さを思い出してほしい)。

このように、現在の高金利が引き起こす二つの緊急性の高い問題を踏まえれば、トランプ政権は早期に利下げを実現するために過激な手段を講じざるを得ない。さもなくば、これらの債務は借り換えを迫られ、米国政府はより高い再調達コストを負担せざるを得ず、多くの商業用不動産ローンも借り換え不能となり、大量の不良債権を生むことになる。

次の相場上昇を牽引する触媒——ステーブルコイン

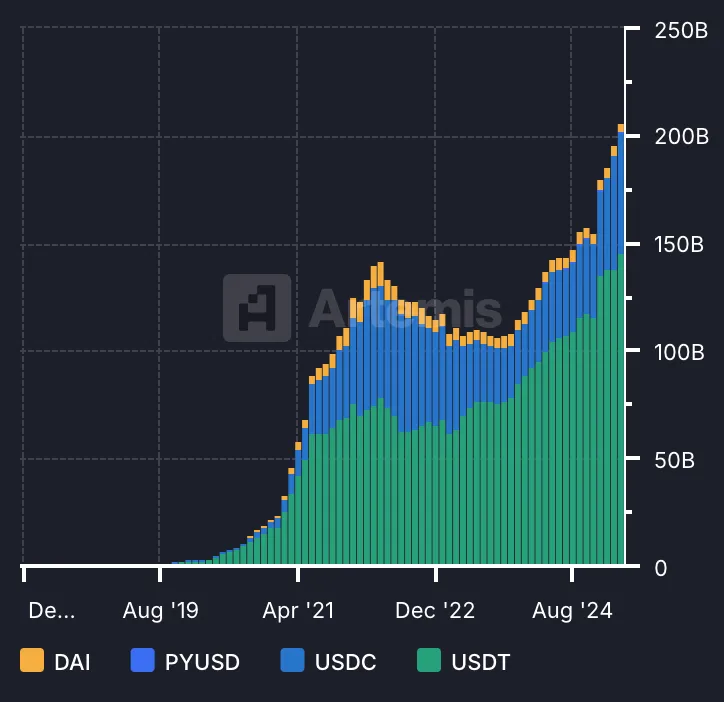

暗号資産市場に最も大きな影響を与えるのは市場流動性である。そして流動性に最も大きく影響するのは(i)金融政策と(ii)ステーブルコインの普及度である。緩和的な金融政策のもとでは、ステーブルコインの普及がさらに加速し、相場上昇期における資本流入を促進する。相場の上昇幅は、ステーブルコインの供給総量の拡大に比例する。前回の相場上昇期(2019年~2022年)には、ステーブルコインの供給総量は最安値からピークまで10倍に拡大したが、2023年から2025年初頭までは約100%の増加にとどまっている(下図参照)。

以下では、今後1年間でステーブルコインの採用が急速に進む可能性を示す出来事を重点的に紹介する:

-

米国のステーブルコイン立法の進展:2025年第1四半期、3月に上院銀行委員会が「ステーブルコイン法案」(GENIUS Act)を承認した。この法案は、ステーブルコイン発行者の規制および準備資産に関するルールを規定している。ステーブルコインを主流金融システムに統合しようとするものであり、暗号資産市場内でのその役割に対する認識の高まりを反映している。また、下院金融サービス委員会も「ステーブルコイン法案」(STABLE Act)の枠組みを可決。これにより、非銀行機関であっても連邦監督当局の承認を得ればステーブルコインを発行できるようになる。透明な規制体制は、ステーブルコインの採用に最も重要な要素とされており、ステーブルコイン経由での暗号資産業界への資本流入にも影響を与える。

-

機関投資家の採用加速:伝統的金融の大手ファイド・インベストメントは3月下旬から米ドル連動型ステーブルコインのテストを開始。これは同社が暗号資産分野へ本格参入する重要な一歩である。一方、ワイオミング州は7月までに州政府が支援するステーブルコインを導入する計画を発表。法定通貨で完全裏付けされたトークンとして、米国内の実体が発行する初のステーブルコインを目指している。

-

World Liberty Financialのステーブルコイン:トランプ氏と関係の深いWorld Liberty Financialは3月25日、米ドル連動型ステーブルコインUSD1の発行を計画していると発表。同社は別途トークン販売を通じて5億ドルを調達済み。これは、トランプ政権がステーブルコインを暗号資産取引の基盤インフラとして支援する方針に合致している。

-

USDCの日本展開:3月26日、CircleはSBIホールディングスと提携し、日本でUSDCを正式に展開。日本の規制枠組みのもとで初めて公式に承認されたステーブルコインとなった。これは、日本がステーブルコインを金融システムに取り入れる姿勢の積極性を示しており、他の国々の模範となる可能性がある。

-

PayPalおよびGeminiによるステーブルコイン推進:第1四半期を通じて、PayPalとGeminiはステーブルコイン市場での地位を強化した。PayPalのPYUSDとGeminiのGUSDの利用が拡大しており、PayPalは既存の決済ネットワークを活用し、Geminiは機関投資家に特化している。これにより、米国のステーブルコイン発行者間の競争がさらに激化している。

-

給与プラットフォームRiseの新たなユースケース:3月24日、給与プラットフォームRiseはサービスを拡張し、190以上の国にわたる国際フリーランス向けにステーブルコインによる給与支払いを提供開始。雇用主はステーブルコインで給与を支払い、従業員は現地通貨で出金できる。

-

CircleのIPO:CircleはすでにIPO申請を提出している。承認されれば、ニューヨーク証券取引所に上場する初のステーブルコイン発行企業となる。これは、米国においてステーブルコイン事業の正式な地位を確立する出来事となり、特に機関資源、流通チャネル、ビジネス開発に依存するステーブルコイン分野へのさらなる企業参入を後押しするだろう。

トランプ政権がなぜこれほど積極的にステーブルコインの発展を支援しているのか? それは第一の論点と一致している:流通するステーブルコインの担保は主に短期米国国債であるため、今年中に米国政府が数兆ドル規模の国債を借り換える中で、ステーブルコインの普及が進めば進むほど、短期国債の需要が高まるからだ。

市場の方向性は明確だ。短期的には市場の混乱や高ボラティリティが続き、現行水準からさらに下落する可能性もある。しかし中期的には、金融緩和政策のもとでの大幅な利下げに加え、ステーブルコインの普及が相乗的に作用し、前回のサイクルに匹敵する強力な相場上昇を引き起こす可能性がある。

現在は、暗号資産市場への投資によって良好なリターンを得る好機に近づいている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News