トランプ氏の「対等関税」の衝撃が予想以上

TechFlow厳選深潮セレクト

トランプ氏の「対等関税」の衝撃が予想以上

対等関税は不確実性と市場の懸念を高め、米国経済の「スタグフレーション」リスクをさらに悪化させる可能性がある。

著者:肖捷文、林雨昕、中金研究所

トランプ氏は4月2日、「対等関税」を発表し、その規模は市場の予想を上回った。対等関税は、「包括的関税(カーペット式)」と「国別税率(ケースバイケース)」を組み合わせた方式で、60以上の主要経済体を対象としている。私たちの試算によると、これらの関税が完全に実施された場合、米国の実効関税率は2024年の2.4%から22.7ポイント急上昇し、25.1%に達する可能性がある。これは1930年の『スムート・ホーリー関税法』施行後の水準を上回るものである。我々は、対等関税が不確実性と市場の懸念を高め、「スタグフレーション(停滞インフレ)」リスクをさらに悪化させる可能性があると考えている。試算では、関税により米国のPCE物価指数が1.9ポイント押し上げられ、実質GDP成長率が1.3ポイント低下するとともに、7,000億ドルを超える財政収入がもたらされる可能性もある。この「スタグフレーション」リスクに対して、FRB(連邦準備制度理事会)は見通しを立てにくく、短期間での利下げは困難になるだろう。これにより、景気後退リスクと市場の下落圧力がさらに強まる。

一、 対等関税の具体的な内容

米国時間4月2日午後4時、トランプ氏は対等関税に関する政策を発表し、大統領令に署名した[1]。対等関税(reciprocal tariffs)の枠組みでは、「包括的関税」と「国別税率」が併用されており、ホワイトハウスの説明によれば、以下の通りである。

► 米国はすべての輸入品に対し、基礎となる一律10%の関税を課す。

これは、彼が大統領選挙期間中に公約していた10%の包括的関税と一致している。すでに鉄鋼・アルミや自動車などに適用されている25%の関税率は、この措置の対象外である。また、銅、医薬品、半導体、木材、一部の戦略金属およびエネルギー製品も対等関税の対象から除外されている。これらはトランプ氏が以前から追加関税を課す意向を示していた分野だが、具体的な実施時期と税率はまだ発表されていない[2]。

► 一部の国・地域にはより高い税率が適用される。

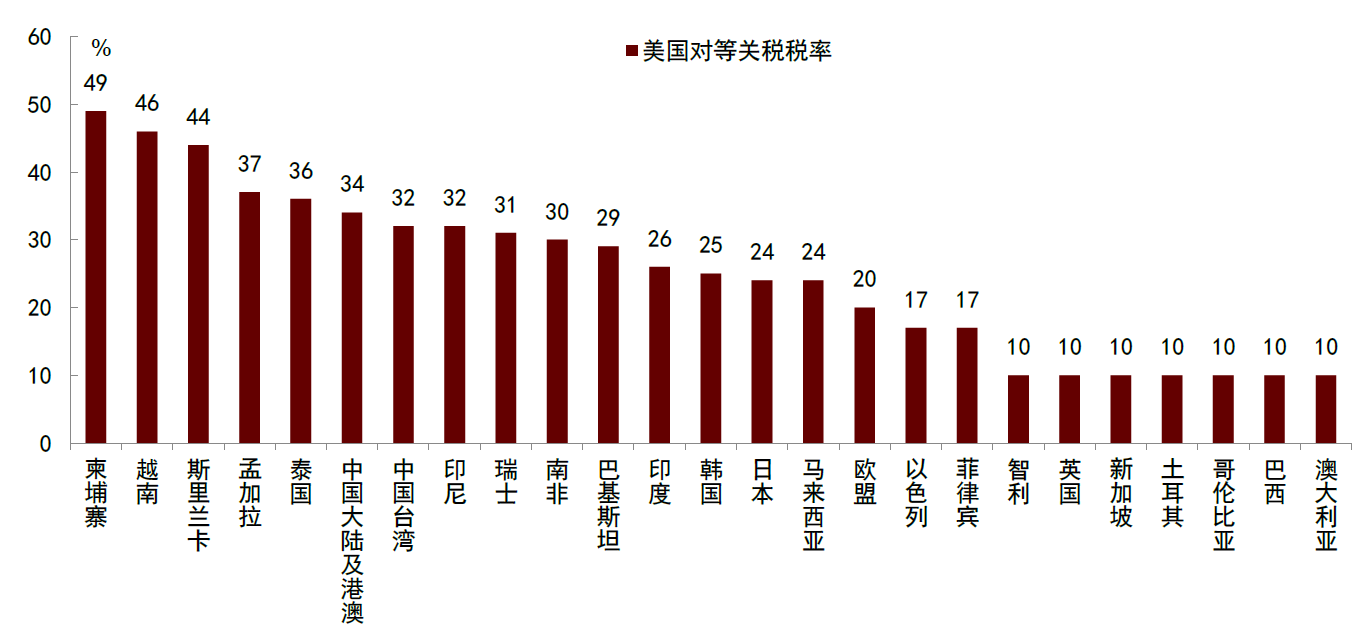

現時点では、大統領令の詳細な付録税率表はホワイトハウス公式サイトに掲載されていないが、トランプ氏の発言から、以下のような国・地域が対象となる:EU(20%)、日本(24%)、韓国(25%)、中国(34%)、台湾(32%)、インド(26%)、タイ(36%)など[3]。また、ホワイトハウスが公開した別のFact Sheetでは、800ドル以下の小口貨物に対する関税免除措置を5月2日から廃止し、30%の関税または1個あたり25ドルの関税を課す(6月1日以降は50ドルに引き上げ)とされている[4]。

全体として、高い関税が課される国・地域の範囲は、米財務長官ベイサント氏が以前指摘したように、米国との貿易不均衡が継続的に存在する経済体に焦点を当てていることを反映している。これは、当研究所が過去に発表した『トランプ「対等関税」の先行き見通し』での分析とも一致しており、貿易黒字額と税率の両方が高い国ほど標的になりやすいという判断である。ただし、実際に発表された税率は、我々が想定した最悪シナリオさえ上回る水準となった。

► メキシコおよびカナダについては、既存のUSMCA枠組みによる免除が継続され、追加的な対等関税の影響は受けない。

大統領令では、不法移民およびフェンタニル問題への対応として課されていた関税についても、従来の免除措置が延長されると明記されている。つまり、USMCA協定に適合するカナダ・メキシコ産の商品は、引き続き米国市場への優遇措置を享受できるが、USMCA要件を満たさない商品については、現在25%の追加従価税(カナダのエネルギー分野は10%)が課されている。

► 実施時期については、大統領令によると、米国税関管轄区域に入るすべての商品に対して2025年4月5日から10%の追加従価税が適用され、追加的に高い対等関税が課される貿易相手国については4月9日から新たな税率が適用される。

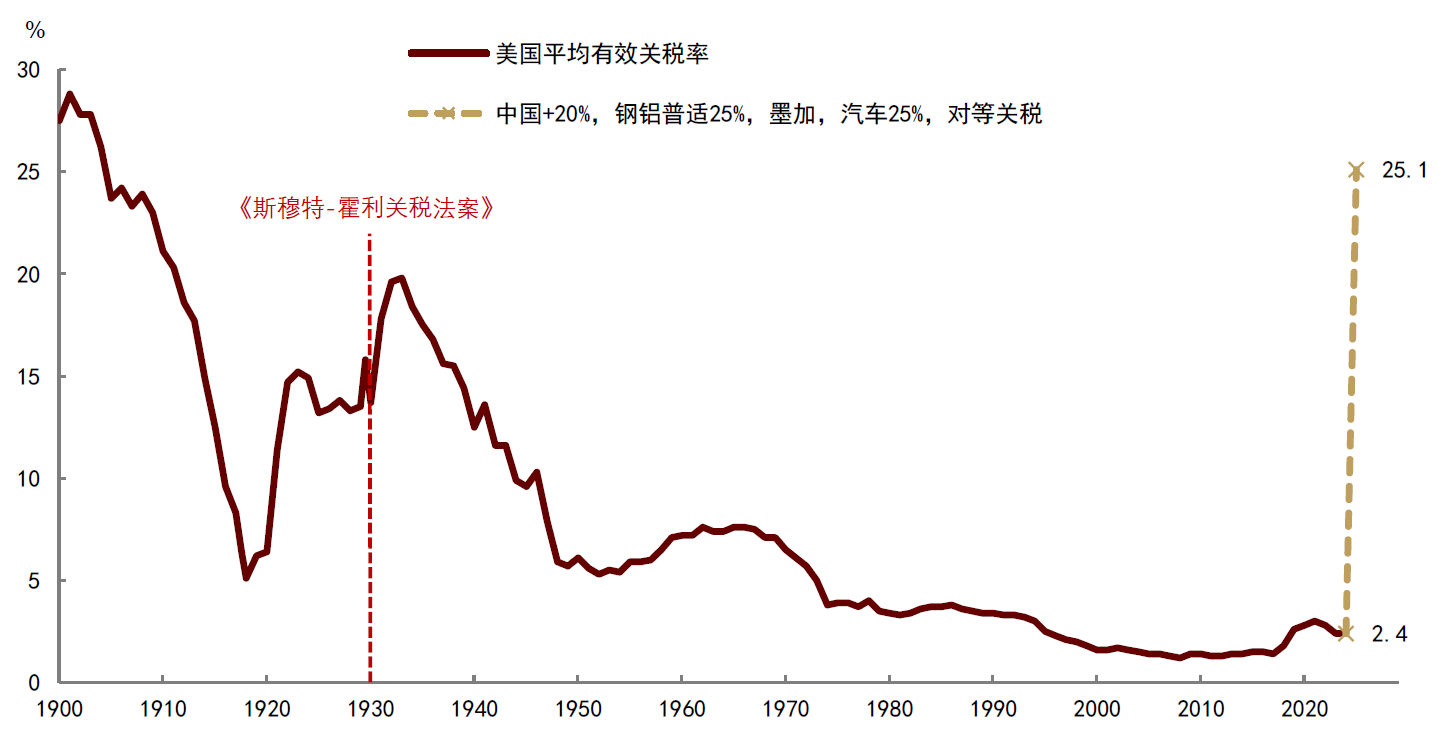

我々の試算によると、上記関税が完全に実施された場合、米国の実効関税率は2024年の2.4%から22.7ポイント上昇し、25.1%に達する。この水準は、当研究所の展望レポート『トランプ「対等関税」の先行き見通し』で提示した極端なシナリオを上回り、1930年の『スムート・ホーリー関税法』施行後の米国の関税率をも超えることになる(図表2)。

二、 対等関税が不確実性を増幅

我々は、対等関税がむしろ不確実性を緩和するどころか、むしろ市場の不安をさらに助長すると考えている。

まず、対等関税は範囲が広く、規模も大きいため、米国のみならず世界経済全体に重大な影響を与えるだろう。関税が発動された後、各国がどのように反応するか?報復関税を科すのか、それとも我慢するのか?もし報復措置が取られた場合、関税戦争がさらにエスカレートし、世界経済にさらなる下方圧力をかけるリスクがあり、これは注視すべき点である。

次に、対等関税の後にさらに関税が拡大する可能性があるのか?トランプ氏は以前、半導体、医療製品、木材、銅などにも関税を課す計画を示しているが、それらの措置はいつ実施されるのか?また、対等関税にはメキシコとカナダが含まれていないが、現状ではUSMCA協定に基づく両国からの輸入品には関税免除が適用されている。今後の政策がどう変化するかについても、依然として不透明である。

第三に、対等関税はどのくらい続くのか?将来、交渉によって緩和される可能性はあるのか?もし交渉が行われるとすれば、いつ始まるのか?長期的には、トランプ氏は関税を課して国内製造業の回帰を促進し、関税収入で減税による財政赤字を補填しようとしている。このような目標を貫徹するつもりであれば、関税は一時的なものではなく、ある程度持続性を持つことになるのではないか?こうした疑問に対しても、現時点では何一つ答えがない。

三、 米国経済への影響

上記の関税が継続する場合、米国経済はより深刻な「スタグフレーション(停滞インフレ)」リスクに直面する。まず、経済成長の減速は避けられない。企業の視点から見ると、関税が課された後、価格転嫁を行うか否かの二者択一を迫られる。価格を引き上げる場合、消費者がコストを負担し、需要が鈍化することで景気後退圧力が高まる。一方、価格を据え置く場合、企業利益が圧迫され、雇用需要が弱まり、最終的にやはり景気減速につながる。

マクロ経済の観点からは、関税は政府が税収を増やす行為であり、企業と消費者がコストを負担するため、その効果は財政緊縮と同等である。トランプ政権の関税強化により、民間部門から政府部門へ資金が移転し、民間部門の純資産が減少し、投資と消費支出が抑制される。民間部門内部において、誰が関税のコストを負担するかは、他国の生産者と米国消費者の間の交渉力、およびそれらの国・地域の通貨が米ドルに対してどのように変動するかに依存する。もちろん、将来的にはこの関税収入が減税を通じて米国企業や消費者に還元される可能性もあるが、少なくとも短期的には、総需要に対してネガティブな影響を与える。

第二に、関税は物価水準を押し上げ、短期的なインフレ圧力を高める。需要の低迷が最終的にはインフレを抑制するとしても、その前に消費者はまず物価上昇を体感することになる。ミシガン大学の調査によると、米国消費者の1年先のインフレ予想は3月に5%まで急上昇し、2022年以来の最高水準となった。また、5〜10年先のインフレ予想も4.1%に上昇し、1993年以来の最高値を記録した(図表3)。対等関税の実施は、短期的な物価上昇圧力をさらに強め、インフレ期待の自己実現リスクを高める。

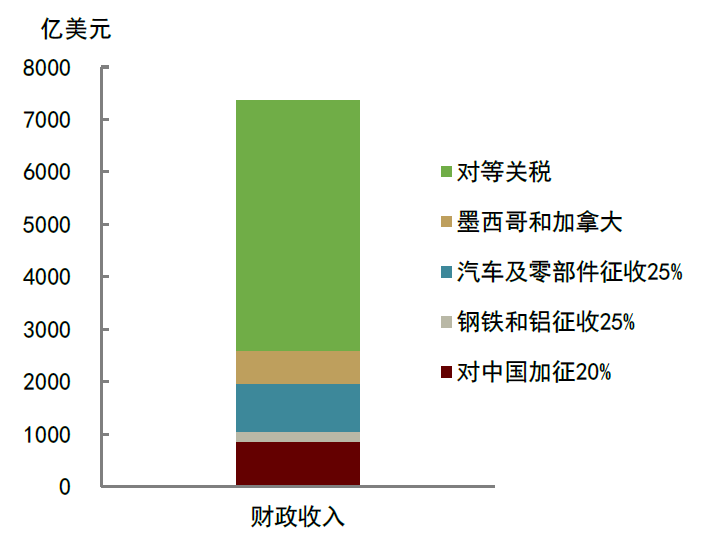

我々の試算によると、既存の関税に加えて対等関税が重ねられた場合、米国のPCEインフレ率が1.9ポイント押し上げられ、財政収入が7,374億ドル増加し、実質GDP成長率が1.3ポイント低下する(図表4)。なお、上記の試算では為替変動の影響は考慮していない。米ドルが上昇すれば、米国への影響は弱まるが、逆に下落すれば、マイナスの影響はさらに大きくなる。また、我々は米国消費者と海外生産者が関税負担を均等に分担する(コストの半分が米国消費者に転嫁され、残り半分が貿易相手国が負担)と仮定しており、かつ1年間の税収乗数[6]が約1であると想定している。米国消費者の交渉力が弱い場合、米国経済が受けるマイナスの影響はさらに大きくなる。

四、 金融政策への示唆

「スタグフレーション」リスクに直面して、FRBは見送りを選択せざるを得ず、短期的な利下げは困難になるだろう。前述の試算から、対等関税は大きなインフレリスクをもたらす可能性があり、それに加えて消費者のインフレ期待もすでに上昇しているため、FRBは政策の重点を再び「インフレ抑止」に移さざるを得なくなる。我々は、対等関税が実施された後、FRBは少なくとも2ヶ月程度は、それがインフレに与える実際の影響を評価する必要があると考えている。したがって、米国経済が極めて弱い状況に陥らない限り、FRBが上半期に利下げを決定するのは難しいだろう。FRBが利下げできないということは、「FRBの売り浴びせ防止(プットオプション)」が機能しないことを意味し、これにより米国経済の下方リスクと市場の調整圧力がさらに強まる。

図表1:米国の対等関税税率

出所:ホワイトハウス、NBCニュース、中金公司研究部

図表2:米国の実効関税率は大幅に上昇

注:1900-1918年および2024年は会計年度、1919-2023年は暦年、2025年は筆者推計。

出所:USITC、Wind、中金公司研究部

図表3:米国消費者のインフレ期待が大幅に上昇

出所:Haver、中金公司研究部

図表4:米国の財政収入は関税増加により増加すると予想される

出所:USITC、Wind、中金公司研究部

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News