ディープアナリシス:伝統的機関が暗号資産業界を採用するまでのタイムラインと全体像の整理

TechFlow厳選深潮セレクト

ディープアナリシス:伝統的機関が暗号資産業界を採用するまでのタイムラインと全体像の整理

今後数年は、伝統的金融(TradFi)と分散型金融(DeFi)がグローバル金融システムにおいて真正面から融合できるかどうかを決める重要な時期となる。

著者:insights4.vc

翻訳:TechFlow

2020年以降、米国の主要銀行、資産運用会社、決済機関は暗号資産に対して慎重な観察から、積極的な投資・協業・関連製品の提供へと段階的に移行してきた。

2025年初頭時点で、機関投資家はビットコイン供給量の約15%を保有しており、ヘッジファンドのほぼ半数がデジタル資産への配分を開始している。

この統合を推進する主なトレンドには、規制対応型の暗号投資商品(例:2024年1月に米国で初の現物BTCおよびETH ETFが上場)の登場、現実世界資産(RWA)のブロックチェーン上でのトークン化の台頭、および機関によるステーブルコインの決済や流動性管理における利用増加が含まれる。

機関は一般的に、ブロックチェーンネットワークを伝統的バックオフィスシステムの簡素化、コスト削減、新市場参入の有効な手段と見なしている。

多くの銀行や資産運用会社は、スマートコントラクトの効率性とKYC(顧客確認)およびAML(マネーロンダリング防止)コンプライアンスを組み合わせた、許可型の分散型金融(DeFi)プラットフォームの試験導入を進めている。

同時に、無許可の公共DeFiについても制御された方法で探求を進めている。その戦略的論理は明確である:DeFiの自動化され透明性の高いプロトコルにより、より迅速な決済、24時間365日稼働の市場運営、新たなリターン機会を実現でき、従来の金融(TradFi)における長年の非効率性を解決できるからだ。

しかし、米国の規制不透明性、技術的統合の課題、市場の変動性など、依然として顕著な障壁が存在し、これらが採用スピードを抑制している。

全体として、2025年3月時点で、伝統的金融と暗号領域の関係は慎重ながらも徐々に加速する傾向にある。TradFiはもはや暗号領域の傍観者ではなく、デジタル資産のカストディ、オンチェーン貸付、トークン化債券といった具体的な利点を持つユースケースに慎重に踏み出しつつある。今後数年は、TradFiとDeFiがグローバル金融システム内で真に融合できるかどうかの決定的な時期となるだろう。

Paradigmレポート -『伝統的金融の未来』(2025年3月)

主要な暗号系ベンチャーキャピタルであるParadigmは、複数の先進経済圏に属する300人の伝統的金融(TradFi)従事者を調査した最新レポートを発表した。以下は同レポートからの最も興味深い統計データと洞察である。

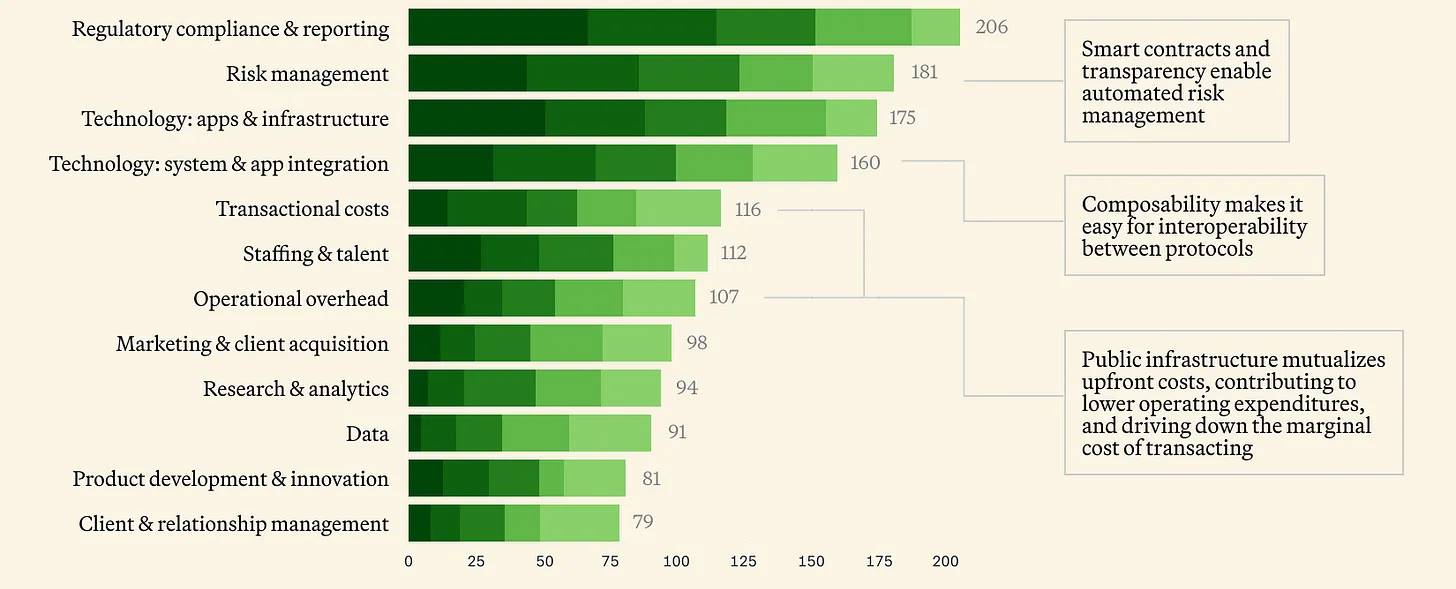

金融サービス提供におけるコストの主な発生源はどこか?

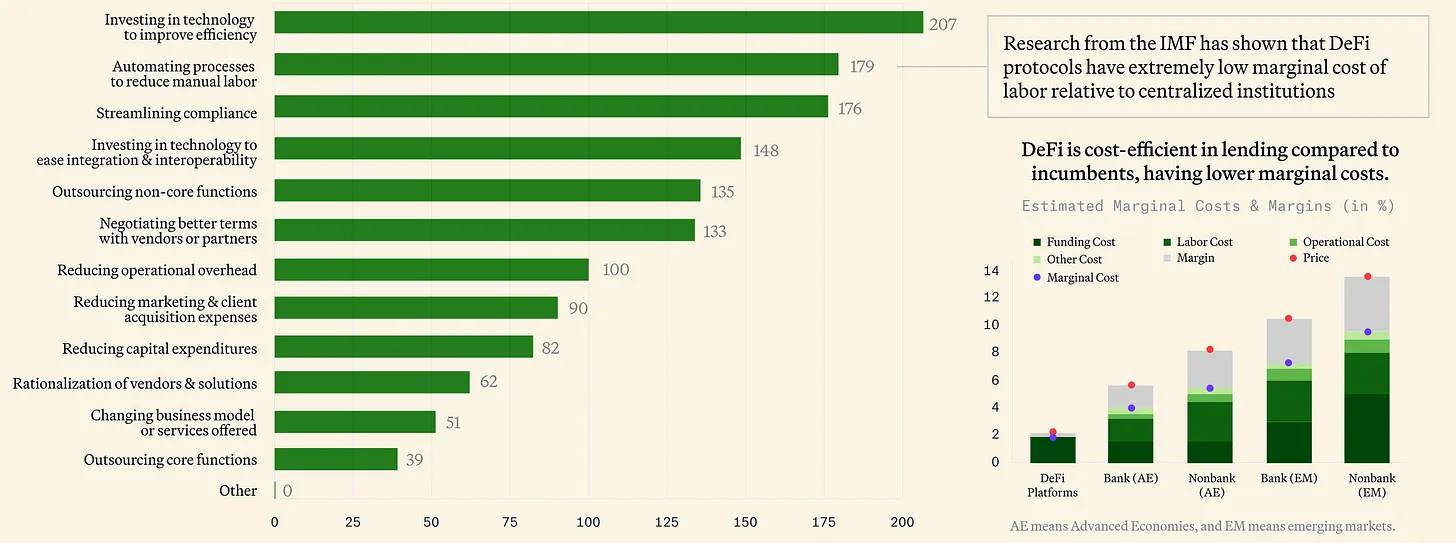

貴組織は金融サービス提供において、どのようなコスト削減戦略を利用しているか?

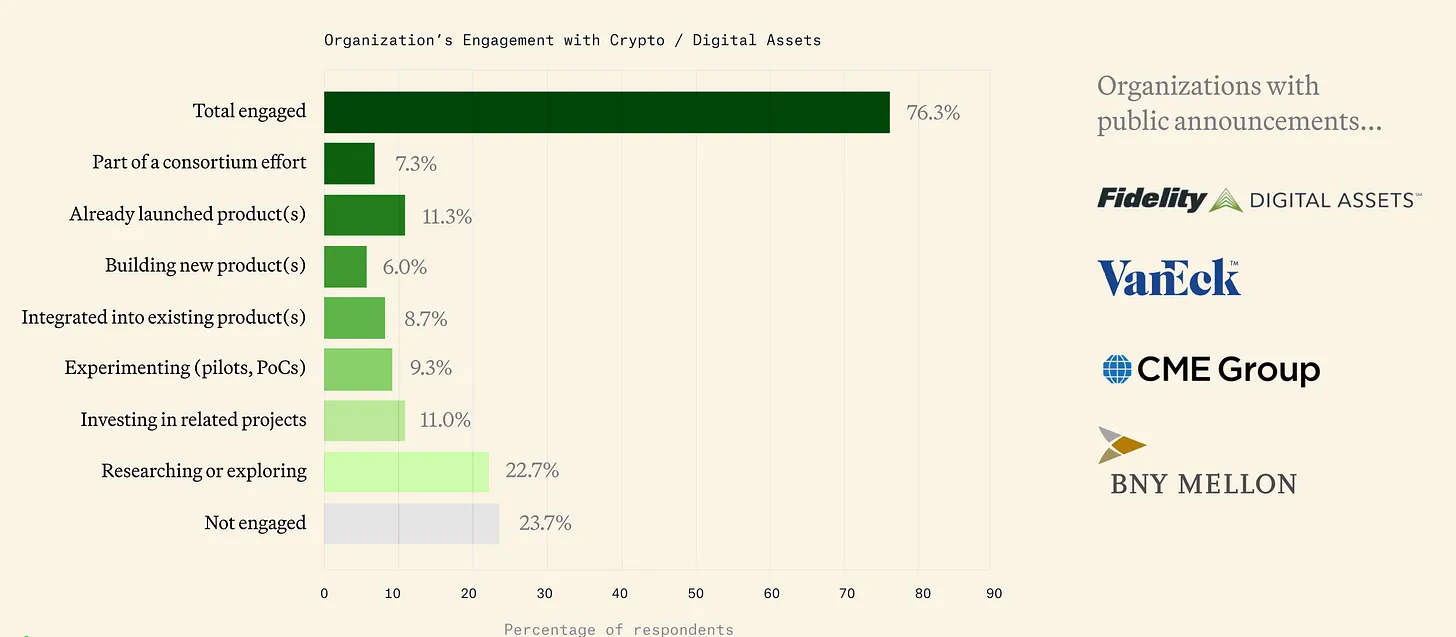

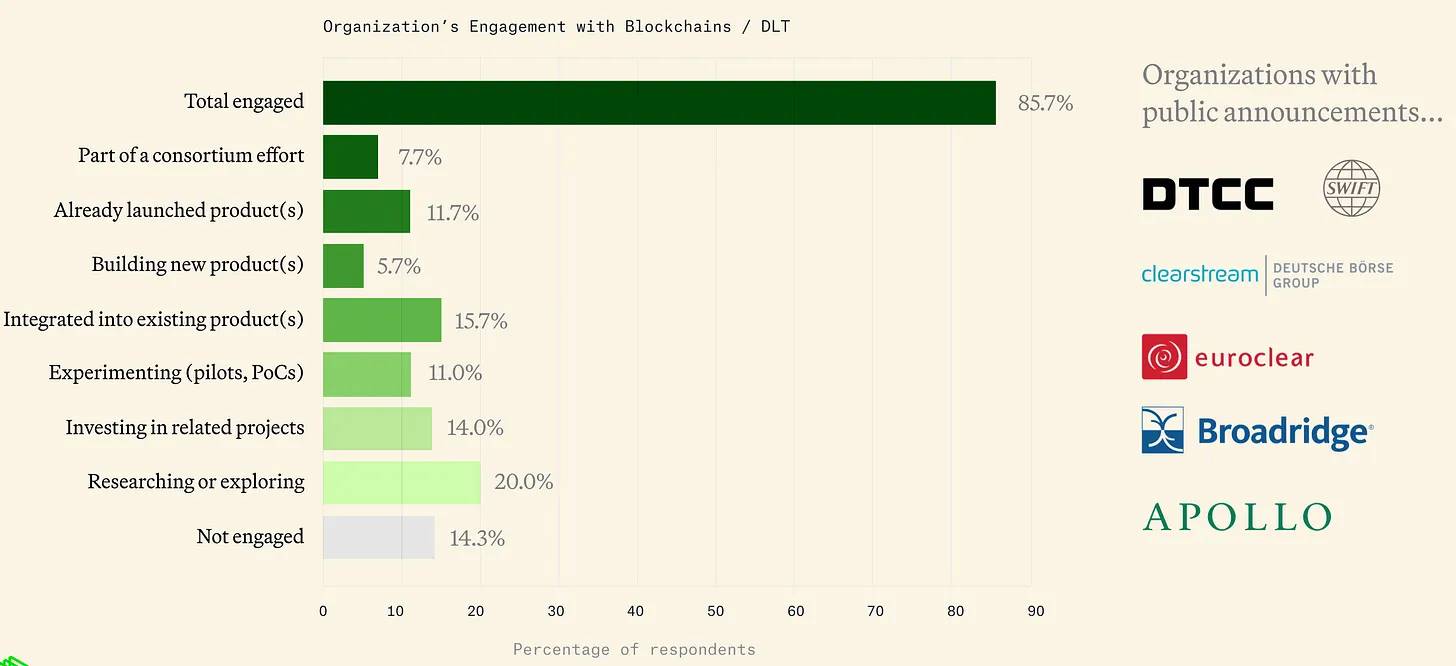

現在、約76%の企業が暗号資産に関与している。

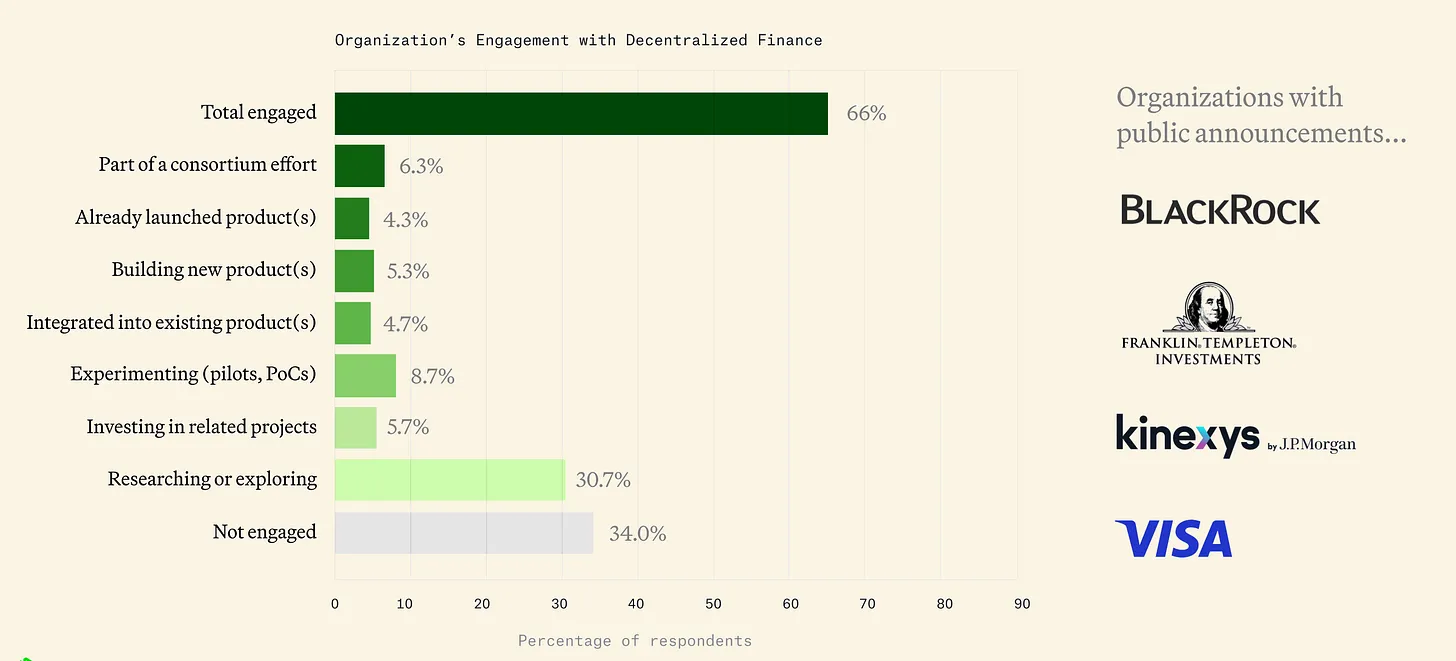

約66%のTradFi企業が分散型金融(DeFi)関連活動に携わっている。

約86%の企業が現在、ブロックチェーンおよび分散台帳技術(DLT)を利用している。

機関の暗号領域参入タイムライン(2020-2024)

2020年 - 初期探索:

銀行および伝統的金融機関は、暗号市場への試行的参入を始めた。2020年中、米国通貨監督庁(OCC)は銀行が暗号資産のカストディ業務を行えることを明言し、BNYメロンバンク(BNY Mellon)のようなカストディ機関にとって道を開いた。

BNY Mellonはその後、2021年にデジタル資産のカストディサービス提供を発表。同年、企業の財務部門も暗号領域に進出:MicroStrategyやSquareが自社準備資産としてビットコインを大量購入したことで、機関の信頼感が高まった。

決済大手も動き出した――PayPalは2020年末、米国ユーザー向けに暗号資産の売買サービスを開始し、数百万ユーザーにデジタル資産を届けた。これらの取り組みは、主流の機関が暗号資産を合法的な資産クラスとして認知し始めたことを示している。

2021年 - 急速な拡大:

本格的な好況相場の中、2021年はTradFiと暗号の統合が加速した。テスラ(Tesla)が15億ドル相当のビットコインを購入したことに加え、Coinbaseが2021年4月にナスダックに上場したことは、ウォール街と暗号世界をつなぐ重要な架け橋となった。

投資銀行も顧客需要に応じて対応:ゴールドマン・サックス(Goldman Sachs)は暗号取引部門を再開し、モルガン・スタンレー(Morgan Stanley)は富裕層顧客にビットコインファンドへのアクセスを提供した。同年10月、米国初のビットコイン先物ETF(ProShares BITO)が上場し、機関向けの規制対応型暗号投資ツールが誕生した。

ファイディティ(Fidelity)、ブラックロック(BlackRock)などの主要資産運用会社も、専門のデジタル資産部門を設立し始めた。また、Visaやマスターカード(Mastercard)はステーブルコインとの提携(例:VisaのUSDCパイロットプロジェクト)を通じて、暗号決済ネットワークに対する信頼を示した。

レポートは、TradFiが初期の試行錯誤から急速に拡大へと移行する様子を明確に描き出し、今後の暗号と伝統的金融のさらなる融合の基盤を築いた。

2022年――熊市とインフラ整備:

2022年はTerra崩壊やFTX破綻など暗号市場が低迷したが、機関はインフラ建設を継続した。同年8月、世界最大の資産運用会社ブラックロック(BlackRock)がCoinbaseと協力し、機関投資家向けに暗号取引サービスを提供するとともに、投資家向けのプライベートビットコインタストを立ち上げた。これは強力な市場へのシグナルとなった。

伝統的取引所やカストディ機関もデジタル資産サービスを拡充。BNY Mellonは一部顧客向けに暗号資産のカストディを開始し、ナスダックはカストディプラットフォームを開発した。一方、JPモルガン(JPMorgan)はOnyx部門を通じてブロックチェーンを活用した銀行間取引を推進し、JPM Coinで数十億ドル規模の卸売決済を処理した。

トークン化のパイロットプロジェクトも登場:モルガン・スタンレーなどが「Project Guardian」で、公共ブロックチェーン上でトークン化債券や外貨両替のDeFi取引を模擬した。

しかし、米国の規制当局は市場混乱に対し厳格な姿勢を取り、一部企業(例:ナスダック)はより明確なルールが出るまで暗号製品の導入を一時停止または遅らせることになった。

2023年――機関関心の再燃:

2023年は機関の関心が慎重に復活した。年中、ブラックロックが現物ビットコインETFの申請を提出し、その後ファイディティやInvescoなども追随した。この申請ラッシュは、これまでSECが同様の提案を繰り返し拒否していたことを考えると重要な転換点だった。同年、TradFi支援型の暗号インフラが本格稼働:EDX MarketsはCharles Schwab、Fidelity、Citadelの支援を受け、機関向けのコンプライアンス対応取引所として正式に運営を開始した。

同時に、伝統的資産のトークン化ブームが加速――例えば、私募巨頭KKRはAvalancheブロックチェーン上でファンドの一部をトークン化し、フランクリン・テンプルトン(Franklin Templeton)は米国債を保有するマネーマーケットファンドのトークン化版を公共ブロックチェーンに移行した。

国際的な規制環境も改善:欧州連合(EU)は『暗号資産市場法(MiCA)』を可決し、香港は新規制下で暗号取引を再開。これにより、米国機関もグローバル競争に備える必要が出てきた。

2023年末までに、イーサリアム先物ETFが承認され、現物ETFの承認への期待が高まった。年末時点で、規制障壁が解消されれば機関の暗号採用が加速する兆しが見えた。

2024年初頭――現物ETFの承認:

2024年1月、米国証券取引委員会(SEC)がついに米国初の現物ビットコインETF(後にイーサリアムETFも)を承認。これは暗号資産が米国取引所で主流化した画期的な出来事であり、年金基金、登録投資アドバイザー(RIA)、保守的な投資ポートフォリオなど、それまで暗号資産を持てなかった多数の資金が解放された。

数週間のうちに、暗号ETFは大量の資金流入を記録し、投資参加の範囲を大きく広げた。この時期、機関向け暗号製品はさらに拡大――PayPalのPYUSDステーブルコイン発行から、ドイツ銀行やHSBCがデジタル資産カストディスタートアップに投資するに至るまで多岐にわたった。2025年3月時点で、ほぼすべての米国主要銀行、証券会社、資産運用会社が暗号関連製品を提供、あるいは暗号エコシステム内で戦略的パートナーシップを結んでおり、2020年以降の機関の全面的参入を反映している。

2023-2025年:伝統的金融のDeFiに対する見解

伝統的金融(TradFi)は、分散型金融(DeFi)に対して好奇心と警戒心の両方を持っている。

一方で、多くの機関は無許可DeFiの革新性を認めている――公開された流動性プールや自動化市場は危機時でも優れたパフォーマンスを示した(例:2022年の市場混乱中でも、DEXは安定して稼働)。実際、業界調査では、大多数のTradFi関係者が、公共ブロックチェーンネットワークが将来自らのビジネスの重要な一部になると予想している。

他方で、コンプライアンスやリスク管理上の懸念から、短期的には多くの機関が「許可型DeFi」環境を好む傾向がある。こうしたプラットフォームは通常、プライベートまたは半プライベートのブロックチェーンであり、DeFiの効率性を維持しつつ、参加者を審査済みのエンティティに限定する。

典型的な例はJPモルガンのOnyxネットワークで、独自のステーブルコイン(JPM Coin)と決済チャネルを運営し、機関向けサービスを提供している――これは「囲い込み型」のDeFiといえる。同様に、Aave Arcは2023年にKYC代理Fireblocksを通じて参加者をホワイトリスト認証する許可型流動性プールを立ち上げ、DeFi技術とTradFiのコンプライアンス要件を融合させた。

このような二重路線――自動化と透明性を歓迎しつつ、参加者を制御する――が、2025年前のTradFiにおけるDeFi探求の特徴となっている。

機関のDeFiパイロットプロジェクト

2023年から2025年にかけて、複数の大手機関が注目を集めるパイロットプロジェクトを通じてDeFiの可能性を探った。JPモルガンのOnyxプラットフォームは、他の銀行および規制当局と協力し、シンガポール金融庁(MAS)主導の「Project Guardian」に参加。公共ブロックチェーン上でトークン化債券取引や外貨スワップを実施し、スマートコントラクトによる即時原子決済を達成した。

これらの実験は、適切なセキュリティ対策のもとでは、無許可プロトコル(AaveやUniswapなど、KYC適合性を修正後)であっても、規制対象の機関が利用可能であることを示している。資産運用大手ブラックロックは2023年末、「ブラックロック・USD・デジタル・リキディティ・ファンド(BUIDL)」をローンチ。米国債MMFをトークン化し、Securitizeプラットフォームを通じて適格投資家に配布した。

BUIDLは、イーサリアムネットワーク上で収益性のあるトークン化資産を保有するためのコンプライアンス対応手段を機関に提供し、仲介機関がコンプライアンスを確保する前提で、TradFiの公共ブロックチェーン受容度が高まっていることを示している。

その他にも、ゴールドマン・サックスのデジタル資産プラットフォーム(DAP)がトークン化債券を発行し、デジタルリポ取引を促進したほか、HSBCがFinalityのブロックチェーンプラットフォームで外為決済を実施した。

こうした取り組みは「学びながら実践する」という戦略を反映しており、大手機関が支払い、貸付、取引といったコア業務を限定的に試験することで、DeFi技術が速度・効率面で潜在的にどれほど優れているかを評価している。

VC支援によるインフラ整備

伝統的金融(TradFi)とDeFiを接続する、強固な暗号インフラエコシステムが形成されつつある。この分野の企業は、ベンチャーキャピタルや伝統的金融機関の支援を受けており、カストディおよびセキュリティプロバイダーFireblocks、Anchorage、Copperなどは多額の資金を調達し、デジタル資産の保管・取引に特化した「機関級」プラットフォームを開発している(DeFiプロトコルへの安全なアクセスツールも含む)。

コンプライアンステクノロジー企業Chainalysis、TRM Labsは取引モニタリングと分析を提供し、銀行が公共ブロックチェーンとやり取りする際にAML要件を満たせるようにしている。さらに、ブローカーおよびフィンテックスタートアップはDeFiの複雑さを簡素化し、機関向けの使いやすいインターフェースを提供している。

例えば、暗号プライムブローカーは、リターン農業(yield farming)や流動性プールへのアクセスをサービスとして提供しながら、技術的操作部分はチェーン外で処理する。このように、VC主導で構築されるウォレット、API、アイデンティティソリューション、リスク管理レイヤーは、TradFiがDeFiに参入する際の運用障壁を徐々に解消し、より深い統合への道を切り開いている。

2025年時点で、分散型取引所(DEX)や貸付プラットフォームはすでに機関向けポータルを統合し始め、取引相手の身元を検証できるようにしている。

総じて、TradFiのDeFiに対する見方は深く変化した:DeFiはもはや避けるべき「無法地帯」ではなく、コンプライアンス枠組み内であれば慎重に活用可能な金融イノベーションの集合体と認識されている。大手銀行は制御された形でDeFiの早期採用者となり、DeFiの成長を無視すれば次世代の金融変革で後れを取る可能性があると認識している。

米国の規制環境とグローバル比較

暗号分野において、米国の規制明確性は技術革新のペースに遅れており、これはTradFiの参入に摩擦と機会の両方をもたらしている。SECは強硬な立場を取ってきた:2023年、主要取引所に対して未登録証券提供の訴訟を相次いで提起し、多くのDeFiプラットフォームを証券取引所に分類する可能性のあるルールを提示した。この規制環境により、米国機関はDeFiへの関与に慎重になり、多くのDeFiトークンが明確な法的地位を持たないためだ。

しかし、2024年末から2025年初頭にかけて、規制環境に重要な転換が見られた。各方面からの圧力を受け、SECは現物暗号ETFを承認した。これは実用主義的な態度の転換を示すものだ。また、2024年のGrayscale事件など、裁判所の判決がSECの規制権限の範囲を明確にし始めた。商品先物取引委員会(CFTC)も役割を果たしており、ビットコインとイーサリアムを「商品」とする立場を維持している。ただし、CFTCは2023年にコンプライアンス違反のDeFiプロトコル運営者を罰則適用しており、同時にイノベーションを支援する明確な枠組みの構築を提唱している。

一方、米国財務省はAMLの観点からDeFiに注目している。2023年に発表されたDeFiの違法金融リスク評価報告書では、DeFiの匿名性が不正分子に悪用される可能性があると指摘。将来的に分散型プラットフォームにKYC(顧客確認)義務を課す伏線を張った。2022年のTornado Cash制裁措置のように、コードベースのサービスであっても違法資金流れに関与すれば法的対象となることが示された。

銀行にとって、米国の銀行規制当局(OCC、FRB、FDIC)は暗号資産への直接接触を制限するガイドラインを発表しており、事実上機関の関与を規制されたカストディサービスやETFに誘導し、直接的なDeFiプロトコル利用を避けさせている。2025年3月時点で、米国議会は包括的な暗号法案を可決していないが、ステーブルコイン規制や証券・商品の明確な定義に関する複数の法案が高度な議論段階に入っている。つまり、米国のTradFi機関はDeFiに参加する際に極めて慎重になる必要があり、多くの場合、DeFi活動をサンドボックス試験や海外子会社に限定し、より明確な規制指針の発表を待っている。特にステーブルコイン(連邦法で新しい決済手段と指定される可能性あり)やカストディ規則(SECのカストディ案など)の明確性は、米国内での機関のDeFi関与深度に大きな影響を与える。

欧州:MiCAと前向きな規制

米国とは対照的に、EUは包括的な暗号規制枠組み――『暗号資産市場法(MiCA)』をすでに施行している。2024年時点で、MiCAは暗号資産の発行、ステーブルコイン、サービスプロバイダーの各国での運営に明確なルールを提供。代幣化証券取引のパイロット計画と組み合わせることで、欧州の銀行・資産運用会社にイノベーションの確実性をもたらした。2025年初頭時点で、欧州企業は暗号取引所やウォレットサービスの運営ライセンスをどう取得するかを明確に理解しており、機関向けステーブルコインやDeFiに関するガイドラインも策定中。この比較的明確な規制環境が、欧州のTradFi機関によるトークン化債券やオンチェーンファンドのパイロットを推進している。

例えば、複数のEU商業銀行が規制サンドボックスを通じてデジタル債券を発行し、監督下でトークン化預金を合法的に処理している。英国も同様のアプローチをとり、「暗号ハブ」になることを明言している。2025年時点で、英国金融行動監視機構(FCA)は暗号取引・ステーブルコイン規則を策定中であり、英国法務委員会は暗号資産とスマートコントラクトを法的定義に含めている。これらの取り組みにより、ロンドンの機関は米国同行よりも早く(一定の制限下で)DeFiベースのサービスを展開できる可能性がある。

アジア:規制バランスとイノベーション駆動

シンガポールと香港は、グローバル規制の鮮明な対比例を示している。シンガポール金融庁(MAS)は2019年から厳格な暗号企業ライセンス制度を実施しつつ、官民連携でDeFiイノベーションを積極的に探求している。

例えば、シンガポールの大手銀行DBSは規制対応の暗号取引所を立ち上げ、DeFi取引(JPモルガンとの共同トークン化債券取引など)にも参加している。シンガポールのアプローチは許可型DeFiを制御された探求領域と位置づけ、規制された実験を通じて合理的なルールを策定する理念を体現している。

香港は長年の制限後、2023年に方針転換し、バーチャル資産取引所にライセンスを発行し、規制下での小口暗号取引を許可する新枠組みを導入した。この政策転換は政府の支援を受け、グローバル暗号企業を惹きつけ、香港の銀行が規制環境下でデジタル資産サービスを検討するよう後押しした。

また、スイスは『分散台帳技術法(DLT Act)』によりトークン化証券を推進し、UAEはドバイ仮想資産規制庁(VARA)を通じて専門の暗号ルールを制定している。これらの事例は、世界的に規制姿勢が慎重な受容から積極的推進まで多様であり、暗号金融の発展の多様性と可能性を示している。

DeFi関与の影響と地域差

米国の金融機関にとって、規制の断片化により、当面の間、DeFiへの直接関与は制限される可能性が高い。現在、米国銀行はアライアンスブロックチェーンや、既存法で定義されたトークン化資産の取引に焦点を当てている。対照的に、規制枠組みが明確な司法管轄区域では、機関はDeFi類似プラットフォームとの関与に余裕がある。

例えば、欧州の資産運用会社は許可型貸付プールに流動性を提供したり、アジアの銀行が内部で分散型取引プロトコルを外為スワップに使用しつつ規制当局に報告するなど。しかし、グローバルに統一されたルールがないことも課題をもたらす:多国籍機関は厳しい規制と機会の間でバランスを取る必要がある。そのため、多くの関係者が国際標準や、DeFiの「セーフハーバー」政策の策定を求めている。これは金融の健全性を損なわず、効率性・透明性といったDeFiの潜在力を引き出すためだ。

まとめると、規制はTradFiのDeFi関与スピードの最大の決定要因である。2025年3月時点で、現物暗号ETFの承認や、グローバル規制機関によるカスタマイズライセンスの発行など進展はあるものの、機関が無許可DeFiを大規模に採用できるだけの法的明確性を得るには、さらに努力が必要である。

主要DeFiプロトコルとインフラ:TradFiとの架け橋

多くの主要DeFiプロトコルおよびインフラプロジェクトは、TradFiのニーズに直接応え、機関利用の入り口を創出している:

Aave Arc(機関向け貸付市場)

Aave Arcは、人気のAave流動性プロトコルの許可型バージョンで、2022〜2023年に登場し、機関ユーザー向けに設計された。ホワイトリスト登録かつKYC完了した参加者のみが、デジタル資産の貸借ができる非公開の貸付プールを提供。Fireblocksなどのホワイトリスト代理を通じてAML・KYCコンプライアンスを導入し、事前に承認された担保資産のみ受け入れることで、TradFiの核心要件――取引相手の信頼性と規制適合性――を解決した。同時に、DeFiのスマートコントラクトによる貸付効率を維持。この設計により、銀行やフィンテック貸付機関は、公共流動性プールの匿名性リスクに晒されることなく、DeFiの流動性を使って担保付き融資を受けることができる。

Maple Finance(オンチェーン資本市場)

Mapleは、オンチェーンの機関向け少額担保ローン市場であり、銀団ローン市場に類似する。Mapleを通じて、認証済みの機関借り手(取引会社や中小企業など)は、グローバルな貸し手から流動性を調達でき、取引条件は「プール代表(Pool Delegates)」がデュー・ディリジェンスを行い、成立させる。このモデルは、従来の金融における空白を埋める:少額担保ローンは通常、人的ネットワークに依存し透明性に欠けるが、Mapleは透明性と24時間365日決済機能をもたらす。2021年のローンチ以来、Mapleは数億ドルの融資を仲介し、信用力のある企業がオンチェーンでいかに効率的に資金調達できるかを示した。TradFiの貸し手にとって、Mapleは審査済み借り手に融資してステーブルコインリターンを得る手段を提供し、事実上プライベート債務市場を模倣しつつ、運用コストを低減する。Mapleは、スマートコントラクトによって貸付の実行・管理(利息支払いなど)を簡素化することで行政コストを大幅に削減する。このイノベーションは、TradFiに効率的かつコンプライアンス対応のオンチェーン資本市場ソリューションを提供する。

Centrifuge(現実資産のトークン化)

Centrifugeは、現実世界資産(RWAs)をDeFiの担保として持ち込むことに特化した分散型プラットフォーム。資産発行者(貿易金融、売掛金ファクタリング、不動産など)が、請求書やローンの束といった資産を、交換可能なERC-20トークンにトークン化できる。これらのトークンは、DeFi流動性プール(CentrifugeのTinlake)を通じて資金調達が可能。この仕組みは、伝統的金融資産とDeFi流動性を効果的に接続する――例:中小企業の請求書が集まり、グローバルなステーブルコイン貸し手によって資金提供される。機関にとって、Centrifugeは非流動性資産を投資可能なオンチェーンツールに変換するテンプレートを提供し、透明なリスク分層により投資リスクを低下させる。これは、特定業界が融資を得にくいというTradFiの根本的課題の一つを解決。ブロックチェーン技術により、Centrifugeはグローバル投資家の資金プールを活用できる。2025年時点では、MakerDAOのような大規模プロトコルもCentrifugeを通じて担保を導入しており、TradFi機関もこの技術が資本コストを下げ、新たな資金源を解放することを注視している。

Ondo Finance(トークン化リターン商品)

Ondo Financeは、トークン化ファンドを提供し、暗号投資家に従来の固定利回り商品の機会をもたらす。特に注目すべきは、OUSG(Ondo短期米国債ファンド)――短期米国債ETFで完全に裏付けられたトークン――や、USDY、高利回りマネーマーケットファンドのトークン化シェア。これらのトークンはD規則(Regulation D)に基づき適格投資家に販売され、オンチェーンで24時間365日取引可能。Ondoは事実上、現実世界の債券をDeFi対応トークンに包装する橋渡しの役割を果たしている。

例えば、ステーブルコイン保有者はOUSGと交換し、短期国債から約5%のリターンを得た後、簡単にステーブルコインに戻れる。このイノベーションは、TradFiと暗号双方の共通課題を解決:伝統的資産の安全性とリターンをデジタル資産領域に持ち込み、同時に伝統的ファンドマネージャーにDeFiを通じた新たな流通チャネルを提供する。Ondoが発行した数億ドル規模のトークン化国債は、競合やTradFi機関の模倣を呼び、マネーマーケットファンドとステーブルコインの境界を曖昧にしている。このモデルは投資家に選択肢を増やすだけでなく、TradFiとDeFiの融合をさらに推進する。

EigenLayer(再ステーキングと分散型インフラ)

EigenLayerは、2023年に登場したイーサリアム基盤の新プロトコルで、「再ステーキング(Restaking)」機能をサポート。既にステーキングされたETHの安全性を再利用して、新しいネットワークやサービスを保護できる。この技術はまだ初期段階だが、機関にとってはインフラ拡張性の観点で重要。EigenLayerにより、オラクルネットワーク、データ可用性レイヤー、さらには機関決済ネットワークといった新しい分散型サービスが、別個のバリデータネットワークを構築せずともイーサリアムの安全性を継承できる。TradFiにとって、将来的な分散型取引・決済システムが既存の信頼ネットワーク(イーサリアム)上で動作可能になることを意味する。実際、銀行が銀行間融資や外為取引用のスマートコントラクトサービスを展開し、再ステーキングによって数十億ドル相当のステーキングETHが提供するセキュリティで守られる可能性がある――これは許可型帳簿ではほとんど不可能な安全性と分散化レベルだ。EigenLayerは分散型インフラの最先端技術を代表し、現時点ではまだTradFiで直接使われていないが、2025〜2027年には次世代機関向けDeFiアプリケーションの基盤となる可能性がある。

これらの事例は、DeFiエコシステムがコンプライアンス(Aave Arc)、信用分析(Maple)、現実資産接続(Centrifuge/Ondo)、強力なインフラ(EigenLayer)など、TradFiのニーズに融合するソリューションを積極的に開発していることを示している。この融合は双方向的だ:TradFiはDeFiツールの使い方を学び、DeFiプロジェクトもTradFiの要求に応えて進化している。この相互作用が最終的に、より成熟し相互接続された金融体系を生み出し、将来の金融イノベーションの道を拓くだろう。

現実資産トークン化の将来性

TradFiと暗号分野の最も実質的な接点の一つは、現実資産(RWA)のトークン化――伝統的金融商品(証券、債券、ファンド)をブロックチェーン上に移行することである。2025年3月時点で、機関のトークン化への関与は概念実証から実用製品の展開へと移行している:

トークン化ファンドと預金

複数の大手資産運用会社がトークン化ファンドをリリース。例:ブラックロックのBUIDLファンド、フランクリン・テンプルトンのOnChain米国政府マネーマーケットファンド(公共ブロックチェーン上で保有単位を記録)は、適格投資家がデジタルトークンとしてファンド単位を取引できるようにしている。WisdomTreeは国債、金などをカバーする一連のブロックチェーンベースファンドを発売し、24時間365日取引と投資参加の簡素化を目指している。こうした計画は通常、既存法的枠組み(私募証券として免除条項で発行)で行われるが、伝統的資産がブロックチェーンインフラ上で取引される重要な一歩を示している。

さらに、一部の銀行はトークン化預金(規制対応負債トークン)の探索も進める。これは銀行預金を表すが、ブロックチェーン上で流通可能なトークンであり、銀行レベルの安全性と暗号の高速取引を融合しようとする。こうしたプロジェクトは、機関がトークン化を流動性向上と伝統的金融商品の決済時間短縮の有効手段と見なしていることを示している。

トークン化債券と債務

債券市場はトークン化の初期成功例の一つ。2021〜2022年、欧州投資銀行(EIB)などがイーサリアム上でデジタル債券を発行し、参加者が従来の清算システムに頼らず、ブロックチェーンで債券の決済・カストディを完結させた。2024年には、ゴールドマン・サックス、サンタンデール銀行(Santander)などが独自のプライベートブロックチェーンまたは公共ネットワークで債券発行を実施し、大規模な債務発行もDLTで可能であることを示した。

トークン化債券は即時決済(T+0、従来のT+2と比較)、プログラム可能な利払、容易な分割所有を可能にする。発行者にとって発行・管理コストの削減、投資家にとって市場アクセスの拡大とリアルタイム透明性をもたらす。香港政府が2023年にトークン化グリーンボンドを発行したように、政府財務省もブロックチェーン活用を検討し始めている。

現時点ではオンチェーン債券市場規模は小さく(数億ドル程度)だが、法的・技術的枠組みの整備とともに成長が加速している。

プライベートマーケット証券のトークン化

プライベートエクイティやベンチャーキャピタルは、伝統的に流動性が低い資産(PEファンド単位や上場前株式)を部分的に取引可能にするためにトークン化を進め、投資家に流動性を提供している。例:KKRやHamilton LaneがSecuritize、ADDXなどのフィンテック企業と協力し、代替資産の経済的权益を表すトークンを発行。規模はまだ限定的だが、将来のPEや不動産の二次市場がブロックチェーン上で運営され、流動性プレミアムが低下する可能性を示唆している。

機関にとって、トークン化の核は資産流通チャネルの拡大と、ロックされた資産を取引可能な小単位に変えることで資本ポテンシャルを解放することにある。このイノベーションは資産のアクセシビリティを高め、TradFiに新たな活力を注入する。

DeFi原生プラットフォームの台頭

注目に値するのは、トークン化の潮流がTradFi主導に限らないこと――DeFi原生のRWAプラットフォーム(前述のMaple、Centrifugeに加え、Goldfinch、Clearpoolなど)も同じ問題に別のアプローチで取り組んでいる。

例:Goldfinchは、暗号保有者から得た流動性で、新興市場のフィンテック貸付機関など現実世界の融資に資金提供し、実質的に分散型グローバルクレジットファンドとして機能。Clearpoolは機関向け市場を提供し、匿名状態で(信用スコアを組み合わせ)無担保ローンプールを立ち上げ、市場が価格付け・資金提供を行う。

こうしたプラットフォームはしばしばTradFi機関と協業し、DeFiの透明性とTradFiの信頼メカニズムを組み合わせたハイブリッドモデルを形成する。例:Goldfinchのプール内のフィンテック借り手は第三者による財務監査を受ける。この協業はオンチェーン操作の透明性を保ちつつ、伝統的金融の慎重な信頼体系を導入し、トークン化のさらなる発展に堅固な基盤を提供する。

現実資産(RWA)トークン化の将来は明るい。現在の高金利環境下で、暗号市場はRWAのリターンに強い需要を持っており、これが債券・クレジットのトークン化をさらに推進している(Ondoの成功が典型例)。機関にとって、トークン化市場がもたらす効率性向上は非常に魅力的:取引は数秒で決済可能、市場は24時間365日稼働、クリアリング機関などの仲介者依存が減少。業界団体の試算では、規制障壁が解消されれば、今後10年で数兆ドル規模のRWAがトークン化される可能性がある。2025年時点で、トークン化の初期ネットワーク効果が見え始めている。例:トークン化国債がDeFi貸付プロトコルの担保になることで、機関トレーダーがトークン化債券を担保にステーブルコインを借りて短期流動性を確保できる。これは伝統的金融環境では不可能なことだ。ブロックチェーンが独自に支えるこのコンポーザビリティ(composability)は、機関の担保管理・流動性管理を根本から変革する可能性を秘めている。

総じて、トークン化は他のどのトレンドよりも直接的にTradFiとDeFiの隔たりを埋めようとしている。それは伝統的資産をDeFiエコシステムに取り込み(オンチェーンに安定した担保と現実のキャッシュフローを提供)、同時に機関に試験場を提供する(トークン化ツールは許可環境で限定運用可能、または既知の法的枠組み下で発行可能)。今後数年、主要証券取引所がトークン化プラットフォームを立ち上げたり、中央銀行がトークン化資産と相互運用可能な卸売型CBDCを探索するなど、より大規模なパイロットが登場し、トークン化の金融業界における中心的位置がさらに確立されるだろう。

DeFiにおける伝統的金融の課題と戦略的リスク

規制不透明性

機会は大きいが、TradFi機関はDeFiや暗号領域への統合に際し、多くの課題とリスクに直面している。その最たるものが規制不透明性だ。明確で一貫した規制が欠如する中、銀行はDeFiプロトコルとの協業が規制当局により違法な証券取引や未登録資産取引とみなされ、法的措置を受ける可能性を懸念している。法的枠組みが整う前に、潜在的な規制反発や罰則に直面するリスクがあり、法務・コンプライアンス部門はDeFi関連計画の承認に慎重になる。この不透明性はグローバルに存在し、司法管轄ごとの規則差異が暗号ネットワークのクロスボーダー利用をさらに複雑にする。

コンプライアンスとKYC/AML

公共DeFiプラットフォームは通常、匿名またはペンネーム参加を許可しており、これは銀行の顧客識別(KYC)およびマネーロンダリング防止(AML)義務と衝突する。機関は取引相手が制裁対象でなく、マネーロンダリングに関与していないことを保証しなければならない。ホワイトリスト、オンチェーンID認証、専用コンプライアンスオラクルなど、オンチェーンコンプライアンスを実現する技術は開発中だが、まだ成熟していない。DeFiで意図せず違法資金の流れを助長する運用リスクは、重大な評判・法的脅威を構成し、これがTradFi機関を許可型または厳格に規制された環境に誘導している。

カストディとセキュリティ

暗号資産の安全なカストディには新たなソリューションが必要。特に秘密鍵管理に伴うカストディリスクが顕著――秘密鍵の紛失や盗難は災害的な結果を招く。機関は通常、第三者カストディアンや内部のコールドウォレットに依存するが、暗号分野での頻発する著名なハッキング事件により、経営陣はセキュリティに疑念を抱いている。また、スマートコントラクトリスクも重要――DeFiスマートコントラクトにロックされた資金は、バグや攻撃により消失する可能性がある。こうしたセキュリティ問題により、機関は暗号資産への接触を制限するか、強固な保険を要求する。一方、デジタル資産保険はまだ初期段階にある。

市場変動性と流動性リスク

暗号市場は高変動性で知られる。DeFiプールに流動性を提供したり、貸借対照表に暗号資産を保有する機関は、急激な価格変動に耐えなければならない。これはリターンや規制資本に直接影響を及ぼす可能性がある。また、危機時にはDeFi市場の流動性が急速に枯渇し、大規模ポジションを決済しようとする際にスリッページリスクに直面する。プロトコルユーザーの違約(例:少額担保ローンのデフォルト)により、カウンターパーティーリスクにさらされる場合もある。この予測不能性は、より制御された変動性と中央銀行の腰砕け支援メカニズムを持つ伝統市場と鮮明な対比を成す。

統合と技術的複雑性

ブロックチェーンシステムと伝統的ITインフラの統合は複雑かつ高コストのプロセスである。銀行はスマートコントラクトと相互作用し、24時間365日リアルタイムデータを管理できるようシステムをアップグレードする必要があり、これは困難な作業だ。また、専門人材不足も大きな課題――DeFiコードやリスクを評価するには特殊な知識が必要で、機関は競争激しい人材市場で専門家を採用または育成せざるを得ない。これらは初期参入コストを高める要因となる。

評判リスク

金融機関は公衆や顧客の見解も考慮しなければならない。暗号領域への関与は二面性を持つ:イノベーションを示す一方で、取引所崩壊などの事件後、保守的な顧客や取締役会メンバーの懸念を引き起こす可能性がある。機関がDeFiハッキングやスキャンダルに巻き込まれれば、評判が損なわれる。そのため多くの機関は、リスク管理に十分な自信を持つまで、裏でパイロットを進める慎重な姿勢を取っている。評判リスクは予測不能な規制世論にも及び――当局によるDeFiへの否定的発言が関連機関に影を落とす可能性がある。

法的・会計上の課題

デジタル資産の所有権や執行可能性については未解決の法的問題が残る。例:銀行がローンを表すトークンを保有する場合、それが法的にそのローンを所有していると認められるのか?スマートコントラクトベースの契約には成熟した法的先例が

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News