ノックス要塞の「ブラックボックス」からチェーン上の透明性へ――ビットコインは、金が米ドルに吸収された運命を繰り返すのか?

TechFlow厳選深潮セレクト

ノックス要塞の「ブラックボックス」からチェーン上の透明性へ――ビットコインは、金が米ドルに吸収された運命を繰り返すのか?

本稿はビットコインと金の比較から入り、アメリカが提示したこの興味深い提案の背後にある意味を解き明かす。

文/HedyBi

企画/Lola Wang

発行/OKGResearch

3月24日、米国トランプ大統領のデジタル資産諮問委員会執行ディレクターであるBo Hines氏は、極めて論争的な提案を行った。それは、「予算中立」の方法で国家のビットコイン保有を増強するため、金準備益を活用してビットコインを購入するというものだ。数日前には、国際通貨基金(IMF)が正式にビットコインを世界経済統計体系に組み入れた。ビットコインが『国際収支および国際投資ポジションマニュアル』(BPM7)に含まれたことで、各国中央銀行や統計機関は、国際収支および投資ポジション報告においてビットコイン取引および保有状況を記録しなければならなくなった。これは、ビットコインが国際金融システム内で影響力を持つことを正式に認められただけでなく、投機的資産からより制度化された金融ツールへと段階的に進化していることを意味しており、国際的に見れば、2025年3月20日以降、ビットコインは国の外貨準備の選択肢となり得るようになった。

しかし、この米国での提案に戻ると、最も興味深い点は、市場で「究極の安全資産」とされる金準備を使ってビットコインと交換しようという発想にある。この提案自体が根本的な問いを突きつけることになる:金は本当に今なお疑いようのない安全資産なのか?もしそうだとするならば、古代ギリシャ・ローマ時代の金貨から今日に至る数十世紀の間、なぜ単一の企業もMicroStrategy社のようなビットコイン市場における積極的戦略を長期的に採用してこなかったのか?世界中の政策立案者が新興資産の金融システム内での位置づけを再考し始めた今、米国はすでに明確な姿勢を示している。果たしてビットコインは、金融パラダイムシフトの第一撃となるのか。

OKG Researchは2025年に特別企画「トランプ経済学」を立ち上げ、トランプ2.0時代における暗号資産業界およびグローバル市場への影響を追跡していく。本稿では、ビットコインと金の比較を通じて、この米国の注目すべき提案の背後にある真意を解き明かす。

米国が売ろうとしているのは本当の金ではない?

米国は公式に8133.5トンの金準備を持ち、過去70年間にわたり世界一の規模を維持している。だが注目すべき事実は、これらの金は長期間市場に流通せず、ケンタッキー州の金準備庫やデンバー、ニューヨーク連邦準備銀行などに保管されているということだ。1971年の「ニクソン・ショック」によりブレトンウッズ体制が終焉して以来、米国の金準備はもはやドルを裏付けるために使われておらず、戦略的準備資産として扱われており、通常は直接売却されることはない。

したがって、米国が「金準備の余剰」を利用してビットコインを購入するとすれば、最も可能性が高い方法は実物の金を売却するのではなく、金に関連する金融商品を活用することである。

歴史的に見ると、米財務省は金の帳簿価格を調整することで、実際の金準備を増加させることなく、新たなドル流動性を生み出すことが可能である。この手法は本質的に資産の「再評価」操作であり、ある意味では代替的な債務の貨幣化とも言える。

現在、米財務省は貸借対照表上で金の帳簿価格を1オンスあたり42.22ドルに固定しているが、この価格は現在の市価である2200ドル/オンスよりもはるかに低い。もし議会が金の帳簿価格の引き上げを承認すれば、財務省の金準備の帳簿上価値は大幅に増加する。この新たな価格に基づき、財務省は連邦準備制度理事会(FRB)に対してより多くの金証券を申請でき、FRBはそれに応じて新たなドルを提供する。

これはつまり、他国と協議することなく、米国が金の帳簿価格を調整することで「見えざるドル安」を実施し、同時に大規模な財政収入を創出できるということを意味する。こうして生まれた新たなドル資金はビットコインの購入に使われ、米国のビットコイン保有をさらに拡大させることが可能になる。金の再評価によって得られる財政収入は、ビットコイン購入の資金調達を支援するだけでなく、より広範な金融的文脈の中でビットコイン需要の増加を促す可能性もある。トランプ2.0政権の経済顧問Stephen Ira Miran氏は「トリフィンのジレンマ」を引用し、ドルが世界準備通貨としての地位を持つことで米国は長期的な貿易赤字を抱える構造にあると指摘。金の再評価はこの悪循環を打破し、金利急騰を回避する助けになると述べている。過剰な流動性を放出せずに、ビットコインはこの調整の恩恵を受けるだろう。

しかしながら、この方法は表面上他の機関や投資家の追随を促し、ビットコイン市場へのさらなる流動性注入をもたらすかもしれない。だが見過ごせないのは、市場がドルの信用喪失を長期的トレンドと判断すれば、世界的な資産価格付け体系が変化し、ビットコインの価格発見メカニズムがより不確実なものになる可能性があるということだ。

金市場は決して自由ではなかった

仮に米財務省が金の再評価を行い、「帳簿上の余剰価値」をドルに換えてビットコインを購入する場合、ビットコイン市場は短期的な高揚を迎えるかもしれないが、同時に規制強化や流動性管理のリスクにも直面する。これはかつてブレトンウッズ体制崩壊後に金が「自由価格」時代に入ったときと同様、機会と不確実性が共存する価格変動が生じる。

しかし、金市場は決して真に自由だったことはない。

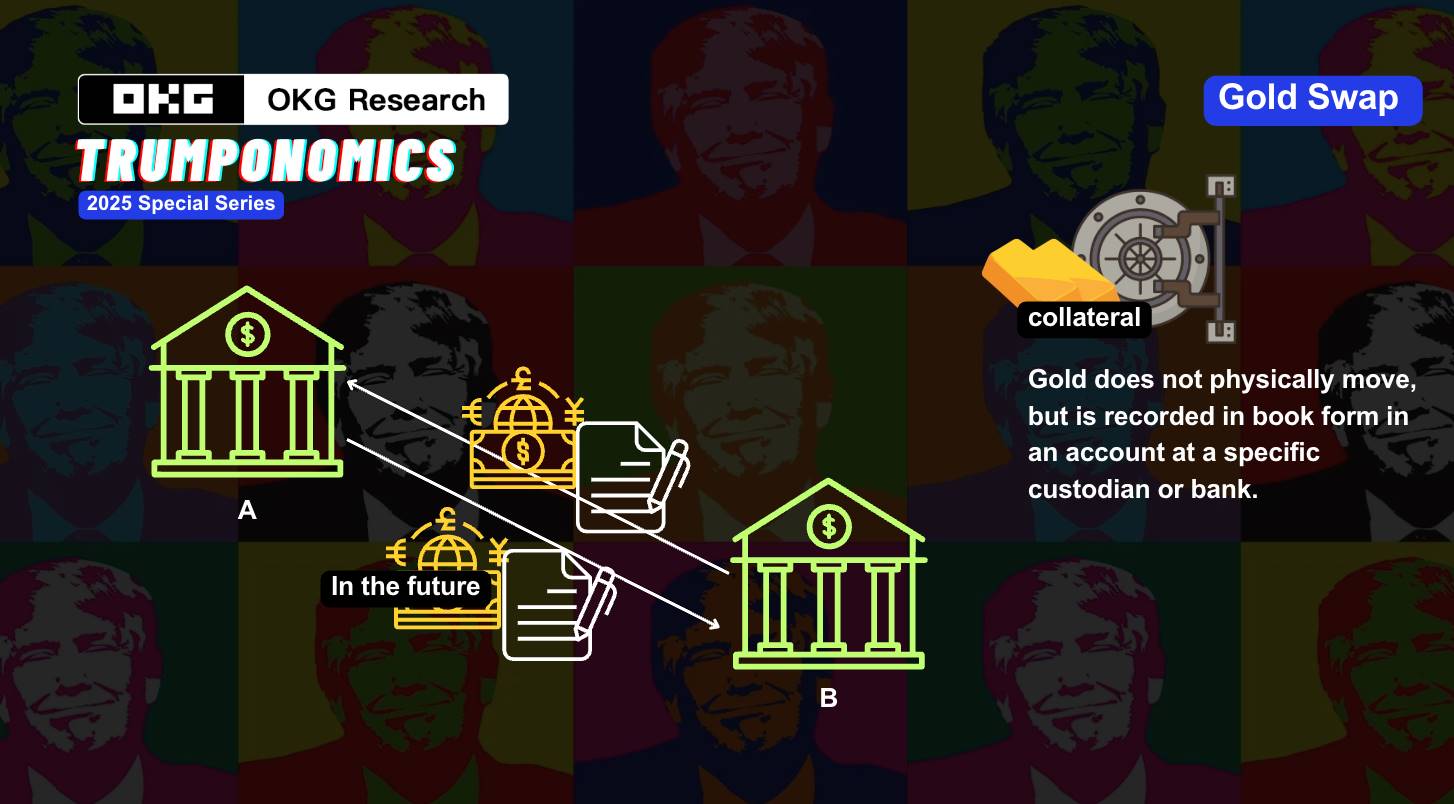

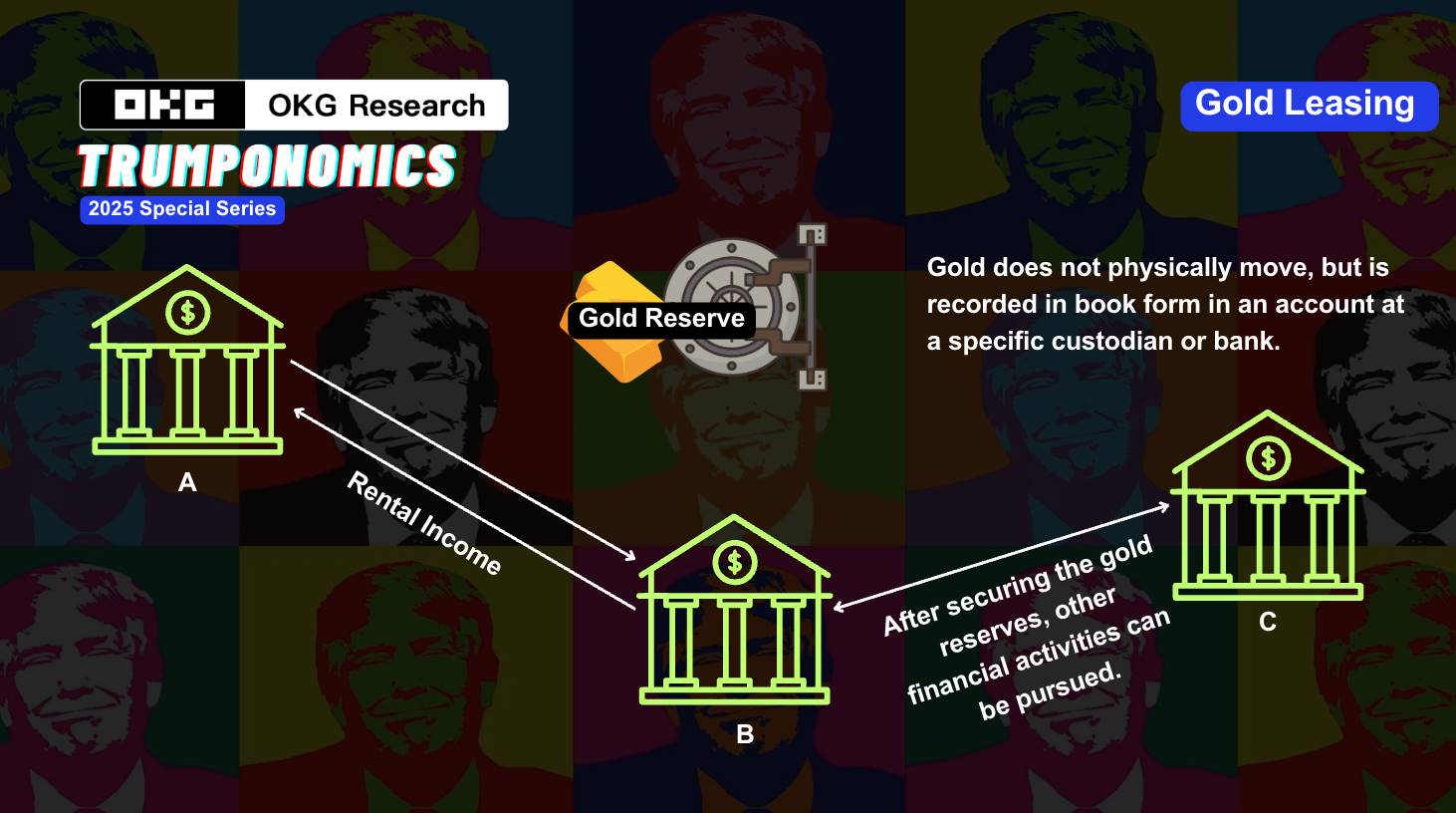

歴史的に見れば、避難資産としての役割に加え、金は通貨システムにおける「影のレバレッジ」としても機能してきた。地政学的駆け引きのために金を利用した例は枚挙に暇がない。特に有名なのが1970年代の「ゴールド・ゲート事件」である。当時、ベトナム戦争など国内外の要因によりドルの国際的信頼が揺らぎ、米国はドルに対する市場の信頼を安定させるため、金の相対価格を引き上げた。また1980年代には、レーガン政権が「ゴールド・スワップ(金スワップ)」操作を通じて間接的に市場価格を介入。2000年代にはFRBが金レンディング市場を通じて流動性を供給し、ドルの強勢を維持していた。

さらに、金そのものの信用も堅固とは言い切れない。8133.5トンという数字は数十年にわたり独立監査を受けたことがなく、「フォート・ノックス(ケンタッキー州の金庫)の金が本当に完全な状態で存在しているのか」は市場で長年議論されてきた「ブラックボックス」問題である。もっと重要なのは、米政府が直接金を売却することはなくても、「帳簿調整」などの金融派生手段を通じてその価値を操作し、影の金融政策を遂行する可能性があることだ。

より深い問題は、金が再評価されドル流動性が解放され、ビットコインがドルヘッジツールとして機能する場合、市場は「信用」という概念をどのように再定義するのか、ということである。ビットコインは本当に「デジタルゴールド」となり得るのか、それとも金と同じく、ドル体制に吸収・支配されてしまうのか?

ビットコインは、米国の影の金融政策の一環になってしまうのか?

ビットコインが、いずれ金のようにドル体制に取り込まれ、支配される運命にあるとするならば、米国によるビットコイン保有への関心の高まりとともに、市場は「ビットコインが影の資産となる段階」へと移行するかもしれない――公式にはビットコインの価値を認めつつ、政策や金融商品を通じて既存体制への直接的衝撃を制限するのである。

仮に米国政府がビットコインを戦略的資産に位置づけ、蓄積を開始するとしよう。ビットコインは分散型資産であり、伝統的な金とは異なり、政府がその供給量や価格を直接コントロールすることはできない。しかし、政府はビットコインETFやビットコインタストファンドといった金融商品を通じた「影の機関」を活用して市場操作を行い、間接的にビットコイン価格や市場心理に影響を与えることは可能である。

こうした影の機関は、ビットコイン市場の流動性と変動性を利用して大量のビットコインを「蓄積」状態に置き、特定のタイミングでそれらを放出することで、市場の需給バランスや価格動向に影響を与えることができる。このような操作は、金市場における「ゴールド・スワップ」や「金レンディング」と類似しており、実際のビットコイン取引を伴わず、金融商品や市場戦略を通じて目的を達成するものである。

そもそも金デリバティブの「バブル」や実在性の問題について言えば、2011年にはアナリストがCOMEXのペーパーゴールドと実物金の比率が100:1に達している可能性を指摘していた。また2013年にドイツが自国の金を米国から返還する作業に7年を要したことから、FRBが十分な実物金を持っていない、あるいは一部の金がすでにレンタルまたは担保にされていたのではないかとの憶測が広がった。

だが、ビットコインも同じ道をたどるのだろうか?現時点のブロックチェーン技術の発展傾向から見れば、答えはおそらく「否」である。

1. 金の「ブラックボックス」 VS ビットコインの透明性

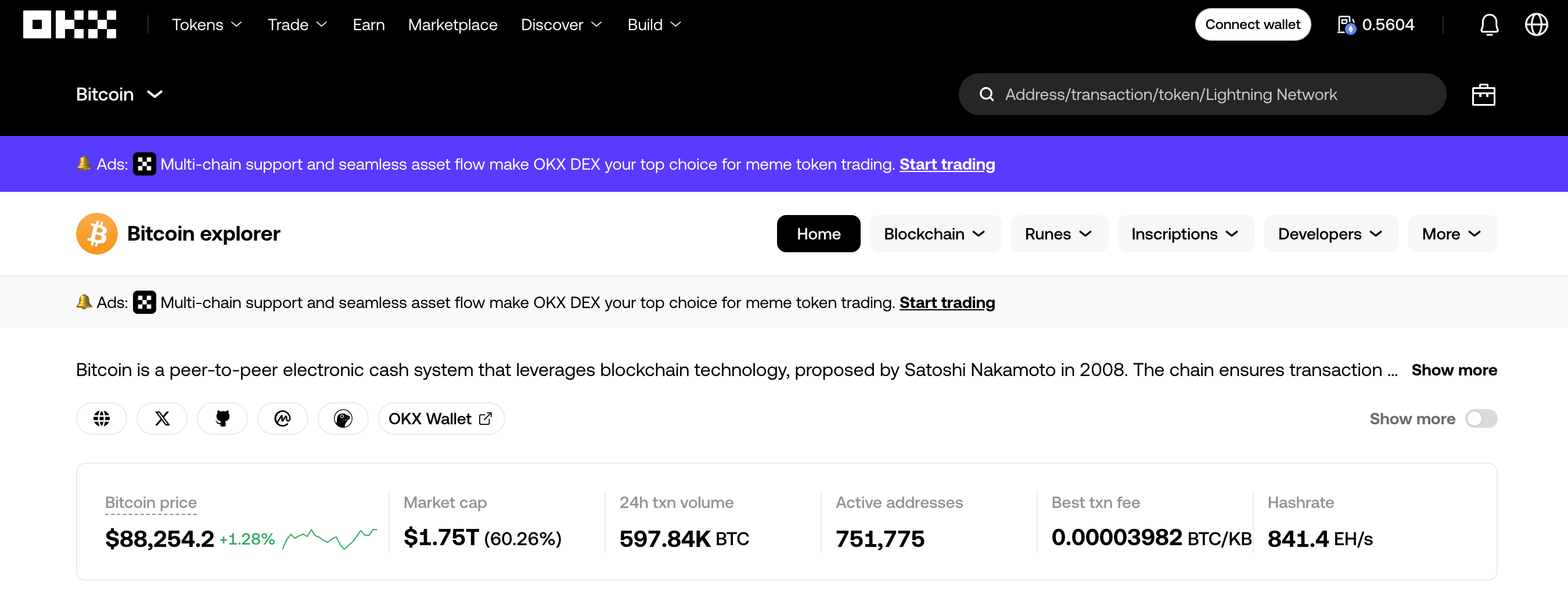

ビットコインは「ブラックボックス」的操作ではなく、すべての取引がチェーン上で追跡可能である。ビットコインの分散型特性は、金よりも透明性と監査可能性に優れている。ブロックチェーン上のネイティブ資産として、すべてのビットコイン取引は公開され監査可能であり、誰でもOKX Explorerなどのチェーン上データツールを通じてビットコインの流通状況を追跡できる。

さらに、ビットコインネットワークは分散された独立ノードで構成されており、各ノードは完全な取引台帳を保持し、取引を共同で検証する。そのため、単一の機関や国家がビットコインの取引データを改ざんまたは操作することは不可能である。ビットコインは第三者機関による監査を必要としない。OKX Explorerのチェーン上データによると、ウォール街(1000BTC以上保有)の総保有量は30~35%、すなわち600万~700万BTCを維持しており、これは現在の中心化取引所のホットウォレット保有量や機関のカストディ、ETFの保有比率をすでに上回っている。主にチェーン上に保管されているビットコインウォレットの資金フローは完全に公開され、世界中から照会可能である。

リアルタイム性は、多くの国が四半期または年度単位で更新する金準備報告よりもはるかに高く、かつて米国がフォートノックスの金監査報告書7部を紛失したような事態も繰り返されない。準備報告の遅延により、市場の反応も往々にして遅れる。

2. 金融ディンプットリスク VS ビットコインの耐リスク能力

従来の金融システムの問題点の一つは、銀行や金融機関の集中管理モデルであり、これによりシステミックリスクが生じる。例えば2008年の金融危機では、リーマンブラザーズの破綻が連鎖反応を引き起こし、2023年のシリコンバレー銀行(SVB)破綻もまた、銀行システムの脆弱性を再認識させた。市場に流動性パニックが起きれば、銀行は大規模なディンプットに直面する可能性があり、従来の金融システムは政府の緊急支援やFRBの金融政策介入に依存して安定を維持している。

たとえ中心化取引所に保管されているビットコインであっても、その実際の保管状況を証明する技術的手法が存在する。OKXは2022年11月23日、正式にPoRプログラム(Proof of Reserves, PoR)を導入し、これを透明性とユーザー保護の核心ツールとした。PoR超過(PoRが100%を超える)とは、取引所やカストディアンが保有する資産がユーザー預金を完全にカバーしているだけでなく、一定の追加準備金を持っていることを意味する。この超過分は安全バッファーとして機能し、極端な市場変動や部分的資産損失が発生しても、機関がすべてのユーザーの出金要求に対応できるようにする。これは従来の銀行システムにおける「部分準備金方式」とは異なる。一方、従来の金融システムでは銀行の準備率は通常100%を大きく下回っており、信用危機が発生すれば直ちに深刻な流動性問題に陥る。

米国が金の再評価を通じて「新ドル」を創造し、それを用いてビットコインを購入する戦略は、一種の影の通貨操作であるだけでなく、グローバル金融システムの脆弱性を露呈している。ビットコインがこの過程で本当に独立した自由な「デジタルゴールド」となれるのか、それとも単に米金融システムの付属品に過ぎないのか、現時点ではまだ分からない。しかし、技術的観点からは、チェーン上のリアルタイム可視性取引や中心化機関のPoRが、従来の金融システムにまったく新しい解決策を提供している。金とビットコインの交換提案は、未来の金融システムに関する深い対話を始める契機となっている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News