視点:なぜL1はL2よりも価値があるように見えるのか?

TechFlow厳選深潮セレクト

視点:なぜL1はL2よりも価値があるように見えるのか?

活発な活動が見られないにもかかわらず、数十億ドルの評価額を持つL1を多く目にする一方で、このようなL2はほとんど見かけない。

執筆:taetaehoho、Eclipse 最高戦略責任者

翻訳:Luffy、Foresight News

2025年だ、L1とL2のブロックチェーンについてもう迷ってはいけない。

あなたはこれらのツイートを百回以上繰り返し読むべきだ。

エンドユーザーにとって、L1とL2の間には製品体験上の違いはない。流動性の観点から見ても、L1とL2の間に本質的な差異や制限は存在しない。新しいL1チェーンは、ステーブルコインまたは非ネイティブな流動性を自らに移転させることで、初期の流動性を獲得しなければならない。同様に、L2チェーンもまた、ステーブルコインや非ネイティブな流動性のクロスチェーン導入を通じて、初期の流動性を蓄積する必要がある。L2チェーンは、L1チェーンと信頼最小化されたブリッジで接続されているだけであり、代替L1(主流以外のL1)にはそのようなブリッジがない。すでに一部のホエールがこのような信頼前提に対して敏感であることが分かっているが、多くの一般ユーザーは気に留めていない。

非常に平凡な意見(主に代替L1開発に従事する人々から出る)として、「L2は流動性を断片化する」というものがある。

L2は単にL1との間で信頼最小化されたブリッジ方式を提供するだけであり、現在登場するすべてのL2は、すべての代替L1および他のL2とも接続されている。

価値のある各L2は、上場時に他のメッセージブリッジを備えている。L1を経由して、基礎層に接続された参加者は誰でも、イーサリアムまたはソラナを通じて、代替L1とL2の間で大規模な資金移動を行うことができる。もし代替L1がL2と接続されていなければ、資金流出が難しくなるかもしれないが、メッセージブリッジを統合していれば、この主張は自己矛盾する。

L2の製品的本質は、L1との関係によって決まるわけではない。それは単なる実行レイヤーであり、他の特性を持つ実行レイヤーと同じものだ。

では、なぜL1はL2よりも価値が高いのか?

理由は二つある。

1. L1はL2より本当に価値が高いのか?

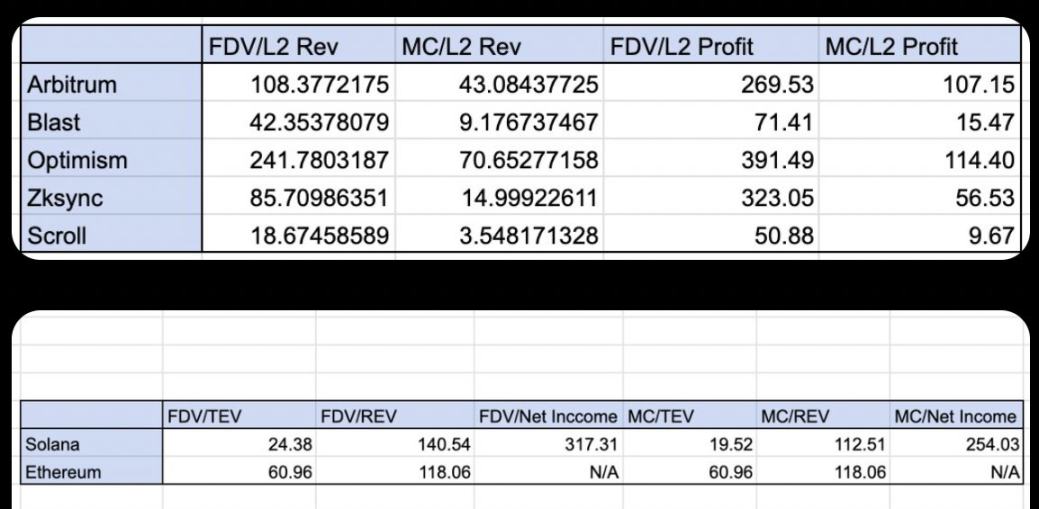

より価値がない場合:L1のアクティビティがより高い。ソラナおよびイーサリアムの時価総額対収益比率(REV)は約100倍である。成熟したL2の時価総額対収益比率も、10〜200倍程度という近い範囲にある。(データは2024年10月のものだが、この主張は依然として有効である)。

この観点から見ると、成熟したL1と成熟したL2の倍率は比較的近く、Arbitrum、Optimismとソラナ、イーサリアムを比較してもほぼ同等である。

より価値がある場合:L1では説明困難な高評価の異常値がL2より頻繁に現れる。言い換えると、アクティビティが高くないにもかかわらず数十億ドルの評価を得たL1が多く見られるが、L2ではそのようなケースは相対的に少ない。

-

L1:Sui、Mantra、Pi、ICP、IP

-

L2:Move

私の見解では、これは初期のL2がポジショニングにおいて犯した誤りによるものだ。ArbitrumとOptimismは、イーサリアムのスケーリングソリューションとして自身を位置づけ、イーサリアムの拡張を支援する実行レイヤーとして機能した。イーサリアムのロールアップ中心のロードマップと組み合わせれば、これは優れた初期市場参入戦略だった。

しかし、このアプローチの欠点は、ターゲット市場の総規模(TAM)をイーサリアムユーザーに限定してしまい、潜在的な流動性、市場注目度、収益の上限を設定してしまったことにある。ArbitrumとOptimismは当初、自身をイーサリアムの拡張として宣伝することで市場に参入した。確かにそれらは、新たな分散型アプリケーションや参加者(特に以前イーサリアム上になかったプロジェクト)を自らのエコシステムに引き寄せられる能力を持っていたが、結果として常にイーサリアムのサブセットと見なされ続け、評価もベースレイヤーの一定割合にとどまってしまったのである。公平に言えば、当時市場にはイーサリアム以外の主要ブロックチェーンはほとんど存在しなかった。

2. トークンモデル

L1のトークンモデルには基本的なネットワークフィードバックループがあり、L1上でのアクティビティ増加が、2つの異なる参加グループ(検索者ユーザーとステーキング者)によるトークン需要と直接連動している。

アクティビティが高まるほど、自分のトランザクションをブロックに含めてもらうために検索者ユーザーが支払う手数料も増える。さまざまな活動から生じるエントロピーが、経済的機会を捕らえようとする競争の確率、頻度、規模を高める。ステーキング面では、チェーンが得る手数料が増えれば、そのL1トークンをステーキングして潜在的な経済的利益を得ようとする人も増える。アクティビティは新規資産の発行とも関連しており、その発行は通常L1のネイティブトークンと結びついている。つまり、人々は取引活動に参加するために、これらのネイティブトークンを購入しなければならない。(例:ETHでNFTをミント、SOLでメモコインを購入)。

L2はどう対応すべきか?

1. 思考の転換

L2は、特定のL1に準拠したL2として存在するのか、それともあらゆる出所からのユーザーを惹きつけるのか、選択を迫られている。L2の構築は、L2技術が持つ独自の利点(信頼できる/カスタマイズ可能なブロック構築、パフォーマンス最適化)を十分に活用すべきである。

2. トークンエコノミーの改善

L2は、ネットワークのアクティビティ向上が、検索者ユーザーとステーキング者の両方においてトークン需要を刺激するフィードバックループを形成できるよう、トークンエコノミーを洗練させるべきだ。

現在のL2はカスタムGasトークンの導入を試みているが、これは検索者ユーザー側の需要しか満たせず、ステーキング者への恩恵は提供できない。理論的には、ほとんどのL2がオーダリングノード(sequencer)の利益をDAOの財庫に収め、トークン保有者がDAO財庫のガバナンスに参加できるため、同等と考えられなくもない。しかしトークン保有者にも同じ認識を持ってもらうには、より強力なガバナンス権を与える必要がある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News