Delphi Digitalリサーチャー:もしチェーンを作ることが資産を作ることなら、どのチェーン上の製品が将来性を持っているのか?

TechFlow厳選深潮セレクト

Delphi Digitalリサーチャー:もしチェーンを作ることが資産を作ることなら、どのチェーン上の製品が将来性を持っているのか?

トークン化、DeVin、DePin、支払い、投機という5つの分野で明確な構造的優位性を提供することで、ブロックチェーンの採用は時間の問題にすぎない。

翻訳:TechFlow

本質的に、ブロックチェーンは資産台帳である。これは、以下の3つの側面において特に優れた能力を発揮することを意味している。

-

資産の発行

-

資産の移転

-

資産のプログラミング

客観的に言えば、上記の機能を利用できる暗号資産(クリプト)のユースケースは、オンチェーンで動作することで構造的な優位性を得る。同様に、これらの機能を活用できないユースケースは、その恩恵を受けることはできない。多くの場合、こうしたユースケースの人気は、機能的利点よりもむしろイデオロギー的な共感に基づいている。

確かに非中央集権性、プライバシー保護、検閲耐性は追求すべき価値ではあるが、これらの特性は実際にはプログラム可能な資産台帳の潜在市場規模(TAM)を理想主義者の範囲内に制限してしまう。ますます明らかになっているのは、大規模普及への道は理想主義ではなく、現実主義によって推進されるということだ。したがって、この記事では、ブロックチェーンから離れるだけで劣化する製品となるユースケースに焦点を当てる:

-

資産のトークン化

-

分散型仮想インフラネットワーク(DeVin)

-

分散型物理インフラネットワーク(DePin)

-

ステーブルコインと決済

-

投機

本題に入る前に、二点強調しておきたい。

第一に、以下の議論は第一原理からの推論に基づいている。つまり、暗号技術を無理やり問題に当てはめるのではなく、暗号技術の有無に関わらず継続的に存在する問題を特定し、暗号技術が構造的により優れた解決策を提供できるかを積極的に評価している。

第二に、この記事は極めて細部まで掘り下げることを目指している。人間の脳は自然と複雑な問題を単純化し、わかりやすい答えを好む傾向がある。しかし、現実は単純ではなく、多くのニュアンスに満ちている。

主張1:資産のトークン化(Tokenization)

金融資産は一般的に二つのカテゴリーに分けられる。

-

証券化された資産

-

証券化されていない資産

一見些細な区別に思えるかもしれないが、既存の金融台帳の仕組みを理解する上で非常に重要である。証券化された資産は、非証券化資産に比べて次の二つの重要な特徴を持つ。

まず、CUSIPコードを持っていることだ。CUSIPは株式、債券、その他の証券を識別するための9桁の英数字コードであり、例えばアップル社の普通株のCUSIPは037833100である。北米ではCUSIPが使用され、世界の他の地域ではISIN(国際証券識別番号)が使われる。ISINは12桁のコードで、CUSIP情報を含んでいる。これらのコードの重要な役割は標準化を通じて信頼を確立することにある。資産がCUSIPを持てば、関係者はすべて同じ基準で取引できる。

もう一つの顕著な特徴は、ほぼすべての取引が権威ある決済機関を通じて行われることだ。米国(そしてある程度は世界的にも)その機関は預託信託・清算会社(Depository Trust & Clearing Corporation、DTCC)である。DTCCおよびその子会社は、すべての取引が円滑に決済・清算されることを保証する責任を負っている。

例として、Robinhoodでテスラの株を10株購入した場合、取引は取引所またはマーケットメーカーに送られ、売り手とマッチングされる。その後、DTCCの傘下にある全米証券決済公社(NSCC)が清算を担当し、両者が契約を履行することを確認する。最終的に、別の子会社である預託信託会社(DTC)が翌日(T+1)に決済を行い、2500ドルを売り手に送金し、10株のテスラ株をRobinhoodのDTC口座に移す。これにより、翌日にはRobinhoodアプリにその株式が表示される。

人々が「ブロックチェーンは既存の金融インフラを置き換え、より高速かつ安価な決済を実現できる」と言うとき、実際にはDTCCやその閉鎖的で集中管理された資産台帳をブロックチェーンで代替することを意味している。確かにブロックチェーンはオープン性とプログラマビリティにより、バッチ処理やT+1決済の排除、資本効率の向上、コンプライアンスの組み込みなど、いくつかの構造的優位性を提供する。しかし、DTCCの置き換えには以下の二つの主要な障壁がある。

-

経路依存性(Path Dependency):既存の証券規格(CUSIP/ISIN)とDTCCという権威的な決済層による両面ネットワーク効果により、既存モデルの置き換えは事実上不可能である。DTCCの切り替えコストは極めて高い。

-

構造的インセンティブ:DTCCは高度に規制された決済機関であり、そのユーザーが所有している。これらのユーザーとは、モルガン・スタンレー、ゴールドマン・サックスなどの銀行、ブローカー、その他の主要金融機関の連合体である。言い換えると、新しい決済システムを採用するために集団的に同意が必要な主体が、同時に既存システムに既得権益を持っている。

-

T+1決済の複雑性:後ほど詳しく触れる決済と同様に、T+1決済の存在は単にインフラが古いからではない。一方で、ブローカーは常に即時注文を完了するだけの流動性を持っているわけではない。1日の猶予期間は、融資や銀行振込によって資金を調達する時間を与える。第二に、DTCCの相殺決済プロセスは実行される取引数を削減する。例えば、1000件のテスラ買い注文と800件の売り注文は、200件の純取引に相殺される。直感的には、期間が長いほどこのプロセスは効率的になる。即時決済は取引総量を劇的に増加させる――これは現在のほぼすべてのブロックチェーンが処理できない規模である。参考までに、DTCCの2023年の年間取引額は2.5千兆ドル(quadrillion)に達した。

要するに、ブロックチェーンが既存の金融インフラを置き換えるよりも、DTCC自身が自らのシステムをアップグレードする可能性の方が高い。これはつまり、オンチェーンで取引される証券は本質的に二次発行された資産であることを意味する。つまり、裏側では依然としてDTCCを通じた決済が必要なのである。これにより、ブロックチェーンが理論的に提供する構造的優位性が損なわれるだけでなく、オラクルによる価格データ同期など、トークン化に伴う追加コストと複雑性も生じる。

結果として、オンチェーン証券の価値提案は、「KYC(顧客確認)未対応の主体が証券にアクセス・利用するための規制回避手段」という魅力の低い機能に矮小化される。この需要は確かに存在し、特に新興市場では顕著だが、一次発行市場に比べればごく一部の規模にすぎない。

とはいえ、ブロックチェーンが証券トークン化において全く無用であるとは言えない。国内決済機関は現状「十分に機能」しており、構造的な理由から破壊されることはないが、これら機関間のグローバルな相互運用性はまだ不十分である(国際決済には通常T+3が必要)。ブロックチェーンは、その境界なきオープン資産台帳の特性を活かして、国際取引の決済時間をT+3からほぼゼロに短縮する統一調整層として機能できるかもしれない。さらに興味深いことに、これは冷始動問題(cold start problem)なく徐々に国内決済市場を侵食していく強力な足掛かりとなり得る。これは後に決済分野でさらに議論するが、同様の論理が適用されるように思える。

ロングテール流動性の解放

次に、第二の金融資産カテゴリ――非証券化資産について考察しよう。定義上、これらはCUSIPコードを持たず、DTCCや既存の金融インフラにも依存しない。ほとんどの非証券化資産は、個別に売買される(あるいはそもそも取引されない)。具体的な例としては、私募債権、不動産、貿易ファイナンスの売掛金、知的財産権、コレクタブルズ、私募ファンド(プライベートエクイティ、ベンチャーキャピタル、ヘッジファンドなど)の出資口がある。

現在、これらの資産が証券化されていない主な理由は以下の通りである。

1. 資産の異種性

証券化には資産の均質性が求められるが、上記の資産はほとんどが異種的である――各不動産、各個人ローン、各売掛金、各ファンド出資口、各美術品には独自の特性があり、集約・標準化が困難である。

2. 活発な二次市場の欠如

これらの資産にはNYSEのような権威ある二次市場が存在しない。そのため、仮に証券化されDTCCで決済されたとしても、買い手と売り手を結びつける取引所がない。

3. 高い参入障壁

資産の証券化プロセスには通常6ヶ月以上かかり、発行者は200万ドル以上の費用を支払う必要がある。これらの手順の一部はコンプライアンスと信頼構築のために必要だが、全体としては過度に長く、高コストである。

ここで記事の核心に戻ると、プログラム可能な資産台帳としてのブロックチェーンは、以下の三つの点で優れており、これらはまさに上記の課題を解決できる。

-

資産の発行

-

資産証券化のハードルは高いが、それらをブロックチェーン上にトークン化することははるかに容易である。また、コンプライアンスの論理を資産自体に直接組み込むことで、規制遵守を犠牲にすることなく実現できる。

-

資産の移転

-

ブロックチェーンは共有資産台帳を提供することで、統一された流動性市場の構築に必要なバックエンドインフラを提供する。その上にローン、デリバティブなど他の市場も構築でき、効率が向上する。

-

資産のプログラミング

-

DTCCはCOBOLなどの数十年前のシステムを今も使用しているが、ブロックチェーンでは論理を資産に直接埋め込むことができる。つまり、より複雑なロジックを商品に組み込むことで、異種資産を単純化したり、トークン化された形にパッケージ化できる。

要するに、ブロックチェーンは既存の証券市場(DTCCなど)に対しては僅かな改善しか提供しないかもしれないが、非証券化資産にとっては質的な飛躍をもたらす。これはつまり、プログラム可能な資産台帳の合理的な採用パスは、ロングテール資産から始まる可能性が高いことを示唆している。これは直感的にも納得でき、多くの新技術の採用パターンとも一致する。

MBSの瞬間

私のやや非主流な見解だが、住宅ローン担保証券(MBS)は過去50年間で最も重要な技術の一つだったと考えている。住宅ローンを流動性のある二次市場で取引可能な標準化証券に変換することで、MBSは競争力のある投資家プールを通じて価格発見を改善し、住宅ローンに組み込まれていた非流動性プレミアムを弱めた。言い換えると、住宅融資のコストが大幅に低下できたのはMBSのおかげである。

今後5年以内に、ほぼすべての非流動性資産カテゴリがそれぞれの「MBSの瞬間」を迎えるだろう。トークン化により、より流動的な二次市場、より激しい競争、より良い価格発見、そして何より効率的な資本配分が実現する。

主張2:分散型仮想インフラネットワーク(DeVin)

人工知能(AI)は人類史上初めて、あらゆる分野で人間の知能を超え、しかもその進化は止まらない――継続的に改善され、専門化し、協働可能で、ほぼ無限に複製できる。 より重要なのは、この知能が停止しないことだ――継続的に改善され、専門化し、協働し、ほぼ無限に複製できる。言い換えると、各分野で最も効果的な人物を無限に複製し(計算資源の制約まで)、超効率的に最適化してシームレスに協働させた場合、どれほどの影響が生まれるか想像してほしい。

要するに、AIの影響は巨大である――私たちの線形的思考では直感的に把握できる範囲を遥かに超える。

そこで自然に浮かぶ疑問は、「プログラム可能な資産台帳としてのブロックチェーンが、この新たな代理経済(agentic economy)において役割を果たすのか?」 というものだ。

私はブロックチェーンが以下の二つの方法でAIの能力を強化すると予測している。

-

リソースの調整

-

代理間取引の経済基盤としての役割

本稿では主に最初のユースケースに焦点を当てる。後者のユースケースに興味がある方は、私が数か月前に書いた別記事を参照してほしい(要約:ブロックチェーンは代理経済の基盤になり得るが、実現には時間がかかる)。

未来の「商品」

根本的に、AI(特に自律型エージェント)の稼働には五つのコアインプットが必要である。

-

エネルギー:電力はAIハードウェアを駆動する原動力であり、エネルギーがなければ計算能力もなく、AIもない。

-

計算能力(Compute):AIの推論と学習を駆動する処理能力。計算能力がなければ、AIは入力を処理したり機能を遂行したりできない。

-

帯域幅(Bandwidth):AIの接続をサポートするデータ伝送能力。帯域幅がなければ、エージェントはリアルタイムで協働や更新ができない。

-

ストレージ:AIのデータとソフトウェアを保存する容量。ストレージがなければ、AIは知識や状態を保持できない。

-

データ:AIが学習し反応するために必要な文脈を提供する。

本稿では主に前四つに注目する。AIの文脈におけるプログラム可能な資産台帳の有望なユースケースを理解するには、まず現在の計算能力、エネルギー、帯域幅、ストレージがどのように調達・価格設定されているかを把握する必要がある。

従来の商品市場のように需給動態に応じて価格が変動するのではなく、これらの市場は硬直的な二国間契約によって運営されている。例えば、計算能力はAWSのようなクラウド巨人との長期クラウド契約、あるいはNvidiaからGPUを直接購入することで調達される。エネルギーの調達も同様に非効率で、データセンターは公共事業会社や卸売業者と数年前から固定価格の電力購入契約(PPA)を結ぶことが多い。ストレージと帯域幅市場も同様の構造的非効率に悩まされており、ストレージはクラウドプロバイダーから予約されたブロック単位で購入され、企業は容量不足を避けるために過剰にプロビジョニングしがちである。同様に、帯域幅はISPやCDNプロバイダーとの硬直的な契約を通じて取得され、企業はピーク需要に対応するために平均利用率を犠牲にしている。

これらの市場の共通点は、細粒度のリアルタイム価格発見が欠如していることだ。連続的な価格曲線ではなく、階層化された固定価格でリソースを販売することで、既存システムは予測可能性を重視し効率を犠牲にしている。結果として、以下のような二つの問題が生じる。1. リソースの浪費。2. 企業のリソース制約。最終的に、最適でないリソース配分につながる。

プログラム可能な資産台帳は、これらの問題に対して説得力のある解決策を提供する。前述の理由から、これらのリソースが証券化されることはないかもしれないが、簡単にトークン化することは可能である。計算能力、エネルギー、ストレージ、帯域幅のトークン化基盤を提供することで、ブロックチェーンは理論的にこれらのリソースに流動市場とリアルタイム動的価格付けをもたらせる。

重要なのは、これは既存の台帳では実現できないことだ。プログラム可能な資産台帳として、ブロックチェーンは以下の五つの構造的優位性を持つ。

-

リアルタイム決済

-

資産台帳がリソース交換の決済に数日あるいは数時間かかる場合、市場効率が損なわれる。ブロックチェーンはその開放性、無境界性、24時間365日稼働、リアルタイム性により、市場が遅延の影響を受けないことを保証する。

-

開放性

-

既存の寡占企業が支配する従来のリソース市場とは異なり、ブロックチェーンベースの市場は供給側の参入障壁が極めて低い。オープンマーケットを創出することで、超大規模データセンターから小規模事業者まで、あらゆるインフラプロバイダーが余剰容量をトークン化して提供できる。多くの人が想像するのとは逆に、データセンター市場ではロングテールがより大きなシェアを占めている。

-

合成性(Composability)

-

ブロックチェーンでは、これらの市場の上に他の派生市場を構築でき、市場効率をさらに高められる。買い手と売り手は従来の商品市場と同様にリスクヘッジができる。

-

プログラマビリティ

-

スマートコントラクトにより、複雑な条件付きロジックをリソース配分に直接組み込むことが可能になる。例えば、計算能力のトークンはネットワーク混雑状況に応じて自動的に実行優先度を調整でき、ストレージのトークンは地理的領域間でのデータ複製をプログラム可能にし、レイテンシと冗長性を最適化できる。

-

透明性

-

オンチェーン市場は価格トレンドと利用パターンの可視性を提供し、市場参加者がより賢明な意思決定を行えるよう支援するとともに、情報の非対称性を低減する。

このアイデアは数年前なら抵抗があったかもしれないが、自律型AIエージェントの急成長に伴い、トークン化リソース市場の需要は加速するだろう。エージェントが普及すれば、自然とこれらのリソースへのダイナミックなアクセスが必要になる。

例えば、数千カ所の監視カメラ映像を分析する自律型ビデオ処理エージェントを想像してみよう。その日々の計算需要は桁違いに変動する――通常時は最小限のリソースで済むが、異常イベントが発生した際には複数の映像ストリームを深層分析するために数千GPU時間が必要になるかもしれない。従来のクラウドモデルでは、このエージェントは過剰プロビジョニングにより大量のリソースを無駄にするか、ピーク時に重大なパフォーマンスボトルネックに直面する。

しかし、トークン化された計算市場があれば、このエージェントはプログラムによって需要に応じて必要なリソースを取得し、市場清算価格で購入できる。異常イベントを検出すると、即座に追加の計算トークンを入札して獲得し、最高速度で映像を処理し、分析終了後にそれらのリソースを即座に市場に戻すことができる――すべて人為的介入なしに。これを数百万の自律エージェントに掛け合わせれば、リソース配分の改善は従来の調達モデルでは比較にならない。

さらに興味深いのは、以前は不可能だった全く新しいユースケースを生み出す可能性だ。現在のエージェントは組織化された企業に依存しており、その企業が事前に計算、エネルギー、ストレージ、帯域幅を提供している。しかし、ブロックチェーン支援の市場を通じて、エージェントは自律的に必要リソースをオンデマンドで取得できるようになる。これは既存モデルを覆し、エージェントを独立した経済主体へと変貌させる。

これは逆に、より高度な専門化と実験性を促進する。なぜなら、エージェントは機関の制約なく、ますます狭い用途に最適化できるからだ。最終的に、画期的な次世代AIアプリケーションの誕生はトップダウンではなく、エージェント同士の自律的相互作用から生まれるというまったく異なるパラダイムになる。すべてはプログラム可能な資産台帳の独自能力に起因する。

将来展望

この変化は初期は緩やかで漸進的かもしれないが、自律エージェント(agents)の自律性と経済的重要性が高まるにつれ、オンチェーンリソース市場の構造的優位性はますます明らかになる。

かつての商品(石油、農業、金属、土地)が効率的な市場を形成してきたように、未来の商品――計算能力、エネルギー、帯域幅、ストレージ――もまた、避けられない形で自らの市場を見出すだろう。そして今回は、それがブロックチェーンの上に築かれる。

主張3:分散型物理インフラネットワーク(DePin)

前の主張では、プログラム可能な資産台帳がこれらの新興リソース市場のデジタル基盤となる方法を考察した。本主張では、ブロックチェーンが同時に物理インフラの運営方式をどう破壊するかも論じる。各垂直領域(@PonderingDurianとともに詳細に研究した)に深入りはしないが、以下の論理はDePinのあらゆる分野(通信、GPU、位置情報、エネルギー、ストレージ、データなど)に適用できる。

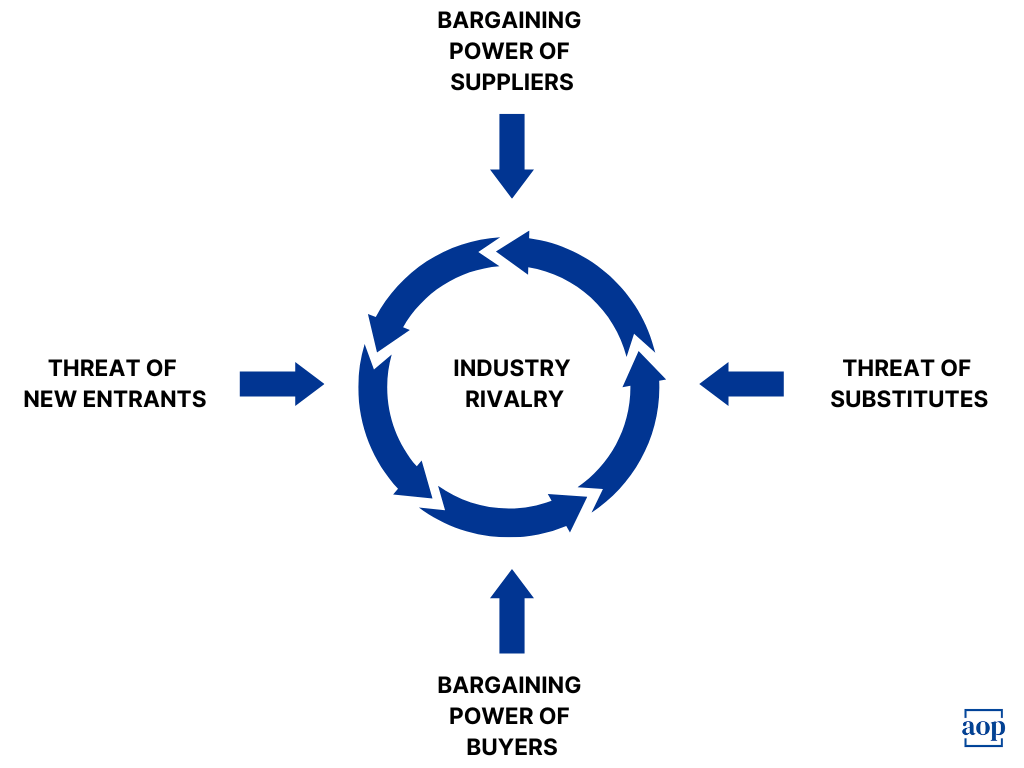

ポーターのファイブフォースモデル

物理インフラ企業の経済構造を理解し、ブロックチェーンとDePinモデルがいかにそれを破壊するかを分析するには、マイケル・ポーターの「ファイブフォースモデル」が最良のフレームワークの一つである。

ポーターの枠組みは、構造的な護城河がない場合に企業利益率を侵食する諸力を具体的に描写している。五つの競争力は以下の通り。

-

既存競合者間の競争

-

業界内で激しい競争が存在し、価格競争に発展するか? インフラ大手は協調的寡占として機能し、隠密または公然に高価格を維持して好収益を確保している。

-

新規参入者の脅威

-

新規競合者が市場に参入しやすいか? 資本集約性と規模の経済により、インフラ大手は新規参入者からの脅威をある程度免れている。

-

代替品の脅威

-

既存製品の価値を損なう代替品が存在するか? インフラ企業は本質的に商品化ビジネスであるため、通常は代替品の脅威に直面しない。

-

買い手の交渉力

-

企業の製品に対する価格設定能力は利益算出の鍵である。買い手(顧客または企業)がより低い価格や良好な条件を要求する能力を持ち、サプライヤーの利益を圧迫できるか? インフラ大手は通常、低い乗り換えコストに直面しており、商品市場では最低コストの生産者が勝つ傾向がある。

-

供給者の交渉力

-

投入物に対する支払いコストは利益算出の分母である。企業は主要投入物のサプライヤーに対して影響力を行使し、投入コストを適正に保てるか? インフラ大手の三大主要投入は(1)土地、(2)労働力、(3)ハードウェアである。サプライヤーには一定の交渉力があるが、大手企業は固定契約や大量取引でリスクを緩和している。

明らかに、この枠組みは物理インフラ大手が非常に防御力の高い企業であることを示している。これは過去30年間、大多数の既存企業が市場地位を維持してきた事実と一致する。しかし、DePinモデルはこれらの巨人を揺るがす強力な挑戦者であり、その理由は三点ある。

DePINの構造的優位性

第一に、DePinはネットワーク構築の初期資本コストを個人貢献者に外部委託するという新しい資本形成モデルを利用する。その見返りに、彼らはネットワークの将来の成長に連動するトークンを得る。このモデルにより、DePinプロジェクトは集中型資金調達なしに、単位経済が実際に競争力を持つ臨界規模に到達できる。さらに重要なのは、うまく実行されれば、DePinモデルは既存企業が守る規模の経済の壁を打ち破り、実現可能な新規参入者を育成できることを示している。

第二に、DePinはポーターのファイブフォースモデルの第五力――供給者の交渉力――を根本的に改善する。分散型個人ネットワークを利用することで、DePinモデルはコストを削減するだけでなく、物理インフラ企業の二大(あるいは三大すべて)主要投入コストを完全に回避する。

-

土地:個人貢献者(彼ら自身が土地を所有)にアクセスすることで、DePinモデルはこのコストを完全に排除する。

-

労働力:同様に、ノードの設置とメンテナンスをネットワーク参加者に外部委託することで、労働コストを回避する。

DePinモデルの第三の構造的優位性は、需給をより精緻にマッチングでき、無駄な損失(deadweight loss)を減らせることにある。これは地理依存ネットワーク(DeWiなど)で特に顕著だ。これらのプロジェクトはまず帯域需要の最も高い場所を特定し、その地域での建設を奨励するためにトークン報酬を集中配布できる。さらに、他の地域で需要が急増すれば、報酬を動的に調整できる。これは、需要が後から付いてくることを期待して先に供給を建設する従来のインフラ企業とは対照的だ。需要が減少しても、通信企業はインフラ維持にコストをかけ続けるため、無駄な損失が生じる。一方、分散型DePinネットワークは需給をより正確にマッチングできる。

将来展望

将来、需要サイドでは、DePinモデルが以下の二つの分野で特に輝くと予測する。

-

B2B用途:企業自体がコストに敏感(計算、データ、位置情報、ストレージなど)。

-

消費者向け商品:消費者も主観的嗜好ではなく、コスト最適化を主眼とする(帯域幅、エネルギーなど)。

主張4:ステーブルコインとグローバル決済

2023年、世界のGDPは約100兆ドルだった。同年、世界の取引手数料支出は2兆ドルを超えた。つまり、100ドル使うごとに平均2ドルが取引手数料として消費されたのだ。世界が地理的制約から徐々に解放される中、この数字は7%の年間複合成長率(CAGR)で着実に増加すると予測されている。この背景のもと、グローバル決済コストの削減は間違いなく巨大な機会である。

国内決済と同様に、クロスボーダー資金移動の高額手数料はネットワークインフラ自体の問題ではなく、主にリスク管理に起因する。一般的な見解とは反対に、グローバル決済を支えるメッセージング層――SWIFT――は実際非常に安価である(@sytaylor)。SWIFTのネットワーク費用は通常1取引あたり0.05~0.20ドル程度だ。残りのコスト――しばしば40~120ドルに達する――は主に以下の二点から生じる。

-

リスクとコンプライアンス:クロスボーダー取引がKYC(顧客確認)、AML(マネーロンダリング防止)、制裁規定、その他の通貨制限に準拠していることを保証する責任は、規制当局によって銀行に課せられている。銀行がこれらのルールに違反すれば、最大90億ドルの罰金を科される可能性がある。そのため、クロスボーダー決済を扱う銀行にとって、これらの規定に誤って違反しないよう専門チームとインフラを構築することが不可欠である。

-

代理銀行関係:グローバルな資金移動を実現するため、銀行は他行と代理銀行関係を築かなければならない。各国の銀行がそれぞれの管轄区域に応じてリスクとコンプライアンスを管理するため、これらの差異を調整するのに追加コストが発生する。さらに、これらの代理銀行関係を管理する専門チームとインフラも必要になる。

最終的に、これらのコストはすべて末端ユーザーに転嫁される。したがって、「より安いグローバル決済が必要だ」と主張するだけでは問題は解決しない。真に必要なのは、グローバル決済に関連するリスクを監査・管理するための構造的に優れた方法なのだ。

直感的には、これがまさにブロックチェーンが得意とする領域の一つだ。ブロックチェーンは代理銀行への依存を回避できるだけでなく、すべての取引がリアルタイムで監査可能なオープン台帳を提供することで、リスク管理において根本的に優れた資産台帳を提供する。

さらに興味深いのは、ブロックチェーンのプログラマビリティにより、必要な支払いルールやコンプライアンス要件を取引自体に直接組み込めることだ。また、ステーブルコインのステーキング資産による地元のリターンを、クロスボーダー決済の参加者(末端ユーザーさえも)に分配できる。これは西聯匯款(Western Union)などの従来の送金機関とは対照的であり、彼らの資金はグローバルな前払い口座にロックされ、柔軟に活用できない。

最終的な効果として、リスク引受けのコストは、コンプライアンスとリスク管理を処理するためにオープン台帳をプログラミングするコスト(必要に応じたオンチェーン・オフチェーン変換コストを加算)に圧縮され、ステーブルコインのステーキング資産が生むリターンを差し引くことができる。これは、既存の代理銀行ソリューションや、Wiseのような閉鎖的・中央集権的データベースに依存する現代クロスボーダー決済ソリューションに比べ、顕著な構造的優位性を持つ。

おそらく最も重要なのは、国内決済とは異なり、各国政府にはグローバルに相互運用可能な決済インフラを自ら構築するインセンティブがないことだ。なぜなら、それはステーブルコインの価値提案を弱めてしまうからだ。実際、各国政府には相互運用可能な決済トラックを構築しない強い構造的インセンティブがあり、価値が自国通貨に留まることを保証したいと考えている。

これはステーブルコインにとって最も有利な推進要因の一つかもしれない――クロスボーダー決済は独特の公共市場の問題であり、その解決には民間市場に頼るしかない。政府が非効率なグローバル決済インフラを維持する構造的インセンティブを持つ限り、ステーブルコインはグローバル商業を促進し、毎年2兆ドルを超えるクロスボーダー取引手数料の一部を獲得し続ける立場にある。

ステーブルコインの採用パス

最後に、ステーブルコインの採用パスについて推測してみよう。ステーブルコインの採用は最終的に以下の二つのベクトルによって決まる。

-

支払いタイプ(B2B、B2C、C2Cなど)

-

支払いチャンネル(G7、G20の中小国、ロングテール市場)

直感的には、支払い手数料が最も高く、銀行/決済インフラが最悪の支払いチャンネルが最初にステーブルコインを採用する(例:グローバルサウス、ラテンアメリカ、東南アジア)。また、これらの地域は責任感のない金融政策や歴史的に変動の大きい自国通貨の影響を最も強く受けてきた。これらの地域でのステーブルコインの採用は、低い取引手数料だけでなく、米ドルへのアクセスも享受できる。後者は現在、これらの地域におけるステーブルコイン需要の最大の原動力であり、今後もそうなるだろう。

次に、企業は消費者よりコストに敏感であるため、B2Bユースケースも上記のベクトルで先行してステーブルコインを採用する。現在、90%以上のクロスボーダー決済はB2Bである。この分野では、中小企業(SMB)がステーブルコインの採用に最も適していると思われる。なぜなら、利益率が低く、大企業より高いリスクを負う意欲があるからだ。伝統的銀行インフラにアクセスできないが米ドルが必要なSMBは、ステーブルコイン採用の最適な入り口となる。グローバル文脈での他の顕著なステーブルコインユースケースには、財務管理、貿易ファイナンス、国際支払い、売掛金などがある。

将来、ロングテール市場が構造的に優れたクロスボーダー決済手段としてステーブルコインを採用するにつれ、他の市場も次第に追随するだろう。なぜなら、これらの構造的優位性が無視できないほど明白になっていくからだ。

主張5:投機

最後の主張はおそらく最も明白で直接的である。人間には投機や賭博の本能的な欲求がある。この欲求は過去数千年間存在し続け、これからも続くだろう。

さらに明らかになってきているのは、ブロックチェーンがこの欲求を満たす上で独特の優位性を持っていることだ。プログラム可能な資産台帳として、ブロックチェーンは再び資産発行のハードルを下げ――ここでは非線形リターンをもたらす投機的資産の発行だ。これにはパーペチュアル契約(perps)、予測市場、ミームコイン(memecoins)などが含まれる。

将来、ユーザーがリスク曲線を探求し、ますます非線形な結果を求めるにつれ、ブロックチェーンはますます新しい投機形態でこの需要に対応できるようになるだろう。これは、アスリート、音楽家、楽曲、社会的トレンド、さらにはTikTok投稿に至るまで、特定の市場を形成する可能性を含む。

人間は新しい投機手段を追い求め続けるだろう。そしてブロックチェーンは、このニーズに応えるための最良の原理的解決策である。

将来展望

歴史を振り返ると、新技術の採用はよく似た軌跡をたどることが多い。

-

ある新技術が構造的優位性を提供する;

-

少数の企業がその技術を採用し、利益率を改善する;

-

既存企業は競争力を維持するために追随するか、市場シェアを失う;

-

資本主義が自然選択で勝者を決め、新技術の採用が業界標準となる。

私見では、これがまさにプログラム可能な資産台帳としてのブロックチェーンの採用が可能どころか避けられない理由である。トークン化、DeVin、DePin、決済、投機という五つの分野で明確な構造的優位性を提供する中、ブロックチェーンの採用は時間の問題だ。具体的な時間軸は不明だが、我々がこれまでになくその目標に近づいていることは確かである。

最後に、もしあなたがこれらの最先端分野で何かを構築しているなら、ぜひDMを送ってほしい!

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News