Solana SIMD 228 提案の解説:SOLインフレの削減、ステーキング経済の再構築

TechFlow厳選深潮セレクト

Solana SIMD 228 提案の解説:SOLインフレの削減、ステーキング経済の再構築

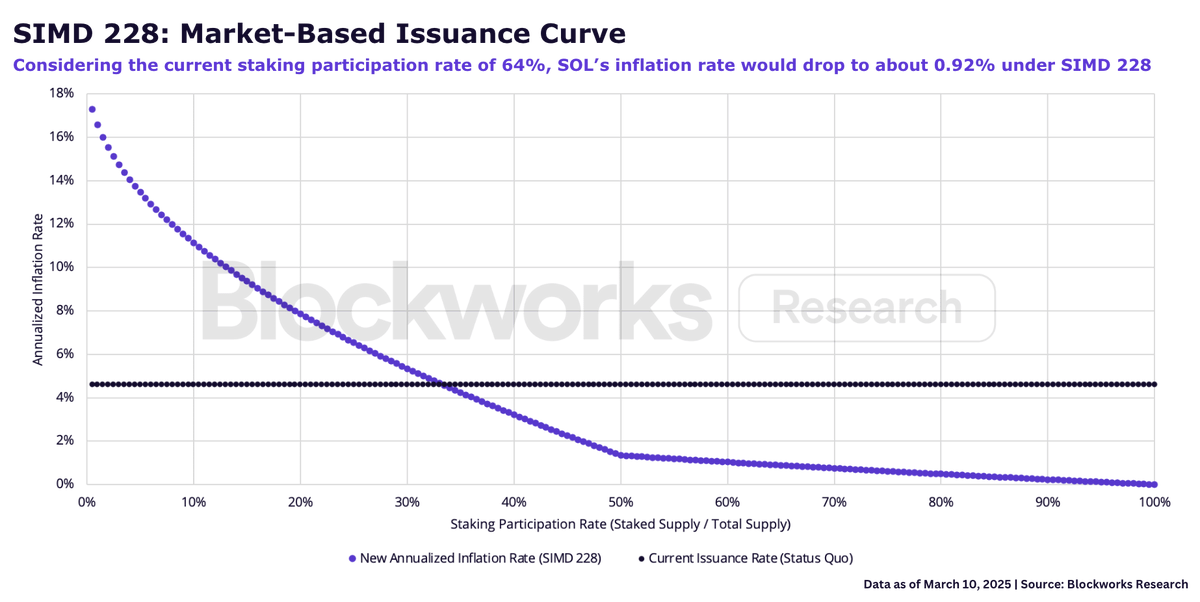

SIMD 228は、ステーキング参加率に応じてSOLの発行量を削減する静的カーブを提案している。

著者:Carlos

翻訳:TechFlow

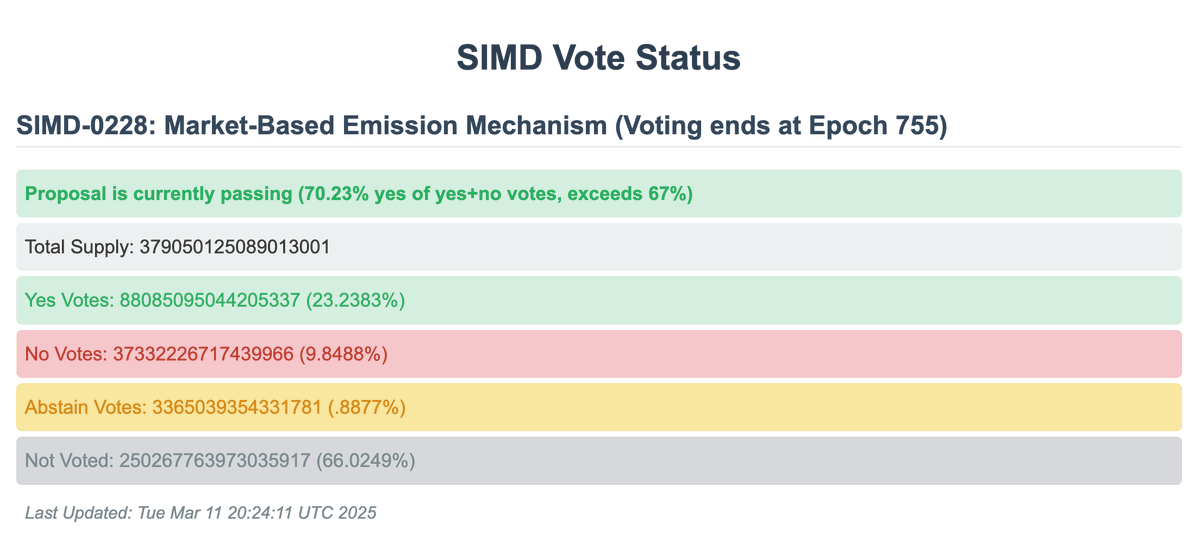

@solana SIMD 228 提案は法定数に達し、70%が支持票を投じました。投票は第755エポックで終了し、残り約52時間です。

SIMD 228とは何か?

支持する理由は?

反対する理由は?

それでは詳しく見ていきましょう。

SIMD 228は、ステーキング参加率に応じてSOLの発行量を削減する静的カーブを提案しています。現在のステーキング率が64%であることを踏まえると、SIMD 228が実施され、平滑化期間を経た後、SOLのインフレ率は約0.92%まで低下します。注目すべき点は、ステーキング率が50%未満になるとカーブがより急激になり、既存の固定発行計画を上回る新たな発行率となることです。これは特に、ステーキング参加率が1/3(約33.3%)の場合に顕著です。

支持する理由

支持理由1:Solanaはセキュリティに対して過剰なコストを支払っている。

ネットワークのセキュリティを確保するために必要な最低限の水準が、最も効果的なトークン発行率であるべきです。この提案の筆者(@TusharJain_, @kankanivishal)は、Solanaがまだ実際の経済価値(REV)を持たない新興エコシステムだった頃には、固定発行計画が理にかなっていたと指摘しています。当時は、ステーキングを促進しセキュリティを確保するためにトークン発行に依存する必要がありました。

しかし、現在のネットワークの経済活動や手数料収入(REV)のレベルを考慮すると、固定発行計画は合理性を欠くようになっています。なぜなら、現在のセキュリティ維持に必要な量を超えてSOLを発行しているからです。これがいわゆる「漏れ桶問題(leaky bucket problem)」であり、@MaxResnick1はこれを、税金やCoinbaseやBinanceといった高手数料の検証者など市場支配力を持つ中間者の存在によって生じる損失の移転と定義しています。

支持理由2:名目利回りと実質利回り。

@y2kappaが指摘したように、SOLの発行は会計上のトリックであり、ステークしていないSOL保有者の希薄化を引き起こし、名目(発行ベース)と実質(REVベース)の利回りを区別しないまま無差別なステーキングを助長します。Solanaが成熟するにつれて、ネットワークは経済的に持続可能になり、完全に手数料収入に依存して稼働すべきです。これにより、ネットワーク上で取引される真の経済需要が反映されます。

支持理由3:価格決定において市場が最適であり、Solanaの発行も例外ではない。

上記の主張から導かれる結論として、たとえSIMD 228が完璧ではなくとも、現在の任意かつ非効率的な固定発行計画よりも、市場に基づいたアプローチは明確な改善であり、売り圧力を高める要因になります。

反対する理由

反対理由1:SOLのインフレは機関投資家向け分配を補助している。

トークン保有者は実質利回りのみを気にするべきですが、カストディアンやETP発行体にとっては逆です。彼らは可能な限り高い名目利回りを追求するインセンティブを持っています。なぜなら、彼らは手数料を得る立場にあり、基礎資産(SOL)への露出がないからです(@smyyguyのフレームワークに感謝)。

例えばステーキングSOL ETPの場合、ETP発行体はステーキング報酬の一部を受け取りますが、基礎資産(SOL)自体には露出しません。そのため、高い名目利回りはこれらのプレイヤーが顧客にSOL製品を販売して自らの収益を増やすインセンティブとなります。この観点から見ると、Resnickが指摘する「漏れ桶問題」はむしろ分配支出(@calilyliu)と言えるでしょう。私見では、これはSIMD 228に対する最も強力な反論です。

反対理由2:機関投資家の関心への影響。

これは上記の議論と関連しています。@calilyliuによれば、機関の関心がピークに達しており、Solana ETFの上場(おそらく今年中)を控えるタイミングで固定発行計画を変更することは戦略的ミスだとされています。Liuの主張の核心は、市場ベースの方法はインフレを予測不能かつ不安定なものにし、SOLという資産の魅力を低下させることにあるのです。

これに対する反論は、SOLはそもそも極めてボラティルな資産であり、7〜8%の利回りが購入の動機になるはずもなく、名目利回りの低下を理由にSOLの購入を止めるような投資家は初めからその投資ロジックを理解していないということです。

反対理由3:検証者の収益性への影響/検証者数の減少。

SOL建ての投票手数料は、検証者の現在最大の支出です。@David_Gridらは、ネットワーク活動やREVが現状から低下する場合、SIMD 228が小規模検証者の収益性に悪影響を与える可能性を懸念しています。つまり、SIMD-228のインフレカーブにより検証者コミュニティが縮小する恐れがあります。ただし、いくつかの試算ではその影響は限定的とされており(@0xIchigoと@__lostin__の試算によると、70%ステーキング率シナリオ下で収益性のある検証者の数は約3.4%減少)、大きな打撃ではないとの見方もあります。

その他にも、SIMD 228がもたらす可能性のある副次的な懸念として、Solana DeFiの金利への潜在的影響、インフレがSOLの売り圧力を高めるかどうか、提案の議論が不十分であることなどが挙げられます。

検証者がどのように投票するかに関わらず、双方の視点を理解し、賢明な意思決定を行うことが極めて重要です。

可決された場合、SIMD 228は数ヶ月後に実施され、その後約50エポック(約100日)の移行期間を設け、旧レートと新レートの間のカーブを滑らかにします。

注:本稿執筆時点において、今回の提案SIMD-0228の投票は終了し、一時的に可決には至っていません。賛成票と反対票のみを計算した場合、支持率は61.39%であり、必要な66.67%の通過ラインを下回りました。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News