「倒産する予定の企業」が、なぜソラナ(Solana)、S&P500、NASDAQを上回る収益率を達成できるのか?

TechFlow厳選深潮セレクト

「倒産する予定の企業」が、なぜソラナ(Solana)、S&P500、NASDAQを上回る収益率を達成できるのか?

私はWestern UnionがSolanaを上回ると予想しています。既存の物語が覆されたことで評価額が押し下げられており、実際の「モアット」(護城河)は配信チャネルにあります。

著者:サンティアゴ・ロエル・サントス

編訳:TechFlow

TechFlow解説:本稿の核心論点は、一見直感に反する判断である——ステーブルコイン最大の恩恵を受けるのは、それを構築するスタートアップではなく、配布チャネルを有する既存の大手機関である。

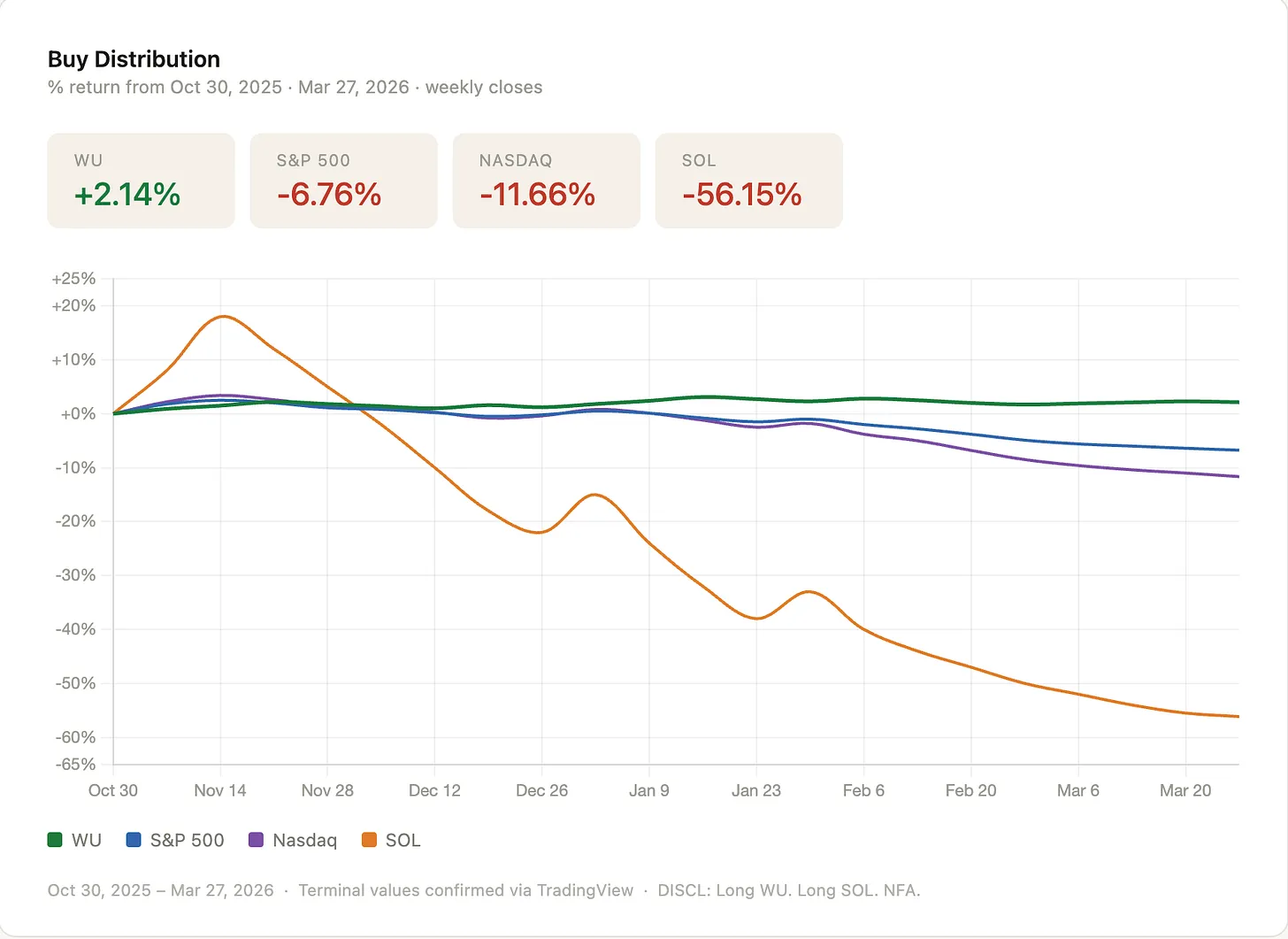

筆者は2025年11月に、ウェスタン・ユニオン(WU)がソラナ(Solana)を上回ると予想し、その予想は的中した。さらに、S&P500指数およびナスダック指数も上回った。

読む価値があるのは結論だけではない。むしろ、「破壊的イノベーションの物語が評価を押し下げ、配布チャネルがゼロで評価されている」というフレームワークを用いて機会を発掘する手法こそが、本稿の真髄である。

本文全文:

私がウェスタン・ユニオン(WU)の調査を始めたのは、ステーブルコインが同社の事業を破壊すると考えたからだ。なぜWUに手数料を支払って、世界中のあらゆる場所へ送金しなければならないのか? ステーブルコインを使えば、極めて低コストで送金できるはずではないか。しかし後に私は気づいた。WUの事業は、このフレームワークが示唆するよりもはるかに強固であり、ほぼ誰よりもステーブルコインを採用するのに適しているということを。WUにはブランドがあり、配布チャネルがある。鍵となるリスクは、経営陣が実際に行動を起こすかどうかである。

これまで彼らは行動を起こしていなかった。つい最近まで、彼らはこの動きを軽蔑するような態度を取っていた。私が2025年11月に賭けをかけた際、経営陣が最終的に行動を起こすだろう、あるいは誰かが彼らに行動を強いるだろうと予想した。私はアクティビスト投資家ではないが、圧力が高まりつつあると感じていた。

今週、私もデジタル資産サミットで講演したが、WUのCEOも登壇した。そこでは、全く異なる姿のCEOを目撃した。彼は明確に、ステーブルコインがいかにしてグローバルな資金移動コストを圧縮するかを説明していた。

私はこの変化が起きることをリスクとして受け入れたが、勝率には自信があった。当時、WUのPER(株価収益率)は3倍で、成長は減速していた。こうした評価水準で取引される企業の多くは、その後倒産してしまう。困難に直面している企業への投資は魅力的だ。一部は再生し、他はゼロになる。

私がWUに見いだしたのは、今でも見いだしているのは「配布チャネル」である。ブランドと信頼を有し、消費者行動について深い洞察を持つ市場リーダー——ステーブルコインといった新たな金融原語に対する消費者の抵抗感や、馴染みのあるものへの依存度を、両方とも理解している企業である。人々は常に利便性のために支払いを厭わない。人々はWUを信頼している。WUは小さな雑貨店、コンビニエンスストア、小売サービス拠点に浸透しており、テクノロジーに不慣れな消費者が現金を引き出す場所でもある。これは一夜にして消えるものではない。

私は『イノベーションのジレンマ』を読み、かつてWUを代替すると謳われた技術そのものにも投資した。しかし次第に、配布チャネルの構築がいかに困難であるか、そして特に金融サービス分野において「信頼」を得ることがどれほど難しいかを、ますます強く認識するようになった。

以上のことを述べたのは、私がWUがSolanaを上回ると予想してから、実際にそれが実現し、しかも大幅に上回り、さらにS&P500およびナスダック指数も上回ったという事実を示すためである。これは古典的な「平均回帰」の例である。

「市場は正しい」という仮定から出発する

私は常に「市場は正しい」と仮定し、その理由を逆算して探る。

WUの場合、繰り返し導き出される答えは同じだった。「市場はWUを、溶けつつある氷のように評価している」——つまり、RemitlyやWise、さらには先週シードラウンドを調達したばかりのステーブルコインベースの送金スタートアップによって、ゆっくりと食い荒らされつつある、終焉に向かう事業と見なしている。もし経営陣が何もしなければ、それは正しい評価かもしれない。だが、価格は最も重要な変数であり、この評価水準には相当の安全余裕(マージン・オブ・セイフティ)がある。

WUの時価総額は28億ドルである。私が昨年初めて調査した際、PERは約3倍であったが、現在は6倍となっている。売上高は41億ドル、EBITDAは9.23億ドル、純利益は5億ドル、純利率は12%である。これは「死にかけている事業」ではなく、市場がすでに見放してしまった「キャッシュ・マシン」なのである。

評価倍率のギャップは現実のものであり、その背景にある理由もまた現実のものである。

WUの事業規模はRemitlyおよびWiseの両社を上回り、200カ国以上にわたり展開し、年間EBITDAはほぼ10億ドルに達している。PER6倍という評価は、事業の回復、技術の採用、あるいは将来のオプション価値に対して一切の対価を支払っていないことを意味する。市場は将来の上昇可能性をゼロと評価している。まさにここに安全余裕があるのだ。

核心論点

これが私がInversionを設立した際の核心論点である。

市場は特定の企業を「死亡事例」とみなして、破壊が目前に迫っていると仮定する一方で、それら企業が数十年かけて築き上げたブランドおよび配布チャネルには一切の信用を与えない。そこに技術採用のオプション価値が加われば、非対称性が興味深いものとなる。

市場は構造的にテクノロジーに「買い」、見た目が古くさく見えるあらゆるものに「売り」を向いている。イノベーションのペースは加速しており、AIがすべてを置き換えるのではないかと感じられる。創造的破壊が起こるかどうかを議論しているのではない——それは必ず起こる。問題は「価格」であり、それに我々が何を支払っているかである。

WUはすでに行動を始めている。しかも予想より速く。

ウェスタン・ユニオンのCEOデヴィン・マクグラナハン氏は、最近立場を転換した。今週ニューヨークで開催されたデジタル資産サミットにおいて、彼は明確に、ステーブルコインがいかにしてグローバルな資金移動コストを圧縮するかを説明した——マイナスのフロート資金をプラスに変え、コストセンターを収益源に変えるというビジョンである。WUは現在、ソラナ上で自社ステーブルコイン「USDPT」の発行を発表済みであり、皮肉にもAnchorage Digitalを通じて発行される。この転換はGENIUS法の成立によって後押しされたものである。

これは単なる小さなサインではない。175年の歴史を持つ送金会社が、わずか1年以内に懐疑的姿勢からソラナ上での自社ステーブルコイン発行へと至ったことは、経営陣の姿勢における大きな転換を意味する。悲観論の根幹は「彼らは行動しない」という前提であったが、今や彼らは行動している。これだけでも、再評価に値する。

実行リスクは依然として存在し、今後も常に存在し続けるだろう。いずれにせよ、すべてのものは最終的に破壊される。肝心なのは、将来の展開に対して我々がどれだけの代償を支払っているかを理解することである。下落リスクとしては、売上がさらに加速して減少した場合の20~30%程度の下落が考えられるが、10%の配当利回りと年間5億ドルの純利益が緩衝材となる。一方、上昇ポテンシャルは前述の通りで、一旦何らかの成長信頼性を取り戻せば、4~5倍の上昇余地がある。

これに対し、多くの高PERテクノロジー企業の価格は、すでに「完璧な実行」を前提としている。完璧を前提とすれば、わずかなズレだけで論拠が崩れてしまう。一方、あるものが「死にかけ」と見なされている場合、ほんの少しの「生命の兆し」があれば十分である。WUは今、まさにその「生命の兆し」を示している。

私が繰り返し思い浮かべる製品ビジョン

私はテクノロジーを信じているが、その展開と顧客への浸透には長い時間がかかる。テクノロジーについて深く学べば学ぶほど、それが得意とする分野では非常に優れていることがわかるが、ある種の基本的人間行動は変わらないことも同時に理解する。特に金銭に関係する場面では顕著である。既存の仕組みが十分に機能している限り、大多数の人は新しいものを試そうとはしない。消費者は常に利便性のために支払いを厭わない。

ユーザーは、新しいデジタルウォレットをダウンロードして使い方を覚えるよりも、WUのアプリをクリックするほうを選ぶだろう。これは無知ではなく、生涯にわたって積み重ねられてきた慣性、信頼、そして馴染みやすさによるものである。この慣性には、実在する経済的価値がある。だからこそWUは今なお年間約3億件のトランザクションを処理し続け、PER6倍という価格で購入し、その間10%の配当を受け取ることが可能なのである。

私の核心論点およびポジションは以下の通りである:コスト削減をもたらすテクノロジーの最大の受益者は、それを構築するスタートアップではなく、自社の配布チャネルを活用してそれを採用する成熟企業である。ステーブルコインによる資金移動コストの削減であれ、AIによる業務コストの削減であれ、既存の配布チャネルこそがレバレッジの支点となる。スタートアップはインフラを商品化し、成熟企業が利益を獲得するのである。

WUはステーブルコインチャネルを活用してコストを削減しつつ、利便性という自社の強みを維持できる。賢明であれば、支払手数料を削減するためのデジタルウォレットを提供するだろう。グローバルなユーザーはWUウォレット内で米ドルを受け取り・保有し、Visaカードで直接消費できるようになる。ユーザーが現金化しなければ、WUは送金先市場で流動性を調達する必要がなくなり、さらにコストを削減できる。配布チャネルは変わらず、インフラが安価になり、マージンが拡大する。コスト削減はコントロール可能な事象であり、売上成長を保証するリスクよりもはるかに低い内包リスクである。

これが、市場がゼロと評価しているオプション価値である。

WUはその一例に過ぎない

私は自分がタイミングを完全に捉えることは決してできないと、とっくに諦めている。未来を予測する能力は、隣に座る人よりも正確だとは思わない。私が信じているのは、適切なポジショニングによって、より良いリターンを得られることである。

そのポジショニングはいつも同じ論点に戻る:適正な価格で、配布チャネルを有する耐久性のある事業を購入すること。こうした事業には大量の埋め込まれたオプション価値が存在する。全員がタイムリーに行動するわけではないし、一部は衰退するだろう。しかし、行動を起こす企業は、マーケット全体を大きく上回り、そのリターンは損失を遥かに上回るだろう。

現在、ジェネラル・キャピタル、スライブ、そしてジェフ・ベゾス氏が、AIを伝統的ビジネスに注入しようとしている様子が見られる。ステーブルコインおよびブロックチェーンチャネルの機会も、まったく同様である。

Inversionの論点は単純である:可能な限り最良の価格で、配布チャネルを有する資産を購入し、同時にテクノロジーで事業を再構築するオプションを保持すること。破壊的イノベーションの物語が評価倍率を押し下げている——それこそが参入のタイミングである。

逆転せよ、常に逆転せよ。問題は「WUが破壊されるかどうか」ではなく、「EBITDAが9.23億ドル、PERが約6倍という条件下で、このリスクを負うに足る十分な補償を得られるかどうか」である。私は、その補償は得られると考えている。しかも、非常に手厚い補償であると。

免責事項:WUのロングポジションを保有。SOLのロングポジションを保有。本稿は投資勧誘を目的としたものではありません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News