米国株式のブロックチェーン化をめぐって:ストーリーは賑やかだが、市場は冷え込み、古い瓶に新しい酒を注いだものが、ブルマーケットの第二の成長エンジンになり得るのか?

TechFlow厳選深潮セレクト

米国株式のブロックチェーン化をめぐって:ストーリーは賑やかだが、市場は冷え込み、古い瓶に新しい酒を注いだものが、ブルマーケットの第二の成長エンジンになり得るのか?

市場が長期にわたり低迷する中で、株式のトークン化という「新瓶旧酒」は、底入れ局面を形成する新たなストーリーとなり得るだろうか。

著者:Frank、PANews

米国株式のブロックチェーン上での取り扱いが、最近の冷え込んだ市場における注目トピックとなっている。

3月8日、スイスのトークン化発行会社BackedがBaseチェーン上でCoinbase株式のトークン「wbCOIN」をリリースし、ユーザーはCoWSwapを通じてUSDCで取引可能となった。Backedはこのトークンが$COIN株価と1:1に連動しており、法的請求権も保有していると主張している。ただしBackedはCoinbaseとの公式な関係はないとしているものの、この動きはコミュニティ内で大きな議論を呼んでいる。果たして米国株式のトークン化は新たな成長サイクルを迎えるのか? 市場が持続的な低迷を続ける中、「新瓶装旧酒」とも言える株式トークン化が、底堅い市場構築のための新たなナラティブとなる可能性はあるのか?

ナラティブ先行、価値後送:米国株式トークン化の冷温差

暗号通貨に友好的なトランプ政権の発足に伴い、米証券取引委員会(SEC)とCoinbaseの訴訟関係も終結した。2025年初頭、Baseプロトコル責任者のジェシー・ポラック氏はX上で、Coinbaseが自社株$COINのトークン化をBaseネットワーク上で米国ユーザー向けに提供することを検討していると発言。しかし、Coinbaseがこれを合規的に実現するにはまだ時間がかかる見込みだ。

こうした状況下でいち早く行動に出たのがBackedである。公式資料によると、Backedは2021年に設立され、初期にはGnosisやSemanticなど機関からの投資支援も受けている。同社の本社および運営はグローバル市場を対象としており、製品は欧州連合(EU)の規制枠組みに基づいて発行されており、MiFID IIのコンプライアンス要件を満たし、EUの公開買付書類の承認も得ている。

なお、wbCOINはBackedにとって初の株式トークン化製品ではない。2024年7月にはすでにINXと提携し、NVIDIAのトークン化株式の取引を開始している。またS&P 500やTeslaなど複数の株式資産についてもトークン化製品を展開している。しかしこれらの製品が登場した当時、市場の関心は証券トークン化に向けられておらず、現在のようにナラティブによって市場の信頼を再構築する必要性は高くなかった。

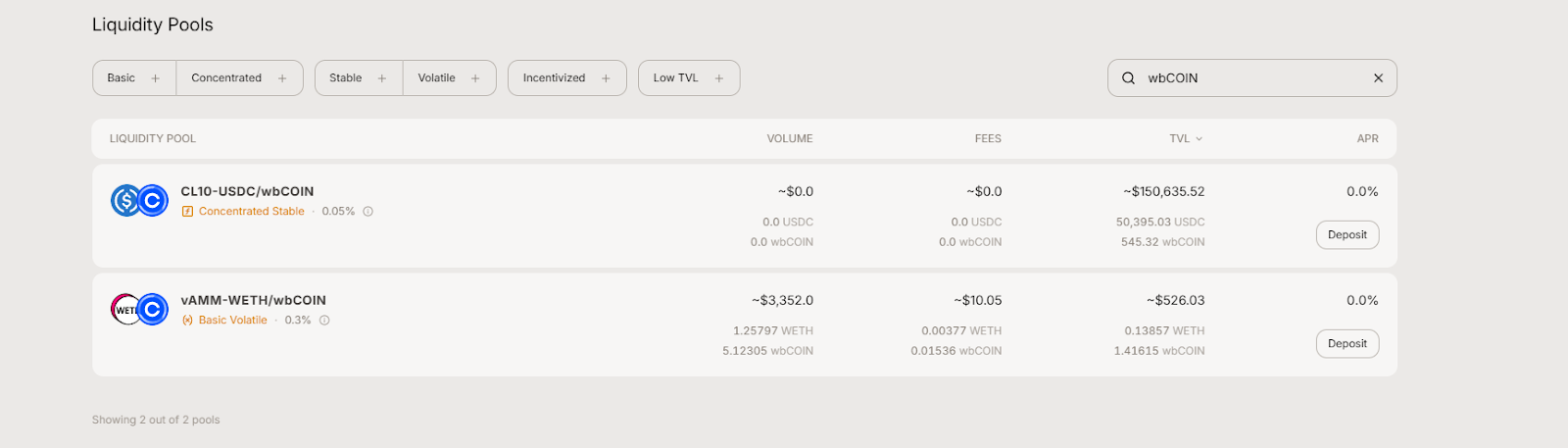

とはいえ、wbCOINの人気が低調なのは米国市場への展開ができないことや市場全体の低迷だけが原因ではない。wbCOINの上場直後の取引活況は、話題性に比べ明らかに劣っている。3月11日時点で、wbCOINのTVL(総ロック価値)は約442万ドルにとどまっている。

Aerodromeのデータによれば、その取引高はわずか3,352ドルに過ぎず、新しく発行されたMEMEコインよりも低いレベルだ。

この不振は単にwbCOINの上場期間が短いことに起因するわけではない。より早期にリリースされた製品BNVDAも、取引高が113ドルにとどまり、ほとんど無視されている状況だ。

概念としては熱いが、現時点の米国株式トークン化市場は依然初期段階にあり、規模も活性度も非常に限定的である。おそらく、Coinbase自身が合規的に提供するトークン化製品の方が、より大きな取引需要を引き起こすかもしれない。

トークン化された米国株式:古くて新しいアイデア、合規性が最優先のハードル

実際、米国株式をブロックチェーンに載せるという発想はまったく新しいものではない。今回の試み以前にも、暗号資産業界や伝統的金融機関による取り組みはあったが、ほとんどが失敗に終わっている。

かつて勢いがあったFTX取引所も、2020〜2022年の間にテスラやGameStopなどの米国株式のトークン化サービスを提供していた。しかし2022年にFTXが突然崩壊したことで、この事業も強制終了となった。その後、FTXが対応する実株を十分に保有していたかどうかに関する憶測が広がり、取引所が発行するトークン化株式に対する市場の信頼はさらに損なわれた。

2021年にはバイナンスも、テスラ、Coinbase、アップルなど米国株に対応するトークン化株式製品を導入した。ユーザーはこれらの株式トークンの断片化されたシェアを購入できた。しかし各国の規制当局が次々と圧力をかけ、英国およびドイツの金融監督当局が、これらの製品が証券法に違反する可能性があると警告した。それから3か月も経たないうちに、バイナンスはすべての株式トークンを取り下げることを発表した。

これ以外にも、トークン化株式の取引を特徴としていた取引所Bittrex Globalも、規制の圧力とSECの訴訟後にプラットフォームの閉鎖を決定し、破産清算に入った。

以上の事例から、前回の試みでは合規性の障壁が、取引所による米国株式トークン化の失敗を招いた主な原因であったことがわかる。現在、市場が再び米国株式のトークン化に注目する背景には、以下の要因がある。

1. トランプ政権が暗号資産を重視・支援する姿勢を示したことで、暗号資産と規制当局の緊張関係が緩和された。

2. 市場が低迷期に入り、実在の価値基盤を持つナラティブの復活が求められている。

3. 技術面と合規設計の両面でソリューションが成熟した。過去の野蛮な成長期とは異なり、現在の暗号資産市場は合規性の設計と技術的保証に重点を置くようになっている。Backedの場合、各トークンは発行前にEU承認の公開買付書類を得ており、トークン保有者が対象株式に対して正当な権利を有することを明確にしている。技術的には、オラクルやパブリックチェーンの性能も飛躍的に向上している。

千分の一の比率と兆ドル規模の期待:トークン化株式が直面する現実の壁

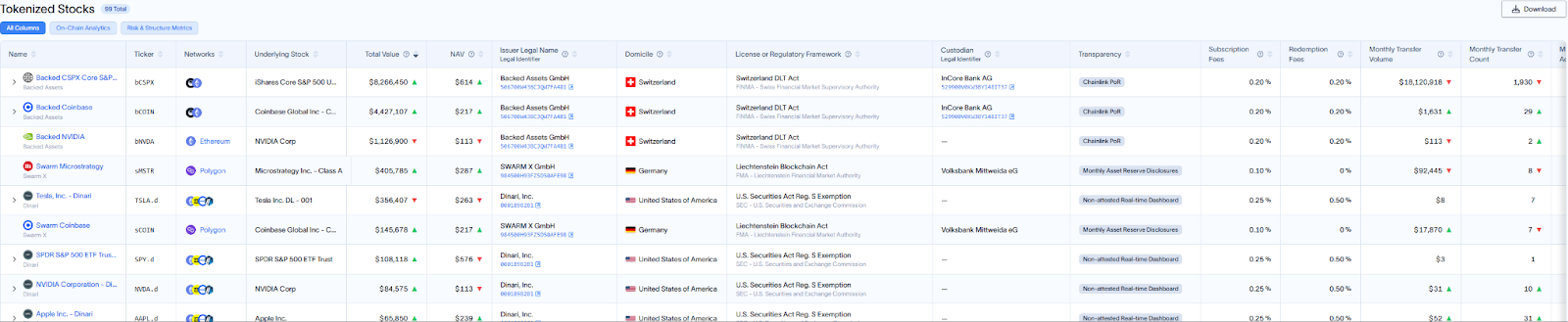

成長率は目覚ましいものの、トークン化株式の実際の市場規模は、機関が予測する規模とは依然として巨大な隔たりがある。本質的に言えば、米国株式のトークン化も他の証券商品のトークン化も、RWA(Real World Assets:現実世界資産)に分類される。暗号資産と米国株式はともに高ボラティリティ・高流動性の金融資産でありながら、米国株式の取引規模や資金量、そして優良なファンダメンタルズは、暗号資産界が強く求めるものである。

業界は株式トークン化の将来に対して極めて楽観的な見通しを持っている。一部の権威ある機関は、2030年頃までにトークン化資産市場が数兆ドル規模に達すると予測している。例えば、ボストンコンサルティンググループ(BCG)は、2030年までに世界のトークン化資産が16兆ドルに達すると推定している。Security Token Marketのレポートでは、2030年までに30兆ドル規模の資産がトークン化されると予測しており、その主要ドライバーとして株式、不動産、債券、ゴールドを挙げている。

しかし2025年3月11日時点で、世界のRWAの総オンチェーン資産は約178億ドルにすぎず、うち株式関連の資産は約1,543万ドルで、全体の千分の一未満にとどまる。月間取引額も1,800万ドル程度である。つまりRWAの分野においても、株式のトークン化は依然として未熟な市場と言える。

ただし、成長率とリスク耐性の面では、トークン化株式はある程度の競争力を示している。2024年7月時点では、トークン化株式のオンチェーン総価値は約5,000万ドルだったが、半年間で約3倍に成長した。この伸び率は同期間の他のアルトコイン資産の資金流入増加率を大きく上回っている。

最近、暗号資産市場は大幅な調整を迎え、ビットコインは8万ドルを割り込み、市場時価総額は2024年前半の水準に戻り、ここ3か月間で30%近く下落した。一方、同期間のトークン化株式ははるかに安定したパフォーマンスを示し、依然として過去最高水準を維持している。米国株式市場全体が特定の単一資産の影響を受ける度合いは、暗号資産市場よりもはるかに小さく、異なる資産クラスのボラティリティパターンが非同期であることから、全体としてより安定したように見える。これがトークン化株式に新たな価値のアンカーを提供している。

現時点の投資家にとって、米国株式のトークン化は熊市救済策でもなければ、一過性の流行でもない。むしろ、合規性、技術、市場心理という三つの柱の支えのもとで、じっくりと育てる必要のある種子のような存在だ。この種子が巨木へと成長するかどうか――その答えは、SECの次なる政策発表や、Coinbaseの次の合規措置、あるいは次の上昇局面における個人投資家や機関の資金の流れの中に隠されているかもしれない。唯一確かなのは、この実験がまだ終わっていないということだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News