暗号化虚無主義から脱却するために、我々は何をすべきか?

TechFlow厳選深潮セレクト

暗号化虚無主義から脱却するために、我々は何をすべきか?

異なることを始めればいいだけだ。

執筆:Kyle

翻訳:Luffy、Foresight News

暗号資産分野における最大の問題は、人材不足でも資金不足でもなく、単に第一原理に基づく思考の欠如である。この文化を変える必要があり、上位1%の層がこの分野を前へと牽引しなければならない。

私のX(旧Twitter)をフォローしているなら、誰もが簡単に実行できそうな高レバレッジの機会について、私が繰り返し主張していることに気づくだろう。これらは非常にシンプルに見えるが、なぜか誰も「理解」できず、適切に実行できない。

本稿では以下のトピックについて具体的に考察する:

-

複利資産、業界文化、短期主義

-

汎用型L1ブロックチェーンは終焉を迎え、変革が必要

-

流動性トークンと投資家関係

-

リバウンド&バーンは最善策ではなく、ただ「ましな選択肢」でしかない

私はこの記事を「第一原理」と名付けた。なぜなら、常識に基づいて現在の業界をどう変えられるかを考えたとき、すべての考えがここから導かれたからだ。

実は道理はそれほど難しくない。「狂気とは、同じことを繰り返しながら異なる結果を期待すること」という定義がある。3度の市場サイクルを通じて、我々は同じことを繰り返してきた――つまり、価値蓄積もなく、搾取的で幻想的なトークンやアプリを生み出し、4年ごとに世界中の資金が殺到する「カジノ」が熱狂的に開かれると信じているのだ。その理由はまったく馬鹿げている。

どうなったか? 3回の市場サイクル、つまり10年の時を経て、人々はようやく目覚めた。この「カジノ」のオーナー、詐欺師、不正操作者、そしてあなたに高額な食事と飲み物を売りつける人たちが、あなたのお金をすべて奪っていることに気づいたのだ。数か月間努力しても、あなたが示せることは、チェーン上で全てを失った記録だけだ。「自分が入り、儲け、退出する」ことだけを考える業界では、長期的な複利資産は育たない。

かつてこの分野は素晴らしかった。真の金融イノベーションとクールな技術が存在する場所だった。私たちは新しい面白いアプリ、新技術、「金融の未来を変える」ことにわくわくしていた。

しかし、極端な短期主義、搾取的な文化、誠実さの欠如により、我々はこのような持続的な金融的虚無主義の循環に陥ってしまった。これは一種の集団的責任でもある。なぜなら、全員が「騙し屋が発行した意味のないトークンを買うのは良いアイデアだ」と思い込み、「崩壊前に抜け出せる」と考えるからだ。

私は起業経験がないと言うかもしれない。確かにその通りだ。この分野は規模が小さく、歴史も浅い。私はこの分野で4年間働き、いくつかの最も優秀で賢明なファンドと協力してきた。その経験から、何がうまくいくか、何がうまくいかないかを学んできた。

繰り返す:狂気とは、同じことを繰り返して異なる結果を期待することだ。業界として、我々は毎年同じことを繰り返す。価格が避けられない暴落を迎えた後、我々全員が虚無感を感じ、すべてが無価値だと感じる。NFT市場が崩壊したとき、私はその感情を味わった。最近のメモコイン混乱後、人々は再びそれを感じた。ICO時代にも、同様の感情があった。

解決策は簡単だ:違うことを始めればいい。

1. 複利資産、業界文化、短期主義

複利資産とは、時間とともに価値が蓄積される資産のことだ。例えばアマゾン、コカ・コーラ、グーグルなどが該当する。こうした企業には、持続可能な長期成長の可能性がある。

なぜ暗号分野には複利資産がないのか?

答えは複雑だが、根本的には極端な短期主義と不整合なインセンティブ構造にある。Kunがここで非常に的確な指摘をしている:

「多くのプロジェクトが数倍成長した後すぐに適正評価されたり過大評価されたりするのは、伝統的金融における成長株と同じように取引されているためだ。だが彼らはまだ始まったばかりであり、大多数のスタートアップは上場さえできない。しかし、ここ(暗号分野)では、失敗したプロジェクトでさえ、単なる約束だけでトークンを発行できる。」

https://x.com/0x_Kun/status/1898599628448387482

確かに、インセンティブ設計には多くの問題がある。Cobieの記事がこれをよく説明している。私は深く掘り下げないが、本稿の焦点は「個人として今、我々ができること」にある。

投資家にとっての答えは明らかだ。Cobieが指摘するように、退出を選ぶことができる(おそらくすべきだ)。

実際、人々はすでに退出を選んでいる。このサイクルでは、「中心化取引所(CEX)トークン」の衰退が見られた。小口投資家がこれらのトークンを購入しなくなったからだ。個人がシステム的な問題を変える力はないかもしれないが、幸運なことに金融市場は非常に効率的だ。人々は儲けたい。既存の仕組みがそれを叶えなければ、投資しない。プロセス全体が利益を生まなくなることで、仕組み自体が変わるよう強制される。

しかし、これはプロセスの第一歩にすぎない。真の複利資産を築くには、企業が長期的思考をこの分野に根付かせ始めなければならない。問題は「プライベートマーケットによる収奪」が悪いというだけではない。私たちがここまで来た背後にある思考の連鎖全体が間違っているのだ。まるで自己成就する予言のように、創業者たちは集団的に「儲けて退出する」と考えている。誰も真剣に長期建設に興味を持たず、そのためチャートは常にマクドナルドの「M字」形になってしまう。

最も重要な点を変える必要がある:企業の良し悪しはそのリーダー次第だ。多くのプロジェクトが失敗するのは、開発者の不足ではなく、トップが「退出の時期だ」と判断するからだ。この業界は、「短期で上げて売る」創業者ではなく、高い誠実性、強い実行力、長期的視点を持つ上位1%の創業者を模範とするべきだ。

暗号分野の創業者の平均的質が低いことは、もはや珍しい話ではない。空気のようなコインを「開発者」と呼ぶハードルは本当に低い。トークン発行後最初の2か月だけでも長期ビジョンを持っていれば、すでに他よりも先んじている。

市場が長期主義を経済的に報酬し始めるとも信じており、その兆候はすでに見えている。最近の売却にもかかわらず、Hyperliquidの価格は初回発行価格から4倍に上昇しており、このサイクルでこれほどの成績を誇れるプロジェクトはほとんどいない。創設者が製品の長期的成長目標と一致していることがわかれば、「このプロジェクトを長期保有する」ことを納得しやすくなる。

自然な結論として、高い誠実性と強い実行力を備えた創業者が市場の最大シェアを占め始めるだろう。正直な話、誰もが詐欺にうんざりしているとき、彼らは「ビジョンを持ち、詐欺的に退出しない人」の下で働きたいと思う。しかし、そうした人は極めて少ない。

優れたリーダーを持つこと以上に、複利資産の形成は製品そのものの良さに依存する。この点は、優れた創業者を見つけるより容易に解決できると考えている。この分野にこれほど多くの「空気プロジェクト」がある理由の一つは、それらを作っている人々自身が「儲けて退出する」というマインドセットを持っているため、新たな問題を解決しようとせず、人気プロジェクトをコピーして利益を得ようとするからだ。

しかし、業界は実際にこうした幻想的なアイデアを報酬してきた。2024年第4四半期のAIエージェントブームがその例だ。こうしたブームが去ると、いつものマクドナルドの「M字」チャートが現れる。したがって、企業は利益を生む製品の開発に注力し始める必要がある。

収益モデルなし=長期的な信奉者/保有者なし=将来への賭けとなる資産の買い手なし

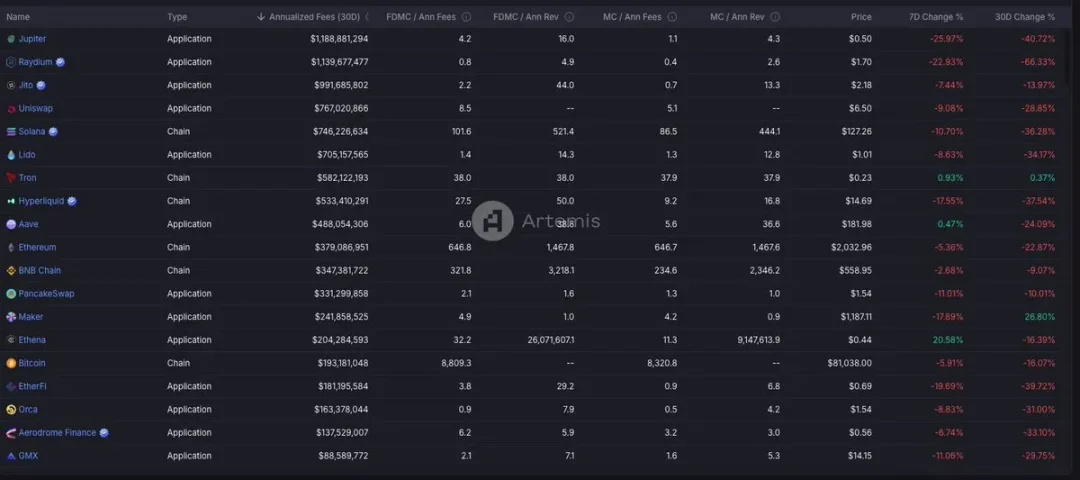

これは不可能な課題ではない。暗号分野の企業は実際に利益を上げている。Jitoは年間9億ドル、Uniswapは7億ドル、Hyperliquidは5億ドル、Aaveは4.88億ドルの収益を上げており、弱気相場の中でも利益を出し続けている(量は減るが)。

将来を見据えて、一過性のナラティブ駆動の投機バブルはますます小さくなっていくと信じている。その傾向はすでに見えている。2021年のゲームとNFTの評価額は数千億ドルに達したが、今回のサイクルでは、メモコインやAIエージェントの評価額は数十億ドル程度にとどまっている。

誰もが自由に投資したいプロジェクトに投資できると信じている。だが、人々が投資からリターンを得たいとも願っていることも信じている。このゲームが「これはホットポテトだ。ゼロになる前に手放さなければならない」という明らかなものになると、ジェットコースターはますます速くなり、人々が退出するかすべてを失うにつれて、市場規模はますます小さくなる。

収益性がこの問題を解決できる。投資家として、人々がその製品に支払い意愿を持っていることがわかり、ある程度の長期的成長が可能になる。プロジェクトに収益モデルがなければ、長期的にはほとんど投資対象にならない。一方、収益モデルがあれば成長の道筋が生まれ、資産の持続的成長に賭ける買い手が引き寄せられる。

まとめると、複利資産を築くには:

-

リーダーが長期的視点を持つこと

-

収益を生む製品の開発に注力すること

2. 汎用型L1は死んだ、変革が必要

CoinGeckoのホームページを時価総額順に並べると、L1ブロックチェーンが半数以上を占めているのがわかる。ステーブルコインを除けば、L1は暗号業界において大きな価値を占めている。

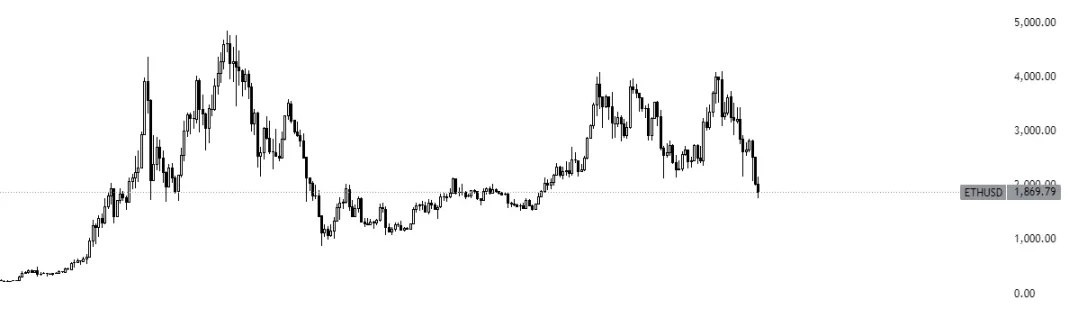

しかし、ビットコインに続く2番目の暗号資産であるイーサリアムの価格チャートは次の通りだ:

2023年7月にビットコインを購入した場合、現在の価格でのリターンは163%である。

同じ時期にイーサリアムを購入した場合、現在のリターンは0%である。

これが最悪ではない。2021年の「オール・アセット・バブル」は「イーサリアムキラー」のブームを引き起こした。いくつかの新しいL1プロジェクトは、スピード、開発言語、ブロックスペースなどの技術面でイーサリアムを超えることを目指した。しかし、大量の資金と宣伝にもかかわらず、結果は期待に届かなかった。

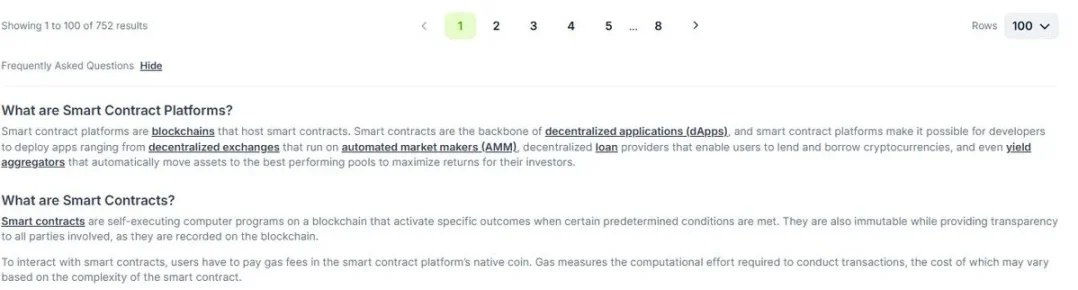

今から4年後の今日、我々はそのブームの影響を受け続けている。CoinGeckoにはすでに752のスマートコントラクトプラットフォームがトークンを発行しており、さらに未発行のものもあるだろう。

当然ながら、それらのほとんどはこのような価格チャートであり、比べるとイーサリアムはまだましだ:

つまり、4年間に数十億ドルを投入し、700以上の異なるブロックチェーンプロジェクトが登場したにもかかわらず、活発なL1は少数にとどまり、それらですら4年前に期待された「画期的なユーザー採用レベル」には達していない。

なぜか? 多くのプロジェクトの構築理念が間違っていたからだ。Luca Netzが『コンシューマ向け暗号資産とは何か』で指摘しているように、今日の多くのブロックチェーンは汎用型モデルを採用しており、「インターネット経済を支える」という夢を持っている。

しかし、これは莫大な努力を要し、最終的には市場の断片化を招く。すべてをこなそうとする製品は、通常何もうまくいかない。これは資金と時間を大量に消費する作業だ。正直に言えば、多くのブロックチェーンは「なぜ私たちのチェーンで開発すべきなのか、60番目のチェーンとの違いは何なのか?」という単純な問いさえ答えられない。

L1の現状は、同じパターンを繰り返して異なる結果を期待するもう一つの例だ。彼らは限られた開発者リソースを巡って、助成金プログラム、ハッカソン、開発者スタジオなどで競争し、今やスマホを開発している(?)。

仮にL1プロジェクトが成功したとしよう。各サイクルで、いくつかのL1が突破を果たす。しかし、その成功は持続するのか? このサイクルの成功例はソラナだ。だが、多くの人が好まないかもしれない意見がある:もしソラナが次のイーサリアムになったら?

前回のサイクルでは、多くの人がイーサリアムの成功を確信し、大部分の純資産をそれに投資した。イーサリアムは依然としてTVL(ロックアップ価値総額)が最も高く、今やイーサリアムETFまで登場した。しかし、価格は横ばいだ。このサイクルでも、同じ人々が「ソラナこそがブロックチェーンの未来だ」と同じ主張をしており、ソラナETFの承認を待っている。

過去を参考にするなら、真の疑問は「今日の成功が明日の重要性を保証するか?」だ。

L1の再考

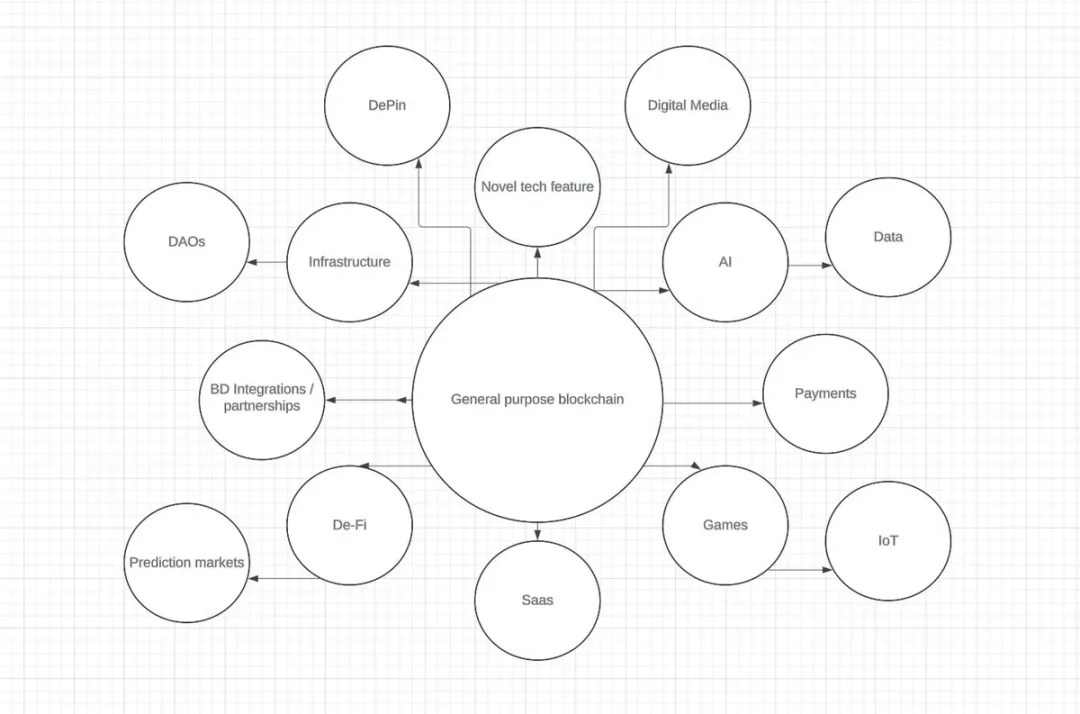

私の考えはシンプルだ:汎用型ブロックチェーンを構築するよりも、L1は核心的な重点に沿って構築すべきだ。ブロックチェーンは万人のすべてのニーズを満たす必要はなく、特定の分野で機能すればよい。ブロックチェーンの未来は基盤チェーンに依存しないものになると信じており、人々はそれが高性能であることを期待するだけで、技術的詳細はそれほど重要でなくなる。

今日、開発者はすでにその兆候を見せている:分散型アプリの創業者にとって、主要な関心事はブロックチェーンの速度ではなく、ユーザー分布と末端ユーザーの利用状況だ。あなたのブロックチェーンには誰か使っているか? プロダクトが魅力を持つのに必要なユーザー分布はあるか?

WordPressからのネットトラフィックは44%だが、その親会社Automatticの評価額は75億ドルにすぎない。Shopifyは4%のトラフィックだが、評価額は1200億ドルで、Automatticの16倍だ! L1も同様の終着点を迎え、その価値はブロックチェーン上で構築されるアプリに蓄積されると考える。

したがって、L1は大胆に自らのエコシステムを構築すべきだ。ブロックチェーンを都市に例えるなら、都市が繁栄するのは特定の強みを持ち、経済的・社会的中心地として成立するからだ。時間とともに、これらの都市は特定の主導産業や機能に特化していく:

-

シリコンバレー → テクノロジー

-

ニューヨーク → 金融

-

ラスベガス → エンターテインメントとホテル業

-

香港・シンガポール → 貿易志向の金融センター

-

深セン → 中国のハードウェア製造・技術革新の中心

-

パリ → ファッション、芸術、高級品

-

ソウル → K-pop、エンタメ、美容業界

L1も同様に、需要は提供される魅力と活動によって駆動される。したがって、チームはさまざまなプロジェクトを雑然と構築するのではなく、特定の垂直領域で最高を目指し、人々をエコシステムに引きつける魅力を精巧に作り上げる必要がある。

一度エコシステムに人々を引き込めば、その魅力を中心に全体を構築できる。ここで再び、Hyperliquidが優れた例だ。彼らはまずネイティブな永続ペリプDEX注文帳、スポットDEX、ステーキング、オラクル、マルチシグなどすべての内部コンポーネントを構築し、その後にHyperEVM(スマートコントラクトプラットフォーム)を展開した。

その成功のシンプルな分析:

まず「魅力の構築」に集中:永続取引製品を最初に構築することで、規模拡大前にトレーダーと流動性を獲得。

エコシステム全体の制御:キーインフラ(オラクル、ステーキング)を内製することで脆弱性を減らし、競争優位を形成。

エコシステムの相乗効果:HyperEVMは、既存のユーザー基盤と流動性を活用する、許可不要の開発プラットフォームとなった。

「まず魅力を構築し、その後エコシステムを広げる」このモデルは、成功したWeb2プラットフォーム(例:アマゾンは本の販売から始め、その後すべての分野に拡大)と似ている。一つの問題を卓越して解決し、その核となる価値からエコシステムが有機的に広がるようにする。

したがって、ブロックチェーンは自社製品を統合し、独自の魅力を構築し、エコシステム全体を掌握すべきだと考える。「船」の船長として、あなたが持つビジョンは、L1に対するより宏大で長期的な展望と一致させることができる。また、すべてが内製であるため、チェーン上のアクティビティが低下し始めたときにプロジェクトが捨てられることもない。

最も重要なのは、このプロセスがトークンに貨幣的属性を与えることだ。ブロックチェーンを都市に例えるなら、トークンは人々が取引に使う通貨であり、その価値は使用によって与えられる。人々はあなたのチェーン上で面白いことをするためには、まずあなたのトークンを購入する必要がある。これにより通貨に価値が生まれ、保有する意味が生まれる。

ただし注意:特定分野に集中したからといって、市場に需要があるとは限らない。もう一つ受け入れがたい真実は、L1は正しいタイミングで、正しい方法で、正しい機会を掘り起こさなければならないということだ。ブロックチェーンは、人々が本当に欲しい製品の開発に取り組まなければならない。時には、人々は「Web3ゲーム」や「さらなるデータ可用性」を本当に望んでいないこともある。

3. 流動性トークンと投資家関係

次の話題は、流動性トークンプロジェクトが暗号分野でどのように進化すべきかについてだ。シンプルに言うと、流動性トークンプロジェクトは投資家関係(IR)担当を設置し、四半期報告を発表すべきだ。これにより、個人投資家も機関投資家も、企業が何をしているかを明確に理解できる。この職種は斬新でも革命的でもないが、この分野では極めて欠如している。

それでも、この分野の投資家関係はほとんど存在しない。複数のプロジェクトのビジネス開拓担当者が口をそろえて言う:「定期的にファンド向けに流動性トークンを紹介する電話会議を行っているなら、そのプロジェクトはこの分野の99%より優れている。」

ビジネス開拓は開発者やエコシステム資金の獲得には有効だが、一般向けにトークンの状況を説明するIR担当の方がさらに優れている。買い手を惹きつけたいプロジェクトなら、自分自身を売り込む必要がある。その手段は、会議で最大のブースを借りたり空港に広告を出すのではなく、資金を持つ買い手に直接売り込むことだ。

四半期の成長動向を発表することで、投資家に製品が正当なものであり、価値を蓄積できることを示し、長期的に良好なパフォーマンスを発揮する可能性への信頼を築くことができる。

具体的には以下のようなリストが有効だ:

-

ブログ/ウェブサイトで報告書を公開し、四半期の費用/収益、プロトコルアップデート、関連データを共有する(重大な非公開情報は含まない)。

-

毎月、流動性ファンドマネージャーと交流し、製品を紹介する。

-

オンラインQ&A(AMA)をもっと開催する。

4. リバウンド&バーンは最善策ではなく、ただ「ましな選択肢」

最後にリバウンドとバーンについて述べる。私の立場はこうだ:他のより良い使い道がないなら、リバウンド&バーンはましな方法だと思う。しかし、暗号分野はまだ「功績に安住できる」段階ではなく、成長のためにやるべきことが山積みだ。

収益の最優先かつ主要な用途は、製品の拡張、技術のアップグレード、新市場への進出にあてるべきだ。これは長期成長の推進と競争優位の確立と一致する。この点で優れた例はJupiterの買収ラッシュだ。彼らは現金を使って継続的にプロジェクトを買収し、分野内での製品と重要な人材を獲得している。

一部の人々はリバウンド&バーンを好み、配当を求め叫ぶかもしれない。しかし私の考えは、大多数の暗号プロジェクトはテック株と同様に運営されており、投資家層も類似している――高リターン、非対称的リターンを求める投資家だ。

したがって、企業が直接配当を通じてトークン保有者に価値を還元することはあまり意味がない。もちろん可能だが、現金準備をより強固な競争優位の構築に使えば、未来5〜10年にわたって製品に大きな利益をもたらす。

暗号分野は今まさに主流化の兆しを見せている。そのため、発展スピードを落とすのは賢明ではない。むしろ、資金を大量に投入し、次の勝者がより長い期間にわたってリード地位を確保できるようにすべきだ。価格は下落しているが、暗号分野の機関的整備はこれまでになく整っている――ステーブルコインの採用、ブロックチェーン技術、トークン化など。

したがって、リバウンド&バーンは「逃亡」よりはずっとましだが、やるべきことが多く残っている中で、最も効果的な資金活用法とは言えない。

まとめ

今回の下落は、収益を生む製品を開発することが利益化に不可欠であることを人々に認識させ始めている。また、トークンの最新情報を示すために正式な投資家関係体制を設けることも避けられない。やるべきことはまだ多い。私は暗号分野の未来に対して依然として楽観的である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News