多空観点の大きな対比:あなたはまだ後場の上昇を予想していますか?

TechFlow厳選深潮セレクト

多空観点の大きな対比:あなたはまだ後場の上昇を予想していますか?

あるいは、我々は今まさに「富の破壊」段階にいるのかもしれない。

著者:Michael Nadeau

翻訳:TechFlow

読者の皆様、こんにちは。先週、XおよびLinkedIn上でいくつかの世論調査を行ったところ、多くの方々から「現在のサイクルに関するデータ/分析をもっと見たい」というご要望をいただきました。

そこで今週は、「2025年に暗号資産(クリプト)市場にまだブルマーケットはあるのか?」「なぜこれほど多くのポジティブな材料があるにもかかわらず、なおも悲観的になってしまうのか?」「そして私たちはどのようにしてサイクルの状態を弁証法的に考えるべきなのか?」という問いに焦点を当てます。

Let’s go!

ベア(弱気)の見方

チェーン上データの分析に入る前に、まず私たちが暗号資産サイクルをどう捉えているかについて、定性的な考察を共有したいと思います。

初期ブルフェーズ

おおよそ2023年1月から2023年10月までの期間です。

これはFTX崩壊後に市場が底入れし、反発を始めた時期です。この期間は非常に静かでした(取引量は低迷し、暗号関連のツイッターもほとんど沈黙)。その後、市場は再び上昇を始めました。

ビットコイン価格は約16,500ドルから33,000ドルまで上昇しました。

しかし、この段階は誰も「ブルマーケット」とは呼びませんでした。「初期ブル」フェーズでは、大半の市場参加者が依然として傍観している状態です。

富の創造フェーズ

おおよそ2023年11月から2024年3月までの期間です。

このフェーズでは価格の大幅な上昇と顕著な富の創出効果が見られました。例えば、SOLは20ドルから200ドルまで上昇。Jitoのエアドロップ(2023年12月)はSolanaエコシステム内で驚異的な富の分配を生み出し、Pyth、Marinade、Raydium、OrcaなどのSolana DeFiプロジェクトの価値を再評価しました。VC市場もこの時期にピークに達しました。

ビットコイン価格は33,000ドルから72,000ドルまで上昇。イーサは1,500ドルから3,600ドルまで上昇しました。

Bonkの時価総額は9,000万ドルから24億ドルへ(26倍)、WIFは6,000万ドルから45億ドルへ(75倍)と急騰。このフェーズは、より大規模な「ミームコインシーズン」の種も植えました。

それでもなお、この時期は比較的「静か」でした。「普通の友人」があなたに暗号資産のことを尋ね始めるまではいっていませんでした。

富の分配フェーズ

おおよそ2024年3月から2025年1月までの期間です。

このフェーズは「注目度の頂点」を迎えます。「WAGMI(We're All Gonna Make It=全員成功する)」という声が多く聞かれ、急速なテーマのローテーション、新しいホットな話題(すぐに消えるが)や、根拠のない投資が報われる現象が頻発します。有名人やいわゆる「暗号観光客」がこの時期に市場に参入することが多いです。また、「テスラがビットコインを購入」「戦略的ビットコイン保有」などセンセーショナルなニュースが流れるのもこの時期です。

なぜでしょうか?

新規投資家がこうしたニュースを受けて市場に流入するためです。彼らは「パーティーに乗り遅れる(FOMO)」ことを恐れているのです。

これは「ミームコインシーズン」の第2波であり、その後「AI agent シーズン」へと進展しました。このフェーズでは、明らかに問題のある行動に対しても市場は目をつぶる傾向があります。誰も問題を指摘しようとはしません。なぜなら、全員が儲かっているからです。

そして、今日の状況に至ります。

富の破壊フェーズ

トランプ氏が就任して間もなく、このフェーズに入ったと考えています。

これは市場が天井圏で大量売りに出た直後に入る時期です。ブルマーケットの触媒はすでに過去のものとなり、一見ポジティブなニュースさえもネガティブな価格変動を引き起こすようになります。

現在の市場環境下では、「戦略的ビットコイン保有」に関する政治的な動きも市場に影響を与えません。これは重要なシグナルです。このフェーズでは、リバウンドが重要なレジスタンスで繰り返し失敗することになります(先週のトランプ氏による暗号準備に関するツイート後の市場反応がまさにそれでした)。

「富の破壊」フェーズでは、以下のサインを特に注視しています:

-

清算や「パニック」イベント。これらは市場を混乱させるものの、市場全体を完全に覚醒させることはできず、DeepSeek AIへのパニックや関税不確実性で似たような状況が見られました。

-

投資家の間にまだ「幻想」が残っていること。現在、米ドル安や世界M2(広義マネーストック)の増加についての議論が多く見られます(後ほどレポートで詳述)。

-

「投機家」たちの市場参入。より多くの人々が「私のプロジェクトを見てください」とDMを送ってくるようになり、市場には広告が増え、資金力のあるプロジェクトが無駄遣いをし、PvP(プレイヤー対プレイヤー)が激化します。業界全体に「汚らしさ」が漂い始めます。「富の破壊」期には、悪質な行為者が台頭し始めるのです。

このフェーズでは、隠れていた問題が表面化してきます。通常は清算の後のことです。前回のサイクルではTerra Lunaから始まり、Three Arrows Capitalの破綻につながりました。その後、BlockFi、Celsius、FTXの倒産へと続き、最終的にはGenesisの終焉とCoinDeskの売却に至りました。

現時点では、まだ大きな破綻事件は見られていません。今回のサイクルでは、CeFi企業の数自体が減少しているため、破綻件数も減ると考えられます。つまり、市場が正式に底を打つとき、その底値は前回よりも高い可能性があります。

では、破綻はどこから来るのでしょうか?

誰にもわかりませんが、いくつかの「容疑対象」に注目すべきだと感じています:

-

取引所:海外の「B級・C級」取引所における隠れたレバレッジや潜在的な詐欺行為に注意が必要です。

-

ステーブルコイン:Ethena/USDeに注目しています。流通中のステーブルコイン価値は現在約55億ドル。現物保有と先物ショートによる裁定取引でアンカーを維持し収益を得ていますが、このモデルは前回のサイクルでレバレッジの主要な源でした(Grayscale経由)。Ethenaは中心的な取引所に依存しており、カウンターパーティリスクが高まります。さらに、MakerDAOも一部の準備金をUSDeに投資しており、DeFi内での連鎖的リスクが拡大しています。

-

プロトコル:ハッキングの多発、およびAaveなどのプラットフォームにおける暗号資産担保による潜在的な強制清算の連鎖反応に警戒が必要です。Aaveには現在も110億ドル以上の未返済ローンがあります(ピーク時の150億ドルからは減少)。

-

Strategy:Strategy社は債務管理を慎重に行っていると考えられます。大部分の負債は長期無担保またはコンバーチブルボンドであり、BTC保有分は追証の対象外です。前回のサイクルでもBTC価格が75%下落しても耐え抜きました。ただし、BTC価格が大幅に下落すれば、Saylor氏が最悪のタイミングで大量のBTCを売却せざるを得なくなる可能性があります。

市場に再び参入する最良のタイミングは「富の破壊フェーズ」の末期です。しかし、我々はまだその時期には達していないと考えています。

弱気派データ

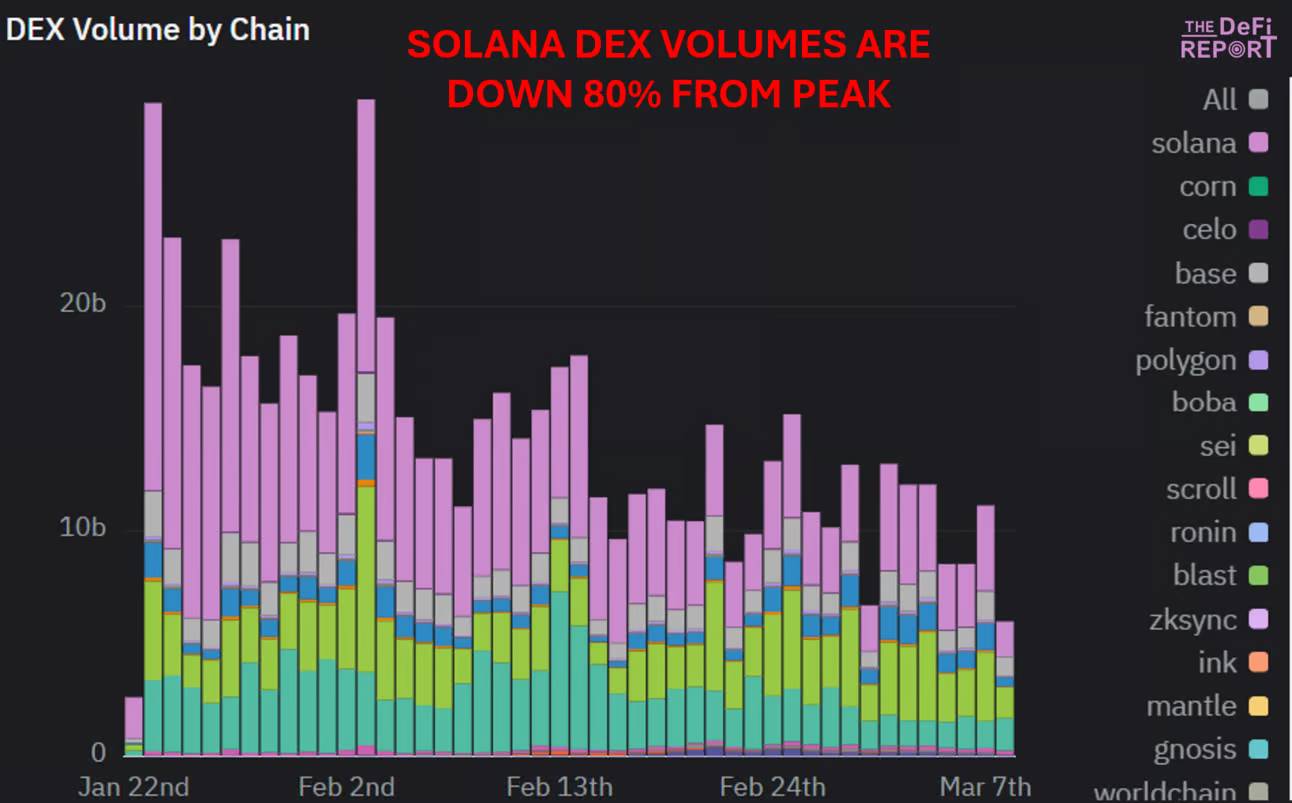

DEX(分散型取引所)取引高

Solana上のDEX取引高は、トランプ氏が自身のミームコインを発表した後のピークから80%減少しました。同時に、アクティブな独立トレーダーの数も50%以上減少しています。これは市場の投機熱が冷めつつあることを示唆しています。

データ: The DeFi Report, Dune

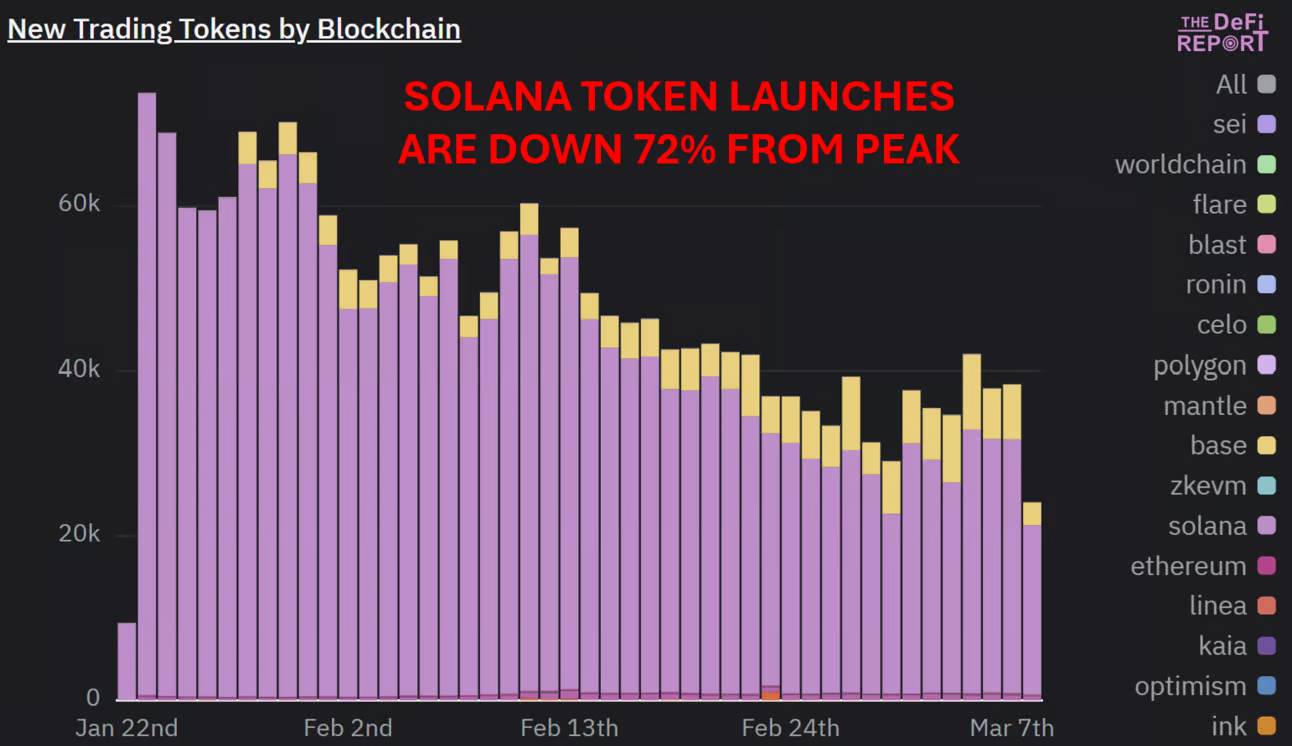

トークン発行数

Solana上のトークン発行数はピーク時から72%減少。それでも、毎日2万を超えるトークンが作成され続けています。

データ: The DeFi Report, Dune

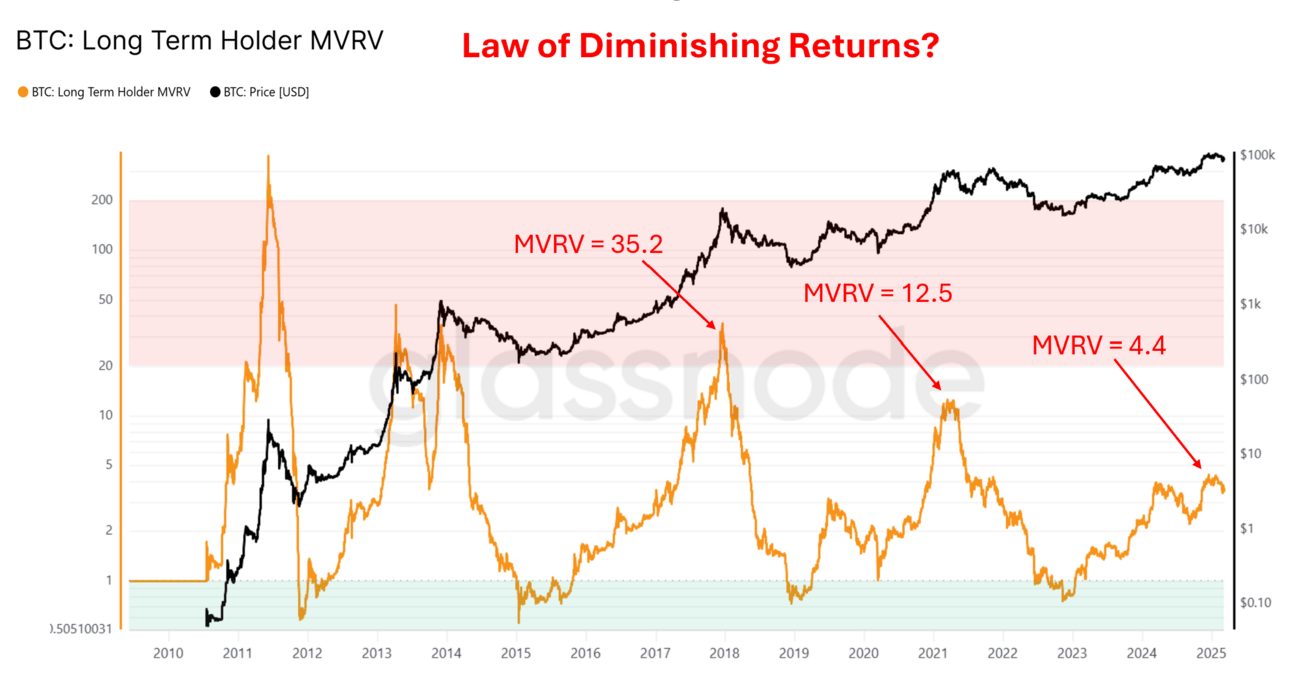

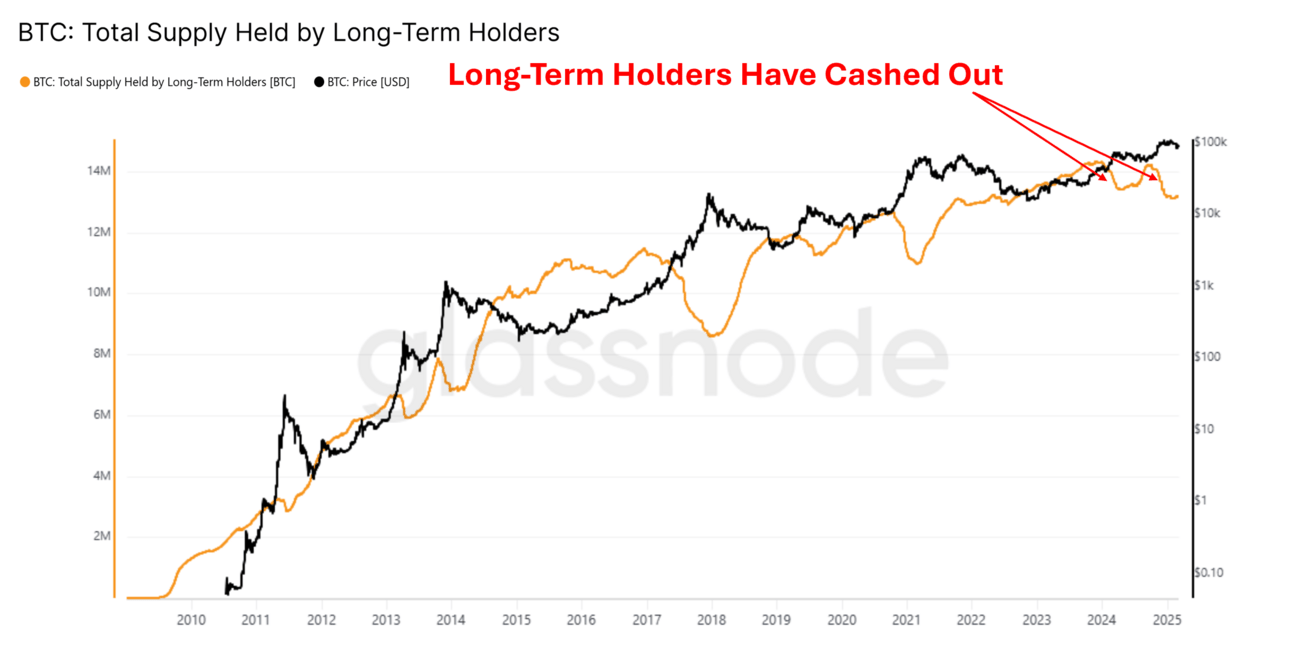

BTC 長期保有者 MVRV レシオ

データ: Glassnode

ビットコインの長期保有者MVRV(通称「賢いお金」)は昨年12月に4.4のピークに達しました。これは2021年サイクルのピーク値12.5のわずか35%にすぎず、2021年のピークもまた2017年の35%でした。

ビットコインは2017年のサイクルで底から頂点まで約80倍上昇、2021年では約20倍、今回サイクルでは約6.6倍上昇しています。

ビットコインの実現価格(流通中すべてのBTCの平均取得コスト)は、2017年サイクルで$5,403のピークに達し、これは2013年サイクルの15.1倍。2021年サイクルでは$24,530のピークに達し、2017年の4.5倍。現在の実現価格は$43,240で、2021年ピークの1.7倍です。

結論

-

上記の各データポイントから、異なるサイクルのピークには対称的な減少傾向が見られます。これは明確に「収穫逓減の法則」が働いていることを示しています。

-

現在、ビットコインは1.7兆ドル規模の資産です。どんなにポジティブなニュースが出ても、過去のような持続的な放物線的成長は期待できません。資産を押し上げるために必要な資金量が大きすぎるのです。

-

ビットコインがモメンタムを失えば、他のアルトコインも大きな打撃を受けます。

-

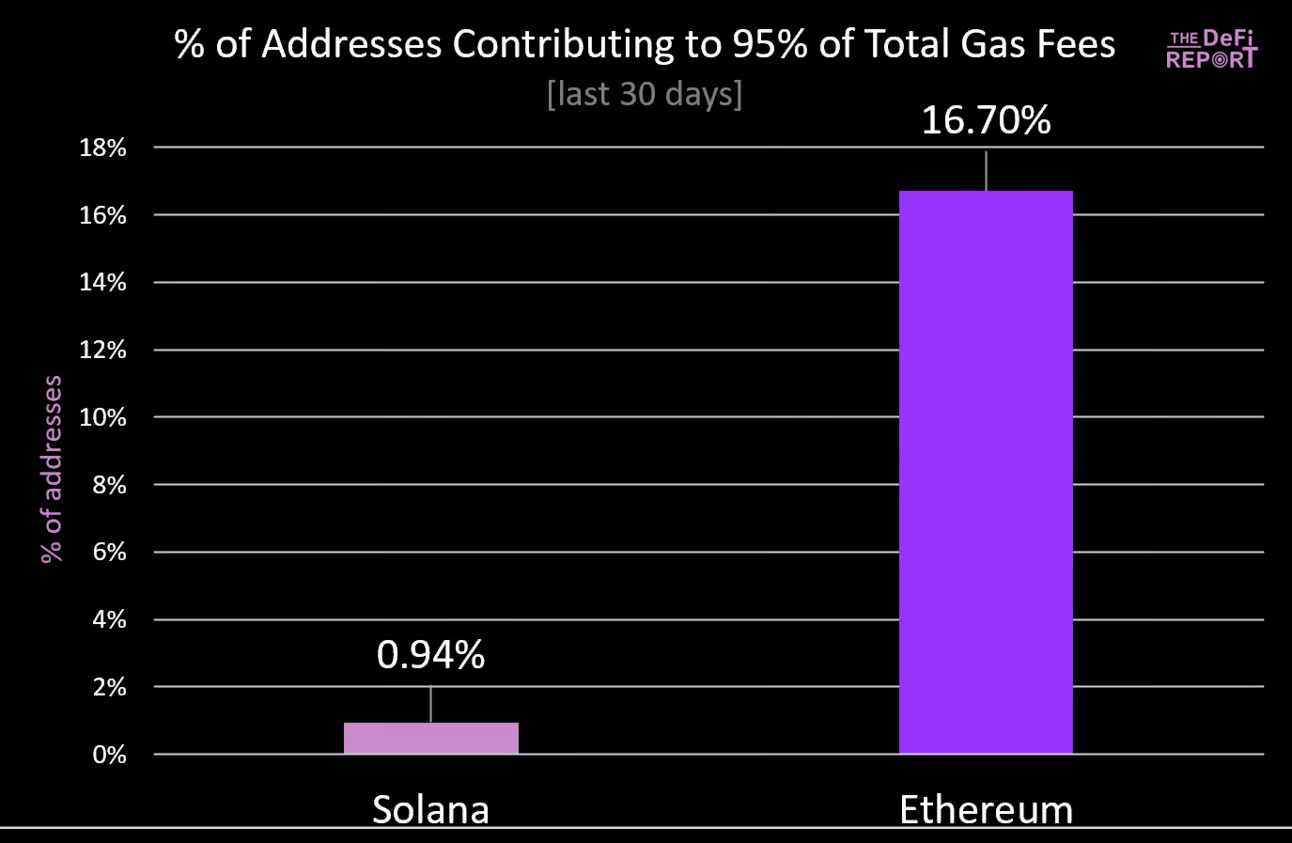

Solanaの投機熱は弱まっており、今年に入ってからのDEX取引高の61%がミームコインに集中していることを考えると、Solanaの「復活ストーリー」は「紙の城」の上に築かれていると懸念されます。さらに、過去30日間で、1%未満のSolanaユーザーが95%以上のGas手数料を払っています。これは、少数の「クジラ(Whales)」が多数の「小魚(小口投資家)」を食い物にしていることを意味し、非常に危険です。もし「小魚」たちが損失にうんざりして一時的に退場すれば(おそらく実際にそうしている)、Solanaの基本面は急速に悪化する可能性があります。

データ: The DeFi Report, Dune (base + priority fees + Jito tips on Solana)

-

ビットコインの長期保有者は過去1年で2度、利益確定を行いました。彼らの実現価格(取得原価)は現在約$25,000。一方、高値で買った短期保有者の平均取得原価は$92,000で、現在は含み損の状態です。市場がBTCの天井が$109,000であったことに気づけば、この短期保有者層はより低い天井で売却を続けると考えられます。

データ: Glassnode

こうして情報を並べてみると、否定できない事実があります。「典型的」なサイクルは既に完了しており、それは単なる「法則」ではなく、現実として起きていることです。

私たちの見解としては、この現実を受け入れ、サイクルが頂点に達した可能性に50%を超える確率を与えるべきだと考えます。

基本分析を終えた後は、自分の主張に穴がないか探り、自らの見解にストレステストを施します。

それでは始めましょう。

ブル(強気)の見方

市場には依然としてベア見解に対して強い反論があり、ブル陣営は簡単に武器を捨てようとしません。

ここに一つの疑問が浮かびます。これらの強気意見の存在は、むしろ「富の破壊フェーズ」に入った証左ではないでしょうか? それとも、私たちは過度に弱気すぎて、次の上昇の可能性を見逃しているのでしょうか?

この章では、いくつかの「強気意見」を整理していきます。

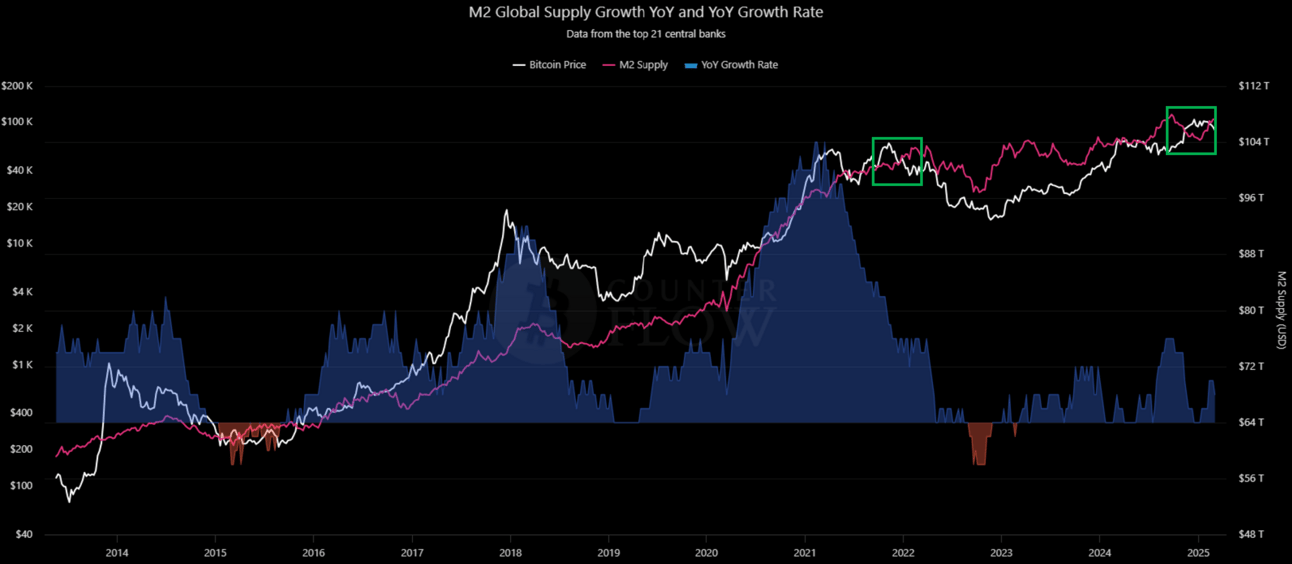

世界M2/流動性

データ: Bitcoin Counter Flow

右側の緑枠:世界M2が上昇しているにもかかわらず、BTCは下落しています。これを指摘する声もあり、BTCとM2の相関、およびM2の変化に対するBTCの反応が通常2〜3ヶ月のラグを持つことが言及されています。

左側の緑枠:前回のサイクル終盤でも同様のダイナミクスが見られました。M2が上昇している一方でBTCは下落。実際、M2は2022年4月初旬まで上昇し続け、BTCの天井から5ヶ月遅れのピークでした。

1月中旬以降、世界M2は1.87%増加。これは各国中央銀行が金融引き締めから緩和に転じたためです。

これは流動性環境にとって好材料です。

しかし、以下の点も考慮する必要があります:

-

M2の増加要因は何か? 主に米ドル安(2月28日以降4%下落!)によるもので、ドル建てで換算した他国通貨の価値が上がり、世界M2を押し上げています。また、逆レポファシリティの枯渇、中国の緩和政策も寄与しています。

-

このトレンドは続くか? 米ドルは投資資金の海外流出によりさらに下落すると予想されるが、最近のような急激な下げは今後数週間で鈍化するだろう。中国はドル安を背景に緩和政策を続けると考えられる。一方、FRBは短期的には緩和しないだろう。なぜなら、準備資産が「十分にある」と表明しているからだ。また、FRBは依然としてインフレを懸念していると考えられる。

-

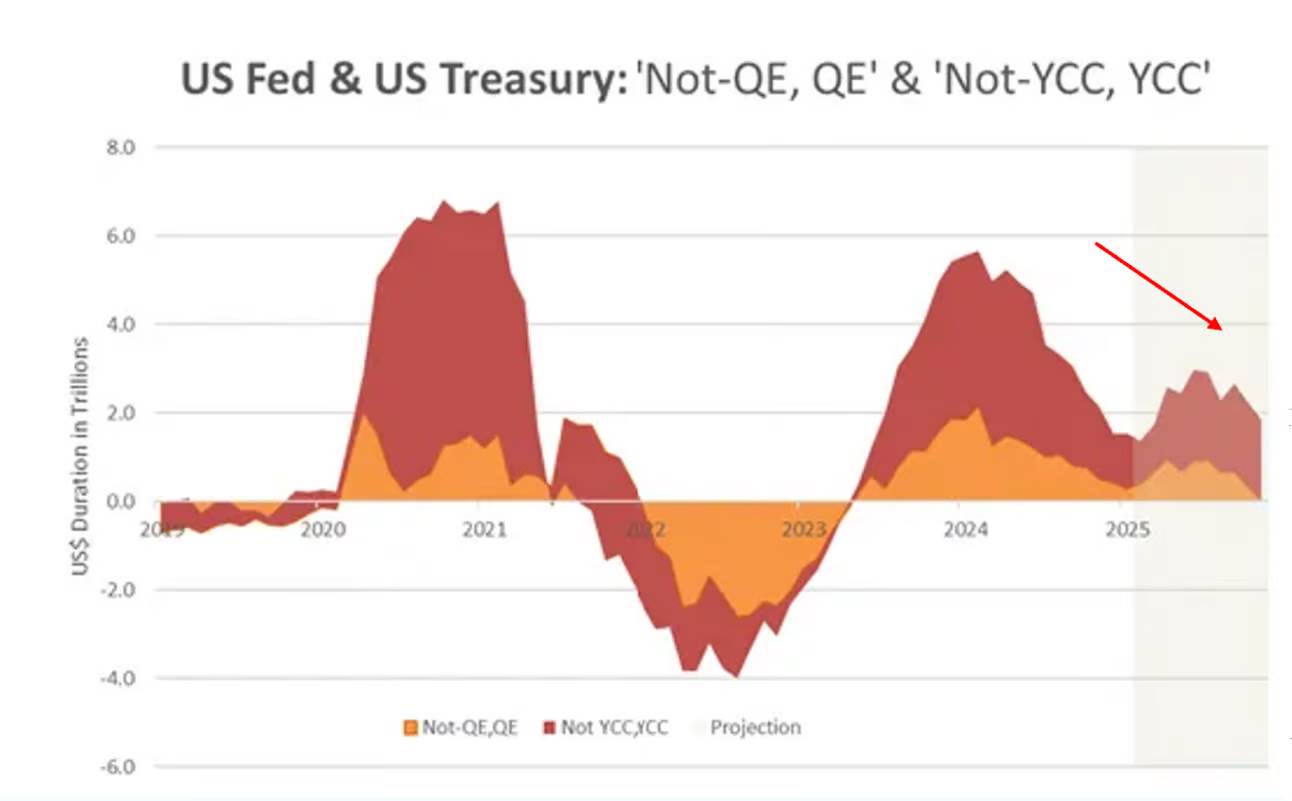

昨年と比べて現在の流動性環境はどうか? 昨年と比べれば、現在の流動性環境は逆風であると考えるべきです。重要なのは名目成長ではなく、変化率です。私たちは強く主張しますが、FRBと財務省は昨年、「シャドウ流動性」(影の流動性)— いわゆる「非QEのQE(not-QE, QE)」や「非YCCのYCC(not Yield Curve Control, Yield Curve Control)」— を通じて市場を支え、バイデン/ハリス政権の再選を助けたと。Cross Border CapitalのMichael Howellによれば、こうした政策の撤退は変化率に大きな影響を与えました。

データ: Cross Border Capital

推定では、上記の「秘密の刺激策」は24年初頭に米国市場に5.7兆ドルの流動性を注入しました。これは逆レポの枯渇+短期国債の早期発行によって実現されました。

最後に、投資家は財務長官Bessentが先週CNBCで語った発言に注目すべきです。「市場と経済はすでに中毒状態です。政府支出への依存が生まれています。これからは離脱期が必要になります。離脱期が必要です。」

景気循環/ISM

以前指摘した通り、ISMデータは新たな景気循環の始まりを示しています。設備投資(Capex)の購買や中小企業の信頼感も堅調でした。これらのデータは本物だと認識していますが、成長の鈍化も明確に見えています。先月の数字は、関税導入前の「先行買い」によって歪められた可能性があります。その後、サービス業や新規受注指数に弱さが見られ、2月の製造業PMIは50.3と、1月の50.9を下回りました。

戦略的ビットコイン保有

先週金曜日まで、暗号ネイティブ層は「戦略的暗号/ビットコイン保有」に関する議論に希望を抱いていました。過去6週間にわたり、市場がこうしたニュースに反応しなかったにもかかわらずです。

しかし、今やこれは「事前期待で買い、事実で売る(Sell the news)」イベントであると一致して認識できるでしょう。

“周期思考”の限界?

また、現在の「サイクル」は過去のものとは異なる振る舞いをしていることも認めなければなりません。例えば:

-

BTCが史上最高値を半減前で更新したのは初めて。

-

このサイクルは短く、ブルマーケットはわずか2年。

-

「アルトシーズン」の様相が大きく異なり、2023年初頭以来、ビットコインドミナンスは階段状に上昇し続けています。

-

ビットコインはすでに金融システムに完全に統合され、米国政府の支援も得ています。

もし「周期思考」に限界があるなら、頂点に達していない可能性もあります。むしろ、過去のように価格が75~80%下落する1年間のベアマーケットに入るのではなく、次の上昇前の一時的な「停滞/調整/統合フェーズ」に入っているのかもしれません。

私たちは、サイクルが進化していると考えます。しかし、ベアマーケットが完全に展開されるには、依然として9〜12ヶ月かかると予想しています。

まとめ

私たちの見解をまとめると:

-

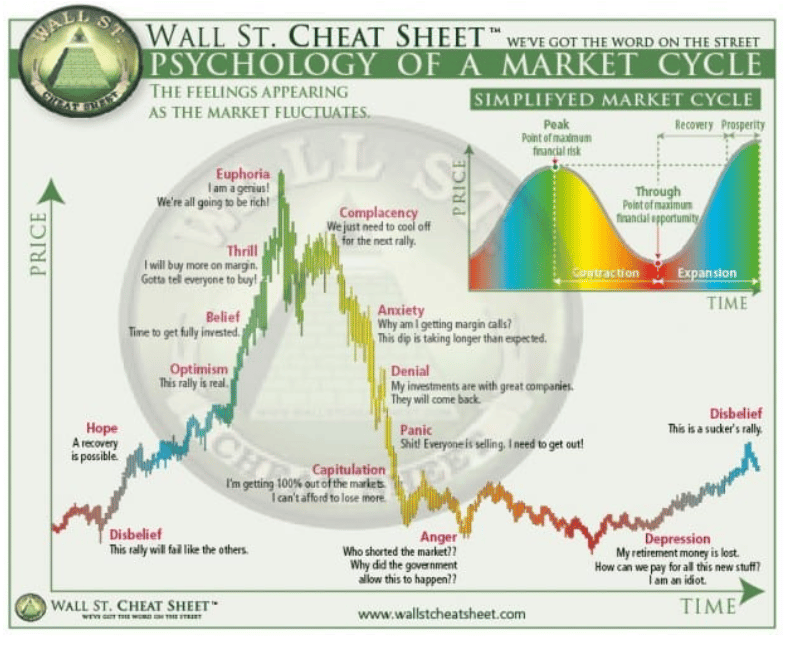

現在、上図のサイクルにおいて「安心(自慢)」フェーズにあると考えます。

-

数年前に識別できたすべての強気触媒は、すでに消化済みです。

-

経済はリセッションに向かっている可能性があります。トランプ政権の姿勢は極めて明確です。彼らは事実上、「経済には離脱期が必要だ」と述べています。その発言を真剣に受け止めるべきです。これは2022年初頭にパウエル氏が利上げ前に「苦痛が来る」と言った状況と非常によく似ています。私たちの見立てでは、暗号資産は炭鉱のカナリアです。伝統的金融市場もゆっくりと下落/乱高下していくでしょう。

-

市場感情が極度に悲観的であるため、短期的にはBTCが9万ドル前半まで反発する可能性があります。しかし、このリバウンドは激しい売り浴びせに遭い、ブル構造の再生を阻害するだろうと考えます。

-

いつものように、私たちの分析が間違っている可能性も常に意識しています。現時点で得られる情報に基づく判断ですが、新たな情報があれば見解をアップデートします。

どのような要因で再び強気に転じるか? 注目すべき点は以下です:

-

財政緊縮の逆転/DOGE(政府効率化部門)の取り組み。

-

FRBの大幅な利下げ/量的緩和(QE)。

-

FRB(中国だけでなく)による世界的な流動性の大量供給。

-

S&P500/ナスダックの大規模な調整/降参的売却(surrender selling)。

懸念しているのは、「ベア見方がコンセンサスになりつつある」こと。それが少し気になります。しかし現時点では、他のすべての要素に従う必要があります。なぜなら、サイクルの頂点が形成され、ベアマーケットが近づいていることを示すサインが多数あるからです。

もちろん、長期的には多くの強気材料があります。

暗号資産は本当に「ターニングポイント」を迎えています。公共ブロックチェーンの上に金融システムを再構築する時が、ついに来たのです。

それに加えて、私たちはベアマーケットが好きです。潮が引けば、過去のサイクルのノイズが取り除かれ、真のシグナルだけが残ります。それが次のブルマーケットへの準備となるのです。

これが私たちが最も良い仕事を成し遂げる時期であり、読者の皆様にとって最大の価値を生み出す瞬間なのです。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News