Tiger Research:VieldとCoinbaseを通して見るビットコイン貸借の新トレンド

TechFlow厳選深潮セレクト

Tiger Research:VieldとCoinbaseを通して見るビットコイン貸借の新トレンド

アジア市場はビットコイン貸借において巨大な成長ポテンシャルを示している。

著者:Tiger Research Reports

翻訳:TechFlow

概要

-

ビットコイン担保ローンは、ユーザーが暗号資産を売却せずに資金を調達できる手段を提供しており、VieldやCoinbaseなどの企業による革新が業界の発展を牽引している。

-

このモデルには明らかな利点があるものの、暗号資産の高ボラティリティ、強制清算、規制の不確実性といった重大な課題に直面している。

-

アジア市場はビットコイン貸付分野で大きな成長ポテンシャルを示しているが、成功の鍵は明確な政策法規、機関の広範な採用、および効果的なリスク管理にある。

1. はじめに

ビットコイン担保ローンは、暗号資産保有者が資産を売却することなく資金を取得できる新興の金融ツールである。このモデルは徐々に普及しており、オーストラリアのVieldや米国のCoinbaseなどの専門機関が関連サービスを提供している。

このローンにより、ユーザーはビットコインを担保として利用しつつ、その潜在的な価値上昇のチャンスを維持できる。デジタル資産の普及に伴い、ビットコイン担保ローンは従来のファイナンスの有力な補完手段となりつつある。

しかし、このローンモデルには高いリスクも伴う。不動産などの従来の担保とは異なり、ビットコインの価格変動は激しく、これによりローンが強制清算され、借り手に損失をもたらす可能性がある。

さらに、暗号資産貸付の規制環境は依然として不明瞭である。各国政府や金融機関は、こうしたサービスを既存の金融システムにどう統合するかを模索している最中だ。そのため、貸し手も借り手も、この機会と課題が共存する市場において慎重に進む必要がある。

本レポートでは、ビットコイン担保ローンの代表的事例を分析し、アジア市場におけるポテンシャルを探るとともに、関連するリスクや規制上の問題を評価する。

2. 西洋の事例研究:CoinbaseとVieldの暗号貸付モデル

2.1 Vield:ビットコイン貸付を伝統的金融に統合する

VieldのCEOであるJohnny Phan氏は昨年、3,500万ドル規模の暗号担保ローン事業を主導した。出典:afr.com。

オーストラリアに本拠を置くこのローン会社は、「暗号ネイティブ銀行」として自らを位置づけようとしている。Vieldはビットコイン担保ローンに加え、デジタル資産と不動産担保を組み合わせたハイブリッド型ローン商品も提供しており、ビットコインを住宅ローン証券のような伝統的な資産クラスと同等の正当な金融資産として確立することを目指している。伝統的銀行が主に不動産を担保とするのに対し、Vieldは革新的にビットコインおよびイーサリアムをローンの担保として活用し、まったく新しい資産クラスを創出した。

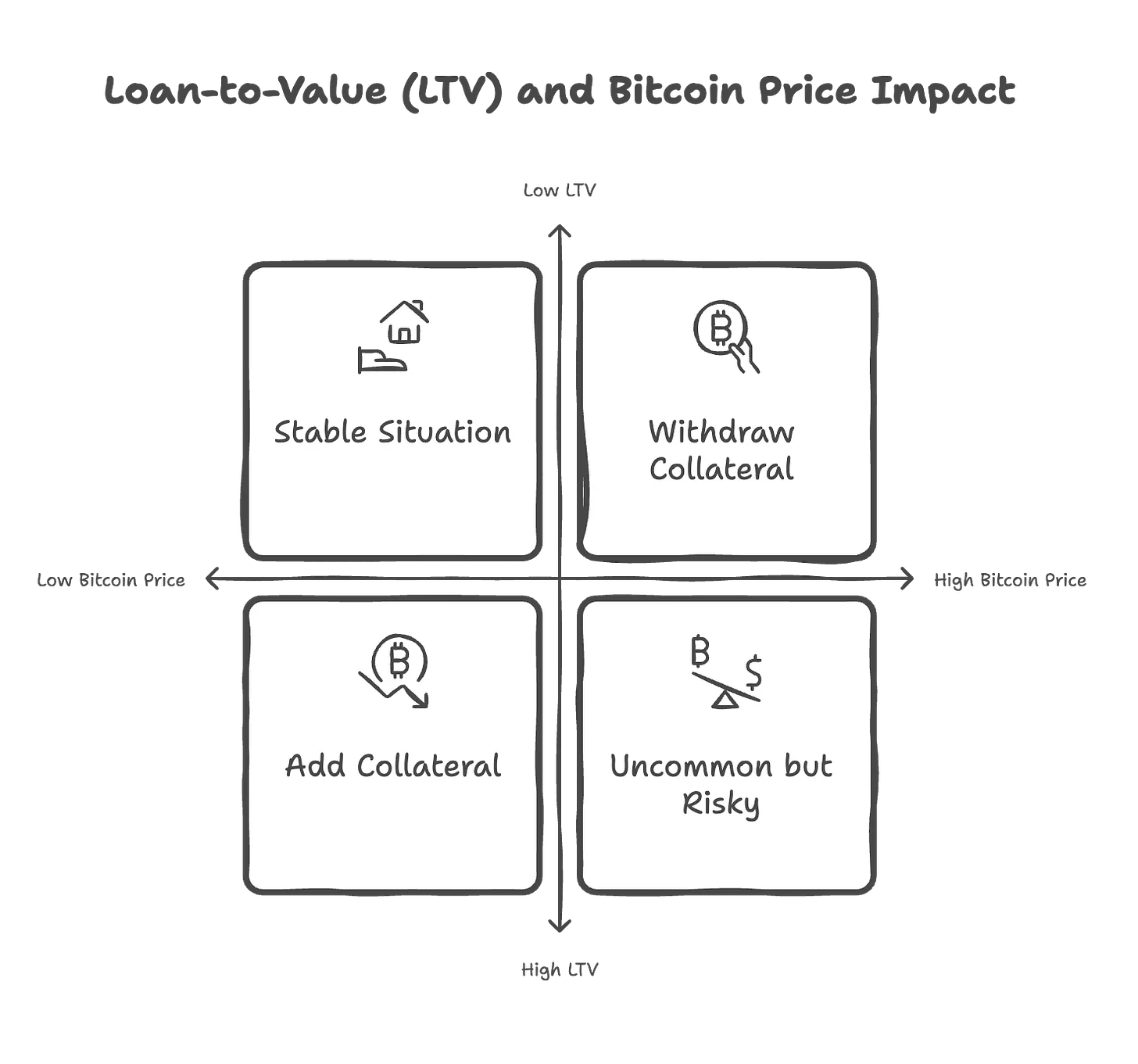

Tiger Researchのデータによると、Vieldが提供するローン額は2,000ドルから200万ドルまで、期間は12カ月、年利は13%、さらに2%の手数料がかかる。平均12万ドルのローンの場合、借り手は1.5BTC(約24万ドル相当)を担保として預ける必要がある。ビットコイン価格が下落し、ローン対価値比率(LTV)が75%に達すると、借り手は追加担保を提供して65%のLTV要件を維持しなければならない。一方、ビットコイン価格が上昇した場合は、担保の一部引き出しを申請できる。

資金の安全性を確保するため、Vieldは借り手の担保を独立したセキュアなデジタルウォレットに保管し、これらの資産を混在させたり、他用途に流用したりしない。すべての担保取引はブロックチェーン上で追跡可能であり、ローンの透明性をさらに高めている。現在、Vieldは約3,500万ドルのローンを管理しており、まだ一度もデフォルトは発生していない。これは、市場自体が大きく変動する中でも、ビットコイン担保ローンが金融サービス分野において実際の可能性を示していることを意味している。

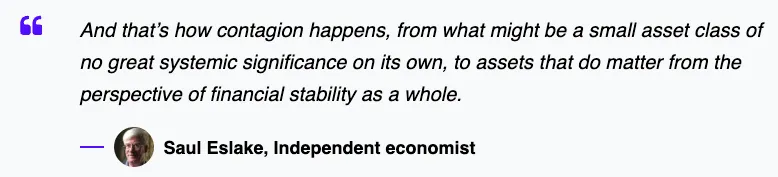

しかし、伝統的金融機関はこのモデルに対して依然として懐疑的である。多くの機関は、価格変動が大きすぎることや内在価値が欠如していることから、暗号資産を担保として受け入れることを拒んでいる。経済学者のSaul Eslake氏は、市場ストレス下ではビットコイン担保ローンが金融不安定を悪化させ、借り手に高コストの資産清算を強いる可能性があると警告している。

この現象は、暗号資産が主流の金融システムに統合される複雑さを反映している。一部の機関はデジタル資産を受け入れ始めている一方で、他の機関は慎重な姿勢を保っている。

2.2 Coinbase:DeFi駆動のビットコイン貸付

出典:Tiger Research。

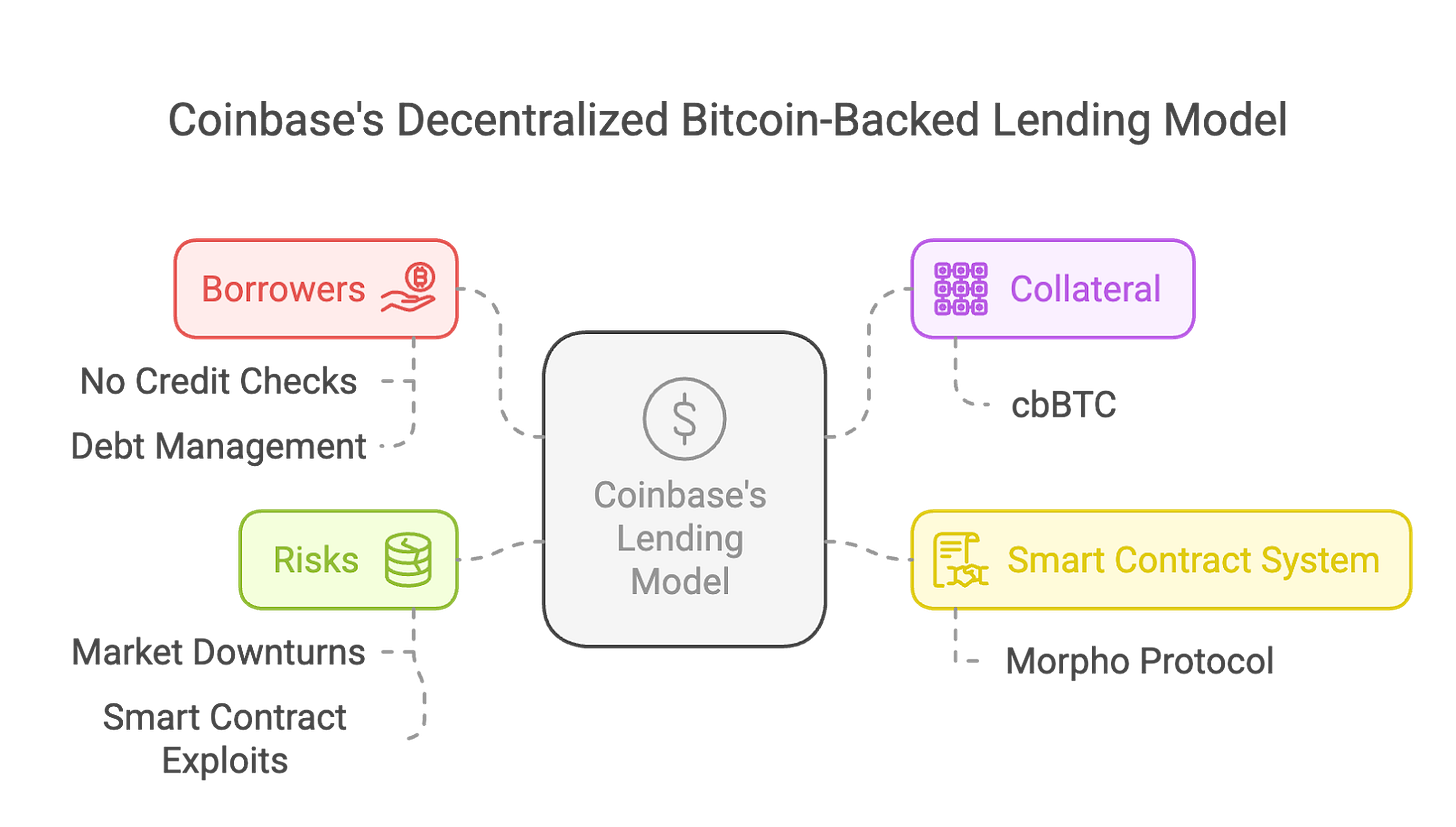

Coinbaseは、Baseブロックチェーン上のMorphoプロトコルと統合することで、分散型のビットコイン担保ローンサービスを開始した。ユーザーはビットコインを担保として、最大10万ドル相当のUSDCステーブルコインを借り入れることができる。このモデルでは信用審査は不要で、固定の返済計画もない。代わりに、ローン対価値比率(LTV ratio)を強制的に適用することで、未返済債務を常に担保がカバーできるようにしている。

Coinbaseは、このモデルを実現するためにCoinbase Wrapped Bitcoin(cbBTC)を利用している。cbBTCはMorphoのスマートコントラクト内に保管されたトークン化されたビットコインであり、流動性と分散性を高める一方で、スマートコントラクトの脆弱性やハッキングのリスクも新たに生じる。

借り手にとって最大のリスクは資産の自動清算である。ビットコイン価格の下落によりLTV比率が86%を超えると、システムが自動的に担保を清算し、追加の罰金を課す。この仕組みは貸し手の利益を守るが、市場変動の中で借り手が受動的に資産を失うリスクを高める。従来のローンとは異なり、Coinbaseの自動清算モデルでは、借り手が自身の担保価値を常に監視し、資産損失を避ける必要がある。

規制の観点からは、Coinbaseの分散型貸付モデルには利点と欠点がある。一方では、Morphoプロトコルの使用により取引の透明性が向上し、相手方リスクが低下する。他方では、cbBTCの法的地位や税務上の取り扱いが不明確であり、税務コンプライアンスの問題を引き起こす可能性がある。このモデルはBlockFiやGenesisのような中央集権型プラットフォームの破綻リスクを回避できるものの、依然として規制、セキュリティ、市場安定性の課題に直面している。

同時に、金融安定性への懸念も残っている。経済学者らは、ビットコイン担保ローンの大規模な採用がシステミックリスクをもたらす可能性を指摘している。もしビットコイン価格が急落すれば、大規模な清算がトリガーされ、市場全体の売り崩れを引き起こす恐れがある。民間資金に依存する貸し手にとって、ビットコインの高ボラティリティは流動性危機につながる可能性がある。さらに、政策立案者が投資家保護やリスク開示に対する要求を高めていく中で、規制圧力はさらに増すだろう。

それでも、ビットコイン担保ローンが今後も発展を続けるならば、従来のローン構造に深い影響を与える可能性がある。ただし、その長期的な持続可能性は、リスクを適切に管理し、規制枠組み内でコンプライアンスを実現できるかどうかにかかっている。

3. アジア市場の事例研究:Fintertech

Fintertechは日本の大和証券の子会社であり、暗号資産担保ローンサービスに特化している。これはアジアにおける暗号貸付分野の重要な事例である。Fintertechは、ユーザーがビットコインまたはイーサリアムを担保として、円またはドルのローンを取得できるようにしている。年利は4.0%~8.0%。借り手は最短4営業日で最大5億円(約330万ドル)の融資を受けられるため、暗号資産保有者にとって迅速かつ柔軟な資金調達手段となっている。

日本では、ビットコイン担保ローンは税制上のメリットから人気を集めている。日本の税法では、暗号資産の投資収益に対する税率が最大55%に達する。ビットコイン担保ローンを通じて、ユーザーは暗号資産を売却せずに流動性を確保でき、税負担を効果的に軽減できる。個人・法人を問わず、さまざまな資金需要に対応できるため、高税率市場においてビットコイン担保ローンは非常に効率的な資金調達手段であることが示されている。

とはいえ、Fintertechのモデルは伝統的金融商品と比べて一定の課題に直面している。暗号資産の価格変動が大きいため、貸し手にとってはリスクとなる。モデルの持続可能性を確保するには、堅牢なリスク管理フレームワークの構築と、担保評価体系の最適化が必要である。他のアジアの金融機関が同様のモデルを導入すれば、ビットコイン担保ローンは革新的な金融商品として、伝統的金融とデジタル金融の橋渡し役になる可能性を秘めている。

4. アジア市場におけるビットコインローンサービスの利点

アジアでの暗号資産の普及に伴い、ビットコイン担保ローンは金融機関(FIs)の新たな収益源として台頭しつつある。予測によれば、2030年までに世界の暗号資産ローン市場は450億ドルに達し、年間複合成長率(CAGR)は26.4%になると見込まれている。ますます多くの投資家や企業が、ビットコインを売却せずに流動資金を調達する方法としてこの方式に関心を寄せている。

シンガポールと香港の金融機関は、この分野で優位性を持っている。これは、シンガポールの『ペイメントサービス法』(Payment Services Act)や香港の仮想資産サービスプロバイダー(VASP)ライセンス制度など、先進的な規制枠組みのおかげである。2024年初頭時点で、暗号資産ローンプラットフォームLednは累計11.6億ドルのローン実績を達成している。これは、類似サービスがアジア市場でも顕著な成果を上げられることを示唆している。

さらに、伝統的銀行は暗号資産取引所やフィンテック企業と提携することで、暗号資産に精通した顧客をより多く惹きつけられる。このような協働は、ユーザー基盤の拡大だけでなく、ローン利子、手数料、法定通貨交換手数料などによる収益増にもつながる。

5. 主要リスクと規制上の課題

以下の表は、ビットコイン担保ローンの主なリスクをまとめたものであり、実際の事例や仮定された例を通じて、これらのリスクと規制課題をより直感的に理解できるようにしている。

5.1 リスク要因:規制コンプライアンス

ビットコイン担保ローンを取り巻く規制環境は、世界中で大きく異なる。各国が暗号資産ローンに対して異なる態度を取っている。例えば、日本はすでに暗号資産ローンを既存の金融規制枠組みに組み込んでいるのに対し、中国はこうした活動を完全に禁止している。違法行為を防止するため、企業はマネーロンダリング防止(AML)、顧客確認(KYC)、仮想資産サービスプロバイダー(VASP)に関する規定を遵守しなければならない。例:韓国は暗号資産ローンの潜在的リスクを懸念し、より厳しいマネーロンダリング防止政策を導入した。これにより、貸し手機関は詳細なコンプライアンス文書を提出し、厳格なデューデリジェンスを行うことが求められた。一部の企業はこれらの要件を満たせなかったため、暗号資産ローン事業を中止せざるを得なかった。これは、規制の変化が企業の持続可能な運営に直接影響を及ぼす可能性を示している。

5.2 リスク要因:価格変動と清算リスク

ビットコインの価格変動は激しく、貸し手・借り手双方にとって顕著な課題となる。ビットコイン価格が突然下落すると、追加担保の要求(マージンコール)や強制清算が発生し、借り手に財政的プレッシャーを与える。リスクを低減するため、貸し手機関は通常、借り手に超過担保を要求し、担保価値をリアルタイムで監視することで投資を保護する。例:シンガポールの借り手がビットコインを担保に10万ドルのローンを取得した。しかし、ビットコイン価格が突然30%下落したことで、貸し手機関は損失を補うために迅速に担保のビットコインを清算した。その結果、借り手は担保を失うだけでなく、巨額の財政的ギャップに直面した。この状況は、価格変動が借り手に与える潜在的な打撃を浮き彫りにしている。

5.3 リスク要因:資産の保管とセキュリティ

ビットコイン担保の安全性を確保することは、貸し手機関が直面する重要な課題である。暗号資産はハッキングや詐欺の脅威を受けやすいため、機関は専門的なカストディソリューションを採用し、信頼できるカストディプロバイダーと協力して資産を適切に保護する必要がある。例:ある分散型金融(DeFi)貸付プラットフォームがスマートコントラクトの脆弱性によりハッキングされ、5,000万ドル相当のビットコイン担保が盗まれた。この事件は、技術的安全性が暗号資産ローンモデルにおいて無視できないキーポイントであることを示している。

5.4 リスク要因:市場流動性

大規模なビットコインローン事業は、市場の高い流動性に依存している。しかし、市場が変動すると、貸し手機関は大量の担保資産を強制的に清算せざるを得なくなる。市場の流動性が不足している場合、資産価格は急速に下落し、連鎖的な清算を引き起こし、さらには市場全体に深刻な衝撃を与える可能性がある。例:FTXの破綻後、GenesisやBlockFiは担保価値の急落と大規模な出金要求に対応できず、破産を宣言した。彼らは暗号資産を適正価格で売却できず、問題が業界全体に波及し、広範な市場混乱を招いた。この出来事は、市場流動性の不足がビットコインローンモデルにおける無視できない重大リスクであることを示している。

6. 結論と将来展望

ビットコイン担保ローンは、暗号資産保有者がデジタル資産を売却せずに流動資金を獲得できる、可能性を秘めた金融革新である。しかし、価格変動、規制の不確実性、セキュリティなど、多方面にわたる課題に直面しており、これらが業界の持続可能な発展を制限している。

今後、ビットコイン担保ローンの成長は、シンガポールや香港など、規制環境が整った地域に集中する可能性が高い。これらの地域は、整備された規制枠組みと高い暗号資産普及率を持ち、金融機関の革新と収益拡大に理想的な条件を提供している。ビットコイン担保ローンを通じて、金融機関は市場での影響力を拡大するだけでなく、業務の多角化を進め、新たな成長チャンネルを開拓できる。

企業や金融機関にとって、成功の鍵は効果的なリスク管理戦略の実施にある。例えば、保守的なローン対価値比率(LTV)の採用、借り手に超過担保を求める、信頼できるカストディソリューションを選択して資産の安全性を確保するなどである。さらに、伝統的金融機関、暗号資産プラットフォーム、規制当局間の協力も重要な役割を果たす。こうした協力により業界の信頼が築かれ、ビットコイン担保ローンの長期的発展の基礎が築かれるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News