CAPの概要:MegaETH上の新規ステーブルコインプロトコル

TechFlow厳選深潮セレクト

CAPの概要:MegaETH上の新規ステーブルコインプロトコル

CAP の各参加者(ミンター、オペレーター、および再ステーキング者)は、価値の提供を通じて新たな収益機会を開放しています。

著者:DeFi Dave

翻訳:TechFlow

オンラインプラットフォーム経済の台頭により、多くの小規模スタートアップが現在のテック大手へと成長しました。その背景には一見逆説的な現象があります。つまり、これらの企業は自らのコアビジネスに必要な資産を一切保有していないという事実です。最も典型的な例はUberが車両を1台も所有せず、Airbnbが物件を1室も所有しないことです。こうした企業は市場の力を利用して、都市部での短距離移動や一時的な宿泊といった需要と供給を正確にマッチングしています。伝統的な企業が車両のメンテナンスや許認可などの複雑な後方支援業務を管理する必要があるのに対し、これらのプラットフォームは技術の最適化、ユーザーエクスペリエンスの向上、効率性の改善に集中でき、結果として無限のスケーラビリティを実現しています。

ブロックチェーン上でも同様のダイナミクスが存在します。一方にはリターンを求めるユーザーがおり、もう一方にはプロトコルや参加者がさまざまな戦略を通じて高い年利収益率(APY)を提示してリターンを提供しています。しかし、CDP(担保付き債務ポジション)によるレバレッジ、米国財務省短期証券(T-Bills)の金利、裁定取引などの市場戦略によって得られるリターンであっても、単一の戦略では大規模展開時にいずれボトルネックに直面します。

二つの(限界ある)設計の物語

従来のプロジェクトは内生的設計に依存しており、そのリターンはプラットフォーム利用の需要から生じます。たとえば、貸借市場やペルpetual取引所はユーザーのレバレッジ需要に頼っており、トークンフライホイールモデルは新たな投資家によるガバナンストークンの継続的購入を前提としています。しかし、もしプラットフォームに需要(レバレッジ需要やトークン購入意欲)がなければ、流動性供給者はリターンを得られません。このような設計はOuroboros(自己を飲み込む蛇)に似ており、自らの枠を超えて持続可能な成長を達成できません。

より新しい外生的戦略を採用するプロトコルは、しばしば間違った問いかけを行っています。「どの戦略が最大のスケーラビリティを実現できるか?」という問いです。実際のところ、どんな戦略も無限に拡張できるものではありません。アルファが枯渇すれば、すべての戦略は最終的に陳腐化し、開発者は再び設計段階に戻らざるを得なくなります。

それならば、ステーブルコインはどのような問いに注目すべきでしょうか?資本形成の中核的ハブとして、ステーブルコインはいかに資本を効率的に配分し、ユーザーの資金を安全に守るかを考えるべきです。真の成功を収めるためには、ブロックチェーンエコシステムに柔軟かつ安全なステーブルコインソリューションが必要です。

CAPの登場

CAPは、リターン生成をプログラムによって外部委託し、包括的な保証を提供する初のステーブルコインプロトコルです。

CAPを構成する主体とは?

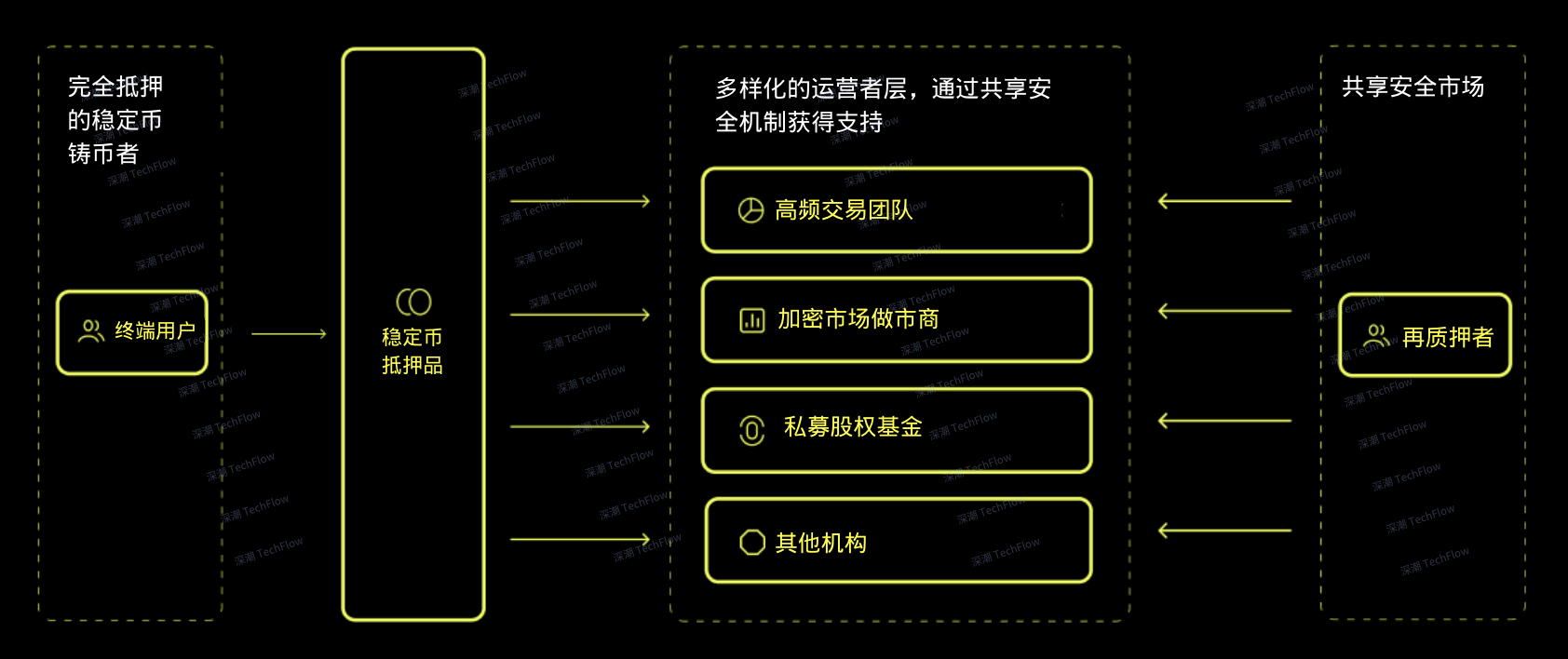

CAPシステムの中心には三種類の参加者がいます。鋳造者、運営者、そして再ステーキング者です。

-

鋳造者 (Minters):cUSDを保有するステーブルコインユーザーです。cUSDは常に基礎担保資産であるUSDCまたはUSDTと1:1で交換可能です。

-

運営者 (Operators):銀行、ハイフリクエンシー取引(HFT)企業、プライベートエクイティファンド、リアルワールドアセットプロトコル(RWAプロトコル)、分散型金融プロトコル(DeFiプロトコル)、流動性ファンドなど、大規模なリターン創出戦略を実行可能な機関です。

-

再ステーキング者 (Restakers):資金をロックする資本プールであり、運営者の活動に対して安全性を提供することでステーブルコインユーザーを保護し、その見返りとして再ステーキングされたETHの利用権を得ます。

(元画像出典:DeFi Dave、翻訳:TechFlow)

CAPの仕組み

CAPのスマートコントラクトは、固定条件、ペナルティ、報酬メカニズムを含む、すべての参加者の行動規則を明確に定義しています。

-

ステーブルコインユーザーがUSDCまたはUSDTを預け入れ、1:1の比率でcUSDを発行します。ユーザーはcUSDをリターン獲得のためにステーキングするか、ドル連動ステーブルコインとしてそのまま使用できます。cUSDは常に完全に換金可能です。

-

ある機関(例えば40%のリターン目標を持つHFT企業)がCAPの運営者プールに参加し、CAPを通じてローンを取得して自らのリターン戦略を実行することを計画します。

-

運営者となるには、まずCAPのホワイトリスト審査を通過し、再ステーキング者に資金を委任させる必要があります。委任された資金総額が、その運営者が調達可能な資本上限を決定します。この「カバレッジ」が十分に確保されると、運営者は担保プールからUSDCを引き出して独自の戦略を実行できます。

-

融資期間終了時に、機関はCAPの基準リターン率に基づきステーブルコインユーザーにリターンを分配し、再ステーキング者にはプレミアムを支払います。たとえば基準リターンが13%、プレミアムが2%の場合、残りのリターン(この例では25%)を機関が保持できます。

-

cUSDをステーキングしたユーザーは、運営者の活動によって利息を蓄積でき、その利息はいつでも引き出すことが可能です。

各参加者のインセンティブ

CAPの動作を理解するには、参加者の行動だけでなく、彼らがなぜ参加するのかというインセンティブを理解することが重要です。

ステーブルコイン保有者

-

安定したリターン、頻繁な切り替え不要:CAPの市場ベースの金利設定により、ユーザーは市場状況の変化やプロトコルの陳腐化があっても、頻繁に別のプロトコルに乗り換えることなく継続的にリターンを得られます。

-

セキュリティの保証:高リターンを謳いながらユーザー資金を失わせるCeFi・DeFiアプリケーションと異なり、CAPは高い安全性を提供します。ユーザーの元本は信頼ではなく、スマートコントラクトの不変性と十分な担保によって保護されています。

運営者

-

ゼロコストでの追加資本調達:CAPが提供する資本はコストフリーであるため、従来のLPモデルと比較してリターン市場のマーケットメーカーやDeFiプロトコルのTVL(総ロック価値)、プライベートクレジットファンドのAUM(運用資産総額)、クロスドメイン裁定取引者にとっても新たな可能性を生み出します。

再ステーキング者

-

ロックされたETHの新たな用途:通常、ETHはL1上でロックされており利用用途が限られています。再ステーキングにより、ユーザーはETHを運営者に委任し、CAPのようなアクティブバリデーションサービス(AVS)に参加できます。

-

ブルーチップ資産で支払われるリターン:CAPでは、再ステーキング者が自らプレミアムを決定でき、負担するリスクに対する補償を受けられます。これらのプレミアムはインフレ性のガバナンストークンやオンチェーン外ポイントプログラムではなく、ETHやUSDといったブルーチップ資産で支払われます。そのため、再ステーキング者のリターンはプロジェクトの時価総額に制限されず、無限の成長可能性を持ちます。

存在するリスク

あらゆる新機会にはリスクが伴うため、CAPの潜在的リスクを理解することは極めて重要です。

-

共有セキュリティ市場のリスク:CAPはEigenLayerのような共有セキュリティ市場に依存しているため、これらのプラットフォームに起因するリスクの影響を受ける可能性があります。

-

基礎資産の価格変動リスク:USDCまたはUSDTがアンカーを外れた場合、ユーザーは価格変動リスクに直面します。ただし、このリスクはCAPがなくても存在します。

-

サードパーティのクロスチェーンブリッジリスク:ユーザーが他のチェーンでcUSDを使用するために第三者ブリッジを利用する場合、そのブリッジに起因するリスクがあります。しかし、CAP自体はこれらのリスクに直接晒されていません。

-

スマートコントラクトリスク:CAPは信託機関や人的監督に頼らず、スマートコントラクトのルールによってユーザーを保護します。しかし、コードが監査済みであっても、スマートコントラクトの論理に起因するリスクはユーザーが負うことになります。

結論

CAPの各参加者(鋳造者、運営者、再ステーキング者)は価値の貢献を通じて新たなリターン機会を解禁しています。預金者は保証された安定リターンを得られ、運営者はゼロコストで資本を調達でき、再ステーキング者は委任によって高品質な資産リターンを獲得できます。

リターン型ステーブルコインを大規模に普及させるには、中央集権的なチームではなく、効率的な市場の力に依存する必要があります。他の業界の市場と同様に、競争メカニズムこそがすべての参加者にとって最適な結果をもたらすのです。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News