HTX Ventures 最新レポート|暗号規制により「New DeFi」時代が幕開け、RWAFiとステーブルコイン決済が新たな機会に

TechFlow厳選深潮セレクト

HTX Ventures 最新レポート|暗号規制により「New DeFi」時代が幕開け、RWAFiとステーブルコイン決済が新たな機会に

暗号資産取引分野における次世代の変革の中で潜在する機会と発展方向を探り、業界関係者に示唆と参考を提供する。

2020年のDeFi Summer以降、AMM(自動化マーケットメーカー)、レンディングプロトコル、デリバティブ取引、ステーブルコインは暗号資産取引分野のコアインフラとして定着しました。過去4年間、多くの起業家がこれらの分野で継続的に革新を重ね、Trader JoeやGMXといったプロジェクトを新たな高みへと押し上げてきました。しかし、こうした製品が次第に成熟するにつれ、暗号資産取引分野の成長は頭打ちとなり、新たなトップクラスのプロジェクトの登場はますます難しくなっています。

2024年の米国大統領選挙後、暗号資産業界の合法化・規制順守のプロセスが新たな発展機会をもたらす可能性があります。従来の金融(TradFi)とDeFiの融合が加速しており、プライベートクレジット、米国国債、商品などリアルワールド資産(RWA)は、初期の単純なトークン化証明書から一歩進み、資本効率を持つ収益生成型ステーブルコインへと進化しつつあります。これは安定したリターンを求める暗号資産ユーザーに新たな選択肢を提供し、DeFiにおける貸借および取引の新たな成長エンジンとなっています。同時に、ステーブルコインの国際貿易における戦略的価値はますます顕著になり、決済分野の上下流インフラも活況を呈しています。トランプ一族、Stripe、PayPal、BlackRockなど、伝統的な金融大手も相次いで参入を加速させ、業界にもっと多くの可能性を注ぎ込んでいます。

Uniswap、Curve、dYdX、Aaveといった「旧DeFi」に続く、新たな暗号資産取引分野のユニコーン企業が今まさに胎動しています。これらは規制環境の変化に対応しつつ、伝統的金融の統合と技術革新を活用して新市場を開拓し、「新DeFi」時代へと業界を牽引していくでしょう。新規参入者にとっては、もはや既存DeFiに対する微細な改善にこだわる必要はなく、新しい環境とニーズに合致した画期的な製品を構築することが求められています。

本稿はHTX Venturesが執筆したもので、このトレンドに基づき、暗号資産取引分野における次の波の中で浮かび上がる潜在的な機会と方向性について深く分析し、業界関係者に示唆と参考を提供することを目的としています。

今回のサイクルにおける取引環境の変化

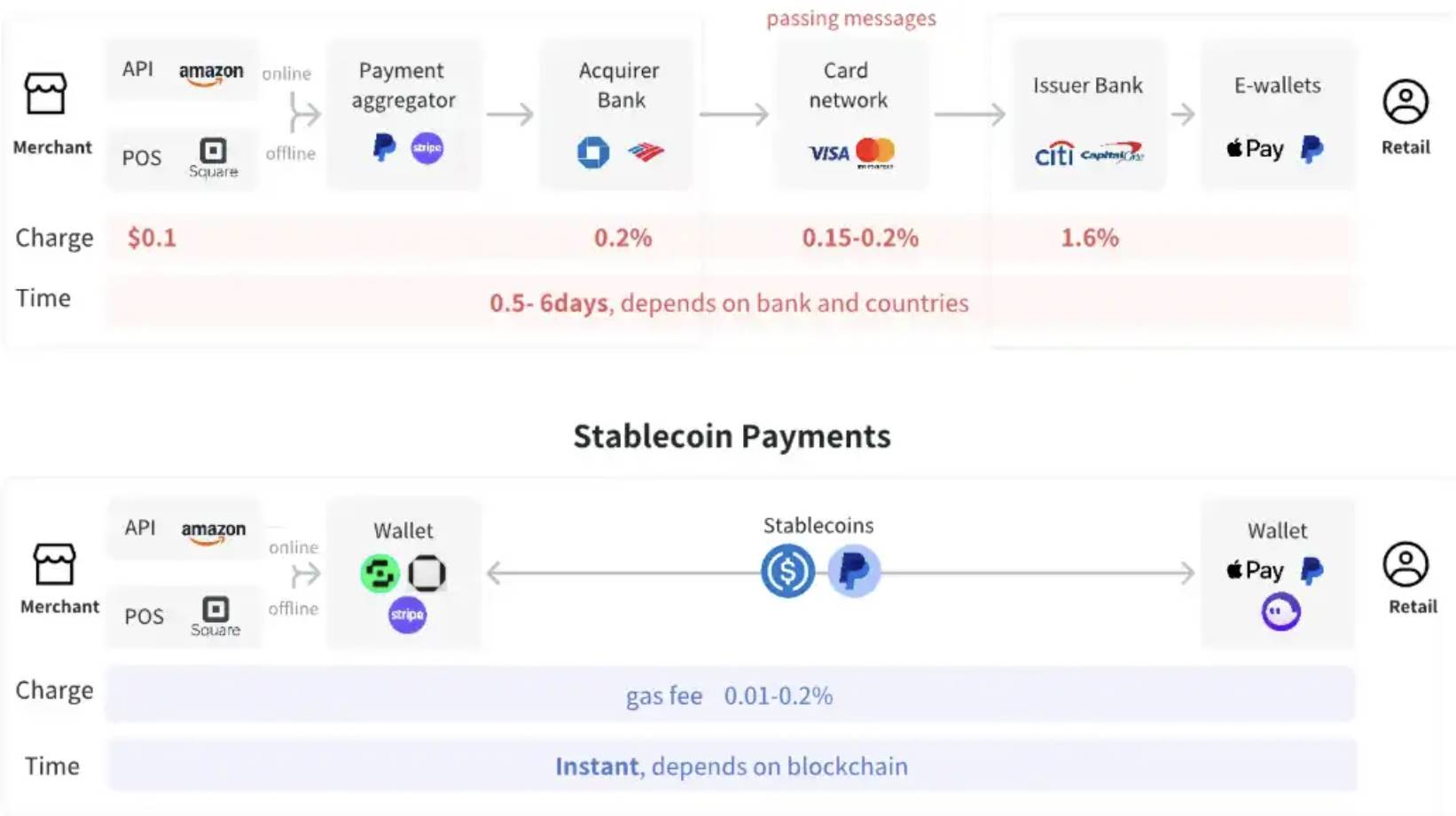

ステーブルコインの規制承認と、クロスボーダー決済での採用拡大

米国下院金融サービス委員会のMaxine Waters氏と議長Patrick McHenry氏は、近期内にステーブルコイン法案を提出する計画です。これは米国の与野党がステーブルコイン立法において稀に見る一致を見せていることを意味します。両者は、ステーブルコインが米ドルの世界準備通貨としての地位を強化できるだけでなく、米国国債の重要な購入者ともなり、大きな経済的ポテンシャルを秘めていると認識しています。たとえば、Tetherは昨年、わずか125人の従業員で63億ドルの利益を記録し、その収益力の高さを示しました。

この法案は、米国初の議会通過を目指す包括的な暗号資産法となる可能性があり、伝統的銀行、企業、個人が広く暗号ウォレット、ステーブルコイン、ブロックチェーンベースの決済チャネルに触れるきっかけとなるでしょう。今後数年間で、ステーブルコイン決済は普及が進み、ビットコインETFに続く暗号市場の次の「飛躍的発展」となることが期待されています。

規制順守型の機関投資家はステーブルコイン自体の価格上昇から直接利益を得ることはできませんが、ステーブルコイン関連のインフラに投資することで恩恵を受けられます。例えば、大量のステーブルコインを支える主要ブロックチェーン(イーサリアム、Solanaなど)や、ステーブルコインと相互作用する各種DeFiアプリケーションは、ステーブルコインの成長とともに恩恵を受けるでしょう。現在、ステーブルコインはブロックチェーン取引に占める割合を2020年の3%から50%以上にまで増加させています。そのコアバリューはシームレスなクロスボーダー決済にあり、特に新興市場での成長が顕著です。トルコでは、ステーブルコイン取引額がGDPの3.7%に達し、アルゼンチンではステーブルコインのプレミアムが30.5%に上っています。ZarpayやMentoLabsといった革新的な決済プラットフォームは、現地の代理店や決済システムを通じて草の根的な市場戦略を展開し、ユーザーをブロックチェーンエコに引き込むことで、ステーブルコインの普及をさらに推進しています。

現在、従来の決済チャネルが処理するB2B向けクロスボーダー決済市場は約40兆ドル規模にのぼり、グローバル送金市場は毎年数千億ドルの収益を生み出しています。ステーブルコインは、この市場に対して暗号チャネルによる効率的なクロスボーダー決済手段を提供しており、採用率は急速に上昇中です。この市場への浸透と既存体制の破壊が見込まれ、将来的にはグローバル決済構図における重要な存在となるでしょう。

https://mirror.xyz/sevenxventures.eth/_ovqj0x0R_fVAKAKCVtYSePtKYv8YNLrDzAEwjXVRoU

RippleがリリースしたRLUSDステーブルコインは企業決済専用に設計され、クロスボーダー決済の効率性、安定性、透明性を向上させることで、ドル建て取引のニーズに対応することを目的としています。一方、Stripeは11億ドルでステーブルコインプラットフォームBridgeを買収しました。これは暗号資産業界史上最大の買収案件です。Bridgeは企業に対して法定通貨とステーブルコインのシームレスな変換を提供し、ステーブルコインのグローバル決済への応用をさらに推進しています。Bridgeのクロスボーダー決済プラットフォームは年間50億ドル以上の決済量を処理しており、SpaceXを含むハイエンド顧客にグローバル資金決済を提供しており、国際取引におけるステーブルコインの利便性と有効性を実証しています。

また、PEXXは革新的なステーブルコインクロスボーダー決済プラットフォームであり、USDTとUSDCを16種類の法定通貨に変換でき、直接銀行口座に送金可能です。簡素化された登録フローと即時変換により、PEXXはユーザーと企業が低コストかつ効率的にクロスボーダー決済を行えるようにし、従来の金融と暗号資産の壁を打ち破っています。この革新は、より迅速で費用対効果の高い決済ソリューションを提供するだけでなく、グローバル資金移動の非中央集権化とシームレスな接続を推進しています。ステーブルコインは徐々にグローバル決済の重要な一部となり、決済システムの効率性と普及度を高めています。

ペルペット取引に対する規制緩和の期待

ペルペット取引は高レバレッジ属性を持つため、顧客損失のリスクが高く、各国の規制当局はその規制要件を非常に厳しく設定してきました。米国を含む多くの管轄区域では、中央集権型取引所(CEX)がペルペット取引サービスを提供することを禁止されているだけでなく、分散型ペルペット取引所(PerpDEX)も同様の運命をたどっています。これにより、PerpDEXの市場規模とユーザー数は直接圧縮されました。

しかし、トランプ氏が大統領選で勝利したことで、暗号資産業界の規制順守プロセスが加速する可能性があります。その結果、PerpDEXは待望の発展期を迎えるかもしれません。最近の2つの象徴的な出来事に注目すべきです。第一に、トランプ氏が任命した暗号・AI顧問のDavid Sacks氏は、dYdXといったこの分野の大手プレイヤーに投資していました。第二に、米国商品先物取引委員会(CFTC)が、米国証券取引委員会(SEC)に代わって暗号資産業界の主要規制当局になる可能性があります。CFTCはシカゴマーカンタイル取引所(CME)のビットコイン先物導入において豊富な経験を持っており、SECと比べてPerpDEXに対する規制姿勢はより寛容です。こうした前向きなシグナルは、PerpDEXにとって新たな市場チャンスを開き、将来の規制枠組み下での成長に有利な条件を整えるかもしれません。

RWAの安定収益価値が暗号ユーザーに再評価される

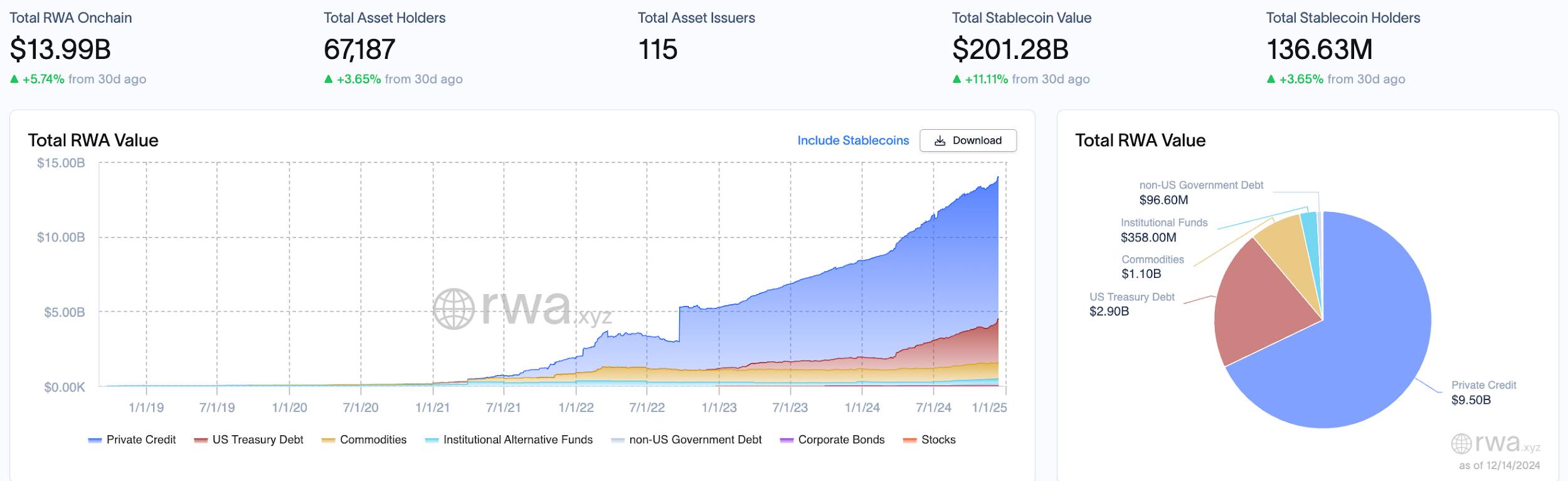

かつて、高リスク・高リターンの暗号資産市場環境において、RWA(リアルワールドアセット)の安定した収益は無視されていました。しかし、直近の熊相場期において、RWA市場は逆境の中でも成長を続け、ロックアップ価値(TVL)は数百万ドル未満から現在の千億ドル規模へと急伸しています。他の暗号資産とは異なり、RWAの価格変動は暗号市場の感情に左右されません。この特性は、堅牢なDeFiエコの構築において極めて重要です。RWAはポートフォリオの多様化を促進するだけでなく、さまざまな金融デリバティブの基盤を提供し、投資家が激しい市場の混乱の中でリスクヘッジを行うことを支援します。

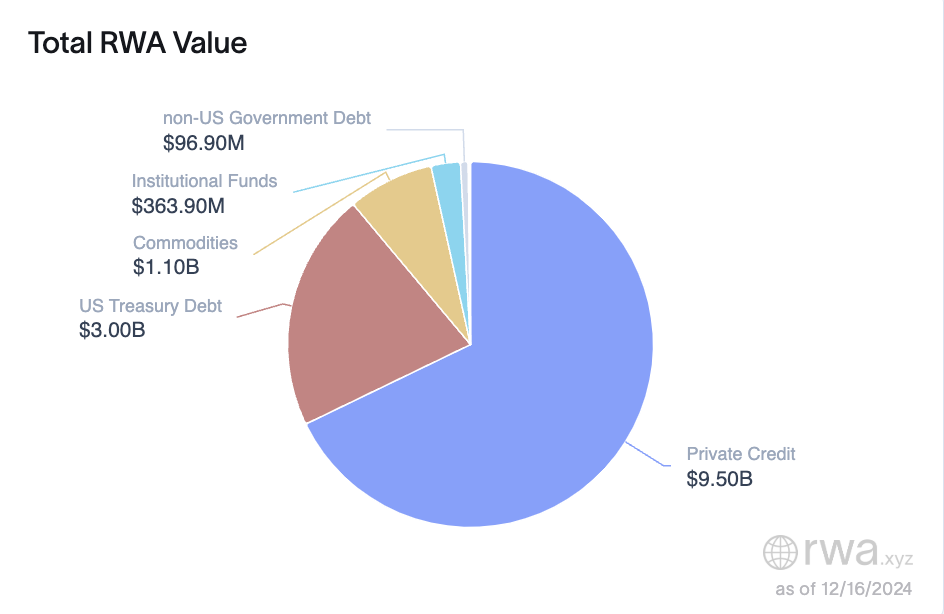

RWA.xyzのデータによると、12月14日時点で、RWAは67,187人の保有者を持ち、資産発行体は115社に達し、時価総額は1,399億ドルに上ります。バイナンスを含むWeb3の巨人たちは、2030年までにRWA市場が16兆ドル規模に達すると予測しています。この巨大な潜在市場と、安定収益がもたらす投資魅力は、DeFiエコシステムにおいて欠かせない重要な構成要素となりつつあります。

https://app.rwa.xyz/

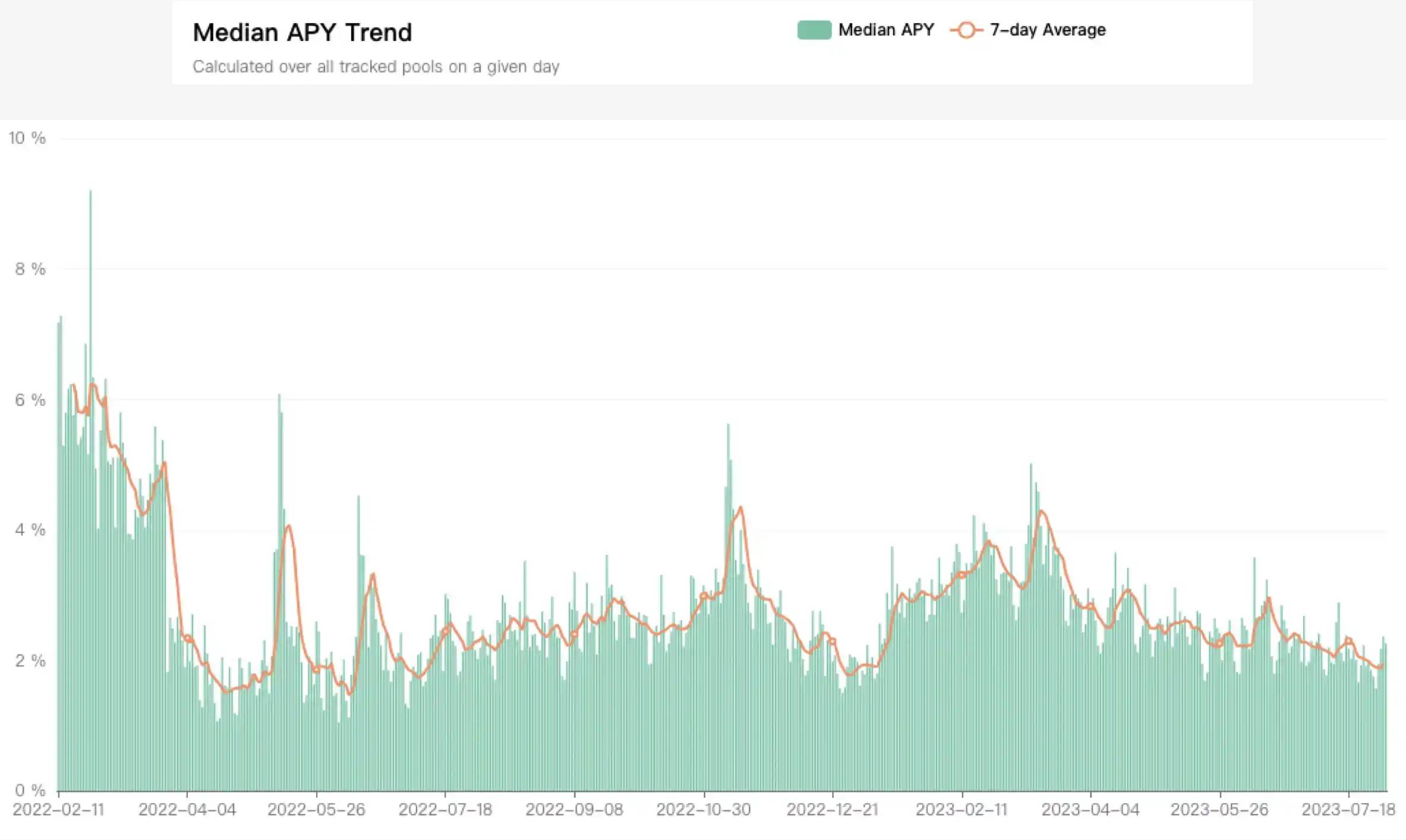

三矢資本(Three Arrows Capital)の破綻後、暗号業界は「持続可能な収益創出の場がない」という根本的な問題を露呈しました。米連邦準備制度(FRB)が利上げを開始したことで、グローバル市場の流動性は緊縮し、高リスク資産とされる暗号資産は特に大きな打撃を受けました。一方、米国国債などのリアルワールドアセット(RWA)の利回りは2021年末以降着実に上昇しており、市場の注目を集めています。2022年から2023年にかけて、DeFiの平均収益率は6%から2%に低下し、同期間の米国国債の無リスク利回り(5%)を下回りました。これにより、富裕層の投資家はチェーン上の収益に興味を失い始めました。収益枯渇状態に陥った業界は、RWAに注目し、オンチェーンに安定収益を取り戻そうとする動きが活発になりました。

https://www.theblockbeats.info/news/54086

2023年8月、MakerDAOは自社のレンディングプロトコルSpark Protocol内でDAIの預金金利(DSR:DAI Savings Rate)を8%に引き上げました。これは長らく沈滞していたDeFi市場に復活の兆しをもたらしました。わずか1週間で、プロトコルのDSR預金額はほぼ10億ドル急増し、DAIの流通供給量も8億ドル増え、3か月ぶりの最高水準に達しました。この成長を牽引したのはまさにRWA(リアルワールドアセット)でした。データによると、2023年、MakerDAOの手数料収入の80%以上がRWAから得られたものです。2023年5月以降、MakerDAOはRWAへの投資を拡大し、Monetalis、Clydesdale、BlockTowerなどを通じて米国国債を一括購入するとともに、Coinbase PrimeやCentrifugeなどのRWAレンディングプロトコルに資金を投入しました。2023年7月時点で、MakerDAOのRWA投資ポートフォリオは約25億ドルに達し、そのうち10億ドル以上が米国国債から成っていました。

MakerDAOの成功体験は、新たなRWAブームを巻き起こしました。ブルーチップステーブルコインの高収益を背景に、DeFiエコシステムは迅速に反応しました。例えば、AaveコミュニティはsDAIを担保として受け入れる提案を提出し、RWAのDeFi内での応用をさらに拡大しました。同様に、2023年6月にはCompoundの創設者が新たに設立したSuperstate社が、債券などのリアルワールドアセットをブロックチェーンに持ち込み、ユーザーに現実世界のような安定収益を提供することに注力しています。

RWAは、リアル資産とオンチェーン金融を結ぶ重要な橋渡しとなっています。ますます多くのイノベーターがRWAの可能性を探る中、DeFiエコシステムは安定収益と多様化発展への新たな道筋を見出しつつあります。

ライセンス取得機関のオンチェーン参入による市場規模の拡大

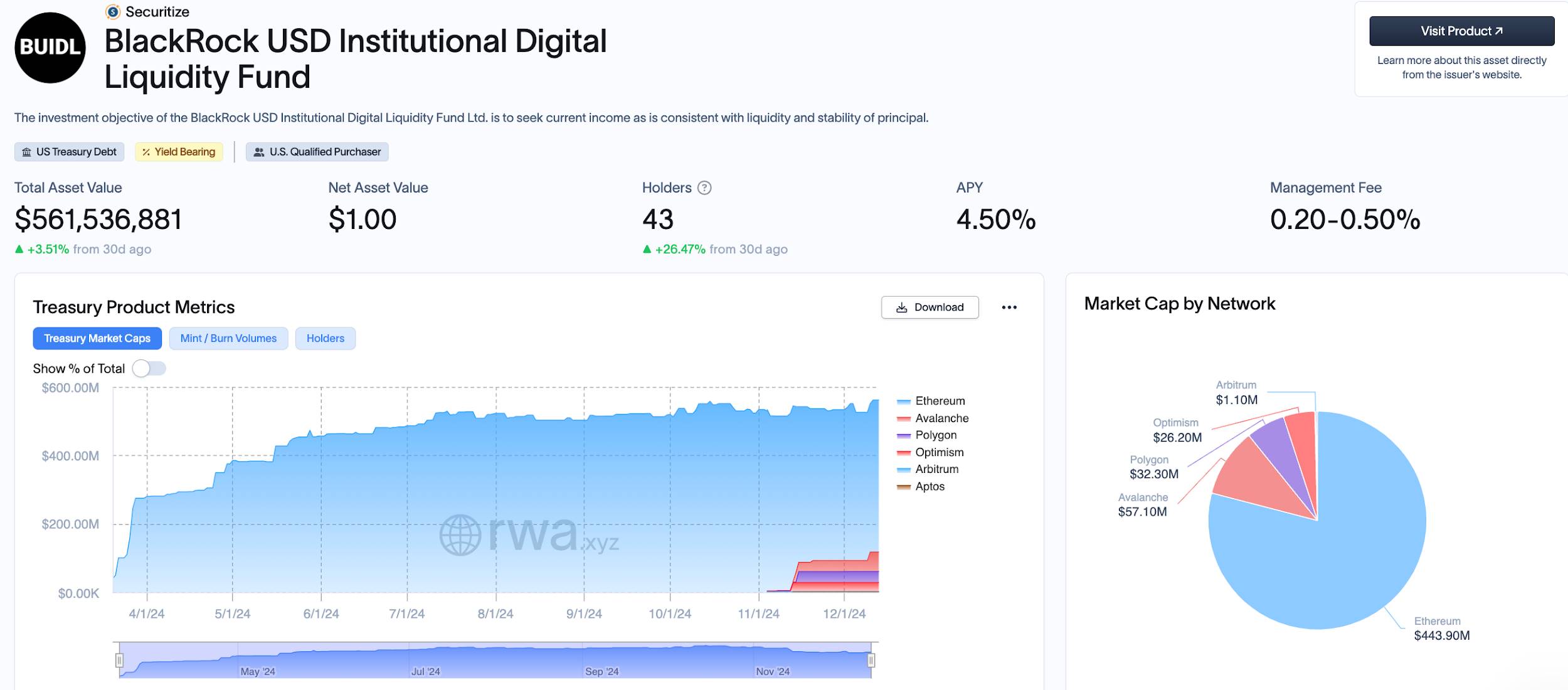

今年3月、ブラックロックはパブリックブロックチェーン上で発行された初の米国債トークン化ファンドBUIDLをリリースし、市場の注目を集めました。このファンドは適格投資家に対し、米国国債で収益を得る機会を提供し、最初はイーサリアムブロックチェーンに展開され、その後Aptos、Optimism、Avalanche、Polygon、Arbitrumなど複数のブロックチェーンに拡大しました。現在、$BUIDLは収益証明としてのトークンであり、実用的な機能はありませんが、その象徴的なリリースはトークン化金融にとって重要な一歩となりました。

https://app.rwa.xyz/assets/BUIDL

一方、ワイオミング州のMark Gordon知事は、州政府が2025年にドルに連動したステーブルコインを発行し、米国短期国債とリポ取引によって裏付けを行う計画を発表しました。このステーブルコインは2025年第1四半期に取引プラットフォームと協力して上場する予定であり、政府レベルでのステーブルコイン実験が市場の新たな注目点となるでしょう。

伝統的金融分野では、世界的にトップクラスの資産運用会社であるストレイテストリート(State Street)が、ブロックチェーン決済・決済システムへの統合を模索しています。独自のステーブルコイン発行を検討するだけでなく、顧客の預金をブロックチェーン上で表現する「デポジットトークン」の発行も計画しています。4兆ドルを超える資産を管理する世界第2位のファンドカストディアンであるストレイテストリートが、ブロックチェーン技術を通じてサービス効率を向上させようとしていることは、伝統的金融機関のデジタルトランスフォーメーションにおける積極的な進展を示しています。

JPモルガンもブロックチェーン事業の拡大を加速しており、2025年第1四半期にオンチェーン外為機能をリリースし、24時間365日自動化されたマルチ通貨決済を実現する計画です。2020年にブロックチェーン決済プラットフォームを立ち上げて以来、JPモルガンは1.5兆ドル以上の取引を完了しており、日中リポ取引やクロスボーダー決済などに及び、シーメンス、ブラックロック、Ant Internationalなどグローバル大手企業がユーザーとなっています。JPモルガンはこのプラットフォームを拡張し、まず米ドルとユーロの自動決済をサポートし、将来はさらに多くの通貨に拡大する予定です。

JPモルガンのJPM Coinは、同社のブロックチェーン戦略の重要な柱であり、機関投資家向けに設計されたデジタルドルとして、グローバルな即時決済を提供します。これにより金融機関のデジタル資産のオンチェーン化が加速し、クロスボーダー決済や資金移動において先行優位を確保しています。

また、Tetherが最近リリースしたHadronプラットフォームも、資産のトークン化を推進しています。株式、債券、商品、ファンドなど多様な資産のデジタルトークン化を簡素化することを目指しており、機関、ファンド、政府、民間企業に対してトークン化、発行、消却などのサービスを提供するとともに、KYCコンプライアンス、資本市場管理、規制対応などの機能をサポートし、資産管理業界のデジタルトランスフォーメーションをさらに推進しています。

RWAトークン発行のための規制対応ツールが登場

Securitizeは、ブロックチェーン上でファンドの発行・投資を行うことに特化した革新的なプラットフォームです。ブラックロック(BlackRock)との協業はRWA(リアルワールドアセット)分野での深い取り組みを背景にしており、多数の大型資産証券化企業に対して、トークン化証券の発行、管理、取引に関する専門サービスを提供しています。Securitizeを通じて、企業はブロックチェーン上で直接債券、株式、その他の証券を発行でき、プラットフォームが提供する包括的なコンプライアンスツールにより、発行されたトークン化証券が各国の法律・規制要件を厳密に遵守することを保証できます。

2019年に米証券取引委員会(SEC)から移転代理業登録資格を取得して以来、Securitizeは事業規模を急速に拡大しました。2021年にはBlockchain Capitalとモルガン・スタンレーの主導により4800万ドルの資金調達を実施。2022年9月には、米国最大級の資産運用会社の一つであるKKRの一部私募株式ファンドをAvalancheブロックチェーン上にトークン化する支援を行い、成功裏に展開しました。翌年、同じくAvalanche上でスペインの不動産投資信託(REIT)Mancipi Partnersの株式トークンを発行し、欧州の新たなデジタル資産パイロット制度下で初めてトークン化証券を発行・取引した企業となりました。

最近、トップステーブルコイン発行会社Ethenaは、Securitizeと提携し、新たなステーブルコイン製品USDtbをリリースすると発表しました。このステーブルコインの準備資産は、ブラックロックのドル機関向けデジタル流動性ファンド(BUIDL)に投資されます。これにより、Securitizeはブロックチェーン金融エコシステムにおける地位をさらに強固なものにしています。

2023年5月、Securitizeはブラックロック主導による4700万ドルの戦略的資金調達を再度実施。調達資金は金融サービスエコシステム内のパートナーシップ拡大に充てられます。この調達の一環として、ブラックロックのグローバル戦略エコシステム協働部門責任者Joseph Chalom氏がSecuritizeの取締役に就任しました。この協業は、Securitizeが伝統的金融とブロックチェーン技術の融合をさらに深化させていることを象徴しています。

機会と課題

プライベートクレジットRWAがPayfi時代へ、デフォルト問題はどう解決する?

プライベートクレジットの総額は現在約135億ドルで、うちアクティブローンの価値は86.6億ドル、平均年利は9.46%です。RWA(リアルワールドアセット)市場において、プライベートクレジットは依然として第2位の資産カテゴリーであり、発行シェアの約66%をFigure Marketsが占めています。

Figure MarketsはProvenanceブロックチェーン上に構築された取引プラットフォームで、株式、債券、不動産など多様な資産タイプを扱っています。今年3月、Jump Crypto、Pantera Capitalなどの機関から6000万ドル以上のシリーズA投資を獲得し、現在のTVL(ロックアップ総額)は130億ドルに達し、RWA市場で最も高いTVLを持つプラットフォームとなっています。従来の非標準型プライベートクレジットRWAとは異なり、Figure Marketsは住宅ローン(HomeLoan)という標準化された市場に焦点を当てており、大きな市場規模と成長可能性を持ち、今後のさらなる機会も期待されます。

https://app.rwa.xyz/?ref=ournetwork.ghost.io

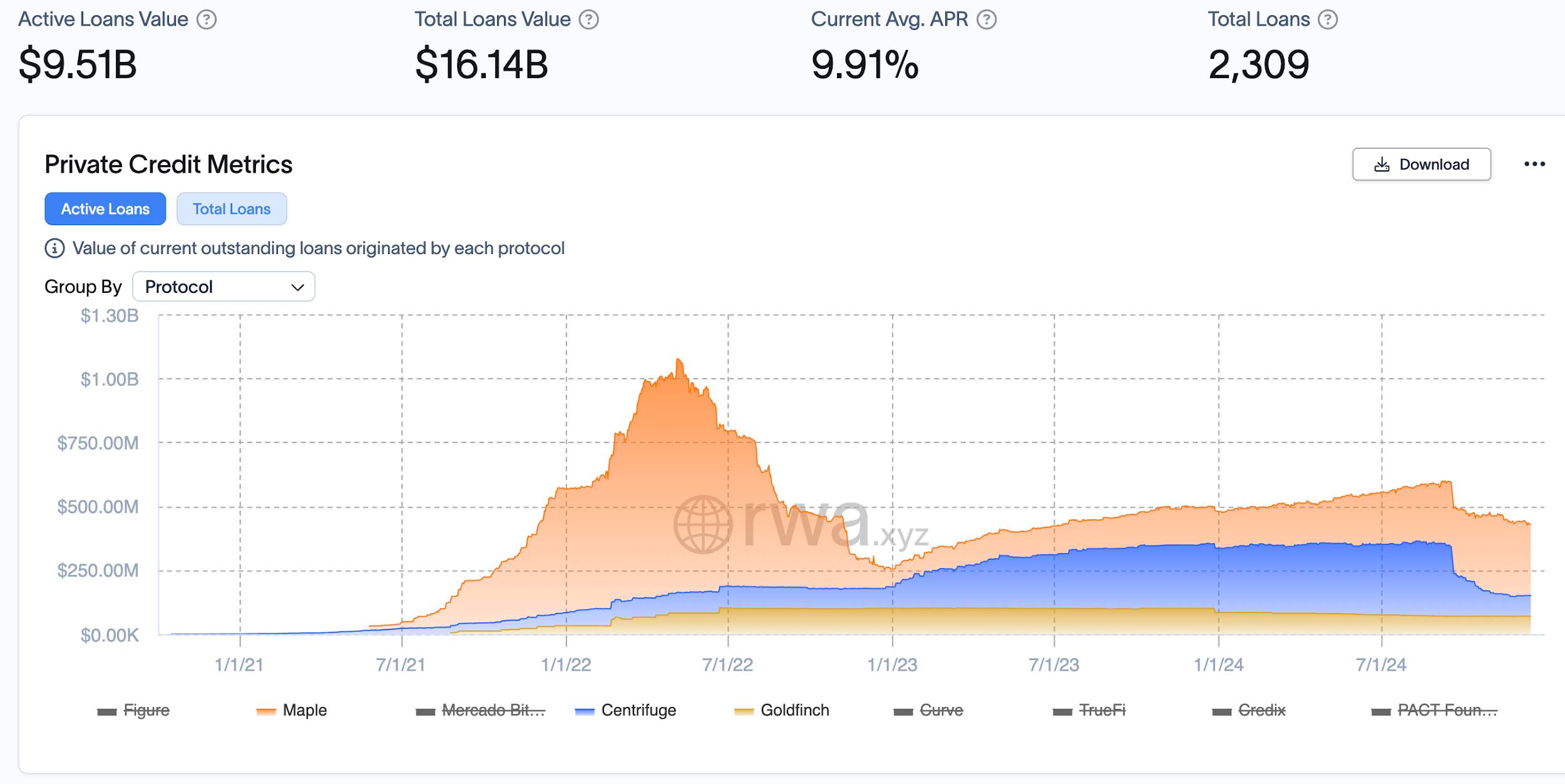

その他、プライベートクレジットには企業・機関向けローンがあり、前回のサイクルで登場した主なプロジェクトはCentrifuge、Maple Finance、Goldfinchです。

TVLは今年回復傾向にある

https://app.rwa.xyz/?ref=ournetwork.ghost.io

- Centrifugeは、現実世界の資産(不動産、請求書、インボイスなど)をNFTとしてトークン化し、それを借り手の担保として利用する、分散型資産融資プロトコルです。Tinlakeプロトコルを通じて、借り手はこれらのNFTを使って分散型資金プールから流動性を得ることができ、投資家はこれらのプールに資金を提供することで固定収益を得ます。Centrifugeの核心的革新点は、ブロックチェーンと従来の金融市場を統合し、企業やスタートアップが低いコストで資金調達できるようにするとともに、ブロックチェーンが提供する透明性と非中央集権性を通じて信用リスクと仲介コストを削減することにあります。

しかし、Centrifugeは市場変動によるリスクにも直面しています。資産のトークン化モデルは多くの伝統的金融機関から支持されていますが、市場変動が大きい場合、借り手が返済できない可能性があり、デフォルトが発生する恐れがあります。例えば、市場変動が激しい資産は借入契約を履行できない可能性があり、特に熊相場では流動性不足により、借り手の債務返済能力が大きく試されます。

- Maple Financeは、企業や機関向け借り手に高収益担保ローンを提供することに特化しています。プラットフォーム上のローンプールは通常、BTC、ETH、SOLなどの暗号資産によって過剰担保されています。Mapleはオンチェーン信用スコアリングメカニズムを採用しており、機関借り手がローンプールを作成・管理することで、貸し手に安定収益を提供できます。このモデルは暗号業界内の機関に特に適しており、過剰担保ローンを提供することでリスクを低下させ、資本リターンを高めることができます。

しかし、Mapleプラットフォームも熊相場では厳しい試練に直面しました。いくつかの大規模なデフォルト事件が相次ぎ発生しました。特に暗号市場全体が下落した時期に顕著です。Orthogonal Tradingの例では、Maple Financeでの3600万ドルのローンを返済できず、プラットフォームに明らかなデフォルト圧力をかけました。

- Goldfinchは、伝統的チャネルでは資金調達が困難なスタートアップや中小企業にローンを提供することを目的としたオンチェーン信用貸付プラットフォームです。他のRWA貸付プラットフォームとは異なり、Goldfinchは無担保ローンモデルを採用しており、借り手の信用履歴と第三者評価機関による返済能力評価に依存しています。資金プールを通じて、Goldfinchは資金を必要とする借り手に貸し出し、資金提供者には固定リターンを提供します。

Goldfinchの問題は主に借り手の選定にあります。多くの借り手企業は高いデフォルトリスクに直面しており、特にリスクの高い市場からのスタートアップや中小企業が該当します。例えば、2022年4月、Goldfinchは1000万ドルのローンデフォルト事件に見舞われ、主な損失はリスクの高い中小企業やスタートアップから生じました。a16zからの投資を受けていたものの、こうしたデフォルト事件は、リスク管理と市場需要の面での課題を浮き彫りにしました。

https://dune.com/huma-finance/huma-overview

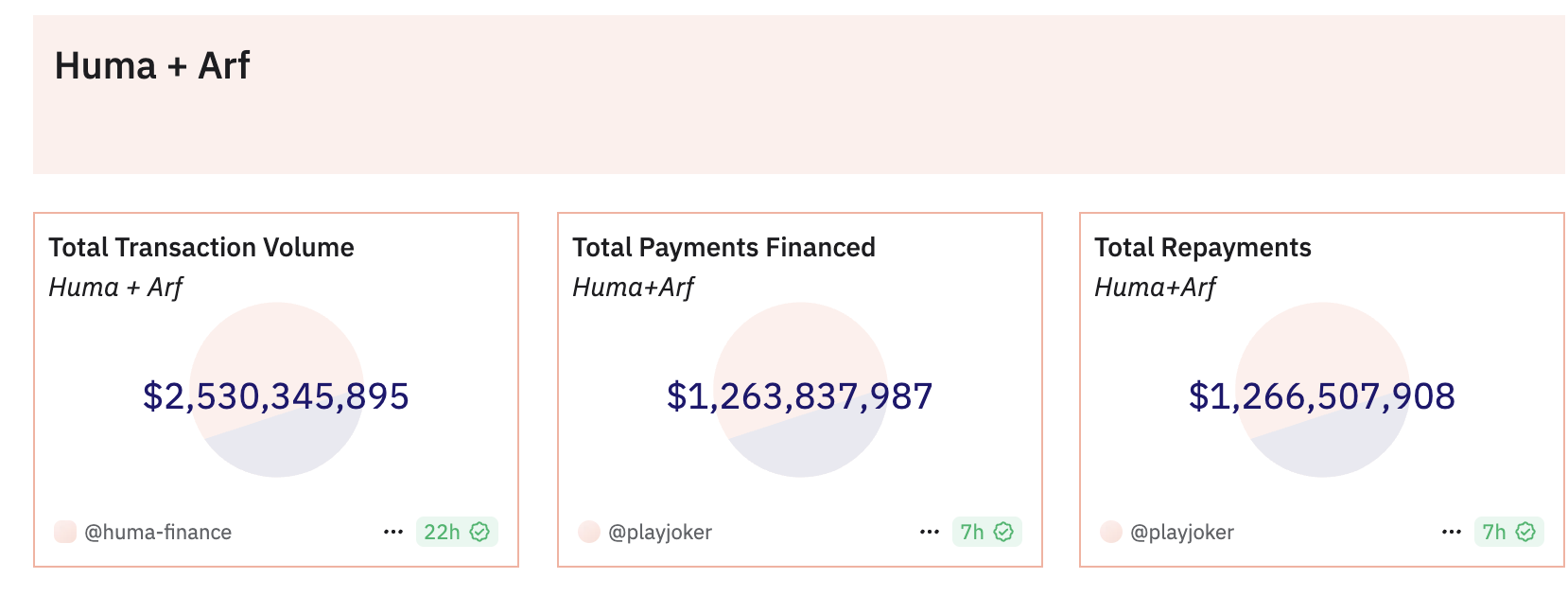

Solanaが最近提唱した「Payfi」概念は、プライベートクレジット分野とビジネスロジック上有類似性があり、さらにその応用シーンをクロスボーダー融資、貸付、クロスボーダー決済スワップなど多様な分野に拡大しています。Huma Financeを例に挙げると、このプラットフォームは投資家と借り手に金融サービスを提供することに注力しており、投資家は資金提供により収益を得られ、借り手は貸付・返済が可能です。同時に、Humaの子会社Arfはクロスボーダー決済の前払いサービスに特化しており、従来の国際送金プロセスを大幅に最適化しています。

例えば、シンガポールや香港から南アフリカへの送金では、従来のSWIFT送金は時間がかかり、コストも高いのが一般的です。多くの人々はウェスタンユニオンなどの会社を利用しますが、これらの会社は南アフリカの現地パートナーと協力する必要があり、当日決済を可能にするために巨額の前払い資金を現地で保持しなければなりません。このモデルは送金会社に大きな負担を強いており、世界中の複数国で異なる法定通貨の前払いを処理する必要があるため、効率性が保証されません。Arfはステーブルコイン(stablecoin)を用いて前払いサービスを抽象化し、決済会社に迅速な資金循環を支援します。

例えば、ユーザーが南アフリカに100万ドルを送金する場合、Arfは資金が規制対象口座に入ることを保証し、ステーブルコインを通じてクロスボーダー決済を実行します。Humaは決済前に決済会社に対してデューデリジェンスを実施し、安全性を確保します。このプロセス全体で、Humaは貸出と回収の両方をステーブルコインで行い、法定通貨の出入金操作に介入しないため、迅速で安全かつ効率的な資金循環を実現します。

Humaの主な顧客は英国、米国、フランス、シンガポールなど先進国に由来しており、これらの地域では不良債権率が極めて低く、回収期間は通常1〜3日で、日割り課金、資金チェーンは透明かつ効率的です。現在、Humaは20億ドルの資金取扱高を達成しており、不良債権率は0%を維持しています。Arfとの協業により、Humaは二桁の収益を実現しており、トークンとは無関係です。

さらに、HumaはPendleなどのDeFiプロジェクトとの統合を計画しており、トークン報酬プログラムやより広範な分散型金融の仕組みを探求し、ユーザー収益と市場魅力をさらに高めようとしています。Humaのモデルは、プライベートクレジットのデフォルト問題を解決する革新的な方法となる可能性があります。

収益型ステーブルコインのリーダーは誰になるか

今回のサイクルでは、USDT/USDCのように安全で、少なくとも5%の持続可能な収益を提供できるステーブルコインが登場する可能性があります。この市場は明らかに巨大な潜在力を秘めています。現在、USDT発行会社Tetherの年間利益はすでに100億ドル近くに達しており、スタッフは約100人程度です。この利益の一部をユーザーに還元できれば、収益型ステーブルコインのビジョンを実現できるでしょうか?

国債ベースのアプローチ

現在、国債を基礎資産とするステーブルコインが暗号市場の新たなトレンドとなっています。これらのステーブルコインは、伝統的金融資産をトークン化することで、国債の安定性と低リスク特性を維持しながら、DeFiの高流動性とコンポーザビリティを提供します。リスクプレミアムを高めるために、固定予算インセンティブ、ユーザー手数料、ボラティリティアービトラージ、準備資産のステーキングまたはリステーキングなど、複数の戦略を採用しています。

Ondo FinanceがリリースしたUSDYは、このトレンドの典型例です。USDYは短期米国国債と銀行普通預金で裏付けられたトークン化証券であり、米国の法規制に適合したアーキテクチャ設計を持ち、DeFiプロトコル内で担保として使用できるだけでなく、Web3決済の取引媒体としても利用可能です。USDYは累積型(USDY)と再基数型(rUSDY)の2種類があります。前者は長期保有に適し、後者はトークン数量を増やすことでリターンを実現し、決済ツールとして適しています。また、Ondo FinanceがリリースしたOUSGトークンは、米国短期国債に連動した高流動性投資機会に特化しており、基礎資産はブラックロックのドル機関ファンドに保管され、即時鋳造・償還が可能です。

また、OpenTradeは国債をベースにした複数のVault製品を提供しており、固定収益の米国財務省短期証券Vaultと柔軟収益のUSDC Vaultがあり、異なるユーザーの資産管理ニーズに対応しています。OpenTradeはこれらのトークン化製品をDeFiと深く統合し、保有者にシームレスな預金と収益体験を提供しています。

USDT発行会社の利益分配とusualの利益分配比較

https://docs.usual.money/

Usual ProtocolがリリースしたステーブルコインUSD0は、米国国債などの伝統的金融資産をトークン化することで、2種類の鋳造方法を提供しています。ユーザーはRWA資産を直接預入するか、USDC/USDTを預入することで間接的にUSD0を鋳造でき、さらにUSD0をより高収益のUSD0++にアップグレードできます。PendleなどのDeFiプラットフォームとの協業を通じて、ユーザーに追加のロイヤルティ報酬を提供しています。

SolayerがSolanaブロックチェーン上でリリースしたsUSDステーブルコインは、米国国債を担保として持ち、保有者に4.33%のオンチェーン収益を提供し、Solanaネットワークの安定性と安全性を強化するためのステーキング資産としても利用可能です。こうした仕組みにより、両者はステーブルコインの収益性を高めるだけでなく、DeFiエコの安定性と効率性を向上させ、伝統的金融とブロックチェーン技術の融合が持つ巨大な可能性を示しています。

低リスクなオンチェーンアービトラージ手法

国債を基礎資産とする設計以外にも、もう一つの収益型ステーブルコインは、暗号市場のボラティリティやMEV(マイナー抽出価値)を利用して、低リスクのアービトラージ収益を得る方法があります。

Ethenaは、Terra Luna崩壊後に成長が最も速い非担保型ステーブルコインプロジェクトであり、ネイティブステーブルコインUSDeは55億ドルの規模でDaiを抜き、市場第3位に位置しています。Ethenaのコア設計は、イーサリアムおよびビットコイン担保資産に基づくDelta Hedging戦略にあり、CEX上で担保資産価値と同等の空売りポジションを開くことで、USDeの価値に対する担保価格変動の影響をヘッジします。このヘッジメカニズムはOTC決済サービスプロバイダーに依存しており、プロトコル資産は複数の外部機関に託管され、担保価値と空売りポジションの価格変動が相殺されることでUSDeの安定性を維持することを目指しています。

プロジェクトの収益は主に3つに分けられます。1つ目は、ユーザーがLSTを担保として預け入れることで得られるイーサリアムステーキング収益。2つ目は、ヘッジ取引から生じる資金レートまたはベース収益。3つ目は、Liquid Stables固定報酬であり、USDCや他のステーブルコインをCoinbaseや他の取引所に預けることで得られる預金金利です。本質的に、USDeはCEXにおける低リスクの定量的ヘッジ戦略を包装した理财产品であり、市場状況が良好で流動性が豊富な時期には、年率27%に達する流動収益を提供できます。

Ethenaのリスクは、CEXや託管機関の破綻、および大量解約時に相手先不足による価格の乖離やシステミックリスクにあります。特に熊相場では資金レートが低迷し続ける可能性があり、今年半ばの市場変動期にはプロトコル収益率が-3.3%にまで低下しましたが、システミックリスクまでは至りませんでした。

それでも、EthenaはオンチェーンとCEXを融合させる革新的な設計を提示しており、メインネットマージによって生まれた大量のLST資産を活用し、取引所に希少な空売り流動性を提供するとともに、手数料収入と市場活性をもたらしています。今後、注文帳形式DEXの台頭やチェーン抽象化技術の成熟により、このアイデアに基づいて完全に非中央集権化されたステーブルコインを実現する可能性もあります。

同時に、他のプロジェクトも異なる収益型ステーブルコイン戦略を探求しています。CapLabsはMEVとアービトラージ利益モデルを導入し、Reservoirは多様な高収益資産バスケット戦略で資産配分を最適化しています。最近ではDWF Labsも収益型合成ステーブルコインFalcon Financeをリリース予定で、USDfとUSDwfの2バージョンを提供します。

こうした革新は、ステーブルコイン市場に多様な選択肢をもたらし、DeFiのさらなる発展を推進しています。

RWA資産とDeFiアプリケーションの相互補完

RWA資産がDeFiアプリの安定性を向上

Ethenaが最近リリースしたステーブルコインUSDtbの準備資産は、主にブラックロックの米国債トークン化ファンドBUIDLに投資されており、BUIDLは全準備の90%を占めており、すべてのステーブルコインの中で最も高いBUIDL比率です。この設計により、USDtbは困難な市場環境下でもUSDeの安定性を効果的に支えることができ、特に資金レートがマイナスの時期に有効です。Ethenaのリスク委員会は先週、USDtbをUSDeの支援資産とする提案を承認しました。これにより、市場の不確実性が高まった場合、EthenaはUSDeの基本ヘッジポジションを停止し、支援資産をUSDtbに再分配することで、市場リスクをさらに軽減できます。

また、CDPステーブルコイン(担保債務ポジション)もRWA資産の導入を通じて、担保および清算メカニズムを改善し、連動の安定性を高めています。過去、CDPステーブルコインは主に暗号資産を担保としていましたが、拡張性とボラティリティの問題がありました。2024年には、CDPステーブルコインがより流動性が高く安定した担保資産(例:CurveのcrvUSDが最近USDM(実物資産)を追加)を受け入れるようになり、リスク耐性が強化されました。一部の清算メカニズムも改善されており、特にcrvUSDのソフト清算メカニズムは、将来の不良債権に対して緩衝材を提供し、リスクを効果的に低減しています。

DeFiメカニズムがRWAトークン資産の利用効率を向上

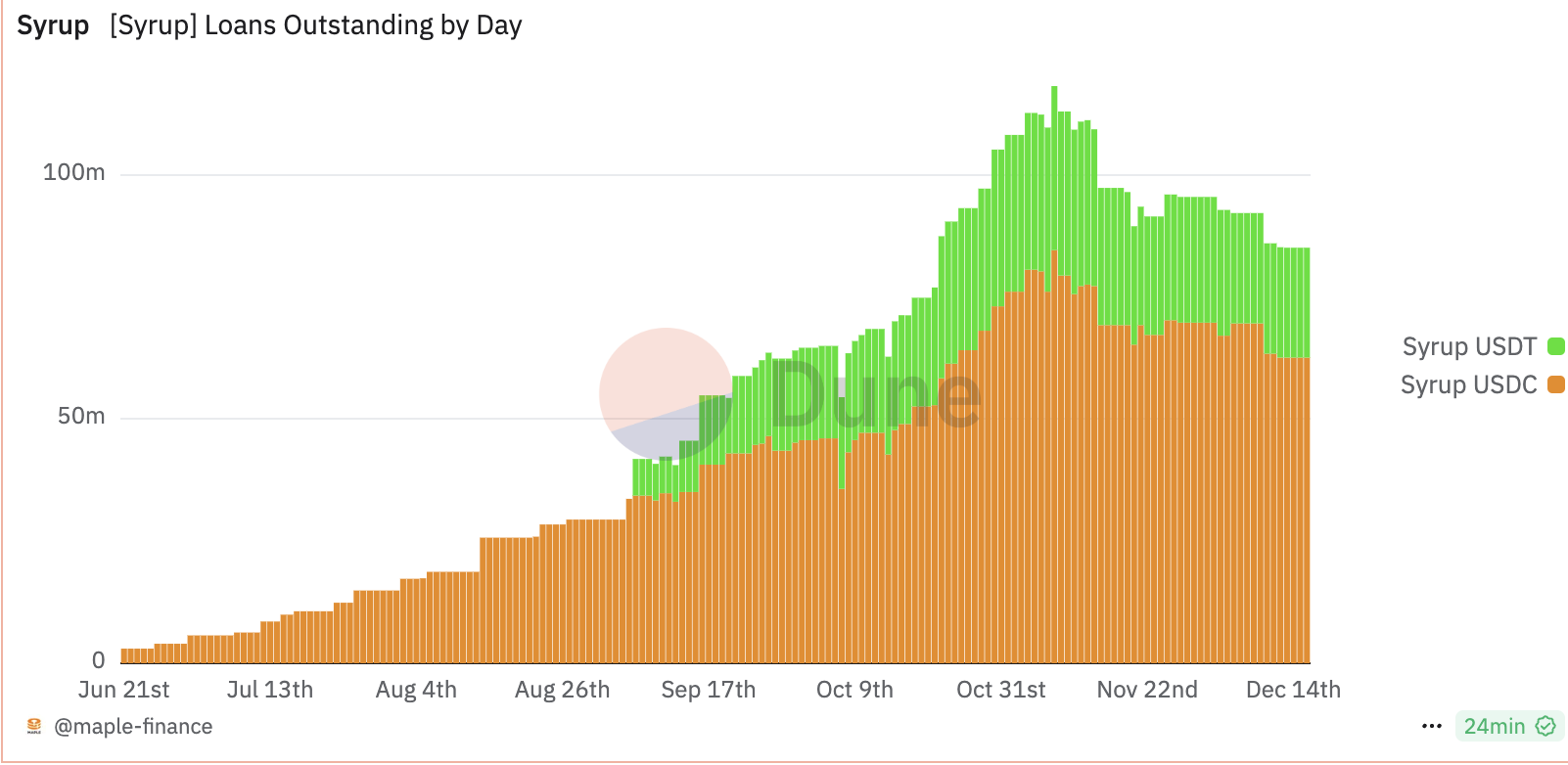

Pendleが新たにリリースした「RWA」ゾーンでは、関連資産のTVLがすでに1.5億ドルに達しており、USDS、sUSDS、SyrupUSDC、USD0++など多様な収益型資産をカバーしています。

USDSはDAIに類似しており、ユーザーがSKYプロトコルに預けることでSKYトークン報酬を得られます。sUSDSはsDAIに類似しており、その収益の一部はMakerDAOの国債投資から来ています。SyrupUSDCは、Mapleのデジタル資産貸付プラットフォームがサポートする収益資産であり、機関借り手に固定金利・過剰担保ローンを提供することで収益を生み出します。一方、USD0++の収益は1:1で裏付けられた国債から完全に得られており、安定したリターンを保証しています。

現在、Pendleが提供する年率は非常に魅力的です。sUSDS LPは432.4%、SyrupUSDC LPは98.88%、USD0++ LPは43.25%、USDS LPは22.96%に達しており、高収益がユーザーのRWAステーブルコイン購入を促進しています。

Mapleは今年5月にリリースしたプロジェクトSyrupも、DeFiの仕組みを活用することで急速な成長を遂げ、熊相場での貸付デフォルト後に再生を果たしました。

https://dune.com/maple-finance/maple-finance

また、PendleでUSD0++のYT資産を購入することでusualのエアドロップも獲得でき、トークンゲームフィケーションを通じてオンチェーン米国債にさらなる収益可能性を提供できます。

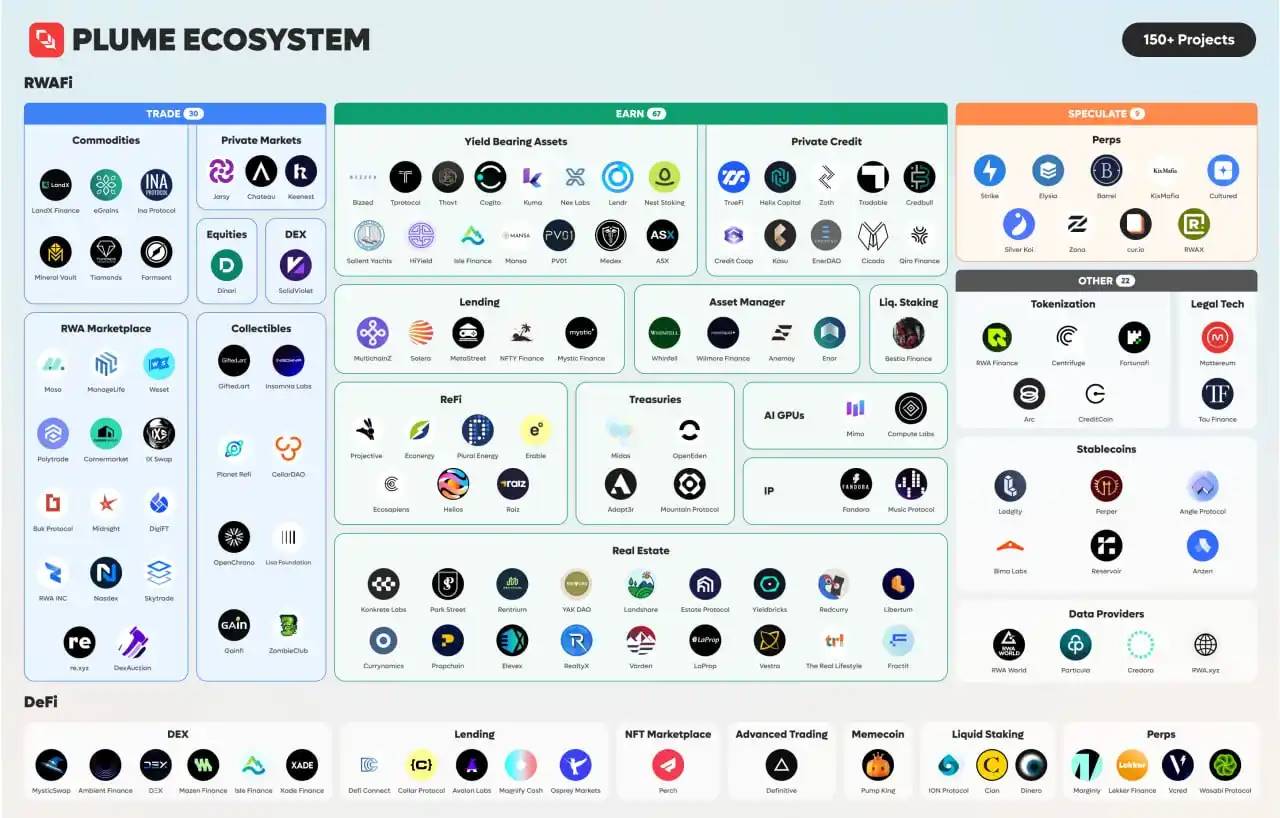

RWAFIブロックチェーンは機関金融を支援できるか

PlumeはRWAに特化したLayer2エコシステムであり、伝統的金融(TradFi)と分散型金融(DeFi)の融合を目指し、金融エコネットワークの構築に取り組んでいます。180以上のプロジェクトを擁し、Enterprise Ethereum Alliance(EEA)やTokenized Asset Coalition(TAC)を通じて、WisdomTree、Arbitrum、JPモルガン、a16z、Galaxy Digital、Centrifugeなどと戦略的提携を結び、業界標準と機関レベルのRWAfiソリューションの実現を推進しています。

Plumeはモジュラー型、無許可型のコンプライアンスアーキテクチャを採用しており、KYCおよびAMLをアプリケーション層で自主的に設定可能にしています。内部にマネーロンダリング防止(AML)プロトコルを組み込み、ブロックチェーン分析ベンダーと協力することでグローバルな安全・コンプライアンスを確保しています。また、規制対象のブローカー/トレーダーおよび移転代理人と協力し、米国などにおける証券のコンプライアンス発行・取引を保証しています。ゼロ知識準備証明(ZK PoR)技術を導入し、プライバシーを保護しつつ資産準備を検証可能にしています。Regulation A、D、Sなどのグローバル証券免除基準をサポートし、複数管轄区域の小口および機関投資家にサービスを提供しています。

https://www.plumenetwork.xyz/

機能面では、Plumeはユーザーに対して以下を提供しています:

● トークン化RWA(不動産、プライベートクレジットなど)を担保として、ステーブルコインや暗号資産を借り入れ可能。低ボラティリティ担保により、安全性を確保。

● 流動性ステーキングを導入。ユーザーは資産をステーキングし、流動性トークンを取得して他のDeFiプロトコルに参加可能。複合収益を増加。プラットフォームはプライベートクレジット、インフラ投資など複合収益資産を提供し、安定リターンを生み出し、収益の再投資を支援。

● RWAをペルペットDEXに上場可能にし、ユーザーが不動産や商品などに対してロング/ショート取引ができるようにし、TradFiとDeFiの取引を融合。

● さらに、Plumeは年率7〜15%の安定収益資産を提供し、プライベートクレジット、太陽光発電、鉱物など幅広い分野をカバーし、長期投資家を惹きつけます。投機的資産としては、Culturedがスポーツイベントや経済指標などのデータに基づくオンチェーン投機機会を提供し、短期間の高収益取引を求めるユーザーのニーズに応えます。

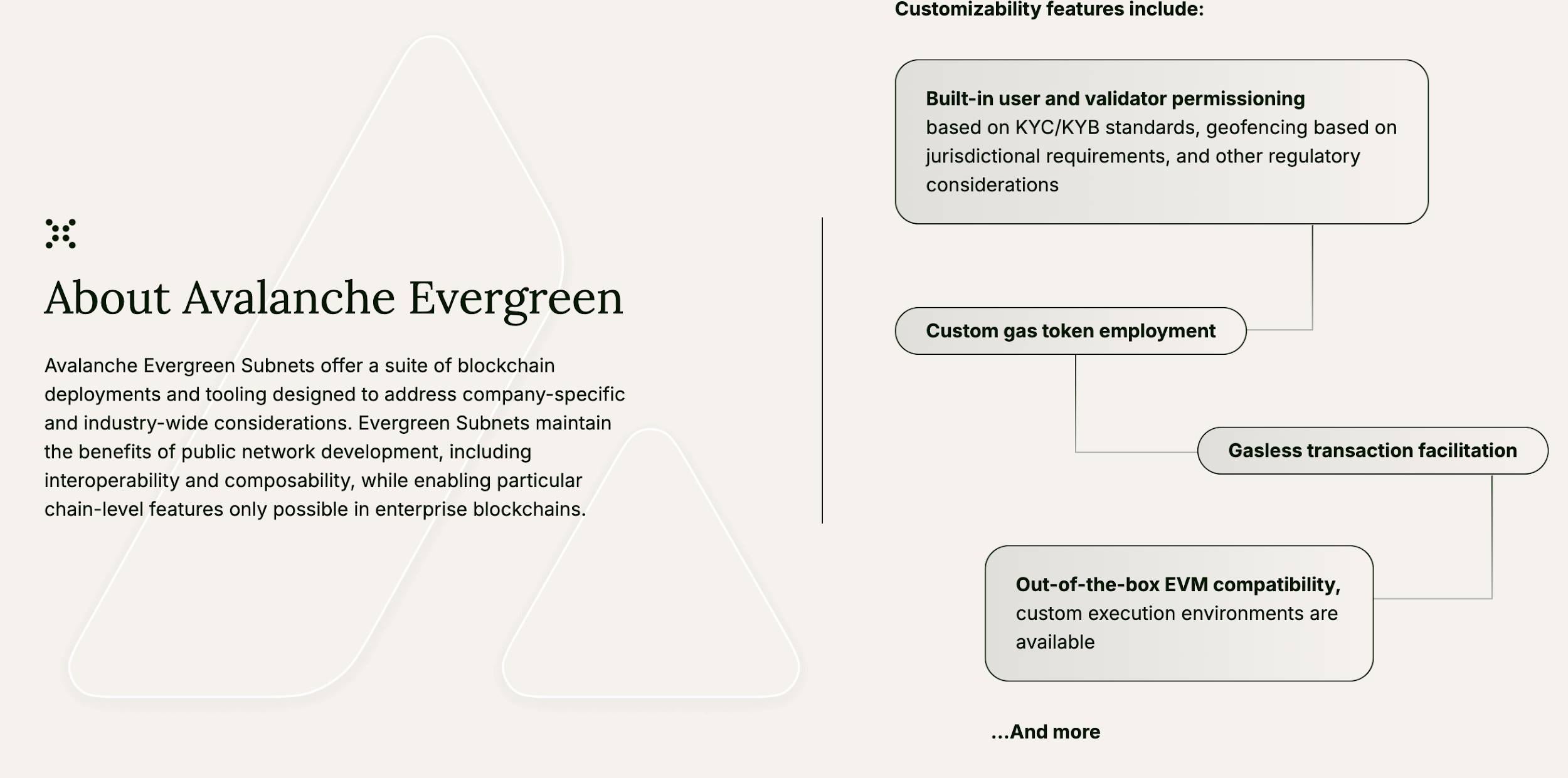

Avalancheは、RWAを全面的に受け入れた初のL1ブロックチェーンであり、2022年末から企業向けアプリケーションの探求を頻繁に進めています。独自のサブネットアーキテクチャにより、機関が特定ユースケースに最適化されたカスタムブロックチェーンを展開し、Avalancheネットワークとのシームレスな相互運用性を実現でき、無制限の拡張性を備えています。2022年末から2023年初頭にかけて、韓国、日本、インドのエンタメ大手が相次いでAvalanche上にサブネットを構築しました。Avalancheは、香港の資産トークン化動向にも敏感に反応し、2023年4月の香港Web3.0サミットでEvergreenサブネットをリリース。金融機関に専用のブロックチェーン展開ツールとサービスを提供し、許可された取引相手とのプライベートチェーン上でのブロックチェーン決済を可能にし、Avalancheネイティブ通信プロトコル(AWM)により相互運用性を維持。WisdomTree、Cumberlandなどの機関がテストネットSpruceに参加しました。

https://www.avax.network/evergreen

同年11月、AvalancheはJPモルガンのOnyxプラットフォームと提携し、LayerZeroを活用してOnyxとEvergreenを接続。WisdomTree Primeがトークン化資産の購入・償還を提供する仕組みを推進し、この協業はシンガポール金融庁(MAS)の「Project Guardian」に含まれました。その後、Avalancheは機関との協力を継続的に拡大。11月には金融サービス会社Republicがトークン化投資ファンドRepublic Noteをリリースする支援を実施。2024年2月には、シティバンク、WisdomTreeらと協力し、Spruceテストネット上で私募株式ファンドのトークン化実験を実施。3月にはANZ銀行とChainlinkと協力し、CCIPを通じてAvalancheとイーサリアムの資産決済を接続。4月には決済大手Stripeとの統合を完了しました。

さらに、エコ内部の財団もRWA発展を積極的に推進し、Avalanche Vistaプログラムを立ち上げ、5000万ドルを投じて債券、不動産などのトークン化資産を購入。Blizzard Fundを通じてBalcony、ReなどのRWAプロジェクトに投資しています。Ava Labsの執行社長John Wu氏は、「Avalancheの使命は『世界の資産をオンチェーンに映し出すこと』だ」と述べ、即時決済などのブロックチェーンの強みを活かし、伝統的金融の強規制主体をオンチェーン空間に引き込み、RWAの台頭を支援し、機関のオンチェーン化の最適な選択肢となることを

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News