アーサー・ヘイズ最新記事:米ドル流動性はいかに2025年の暗号資産市場の新相場を後押しするか?

TechFlow厳選深潮セレクト

アーサー・ヘイズ最新記事:米ドル流動性はいかに2025年の暗号資産市場の新相場を後押しするか?

何が起こるかは分からないが、全体的には上昇傾向だ。

執筆:アーサー・ヘイズ、Maelstromファンド最高投資責任者(CIO)、BitMEX共同設立者兼元CEO

翻訳:zhouzhou、BlockBeats

編集者注:本稿では、ヘイズ氏がドル流動性が暗号資産市場、特にビットコインの価格動向にどのように影響するかを分析している。連邦準備制度理事会(FRB)の逆レポ操作(RRP)や米財務省一般勘定(TGA)の資金流入流出を通じて、ドル流動性の増加が暗号資産市場と株式市場の上昇をどう後押しするかを考察している。2025年第1四半期には約6120億ドルのドル流動性が供給され、市場に前向きな影響を与える可能性がある。最後に、著者はMaelstromファンドがDeSci分野への投資を進めていること、および今後の市場に対して強気の姿勢を持っていることを述べている。

以下は原文内容である(読みやすくするために若干の編集を加えている):

北海道のスキー場にある奥地スキー入口は、素晴らしい地形を提供しており、多くの場合リフトで簡単にアクセスできる。毎年年初にスキー愛好家たちが気にするのは、積雪が十分にあるかどうか、そしてこれらの入口がオープンするかどうかだ。スキー者にとって大きな問題となるのが「笹」(Sasa)という植物であり、これは日本語で一種のササ類(竹の仲間)を指す。

この植物の茎は葦のように細いが、葉の縁は刃物のように鋭く、少し注意を怠ると皮膚を切りつける。この「笹」の上をスキーするのは非常に危険で、スキーブレードが滑って制御を失い、「人 vs 木」という危険なゲームが始まってしまう。したがって、積雪が「笹」を完全に覆うほど深くない限り、奥地スキーは極めてリスクが高い。

今年の北海道は、ここ約70年で最も大量の降雪があり、パウダースノーの深さは驚異的だった。その結果、後山エリアの奥地スキー入口は12月下旬にすでにオープンしたが、通常は1月第一週または第二週まで開かない。

2025年の到来とともに、投資家の関心はスキーから暗号資産市場へと移り、とりわけ「トランプ相場」が続くかどうかに注目が集まっている。最近の記事『トランプの真実』(Trump Truth)において私は、トランプ陣営の政策に対する過度な期待が短期的に失望を招き、市場にネガティブな影響を与える可能性があると指摘した。しかし同時に、ドル流動性の刺激効果も慎重に評価しなければならない。

現在、ビットコインの価格はドル供給のペースに合わせて変動している。FRBと米財務省の高官たちが、グローバル金融市場にどれだけのドルを供給するかを決定しており、これが市場を動かす重要な要因となっているのだ。

ビットコインは2022年第3四半期に底を打ったが、その時期、FRBの逆レポツール(RRP)はピークに達していた。「悪役のジェノン」と呼ばれる米財務長官イェレン氏の主導により、米財務省は長期利付き債券の発行を減らし、短期無利子債券の発行を増やしたことで、RRPから2兆ドル以上が引き出された。

これは事実上、グローバル金融市場への流動性注入となった。その結果、暗号資産市場や株式市場、特に米国上場の大手テック株が大きく上昇した。上のグラフを見ればわかるように、ビットコイン(左軸、黄色)とRRP(右軸、白色、反転表示)の関係性が明確に示されている:RRPが減少すれば、ビットコイン価格は上昇する。

2025年第1四半期に私が問いたいのは、「親暗号通貨」「親ビジネス」とされるトランプ政権の政策が実施速度や成果面で期待に応えられないとしても、それによる失望感を、ドル流動性のポジティブな刺激がカバーできるかどうか」だ。もし可能であれば、市場リスクは比較的コントロール可能となり、Maelstromファンドとしてはリスク許容度を高めるべきだろう。

まず初めに、私の分析においてはあまり重要視していないFRBについて触れる。その後、債務上限問題への米財務省の対応に焦点を当てる。政治家たちが債務上限の引き上げを遅らせれば、財務省はFRB内にある自らの普通口座(TGA)の資金を使うことになり、それが市場への流動性供給につながり、暗号市場に前向きなモメンタムを生む。

簡潔にするため、RRPとTGAの借入メカニズムがそれぞれドル流動性にネガティブ・ポジティブな影響を与える理由については詳しく説明しない。これらの仕組みの詳細については、『教えてくれ、パパ』を参照してほしい。

FRB

FRBの量的引き締め(QT)政策は、毎月600億ドルのペースで進行中であり、バランスシートの縮小が続いている。現時点でのFRBによるQTペースに関するフォワードガイダンスに変更はないが、私はその後に市場が3月中下旬に天井を打つと考えており、つまり1800億ドルの流動性が吸収されることになる。

逆レポツール(RRP)はほぼゼロまで低下しており、これを完全に枯渇させるため、FRBはRRPの政策金利の調整を遅らせていた。2024年12月18日の会合で、FRBはRRP金利を0.30%引き下げた。これは政策金利の引き下げ幅より0.05%大きいものであり、目的はRRP金利をフェデラルファンドレート(FFR)の下限に一致させることだった。

なぜFRBがRRPがほとんど枯渇するまで待ってから、RRPへの預入魅力を低下させるために金利をFFR下限まで引き下げたのか? その理由を知りたければ、Zoltan Pozarの『Cheating on Cinderella』を読むことを勧める。この記事から私が得た結論は、FRBが米国債発行需要を高めるためにあらゆる手段を使い、量的引き締め(QT)の停止や、米国商業銀行支店に対する補足レバレッジ比率(SLR)の免除再開、あるいは量的緩和(QE)=「刷銭機の再起動」を避けるよう全力を尽くしているということだ。

現在、二つの資金プールが債券利回りの上昇を抑える役割を果たしている。FRBにとって、10年国債利回りが5%を超えてはならない。この水準に達すると、債券市場のボラティリティ(MOVE指数)が急騰するからだ。RRPと財務省一般勘定(TGA)にまだ流動性があれば、FRBは金融政策を大幅に修正する必要もなく、財政主導(fiscal dominance)の状況を受け入れる必要もない。

財政主導とは、パウエル議長が「悪役のジェノン」に従属することを意味し、2025年1月20日以降はScott Bessentに従属することになる。Scottについては、まだ適切なあだ名を思いついていない。もし彼の政策によってドル安が進み、金価格が跳ね上がって現代版スクルージ・マクダックのように金塊の中で泳ぐ羽目になったら、もっと愛らしいあだ名をつけてやろう。

TGAが枯渇し(ドル流動性にポジティブ)、その後債務上限が引き上げられてTGAが再充填される(ドル流動性にネガティブ)段階で、FRBは緊急対応策を使い果たし、昨年9月からの緩和サイクル後における利回りのさらなる上昇を止められなくなるだろう。

これは第1四半期のドル流動性環境には大きな影響を与えないが、利回りが上昇し続けた場合に、年内のFRB政策がどのように変化するかに関する雑感である。

フェデラルファンドレート上限(FFR、上図右軸、白色、反転)と米国10年国債利回り(左軸、黄色)を比べると、FRBが2%という目標を上回るインフレに対処するために利下げを行っても、債券利回りは上昇していることが明確に見える。

真の問題は、RRPが約2370億ドルからゼロに近づくスピードにある。私は、マネーマーケットファンド(MMF)が資金を引き出し、より高い利回りを得るために短期国債(T-bill)を購入することで、第1四半期中にRRPがゼロに近づくと予想している。ここで明確にしておくが、これは第1四半期に2370億ドルのドル流動性が注入されることを意味する。

12月18日のRRP金利変更後、満期12ヶ月以内の短期国債(T-bill)の利回りはすでに4.25%(白色)を超え、これはフェデラルファンドレートの下限に相当する。

FRBの量的引き締め(QT)により1800億ドルの流動性が削減される一方で、RRP残高の減少により追加で2370億ドルの流動性が市場に放出される。つまり、純粋な流動性の正味注入額は570億ドルとなる。

財務省

「悪役のジェノン」イェレン氏は、市場に対して、財務省が1月14日から23日の間に政府資金調達のための「特別措置」を開始すると予告した。財務省が政府の支払いを行う方法は二つある:債務を発行する(ドル流動性にネガティブ)か、FRBにある当座口座(TGA)から支出する(ドル流動性にポジティブ)かだ。

米国議会が債務上限を引き上げない限り、債務総額は増やせないため、財務省はTGAから支出せざるを得ない。現在、TGAの残高は7220億ドルである。最初の大きな仮定は、「政治家たちがいつ債務上限の引き上げに合意するか」だ。これはトランプ氏が共和党議員たちからどれだけの支持を得られるかの最初の試金石となる。彼の統治の余地(governing margin)——すなわち上下両院で共和党が民主党に対して持つわずかな多数——を忘れてはならない。

一部の共和党議員は胸を張って威張り散らし、毎回の債務上限議論のたびに「肥大化した政府の規模を縮小したい」と主張する。彼らは自分の選挙区に豊かな見返りが得られるまで、債務上限引き上げの投票を妨害する。

トランプ氏は、債務上限が上がらない場合に2024年末の歳出法案を拒否するよう彼らを説得できなかった。民主党は、前回の選挙で「中性性別トイレ」的な惨敗を経験した後なので、トランプ氏の政策目標を達成するために政府資金を解放する手助けをする可能性は低い。

ハリス2028、興味ありますか? 実際、民主党の大統領候補は銀髪の男、ガビン・ニューサム氏になるだろう。したがって、物事を前に進めるためには、トランプ氏が立法提案を行う前に、必要になるまで債務上限問題を議題に載せないのが賢明だ。

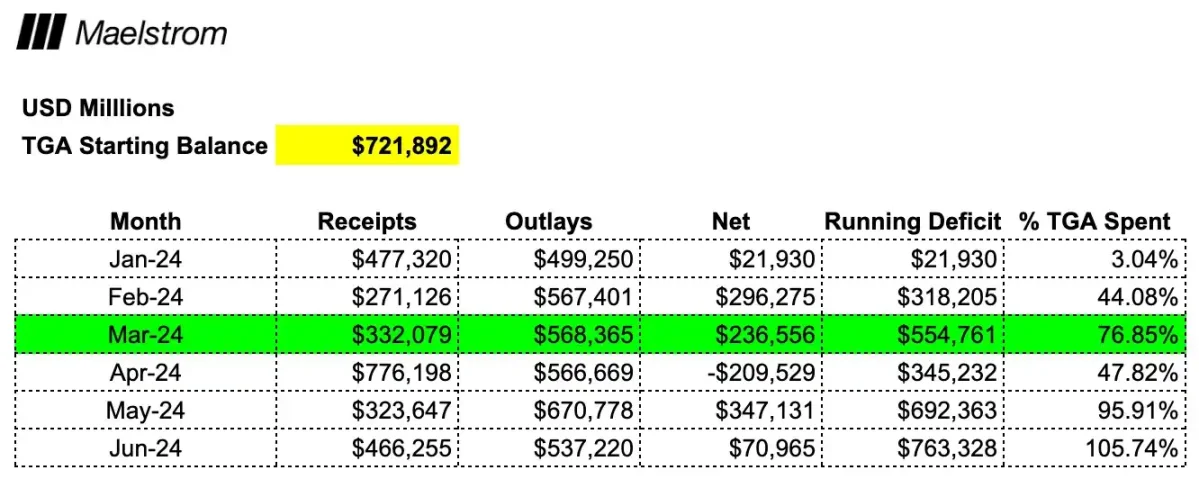

債務上限が上がらないことで満期の国債が技術的デフォルトに陥ったり、政府が完全にシャットダウンしたりする直前になって、初めて債務上限引き上げが重要になる。財務省が公表した2024年の収支データに基づき、私はそれが今年5月から6月の間に起こり、その時点でTGA残高が完全に枯渇すると推定している。

TGA(財務省勘定)の使用速度と強度を可視化することで、資金流出の最大効果がいつ訪れるかを予測でき、市場は先行きを見越して動く。こうしたデータはすべて公開されており、財務省が米国債務総額を増やせず、かつ口座残高が枯渇に近づいているとき、市場は新たなドル流動性源を探し始める。使用率が76%に達する3月頃が、「次はどうなる?」と市場が問いかけるタイミングだと考えられる。

FRBと財務省による第1四半期末までのドル流動性の総供給額を合計すると、6120億ドルとなる。

次に何が起こるか?

一度デフォルトやシャットダウンが目前に迫れば、最後の瞬間に合意が成立し、債務上限が引き上げられる。その時点で、財務省は純借り入れを再開し、TGAを再充填しなければならなくなる。これはドル流動性にとってネガティブな影響を及ぼす。

第2四半期のもう一つの重要な日程は4月15日の納税期限だ。上の表からわかるように、4月は政府財政が大幅に改善する月であり、ドル流動性にとってはネガティブな要因となる。

もしTGA残高の変動が暗号資産価格を決める唯一の要因だとすれば、第1四半期末に局所的な市場天井が形成されると予想される。2024年、ビットコインは3月中旬に約73,000ドルの局所高値をつけた後、横ばいとなり、4月11日(納税期限前)から数か月間にわたる下落局面に入った。

取引戦略

この分析の問題点は、ドル流動性が世界の法定通貨流動性の最も重要な限界的駆動要因であると仮定していることにある。その他にも考慮すべき要素はいくつかある:

-

中国は人民元信用創造を加速するか、それとも減速するか?

-

日本銀行は利上げを開始するか? これによりドル/円が上昇し、レバレッジド・キャリートレードが解消される可能性がある。

-

トランプ氏とベセンテ氏は、ドルを金や他の主要法定通貨に対して大規模な一晩での為替切り下げを行うだろうか?

-

トランプチームは政府支出の削減や法案通過を迅速に進められるか?

これらは重要なマクロ経済課題であり、事前に確定することはできない。しかし、RRPとTGA残高の時間的変化に関する私の数学モデルには自信がある。この自信は、2022年9月以降の市場の動きによってさらに裏付けられている。RRP残高の減少により、ドル流動性が増加し、それが直接的に暗号資産と株式の上昇を牽引したのである。これはFRBや他の中央銀行が1980年代以来最速のペースで金利を引き上げていたにもかかわらずだ。

FFR上限(右、緑色)とビットコイン(右、マゼンタ)とS&P500指数(右、黄色)とRRP(左、白色、反転)の比較。ビットコインと株式は2022年9月に底を打ち、RRPの減少に伴って反発した。この間、グローバル市場には2兆ドル以上のドル流動性が注入された。これは「悪役のジェノン」イェレン氏の意図的な政策選択であり、より多くの国債を発行することでRRPから資金を引き出したのだ。パウエル氏のインフレ対策としての金融引き締めは、完全に無力化された。

さまざまな警告があるにもかかわらず、私は当初の問いに答えられたと考えている。つまり、トランプ政権が提唱する暗号通貨・ビジネス支援法案の実行が遅れ、期待外れとなっても、第1四半期に最大6120億ドルに達する極めてポジティブなドル流動性環境によってそれを補えるということだ。

ほぼ毎年通り、第1四半期末には売却し、しばらく休むべき時だ。ビーチやナイトクラブ、あるいは南半球のスキー場へ行き、第3四半期にドル流動性環境が再び良化するのを待つべきだ。

Maelstromの最高投資責任者(CIO)として、私はファンド内のリスクテイカーたちに「DEGEN」(極度のリスク)モードへの移行を促す。そのための第一歩として、我々は新興分野である分散型科学(DeSci)への参入を決定した。我々は過小評価されたマイナーなトークンが好きで、BIO、VITA、ATH、GROW、PSY、CRYO、NEURONなどを購入した。

MaelstromがなぜDeSciストーリーが再評価され得ると考えるのかを深く理解したいなら、『Degen DeSci』を読んでほしい。もし私の予想通りに事が運べば、3月にベンチマークを調整し、「909オープンハイハット」段階に突入するつもりだ。もちろん、何が起こるかは誰にも分からないが、全体的には強気である。

もしかすると、トランプ相場の売り時というのは2025年1月中旬ではなく、2023年12月中旬から2024年末だったのかもしれない。それなら、私は時々ひどい予言者だということになるか? そうだ。だが少なくとも、新しい情報や意見を吸収し、重大な損失や機会損失が発生する前に調整できる。

だからこそ、投資というゲームは知的に刺激的(intellectually engaging)なのだ。もし毎回のスイングでホールインワンが決まり、バスケットボールで3ポイントシュートが全部入り、ビリヤードで全ての玉が完璧に落ちるなら、人生はどれほど退屈だろうか。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News