2024年の暗号資産市場の「得」と「失」を振り返る、2025年はどこへ向かうのか?

TechFlow厳選深潮セレクト

2024年の暗号資産市場の「得」と「失」を振り返る、2025年はどこへ向かうのか?

新しい周期、新しい方向性、新しい応用。

執筆:陀螺財経

2024年は、暗号資産の歴史において間違いなく重要な1年となった。

この年、ETFと米国大統領選という二大ナラティブを軸に、ビットコインを主要なレバレッジとして、暗号業界は今年度のブレイクスルーを果たした。上場企業、伝統的金融機関、さらには国家政府までもが続々と参入し、主流化と認知度は大きく向上。新政権の発足に伴い、規制環境も明確で緩和的な方向へと進み、主流との衝突、路線の分岐、規制の進展が今年の業界の主調となった。

01 2024年を振り返る:ビットコイン頂点、イーサリアム追い詰められ、MEMEカジノ注目浴びる

今年の業界の主な動向を通観すると、ビットコインが疑いなく中心的ナラティブであった。

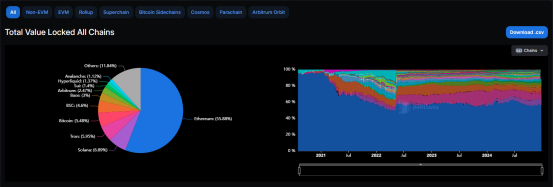

ETFと国家による保有によって、ビットコインは10万ドルの壁を突破。これにより、ビットコインは暗号通貨という枠を超えて、世界的に堅調なインフレ対抗資産としての地位を得ることを宣言した。価値保存手段としての評価が定着し、BTCは「デジタルゴールド」から「超主権通貨」への移行を始め、中本聡が始めた壮大な金融実験が一応の成功を収めたことを示している。一方で、ビットコインエコシステムも今年拡張された。インスクリプション、ルーン、L2などが熱狂から衰退まで激しい寒暖差を経験したものの、ビットコインの多様なエコシステムはすでに初期段階で形成されつつある。BTCFi、NFT、ゲーム、ソーシャルなどアプリケーションが継続的に発展し、ビットコインDeFiのTVL(総価値供託額)は年初の3億ドルから12月時点で67.55億ドルへと急騰、年間で20倍以上増加した。その中でBabylonはビットコインチェーン最大のプロトコルとなり、12月20日時点でTVLは55.64億ドルに達し、全体の82.37%を占めた。広義のBTCFiも今年特に亮眼な結果を残しており、現物ETFのシェア急増やナスダック100入りを果たしたMicroStrategyが模倣されるなど、CeFi領域におけるビットコインの圧倒的優位性が浮き彫りになった。

パブリックチェーンの観点に戻ると、今年のリーダーであるイーサリアムの状況は芳しくなかった。他のアセットと比較して価格パフォーマンスが低く、バリュー獲得力やユーザー活性も低下し、ナラティブも過去ほど強くない。「バリュー論」の流れに苦しむイーサリアム。Defi復活の合意は既に形成されているものの、再ステーキングによるTVLの入れ子構造の流行以外では、AAVEが唯一重責を担っているように見える。実際の投資は明らかに不足している。しかし年末、デリバティブ分野の黒馬Hyperliquidの登場は、CEXの半分の命を奪うだけでなく、DeFiに反撃の狼煙を上げた。一方、Dencunアップグレード後、イーサリアムL2同士の競争はさらに激化し、メインネットのシェアを徐々に侵食している。このため市場ではイーサリアムのメカニズムについての議論が巻き起こり、批判の声が相次いでいる。Baseの急速な成長さえ、「イーサリアムの未来はCoinbaseだ」という噂を生んでいる。

Solanaの強力な台頭とは鮮明な対照を見せている。TVLの面から見ると、イーサリアムのパブリックチェーン内でのシェアは年初の58.38%から年末の55.59%へと低下した一方、Solanaは年初の存在感薄さから年末には6.9%のシェアを獲得し、イーサリアムに次ぐ第2のパブリックチェーンとなった。SOLは驚異的な成長を遂げ、2年前の6ドルから現在の200ドルまで高騰。今年だけでも100%以上の上昇を記録した。回復の道筋としては、低コスト・高性能という独自の利点を活かし、流動性の核となるポジションを狙い、Degen文化に支えられて、瞬く間に名実ともに「MEME王」となった。今年の小口投資家の集積地となった。今年、Solanaの1日のチェーン上手数料は複数回イーサリアムを上回り、新規開発者の増加率もイーサリアムを上回っており、追い越しの傾向は顕著である。

TONとSUIも今年、大きな突破口を開いた。9億人のユーザーを持つTelegramが単独でチェーンゲーム分野を盛り上げ、Web3への新たなトラフィック入口を開拓し、9月までの長きにわたる沈滞期に強い刺激を与えた。その恩恵を受けたTONも、長らく黎明期前夜に停滞していた状態からようやく成長の急坂へと突入した。Duneのデータによると、TONの累計チェーン上ユーザー数はすでに3800万人を超え、累計取引量は21億ドルを突破している。SUIは価格上昇のみで人々を魅了した。Move言語ベースのパブリックチェーンとして急速に進展し、ハードウェア開拓、プロトコル多様化、エアドロ導入の三本柱で、将来性は明るく見える。価格主導のSUIに対して、同時期のAptosは価格パフォーマンスがやや弱かったものの、伝統的キャピタルからの支持は強く、今年ベライダー、フランクリン・テンプルトン、Libreと提携を結んだ。規制適合性の高いスタンスは、次なるRWA、BTCFIサイクルで光を見出す可能性がある。

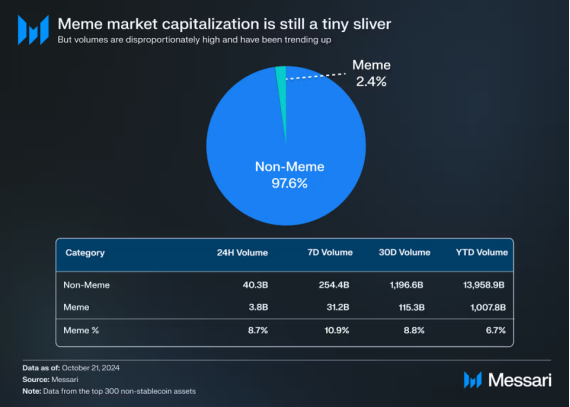

アプリケーションの視点から見ると、MEMEは今年の市場を牽引した主役だった。本質的に、MEMEの台頭は現在の市場構造変化の象徴であり、VCトークンが受け入れられず、余剰流動性が行き場を失った結果、公平性と利益追求性のより高いセクターに集中したのである。この過程で、MEMEの概念自体も拡大しつつあり、単なる投機対象から文化的金融の典型代表へと進化しており、「すべてがMEMEになり得る」ことが現実となっている。時価総額では、MEMEは上位300の暗号資産(ステーブルコイン除く)の3%未満しか占めていないが、取引高は常に6〜7%のシェアを維持しており、最近では一時11%まで跳ね上がった。これは流動性が最も集中する主要なトレンドの一つである。Coingeckoのデータによると、今年の投資家関心ランキングでMEMEは全ジャンル首位の30.67%を獲得した。注目が集まるところに資金が向かうのは当然のことであり、今年のMEME市場を見ても、プレセール資金調達、有名人トークン、動物園バトル、PolitFi、AIなど、どれも業界のトップトレンドであった。

こうした背景のもと、MEME周辺のインフラ整備も着実に進んだ。フェアローンチプラットフォームPump.funが登場し、MEMEの構図を再編成するだけでなく、今年最も収益性が高く成功したアプリの一つとなった。11月には、Pump.funが「史上初の月収1億ドルを超えたSolanaプロトコル」となった。Duneのデータによると、12月22日時点で、pump.funの累計収益は3.2億ドルを超え、展開されたトークン数は約493万種に達している。

もちろん、プラットフォームが儲かるからといって個人投資家が儲かるわけではない。十万分の一の「金の犬」出現確率や、Pump.fun上で1000ドル以上の利益を得られるユーザーはわずか3%に過ぎないこと、さらにMEMEの機関化がますます顕在化していることを考えると、ユーザーの立場からは、いかに公平に見えても「切り取る側」と「切り取られる側」の構図は避けられない。おそらくこうした現状ゆえに、MEMEにファンダメンタルズを加えることが新しいプロジェクトの開発モデルになっている。多くのDesciやAIMEMEなどの比較的長期的なプロジェクトがこのモデルを採用しているが、現時点では依然として一過性のものが主流であり、「速く逃げ切ることが生き残る鍵」の重要性はますます高まっている。

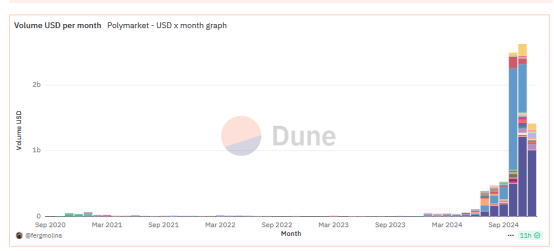

また、米国大統領選の影響を受け、もう一つの神アプリが表面化した。Polymarketは市販のギャンブルプラットフォームを凌駕し、高い正確性で予測市場で一躍有名になった。10月だけで、Polymarketのサイト訪問数は3500万回に達し、FanDuelなどの人気ギャンブルサイトの2倍。月間取引高も4月の4000万ドルから25億ドルへと急増した。広範なユーザー層と真の需要は明確な価値提供を意味しており、V神が称賛するのは当然のこと。唯一惜しまれるのは、大規模な暗号資産ユーザーへの転換がまだ実現できていないことだ。だが、「メディア+ギャンブル」という新しい融合形態は、確かにゆっくりと近づいている。

時間は年末に至り、大規模モデルは技術からアプリケーションへと移行し、熾烈な競争構図が明らかになった。AIはWeb3のホットトピックとして一年間揺れ動いた後、ついに再び逆襲し、年度の黒馬となった。MEMEがまず火をつけ、Truth Terminalが金の犬GOAT、ACT、Fartcoinを連れて急速に登場し、百倍神話が再現。AIエージェントというニッチなアプリケーションの波を巻き起こした。現在、ほぼすべての主流機関がAIエージェントを支持しており、DeFiに次ぐ第二の現象級トレンドだと見なしている。ただし現時点では、この分野のインフラは未整備で、アプリケーションも主にMEMEやBotといった表層に集中しており、AIとブロックチェーンの深層的結合は少ない。しかし「新しさ」こそがチャンスでもある。サイバースペースでの投機的取引には、しばらく様子見が必要だろう。

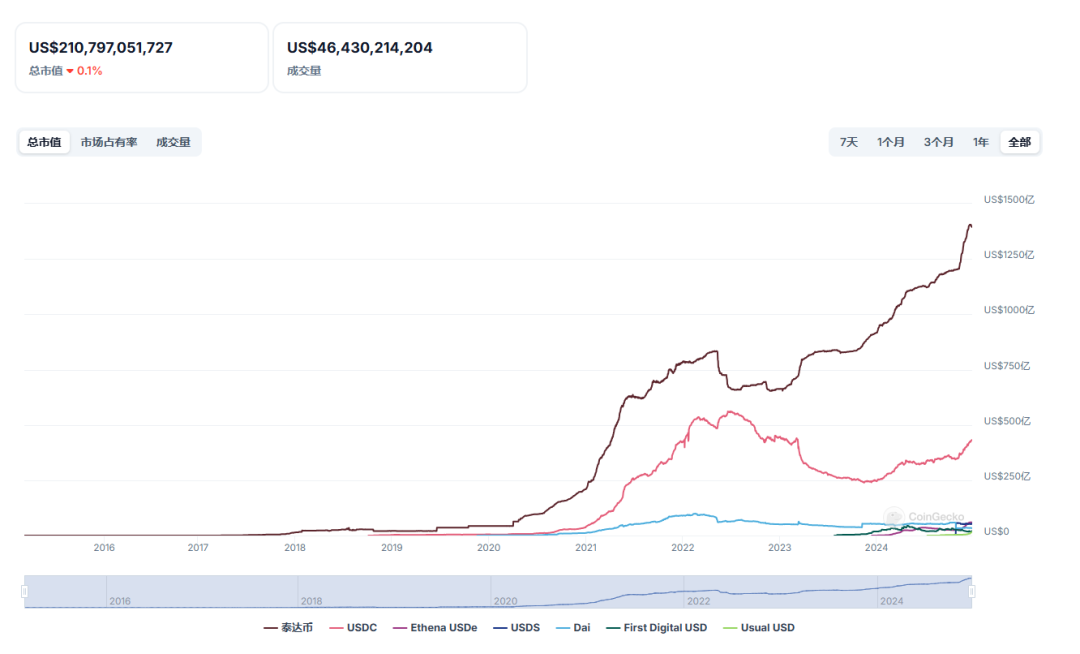

一方、今回のブルマーケットの核心ドライバーである機関に注目すると、伝統的金融とWeb3をシームレスにつなぐPayFiが当然ながら最前線に立つ。ステーブルコインとRWA(現実資産のトークン化)がその代表例である。ステーブルコインは今年、長年待ち望まれていた大規模な実用化の兆しを見せ、暗号領域での急成長に加え、世界の決済・送金市場でも一席を占めるようになった。サハラ以南アフリカ、ラテンアメリカ、東欧地域では、伝統的銀行システムを迂回し、直接ステーブルコインで取引・決済を行うケースが増え、規模は前年比40%以上増加した。現在流通しているステーブルコインの価値は2100億ドルを超え、2020年の数十億ドルから飛躍的に増加。公共ブロックチェーン上でステーブルコイン取引を行うアドレスは月平均2000万以上。2024年上半期だけで、ステーブルコインの決済額は2.6兆ドルを超えた。新製品としては、Ethenaが今年のステーブルコインプロジェクトの中で最も亮眼な成果を上げ、利付ステーブルコインのブームをさらに加速させた。Ethenaはまた、AAVEが今年収益を上げた主な原動力でもあった。一方、RWAはベライダーの参入発表をきっかけに完全に火が付き、3年前には20億ドルにも満たなかった市場規模が、今年には140億ドルにまで拡大。融資、不動産、ステーブルコイン、債券など幅広い分野に及んでいる。

実際、PayFiの発展は市場の動きと一致している。内部市場の成長が頭打ちになり、その限界を突破するために、主流化を目指す機関マーケットが新たなサイクルの始まりを迎えている。このため、PayFiは現在まさに重要な段階に入っている。特筆すべきは、伝統的金融システムとの接続性により、この分野は政府機関にとっても最も好まれるWeb3分野となっており、例えば香港はすでに来年の重点発展分野としてステーブルコインとRWAを掲げている。

もちろん、一見順調に見えるものの、否定できないのは、約2年に及ぶマクロ的な引き締めと業界の下降局面という二重の下で、暗号分野は異常に厳しいストレステストを経験したということだ。革新的アプリの出現が難しく、内部対立が激化し、再編・買収が頻発。流動性の減少は暗号業界の路線分化を促進し、ビットコインに資金が集中し、他のコインから価値を吸い取る構図が生まれた。アルトコイン市場の今年の大半は「ゴミ時間」と呼ばれる低迷期に陥り、「今サイクルにアルトコインはない」とする神魚の発言は繰り返し証明と反証を繰り返した。ようやく年末、ウォール街の注目を受け底入れ反発し、アルトシーズンの幕開けを迎えた。現時点では、路線分化は短期間続くだけでなく、さらに激しくなる傾向にある。

02 2025年を展望:新サイクル、新アプリ、新方向

視点を現在に戻すと、新年の鐘が間もなく鳴る。2025年を展望すると、トランプ政権が暗号資産の新時代を切り開き、強大な資本を持つ機関たちも動き出している。現時点で、15以上の機関が来年の市場予測を発表している。

価格予測に関しては、すべての機関がビットコインの価値を肯定的に見ており、15万〜20万ドルが6つの機関が予想するピーク価格帯である。VanEck、Dragonflyは来年の価格が15万ドルに達すると予測。Presto Research、Bitwise、Bitcoin Suisseは20万ドルになると見ている。戦略的保有を前提とすれば、Unstoppable DomainsやBitwiseは50万ドル、あるいはそれ以上の価格を提唱している。他のコインについては、VanEck、Bitwise、Presto Researchが予測を提示。ETHは6000〜7000ドル程度、Solanaは500〜750ドル、SUIは10ドルに達する可能性があるとしている。Prestoとフォーブスは暗号資産の時価総額が7.5〜8兆ドルに達すると予想。Bitcoin Suisseはアルトコインの時価総額が5倍に増加すると述べている。

価格予測には根拠がある。ほぼすべての機関が来年米国経済がソフトランディングすると予想しており、マクロ環境は改善され、暗号規制も緩和されると見ている。5機関以上がビットコインの戦略的保有に前向きな姿勢を示し、少なくとも一つの主権国家と多数の上場企業がビットコインを保有に含めると予想。すべての機関がETFからの流入増加は避けられない事実になると見ている。

具体的なトレンド分野では、ステーブルコイン、資産のトークン化、AIが機関の最も注目する分野である。ステーブルコインに関して、VanEckは来年の決済量が3000億ドルに達すると予測。Bitwiseは立法の加速、フィンテック応用の促進、グローバル決済の推進により、規模が4000億ドルに達すると予想。Blockworks Mippoはさらに楽観的で、4500億ドルの規模を予測している。a16zも、企業がますますステーブルコインを支払い手段として受け入れると見ており、Coinbaseの報告書では、「暗号資産の次の本格的普及(キラーアプリ)はステーブルコインと支払いから生まれる可能性が高い」と指摘している。

資産のトークン化に関しては、a16z、VanEck、Coinbase、Bitwise、Bitcoin Suisse、Frameworkがいずれも前向きな見方をしている。a16zの予測では、ブロックチェーンインフラのコスト低下により、非伝統的資産のトークン化が新たな収益源となり、分散型経済の推進力になるとしている。VanEckは具体的な数値を提示し、トークン化証券の価値が500億ドルを超えると予想。これはBitwiseの予測とも一致している。Messariは現実に基づいて差別化された結論を出し、金利低下に伴い、トークン化国債は抵抗に遭う可能性があるが、チェーン上に放置された資金はより注目を集め、焦点が伝統的金融資産からチェーン上の機会へと移る可能性があると分析している。

AI分野では、もともとAIに巨額投資しているa16zは、AIと暗号資産の融合に対して極めて楽観的。AIエージェントの自律性が大幅に強化され、人工知能が専用ウォレットを持ち、主体的な行動を可能にするようになると予測。分散型自律チャットボットが、最初の真正な自律的高価値ネットワークエンティティとなるだろう。Coinbaseもこれを支持し、「暗号ウォレットを装備したAIエージェント」が破壊的革新の最前線になると明言している。VanEckは、AIエージェントのチェーン上アクティビティが100万件を超えると予測。Robot Venturesは、AIエージェント関連トークンの時価総額が少なくとも5倍に増加すると見ている。Dragonflyはトークン価格の大幅上昇には同意するものの、実用面ではやや慎重な見解を示し、基盤プロトコルの応用は限定的かもしれないと述べている。

BitwiseとDefiprimeは核心的な使用シーンを指摘。前者はAIエージェントがMEMEブームを牽引すると予測。後者はDeFiこそが深層融合の場になると主張。Messariはより具体的な道筋を提示。AIと暗号資産の融合には三つの方向があるとしている。第一に、BittensorやDynamic TAOのような新型AIカジノ。第二に、ブロックチェーン技術が小型・専門モデルのファインチューニングに使われること。第三に、AIエージェントとMEMEの融合である。

その他にも、各機関の注目ポイントは異なる。YBBはDeFi復活が2025年の主調になると予測。Robot VenturesはアプリチェーンとL2分野で統合の波が起きると見込む。Messariは2025年までにほぼすべてのインフラプロトコルがZK技術を採用すると予想。DEPIN業界は2025年までに収益が8桁から9桁未満に達すると予測。VanEckとBitcoin SuisseはNFTが再び復活すると見ているなど、詳細は省く。

03 総括:投資家の行く先は?

見解に若干の違いがあり、細部の分野でも差異はあるものの、どの機関も来年に対して楽観的かつ前向きな期待を持っていることは明らかである。価格の上昇、エコシステムの拡大、主流化の進展――これらすべてが2025年にさらに高みへと登ると予想されている。

価格面だけで見ても、主要コインの価格上昇は必然であり、特に来年第1四半期は政策面での好材料が密集する時期となるだろう。アルトコイン市場は引き続き分化を続ける。ETFの影響により、規制適合性の高いアルトコインが資金流入とナラティブの継続をしやすく、他のコインは徐々に縮小。マクロ流動性に緊張が生じれば、アルトコインのリスクはさらに顕在化する。

産業面では、強力な老舗パブリックチェーンは依然エコリーダーの優位性を保つが、新興チェーンからの衝撃は避けられない。イーサリアムのバリュー捕獲とナラティブ手法は継続的に注目されるが、外部資金の流入がそれを和らげるかもしれない。技術面ではスケーリングとアカウント抽象化の普及が2025年のイーサリアムの重要な突破口となるだろう。Solanaは資本の発言力の下で成長の原動力を維持するが、MEMEへの依存は潜在的危機をはらんでおり、Baseとの競争はますます激化する。また、MonadやBerachainなど、新たなパブリックチェーンが市場に参入し、競争がさらに激しくなると予想される。

インフラ整備からアプリケーション発展へが今後の産業大勢であり、コンシューマーアプリが今後数年の重点となる。アプリチェーンおよびチェーン抽象化がDApp構築の主な方式になるだろう。トレンド分野としては、DeFi復活が共通認識だが、現時点ではAAVEに集中している。中心的な注目は支払い分野にあり、HyperliquidとEthenaは引き続き注目の的である。

MEMEの投機ブームは短期的にはおそらく継続するが、ペースは明らかに鈍化する。特にアルトシーズンの影響下ではなおさらである。ただし、Politifiなどの重点分野には比較的長いナラティブが残っている。それでも、MEME周辺のインフラはさらに整備され、ユーザーエクスペリエンスが向上し、利用の敷居が下がり、MEMEの機関化は不可避の流れとなる。注目に値するのは、新たなトークン発行方式はいつでも新たなブームを巻き起こす可能性があることだ。

新規市場のドライバーが機関であるため、機関が注目する分野は加速的に発展すると予想される。ステーブルコイン、AI、RWA、DePinは次なる重点ナラティブとして残り続けるだろう。また、流動性が逼迫する環境下では、レバレッジを高めるチェーン上流動性ツールやプロトコルが大概の場合、支持を受けることになる。

新サイクルが目前に迫っている。投資家としての選択肢は、古いものを捨て、新しいものを受け入れ、サイクルを発見し、それに順応し、深く研究し、積極的に参加すること――それしかない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News