三面理論:ピラミッド構築のための究極ガイド

TechFlow厳選深潮セレクト

三面理論:ピラミッド構築のための究極ガイド

「物質はいつの瞬間にも保存されている――人類が貨幣を発明するまでは。」

著者:暗潮韋馱

TL;DR

あなたが認めようとしまいと、人類文明の大きな進歩の多くは根拠なくとも楽観的な仮定に由来しており、貨幣こそまさにその最良の例である――すなわち、「等価な見返り」を他の主体が提供できるという盲目的な楽観的仮定だ。

我々の祖先は疑問を挟まず、貨幣を食料の代替物として受け入れ、自ら創造した価値と交換していた。だが事実は、貨幣とは債権者と債務者の間の社会的関係を記録する帳簿上の記号にすぎず、本質的価値を持つ必要は一度もなかったのだ。

しかし今、我々はこの現象に「ポンジ」というより適切な名前を与えている。以下では、暗号資産やそれ以外の領域におけるポンジ構造を識別・理解・設計し、最終的に支配して利益を最大化する方法について説明する。これが私が提唱する「三つのポンジ問題(The Three Ponzi Problem)」である。

ポンジとは何か?

簡潔に言えば、ポンジとは資金需要と予想収益との不一致により「ギャップ」が生じ、その「ギャップ」をさらに新たな不一致で埋めなければならない経済システムのことである。(この定義は筆者のオリジナルであり、ここに明記する。)

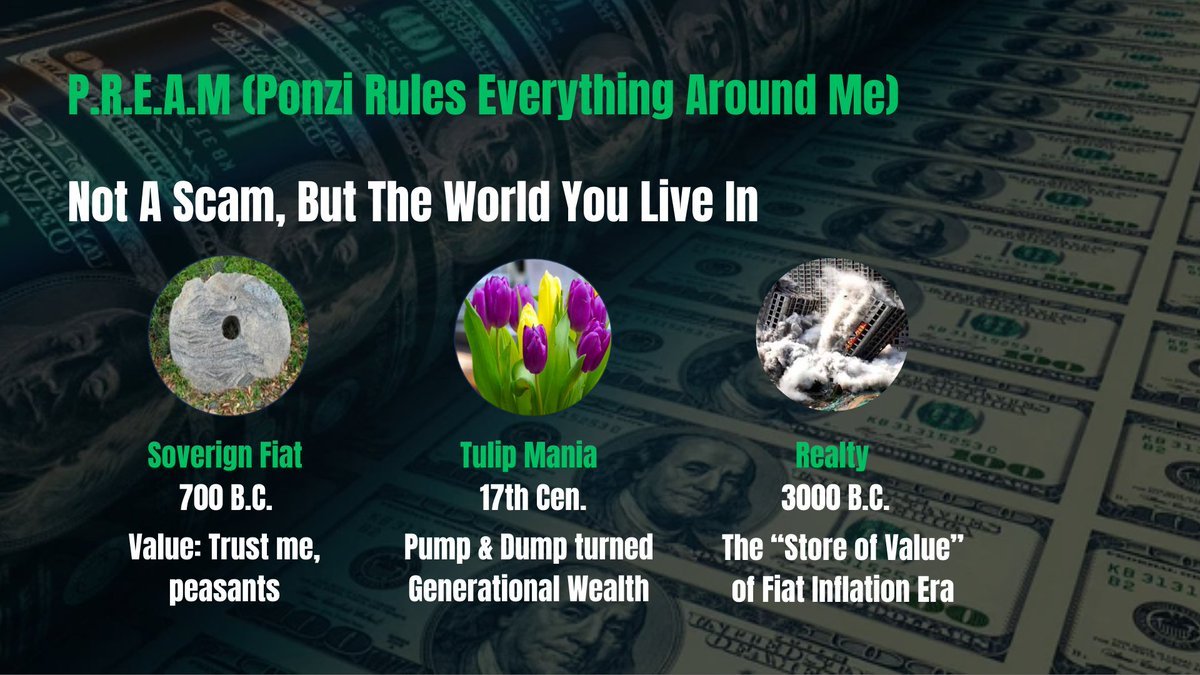

すべてのポンジは「人為的」に設計されたシステムか? 答えはイエスだ。だがそれは必ずしも詐欺ではない。この「ギャップ」が参加者にとって妥当かつ容認可能なものと見なされるかどうかによる。歴史的には、こうした「ギャップ」はしばしば「主権信用」「合法性」「マーケットコンセンサス」などといった美辞麗句で飾られてきた。ポンジは絶対的な概念ではなく、その真の本質はマクロ的な視点からでなければ見えにくい。なぜなら多くのポンジはミクロレベルでは典型的な特徴を示さないからだ。

実際、ポンジは想像以上に日常にあふれており、しばしば理にかなったもののように見える。住宅用不動産市場を例に挙げよう。これは紀元前3000年頃から存在し、「生産的な」価値保存手段とされてきた。だが実際には、現代の法定通貨が引き起こす急速かつ持続的なインフレがなければ、このような価値論理は成り立たないのだ。

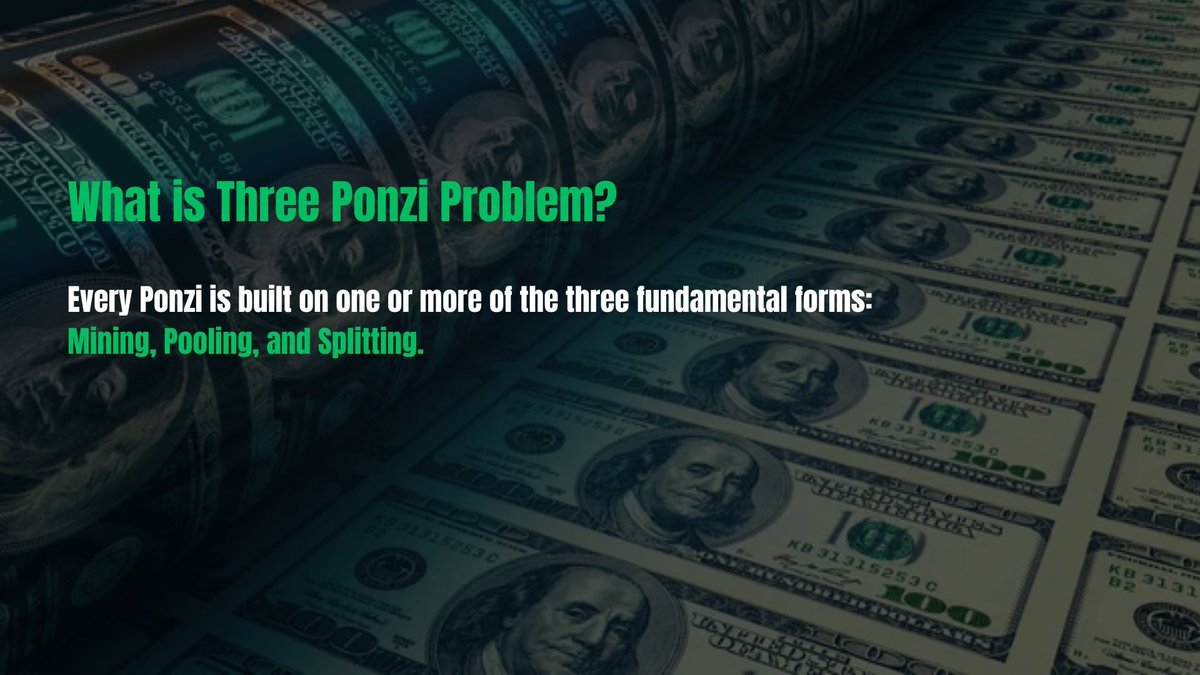

三盤理論とは何か?

すべてのポンジは必然的に以下の三つの基本形態――配分盤(Mining)、共助盤(Pooling)、分割盤(Splitting)――のいずれか、あるいは複数の組み合わせによって成立している。

これは奇妙に聞こえるかもしれないが、三盤理論はマクロでもミクロでも、ほぼすべてのポンジシステムの設計・運営のためのガイドフレームワークとなりうる。

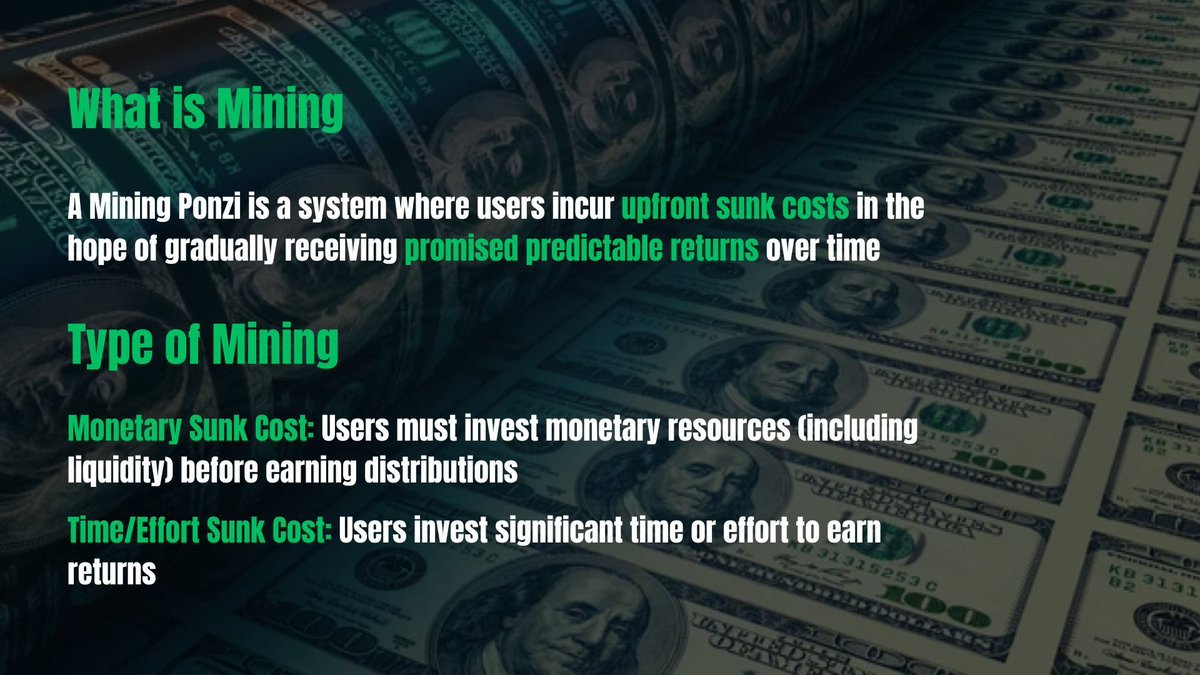

三盤 - 配分盤

配分盤とは、ユーザーが初期の埋没コストを負担し、一定期間後に約束された固定リターンを得ることを期待するシステムである。

配分盤のタイプ

A. 資金型埋没コスト ユーザーが収益を得るために資金(流動性の機会コストを含む)を投入する必要がある。例:ビットコイン/KASPA/FILのマイニングエコシステム(ビットコイン自体は除く)、PoSステーキング/再ステーキング(L1上)、DePIN、Plustokenのような配分盤など。

B. 時間/労力型埋没コスト ユーザーが時間や労力を大量に投入して報酬を得ようとするもの。例:Pi Network、Galxeバッジキャンペーン、意味のないDiscordロール争い、TelegramのミニアプリDOGSなど。

配分盤評価の主要指標

-

固定埋没コスト:回収不能な一時的な投資(例:ビットコイン専用マイニング装置)。

-

増分埋没コスト:単位当たりの追加収益を得るために周期的に発生する回収不能なコスト(例:電気代やメンテナンス費)。

-

引き出し可能なリターン:自由に引き出して換金可能な報酬。

-

再投資サイクル:埋没コストの償却後に再投資が必要となる周期。

-

外部流動性:外部取引所でのこの配分トークンの利用可能な流動性。

崩壊モデル

配分盤が崩壊する条件: 実際の増分埋没コスト + 外部流動性 < 引き出し可能なリターン この時点で、システムの運営者は配当停止と「逃亡」によって利益を得るべきである。

崩壊を遅らせる方法(BTCマイニングの例)

-

フライホイール効果の活性化:高価格 → マイナー機器需要増 → 機器価格上昇 → 製造業者が現金を獲得 → 製造業者が価格をさらに押し上げる。

-

総埋没コストの上昇:追加トークンを得るための最低総埋没コストを継続的に引き上げ、「停止価格(shut-down price)」を押し上げる。

-

法定通貨建ての埋没コスト:トークン建て価格を避ける。早期参加者に不当な優位を与えるため、埋没コストを高める効果が損なわれる。

-

初期段階での流動性管理:初期に外部流動性を最小限に抑え、早期売却を防ぎ、トークン保有の支配を維持する。

ケーススタディ:ビットコインマイニングエコシステム

ビットコインマイニングエコシステム――最も古典的でうまく機能している暗号資産界のポンジシステムの一つ――とビットコイン($BTC)自体を振り返ろう。多くの歴史的謎が解ける。

なぜBTCは2013年に暴騰したのか($10 → $1000)?

2013年はASICマイナーが登場した年であり、これによりマイナー機器メーカーが収益と販売面で主導権を握り、ビットコイン初の「マーケットメイカー」となった。また、当時は高効率・高流動性の取引所や流動性モデルが存在せず、低外部流動性により価格操作が容易になり、フライホイール効果が発動した。

2021年以前、鉱夫主導のサイクルでビットコイン価格はどのように上昇したか?

-

鉱夫のコスト(電力・設備)は法定通貨建て。

-

中国共産党による政策打撃(2019年以降)により、電力コスト追求のために鉱夫が完全損失を被るリスクが高く、増分コストは電力費以上に大きかった。

-

これらの政策により、総埋没コストおよび「停止価格」は帳面上の数字よりもはるかに高くなり、結果的にビットコイン価格を客観的に押し上げた。

三盤 - 共助盤

共助盤とは、ユーザーが流動性を提供することで、貢献単位あたりの固定リターンを約束されるシステムである。配分盤とは異なり、資産をロックする必要はなく、高取引量に依存して動作する。カジノが個々の勝敗ではなく、取引総額から手数料を得るのと同じ原理だ。

共助盤のタイプ

-

純粋なネズミ講分配型:新規参加者の誘致を通じてリターンを得るもの。資金流入のみに依存(例:Forsage.io、1040陽光プロジェクト)。

-

準オプション型:参加者間で資金が循環し、新規資金で旧参加者への支払いを行う(例:A→B→C→A)。達成目標未達時には清算またはリセット条項を設けることが多い(例:FOMO3D、3M、全体としてのミームコイン市場)。

-

流動性マイニング型:流動性提供により収益を得るが、通常は退出機会を犠牲にして高いリターンを得る。

DeFiユーザーにとっては馴染み深い。なぜなら、大多数のDeFiツールは本質的に「マクロL1共助盤」の一部であり、貸借プロトコルなどが該当する。こうしたシステムにおける投機的トークンダイナミクスこそが、根本的な不一致の源なのだ。

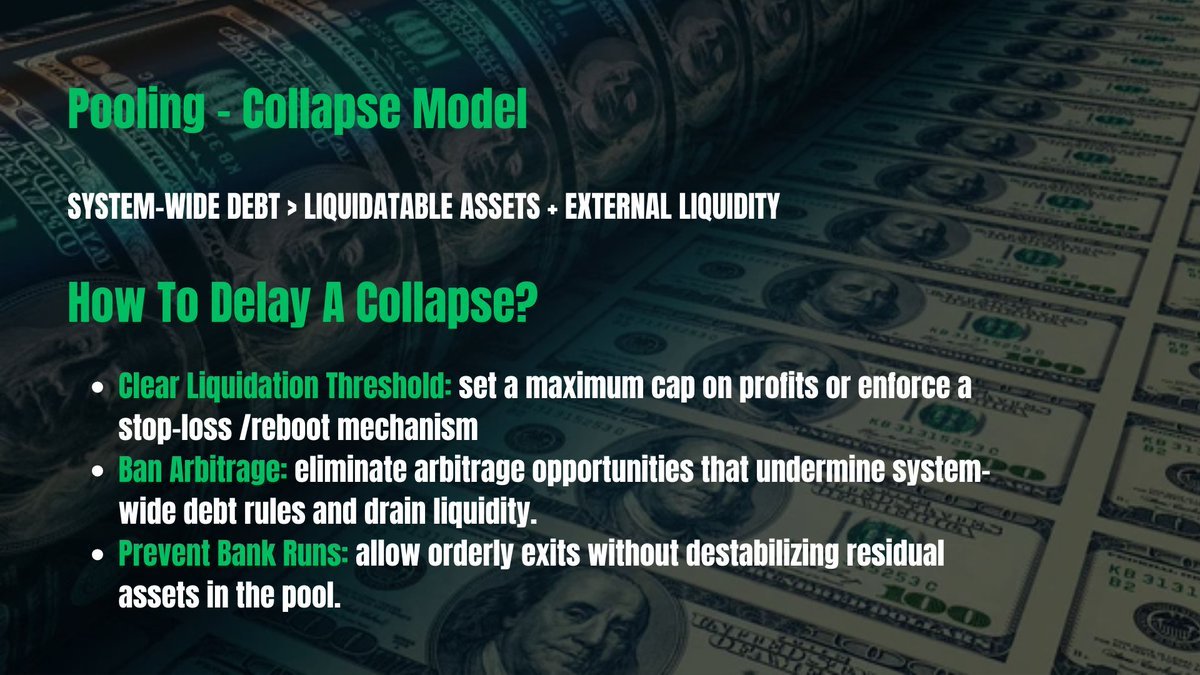

崩壊モデル

共助盤が崩壊する条件: システミック債務 > 清算可能な資産 + 外部流動性。

ポンジ設計者の利益は通常、手数料やフロントランニングによって得られる。

崩壊を遅らせる方法

-

明確な清算閾値の設定:最大利益上限の設定、強制的な損切り/リセット機構の導入。

-

裁定取引の禁止:システム的債務ルールを破壊し流動性を枯渇させる裁定機会を排除。

-

取り付け防止:順序立てた退出を許可し、プール内の残存資産に破壊的影響を与えないようにする。

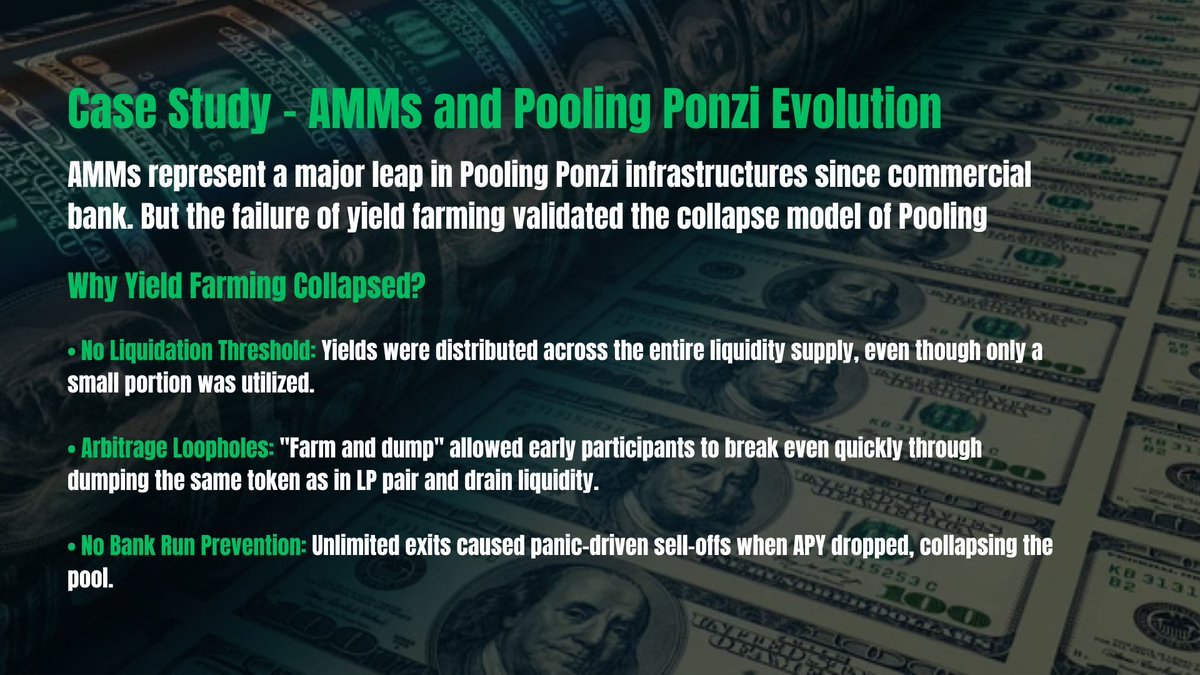

ケーススタディ:AMMと共助盤の進化

AMM(自動マーケットメーカー)は、共助盤インフラにおいて商业银行の出現に匹敵する重大なブレイクスルーを成し遂げた。

なぜDeFi Summer後にLP流動性マイニングが崩壊したのか?

なぜ新しい収益共助盤はUni V3モデルに近づいているのか(例:@MeteoraAGのLP Army)?

Uni V2流動性マイニング:

Uni V2では、ユーザーは無期限に流動性を提供でき、高い年利(APY)で同種のトークン報酬を得られた。

崩壊の理由:

-

清算閾値の不在:実際に使われた流動性の一部だけではなく、プール内にある限り、無制限に自社トークン報酬を受け取れた。

-

裁定の抜け穴:「掘って・売って・引き出す(dig-sell-dump)」戦略により、早期参加者は迅速に元を取ることができ、その後はリスクゼロで裁定を行い、残りのLPの流動性を枯渇させた。

-

取り付け防止策なし:退出制限がないため、APY低下時にパニック売りが発生し、プール全体を崩壊させた。

Uni V3が問題をどう修正したか:

-

清算閾値:特定の価格帯内でのみ流動性が報酬対象となる。

-

取り付け防止:ある価格帯の流動性撤退が他の帯域の報酬や流動性に影響しない。

-

裁定の修正:多くのプロジェクトが即時報酬を廃止し、ポストDeFi Summer以降はポイント制度に移行。ただし、これは分割盤設計において新たな問題を引き起こす。

三盤 - 分割盤

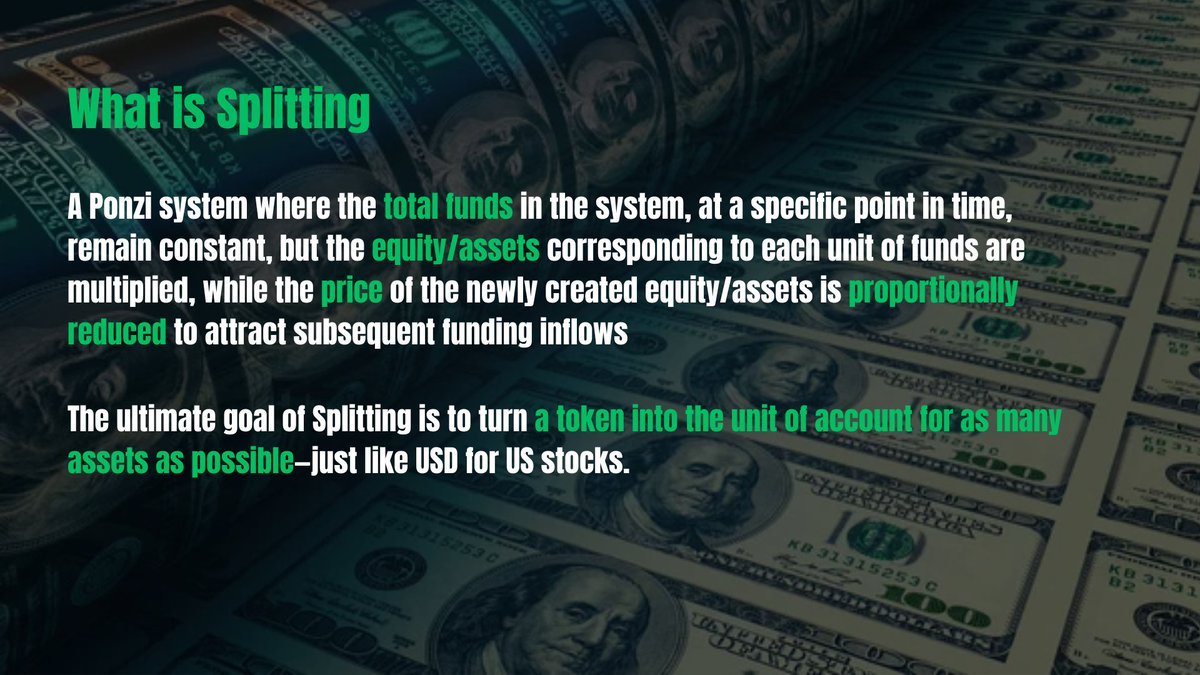

分割盤とは、ある時点での総資金が一定に保たれつつ、各単位資金に対応する権益または資産の数量が倍増され、同時に新しく生成された権益・資産の価格が比例的に下落することで、後続の資金流入を誘導するポンジシステムである。これは伝統的金融における株式分割と極めて類似している。

私の見解では、分割盤は最も複雑かつ制御が難しいポンジシステムである。単独で存在することは稀で、他の一種または二種のポンジ形態に「バブル除去」メカニズムとして内包されることが多い。

暗号資産における分割盤

暗号資産において、すべてのL1/L2は本質的に配分盤だが、もし「エコシステム」を構築する必要があるなら、同時に分割盤でもある。例:

-

BTCインスクリプション/ルーン/L2 は BTCに対して;

-

PumpdotFun は Solanaに対して;

-

aixbt/Luna/Game は Virtualに対して;

分割盤の究極の目標は、あるトークンを米国株式におけるドルのように、可能な限り多くの資産の価格基準単位に変えることである。

なぜか?

なぜなら、ドルもL1トークンも、本質的に空から創出されたものだからだ。より高い名目ROIを提供することで錬金術を実現し、「偽のお金で本物のお金を手に入れる」のである。

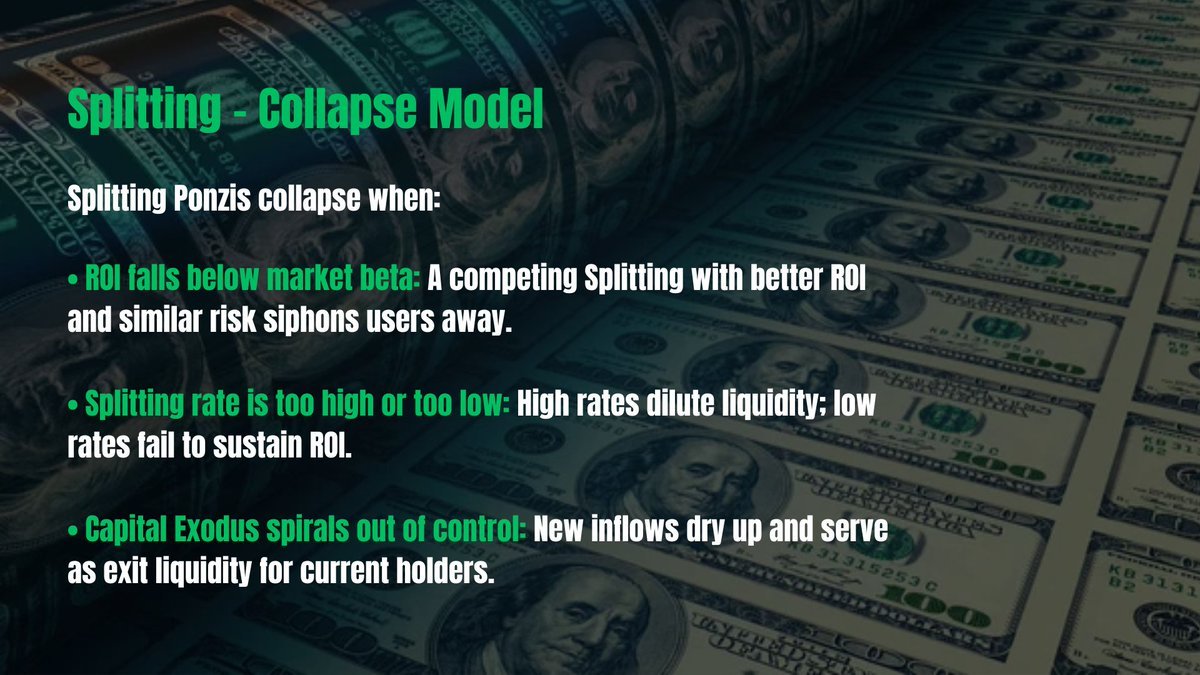

崩壊モデル

分割盤が崩壊する条件:

-

ROIが市場基準βを下回る:類似リスクでより高いROIを提供する競合分割システムにユーザーが流出する。

-

分割率が高すぎるまたは低すぎる:高すぎると流動性が希薄化し、低すぎるとROIを維持できない。

-

資本流出:新規資金流入が枯渇し、既存保有者が退出流動性として急激に撤退する。

ポンジ設計者の主な利益はフロントランニングから得られる。

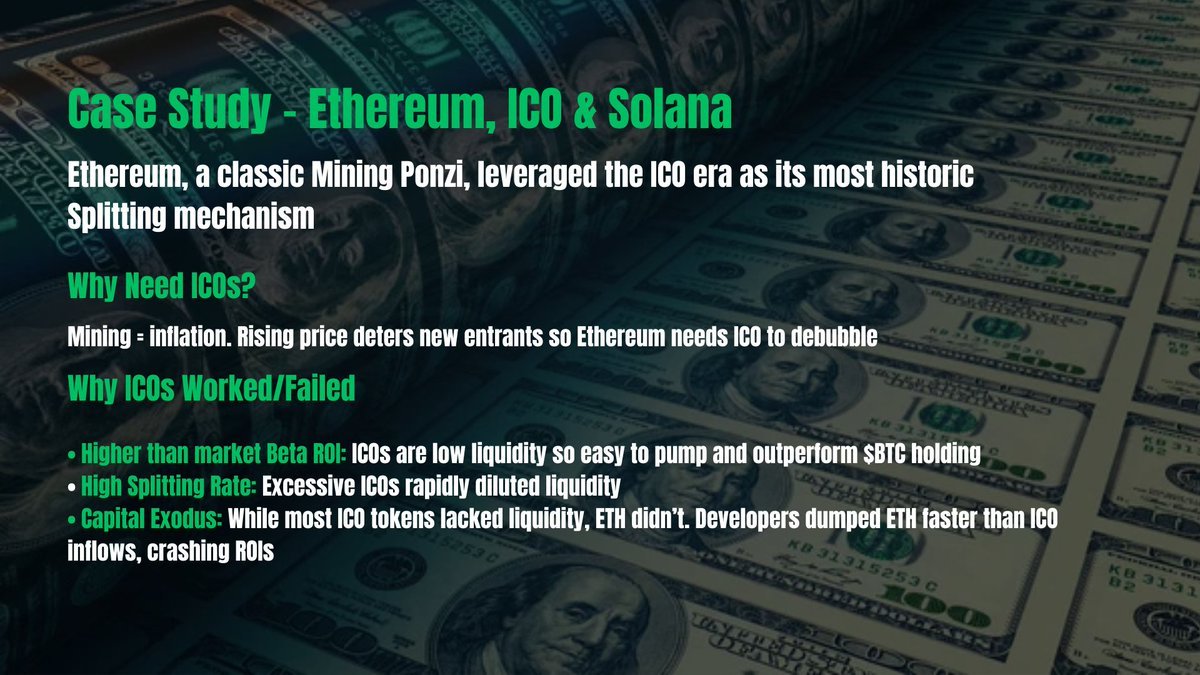

ケーススタディ:イーサリアム、ICO、ソラナ

イーサリアムは古典的な配分盤だが、ICO時代を通じて史上最重要な分割メカニズムとなった。

なぜイーサリアムはICOを必要としたのか?

-

マイニング=インフレ:上昇する「停止価格」が高すぎると、新規参加者を自然に排除してしまう。

-

分割メカニズムによる資金誘致:ICOは参加者に$ETH保有を促し、彼らがICOトークンを購入するよう仕向け、$ETHを価格基準単位に変え、バブル除去を実現した。

なぜICOは成功/失敗したのか?

- 高ROI:ICOのリターンは$BTCや旧世代トークン保有よりも遥かに高かった。多くのICOは流通供給量がほぼ100%、FDVが低く、低流動性環境で爆発的ROIを生んだ。

-

高分割率:多すぎて早すぎるICOが全体の流動性を希薄化した。

- 資本流出:当時のほとんどのICOトークンは流動性が乏しく、参加者は資金を回収できず、一方$ETHはそうではなかった。開発者がETHを売る速度が資金流入を上回り、ICO参加者自身が退出流動性となってしまった。最終的にROIが崩壊した。

そのため、当時の$ETHは「デービス・ダブル・クラッシュ」を経験した。

2024年のイーサリアムの苦境

-

資本流出:LSD、再ステーキング(Restaking)、PointFiなどで資金をロックし、実効流通量(投機参加可能な取引量)を低下。

-

分割率の鈍化:新規プロジェクトは主に内輪主導。「イーサリアム財団およびVitalikとの整合性と正統性」を名目にV起業。

-

低ROI:ソラナがETH時代のICOモデル(Pump.funなど)を復活させたのに対し、イーサリアムのROI競争力は劣る。

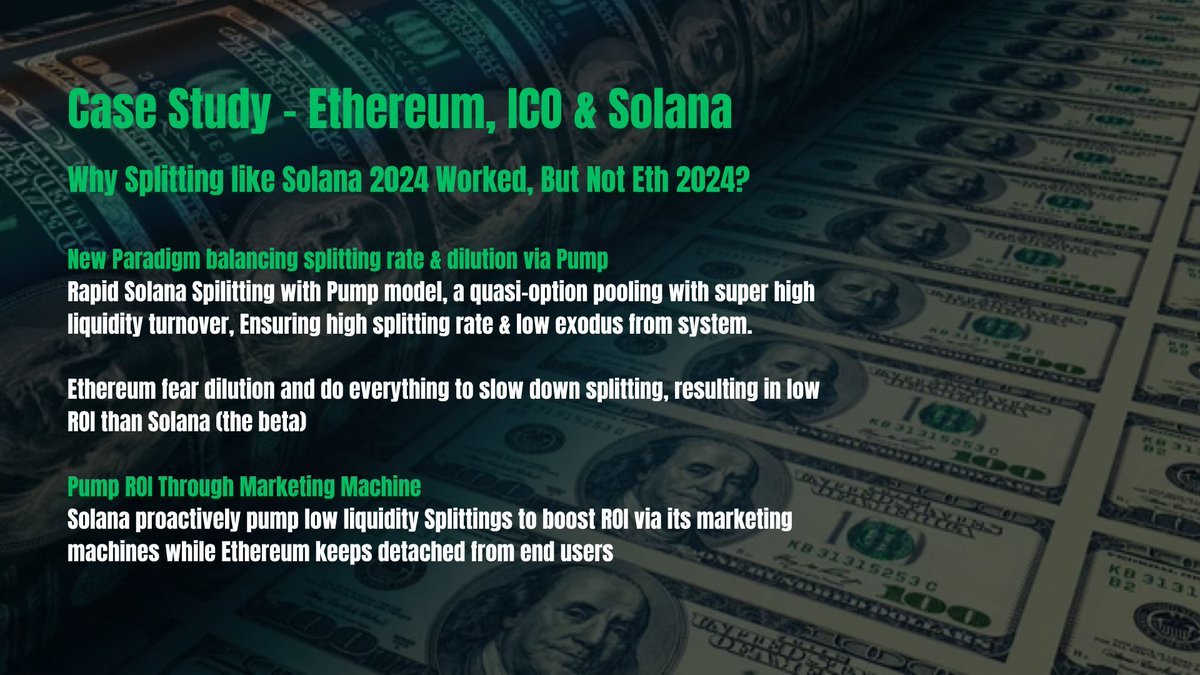

なぜソラナの2024年分割は成功したのか?

Pumpで分割率と希薄化をバランス

ミームコインは$SOLを価格基準単位とするソラナの分割資産であり、Pumpメカニズムで加速される。Pump自体が共助盤として動作し、流動性の回転が非常に速いため、準オプションの循環をシミュレートしている。これにより、高分割率による流動性希薄化問題が効果的に緩和され、資金が市場内に留まり続け、新規ユーザーの参入ハードルを低く保てる。

マーケティングマシンでROIを向上

ソラナは唯一、専属の「マーケティングマシン」を持つL1である。Colosseum / Superteamコミュニティから大規模な動画クリエイター、KOLネットワーク(Jakey、Nick O'Neil、Banger、Threadguyなど)まで。

Toly、Mert、Rajといった中心的影響力者と連携し、ソラナは意図的に流動性を新興の低流動性ミームコインやプロジェクトに誘導し、市場基準を超える指数関数的ROIを提供し、$SOL-ミームコインのフライホイール効果を推進した。

同様の戦略はSuiやVirtual(LunaやaiXBTなど)にも模倣されている。

三盤設計の心法と三盤の融合

各ポンジはそれぞれの閉鎖的仮定のもとで動作し、内在する崩壊モデルに制限される。これらの制限は、配分盤(Mining)、共助盤(Pooling)、分割盤(Splitting)の特性を統合することで緩和可能であり、それぞれ独自の役割を持つ:

-

配分盤:資産をロックし、AUM(管理資産総額)を最大化。

-

共助盤:高取引量から「搾取」。

-

分割盤:子盤の価格変動を通じて主盤のバブルを除去。

ポンジシステムを設計する際は、まず次の基本的な問いから始めるべきだ:

-

この設計で庄家(運営者)はどうやって儲けるのか?

-

庄家はどのような崩壊を容認できるのか?

そうすれば、どの盤を選ぶべきかわかる。

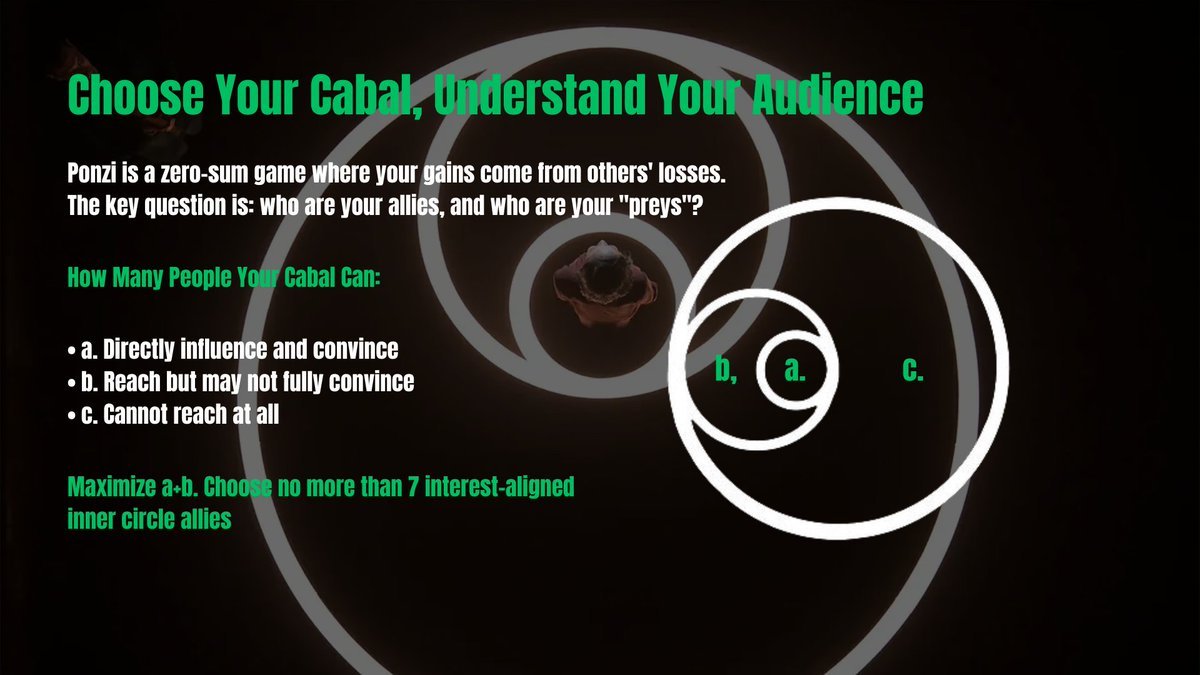

自分の陰謀グループを選択し、ターゲット層を理解せよ。

ポンジはゼロサムゲームであり、利益と損失は同じ源から来る。肝心なのは:誰が味方で、誰が「獲物」か?

まず、自分の陰謀グループの能力範囲を理解せよ:

-

a. 直接影響し、説得可能な人々

-

b. 到達できるが、完全に説得できるとは限らない人々

-

c. 完全に到達できない人々

効果的な陰謀グループとは:

-

a + b のカバレッジを最大化すること

-

利益の高度な一致

-

各メンバーに明確な役割を割り当てること

-

メンバー数は7人以下に保ち、円滑な協力を確保すること

これにより、ある「特に人気のある」顧問が複数チームに登場したり、あるVCが初期ラウンドで取引所VCに置き換えられたりする理由も説明できる。

次に、ターゲット層とその特性を理解せよ。主要指標:

-

年代:80、90、00年代生まれか? 成長環境はどれほど自由だったか?

-

情報源:Twitter、Telegram、TikTok、WeChatのどれを使うか?

-

金融観念:フリーランス、財務的自由、時間の自律性に対する態度は?

-

知識レベル:暗号資産の基礎知識を理解できるか?

-

リスク志向:受動的収益(金利)か、能動的リターン(トレード)か?

典型的な「運命共同体として暗号圏に入る」人物像:

-

少なくとも80/90/00年代生まれ

-

Twitter、TikTok、Telegramを使用

-

フリーランス志向、社畜体制への拒否

-

能動的金融活動を好み、取引を重視

TikTokユーザーは少し異なる――彼らはPvP(プレイヤー対プレイヤー)モデルを好む傾向が強く、成長期がマクロ的成長のない現状維持の時代だったためだ。

これらは「新人類」(ガンダムに出てくるような)であり、超金融化された世界観を受け入れている。彼らには「フェアスタート」「反機関」「反政治的正しさ」の物語を売り込め。

もし上記の人物像があなたのターゲットに合わない場合:

彼らが盲信する権威の推薦を借りるか、偽造せよ。彼らは権威主義的ルールの下の順民に近い。

三盤設計の第一原理:決して人間性に逆らうな

歴史が証明しているのは、開発者の信念などどうでもいいということだ。暗号資産プロジェクト(ポンジに限らず)において、持続可能性は注目度に道を譲らざるを得ない(まず生き延びねばならない)。そして注目度は、人間性との一致に依存する:

-

永遠に続くものなどない:自分のプロジェクトだけが例外だと期待するな。

-

知覚が現実に勝る:ポンジの核心は人心を操る芸術。あなたのプロジェクトが自称する通りである必要はない。ターゲット層の認識に合致し、信じさせればそれでよい。

-

彼らに賭けさせよ:安全のためにユーザーの博打の機会を奪ってはならない。あなたのターゲット層は冒険を好む。そうでなければ、暗号世界に足を踏み入れないだろう。

-

堂々と「ご参加ありがとう」と言え:冷静に対処せよ。あなたの最優先は利益を得ることであり、プロジェクトへの感情的執着ではない。トレンドが去れば、潔く撤退せよ。

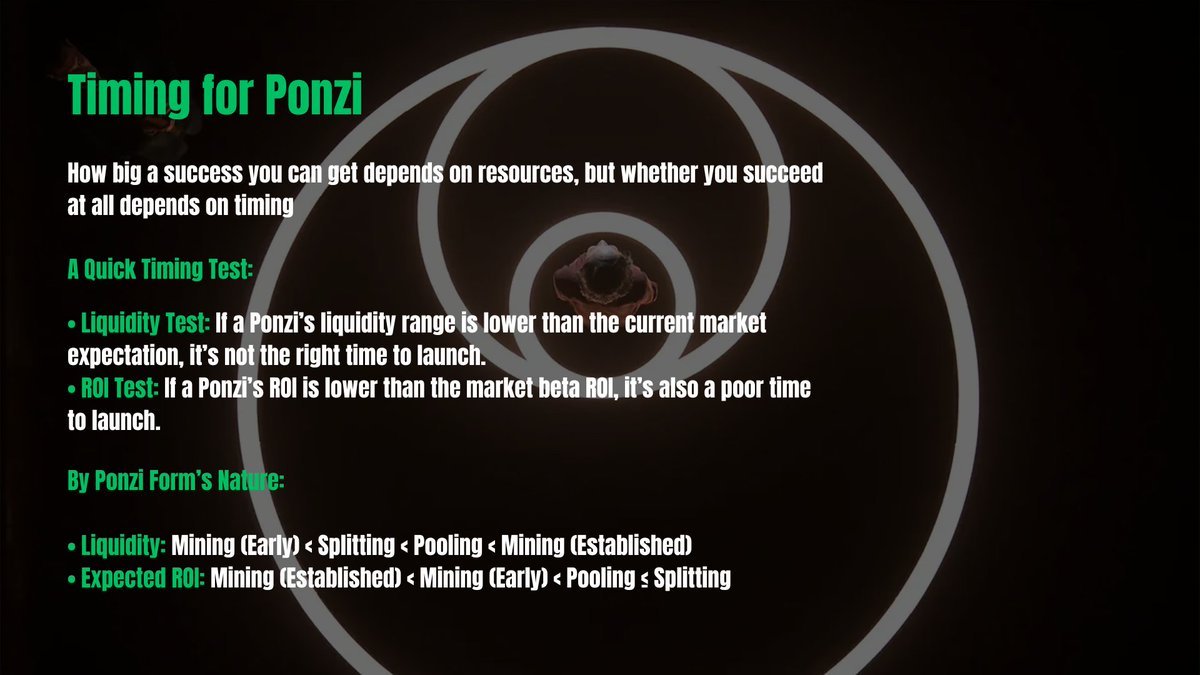

タイミング

「時が来れば天地も共に力を与え、運が去れば英雄も自由でない。」 あなたがどれだけ成功するかはリソースによるが、本当に成功できるかどうかは完全にタイミング次第だ。多くのポンジはただ正しいタイミングでローンチしただけで飛躍し、一方で製品が整っていても黒字化さえままならないプロジェクトもある。

タイミングをどう評価するか?

暗号資産ユーザーにとって、最も重要なのはリスク対リターン比――知覚されるリスクと予想されるリターンのバランスだ。

考慮すべき2つの予測:

-

市場に対する流動性予測:ユーザーは習慣的な平均日次取引量に影響を受ける。例えば、好況期には$SOLの日次取引量が10億ドルにもなるが、不況期にはバイナンス上でほとんどの銘柄が日次50万ドル程度に過ぎない。― なぜ重要か:流動性はユーザーが含み益を現金に変える難易度を決定し、意思決定の鍵となる要因。― 計測方法:DEXおよびCEXの30日間取引量を分析すれば明確な指標が得られる。

-

類似リスク条件下での市場ベータROI予測:好況期には100%のAPYでも100万ドルのTVLを集めるのが難しいが、不況期にはより安全な10%のマイニングリターンを追いかける人が多い。― なぜ重要か:ユーザーは市場状況に応じてリターンを比較し、リスク志向を調整する。

具体的な盤タイプ別:

-

流動性:マイニング型(初期)< 分割型 < 資金プール型 < マイニング型(成熟期)

-

予想リターン率:マイニング型(成熟期)< マイニング型(初期)< 資金プール型 ≦ 分割型

簡単なテスト:

-

流動性テスト:ポンジの流動性が現在の市場予測を下回るなら、ローンチの好機ではない。

-

リターン率テスト:ポンジのリターン率が市場ベータリターンを下回るなら、ローンチの好機ではない。

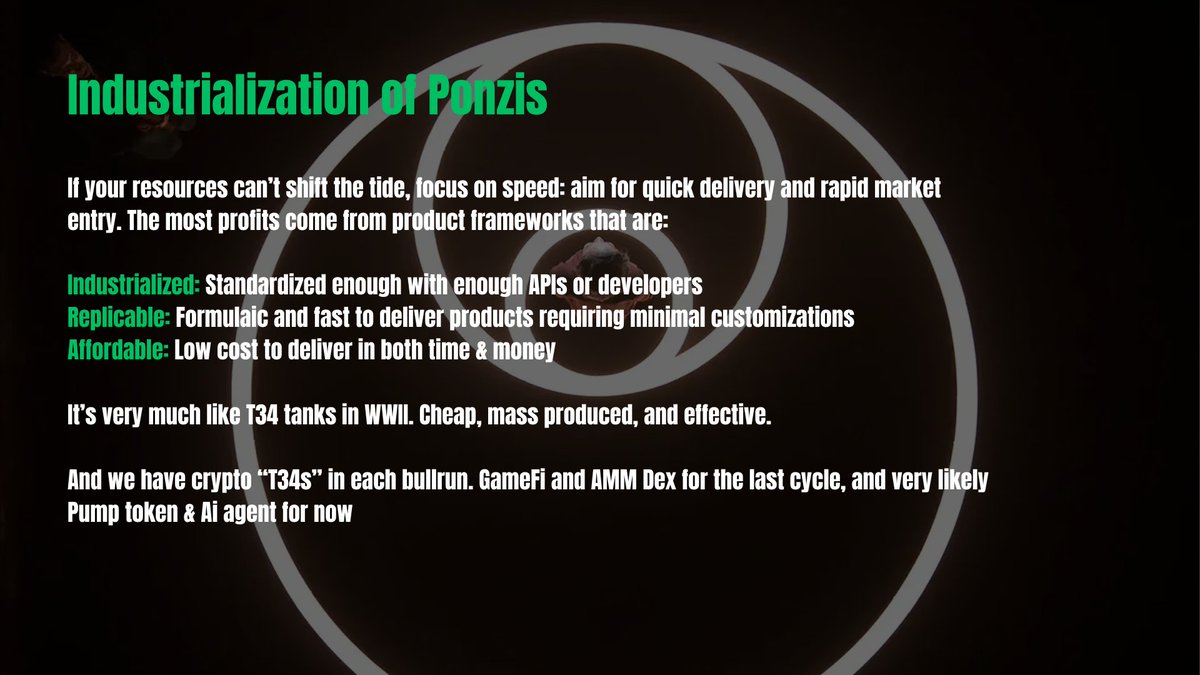

過信するな、戦機は刹那

タイミングは流水のごとく常に変化する。潮流を変えられるほどのリソースがなければ、スピードに集中せよ:迅速な提供と市場投入。この場合、工業的で再現可能かつ費用対効果の高い製品フレームワークの活用が鍵となる。

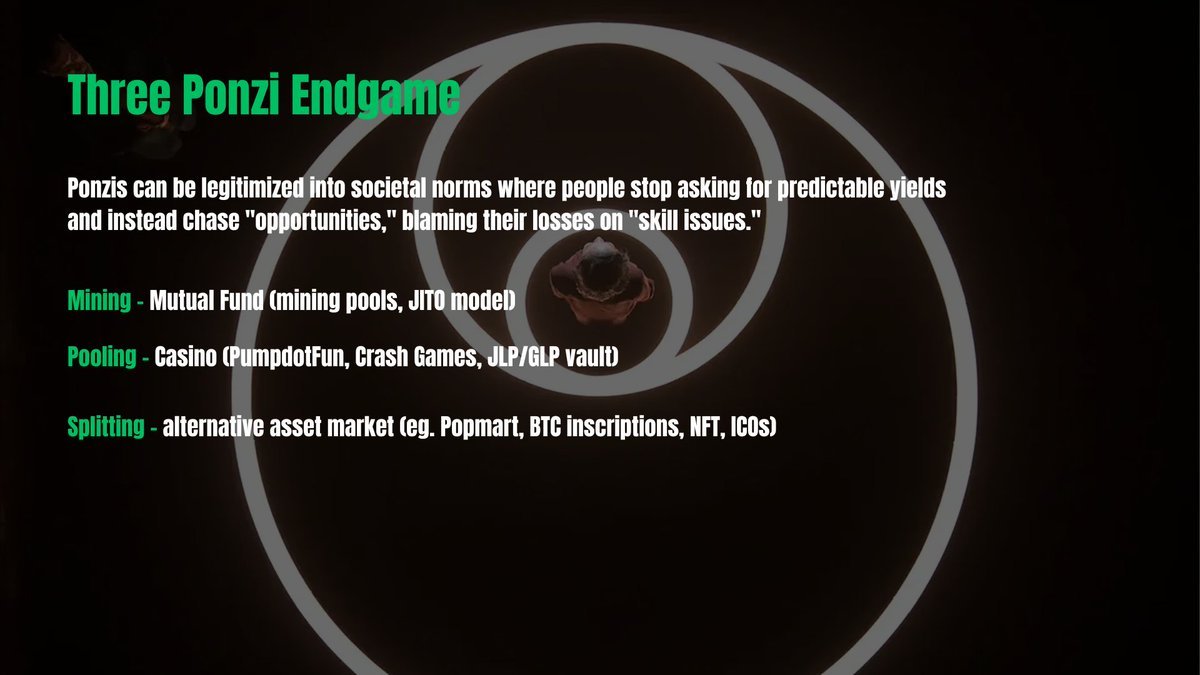

ポンジは最終的に正当化できるのか?

親愛なる読者よ、私たちは何千年も前からこれを繰り返してきたではないか――掠奪的システムを正当化し、それを社会の常態に組み込むことを。このプロセスはあまりに効率的で、人々は予測可能なリターンを求めず、「チャンスを与えてくれた」と考えるようになり、損失は自分の「技術不足」のせいだと責める。では、三つのポンジの終焉は何か?

-

マイニング型:共通基金の類型へ進化(TVLをロックして配当、例:マイニングプール、JITOモデル)

-

資金プール型:カジノへ進化(例:PumpdotFun、Crash Games、JLP/GLPプール)

-

分割型:代替資産市場へ進化(例:POP MART、BTCインスクリプション、NFT、ICO)

最後に

この長い記事を読んでいただき感謝する。簡潔かつ包括的になるよう努めた。三盤理論は昨年、筆者が華語圏の暗号コミュニティ向けに主宰した「Open Rug(オープン・ラグ)」プロジェクトの一部として初めて公開された。このシリーズは過去8年間の勝ち負け経験に基づいており、関連するポンジプロジェクトの資金規模はピーク時で10億ドルを超え、数千万ドルを利確して退出した。

今日、三盤理論はアジア圏のdegensや開発者の間で最も引用される分析フレームワークの一つとなっている。穏やかに言えば、三盤理論は極めて破壊力のあるグロースハッキング手法である。

三盤理論の真の目的は、西洋暗号圏が編み出した過剰に複雑で偽善的な物語を解体し、開発者の注目を本当に重要なことに再焦点させることにある――すなわち、遍在するポンジ経済学を通じて、すべてのものを価格付け可能・取引可能・摩擦ゼロの超金融化世界を構築すること。

もちろん、主な目的は――巨額の利益を得ることだ。

それが、どんな形であれ、あなたにとって助けになれば幸いだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News