Presto Research 暗号資産業界年次総括と予測レポート:混沌から明確さへ、業界の新時代の幕開け

TechFlow厳選深潮セレクト

Presto Research 暗号資産業界年次総括と予測レポート:混沌から明確さへ、業界の新時代の幕開け

ビットコインは価値保存手段として主権国家および企業レベルで採用が進んでいる。

著者:Presto Research

翻訳:TechFlow

2024年の市場回顧は、暗号資産市場のダイナミックな全体像を示しています。メモコイン(Memecoins)が最も好調なパフォーマンスランキングを支配し、一方でVC支援トークンは振るいませんでした。同時に、リアルワールドアセット(RWA)が重要なテーマとして台頭し、2025年に市場を形作る変革的なトレンドの予兆となっています。

Presto Researchの投資論点は先見性があることが証明され、今年のいくつかの象徴的なトレンドを正確に予測しました。これには、低流通量/高完全希釈時価総額(FDV)トークンの低迷、ビットコイン戦略的準備の重要性、そして選挙後のブルマーケットなどが含まれます。これらの進行中のトレンドは、次の市場サイクルを見据える際に引き続き注目すべきものです。

私たちの2025年への予測は、ますます成熟し、次の展開に向けて準備が整った業界の姿を反映しています。主なテーマは以下の通りです。

-

主権国家および企業レベルでの、ビットコインの価値保存手段としての採用

-

米国がグローバル暗号資産ハブとしての地位を確立

-

より広範な業界統合

主要スマートコントラクトプラットフォームは、特にEVM互換チェーン、Solana、DAGベースネットワークにおいてさらなる進展を遂げると予想されます。また、イーサリアムも反発すると見込まれています。分散型取引所(DEX)は取引高シェアを拡大し、NFTの取引高も反発し、より持続可能な文化的・経済的用途へと移行するでしょう。

Presto Researchの2025年における重点予測は以下の通りです。

-

ビットコインが21万ドルを突破

-

暗号資産市場の時価総額が7.5兆ドルに拡大

-

イーサリアムのユーザーエクスペリエンス改善により、ETH/BTCレシオが0.05まで回復

-

Solanaが1,000ドルに急騰

-

ステーブルコインの時価総額が3,000億ドルに達成

-

DEX現物取引高がCEXの20%を超える

-

新しいEVM L1パブリックチェーンが時価総額200億ドル、ロックアップ量100億ドルに到達

-

主権国家またはS&P 500企業がビットコインを国庫準備に組み込む

-

暗号資産ヘッジファンドが暗号資産ベンチャーキャピタルを上回るパフォーマンス

-

その他多数の予測!

第一章:序文

「数十年間は何も起こらず、ある週では数十年分の変化が起きる」。2024年の暗号資産業界の発展を完璧に描写する言葉を探すなら、これほど適したフレーズはないでしょう。今年は、現物BTC/ETH ETFの上場、IBITオプション初上場、共和党の大勝利による米国暗号政策の180度転換、ビットコイン戦略準備法案、MicroStrategy株価の放物線的上昇、予測市場の勃興、Solanaおよびステーブルコインの強力なリバウンド、そしてメモコイン狂熱など、数え切れないほどの業界のマイルストーンイベントで満たされていました。

こうしたマイルストーンイベントの多くは米国で発生しましたが、その影響は世界中に波及し、米国が暗号資産分野における思想的リーダーシップを持っていることを浮き彫りにしています。多くの国々が米国の暗号政策をベンチマークとして続けており、例えば香港は米国に続いてわずか数ヶ月で自国の現物暗号ETFを導入しました。

このような背景のもと、Presto Researchは『混沌から明晰へ:2024年暗号市場回顧と2025年展望』という初の年次報告書を発表できることを光栄に思います。本レポートは2024年の暗号市場における主要なトレンドとテーマを振り返るとともに、2025年への前向きな展望を提供します。

報告書は二部構成です。前半では今年最も好調・不調な暗号資産をレビューし、221件の出版物で探求した主要な投資論点を重点的に説明します。後半は2025年への予測集で、Presto Researchチームの各メンバーが2〜4つの独自予測を提供しています。チームメンバーのバックグラウンドや専門分野の多様性を踏まえ、これらフィルターなしの予測は2025年の暗号市場を多角的に捉えた視座を提供します。読者の皆様が自身の見解を形成する上で有益な思考材料となることを願っています。読者の誰もがこの報告書から自分にとって価値ある内容を見つけられることを期待しています。

暗号業界が混沌から明晰へと進む中で、本報告書が投資家、建設者、あるいは関心を持つ観察者の皆様にとって、未来の機会と課題を乗り越えるための指針とインスピレーションの源となることを願っています。それでは、深く掘り下げていきましょう。

第二章:2024年 回顧

2.1 最も好調・不調な資産

機能する市場において、資産価格は大衆の知恵を動的に総合したものとみなすことができます。そのため、市場内で最も好調および不調な資産を振り返ることは、過去の市場ダイナミクスを要約する上で貴重な手がかりとなります。以下にその分析を紹介します。

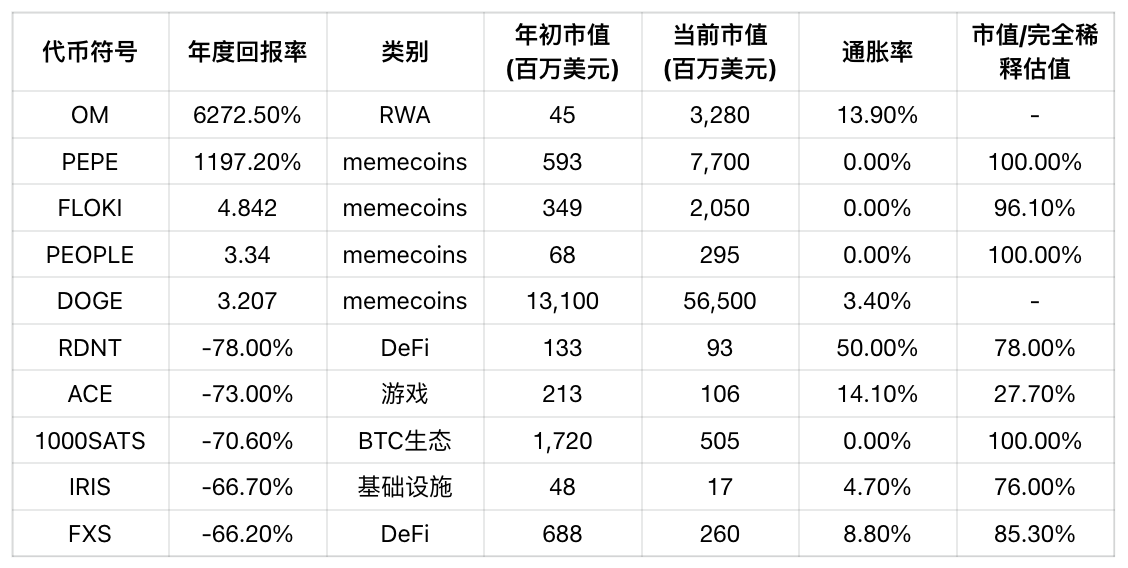

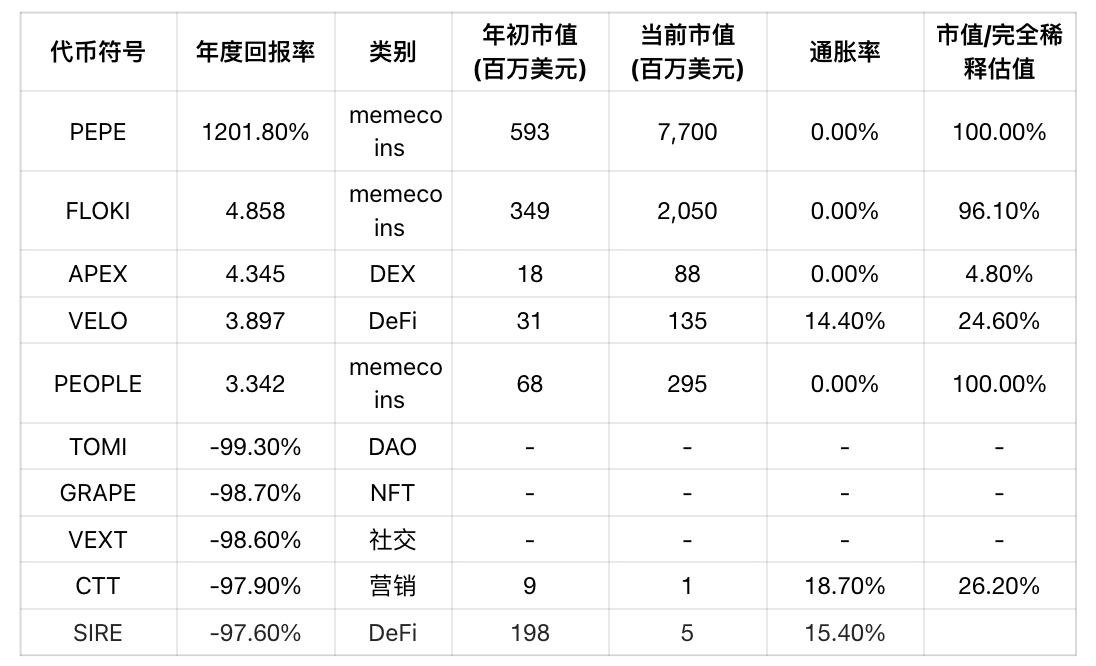

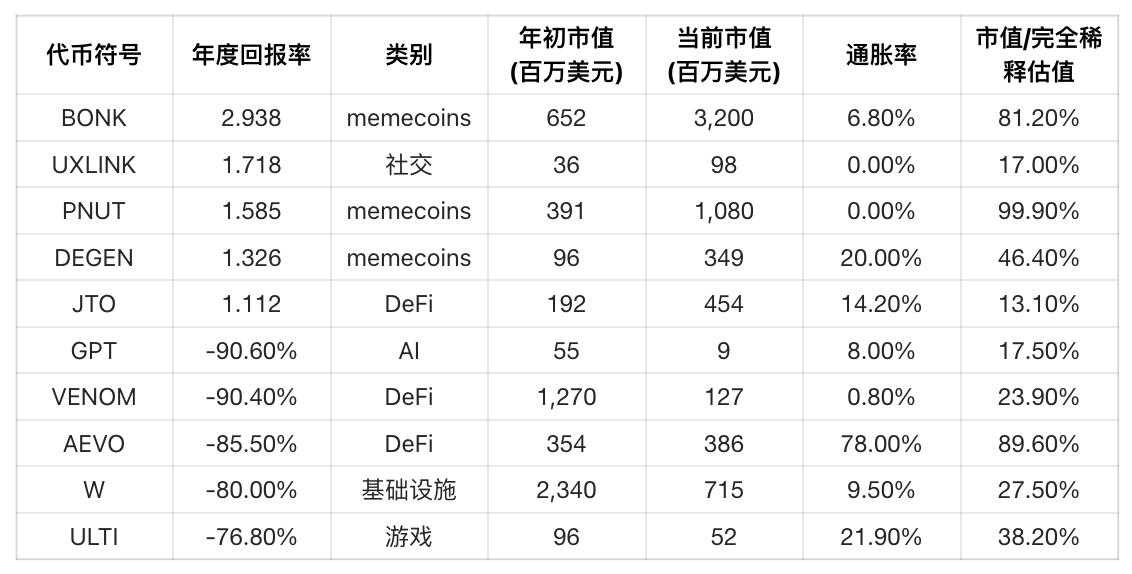

研究方法について幾つか補足します。まず、調査対象をBinance、Bybit、OKXという3つの主要中心化取引所(CEX)に限定します。次に、資産を「新規上場資産」(2024年上場)と「既存資産」(2023年以前上場)の2カテゴリに分けます。最後に、この6つのサブカテゴリそれぞれから、パフォーマンス最良および最悪の上位5資産を選出しました。結果は図2および図3にまとめられています。

なお、本研究はBTCやETHといった大型時価総額資産は対象としていません。これは小型時価総額資産の方が極端なパフォーマンスを示しやすく、主流資産よりも新たな業界テーマや個別プロジェクトの洞察を得やすいと考えるためです。この前提のもと、以下の3つの主要トレンドが明らかになりました。「VCコインの不振」「メモコイン(Memecoin)のブーム」「RWA(リアルワールドアセット)概念の台頭」「DEXの急速な成長」です。

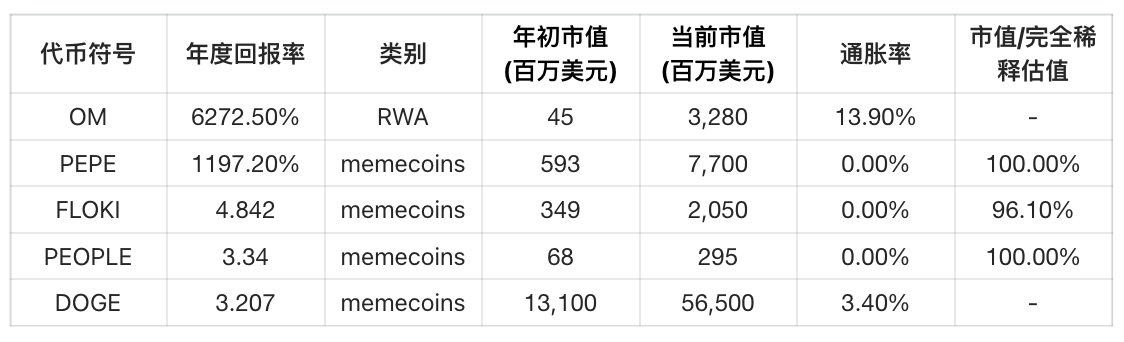

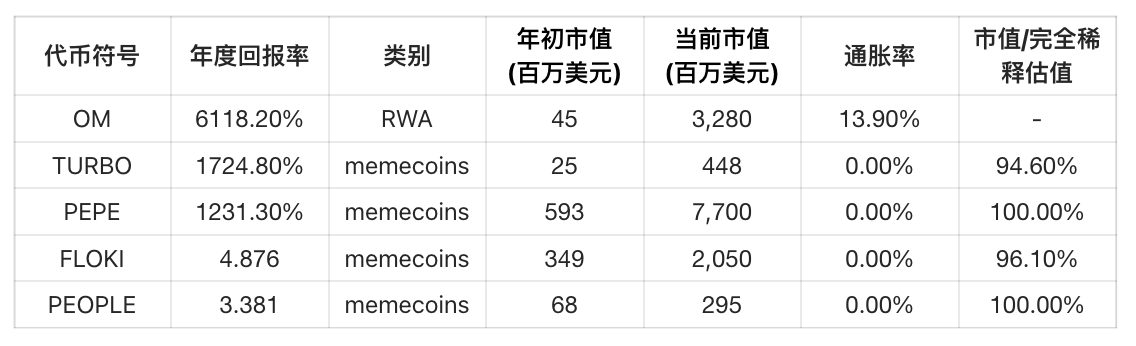

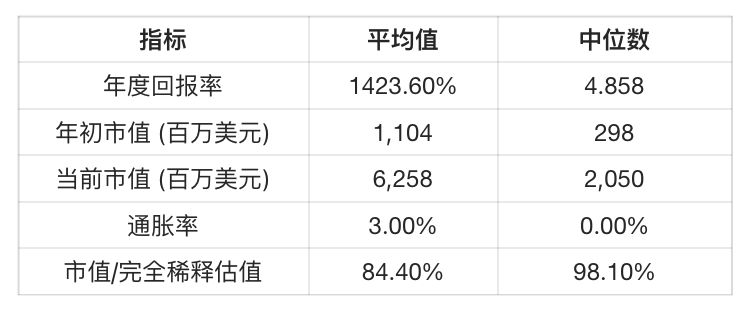

図2:2024年新規上場プロジェクトのパフォーマンス上位5および下位5(データは11月29日時点)

Binance パフォーマンス統計

Bybit パフォーマンス統計

OKX パフォーマンス統計

総合パフォーマンス概要

トップパフォーマー概要

ワーストパフォーマー概要

メモコイン パフォーマンス概要

データ元:Binance, Bybit, OKX, CoinGecko, Coinmarketcap, Token Terminal, Presto Research

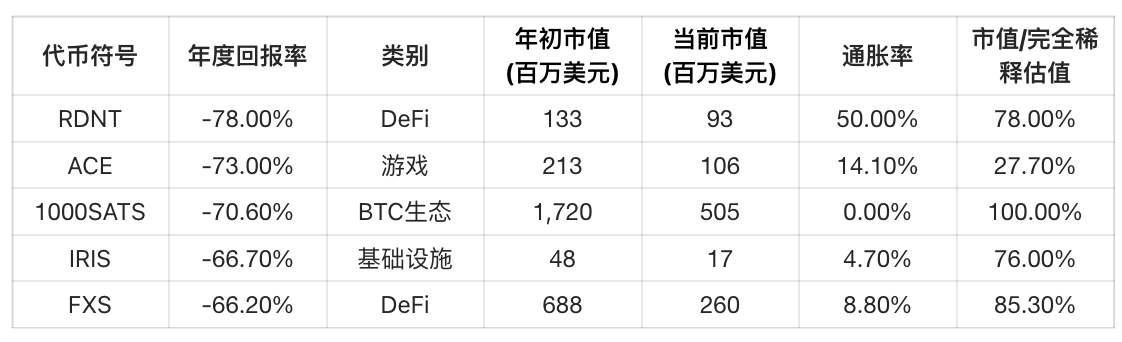

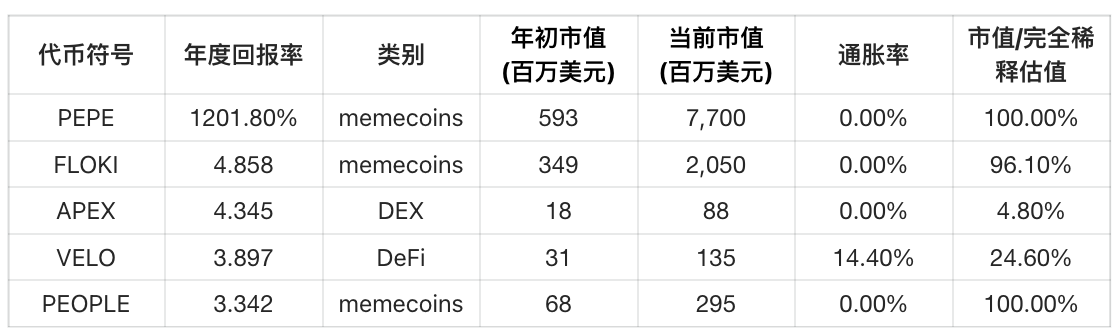

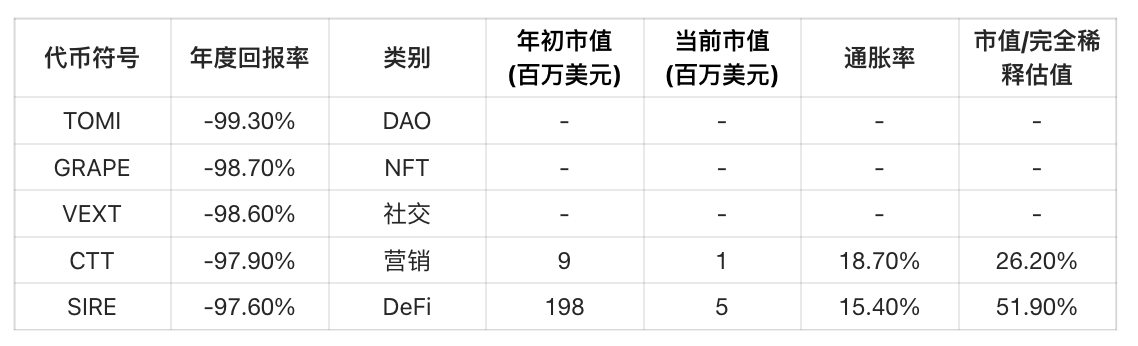

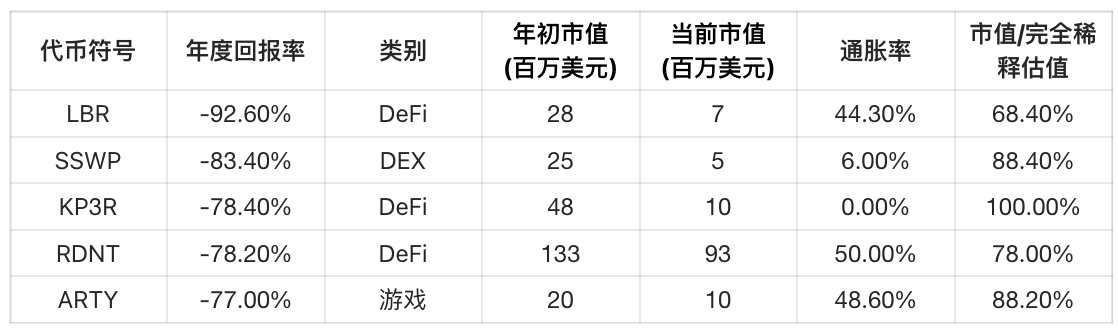

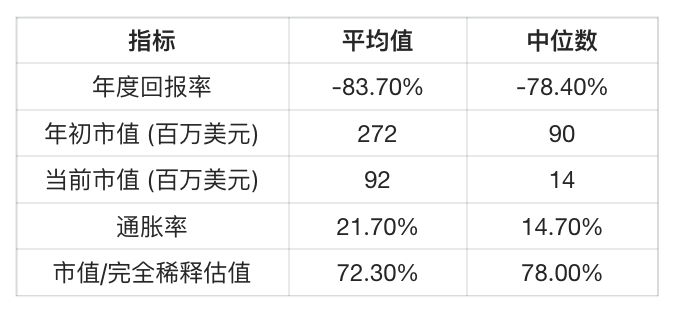

図3:既存プロジェクトのパフォーマンス上位5および下位5(データは11月29日時点)

Binance 取引所

パフォーマンス上位5プロジェクト

パフォーマンス下位5プロジェクト

Bybit 取引所

パフォーマンス上位5プロジェクト

パフォーマンス下位5プロジェクト

OKX 取引所パフォーマンス分析

パフォーマンス上位5プロジェクト

パフォーマンス下位5プロジェクト

総合トップパフォーマー状況

総合ワーストパフォーマー状況

メモコイン パフォーマンス概要

2.1.1 「VCコイン」(低流通/高FDV)の不振

データ表から明らかなのは、不振なトークンは一般的に以下の特徴を有していることです。

-

高いインフレ率(新規上場項目の中央値22%、既存項目15%)

-

低い流通率(新規上場項目の中央値30%、既存項目78%)

この傾向は2024年の暗号資産市場の特徴となりました。大量のトークンアンロックがネガティブな影響をもたらすリスクは以前から認識されていましたが、今年はそれが支配的なナラティブとなり、取引所、プロジェクト、投資家のすべてがその重要性を強く意識するようになりました。

我々は、この変化を市場の健全な発展と成熟の兆候と見なしています。どれほど魅力的に見えても、有名なVCの支援があっても、新しく鋳造された資産をただ盲目的に購入するという風潮は終わりを迎えています。情報の非対称性を利用し、一般投資家を中央集権取引所の流動性退出手段とする戦略が通用しなくなりつつあります。これは二流VCが長年使ってきた安易な手法であり、この問題は「2.2.5 FDVは単なるMemeなのか?」の項でさらに議論します。

2.1.2 メモコインのブーム

VCコインが一般投資家にとって「不公平」と感じられるようになると、多くの人々はより公平だと考える領域であるメモコインへと移行しました。この動きが、メモコイン分野の空前の繁栄を推進した主な原動力となっています。すべての「トップパフォーマー」ランキングにおいて、メモコインが顕著な位置を占めていることは、その影響力を如実に示しています。

このトレンドは前述の第一点に対する反射と見なせます。なぜならメモコインは通常、低インフレ率および/または高流通率という特徴を持ち、VCコインとは正反対だからです。メモコインが実際に「公平」かどうかは別として、このナラティブは一般投資家をかつてない規模で動員するだけの強さを持っています。このため、メモコインは2024年の暗号資産市場の象徴的存在として確固たる地位を築きました。

2.1.3 RWAプロジェクトがメモコインを上回るパフォーマンス

今年の価格パフォーマンスにおいて、他を圧倒した存在がMantra(OM)です。統計対象内でも最高のパフォーマンスを記録したメモコインPEPE(+1,231%)でさえ、OMの爆発的なリターン(+6,118%)には遠く及びません。Mantraは、「法定通貨、株式、トークン化されたRWAの簡単なオンチェーン・オフチェーンプロトコルを通じて現実世界の規制要件を満たせるように設計された、RWA専用の第1層ブロックチェーン」と位置づけています。OMはMANTRA DAOのガバナンストークンであり、ユーザーに主要な提言やエコシステム発展に関連する報酬プログラムへのアクセスを提供します。

プロジェクトの将来性について深入りすることは避けますが、卓越したパフォーマンスは市場がRWAテーマに対して高まる情熱を浮き彫りにしています。つまり、一般投資家はRWAの潜在能力がメモコインに匹敵、あるいは凌駕しうると考え始めているのです。

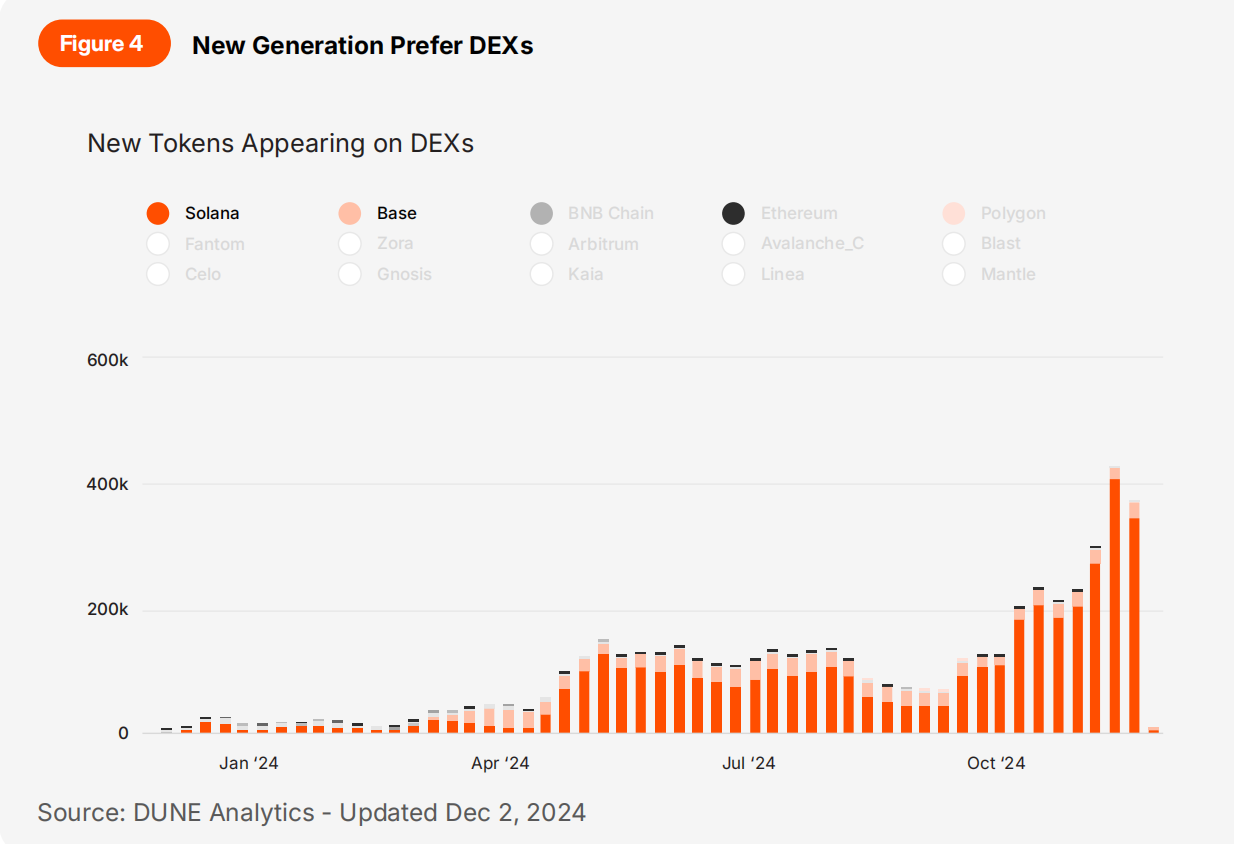

2.1.4 初期利益が分散型取引所(DEX)にシフト

興味深いことに、既存プロジェクトのリターンは新規上場プロジェクトを上回りました。これは直感に反するように思えます。なぜなら、新規上場プロジェクトは伝統的に投機サイクルの初期と結びついていたからです。しかし、これは今年の重要な新トレンドを反映しています。すなわち、プロジェクトが中心化取引所(CEX)に上場する前に、DEXが早期価格発見の主要な舞台となっているのです。

DEXの機能性とユーザーエクスペリエンスの改善により、多くのプロジェクトが最初にDEXでローンチするようになっています。そのため、最も急激な価格上昇はDEX上で発生し、CEXはその末期段階しか捉えられないのです。暗号市場の初期には、CEXが流動性供給の絶対的主役でした。しかし、HyperliquidやRaydiumといったDEXの台頭、MoonshotやPump.funなどのアプリ登場により、市場構造は大きく変わりました。この点については「3.5.1 DEXゴールドラッシュ」でさらに議論します。

2.2 Presto 投資テーマの回顧

今年取り上げた多くの投資テーマは、通年を通じて関連性を保ちました。本節では、特に時代の試練に耐えた5つの研究記事を重点的に振り返ります。

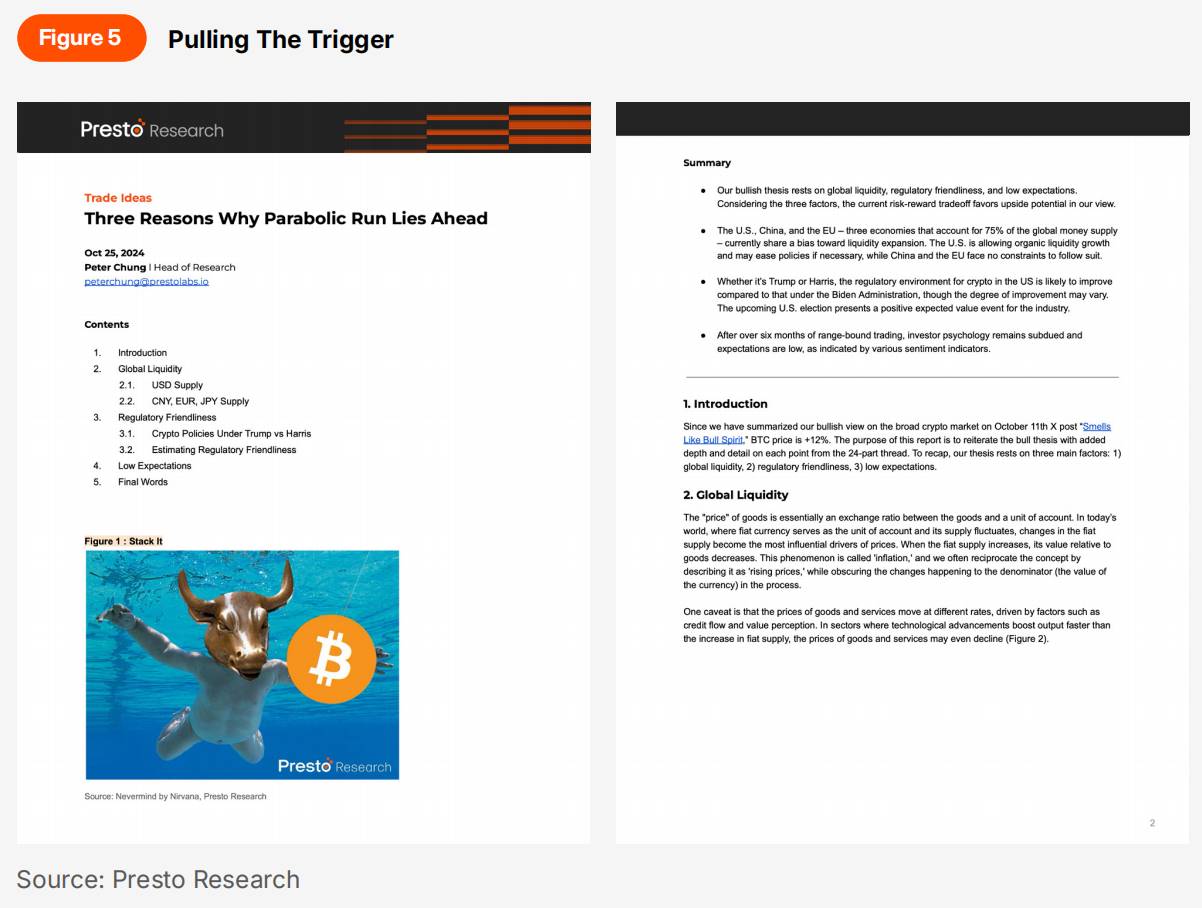

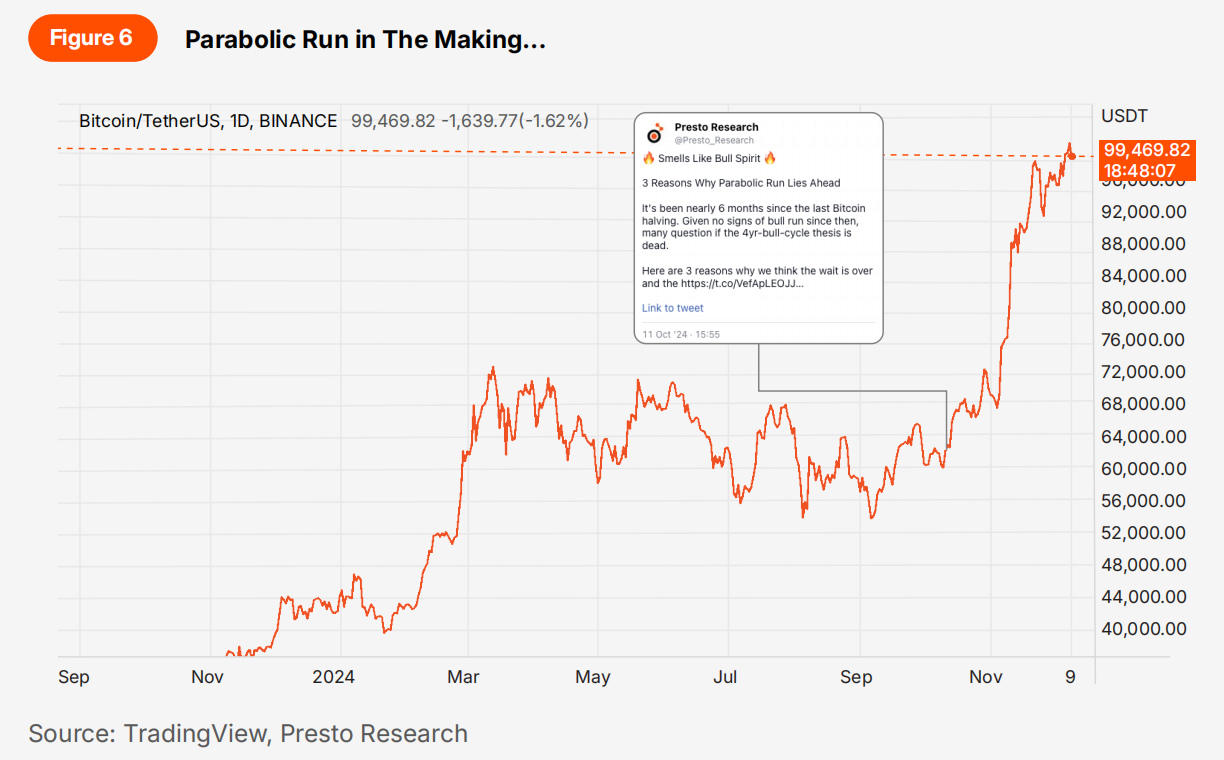

2.2.1 放物線的上昇が近い理由3つ

10月11日、X(旧Twitter)で「放物線的上昇が近い理由3つ」と題する強気論を投稿し、10月25日の記事で追加データを提示して支持しました。強気論は、グローバル流動性、規制環境の親和性、低期待という3つの要素に基づいています。それ以降、ビットコインは67%上昇しており、マクロおよび政治的出来事の展開は、当初の想定とほぼ一致しています。

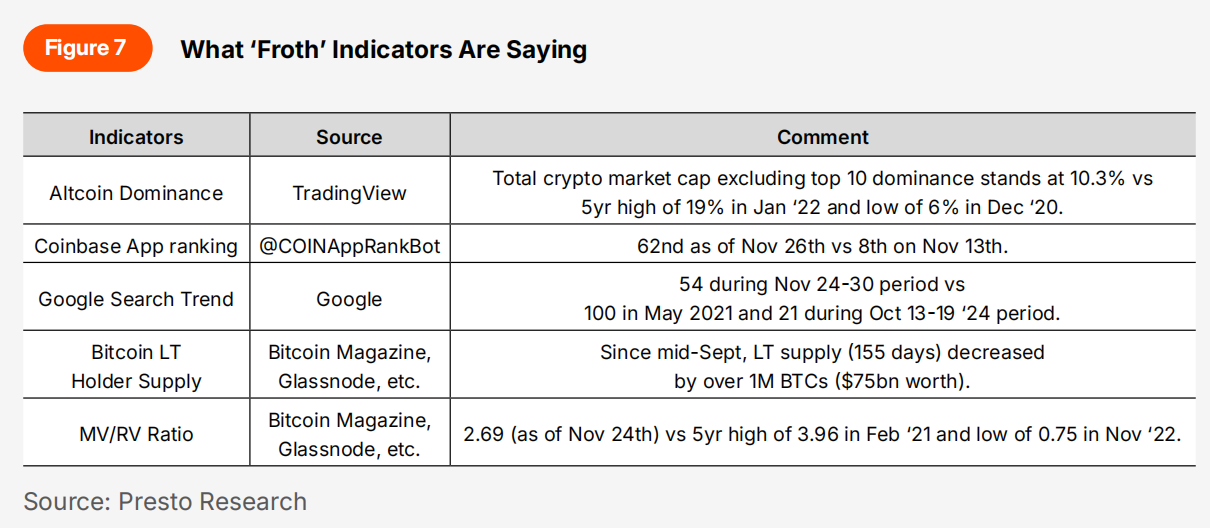

論点は依然成立していますが、ビットコイン価格が未知の領域に入り、市場期待が高まる中で、短期的な過剰楽観の兆候に注意を払うことが重要です。図7は、そのような有用な指標と現在の状態をまとめています。なお、このリストは網羅的ではありません。

元のX(Twitter)投稿では「韓国キムチプレミアム」を市場過熱の指標の一つとして言及しましたが、現在ではそれが以前ほど信頼できるものではないと考えます。最近、韓国の取引所でUSDステーブルコインが広く普及したことで、価格差は効果的に裁定取引によって埋められるようになりました。MinのX投稿で詳しく説明されています。

TechFlow注:

-

「kimchi premium」(韓国キムチプレミアム)とは、韓国暗号取引所の価格が国際市場に対してプレミアムを付ける現象

-

「arbitraged away」(裁定取引で消失)とは、裁定取引により市場間の価格差が解消されること

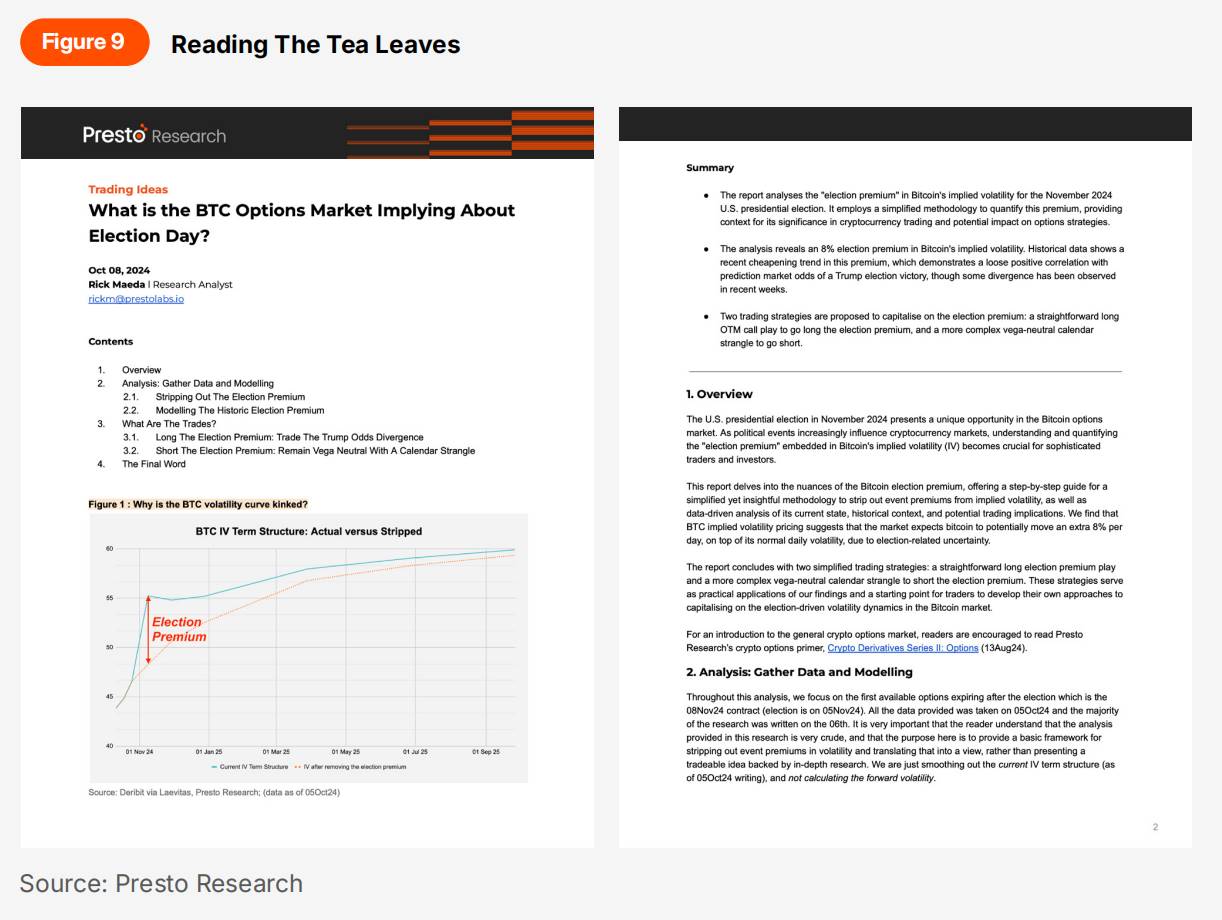

2.2.2 ビットコインオプション市場が選挙日を予測

今年10月初旬、ビットコイン選挙プレミアムに関する分析を発表し、オプション市場は2024年11月の米国大統領選挙期間中に日次ボラティリティが8%増加すると予想していることを発見しました。しかし、我々はこのプレミアムが過大評価されていると判断し、選挙プレミアムをショートしつつ、「ベガニュートラル」(ボラティリティリスクを回避するヘッジ手法)で2025年3月の長期ボラティリティにポジションを構築するカレンダースプレッド戦略を提案しました。

選挙後のデータは我々の判断を裏付けました。実際のボラティリティから算出されたプレミアムは約4.8%であり、選挙前1か月の市場インプライド8%を大きく下回りました。推奨した取引戦略は良好な結果を示しました。08Nov24の55k/72kストラドルショートポジションは満期時に0.1653 BTCの損失、一方28Mar25の65k/75kストラドルロングポジションは12月2日時点で0.4145 BTCの利益を上げており、純利益は0.2492 BTCとなりました。

最近の市場変化は、利益確定のタイミング到来を示唆しています。まず、当初2025年3月の長期ボラティリティを推奨した主な理由の一つは、当四半期に多くのFRB利下げが行われると予想していたためです。しかし、トランプ政権下の選後マクロ環境において、金利見通しは大きく修正され、Z4H5フェデラルファンド金利差は10月の-42.5bpから現在の-20bpまで縮小しています。

次に、$IBITオプションの11月19日リリースは、ボラティリティを抑制する可能性のある構造的変化をもたらしました。ArbelosのJoshua Limが指摘するように、伝統金融のオプション市場では、構造的商品の供給がボラティリティ低下を促進することがよくあります。$IBIT関連の50億ドル相当のノートでも、現在のDeribit未決済建玉の4分の1を占める可能性があります。学術研究もこの見解を支持しています。例えば、Arkorfulら(2020年)の研究は、中国市場におけるSSE 50ETFオプションの導入が基礎資産のボラティリティを有意に低下させたことを示しており、これは情報フローの改善と市場効率性の向上によるものです。ビットコイン市場はそのグローバル性と成熟したマーケットメイキング基盤を持つため、この効果はさらに顕著になる可能性があります。

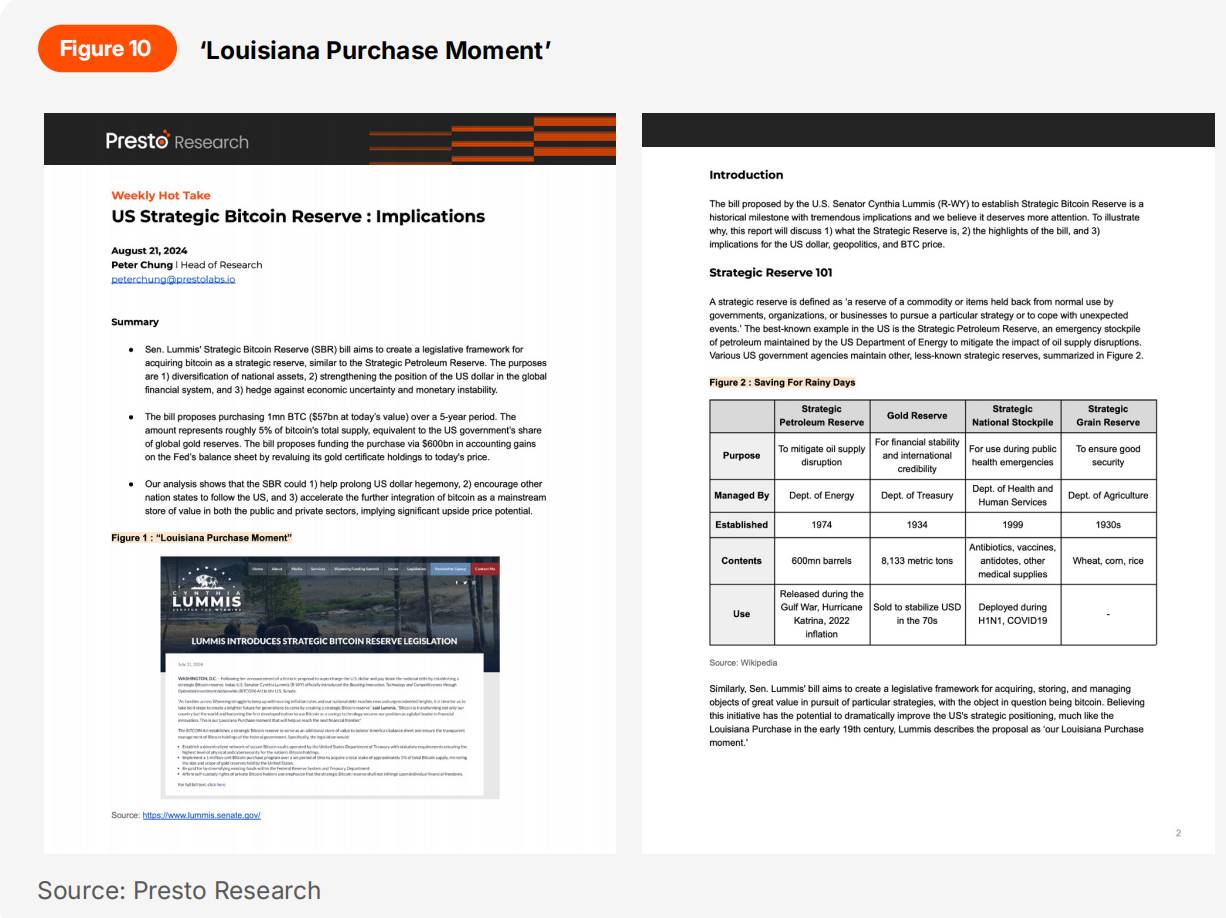

2.2.3 米国戦略的ビットコイン準備:影響分析

当初、Lummis上院議員が提唱したビットコイン戦略的準備法案(2024年BITCOIN法案)に対する業界の反応が薄いことに少々困惑していました。ナッシュビルでの発表直後の状況です。Presto Researchはこの法案の重要性を認識し、迅速に11ページにわたる報告書を発行しましたが、ほとんどの暗号評論家は軽く扱い、少数のポッドキャストホストを除いて無関心でした。

今日、地政学的目的で米国政府がビットコインを購入するという考えは、暗号業界外の人々にとっては信じがたいように聞こえるかもしれませんが、今や現実味を帯びています(Polymarketでは26%の確率)。米国大選の結果は、この「瓶の中の精霊」効果をさらに加速させ、他の国や地方政府も真剣に検討し始めています(詳細は「第3節:2025年予測」参照)。報告書の要点を振り返ると:

ウォール街が徐々にこの資産クラスを受け入れる中、財政赤字解決の緊急性もあり、適切な政治的環境下でこの法案はさらなる勢いを得る可能性があります。

法案が可決されるまで数年かかるとしても、提出されたこと自体が関連議論の開始を意味し、立法者は教育を求め、他の政府も模範となる基準を得ることになります。1年前と比べて大きな進歩であり、市場はまだこの改善を完全に織り込んでいません。

今まさに「適切な政治的環境」が訪れ、勢いが蓄積されています。2023年のGrayscale対SEC訴訟の判決が今年の暗号ETFブームの道を開いたように、Lummis法案と共和党の大勝利が各国のビットコイン争奪戦の土台を築きました。

2.2.4 FDVはMemeなのか?

2024年5月7日に「完全希釈時価総額(FDV)はジョークなのか?」を発表した当時、高FDV・低流通量の問題は広く認識されておらず、業界の議論の中心でもありませんでした。面白いことに、ビナンスリサーチが1週間後に同テーマについての見解を発表して初めて、この概念は注目を集め始めました。今日では、高FDV・低流通量現象が暗号投資パラダイムを再形成し、評価法から発行戦略に至るまであらゆる面に影響を与えています。

VC支援プロジェクトにとって今年は特に厳しい1年でした。一般投資家は、自分がVCや早期投資家の流動性退出手段に利用されていることに気づき、1年前まで当たり前だった「初上場時の急騰」現象が消滅しました。一級取引所に上場しても、ScrollやEigenLayerなどのプロジェクトは振るいませんでした。投資家はこうした手法の長期的影響を理解し、自分の保有資産が今後3〜4年間にわたって継続的に希釈される可能性を認識するようになりました。

報告書内の重要な観察の一つは、メモコイン上昇に貢献したトークン経済学の役割です。2024年初頭からメモコインは活発でしたが、当時の熱狂は今の狂乱と比べれば微々たるものでした。pump.funのようなメモコイン発射台として始まったプラットフォームは、汎用プロジェクト公開センターへと進化しています。今や、こうしたトークン経済学のトレンドがメモコイン以外のプロジェクトにも拡大しているのが見えます。この傾向は、メモコインの上昇が単なる投機バブルではないことを示しています。それは確かにトークン経済学的構造の影響を強く受けています。報告書でも指摘した通り:

このテーマに関して、最近のメモコインブームこそ模範と言えるかもしれません。他の分野の暗号資産は、初期流通供給量が10%といった大量アンロックに悩まされることが多いですが、大多数のメモコインは発行時に100%アンロックされ、継続的な希釈を回避しています。メモコインの上昇を完全にそのトークン経済学に帰するわけにはいきませんが、その魅力や持続的な注目を集める上で、間違いなく重要な役割を果たしています。

この背景のもと、「バーベル構造」の取引戦略が非常に先見性のあるものであったことが証明されました。一方は、機関投資家の関心高まりと現実世界の需要から恩恵を受けるBTCやSOLのような資産。他方は、アンロック計画による希釈の影響を受けず、直感的なトークン経済学で投機資金を惹きつけるメモコイン。同時に、さまざまな投資家がFDV、時価総額、帰属計画などの概念についての理解を深めています。彼らはトークンアンロックが価値をどのように侵食するかに警戒し、「一級取引所で成功裏に上場」という概念だけではプロジェクトの成功を保証できないことを認識しています。

2.2.5 Babylon:一石二鳥

9月3日、ビットコインステーキングプロトコルBabylonに関する報告書を発行しました。他のチェーンにBTCをラップしてステーキングする橋接プロトコルは既に存在しましたが、Babylonは「リモートステーキングプロトコル」として技術的にユニークです。Babylonは、BTCを他のチェーンにラップしたり、秘密鍵を第三者に渡すことなく、セルフホスティングを維持したままビットコインのステーキングを可能にします。

バイラテラルマーケットとして、Babylonはビットコインのステーキングを通じて小規模PoSチェーンのセキュリティを強化する架け橋の役割を果たします。Babylonのリモートステーキングプロトコルは、タイムスタンププロトコル、最終性ツール、ボンド契約における革新を活用し、消費チェーン(PoSチェーン)とビットコイン保有者の両方に強固な安全保障を提供します。

Babylonは現在、段階的なメインネットアップデートを進めています。第1段階はBTCの預入のみを許可、第2段階でBTCステーキングプロトコルを開始、第3段階でBTCマルチステーキングプロトコルを導入します。報告書執筆時点で、第1段階の初回募集は終了し、1,000 BTCの上限が74分で達成されました。第1段階の2回目の募集では上限を設けず、わずか10BTCブロック時間で約23,000 BTCの預入がありました。

現時点では、第1段階の3回目募集が間もなく開始(2024年12月10日)、実際のメインネットアクティベーションとTGEは2025年2月の第2段階アップデート期間に行われます。BTCは現存資産の中で時価総額が圧倒的に最も高い暗号資産です(2024年12月時点で1.89兆ドル)。来年初頭にBabylonがどれだけのBTCを蓄積し、その上にどれほどの規模のエコシステムが構築されるかを注視することが重要です。

第三章:2025年 予測

3.1 機関化のフルスロットル(著者:Peter Chung)

暗号資産の主流化は継続的なプロセスですが、トップ機関がこの流れを全面的に支持することで、2025年には新たな高みに達し、その勢いをさらに加速させるでしょう。この変化は以下の4つの側面で現れると予想します。

3.1.1 2025年、ビットコインが21万ドルに到達

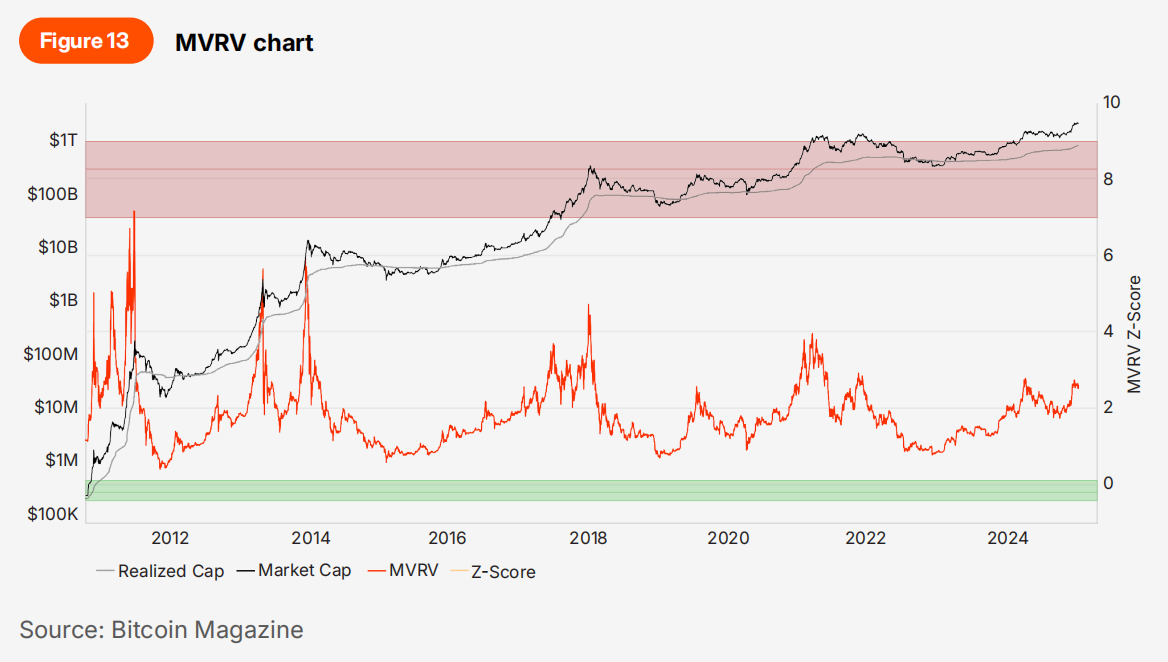

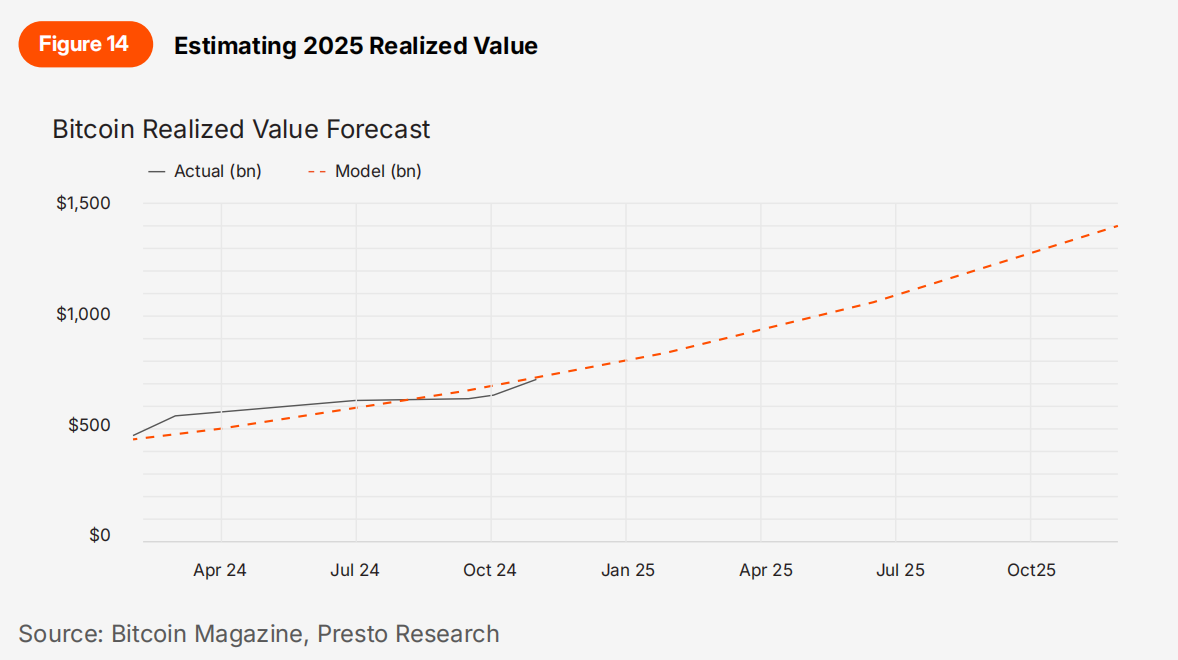

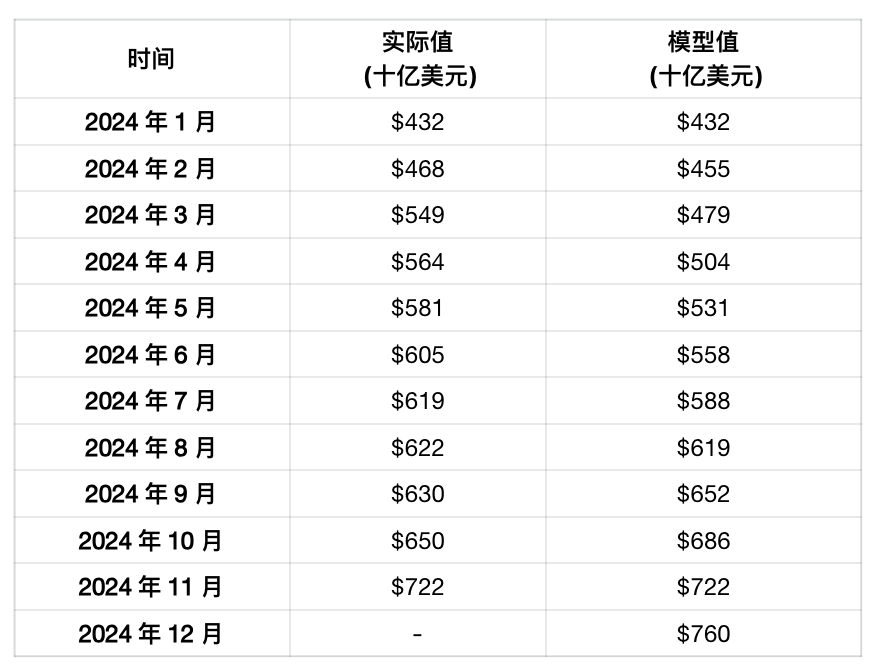

長年にわたり、MVRV比率はデジタル資産業界において比較的信頼性の高いビットコイン評価指標の一つとなってきました。MVRV比率は、市場価値(MV)を実現価値(RV)で割って算出されます。MVは現在の市場価格で流通中のすべてのビットコインに同じ価値を付与したもの(すなわち時価総額)です。一方、RVはオンチェーン取引に基づき、最近の取得価格で各流通ビットコインに価値を付与するもので、流通中ビットコインの平均取得価格を表します。

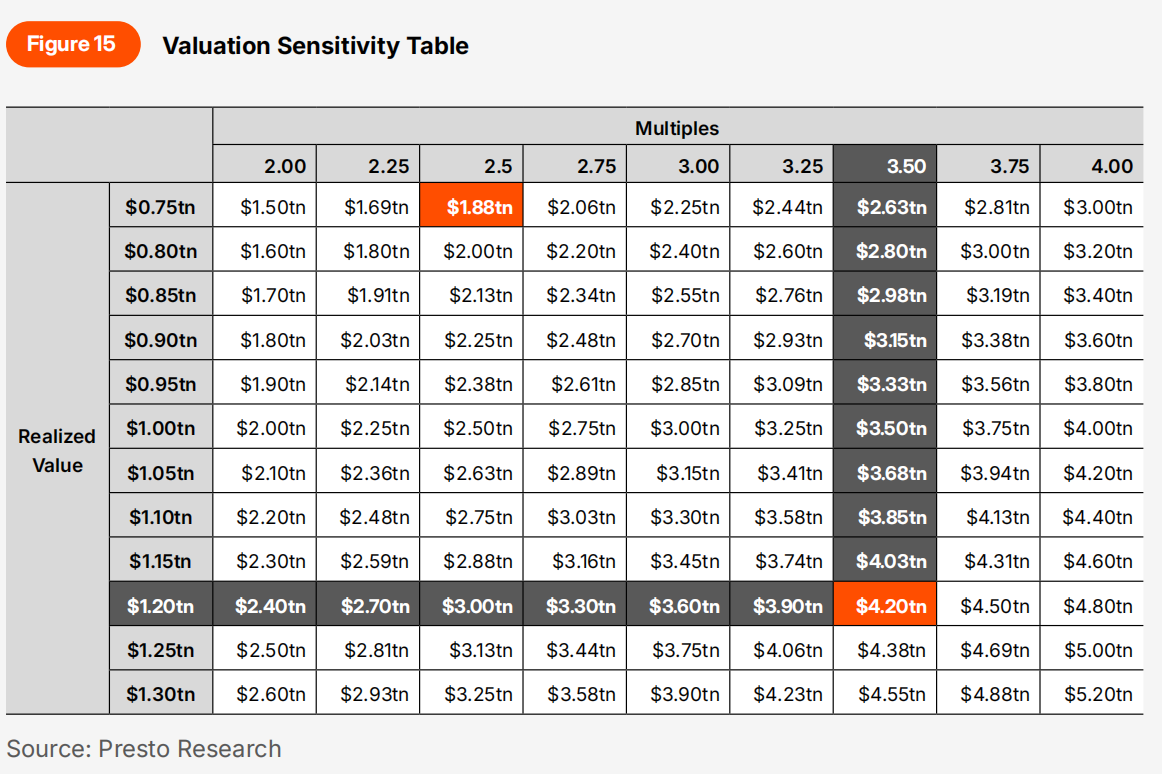

ビットコインのMVRV比率は、歴史的に0.4倍から7.7倍の間で変動してきました。初期の極端な変動期(すなわち2017年以前)を除外すれば、範囲はより狭く、0.5倍から4.7倍の間です(図13)。過去2回のブルマーケット(2017年、2021年)では、ピークはそれぞれ4.7倍、4.0倍でした。私はより保守的なアプローチを取り、2025年第3四半期に予想される1.2兆ドルのRVに3.5倍を適用します。これは、現時点の7,220億ドルのRVから毎月5.3%の成長を仮定したものです。この5.3%は1~11月のRVの月次複合成長率であり、現物ETFが機関参入を容易にしたことの影響を反映しています(現物ETFがより多くのビットコインを取得することでRVが上昇)。これにより、2025年のビットコインネットワーク目標価値は4.2兆ドル(現状の1.9兆ドルから)、つまり1ビットコインあたり21万ドル(=4.2兆ドル / 19,986,416 BTC)と予測します(図14、15)。

実現価値の月次成長率:5.27%

データ元:Bitcoin Magazine, Presto Research

3.1.2 ビットコイン「囲い込み運動」:新たな主権国家および/またはS&P 500企業がビットコインを準備資産として採用

主権国家またはS&P 500企業が、ビットコインを準備戦略に組み込むと発表すると予測します。主権国家の場合、「採用」とは政府機関が国庫準備にビットコインを含めることを提案することを意味します。過去3年間、毎年少なくとも1つの主権国家がそうした措置を講じてきたことに注目してください(図16)。2025年にどの国が追随するかは予測困難ですが、トランプ氏の大統領当選後、彼が掲げたビットコイン準備/貯蔵に関する公約が、ゲーム理論的ダイナミクスの中で他国が類似戦略を検討するきっかけとなった可能性があります。

図16: すでに始まっている (It's Been Happening Already)

データ元:Presto Research

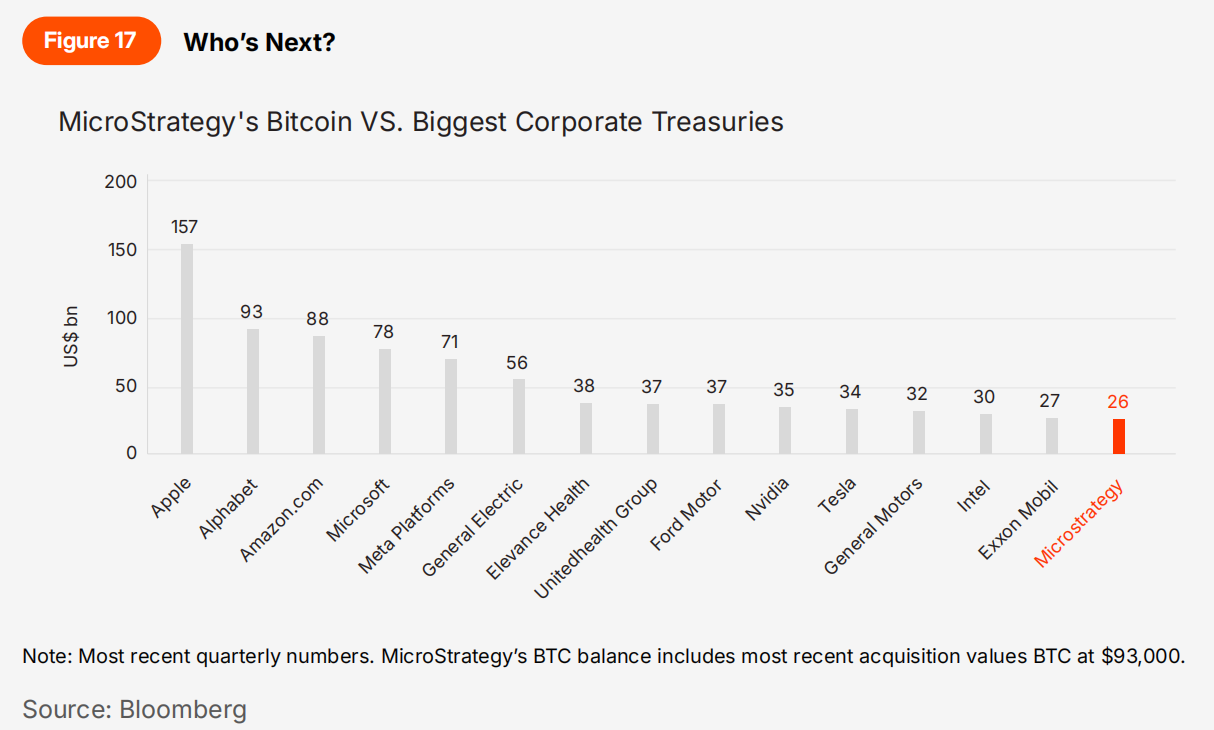

企業採用に関しては、今年のMicroStrategy株価の放物線的上昇が企業界に未曾有の注目を集め、他社も同様の戦略を探求するきっかけとなりました。伝統的な貸借対照表上のビットコイン保有会計処理は、より広範な企業採用の主要な障壁の一つでしたが、FASBが今年早々に、これまでの原価と時価のいずれか低い方から公正価値会計へのルール変更を発表したことで、この障壁は緩和されます。MicroStrategyは2025年第1四半期までにこの変更を実施する予定で、他社にとってより明確な指針と模範を提供します。

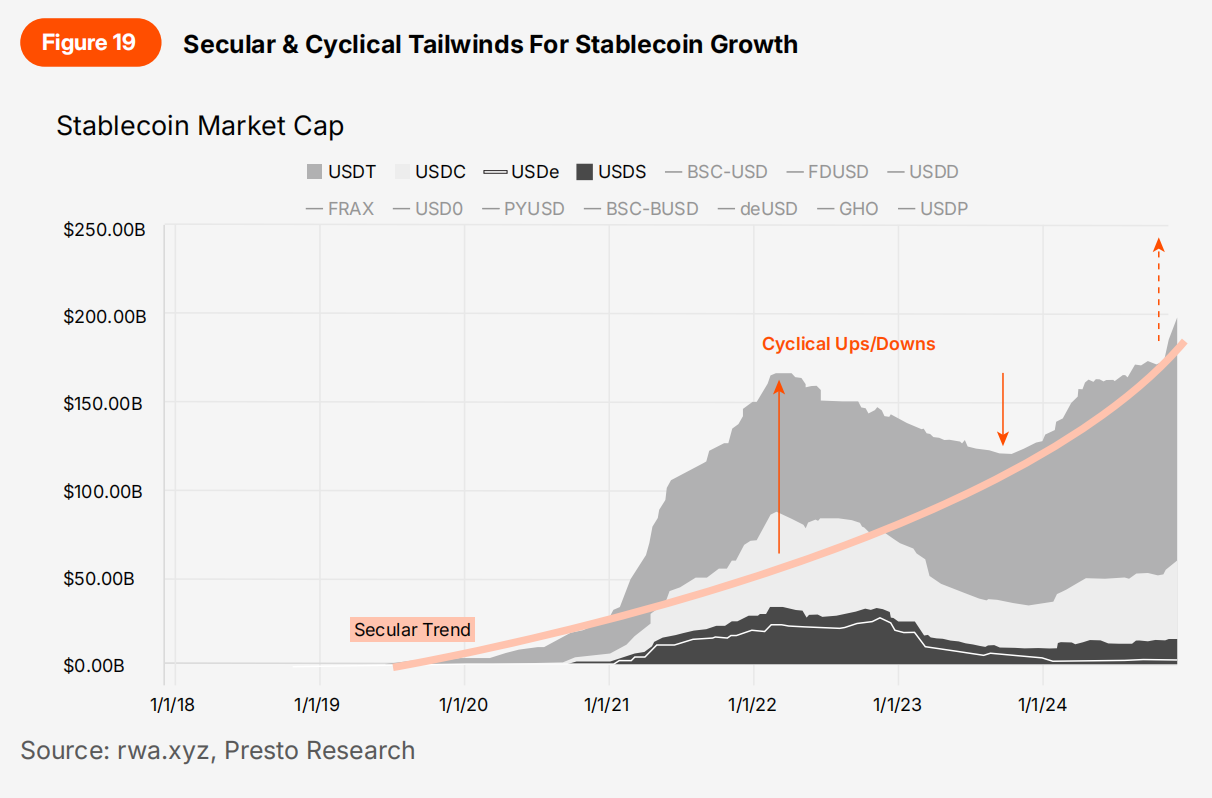

3.1.3 ステーブルコインの世界的浸透:時価総額が3,000億ドルに達成

急騰を狙う暗号愛好家にとって、ステーブルコインは最も魅力的な話題ではないかもしれませんが、否定できないのは、これがブロックチェーン最大のキラーアプリであること。2022年11月の局所的安値から反発後、ステーブルコインの時価総額は現在2,000億ドルに達しており、最大の暗号応用カテゴリーとなっています。

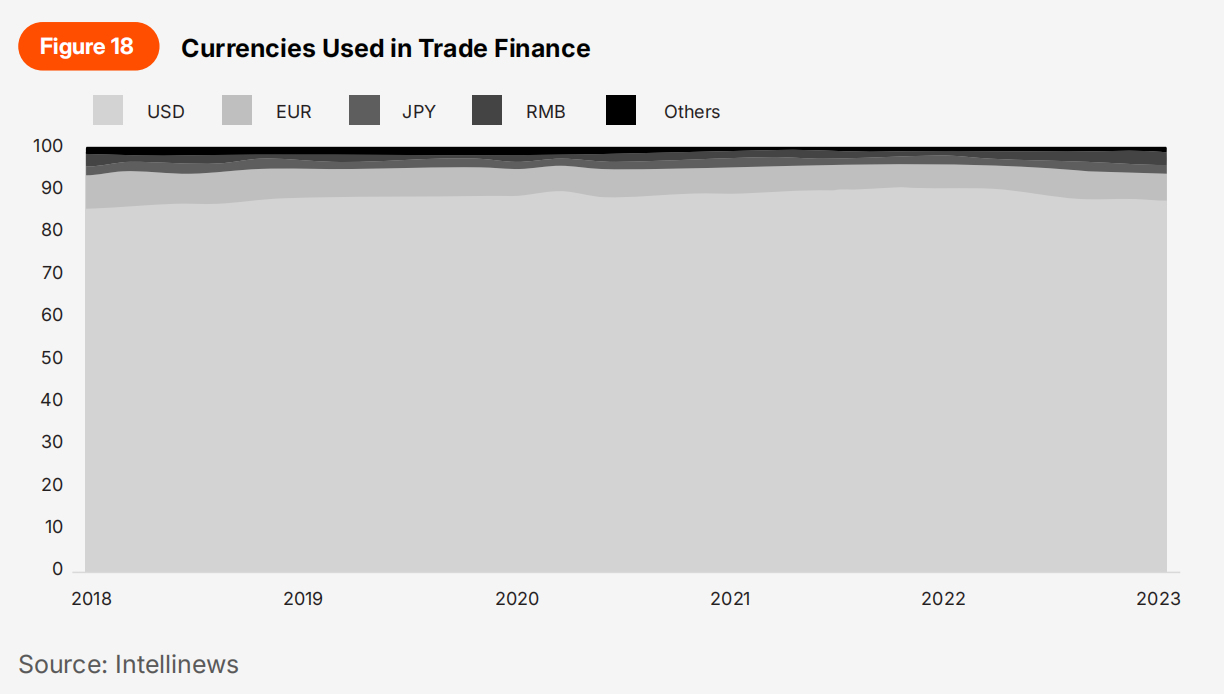

その成功は、業界に重要だがしばしば見過ごされる教訓を提供しています。99%のステーブルコインが米ドルにペッグされている一方、非ドルステーブルコインが飛躍しないのには理由があります。資産をトークン化しても、それが魔法のように需要を生むわけではありません。逆に、トークン化される資産自体がすでに世界的に必要とされている必要があります。

米ドル以外に、これほど普遍的な需要を持つ通貨はほとんどありません。その優位な決済通貨としての地位がそれを証明しています(図18)。そのため、ブロックチェーンと米ドルステーブルコインが製品市場適合(PMF)を最も良く実現しているのです。他の通貨ではそうではありません。資産が頻繁に国境を越えて移動するとき(取引における摩擦が最も大きくなる場所)、ブロックチェーンが摩擦のない価値交換チャネルとしての価値主張が最も説得力を持ちます。他のほとんどの通貨は発行管轄区内での使用が中心で、国境を越える必要は稀です。

これはリアルワールドアセット(RWA)分野の実務家にとって広範な示唆を持ちます。具体的には、トークン化される資産は世界的に求められている必要があるということです。資産が「地域的」なものであれば、例えば主要封鎖経済圏外の法定通貨や、小さな地元コミュニティにしか価値がない知的財産など、おそらく2〜3倍程度の改善しか見込めません。しかし、大規模かつ持続可能な採用に必要な10倍の飛躍は、より挑戦的になります。

ステーブルコインの成長は続くと予測し、2025年には時価総額が3,000億ドルに達すると見込みます。これは長期的および周期的な好材料によって支えられます。長期的ドライバーとしては、先進国の決済ソリューションおよび発展途上国の価値保存手段としてのトークン化ドルの優れた機能性に対する認識が高まること、米国議会がステーブルコイン立法で進展することも追加の追い風になる可能性があります。周期的ドライバーとしては、より広範な暗号ブルマーケットサイクル(その利便性からステーブルコインへの資金流入を増やす可能性)、およびオンチェーンと伝統的金融貯蓄商品との利回り格差があります。3,000億ドルに達しても、これは米ドルM2供給量の1.4%に過ぎず、依然として巨大な上昇余地を示唆しています。

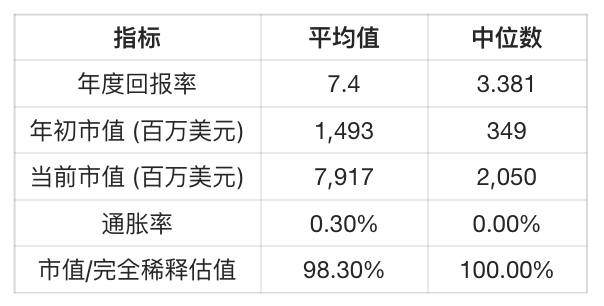

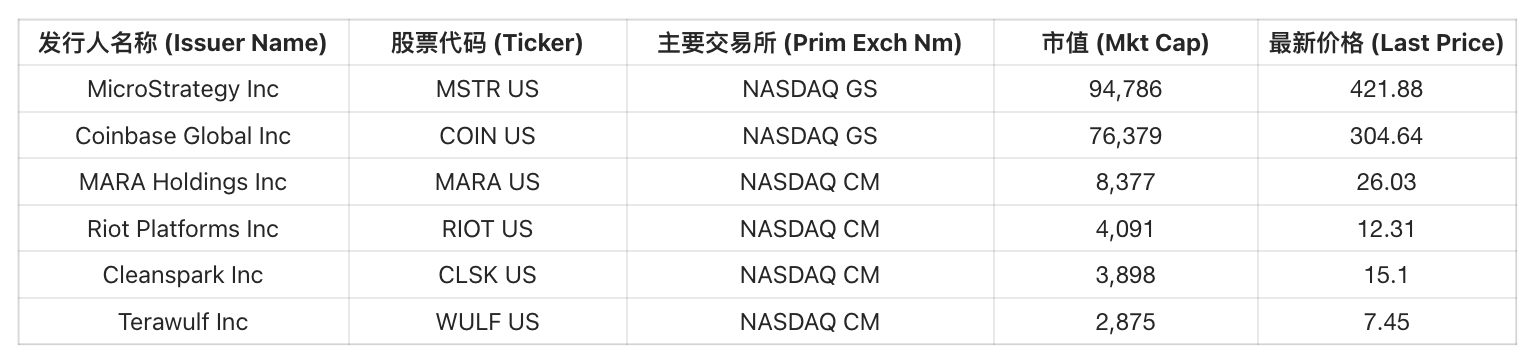

図20: 拡大する暗号株式クラブ

備考:

-

本表は2024年11月29日時点で時価総額10億ドル超の米国上場企業のみを表示。

-

データ元:Bloomberg

3.1.4 もっと企業行動:Circle/Ripple/KrakenがIPO

米国は暗号革新と知的資本の中心であるだけでなく、その社会的価値観も暗号理念と高度に一致しています。トランプ政権下の暗号フレンドリーな環境は、政治的リスクのためにこれまで追求できなかった機会を解放する可能性があります。伝統企業が暗号事業を拡大しようとする際、暗号スタートアップを魅力的な資産と見なし、より多くのM&A活動と高い評価を促進します。その兆候は既に見えています。経営が苦しいBakktでさえ、Trump Mediaからの買収者が見つかりました。

上場を目指す後期成長企業は、このチャンスの窓を逃しません。Circle、Ripple、Krakenといった著名な暗号企業は、長年、潜在的IPO候補とされてきました。参考までに、Coinbaseは前回のブルマーケットのピーク期である2021年4月に上場しています。

もし三社のいずれかが上場すれば、業界発展に2つの重要な面で寄与します。第一に、CoinbaseやMicroStrategyと共に、公共株式市場における新興暗号業界の時価総額を増加させ、業界にさらなる正当性を与えるでしょう。第二に、上場企業としての開示義務により運営の透明性が高まり、次世代の起業家にとって貴重な洞察が得られます。

3.2 暗号資産の株式化(著者:Min Jung)

3.2.1 米国、新たな暗号首都:Coinbaseが株式市場と暗号市場の両方で優れたパフォーマンス

トランプ氏は「アメリカを再び偉大に」(MAGA)と「アメリカ第一」政策で知られていますが、暗号資産が例外である理由はありません。もしトランプ氏が米国を暗号首都にしたいと考えているなら、中国

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News