Grayscale:我々は現在、暗号資産のブルマーケットの中盤にいる。上昇相場は2025年以降も続く可能性がある。

TechFlow厳選深潮セレクト

Grayscale:我々は現在、暗号資産のブルマーケットの中盤にいる。上昇相場は2025年以降も続く可能性がある。

現在の市場は、新たな暗号資産サイクルの中盤に位置している。基本的な状況が健全である限り、好況は2025年まで、あるいはそれ以降も続く可能性がある。

執筆:Zach Pandl、Michael Zhao

翻訳:Luffy、Foresight News

-

過去において、暗号資産市場は明確な4年周期に従っており、価格は上昇フェーズと下降フェーズを繰り返してきた。Grayscale Researchによれば、投資家はブロックチェーンに基づく各種指標やその他のデータを監視することで、暗号資産のサイクルを追跡し、リスク管理に関する意思決定を行うことができる。

-

暗号資産は次第に成熟しつつある資産クラスである。現物ビットコインおよびイーサリアムETFの承認により市場への参入経路が広がり、次期トランプ政権の発足は暗号産業にとってより高い規制透明性をもたらす可能性がある。こうした要因から、暗号資産市場の評価額は過去最高を更新する可能性がある。

-

Grayscale Researchは、現在の市場が新たな暗号資産サイクルの中盤にあると考えている。基本的な条件(アプリケーションの採用状況やマクロ経済環境など)が堅調であれば、2025年以降も好況が続く可能性がある。

多くの実物商品と同様に、ビットコインの価格は厳密には「ランダムウォーク」モデルに従うわけではない。むしろ、ビットコインの価格動向には統計的なモメンタム特性が見られる:上昇は上昇を呼び、下落は下落を呼ぶ傾向がある。短期的には上下動するものの、長期的には明確な上昇トレンドを持つ周期的パターンを示している(図1)。

図1:ビットコイン価格は繰り返し変動するも、全体としては上昇傾向

過去の各価格サイクルにはそれぞれ独自の駆動要因があり、将来の価格動向が過去の経験と完全に一致することは期待できない。さらに、ビットコインが成熟を進め、より多くの従来型投資家によって採用されるようになるにつれ、また4年ごとの半減イベントによる供給への影響が低下する中で、価格の周期性自体が再形成または消失する可能性もある。しかし、過去のサイクルを分析することは、ビットコインの典型的な統計的振る舞いについての知見を提供し、投資家のリスク管理における判断材料となる。

ビットコインの過去のサイクル観察

図2は、過去の各上昇局面におけるビットコインの価格パフォーマンスを示している。価格はサイクルの底値(上昇フェーズの開始点)を指数100として算出し、ピーク(上昇フェーズの終了点)まで追跡している。図3は同じ情報を表形式でまとめたものである。

ビットコイン史上最初の価格サイクルは比較的短く、ボラティリティが高かった。最初のサイクルは1年未満、次のサイクルは約2年間続いた。いずれのサイクルでも、底値から500倍以上の上昇を記録した。その後の2つのサイクルはともに3年未満で終了した。2015年1月から2017年12月のサイクルでは価格が100倍以上上昇し、2018年12月から2021年11月のサイクルでは約20倍の上昇となった。

図2:直近2つの市場サイクルでは、ビットコインの動きは類似していた

2021年11月にピークを迎えた後、ビットコイン価格は2022年11月に約16,000ドルのサイクル安値まで下落した。現在の価格上昇局面はこの時点から始まり、すでに2年以上が経過している。図2が示すように、最新の価格上昇は過去2回のビットコインサイクルと類似しており、これらはピークに達するまでそれぞれ約3年間継続した。価格上昇幅に着目すると、今回のサイクルでは現在時点で約6倍のリターンを記録している。これは十分なリターンといえるが、過去4回のサイクルで実現されたリターンに比べると明らかに低い。総じて、将来の価格リターンが過去のサイクルと一致するかどうかは不明だが、歴史から学べるのは、最新のブルマーケットは期間・規模の両面でまだ継続する余地があるということだ。

図3:ビットコイン価格の過去4回の異なるサイクル

オンチェーン指標

過去の価格サイクルを分析するほかにも、投資家はビットコインのブルマーケットの成熟度を測るために、さまざまなブロックチェーン上の指標を利用できる。代表的なものには、ビットコイン購入者の利益状況、新規資金の流入状況、マイナー収益に関連する価格水準などがある。

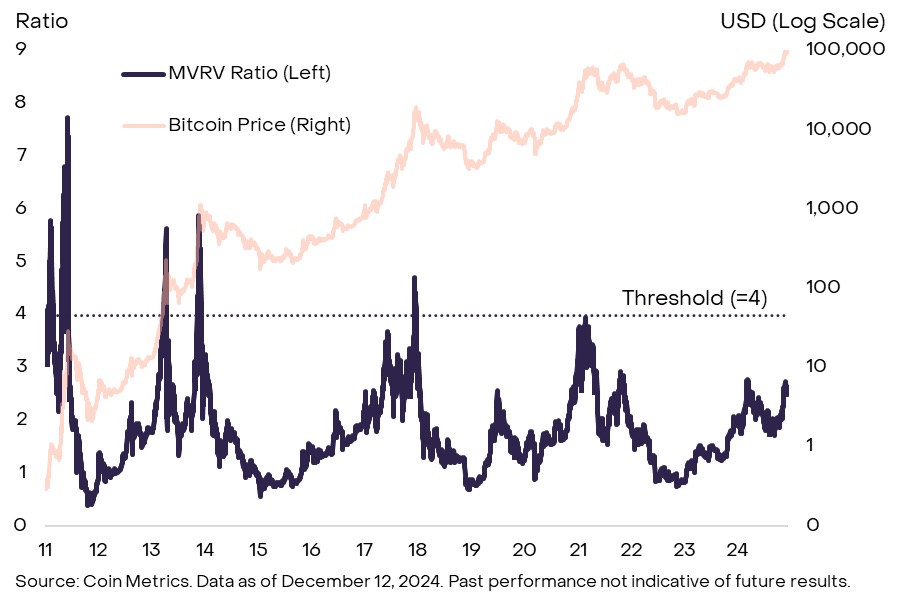

特に人気のある指標の一つが、時価総額(MV:流通量×現在価格)と実現価値(RV:チェーン上で各BTCが最後に移動した際の価格の合計)の比率であるMVRV比率であり、これは時価総額が市場のコストベースをどの程度上回っているかを示すと考えられる。過去4回のサイクルでは、MVRV比率はすべて少なくとも(図4)に達した。現在のMVRV比率は2.6であり、これは最新のサイクルがまだしばらく続く可能性を示唆している。ただし、過去のサイクルにおけるMVRV比率のピーク値は徐々に低下しており、今回この指標が4に達することはないかもしれない。

図4:過去におけるビットコインMVRV比率の推移

他にも、新規資金がビットコインエコシステムにどれだけ流入しているかを測るオンチェーン指標がある。経験豊富な暗号資産投資家はこれを一般的に「HODL Waves」と呼ぶ。これには複数の測定方法があるが、Grayscale Researchは特に、過去1年間にオンチェーンで移動したトークン数が、ビットコインの全フリーフロート供給量に対して占める割合に注目している(図5)。過去4回のサイクルでは、この指標はすべて少なくとも60%に達した。つまり、上昇局面の1年間で、フリーフロート供給量の60%以上がオンチェーンで取引されたことを意味する。現在の数値は約54%であり、価格がピークに達する前に、さらに多くのビットコインがオンチェーンで取引される可能性があることを示している。

図5:過去1年間でオンチェーン移動したビットコインの割合は60%未満

一部の周期的指標は、ビットコインネットワークを保護する専門サービスプロバイダーであるマイナーに焦点を当てる。例えば、一般的な指標として、マイナー保有量(MC:マイナーが保有するすべてのビットコインの米ドル換算価値)と「サーモキャップ」(TC:ブロック報酬および取引手数料を通じてマイナーに支払われたビットコインの累積価値)の比率がある。通常、マイナーの資産価値がある閾値に達すると、利食いを始めやすくなる。過去のサイクルでは、MCTC比率が10を超えると、その後価格がそのサイクル内でピークを迎えていた(図6)。現在のMCTC比率は約6であり、現在のサイクルはまだ中盤にあることを示している。ただし、MVRV比率と同様に、この指標のピーク値も最近のサイクルで低下傾向にあり、MCTC比率が10に達する前に価格のピークが訪れる可能性もある。

図6:ビットコインマイナー指標MCTCのサイクルピークも低下傾向

その他にも多くのオンチェーン指標があり、これらは他のデータソースとわずかな差異を示す場合もある。また、これらのツールは現行の価格上昇局面が過去と比べてどこに位置しているかを大まかに把握できるだけであり、将来的な価格リターンとの関係が過去と同じになるとは限らない。とはいえ、総合的に見ると、現在のビットコインサイクルの主要指標は、過去の価格ピーク時の水準をまだ下回っている。これは、基本的な条件が整っていれば、現在のブルマーケットが継続する可能性があることを示唆している。

ビットコイン以外の市場指標

暗号資産市場はビットコインだけではない。業界の他の分野からのシグナルも、市場サイクルの状態を判断する手がかりとなる。我々は、ビットコインと他の暗号資産の相対的パフォーマンスを踏まえ、今後1年間でこれらの指標が特に重要になると見ている。過去2回の市場サイクルでは、ビットコインドミナンス(暗号資産時価総額に占めるビットコインのシェア)は、ブルマーケット開始から約2年後にピークを迎えた(図7)。最近、ビットコインドミナンスは低下し始めており、まさに今が市場サイクル開始から約2年後のタイミングにある。もしこの傾向が続けば、投資家は暗号資産の評価が周期的な高値に近づいているかを判断するために、より広範な指標の監視を検討すべきだろう。

図7:過去2サイクルでは、ビットコインドミナンスが3年目に低下傾向

例えば、投資家はファンドレート(永続先物契約のロングポジションを維持するコスト)を監視できる。投機的取引者がレバレッジを強く求める時期には、ファンドレートは上昇傾向にある。したがって、市場全体のファンドレートは、投機的取引者のポジション総量を示す指標となる。図8は、ビットコインに次ぐ時価総額上位10種の暗号資産(いわゆる主要「アルトコイン」)の加重平均ファンドレートを示している。現在、ファンドレートは明確に正の値であり、レバレッジを活用した投資家がロングポジションを求めており、先週の下落局面で急激に低下したものの、依然として需要があることを示している。さらに、現時点のファンドレートは今年早々の高値や前回サイクルのピークを下回っており、市場の投機的熱狂は頂点に達していないと考えられる。

図8:ファンドレートはアルトコインの投機的熱意が中程度にあることを示す

一方で、アルトコインの永続先物の未決済建玉(OI)は比較的高い水準に達している。12月9日に大規模な強制決済が発生する前、主要3つの永続先物取引所におけるアルトコインの未決済建玉は約540億ドルに達していた(図9)。これは、市場全体の投機的取引者が比較的高いポジションを持っていることを示している。大規模な清算後、アルトコインの未決済建玉は約100億ドル減少したが、依然として高水準にある。投機的取引者のロングポジションが多いことは、市場サイクルの後期段階と一致する可能性があるため、引き続きこの指標の監視が重要となる。

図9:大規模清算前のアルトコイン未決済建玉は高水準

ブルマーケットは続く

2009年のビットコイン誕生以来、暗号資産市場は大きく進化した。現在の暗号資産の好況には、過去とは異なる多くの特徴がある。とりわけ重要なのは、米国での現物ビットコインおよびイーサリアムETFの承認により、367億ドルの純資金流入が発生し、暗号資産がより広範な従来型ポートフォリオに組み込まれるようになったことだ。また、最近の米国大統領選挙は市場にさらなる規制の明確性をもたらし、世界最大の経済圏における暗号資産の恒久的な地位を確立する助けとなると考えられる。これは過去と大きな違いであり、それまでは暗号資産という資産クラスの長期的見通しについて繰り返し疑問が呈されていた。こうした理由から、ビットコインおよび他の暗号資産の評価は、初期の歴史的パターンに従わない可能性がある。

同時に、ビットコインおよび多くの他の暗号資産はデジタル商品と見なすことができ、他の商品と同様に一定程度の価格モメンタムを示す可能性がある。したがって、オンチェーン指標やアルトコインデータの評価は、投資家のリスク管理における意思決定に役立つだろう。Grayscale Researchは、現在の指標群の総合的な状況から、暗号市場はブルマーケットの中盤にあると考えている。MVRV比率などの指標はサイクル底値を大幅に上回っているが、過去の市場の天井を示した水準にはまだ達していない。基本的な条件(アプリケーションの普及状況やマクロ経済環境など)が堅調であれば、暗号資産の好況は2025年以降も続くと我々は考えている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News