2024年暗号資産レポート:パブリックチェーン、L2、DeFi、NFTおよび開発者の全貌データ

TechFlow厳選深潮セレクト

2024年暗号資産レポート:パブリックチェーン、L2、DeFi、NFTおよび開発者の全貌データ

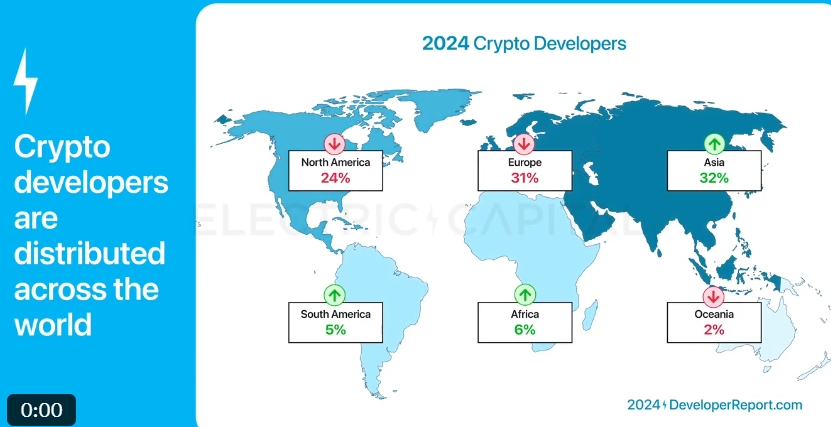

アジアは現在、開発者比率が世界で最も高い大陸であり、暗号技術の開発者3人のうち1人はアジアに居住している。

執筆:Maria、Electric Capital

翻訳:1912212.eth、Foresight News

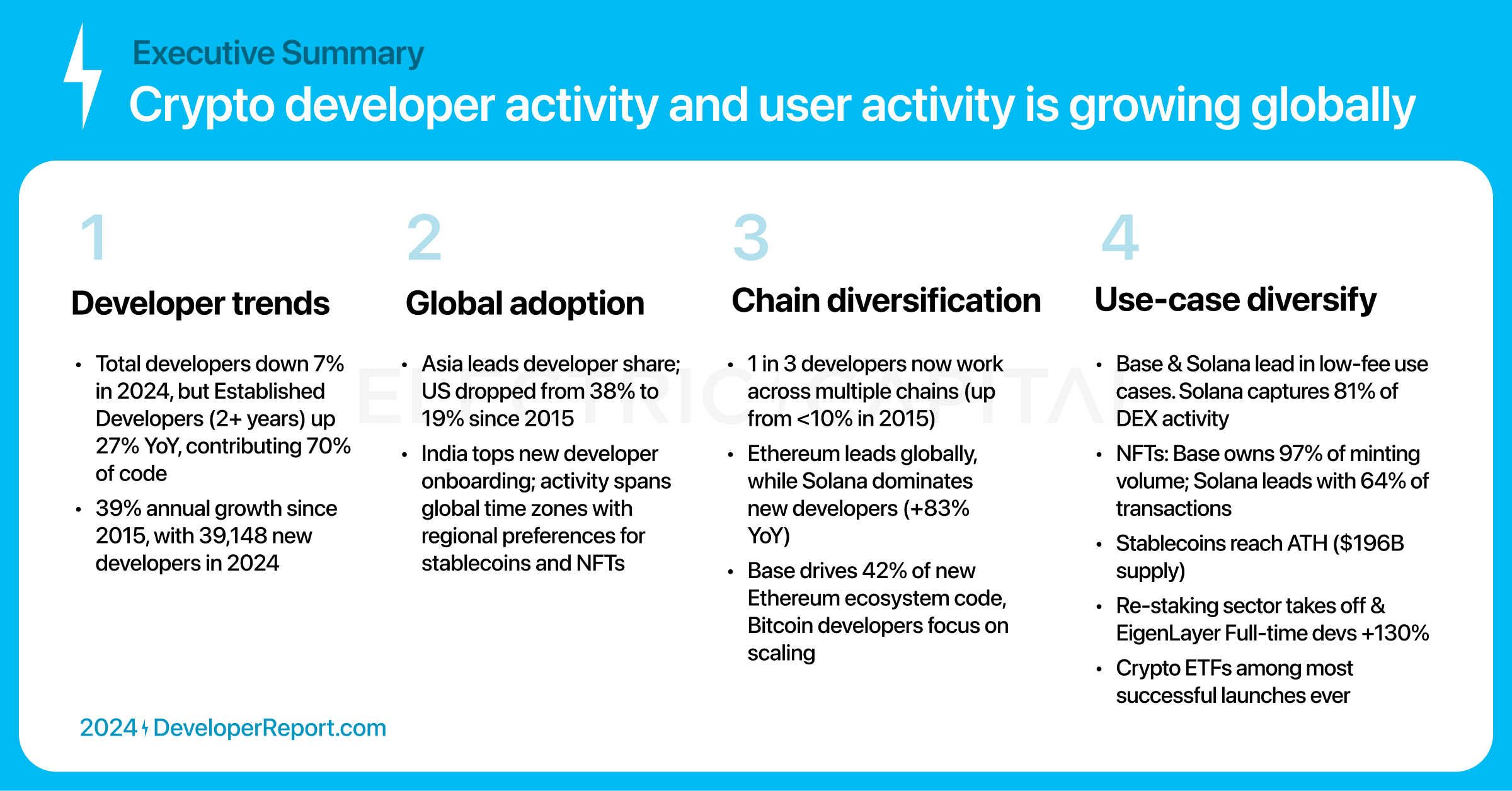

Electric Capitalの第6回年次開発者レポートは、制作に829人が参加し、記録的な9億200万件のコードコミットを分析対象とし、170万のリポジトリをカバーしています。

2024年の暗号資産業界のデータはどうだったのでしょうか?

主なポイント:

-

暗号資産業界はグローバルであり、開発者勢いは北米から他の地域へとシフトしている。

-

開発者とユースケースが異なるエコシステム間で多様化している。

-

すべてのタイムゾーンにアプリケーションが広がっており、世界的な広範な利用が示されている。

私たちの統計はオープンソース開発活動のみを対象としているため、暗号分野の開発者数を過小評価しています。

私たちの方法論には以下が含まれます:

-

開発者プロファイルを単一の標準化されたアイデンティティに統合する。

-

ボットアカウントを特定し除外する。

-

開発活動を反映しないリポジトリ(例:データリストなど)を削除する。

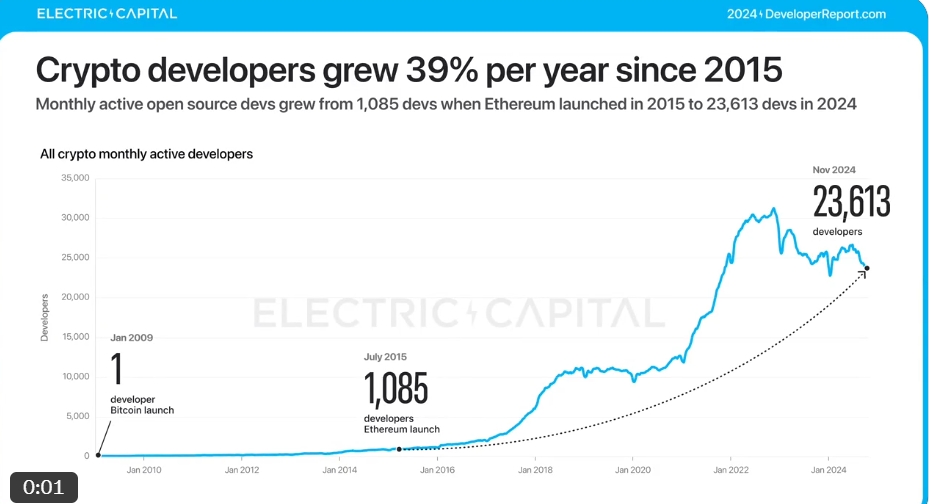

2015年のイーサリアムローンチ以来、暗号業界は年率39%の速度で成長してきました。2015年には月間アクティブ開発者は約1,000人でしたが、現在では23,613人に増加しています。

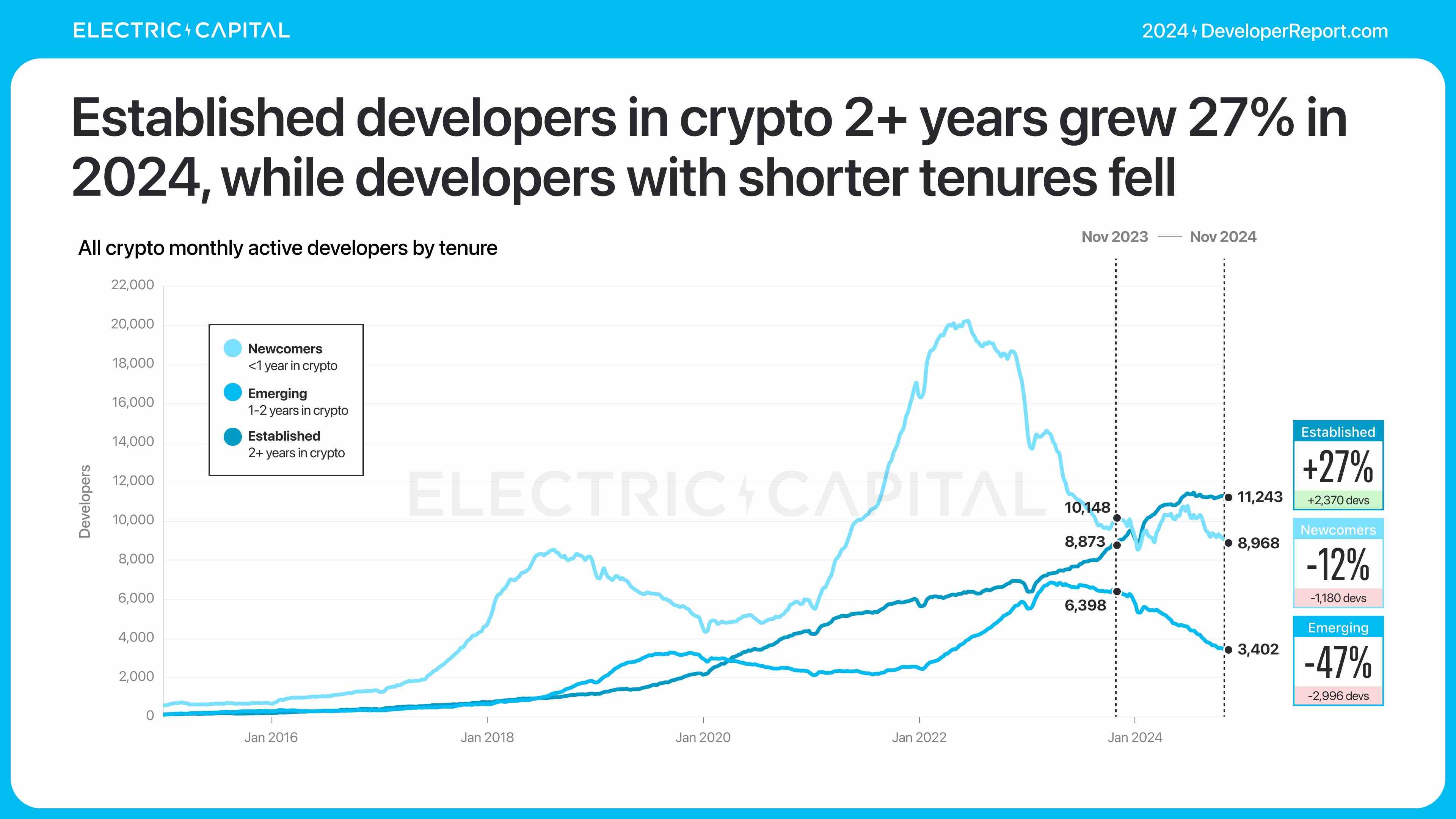

過去1年間で、月間アクティブ開発者の数はわずかに7%減少しました。

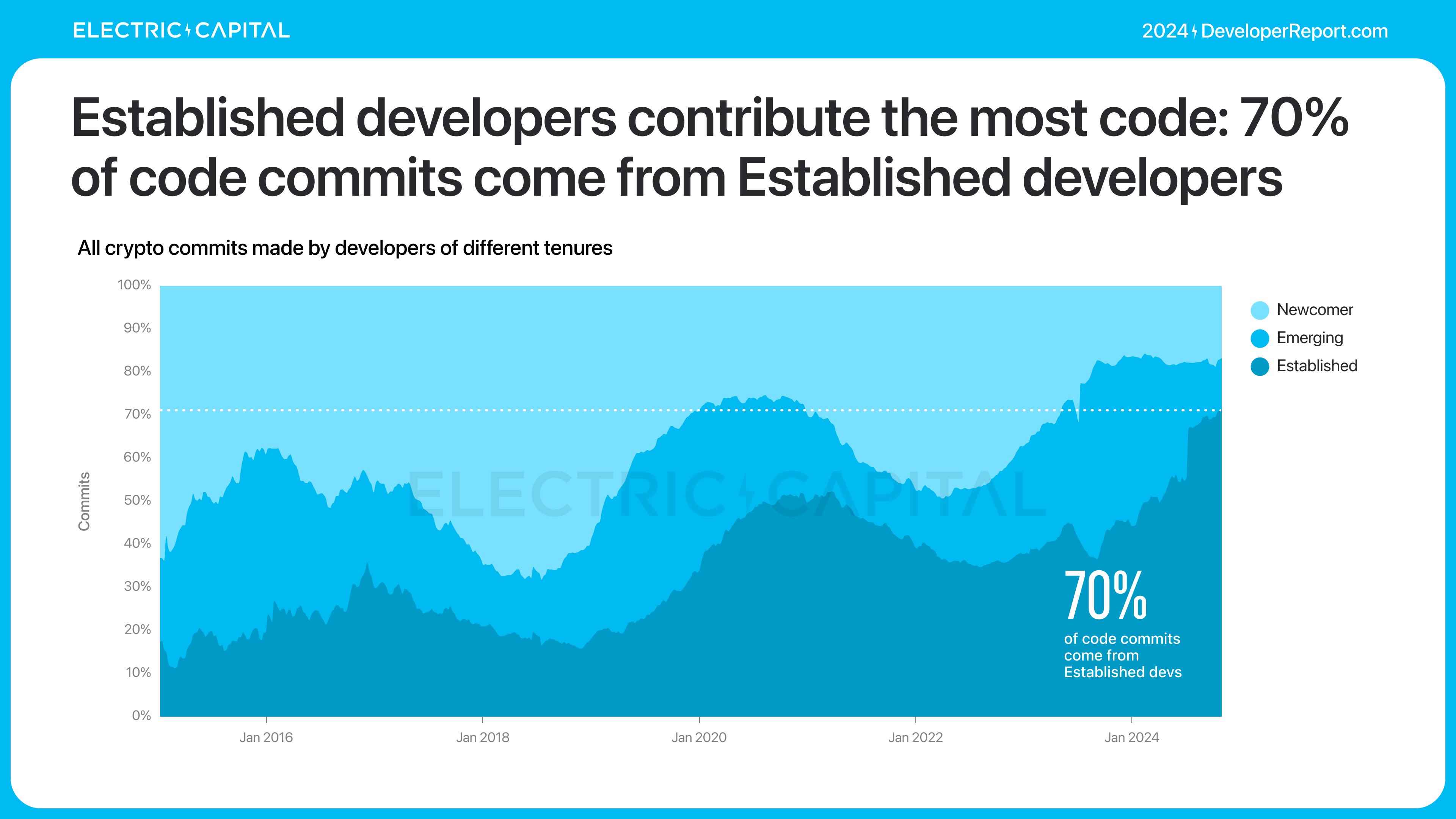

しかし、2年以上暗号業界に従事している開発者の数は27%増加しました。

これらの経験豊富な開発者は、コードコミット量の70%を占めており、業界の発展を牽引しています。

2015年以来、暗号業界はどのように変化したのでしょうか?暗号開発者のグローバル多様性を見てみましょう。

開発者の分布の中心は、米国と欧州が82%を占める状況から、世界の他の地域へと移っています。

アジアは現在、最も多くの開発者がいる大陸となり、3人の暗号開発者のうち1人はアジアに居住しています。次いでヨーロッパ。2015年以来、北米は第一位から第三位に後退しています。

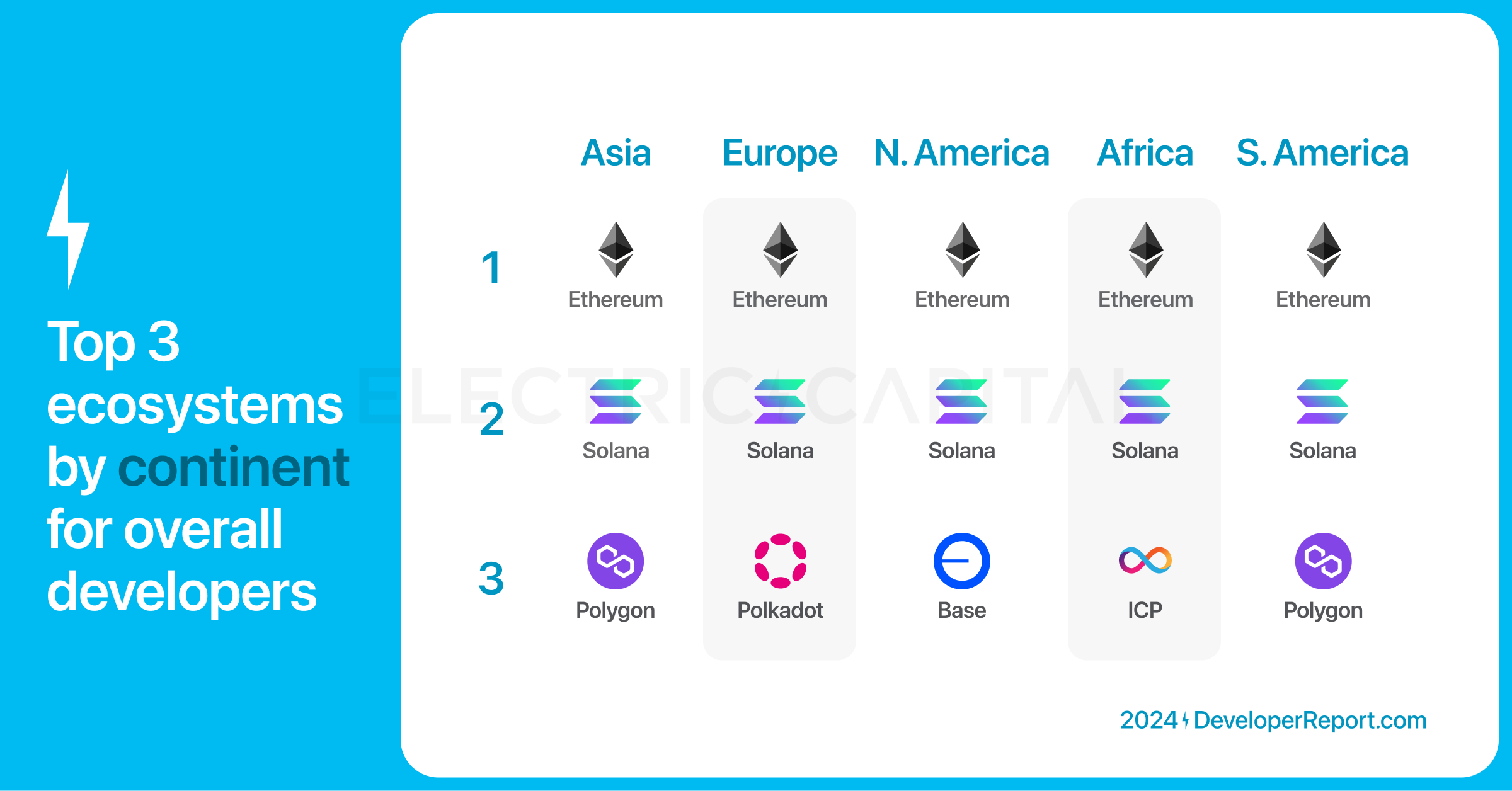

開発者シェアから、各大陸におけるトップエコシステムを識別できます。

開発者シェアで見ると、イーサリアムはすべての主要大陸で第1位のエコシステムです。

-

Solana が第2位。

-

Polygon はアジアと南米で第3位。

-

Polkadot は欧州で第3位。

-

Base は北米で第3位。

-

dfinity はアフリカで第3位。

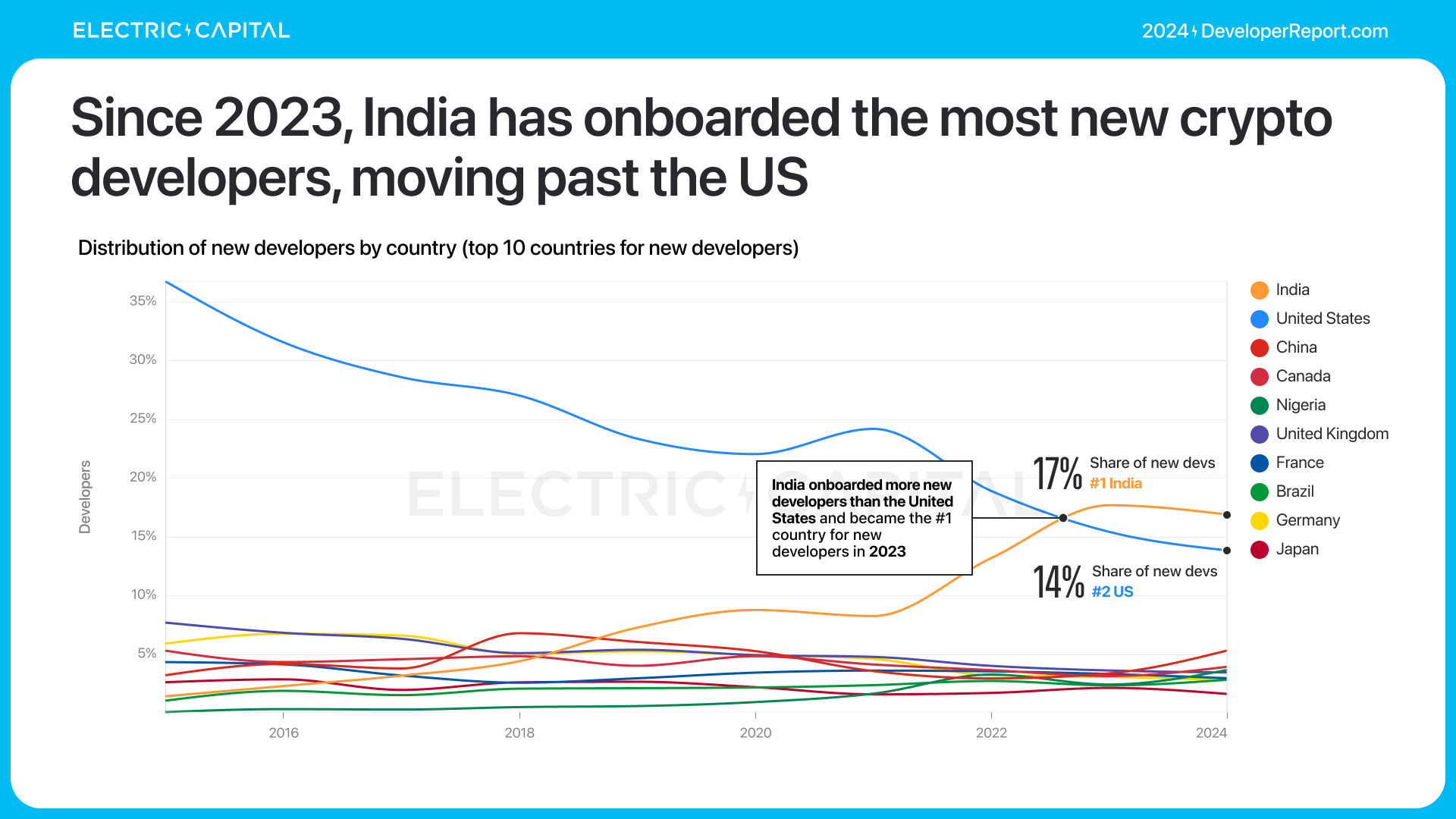

暗号開発者数の世界シェアが最も大きいのは、米国、インド、英国、中国、カナダです。

米国は依然として暗号開発者シェアが最大ですが、2015年以来継続的に減少しています。インドは第10位から第2位に上昇しました。

国別の上位3大エコシステム開発者シェア:

-

イーサリアムは米国、英国、中国、カナダで第1位、インドで第2位。

-

Solana はインドで第1位、その他の国で第2位。

-

Base は米国とインドで第3位。

-

Polygon は英国で第3位。

-

NEAR Protocol はカナダで第3位。

-

Polkadot は中国で第3位。

2024年に最も多くの新規暗号開発者を受け入れたのはインドです。新規暗号開発者の17%がインド出身です。

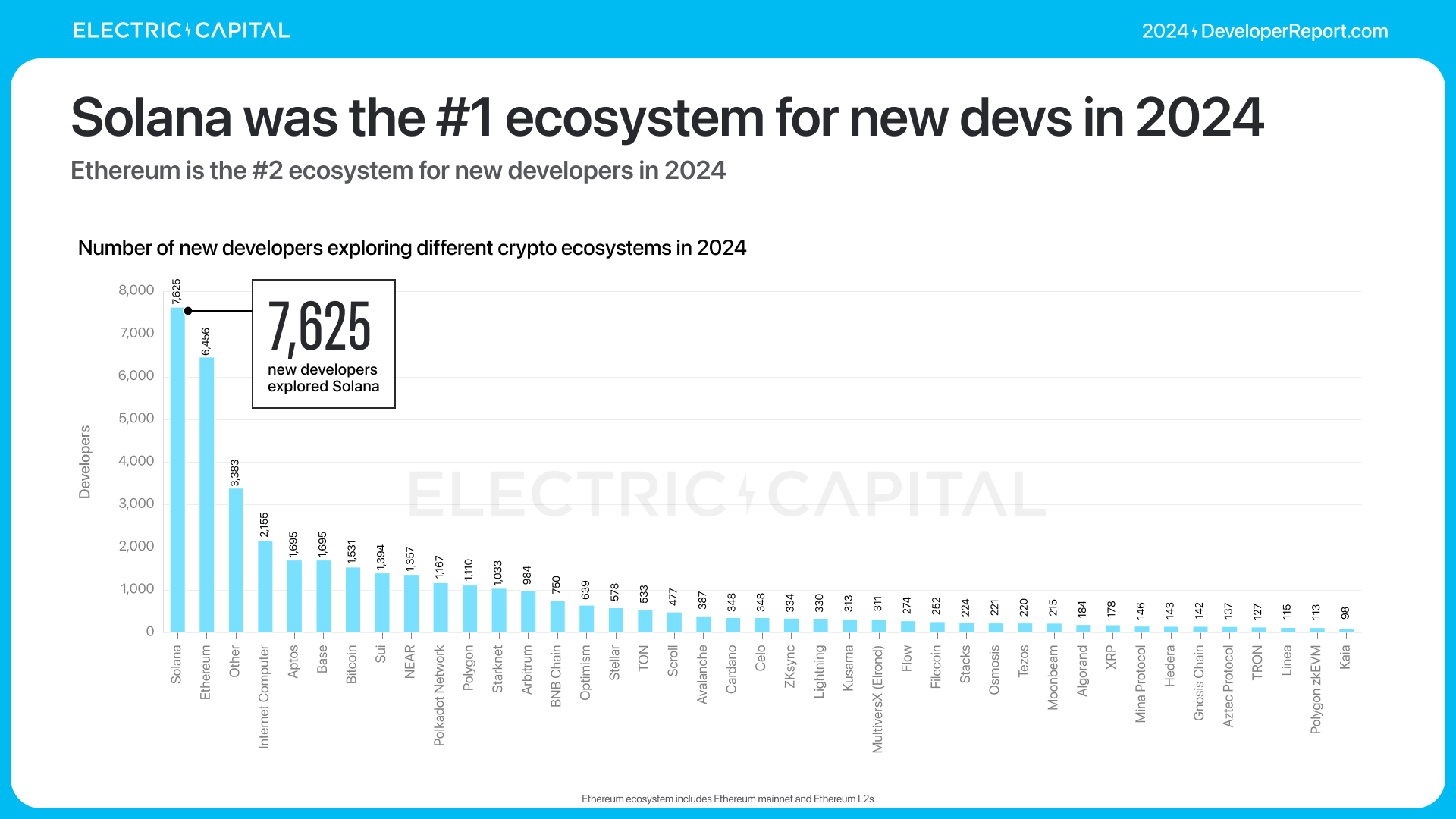

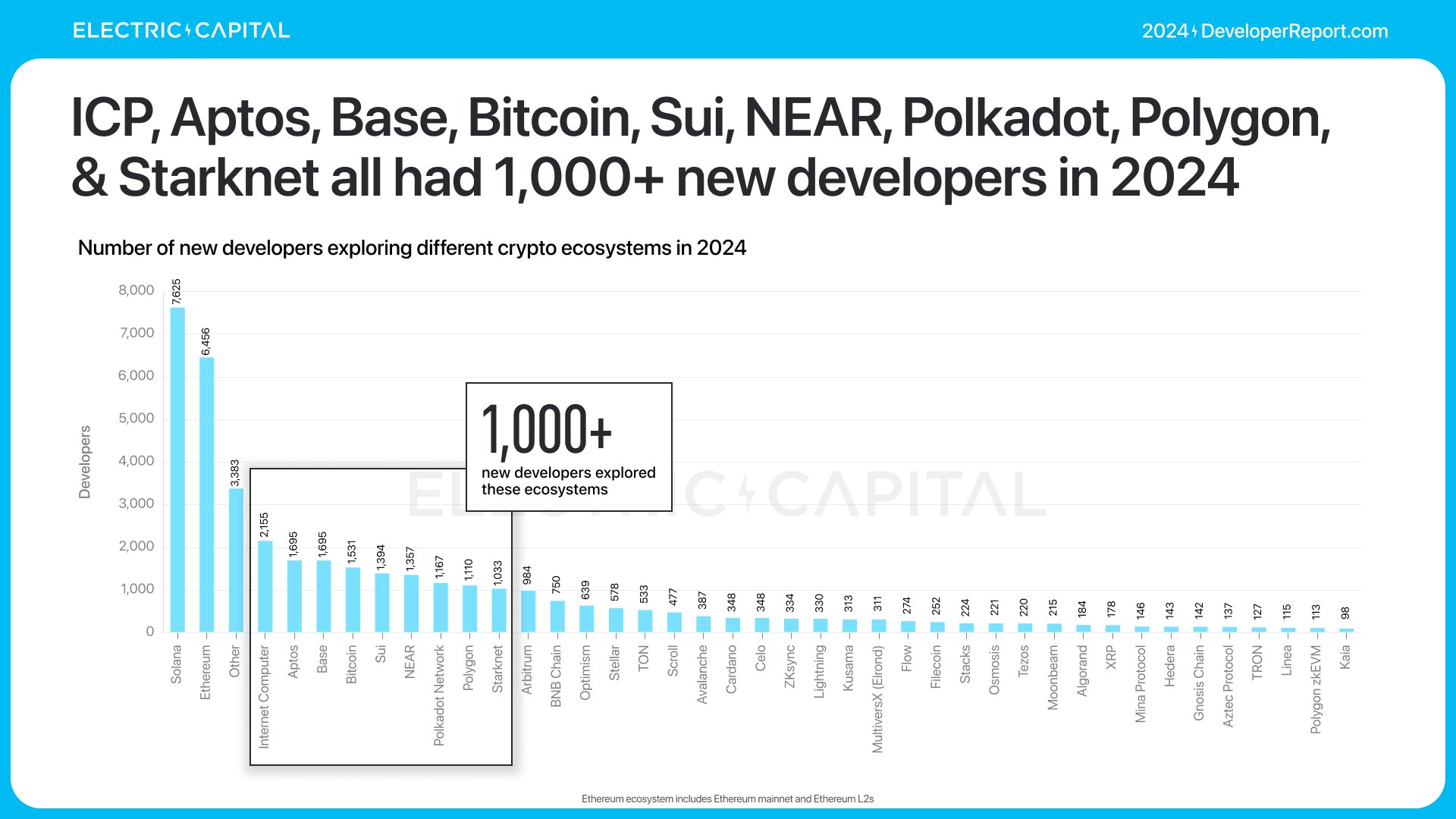

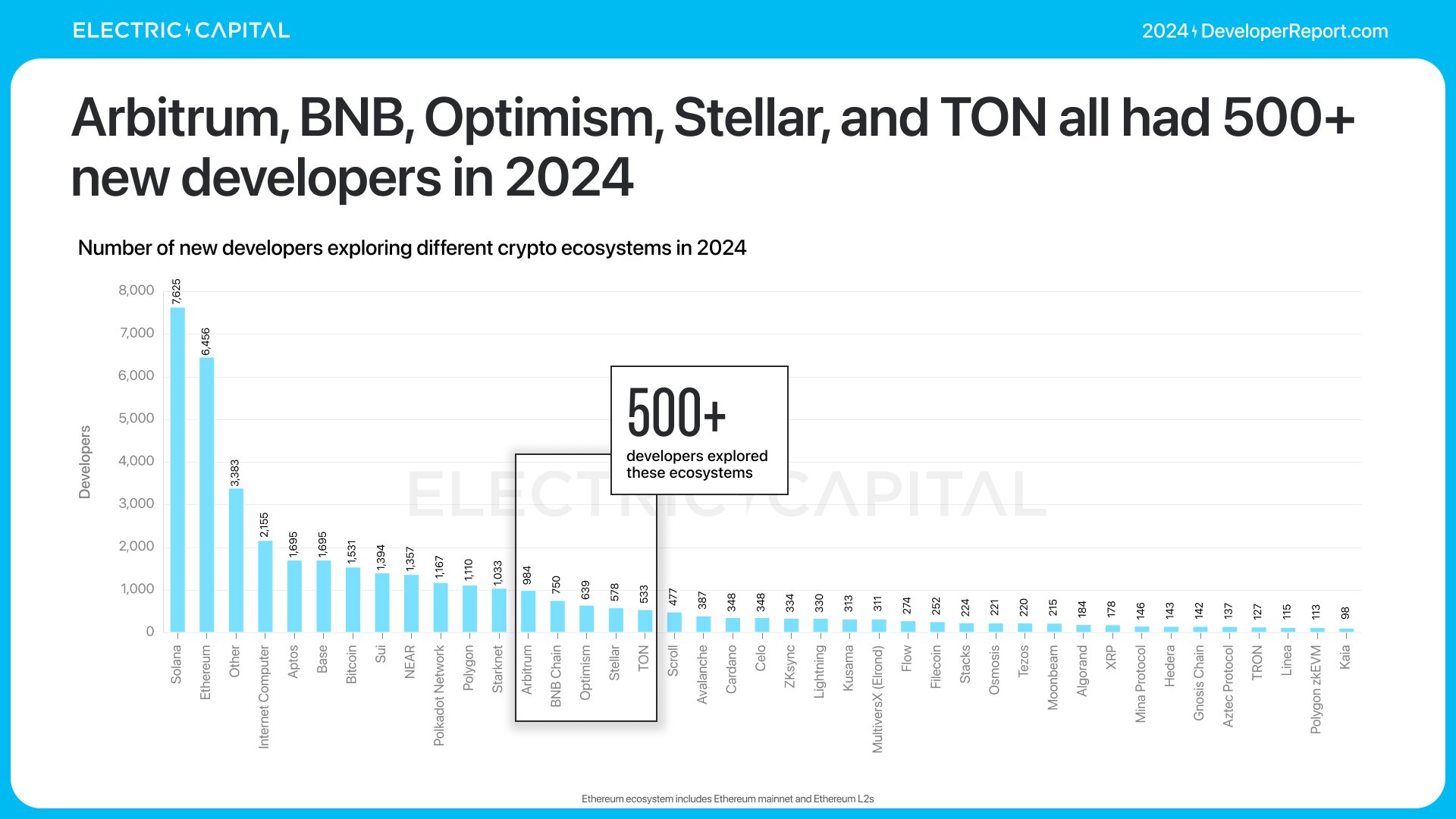

新規開発者に注目しましょう。2024年には39,148人の新規開発者が暗号分野に参入しました。これらをエコシステム別に細分化できます。

Solanaは2024年7月に、新しく加入した月間開発者数が最も多いエコシステムとなりました。

2024年の新規開発者全体の状況:Solanaが最も多く、第1位。

イーサリアムが第2位。dfinity、Aptos、Base、ビットコイン、SuiNetwork、NEAR Protocol、Polkadot、Polygon、Starknetはいずれも1,000人以上の新規開発者を獲得。

arbitrum、BNBCHAIN、Optimism、StellarOrg、ton_blockchainはいずれも500人以上の新規開発者を獲得。

開発者総数の成長率が最も高いのはどこか?開発者総数は新規開発者やハッカソン参加者の関心を反映しています。

2023年第3四半期と2024年第4四半期のデータに基づき、開発者総数の成長率が最も高かったトップ10エコシステムは以下の通りです:

フルタイム開発者数の成長率が最も高いのはどこか?フルタイム開発者は月に10日以上コードを提出しており、エコシステムに安定した貢献を行っています。

2023年第3四半期と2024年第4四半期のデータに基づき、フルタイム開発者数の成長率が最も高かったトップ10エコシステムは以下の通りです:

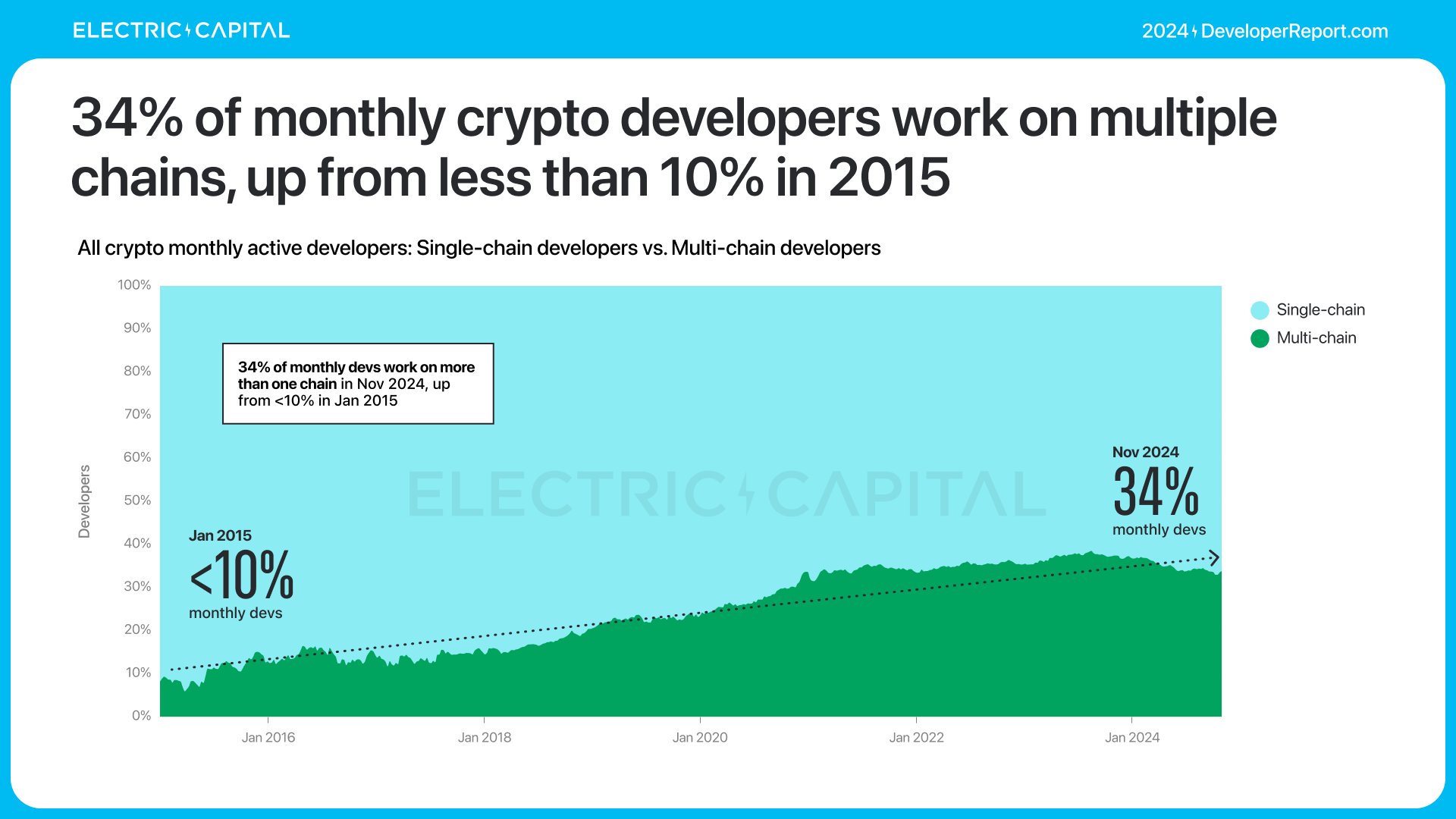

多くの開発者は複数のチェーンで活躍しています。現在、3人の暗号開発者のうち1人がマルチチェーンで作業しており、この傾向は拡大しています。月間アクティブなマルチチェーン開発者の割合は、2015年の10%未満から2024年には34%に増加しました。

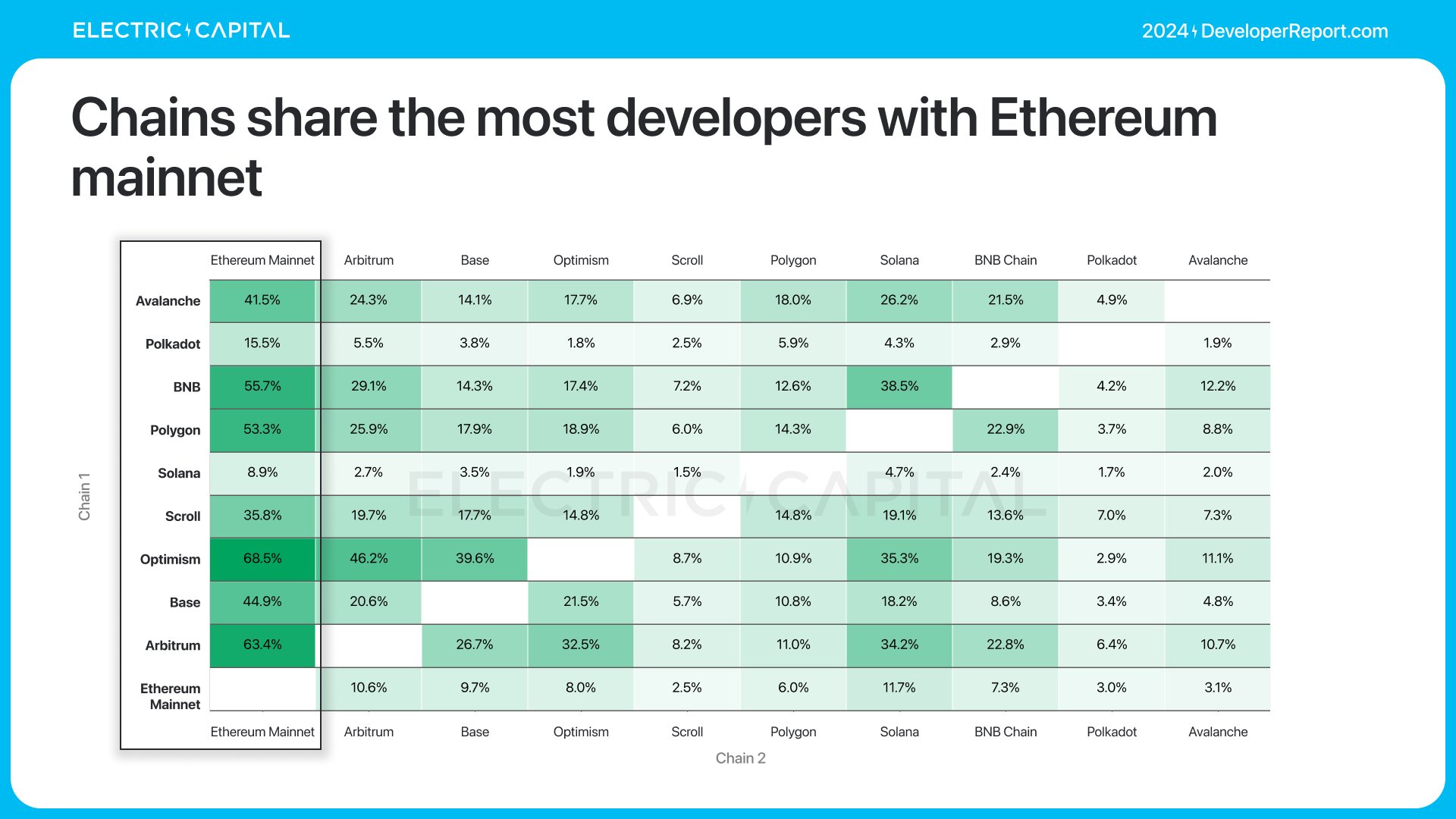

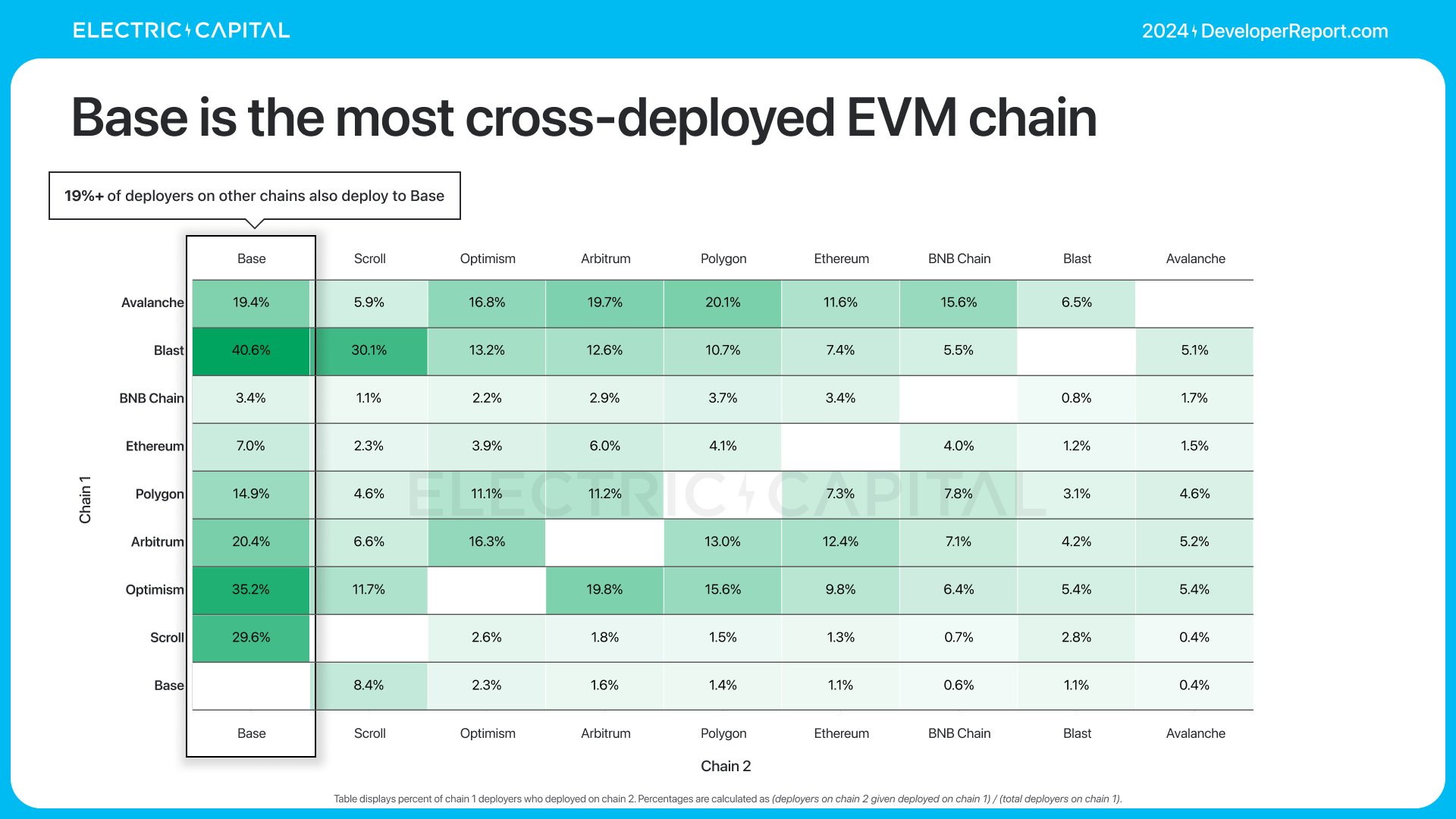

最も多くのマルチチェーン開発者を持つチェーンは、イーサリアムと開発者資源を共有しています。

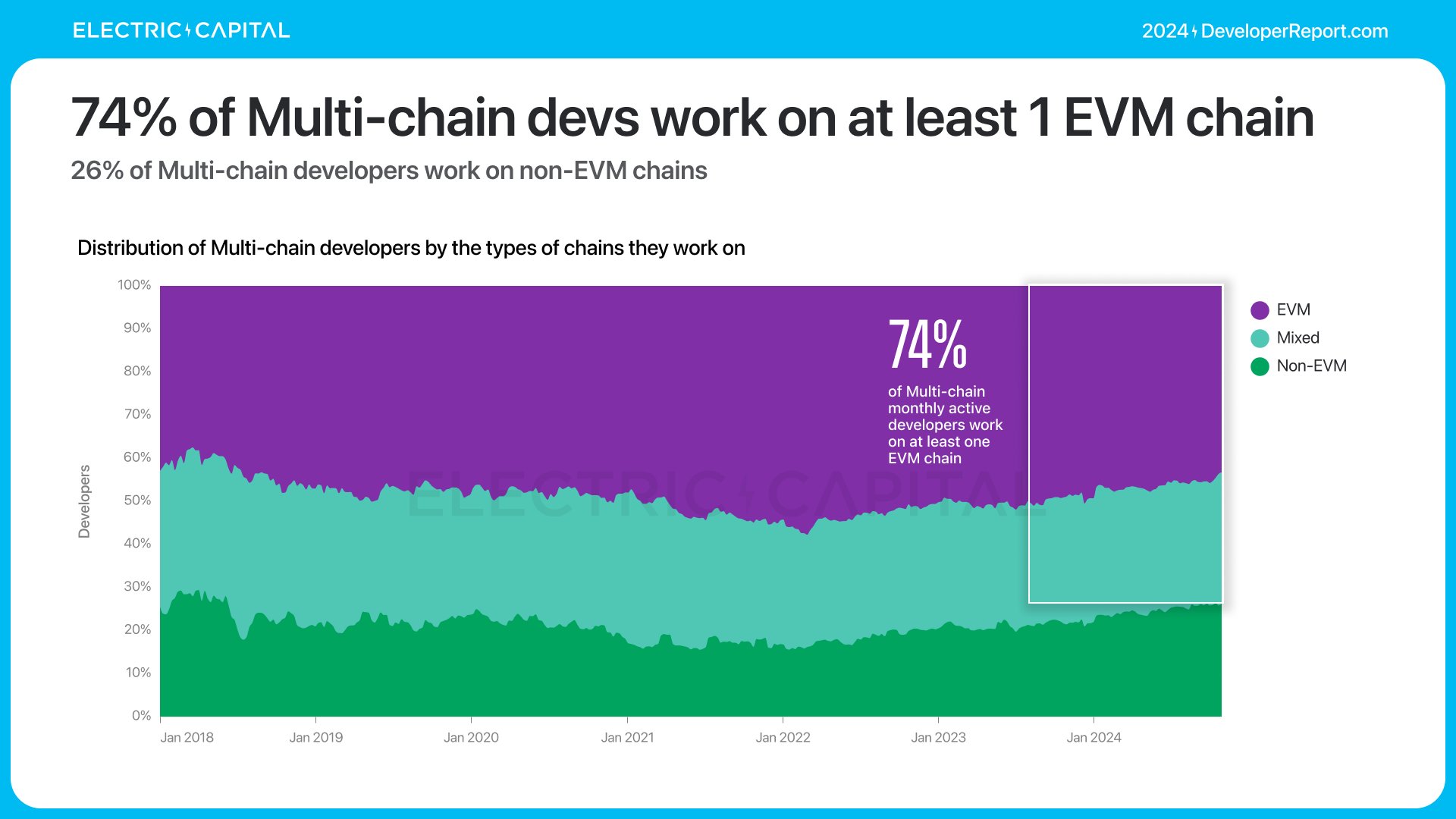

EVMチェーンは最も多くの開発者を共有しており、顕著なネットワーク効果を示しています。マルチチェーン開発者の74%がEVMチェーン上で作業しています。

2021年以降、EVMチェーン間でのクロスチェーンデプロイメントを行う開発者の割合は4倍に増加しました。

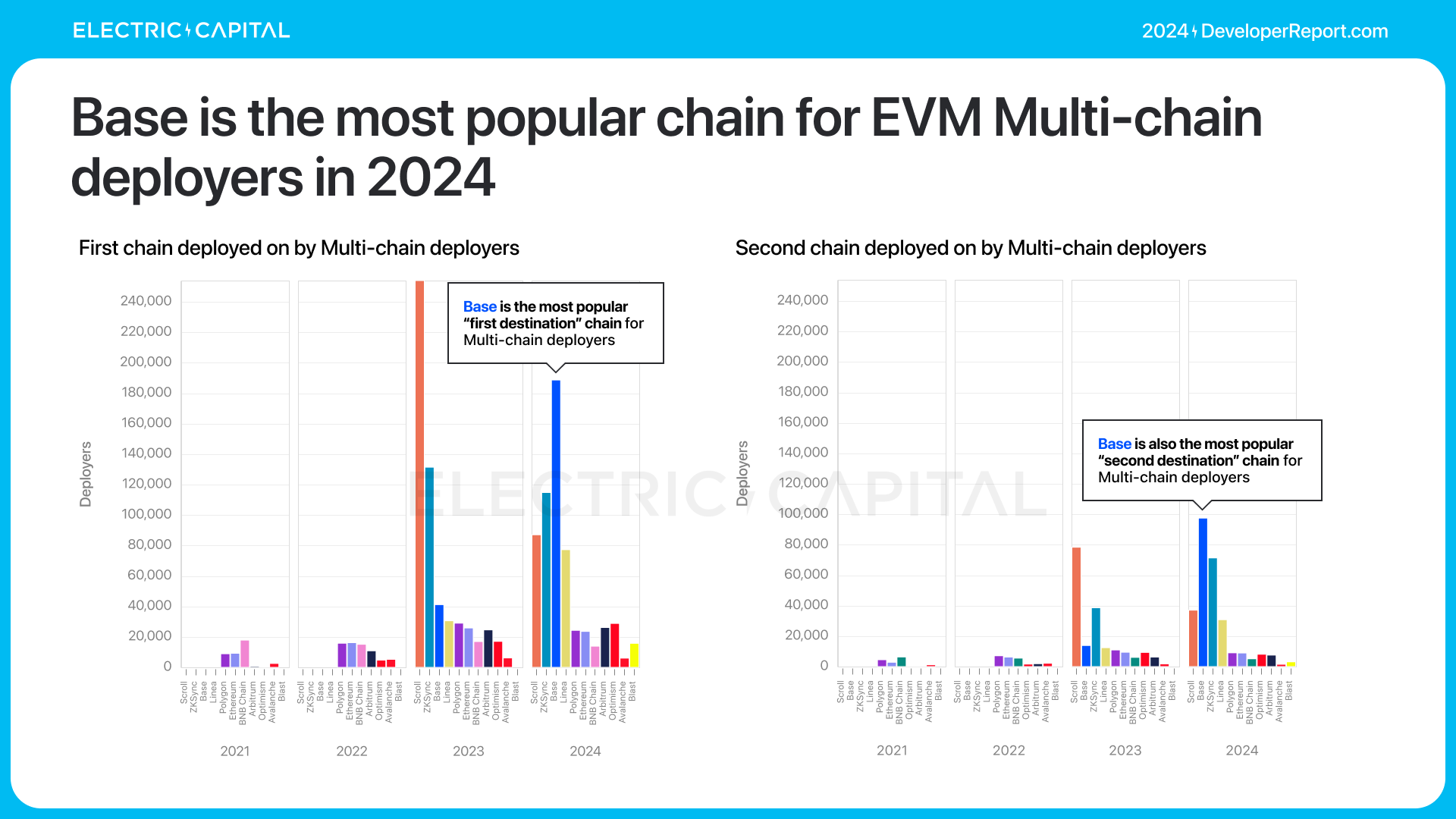

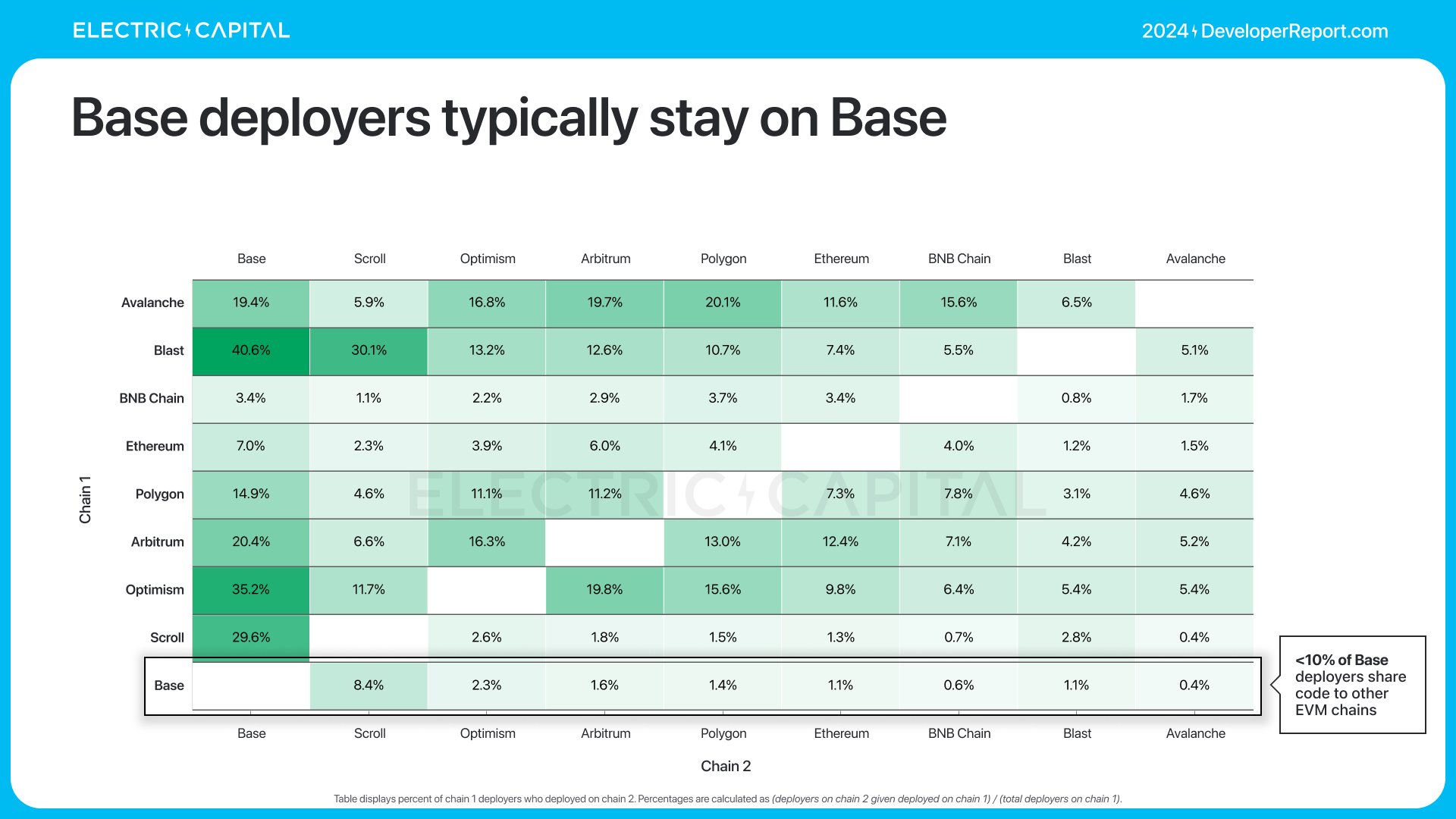

Baseは2024年にEVMマルチチェーンデプロイメント者にとって最も人気のあるチェーンですが、Baseのデプロイメント者はBaseに留まる傾向があります。

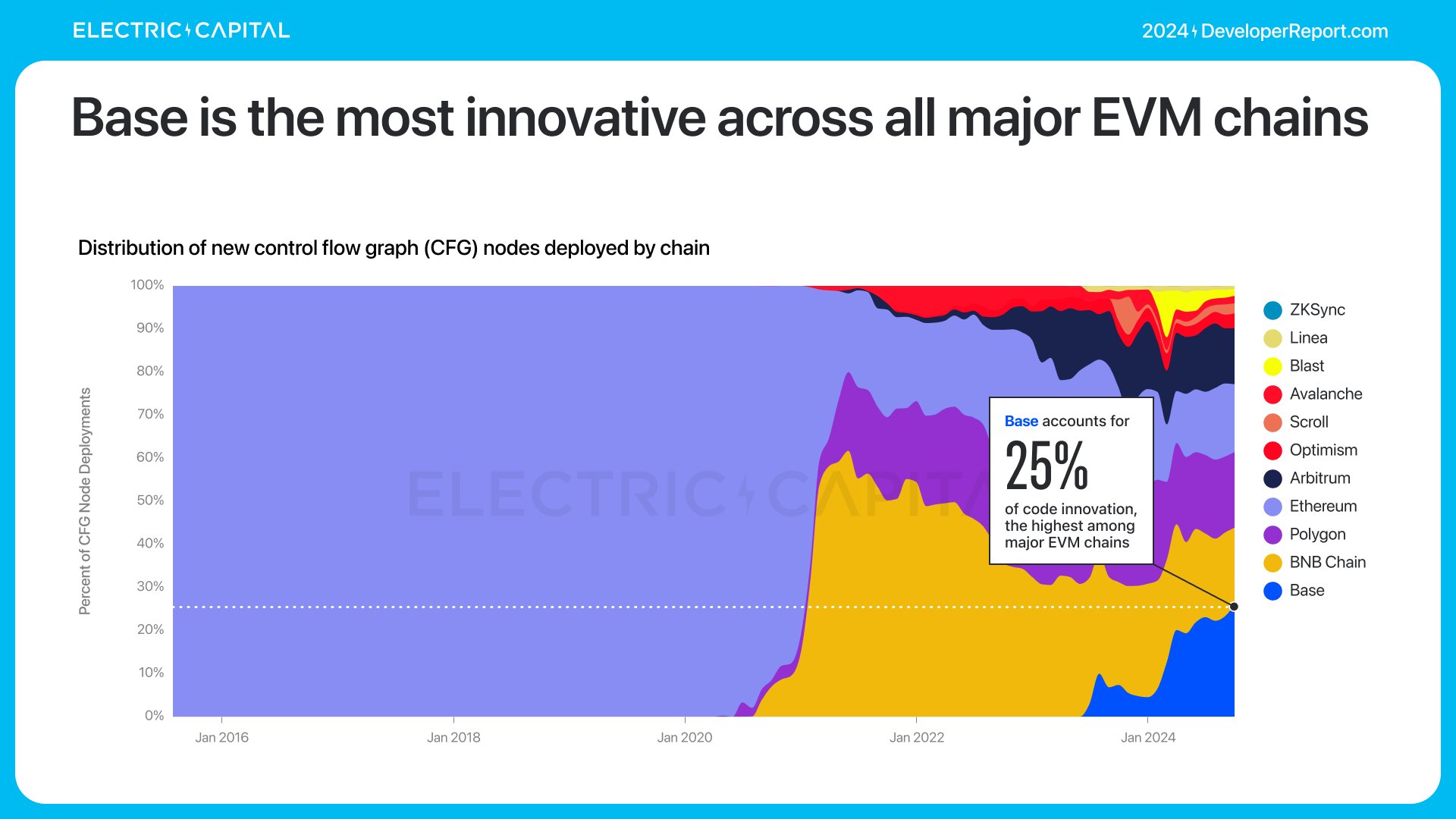

デプロイメント者がコードを複数チェーンに公開する場合、大部分のオリジナルコードはどこで書かれているのでしょうか?

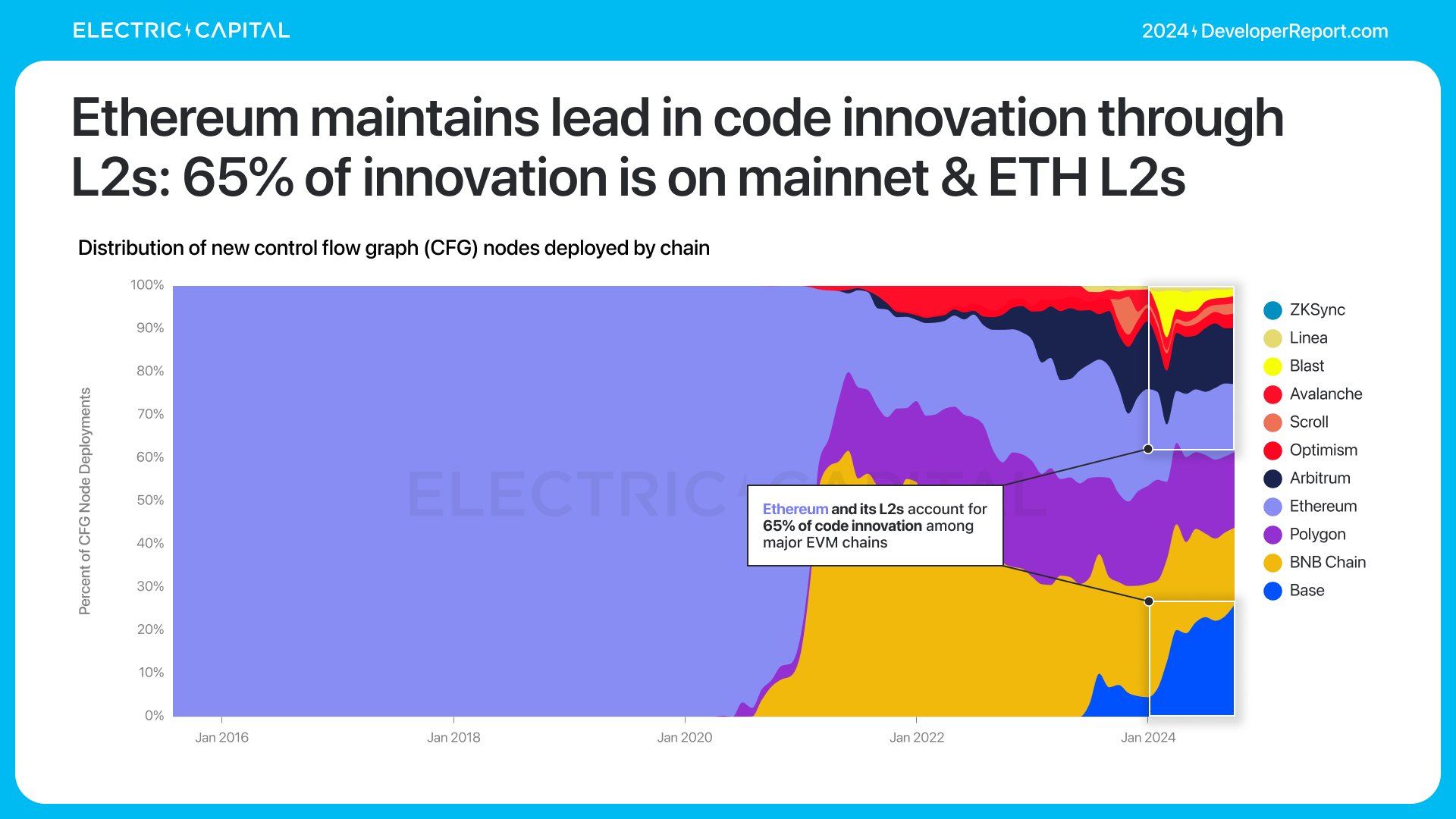

2020年以前、EVM上のほぼすべてのオリジナルオンチェーンコードロジックはイーサリアム上で実装されていました。

現在、どのEVMチェーンもコード革新シェアの30%を超えていません。

Baseは、すべてのEVMチェーンにおけるオリジナルオンチェーンコードロジックの25%を占めており、主要EVMチェーンの中で最多です。

イーサリアムエコシステムがコード革新のリードを維持している方法とは―L2チェーンを通じてです。65%の革新はメインネットおよびETH L2チェーン上で発生しています。

イーサリアムエコシステムは、EVMおよびマルチチェーン開発者における支配的地位を通じて強力なネットワーク効果を示しています。このエコシステムのパフォーマンスはどうでしょうか?

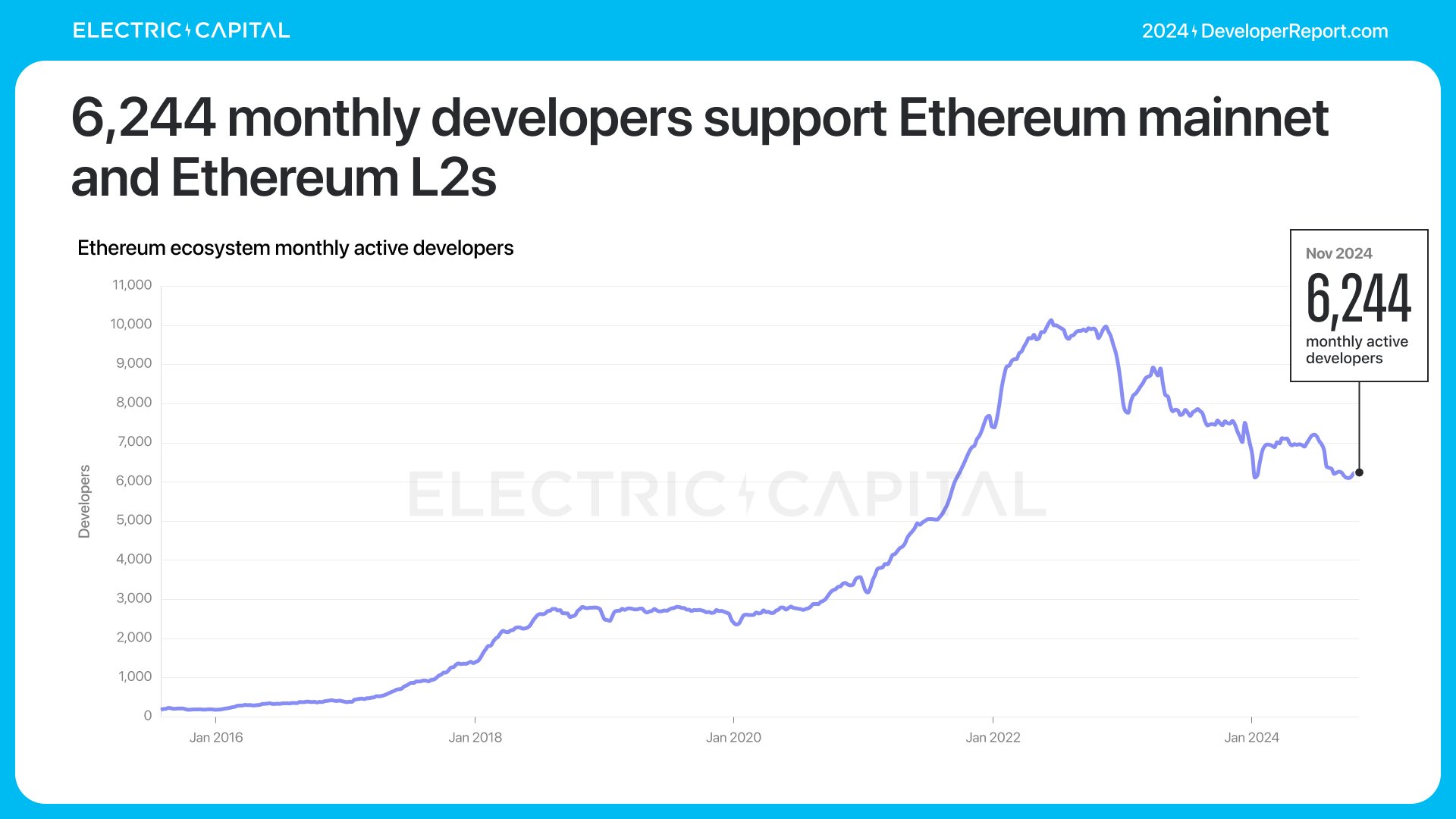

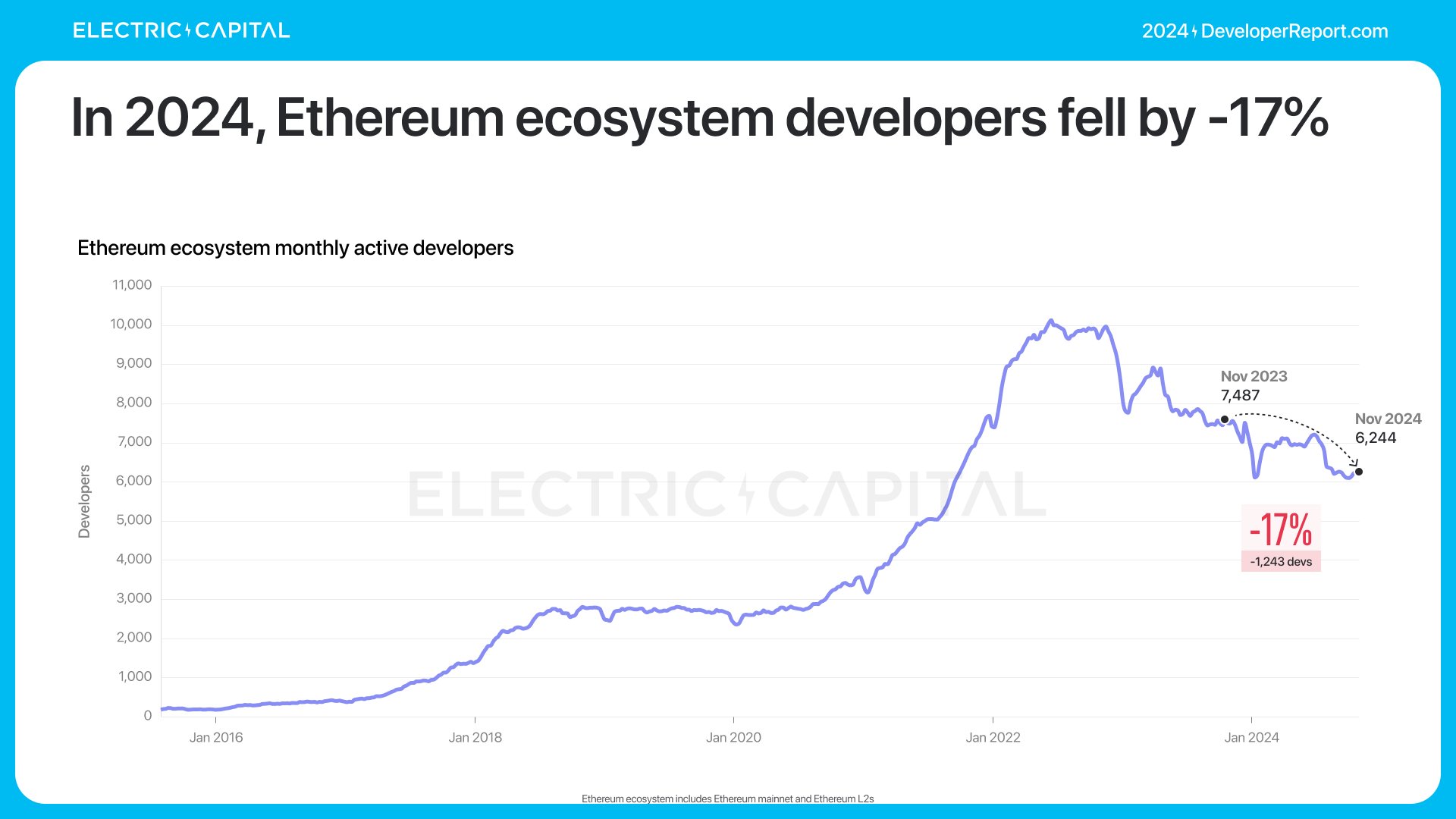

イーサリアムの月間アクティブ開発者は6,244人で、前年比17%減少しています。

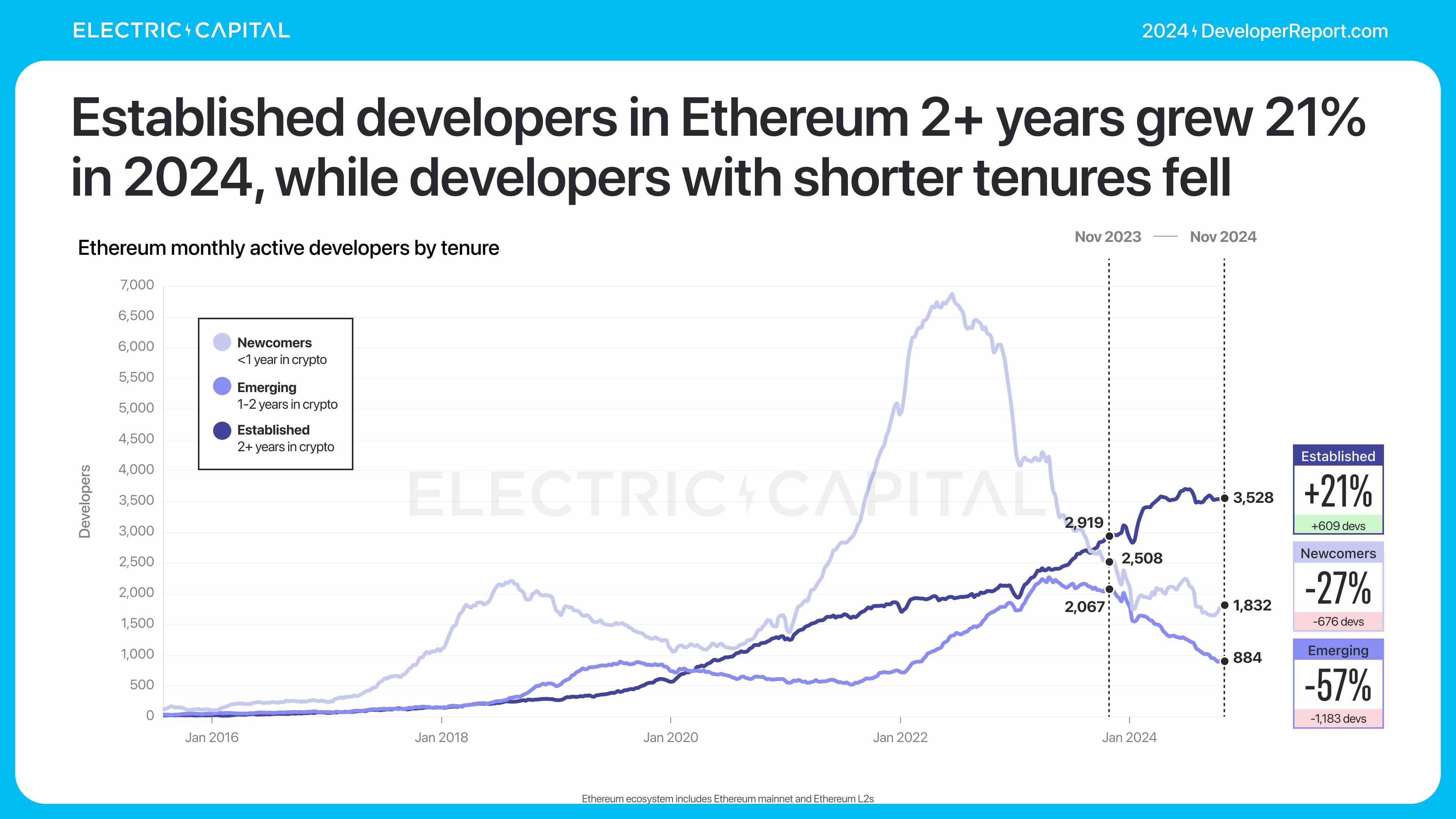

その大部分の減少は2021年以降に参入した開発者によるものです。すでにイーサリアムで働いている開発者のうち、2年以上経過した開発者は21%増加しています。

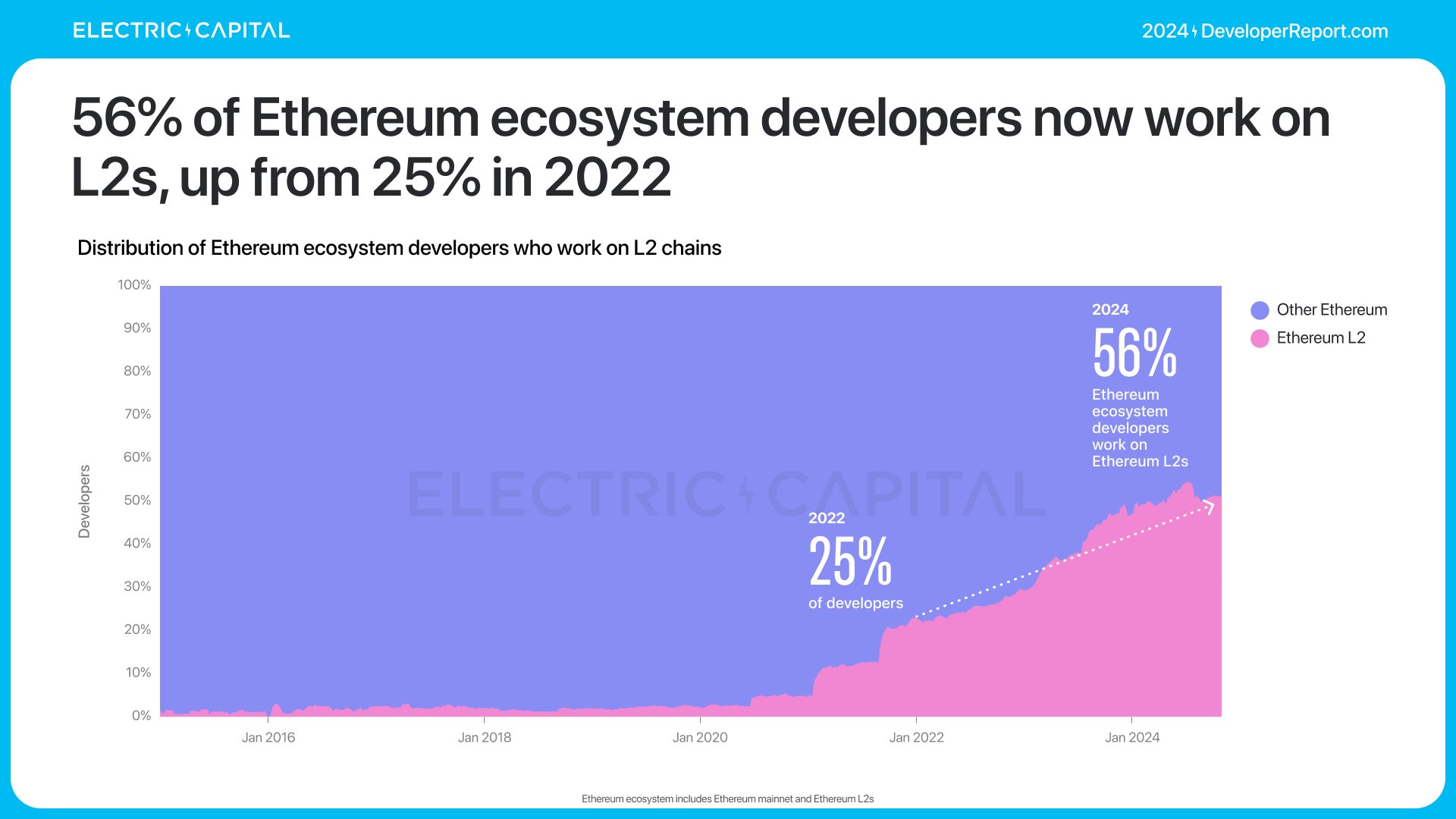

現在、イーサリアム開発者の半数以上がイーサリアムL2チェーンで働いています。これは2022年の25%から大幅な増加です。

イーサリアムL2チェーンは過去4年間で開発者数が著しく増加しました。イーサリアムL2チェーンの月間アクティブ開発者総数は3,592人で、arbitrumが2021年にリリースされて以来、年平均67%の成長を遂げています。

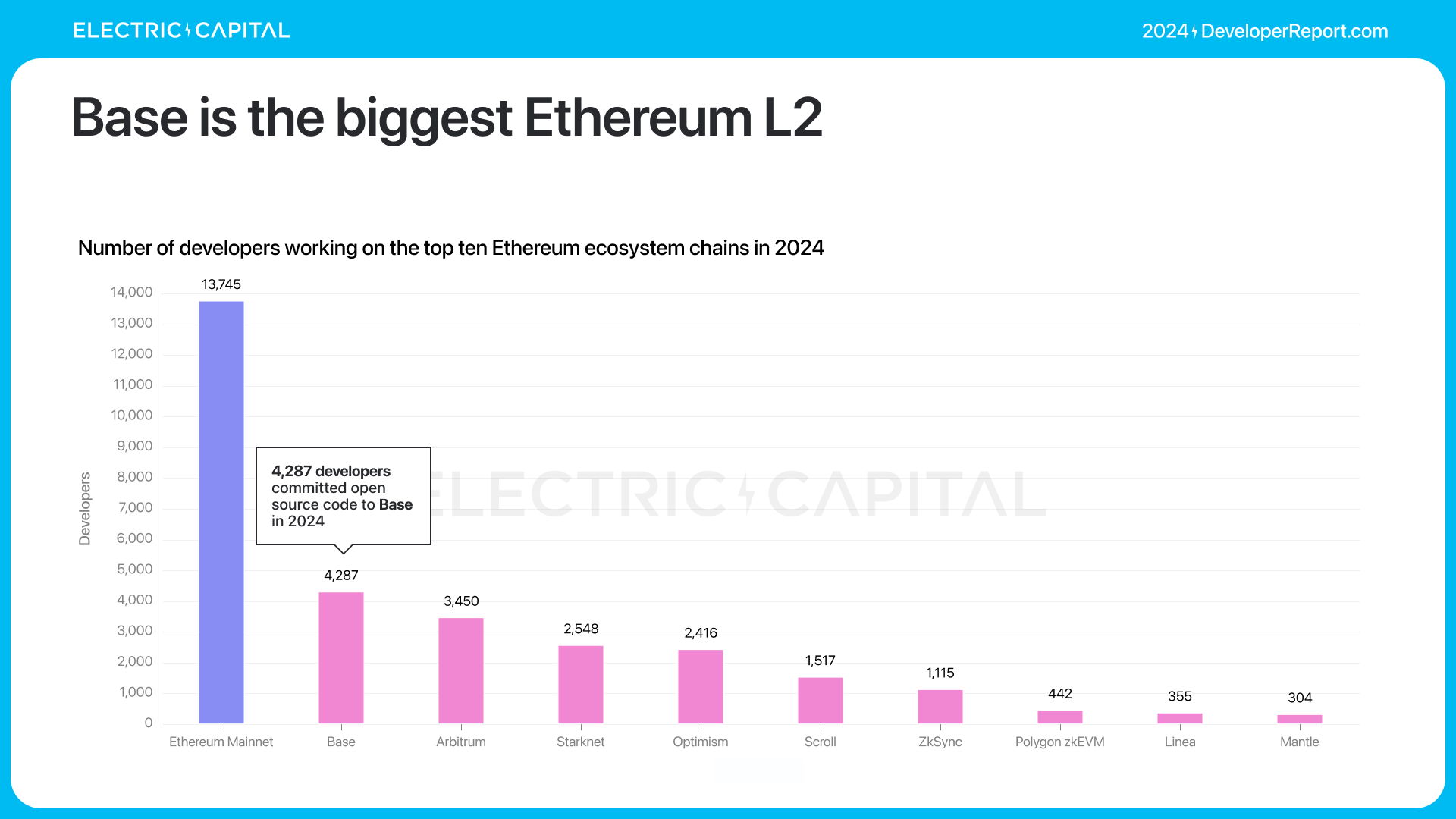

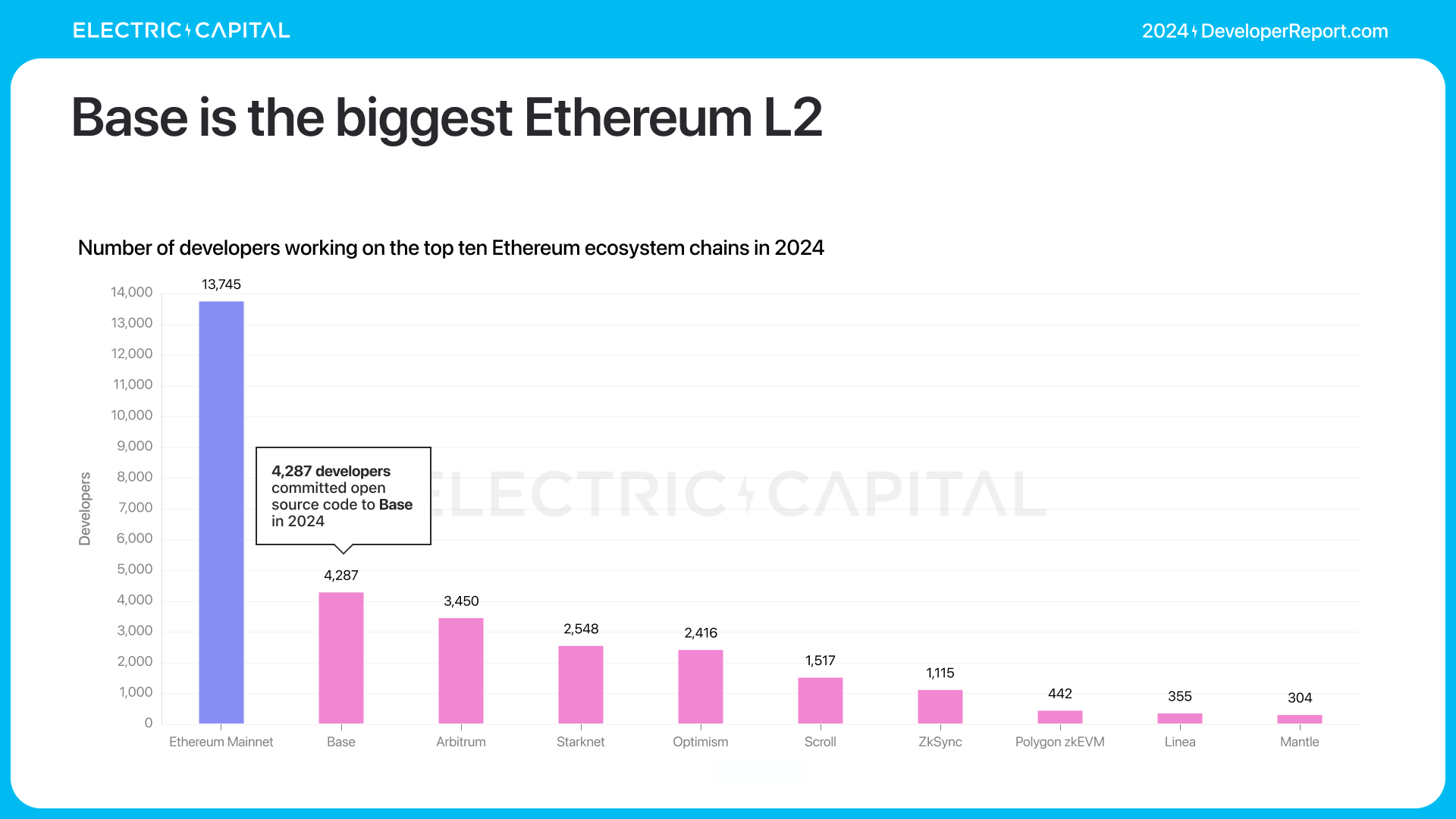

Baseは最大のイーサリアムL2チェーンです。

arbitrum、Starknet、Optimismは2024年にいずれも2,000人以上の開発者を抱えています。

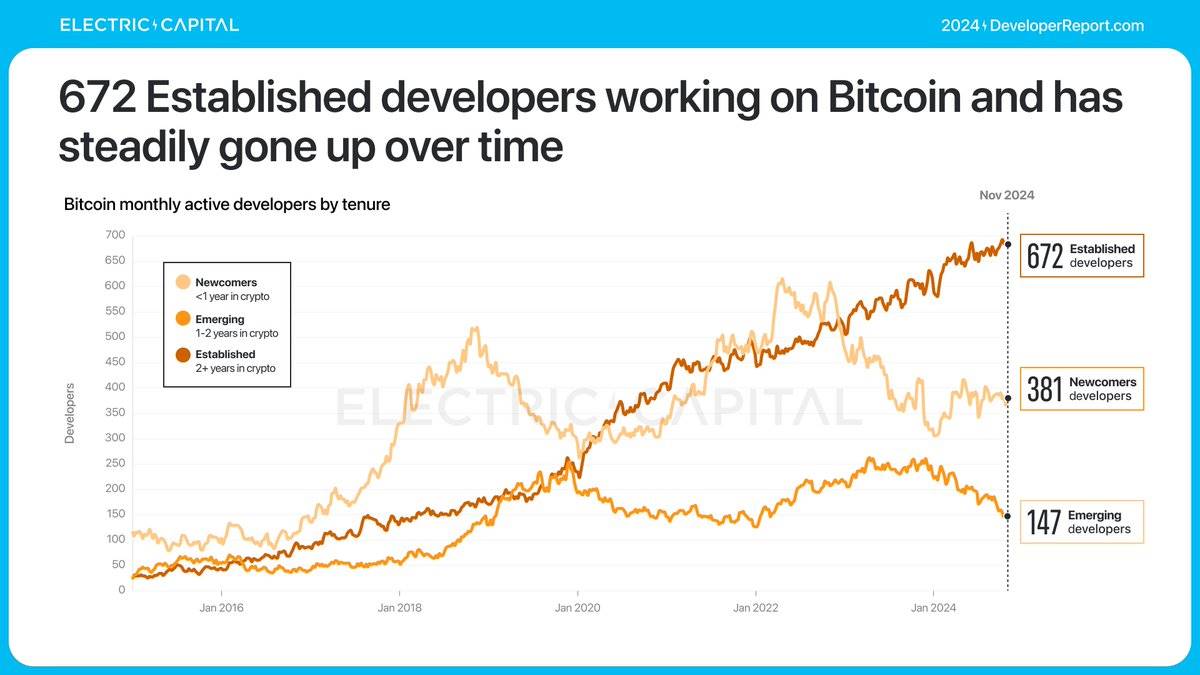

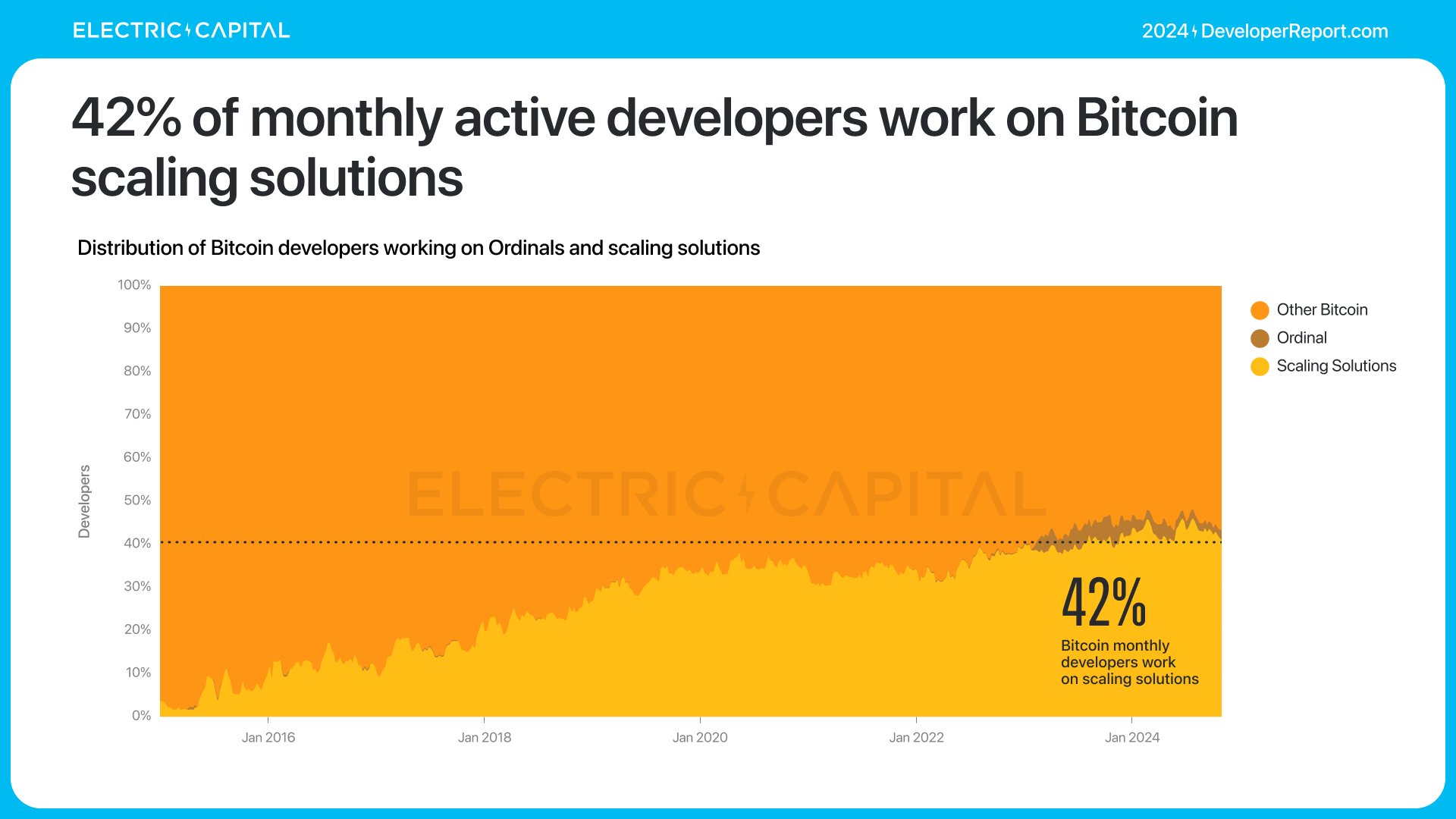

2024年、ビットコインの月間アクティブ開発者は1,200人で、安定しています。経験豊富なビットコイン開発者(2年以上の経験者)の数は着実に増加しており、現在の月間アクティブ経験者数は672人で過去最高です。

ビットコイン開発者の42%、ほぼ半数がビットコインのスケーリングソリューションの開発に取り組んでいます。

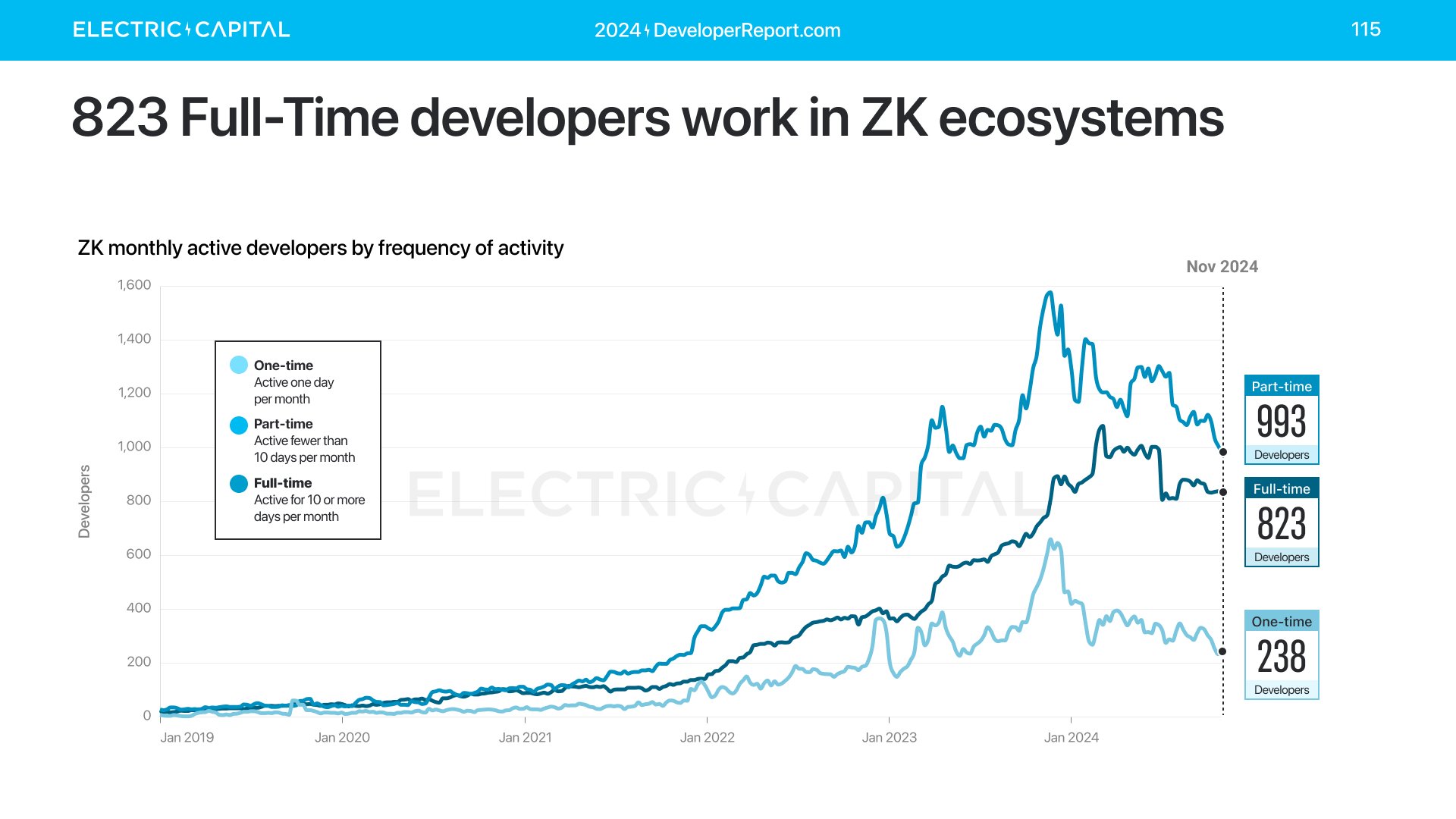

ゼロ知識証明(ZK)は研究由来で開発者中心の分野です。その発展状況はどうでしょうか?

2,000人以上の月間アクティブ開発者がZKエコシステムで働き、そのうち823人は月に10日以上コードを提出するフルタイム開発者です。

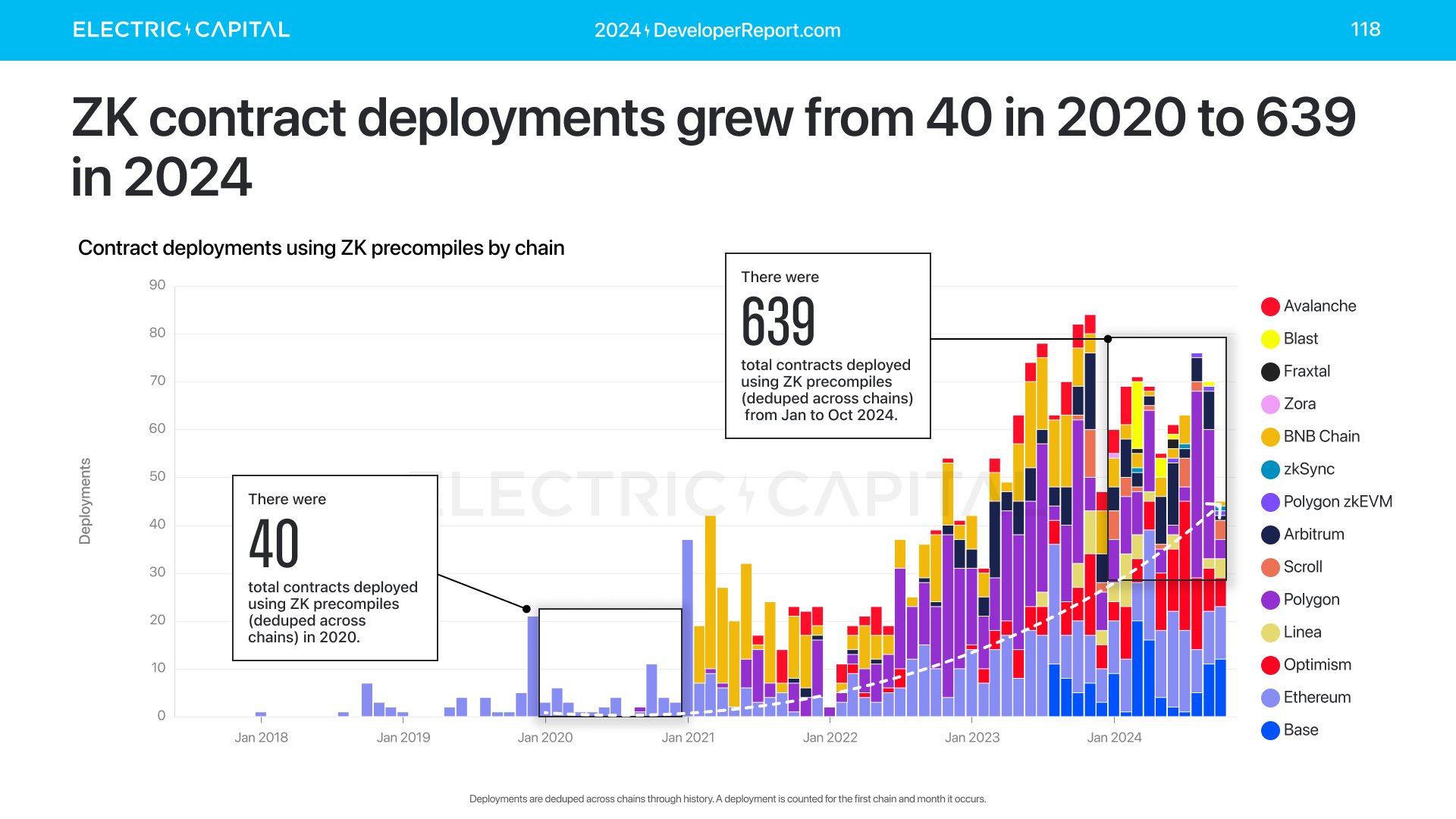

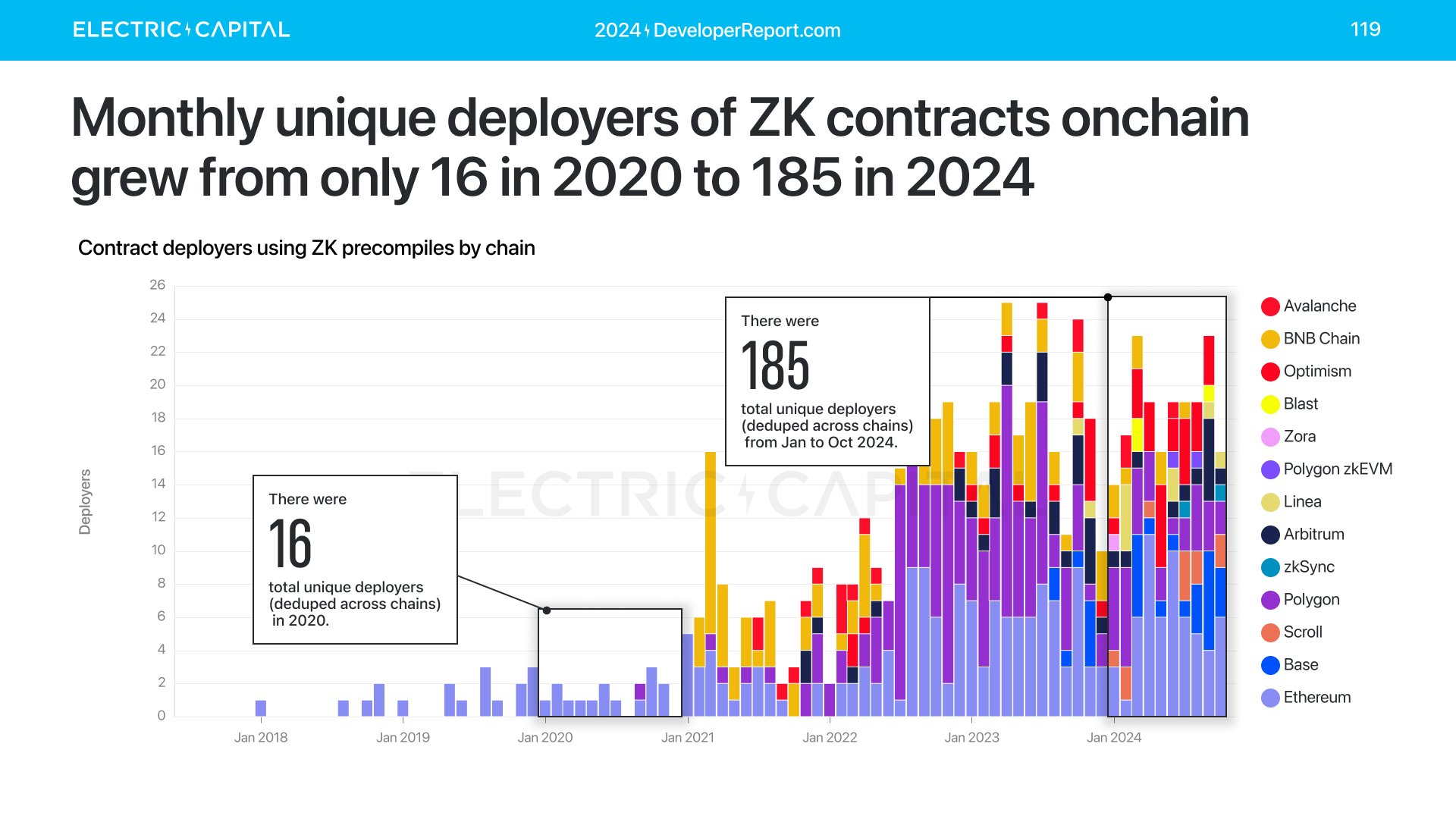

ゼロ知識証明(ZK)のオンチェーンデプロイメント数は、2020年の40件から2024年には639件に増加しています。

数字はまだ緩やかですが、明確な成長を示しています。デプロイメント者数も増加しています。

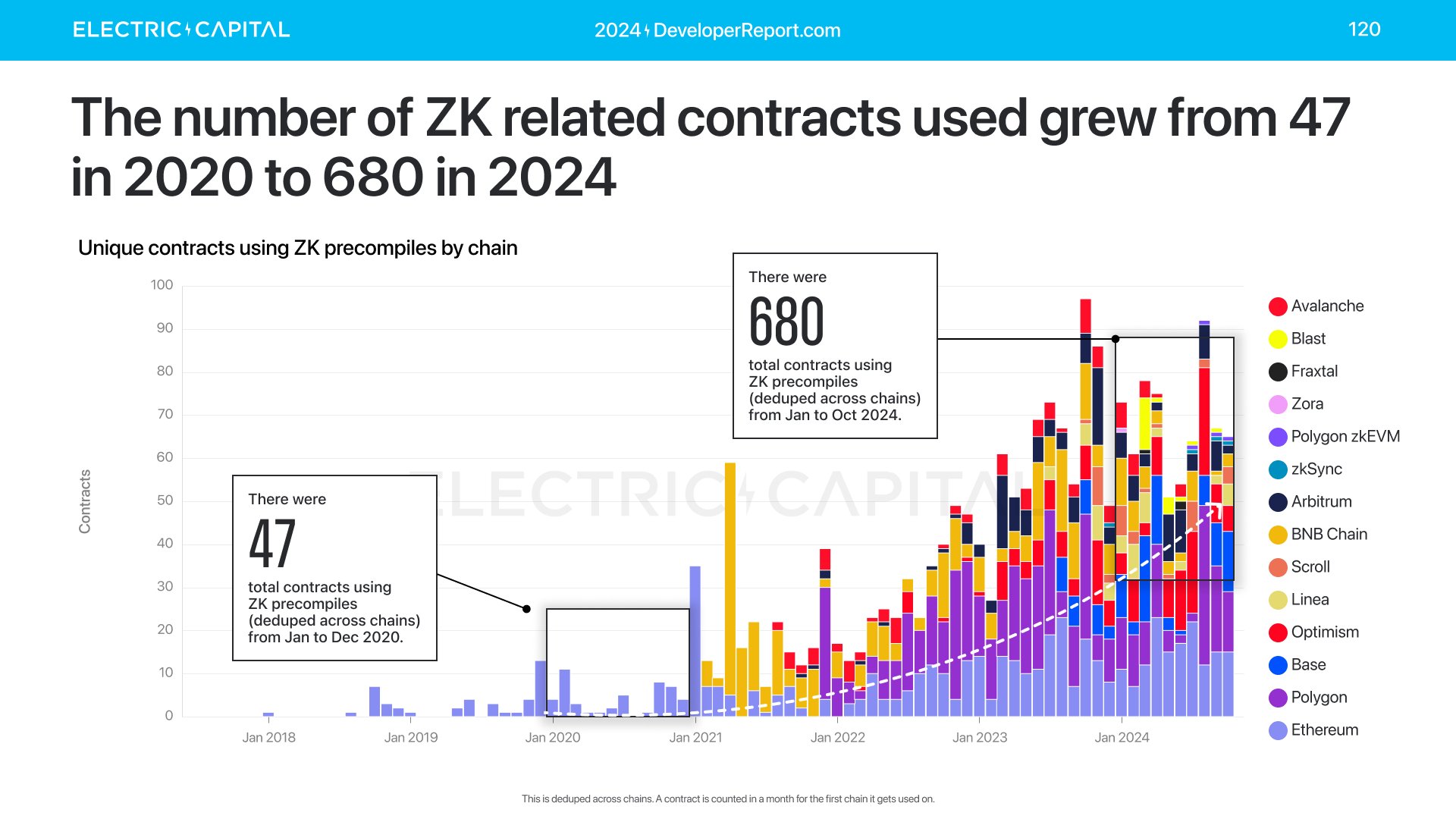

ZKは使用面でも進展しています。ZKプリコンパイルを使用するコントラクト数は、2020年の47件から今年は680件に達しました。

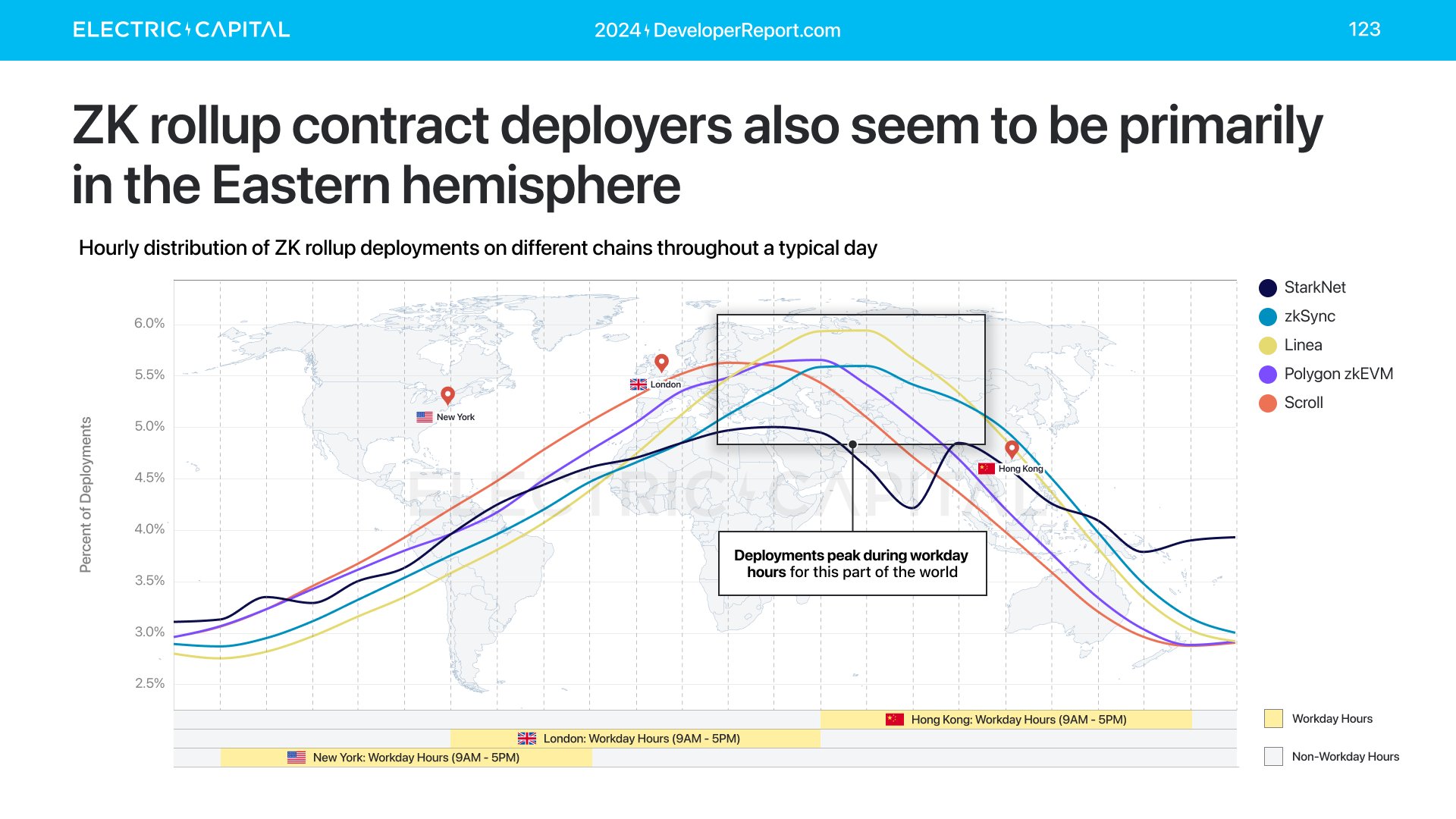

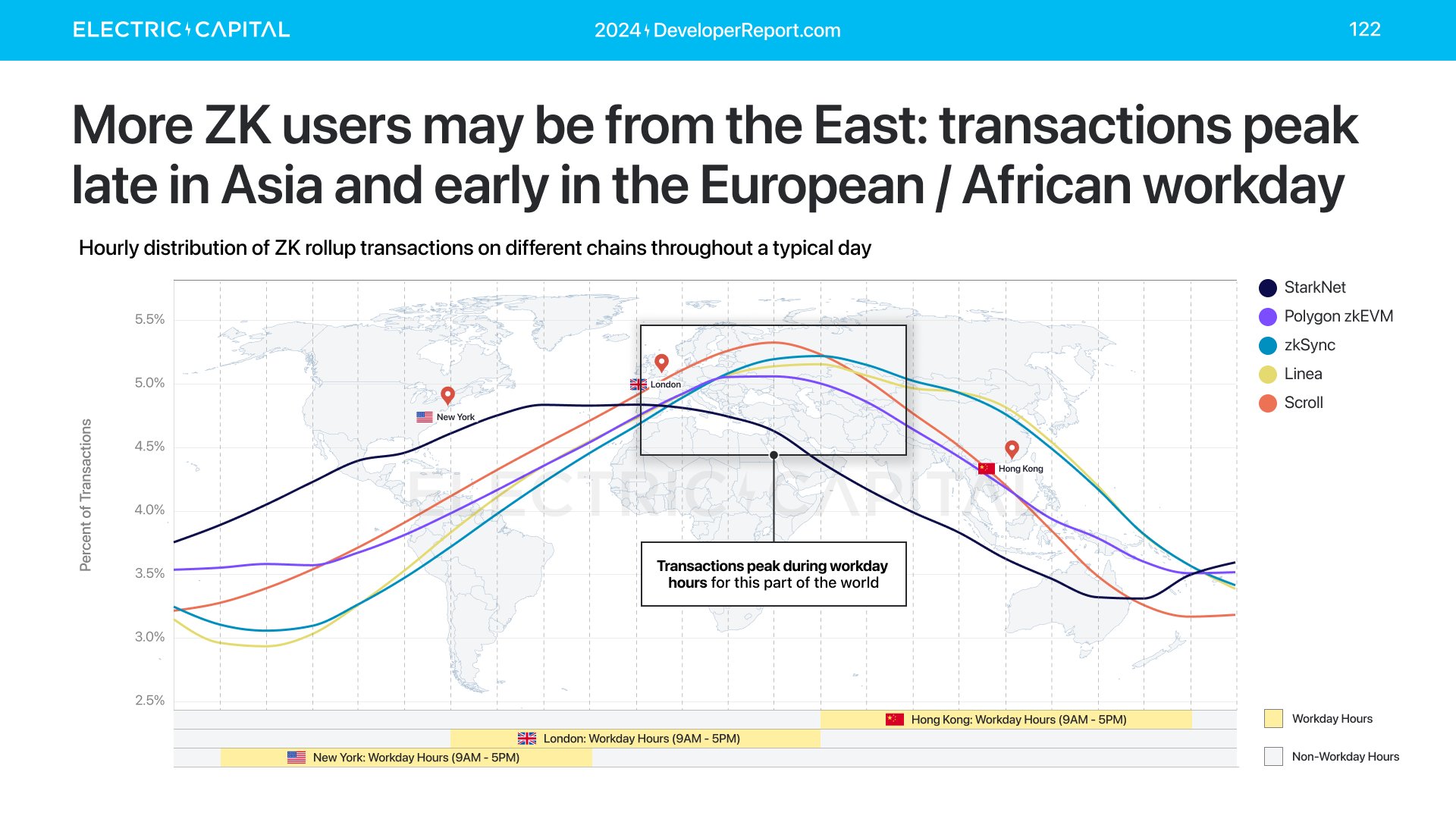

ゼロ知識証明(ZK)の開発者とユーザーはいつ活動しているのか?

ZK Rollupコントラクトのデプロイメント者は東半球の勤務時間帯に活動的で、ZKユーザーも同様です。

ZKユーザーとデプロイメント者は東半球、特に東欧、アフリカ、アジアに集中しているようです。

NFTとDeFiは暗号分野で確立されたユースケースです。ほとんどのトップスマートコントラクトはNFTまたはDeFiに関連しています。これらのユースケースはどのように進化しているでしょうか?まずNFTから見ていきます。

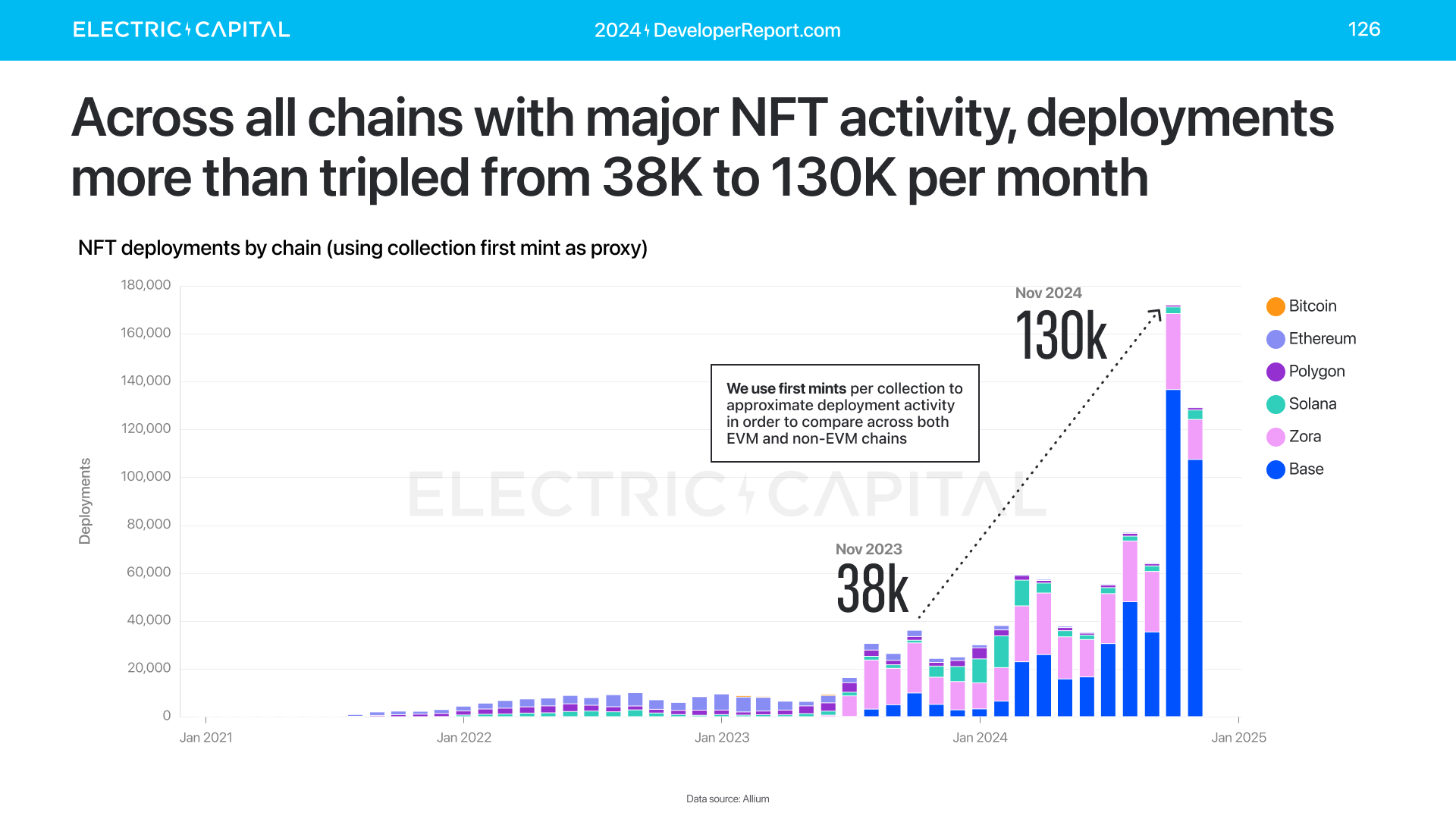

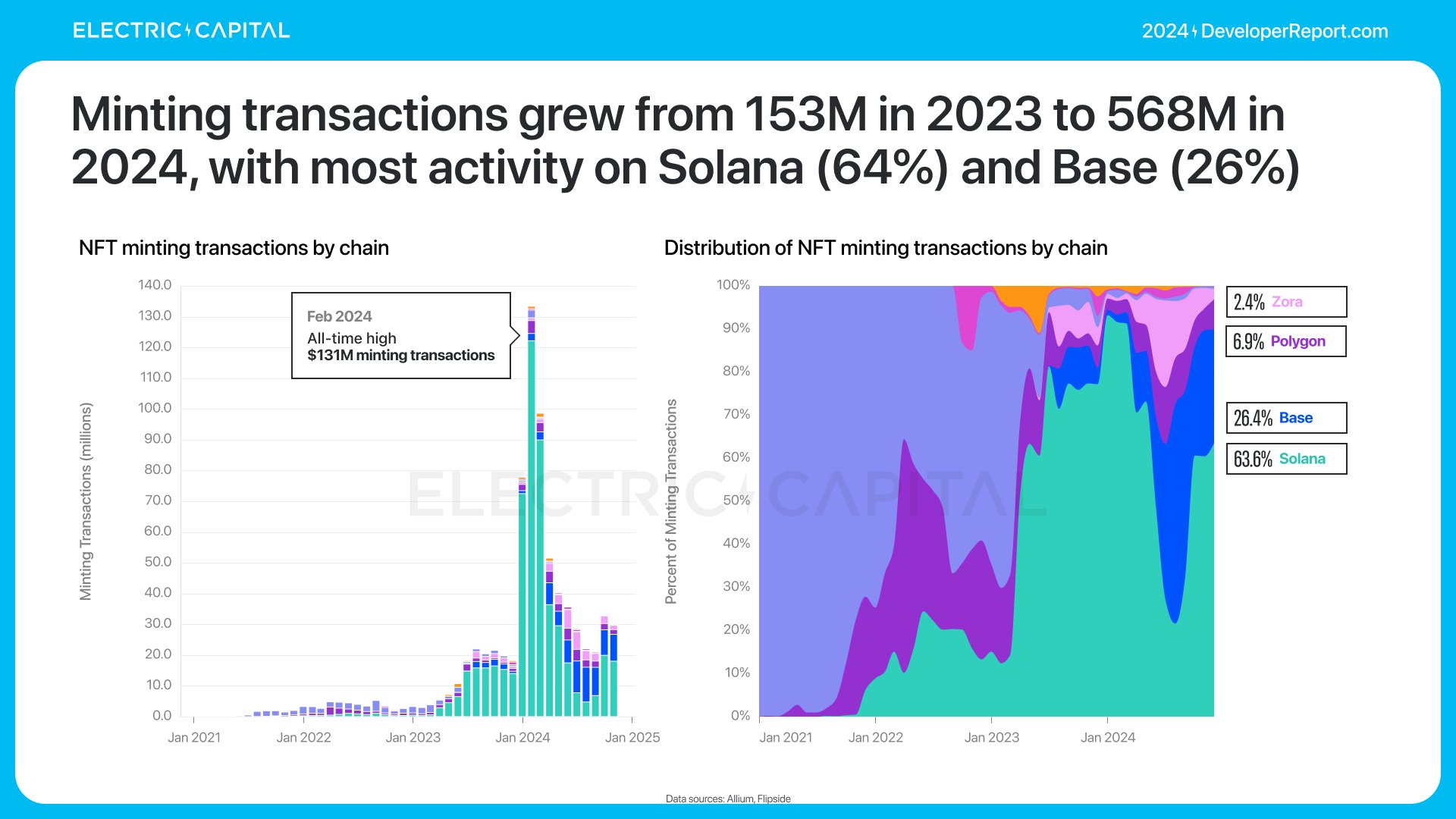

すべての主要NFTアクティブチェーン(ビットコイン、イーサリアム、Polygon、Solana、Zora、Base)において、NFTデプロイメントは前年比で3倍以上増加しました。

NFTデプロイメントは過去最高を記録しました。新規デプロイメントの87%がBaseとZoraで行われました。

NFT活動は明らかにミンティング(鋳造)にシフトしています。

2024年、NFTミンティングは過去最高に達し、97%がBase上で行われました。

Solanaはミンティングウォレットの57%、ミンティング取引の64%を占めています。

ミンティング活動の増加は、2024年にNFTが芸術の領域を超え、より幅広いユースケースに拡大したためです。

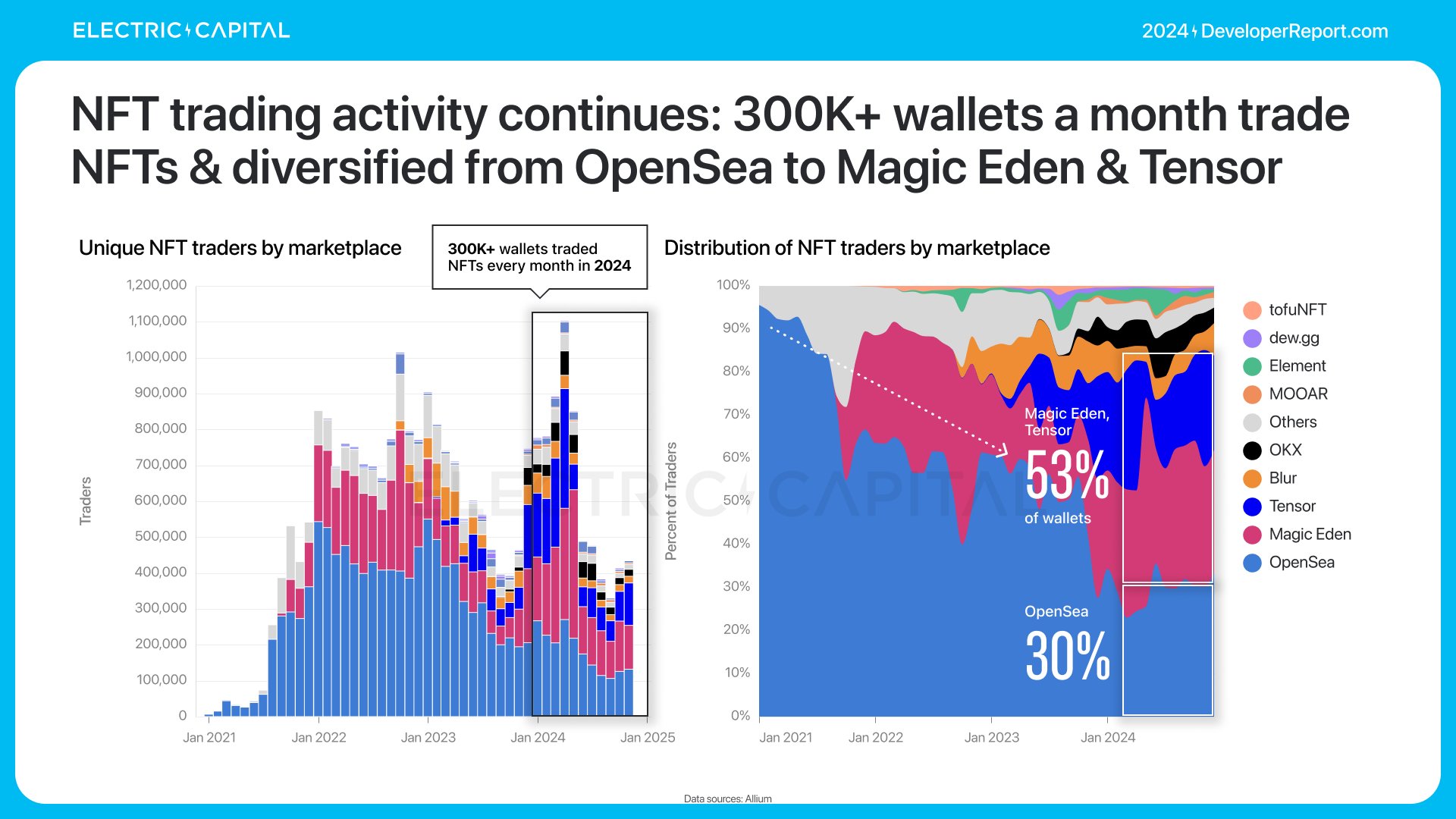

NFT取引は依然として重要な基盤的アプリケーションであり、OpenSeaからMagic EdenやTensorなどのプラットフォームへと拡大しています。

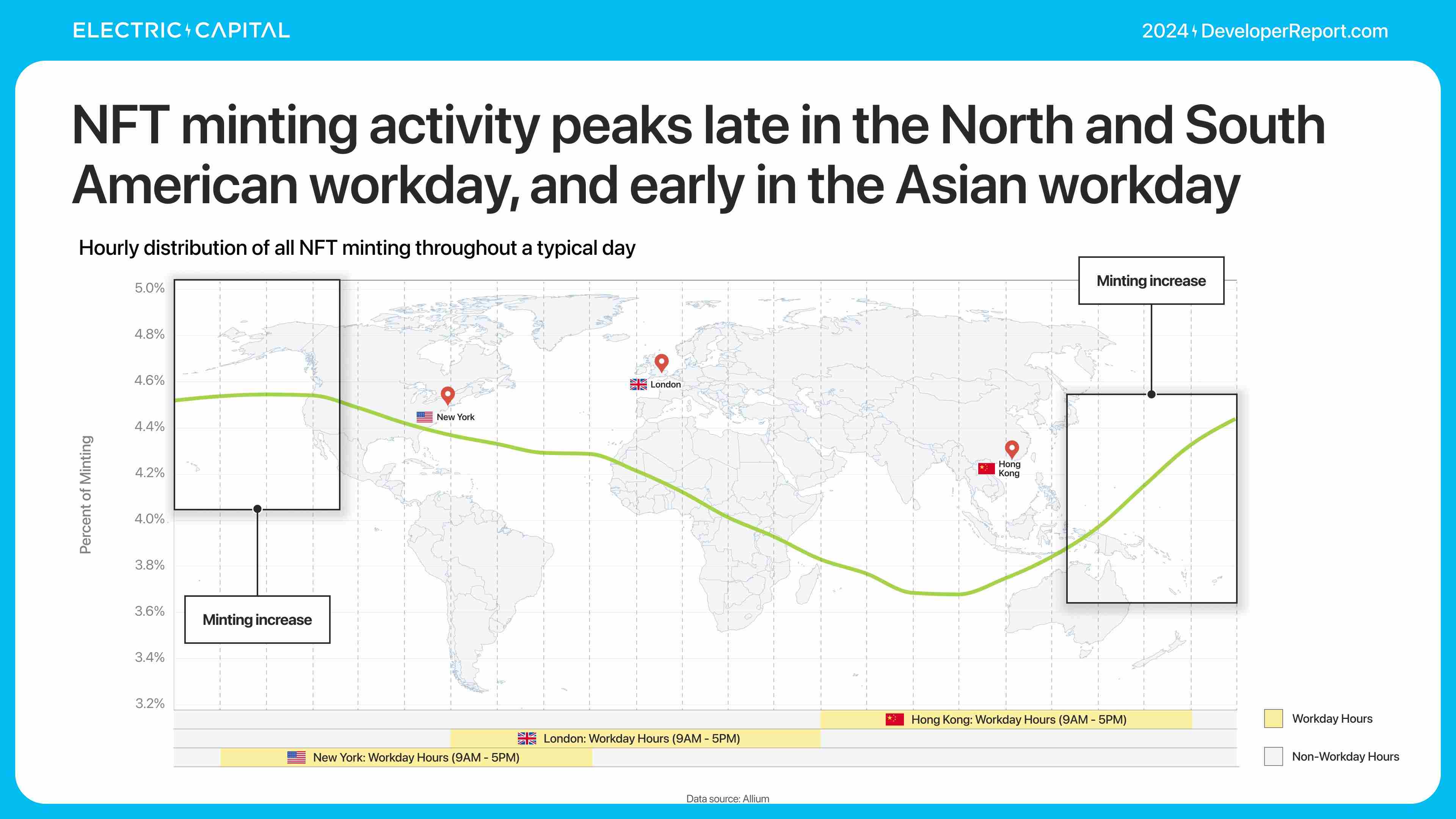

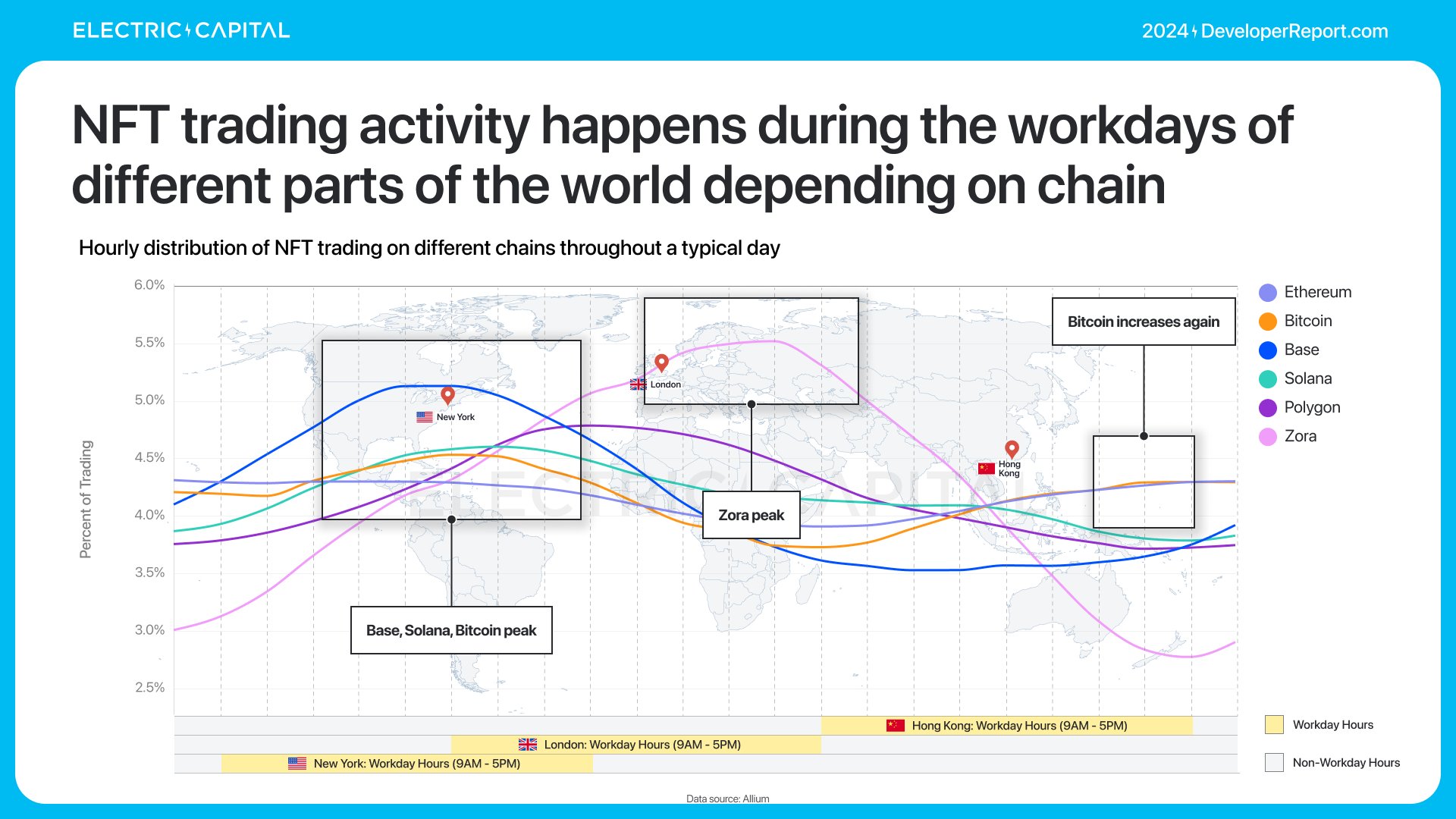

NFTミンティングと取引の取引量は異なる地域でピークを迎えています。これは異なるユーザーグループが存在することを示唆しています。

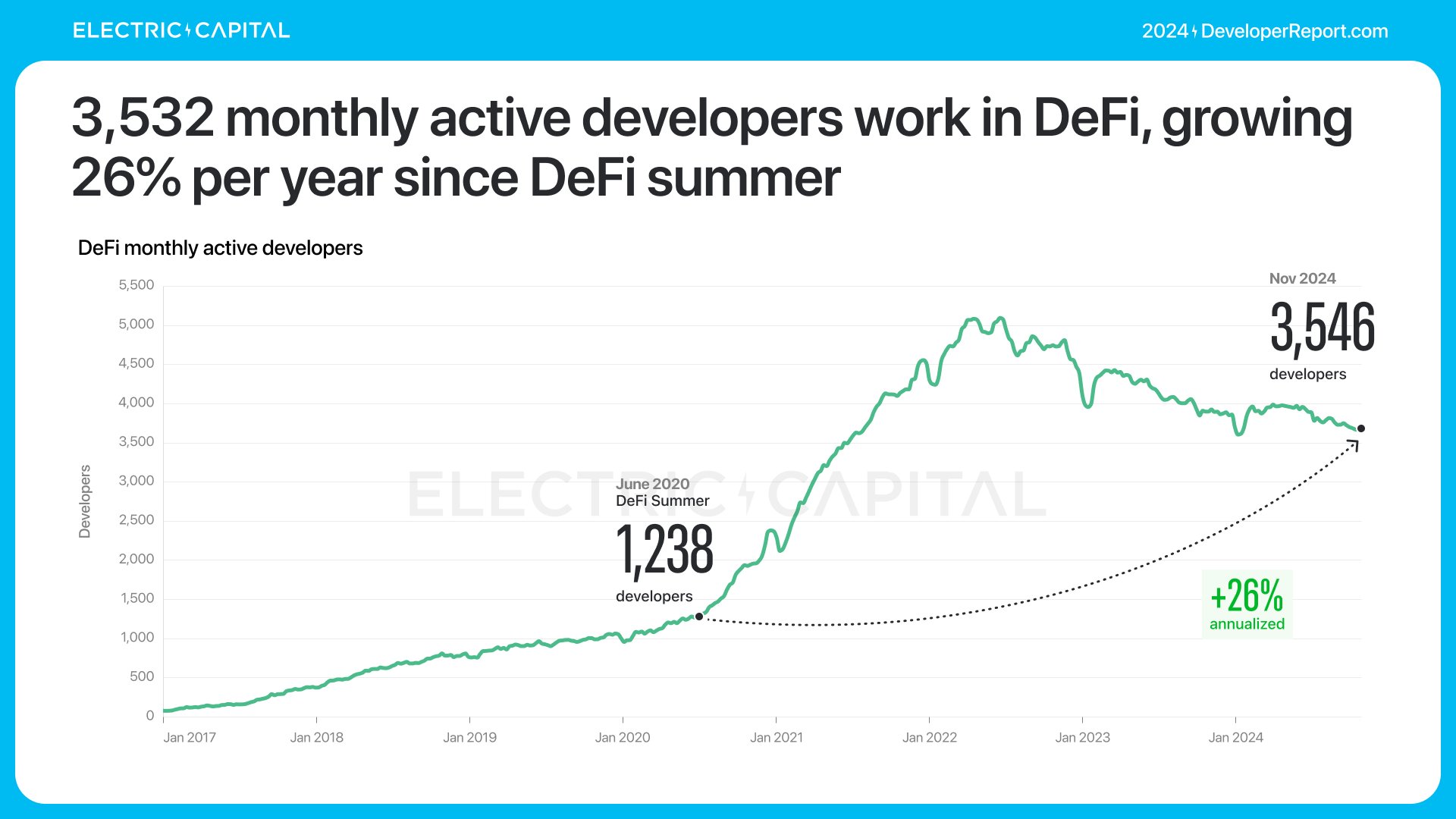

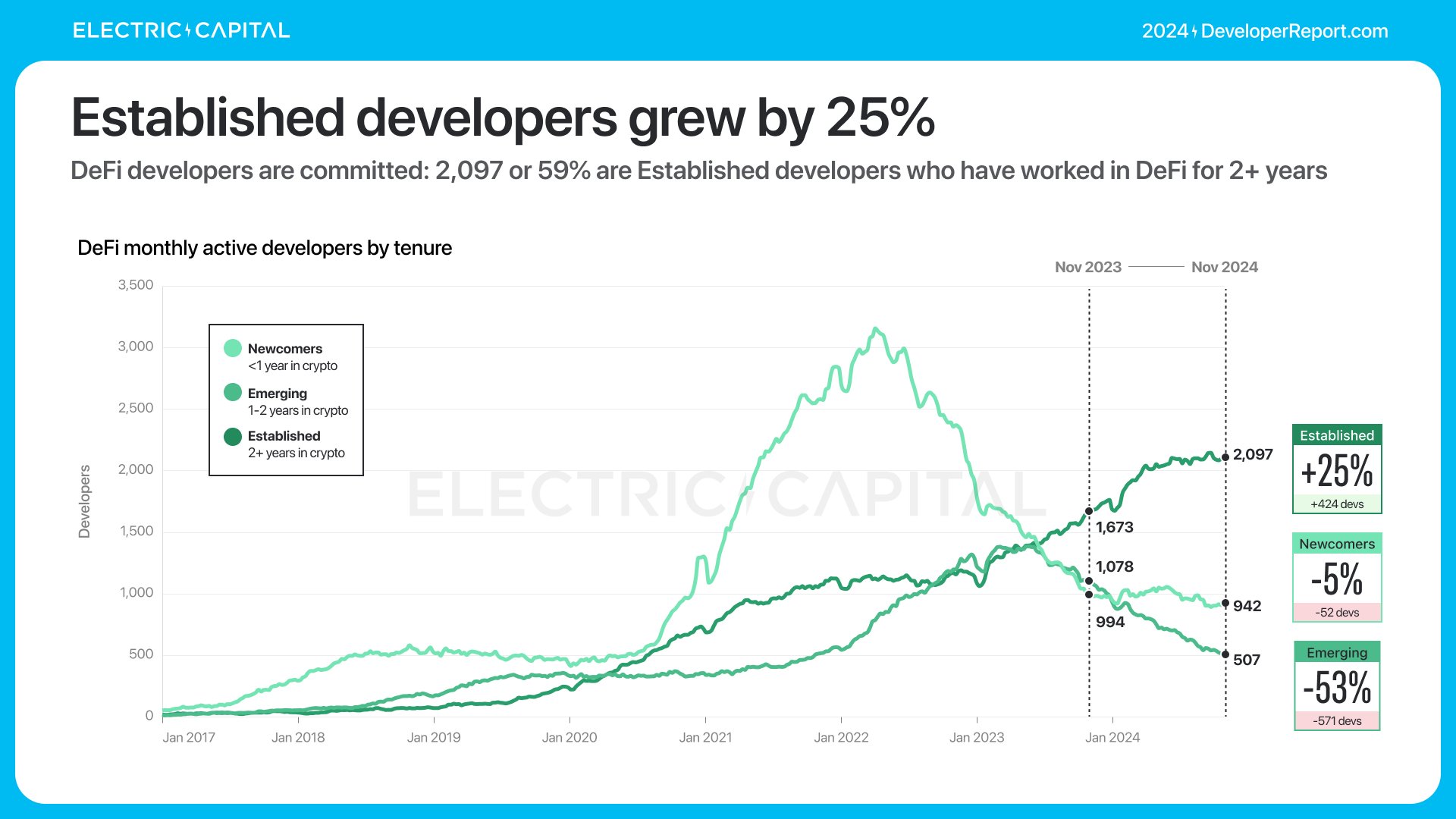

DeFi開発に従事する月間アクティブ開発者は3,532人です。DeFi開発者は経験豊かで、うち2,097人(59%)が2年以上DeFi分野で働いています。

DeFi開発者の53%がイーサリアムおよびそのL2チェーンで働いています。

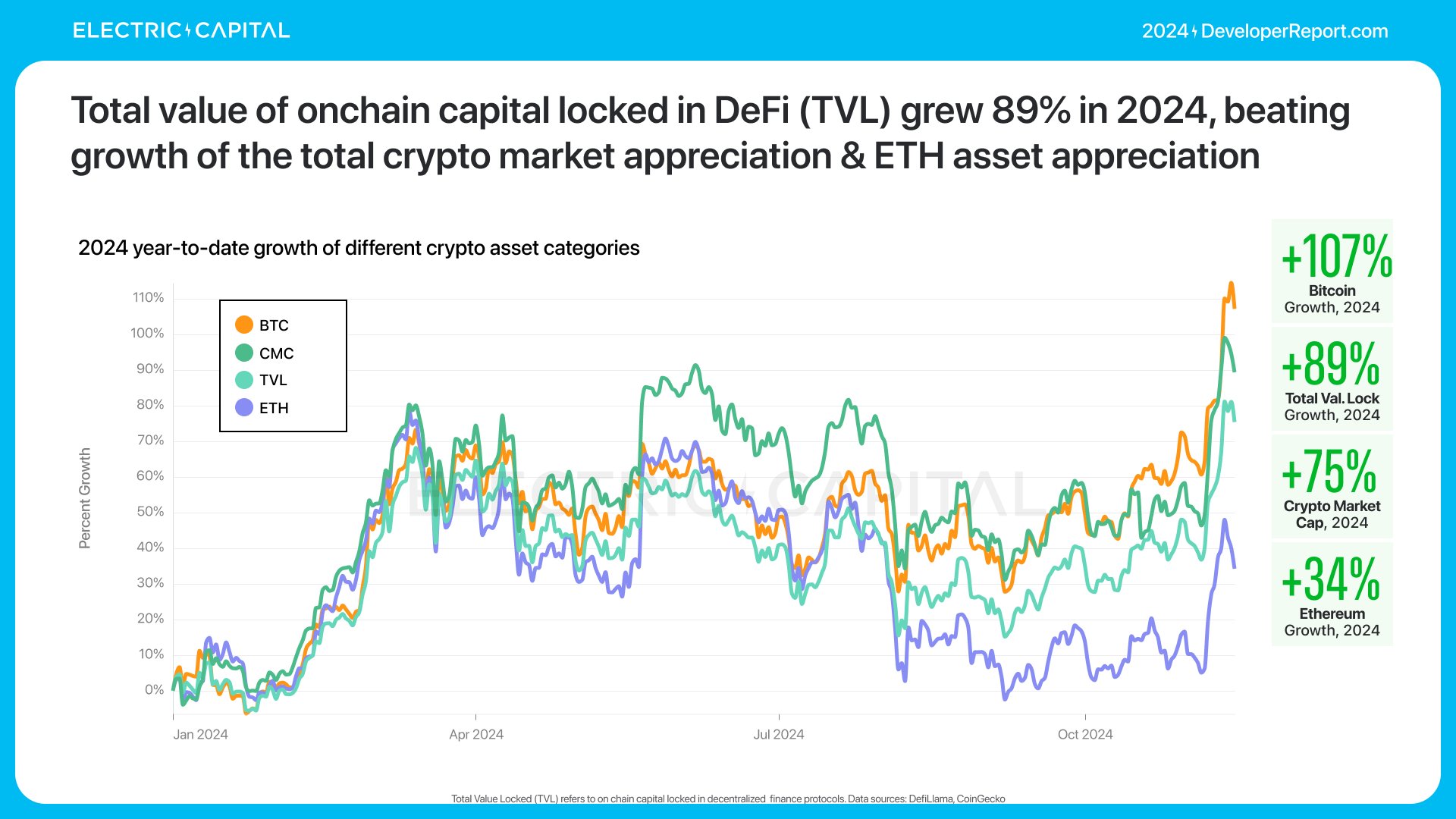

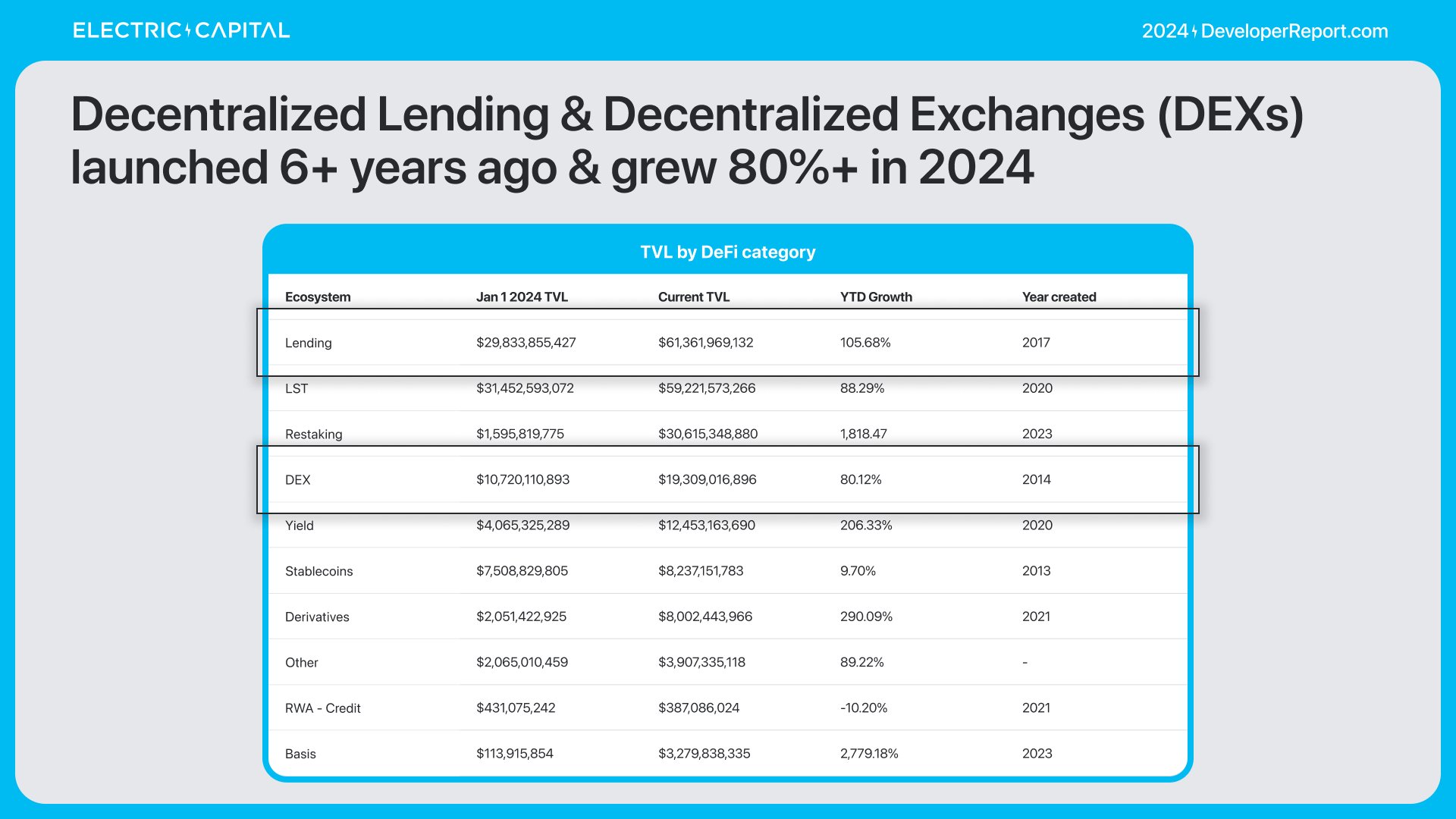

2024年、DeFiのロックされた総価値(TVL)は89%増加しました。

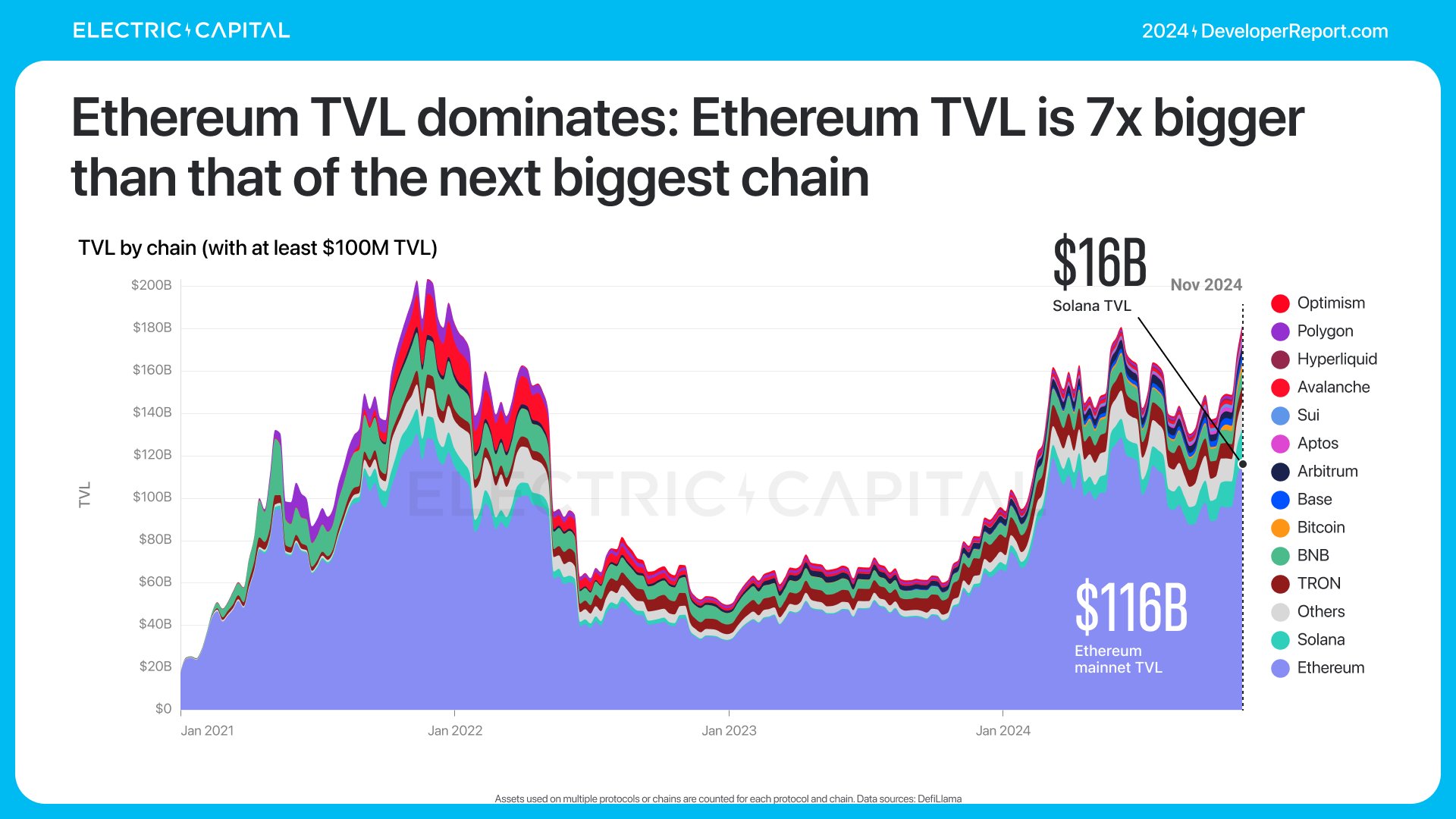

イーサリアムのTVLが圧倒的で、第2位のチェーンの7倍です。

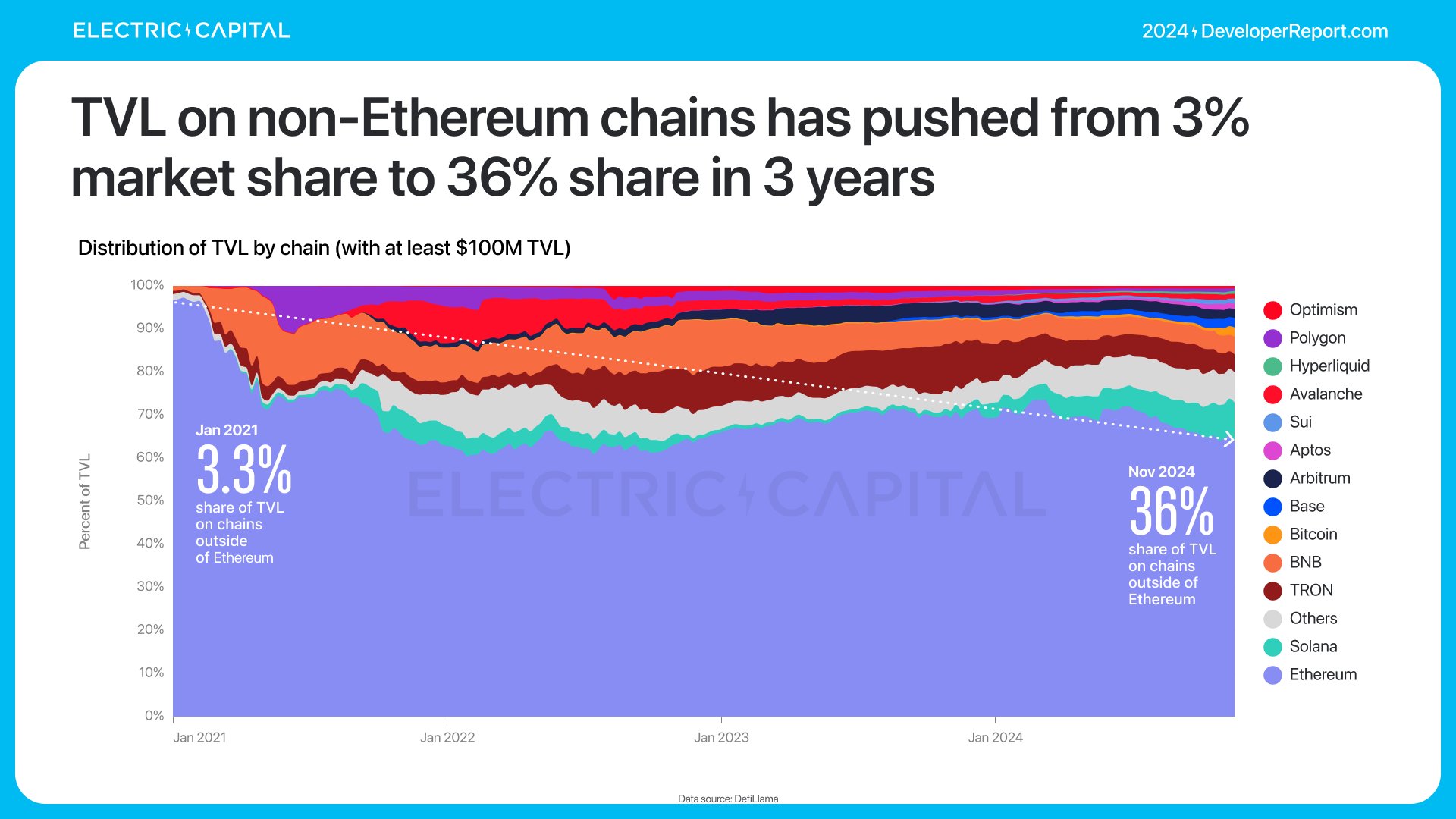

TVLの大部分は引き続きイーサリアムに集中しています。

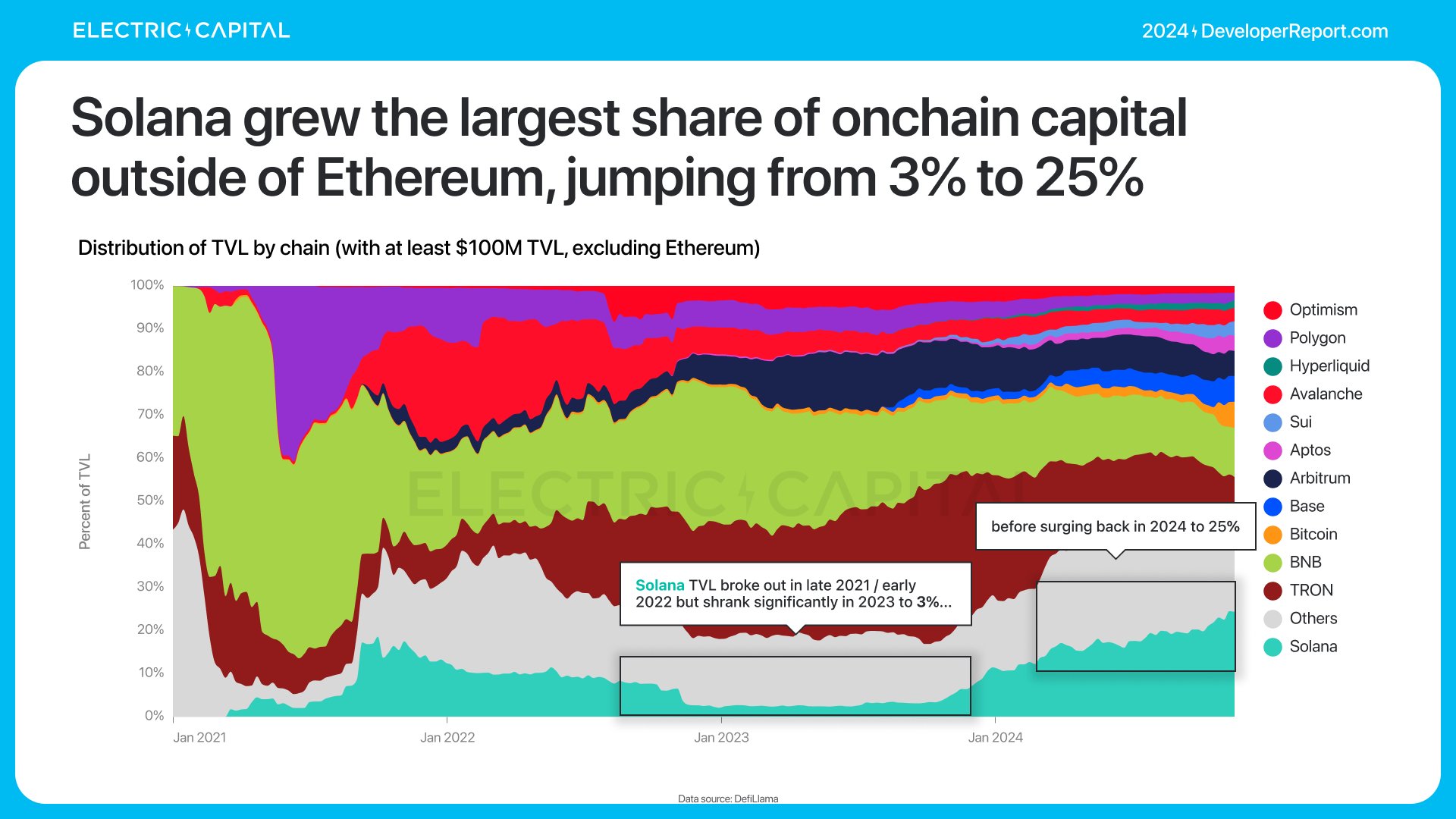

非イーサリアムのTVLは3年間で3%から36%にまで成長しました。

TVLシェアの最大の飛躍はSolanaで起きました。

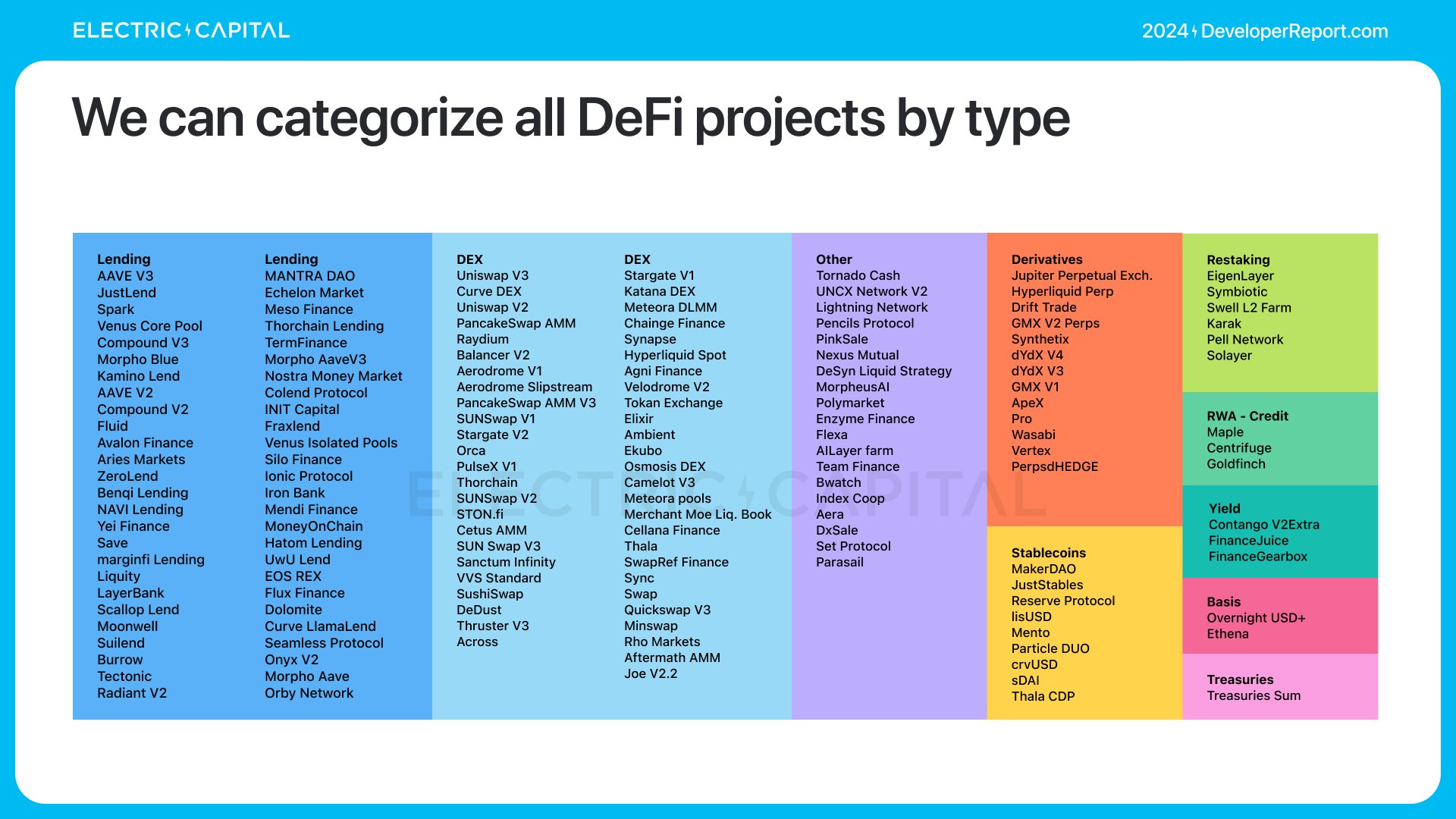

このすべてのTVL成長を牽引しているものは何でしょうか?DeFi開発者をタイプ別に分類することで理解できます。

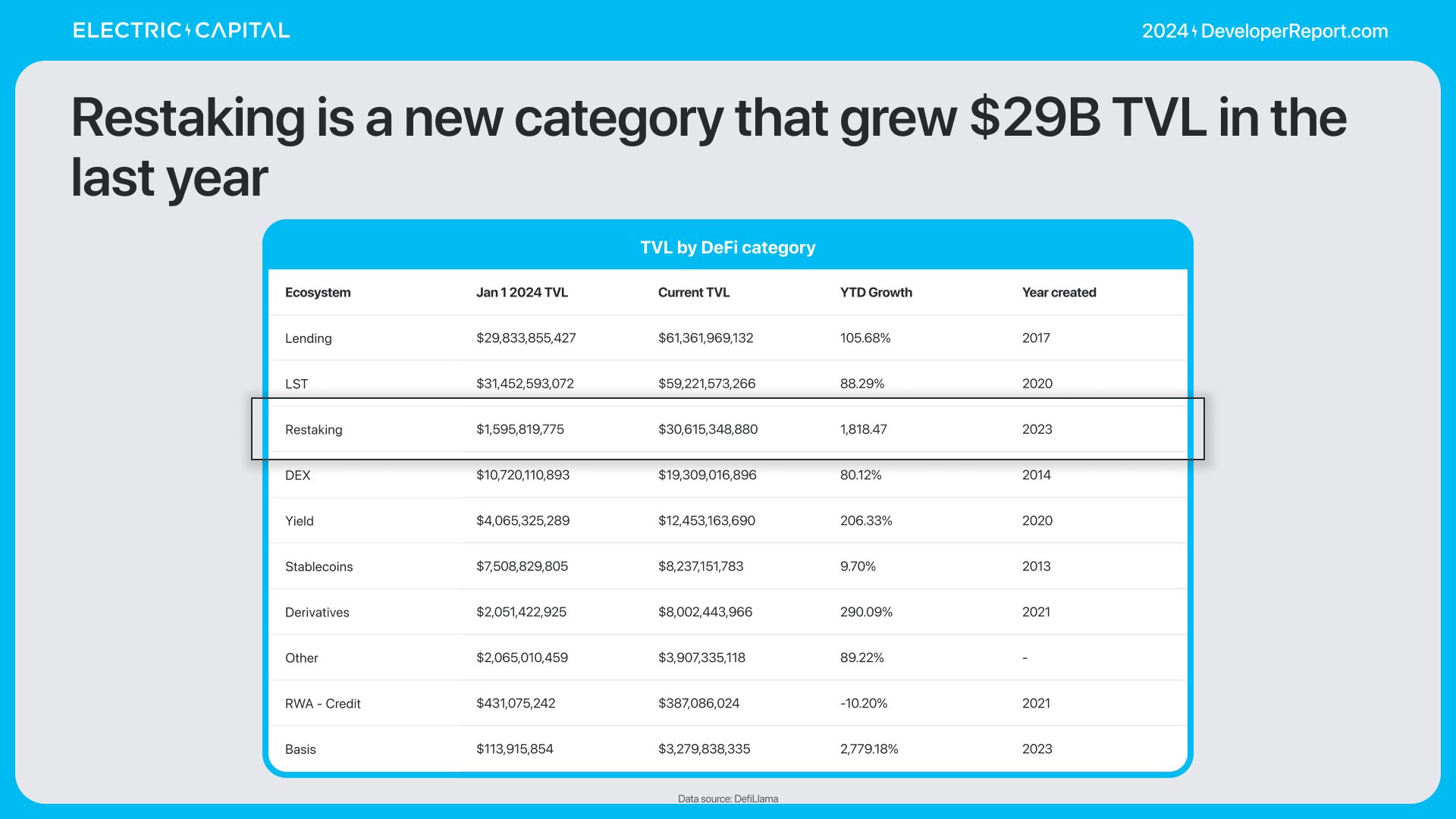

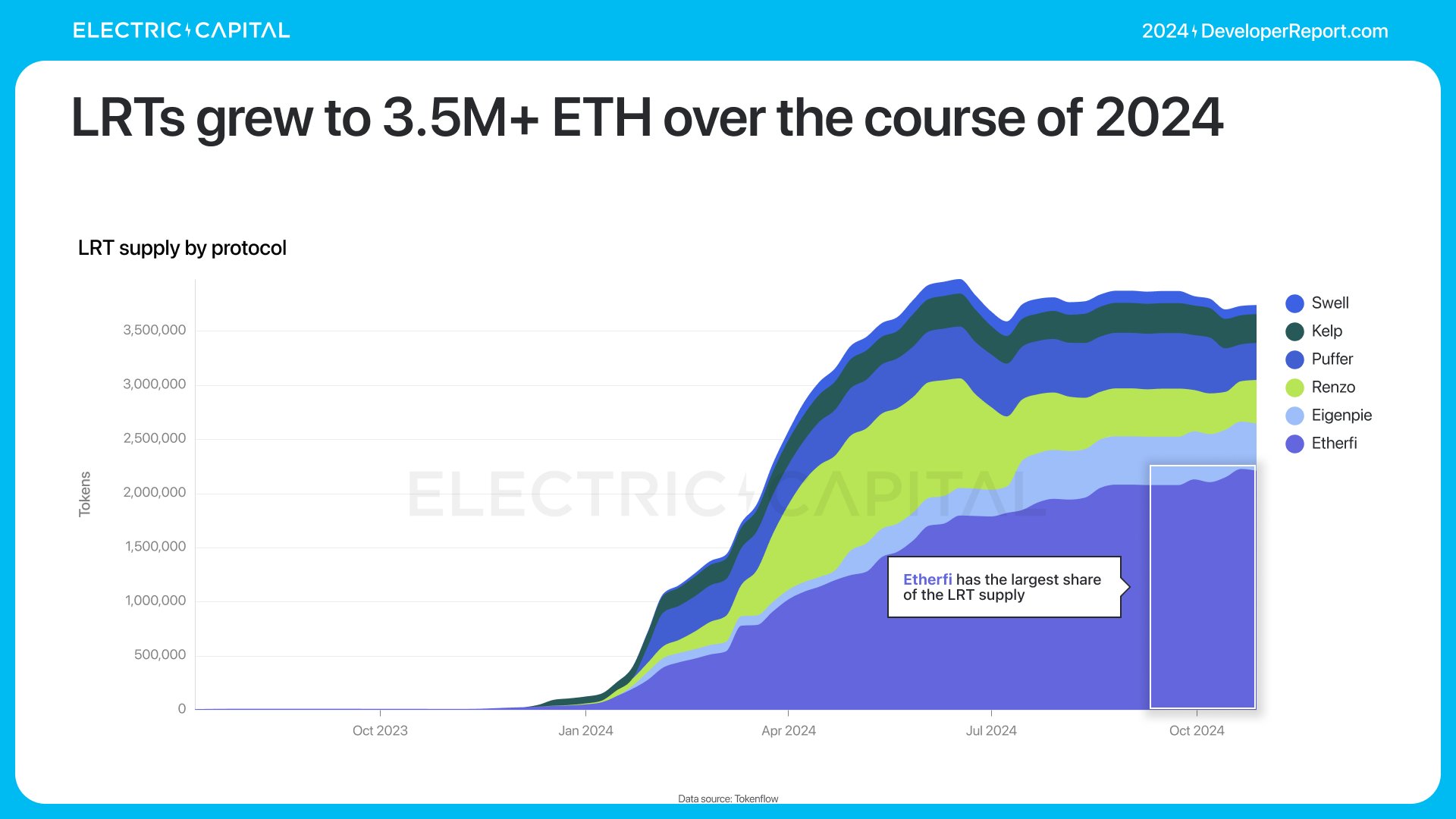

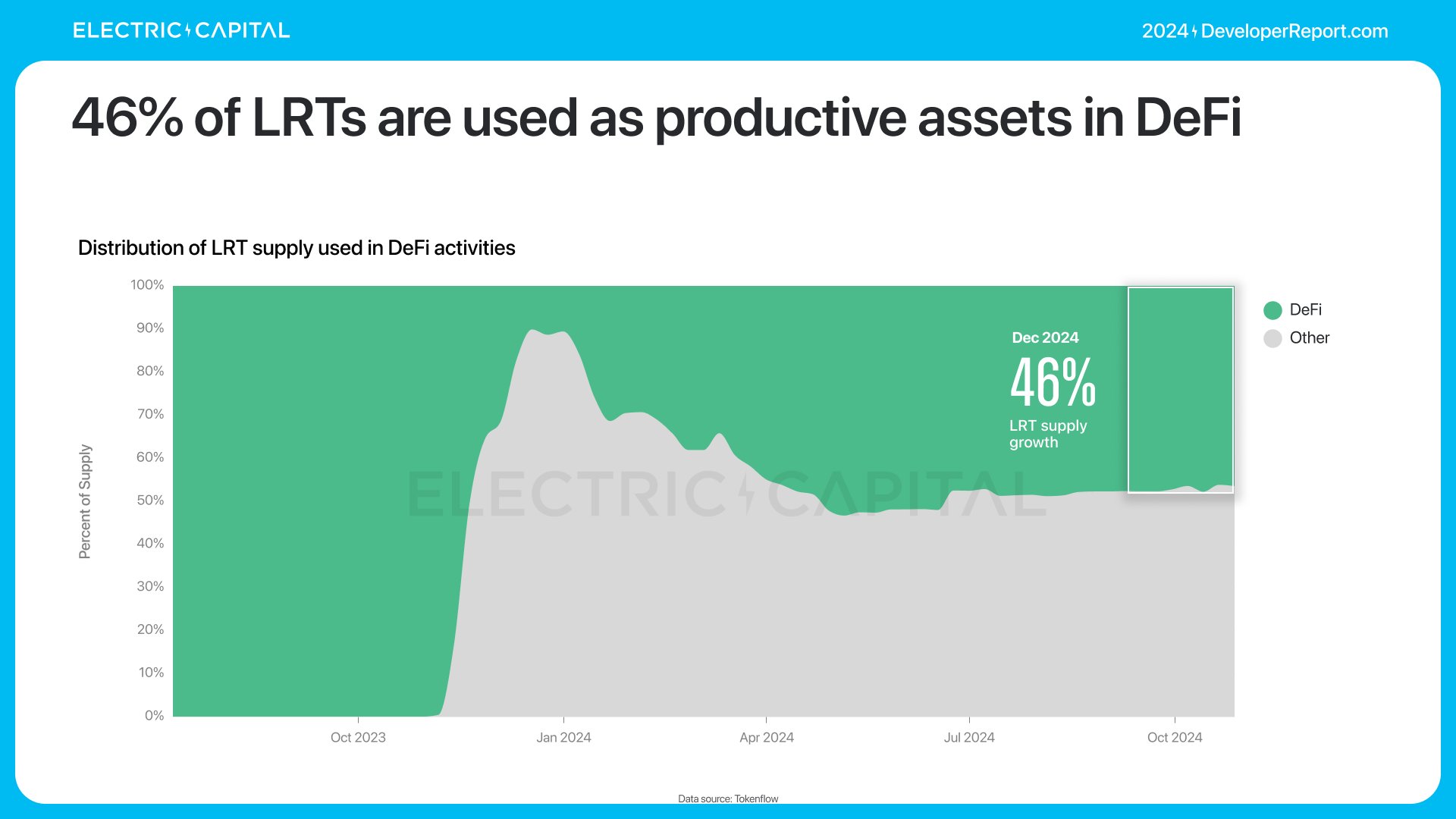

過去1年間で、リステーキング(Restaking)は290億ドルのTVLを獲得しました。

LRTsは350万ETH以上にまで成長しました。

LRTsの46%がDeFiで使用されています。

大多数のLRTsはマネーマーケット、収益、金利デリバティブ、ブリッジプラットフォームに預けられています。

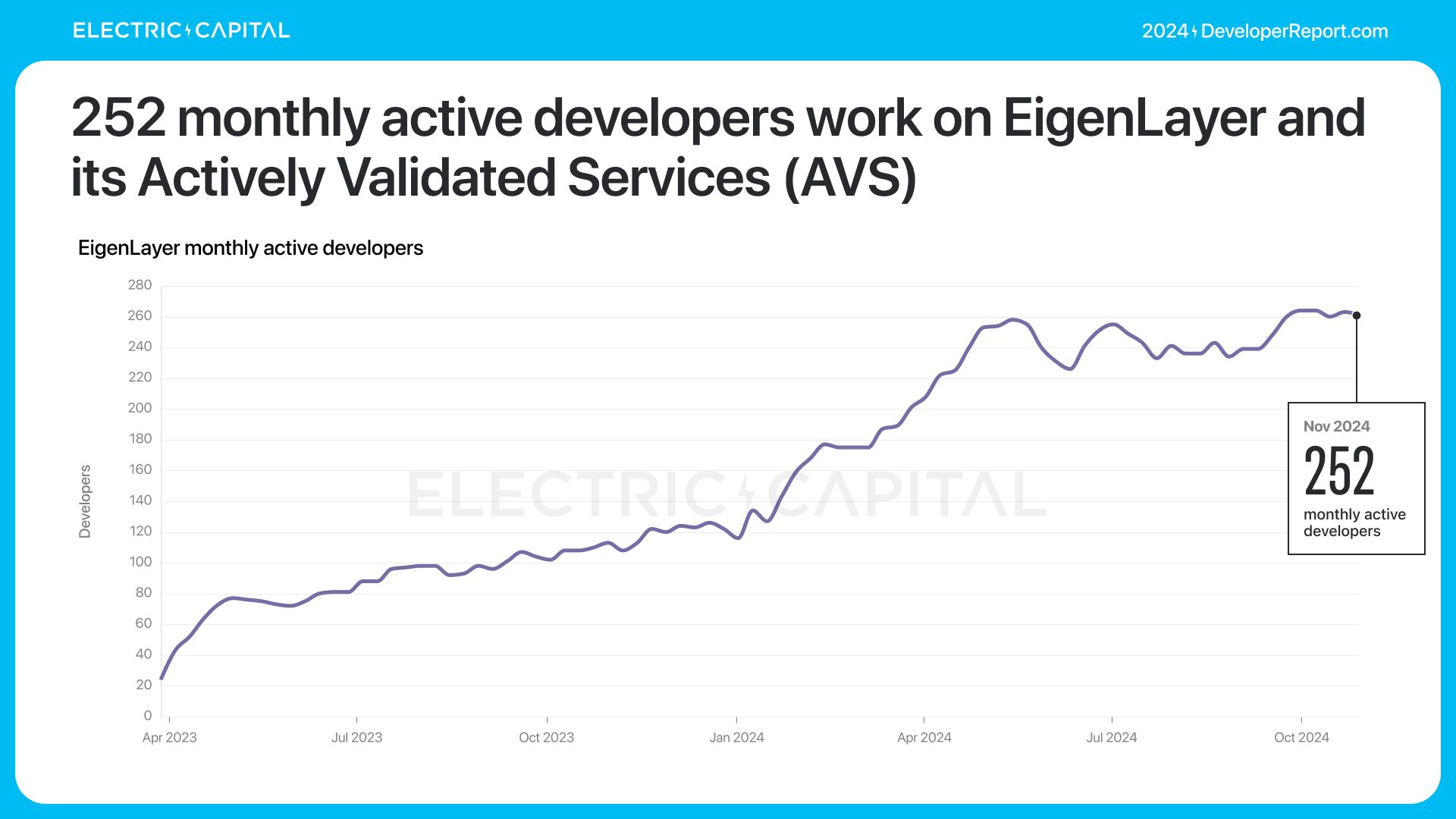

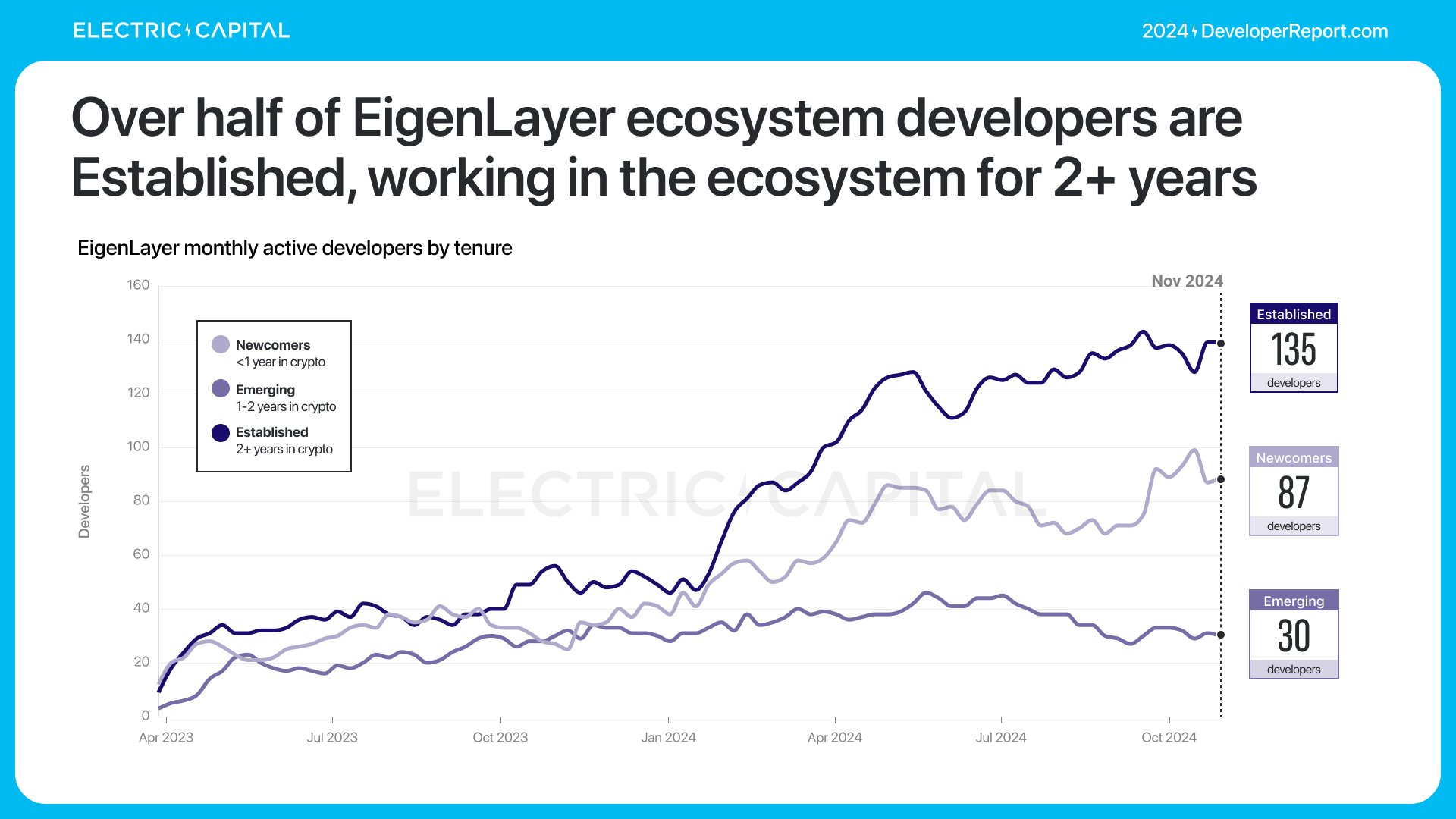

イーゲンレイヤー(Eigenlayer)はLRTsという分野の創出を促進しました。それでは、イーゲンレイヤーの開発者エコシステムはどのように発展しているでしょうか?

252人の月間アクティブ開発者がイーゲンレイヤーエコシステムで働いています。彼らは非常に献身的で、39%がフルタイム開発者であり、半数以上がこのエコシステムで2年以上働いています。

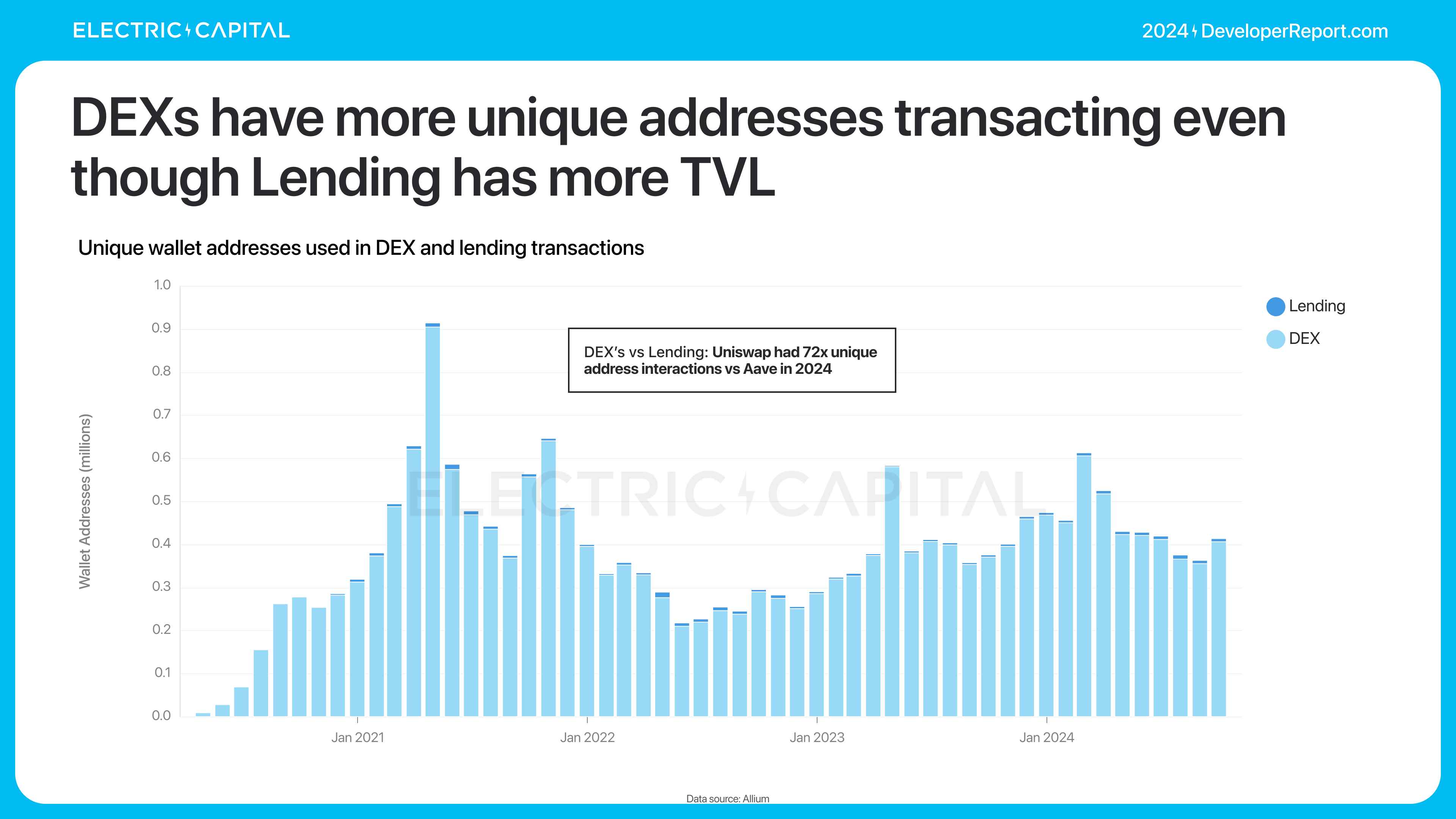

TVLはDeFi利用状況を理解する唯一の指標ではありません。貸借プラットフォームのTVLはDEXの3倍ありますが、DEXの方がユニークアドレス取引量が多いです。例としてDEXと貸借プラットフォームを比較すると、2024年、UniswapのユニークアドレスインタラクションはAAVEの72倍でした。

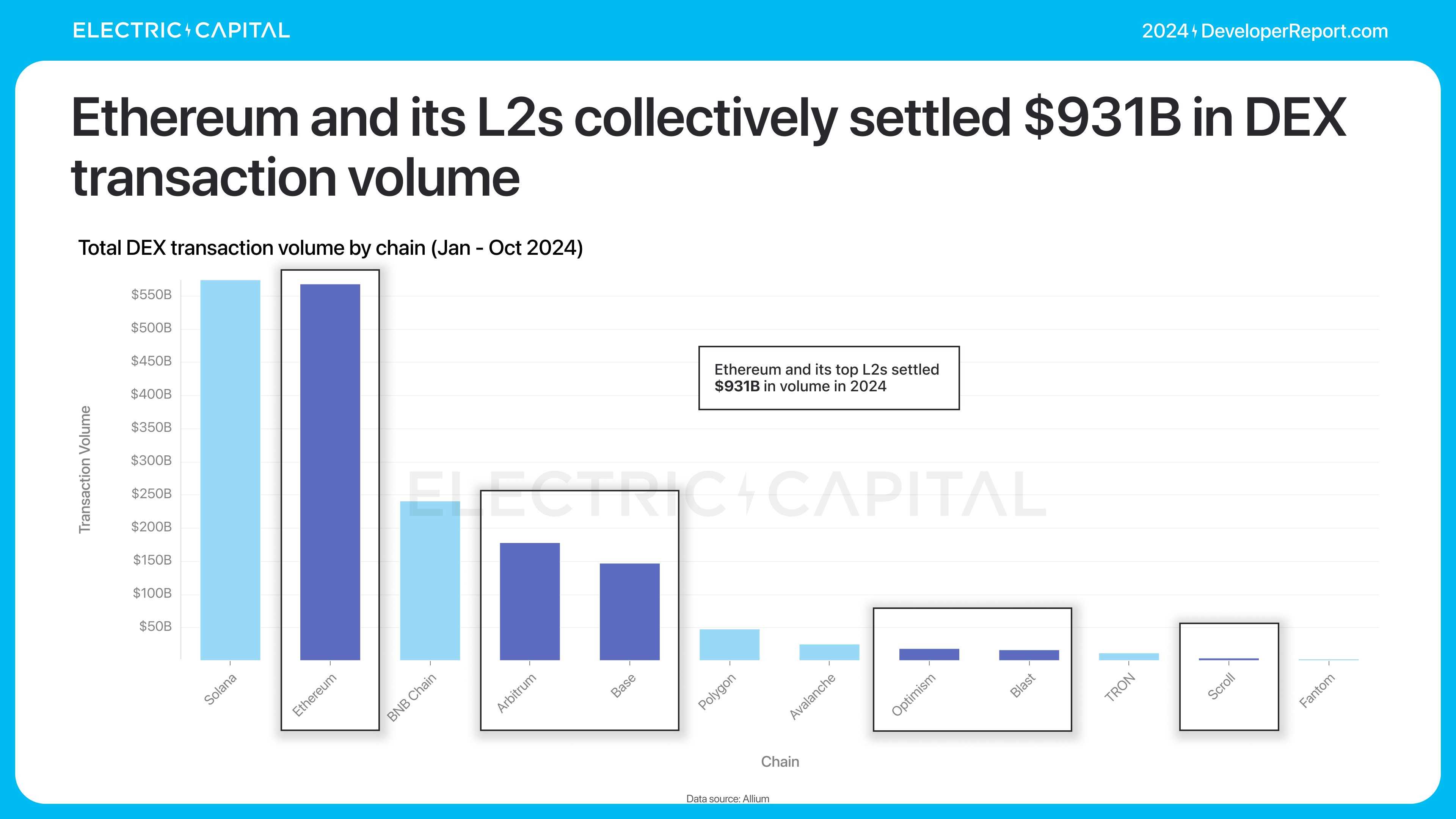

2024年、DEXの取引量はほぼ倍増し、月間2090億ドルに達しました。

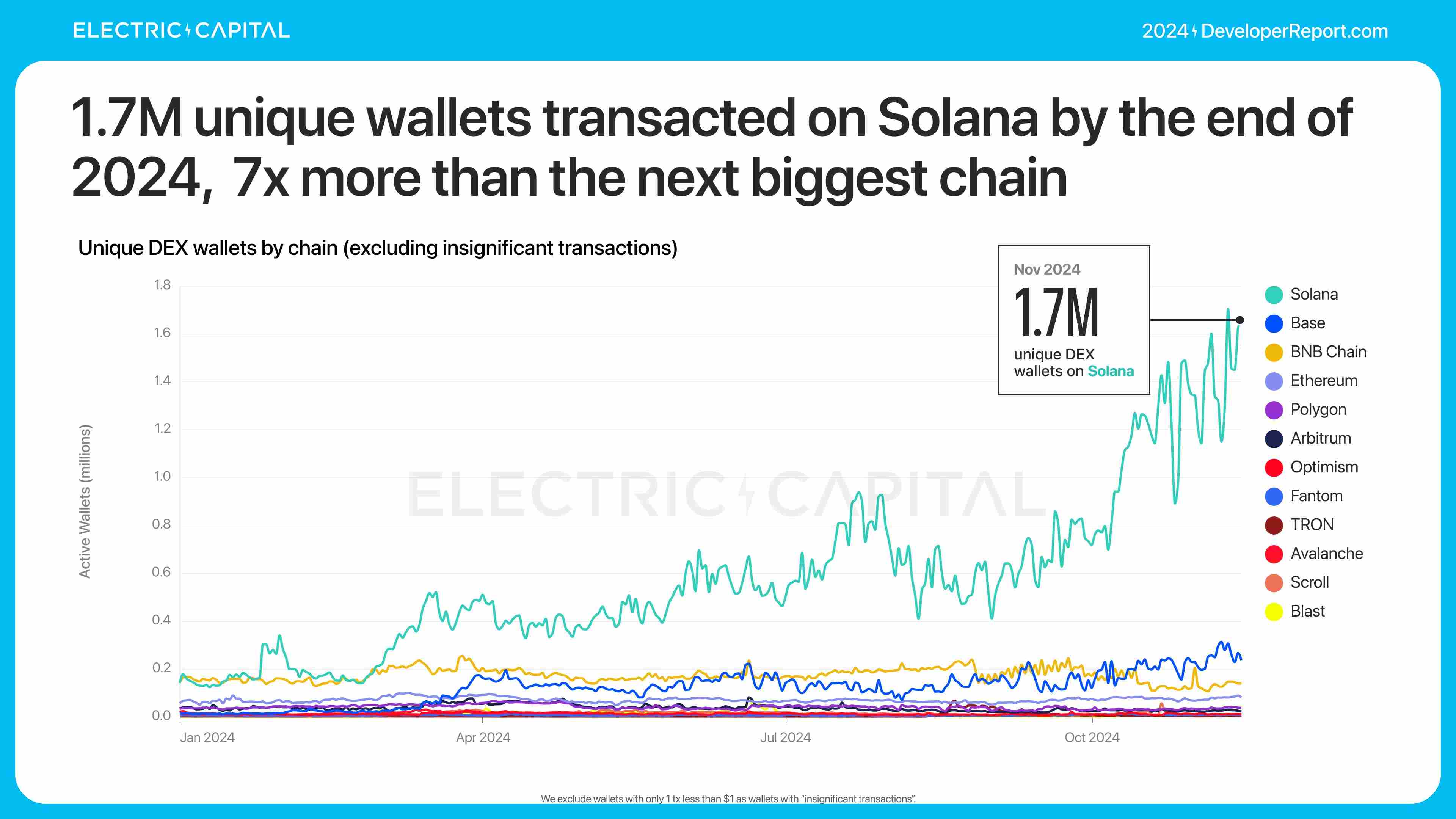

Solanaとイーサリアムが最も多くの取引量を決済しており、第2位のチェーンの2倍以上です。

2024年、Solanaが最も多くの取引量を決済し、5740億ドルに達しました。イーサリアムメインネットおよびそのL2チェーンのDEX取引量合計は9310億ドルです。

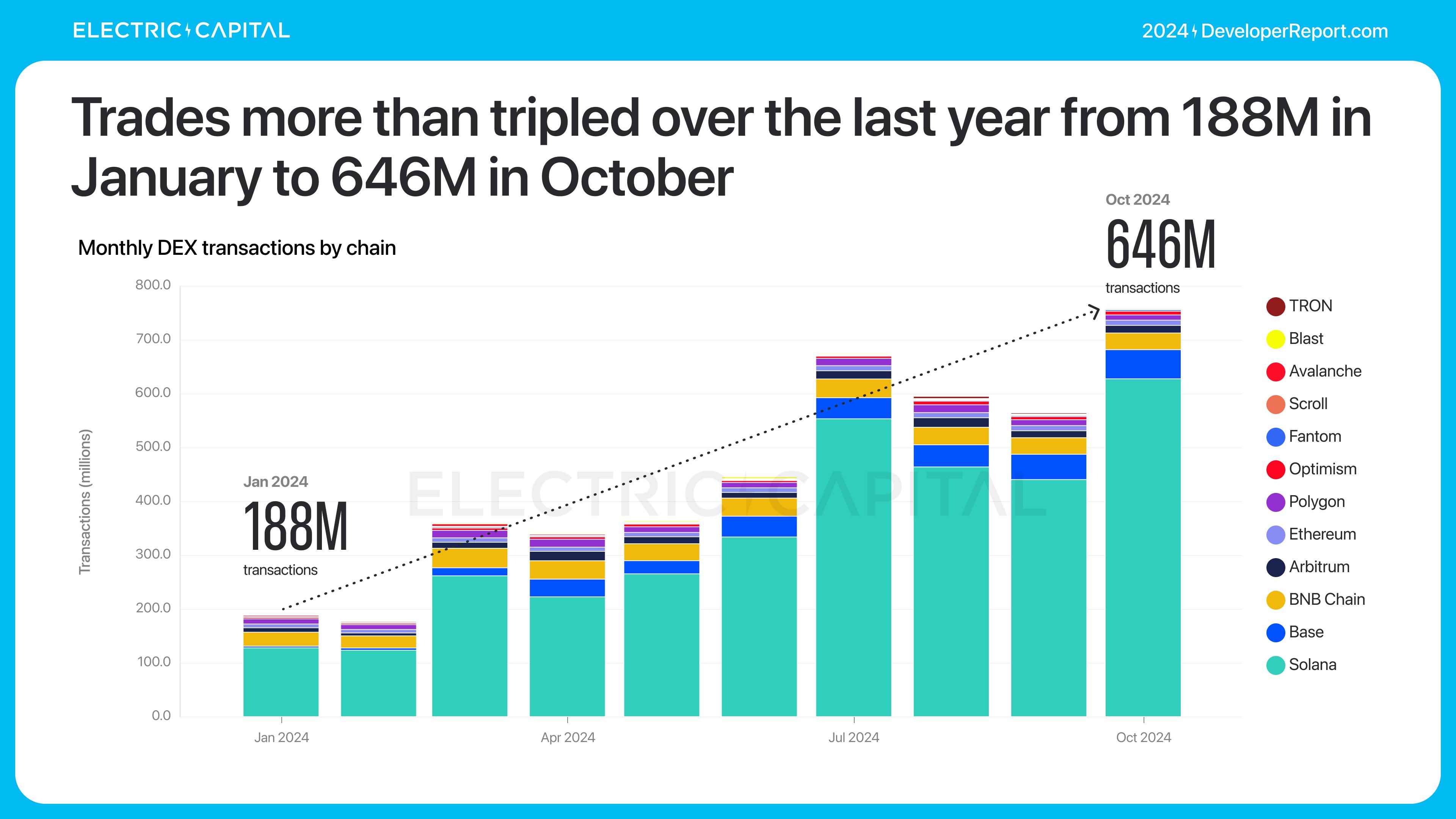

Solanaは低手数料DEXユースケースを支配しています。2024年、取引量は3倍以上増加し、月間取引量は6.46億件に達しました。

DEX取引の81%がSolanaから来ています。

取引ウォレット数では、1回の取引かつ1ドル未満のウォレットを除外します。Solanaは独立した取引ウォレット数が最も多く、第2位のチェーンの7倍です。

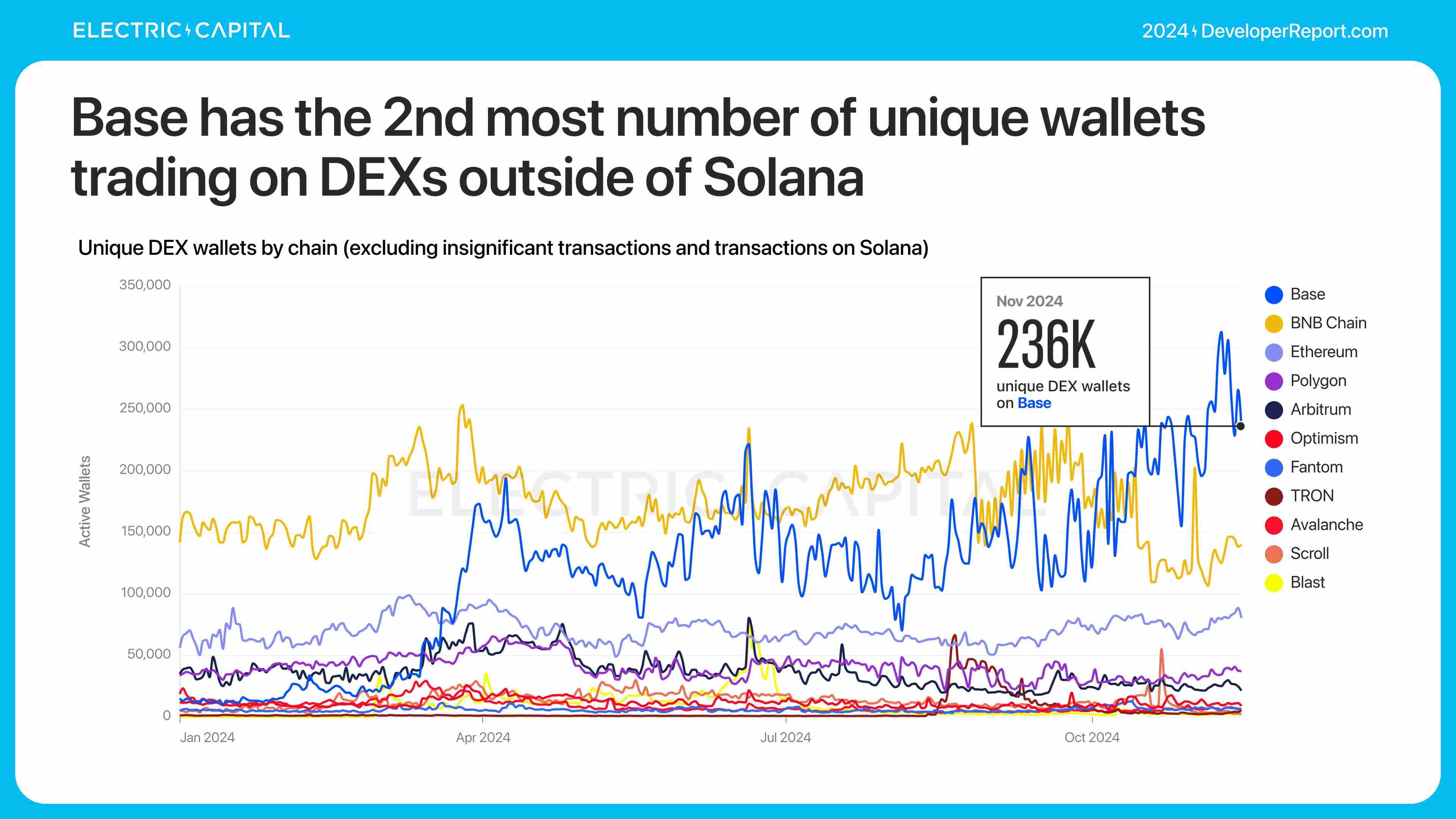

Solanaを除くと、Baseが2番目に多くの独立取引ウォレットを持っています。

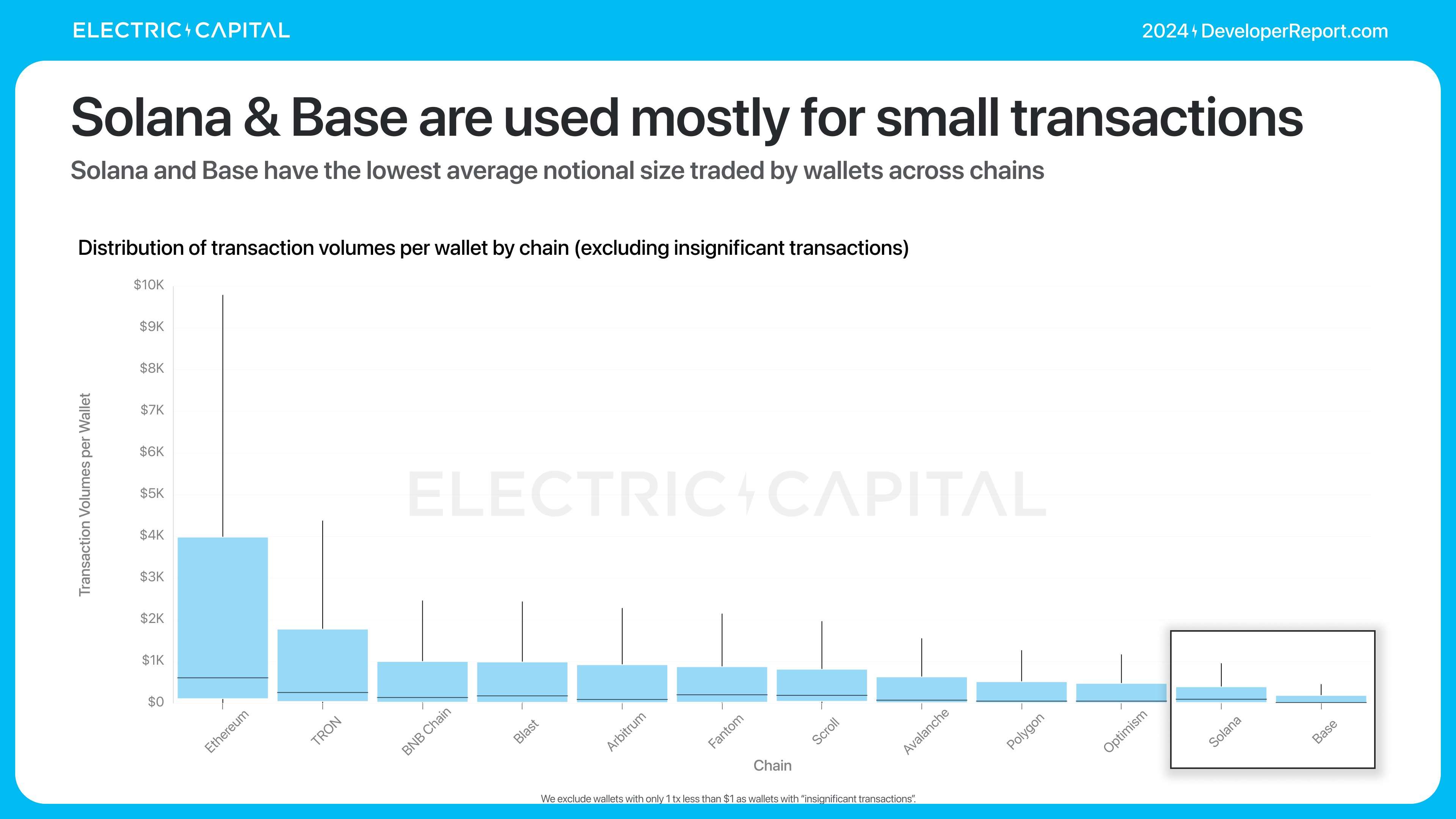

BaseとSolanaは小額送金で非常に人気があります。これらのチェーン上のウォレットは取引金額が最も小さいです。

一方、高額送金ではイーサリアムが最も人気があります。イーサリアム上のウォレットは取引金額が最も大きいです。

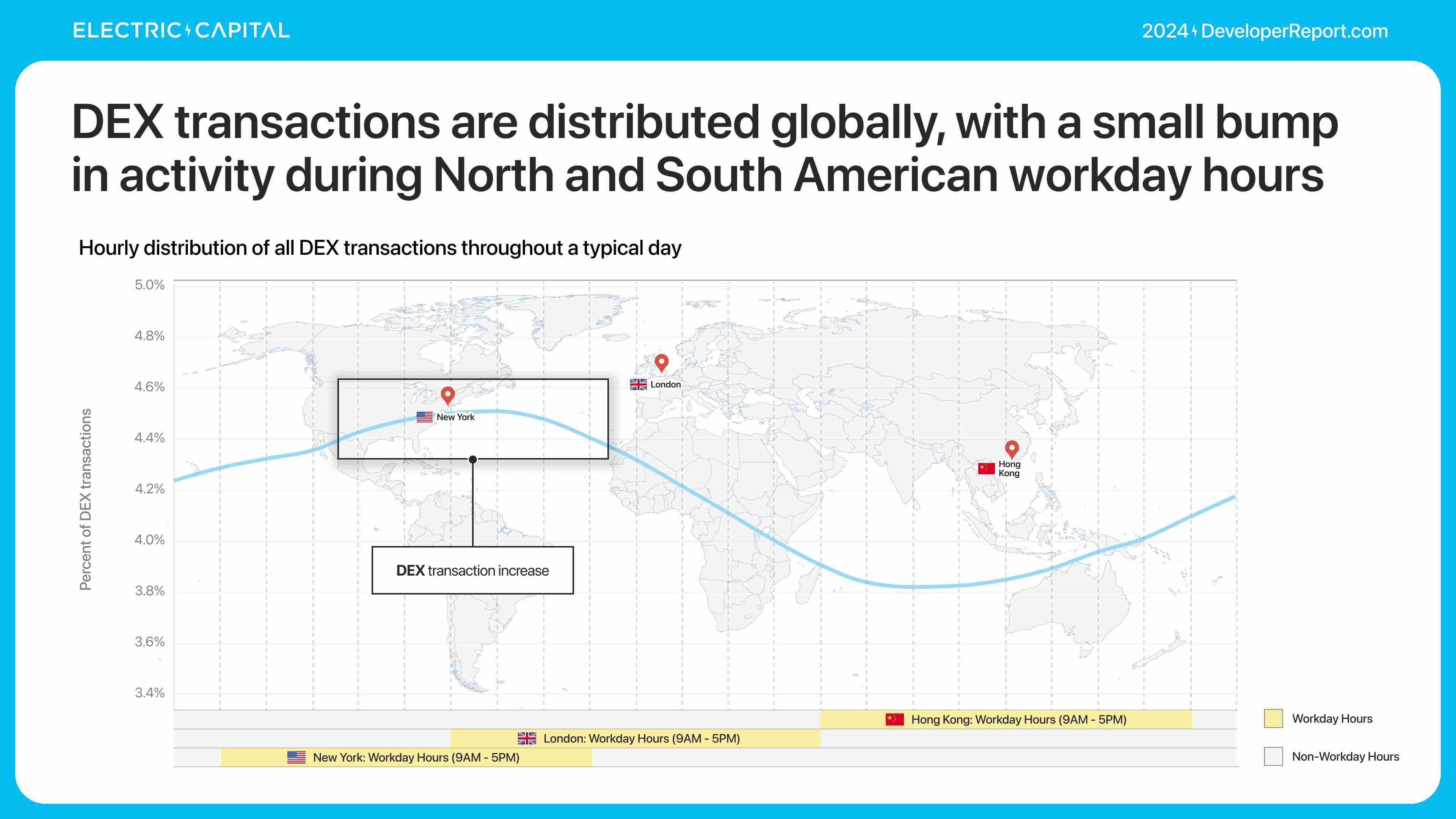

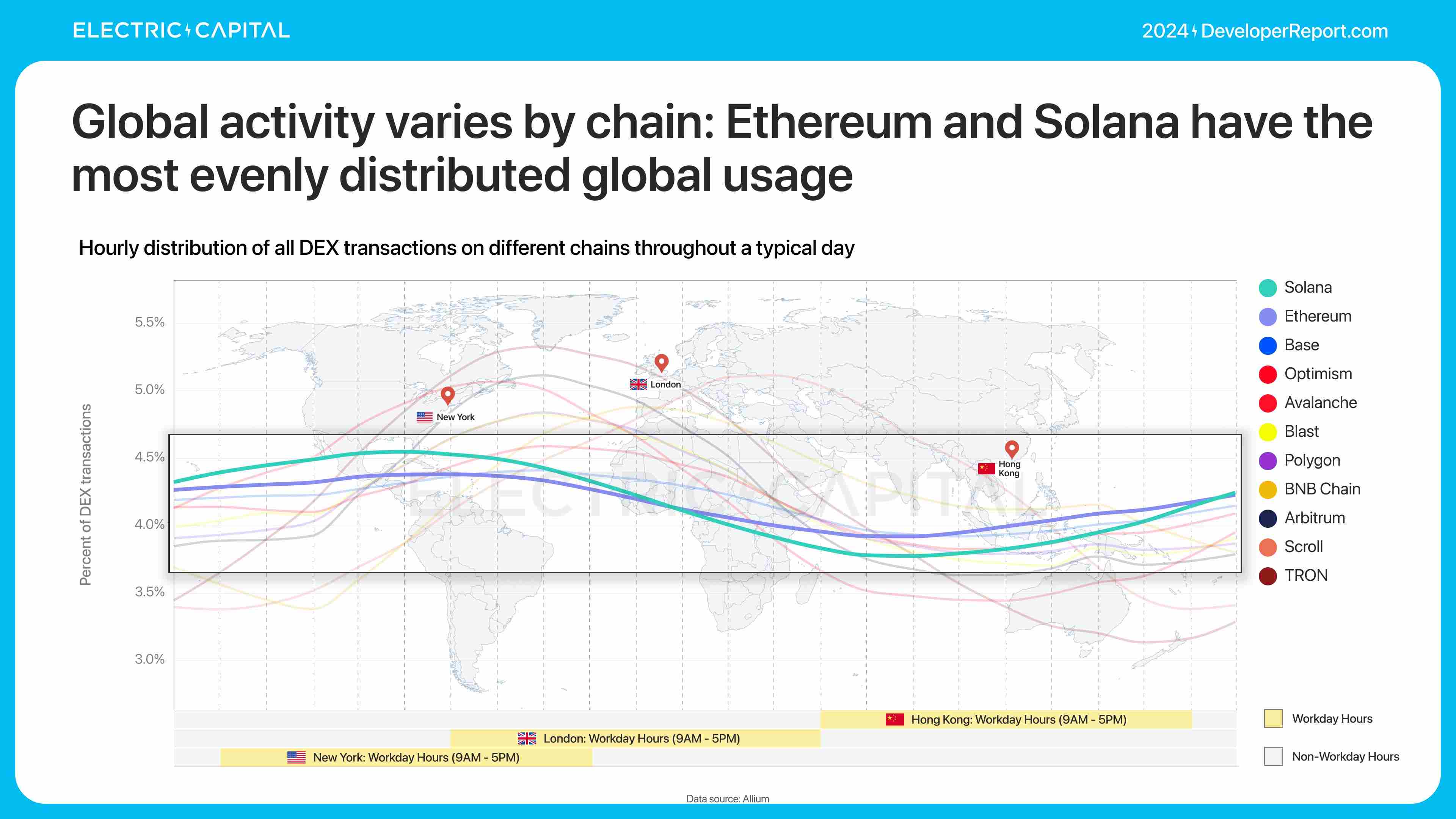

これらのDEXユーザーはどこにいるのでしょうか?金融活動は通常DEXで始まりまたは終わるため、DEXを通じてDeFiの使用状況を把握できます。

グローバル活動はチェーンごとに分布が異なります。分布が均等であればあるほど、グローバルな利用が広がっていることを意味します。イーサリアムとSolanaの利用分布が最も均等です。

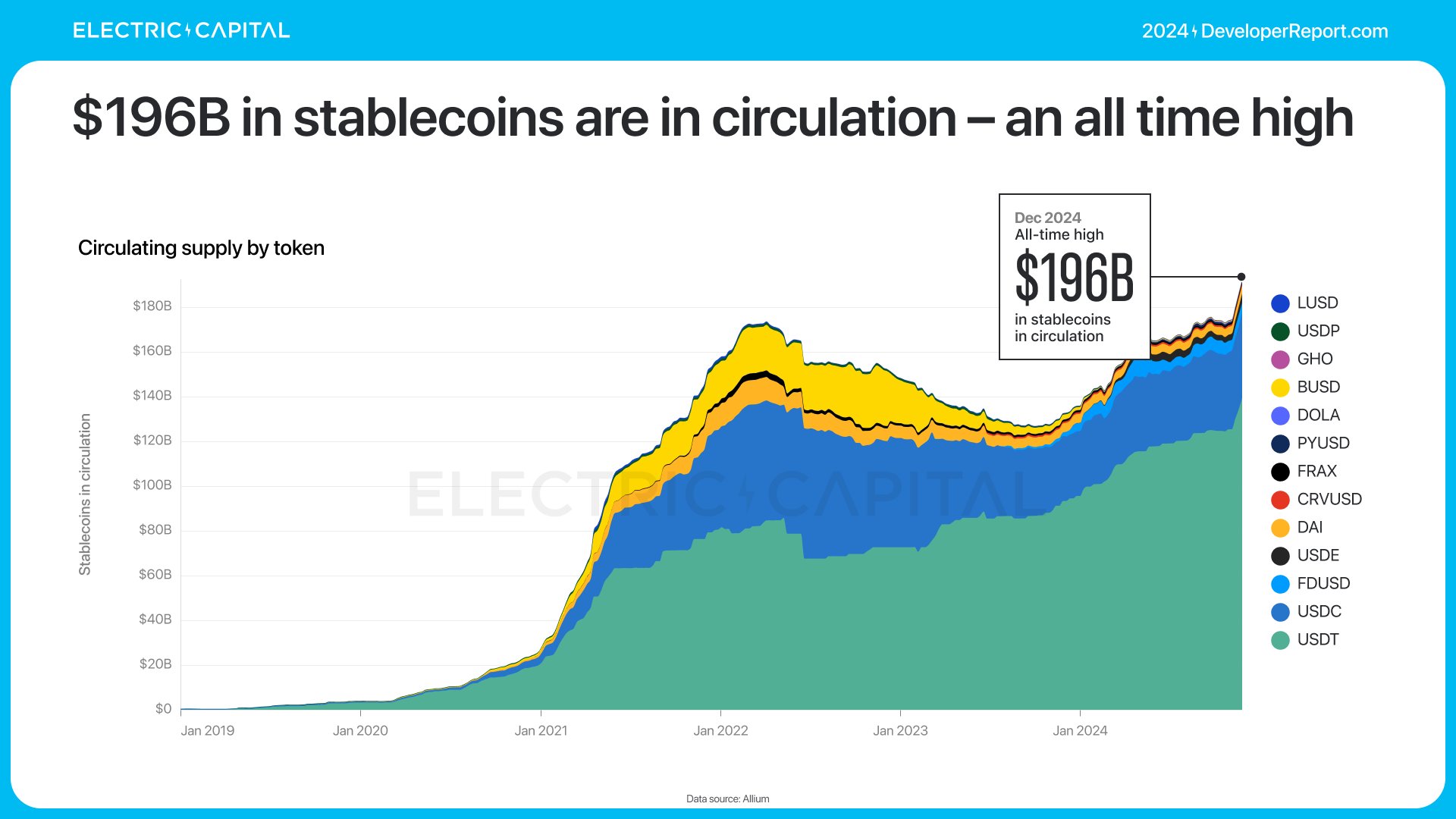

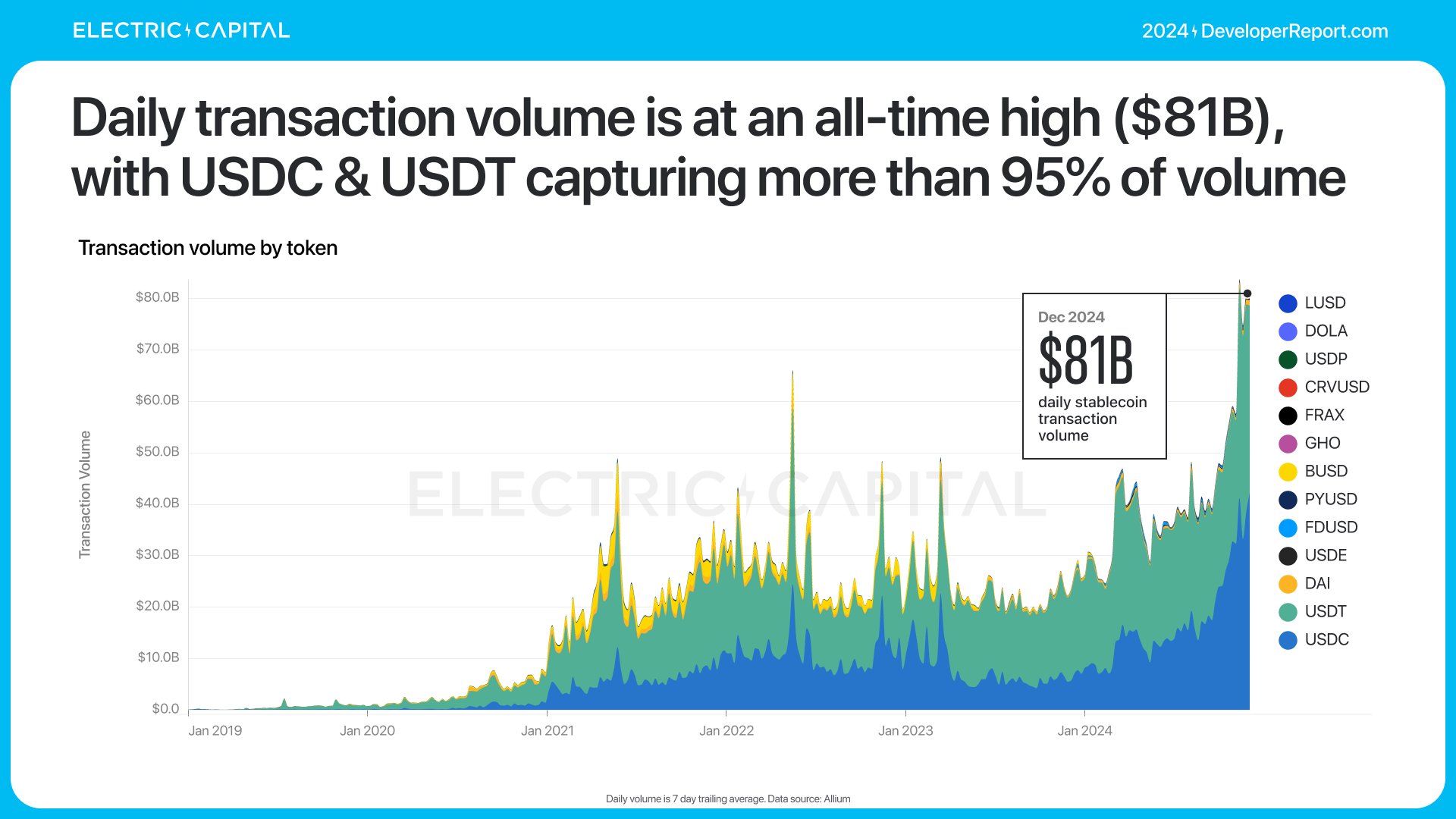

ステーブルコインは暗号最大のグローバルユースケースの一つです。ステーブルコインのパフォーマンスはどうでしょうか?ステーブルコインの利用は過去最高に達しています。現在流通しているステーブルコインの総額は1960億ドル、日間取引量は810億ドル—いずれも歴代最高記録です。

USDCとUSDTが取引量の95%を占めています。

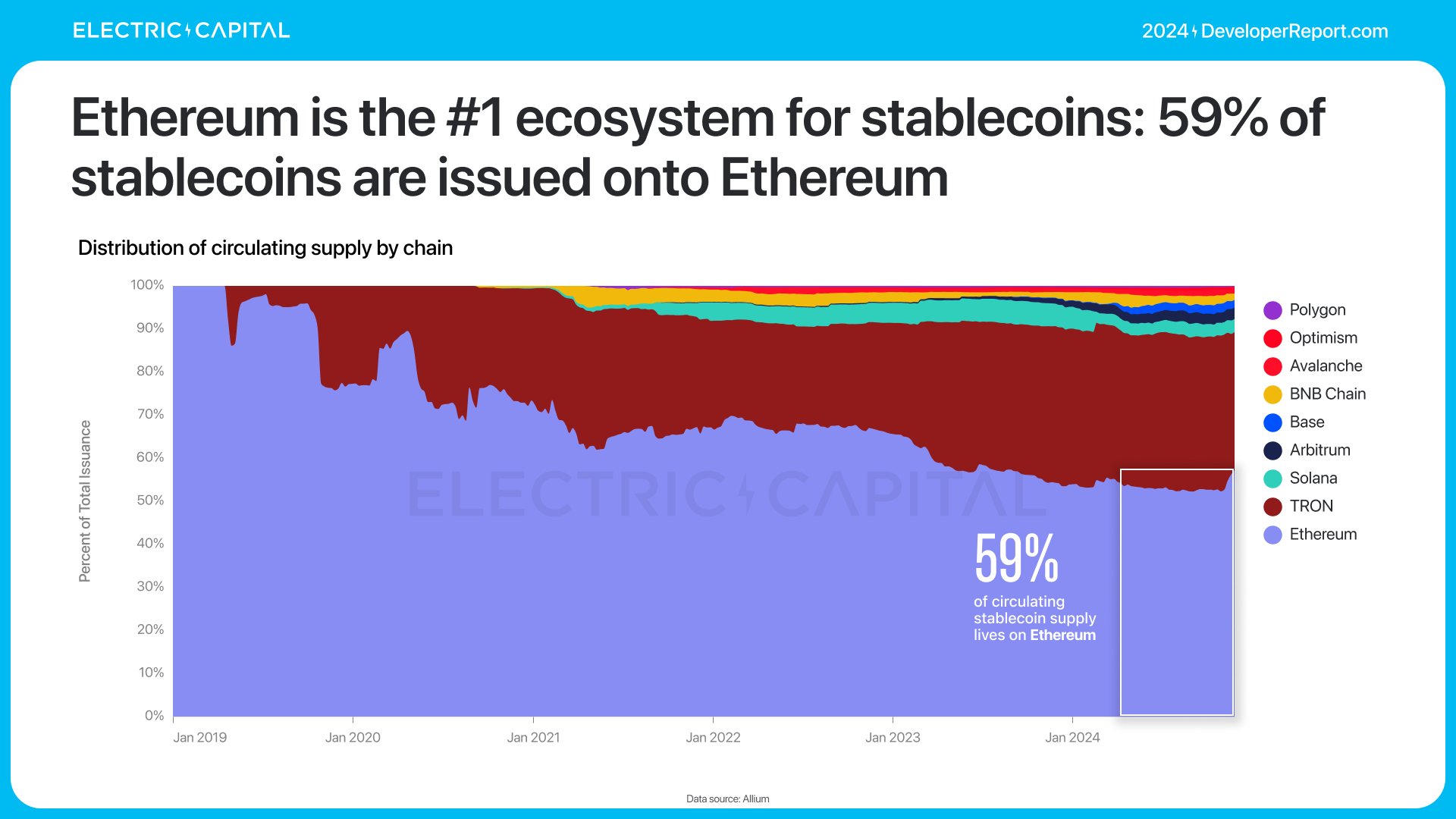

イーサリアムは最初のステーブルコインエコシステムで、発行されたステーブルコインの59%がイーサリアム上にあります。

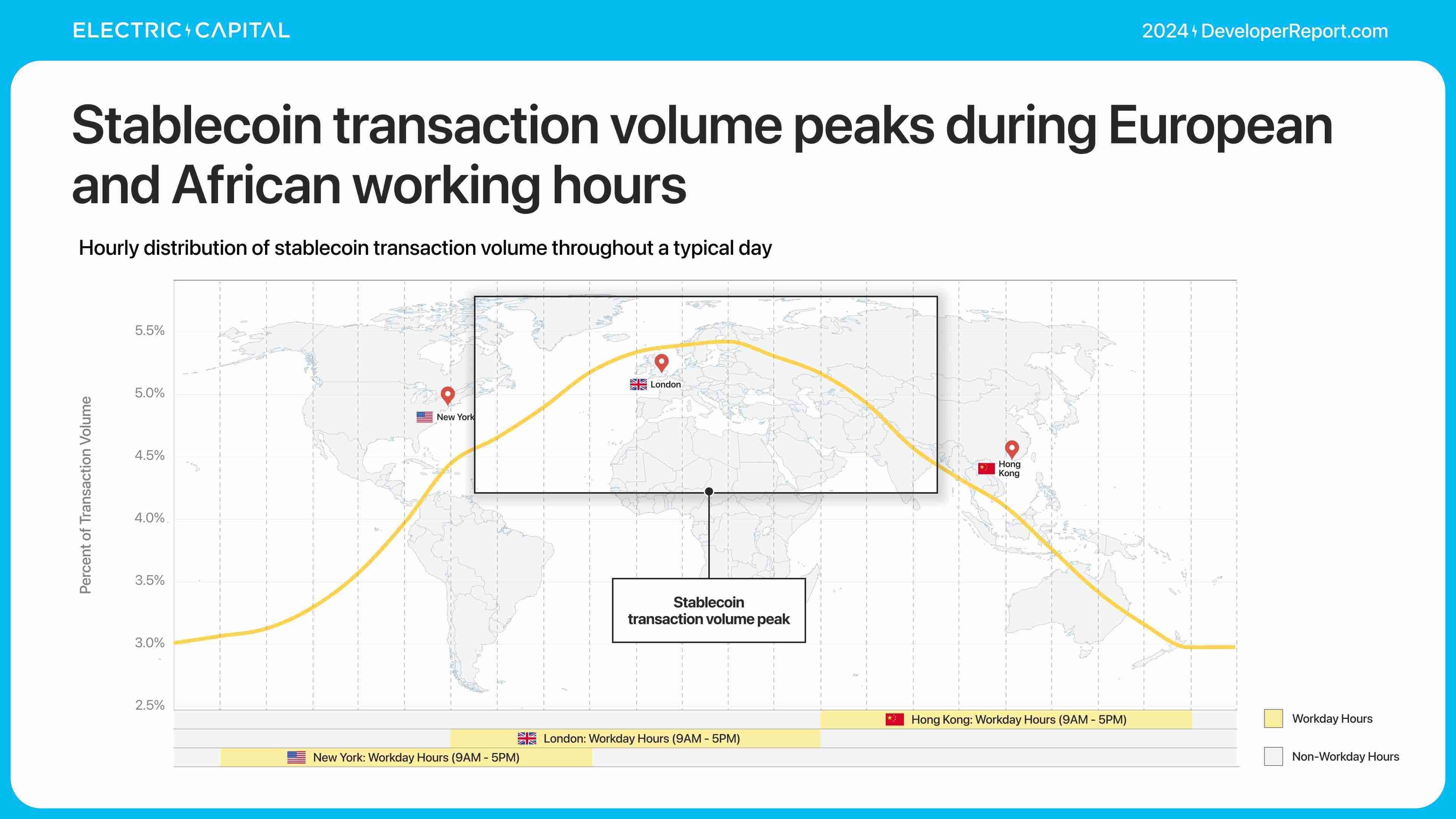

ステーブルコインのグローバル活動状況はどうでしょうか?

ステーブルコインは常に活発ですが、アジア、欧州、アフリカの勤務時間帯に取引量が2〜3%増加します。

ステーブルコイン取引は東半球の勤務時間帯にピークを迎えますが、取引量自体は西半球寄りです。

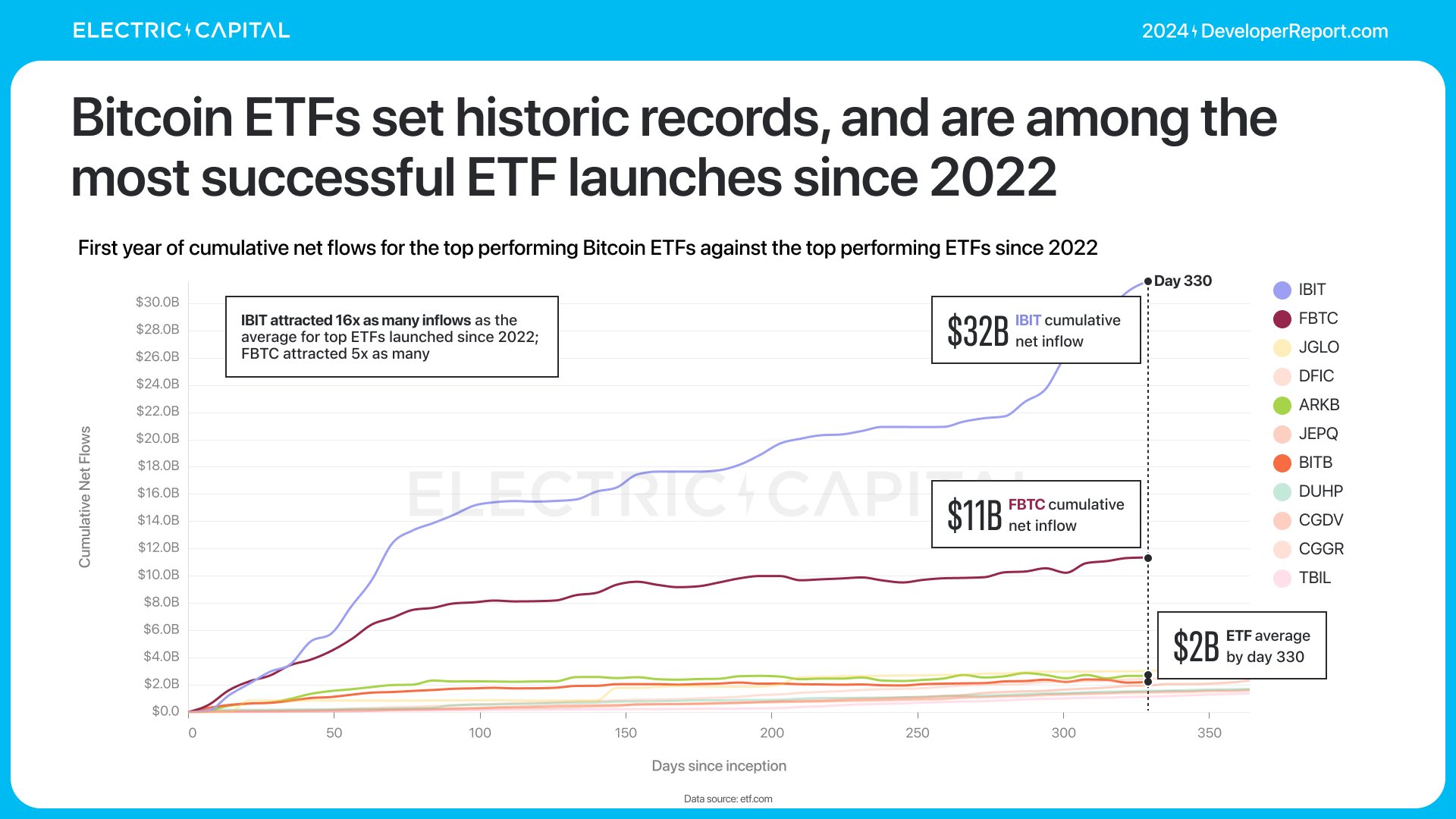

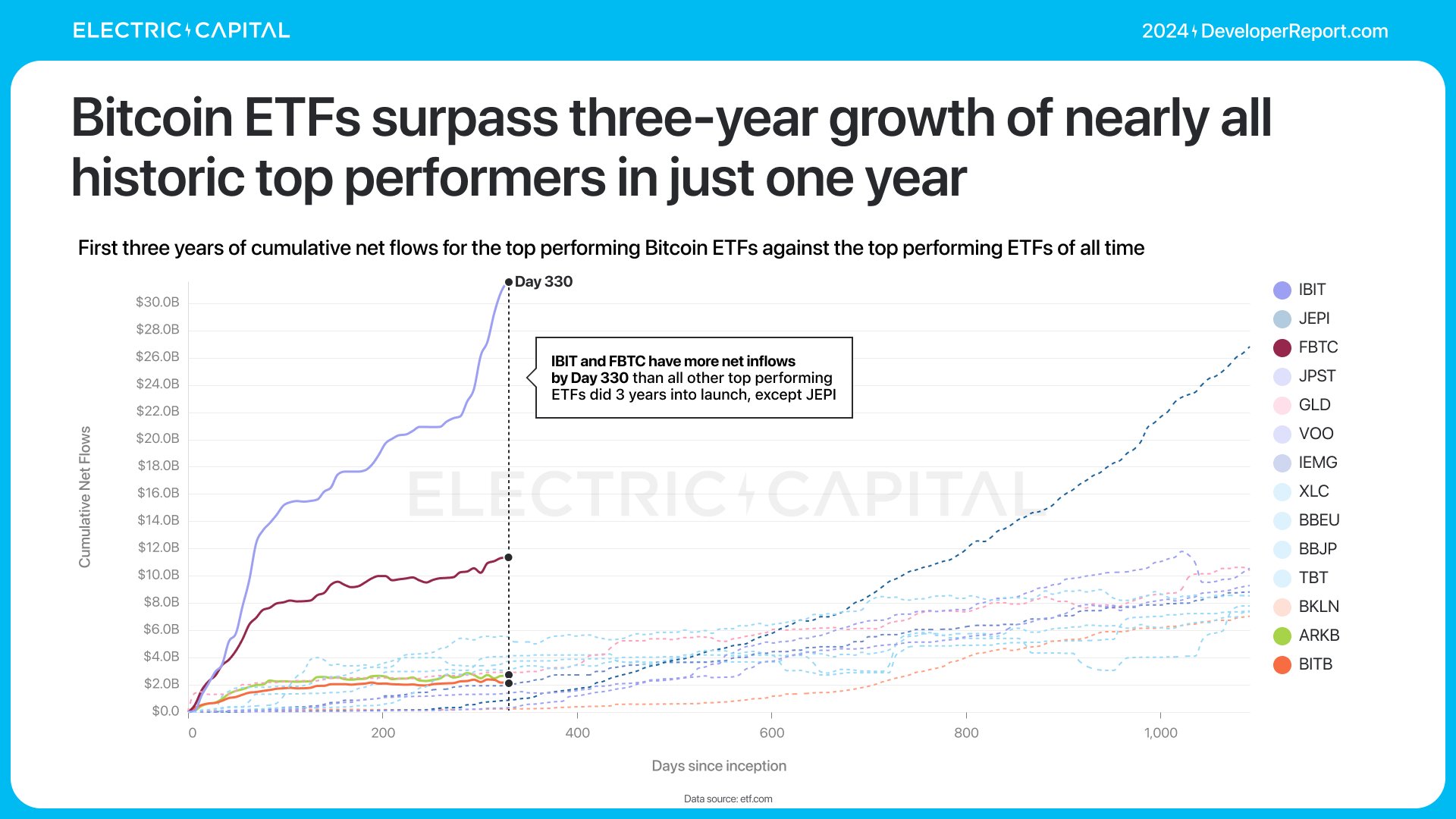

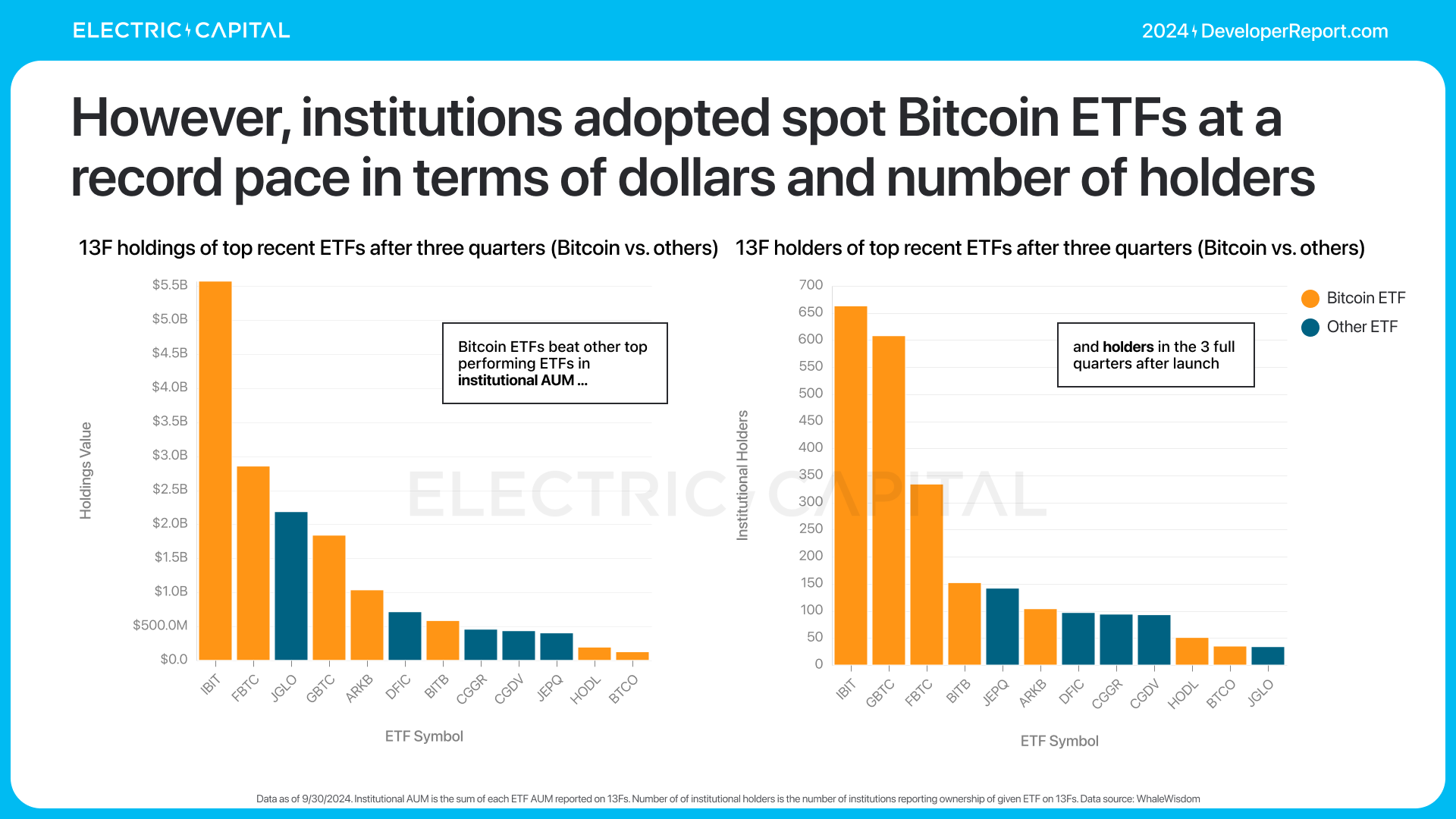

ビットコインとイーサリアムETFが今年上場し、オフチェーン資本がオンチェーン資産に簡単にアクセスできるようになりました。ビットコインETFは500億ドル以上の純流入を獲得し、史上最も成功したETFの一つとなりました。

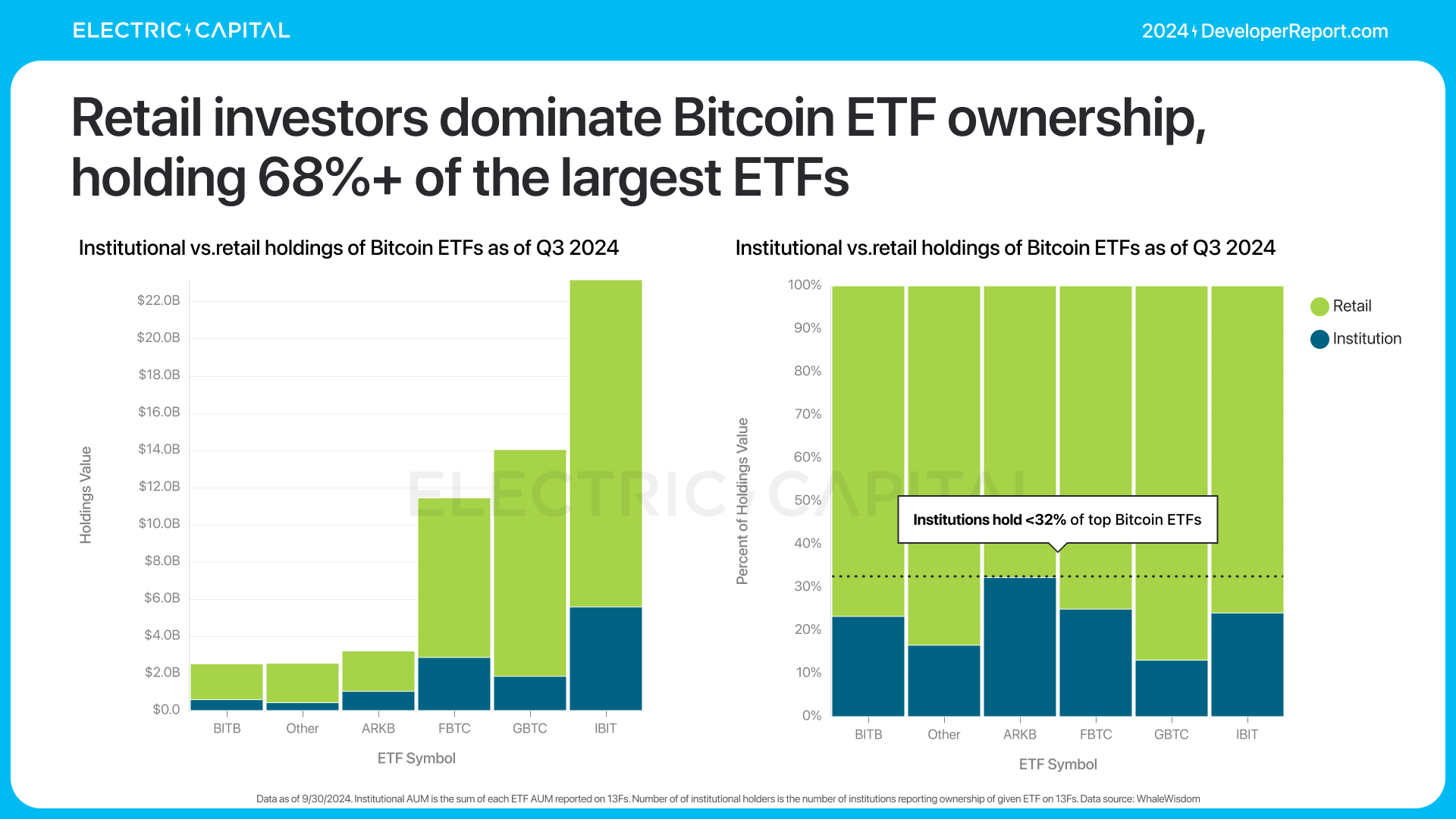

ビットコインETFの大部分の取引量は小口投資家から来ています。

ビットコインETFはまだ初期段階ですが、機関投資家は記録的なペースで現物ビットコインETFを購入しています。

イーサリアムETFは今年7月に開始されました。現在、イーサリアムETFの運用資産(AUM)は130億ドルで、35億ドルの純流入を獲得しています。これは2022年以来の最も成功したETF(ビットコインETFを除く)の立ち上げに匹敵する成果です。これも主に小口投資家によって推進されています。

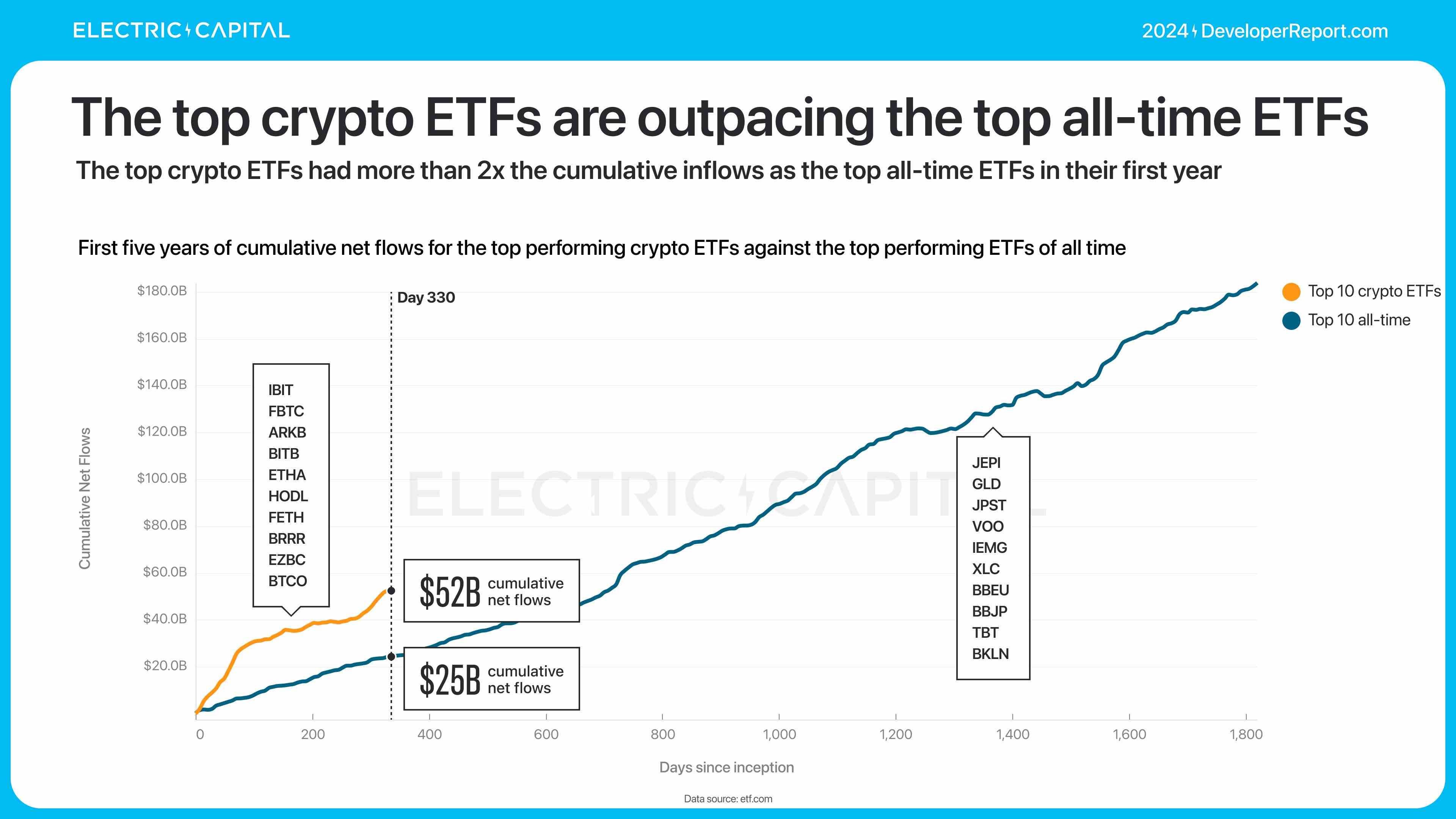

ビットコインとイーサリアムETFは歴史的記録を打ち立てました。初年度の累計流入額は、史上最高のETFの2倍以上となっています。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News