ビットコインが10万ドルの壁で膠着状態、6つの視点から読み解く現在のブルマーケットのフェーズ

TechFlow厳選深潮セレクト

ビットコインが10万ドルの壁で膠着状態、6つの視点から読み解く現在のブルマーケットのフェーズ

貪欲指数は歴史的ピークに近づき、MVRV、ahr999などのテクニカル指標は21年11月および24年3月の水準に接近しているが、その他の指標は中期的な範囲内にある。

執筆:南枳、Odaily 星球日報

前回の記事「過去4年間の市場データを振り返る――我々は現在、どの段階のブルマーケットにいるのか?」では、2020年から4年間にわたる市場および相場データに基づき、「手数料率」「積極的買い取引高」「総取引高」が相場の先行指標として有効であることを確認しました。しかし、これらの3つの指標は相反する2つの結論を示しています。「手数料率」は現時点の市場が冷静期を抜け出し、わずかにFOMO(恐怖による買占め)フェーズに入ったところであると示唆していますが、「積極的買い取引高」と「総取引高」は歴史的新高を更新しており、ピーク接近を予兆しています。

筆者は、この指標の乖離が主にビットコイン現物ETFおよび「マイクロストラテジー方式」のホーディングの普及によって引き起こされたと考えています。これらは「伝統的な仮想通貨圏外」からの資金流入であり、ビットコイン価格と取引量の持続的な上昇を牽引しています。一方で、こうした資金はバイナンスなどのCEXではなく別の取引所で取引されており、レバレッジの形態も全く異なるため、手数料率と価格が乖離しているのです。

そこで筆者は、より普遍的で直感的かつ長期にわたって使用されてきた他の指標を通じて、我々がブルマーケットのどの段階にいるのかを検証します。

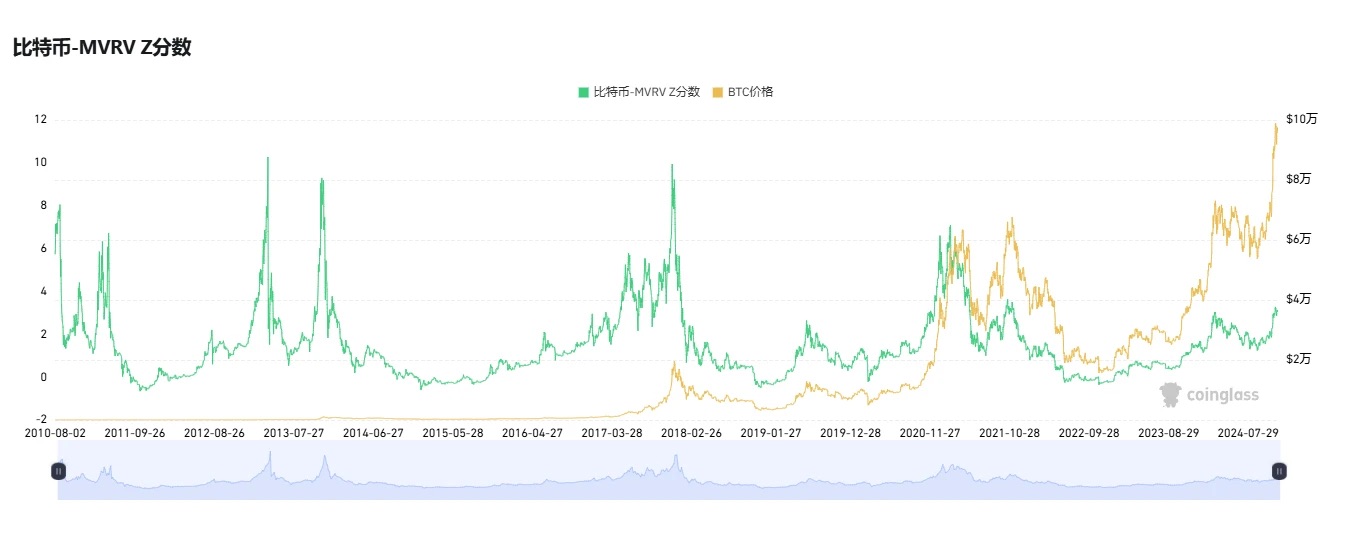

MVRV-Zスコア

MVRV(Market Value to Realized Value:時価総額対実現価値比率)は、市場が過大評価または過小評価されているかを評価するためのアルゴリズムで、ビットコインの現在の時価総額と実現価値を比較することで算出されます。

ここでいう時価総額とは流通時価総額を指し、実現価値とは各BTCの最終移動時の価格を集計したものです。たとえば3年前に10万BTCが最後に移動した際の価格が65,000ドルであれば、10万×65,000として計算され、同様にすべてのBTCについて集計した合計値となります。時価総額を実現価値で割ることでMVRVが得られます。

MVRV-Zスコアの算出式は(流通時価総額-実現価値)÷ 時価総額の標準偏差です。この手法は短期的な価格ノイズを排除でき、極端な市場心理を捉えるのに適しています。

Coinglassによると、現在のMVRV-Zスコアは3.2であり、2021年11月のピークに近づいていますが、2021年前半や2017年末の水準にはまだ遠く及びません。

ahr999指数

ビットコインahr999指数は、2018年にahr999氏が提唱した、HODL戦略のための指標です。当時の統計によれば、指数が0.45未満となる期間は全体の8.5%であり、これは「底値買い」のタイミングと定義されています。0.45~1.2の範囲にある期間は46.3%で、「ドルコスト平均法(積立)」のゾーンとされ、1.2以上は29.3%で、「購入停止・待機」の期間とされています。

Coinglassによると、現在の指数値は1.49で、今年3月の高値1.75にはやや近づいていますが、2021年の2度のピーク(6および3.4)には依然として遠い状況です。

PlanB:ビットコインは12月に15万ドルに達するとの見通し

PlanB氏とそのStock-to-Flowモデル(S2F)は、2019年から2021年前半のブルマーケットにおいて神格化されました。彼は実際に2021年初頭にビットコインが55,000ドルに到達することを正確に予測しましたが、2021年後半以降は予測が外れ、2022年には完全にモデルが機能しなくなりました。

ビットコインが再び全市場を牽引する中で、PlanB氏は再び注目を集め始めています。昨日、彼はX(旧Twitter)上で投稿し、2023年9月末に発表した今後数年のビットコイン価格予測に関するシナリオについて、現時点で最初の2つの目標がほぼ達成されたと述べました。すなわち、10月に7万ドル、11月に10万ドル(実際には99,800ドルだが十分に近い)に到達したこと。次の目標は、12月に15万ドルに到達することだと強調しています。

利下げサイクル

「35年分の米国金利サイクルを分析――36日後の利下げでビットコイン第二波のブルマーケットは始まるか?」という記事では、著者が過去35年間における米国の5回の利下げ局面での株式(S&P500)および金のパフォーマンスを分析し、利下げの有無自体が市場の上昇・下落を決める根本要因ではないと結論づけています。むしろその後の市場への影響は、当時の経済環境に大きく依存すると指摘しています。つまり、景気促進のために意図的に行われる利下げか、ブラックスワンによって強制的に行われる利下げか、という違いです。株式市場の観点からは、経済の粘り強さと流動性緩和期待のせめぎ合いとなります。

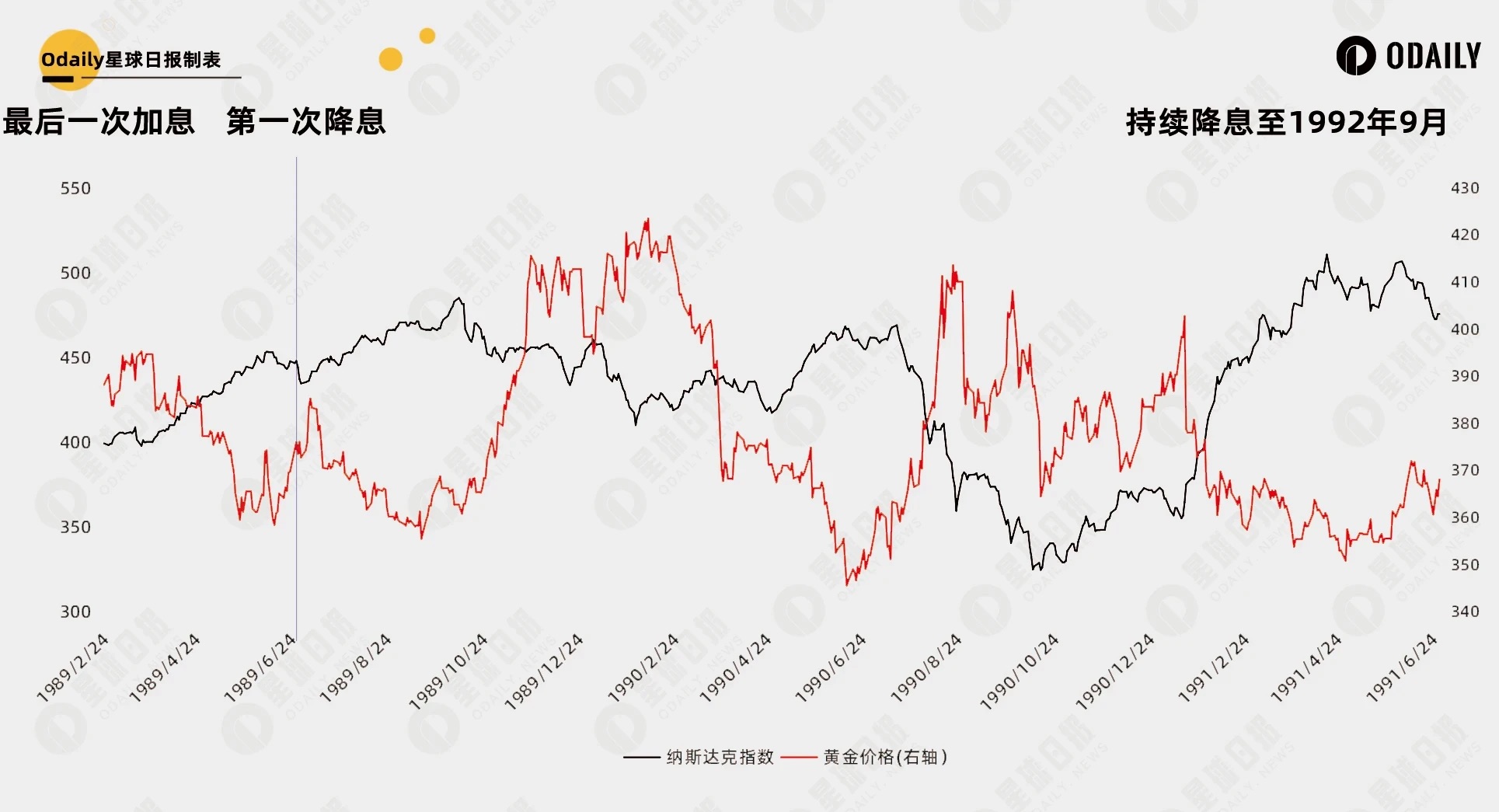

現状と類似する局面を探すなら、最も近いのは1989年の利下げサイクルです。当時米国は7年間にわたる拡張期を経ており、1988〜1989年にかけて高いインフレ圧力に直面しました。これに対応するため、異常に高い金利政策が採られ、最高金利は10%近くに達しました。その後3年間で継続的な利下げが行われ、1989年2月24日の9.75%から1992年9月4日の3.00%まで低下しました。

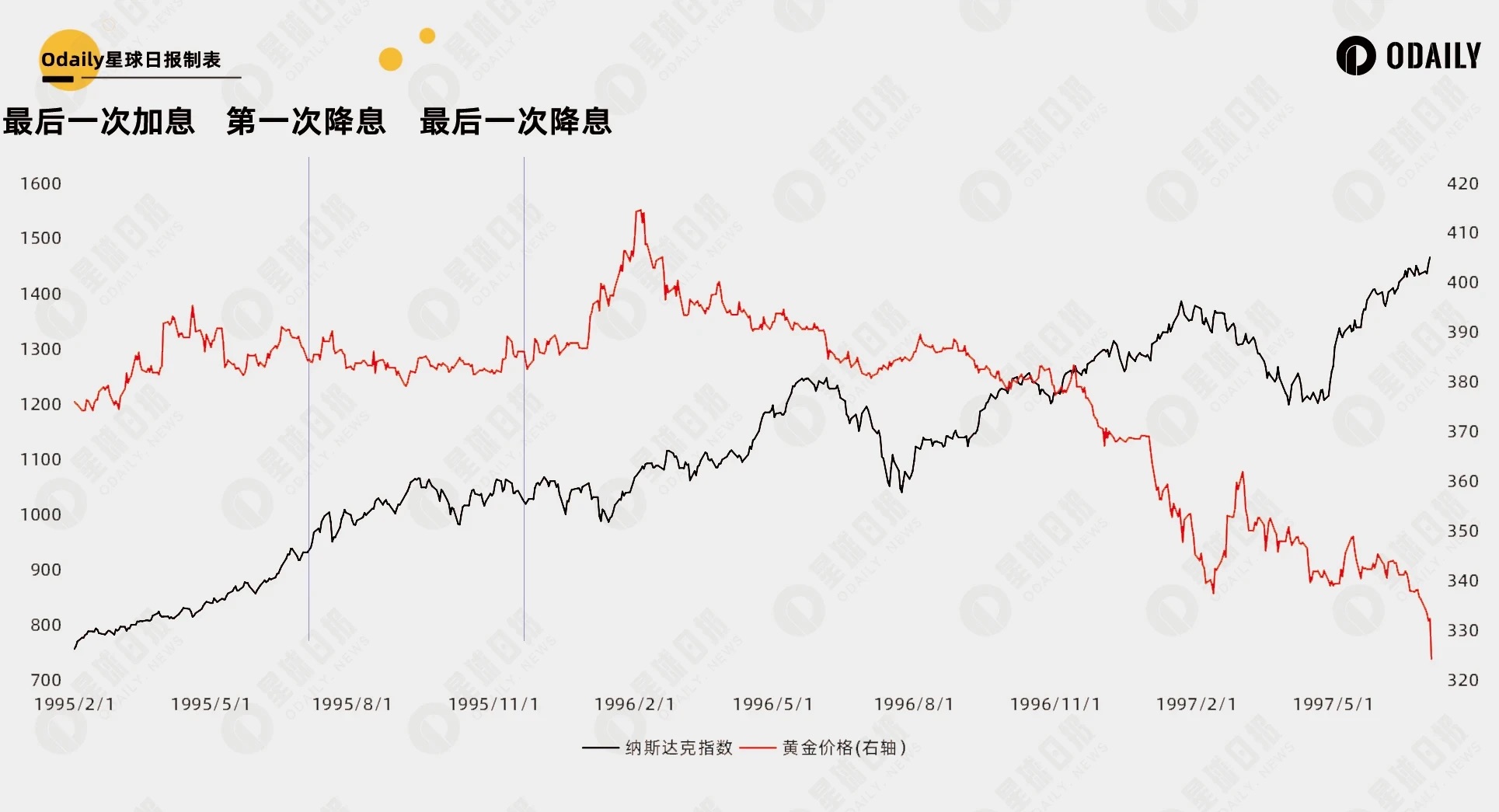

2023年9月に公表されたフェデラルファンド金利の「ドットプロット(点推移図)」によると、現在の4.75%の金利が今後2年間で約2%低下することが予想されています。歴史的に見て、利下げ後の展開は1989年と1995年の2つのフェーズに分けられます。最初の3年間は株式市場が横ばいで推移し、1992年に利下げが停止してから2年間維持されました。1994年に一時的な予防的利上げがありましたが、その後大きな金利調整は行われず、続いて米国株式市場は長期間にわたるブルマーケットに入りました。したがって、マクロ経済の基本面から見ると、我々はまだブルマーケットの初期〜中期にあると判断できます。

その他の古典的指標

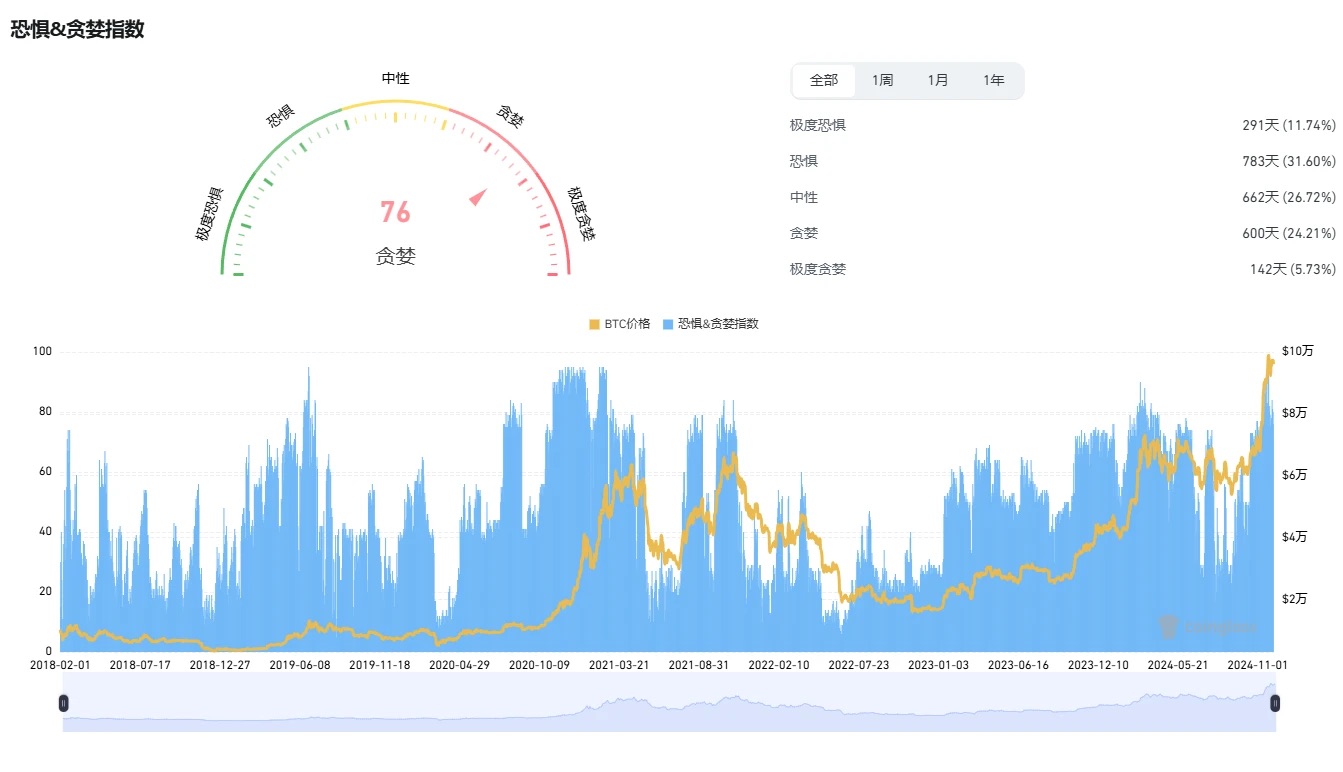

恐怖・貪欲指数

本日の貪欲指数は76で、最高値からはやや低下しています。最近のピークは11月22日の94で、そのときのビットコイン価格は95,829ドルでした。この貪欲値は2021年11月および2024年3月の水準を超え、2021年2月の頂点値95と同等のレベルにあります。

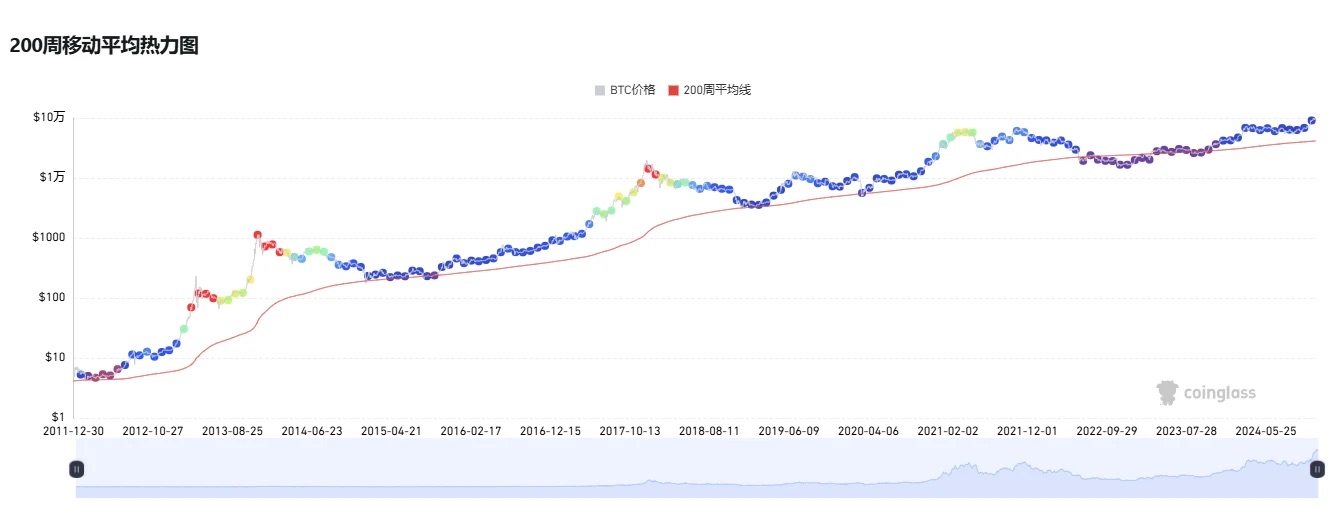

200週移動平均線

歴史的に、ビットコイン価格は通常200週移動平均線付近で底を打ち、この平均線から大きく乖離することは天井到来のサインとされています。2021年のピーク時には、ビットコイン価格は200週平均の約4倍でしたが、現在は約2倍(96,500:41,500)であり、依然として比較的低位にあると言えます。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News