DeFiは回復しており、RWAとビットコインが次なる成長を引き起こす可能性

TechFlow厳選深潮セレクト

DeFiは回復しており、RWAとビットコインが次なる成長を引き起こす可能性

Token価格の変動の影響を受けながらも、DeFiのTVLは現在、過去最高値の約60%に達しているが、その1日の取引高はすでに以前のピークレベルまで回復している。

著者:0xPain.sui

翻訳:TechFlow

結論:DeFi市場は回復しており、活発な状態を維持している。

DeFiで何が起きているのか?

トークン価格の変動の影響を受け、DeFiの総ロック価値(TVL)は過去最高水準の約60%にとどまっているものの、日次取引高はすでに以前のピークレベルまで回復しており、50億ドルから150億ドルの間で推移している。これは、DeFi市場の活動が再び活発化していることを示している。

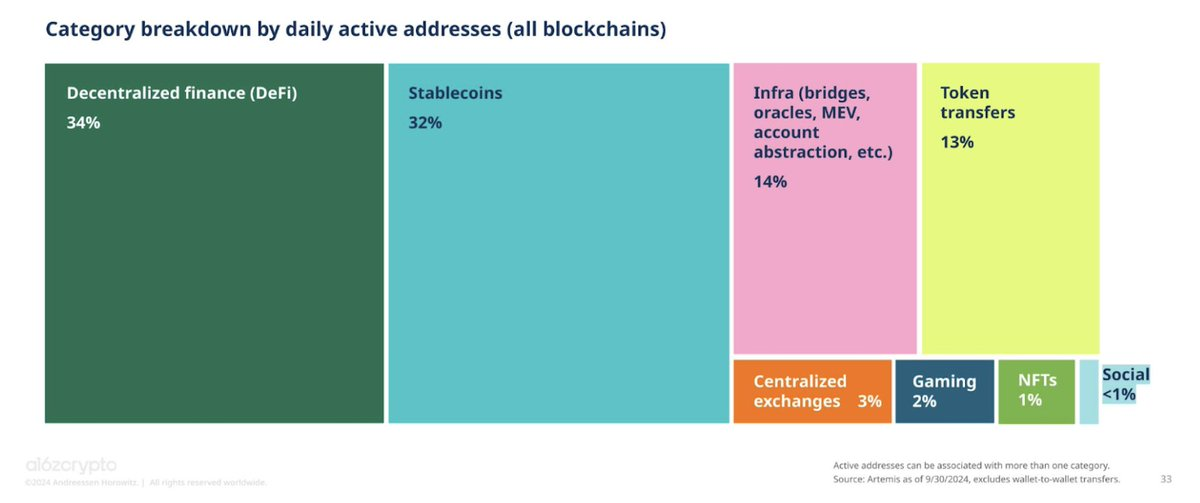

日次アクティブアドレスのデータによると、2024年9月末時点でDeFiは暗号資産市場全体において重要な地位を占めている。ただし、これらのデータはボット活動の影響を受ける可能性があることに注意が必要である。

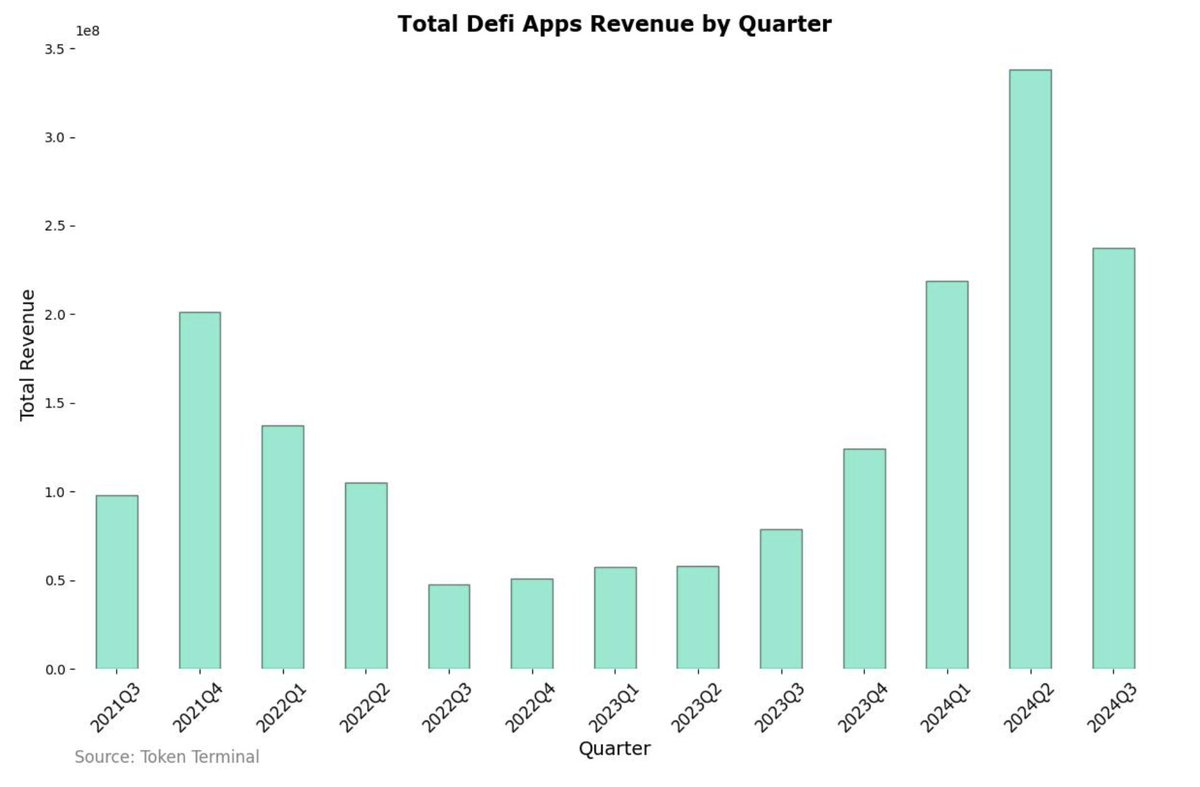

収益面では、DeFiプロジェクトの収入は2024年第2四半期および第3四半期に新たな高みに達し、2021年の「DeFiサマー」を大きく上回った。

このことから、DeFiは一貫して暗号資産市場の主要な構成要素であり続けていることがわかる。しかし、現在市場の注目はMemeコインやAIなどの他の分野に移っており、DeFiへの関心は最近やや低下している。

DeFiが爆発的成長を迎える可能性のある3つの機会

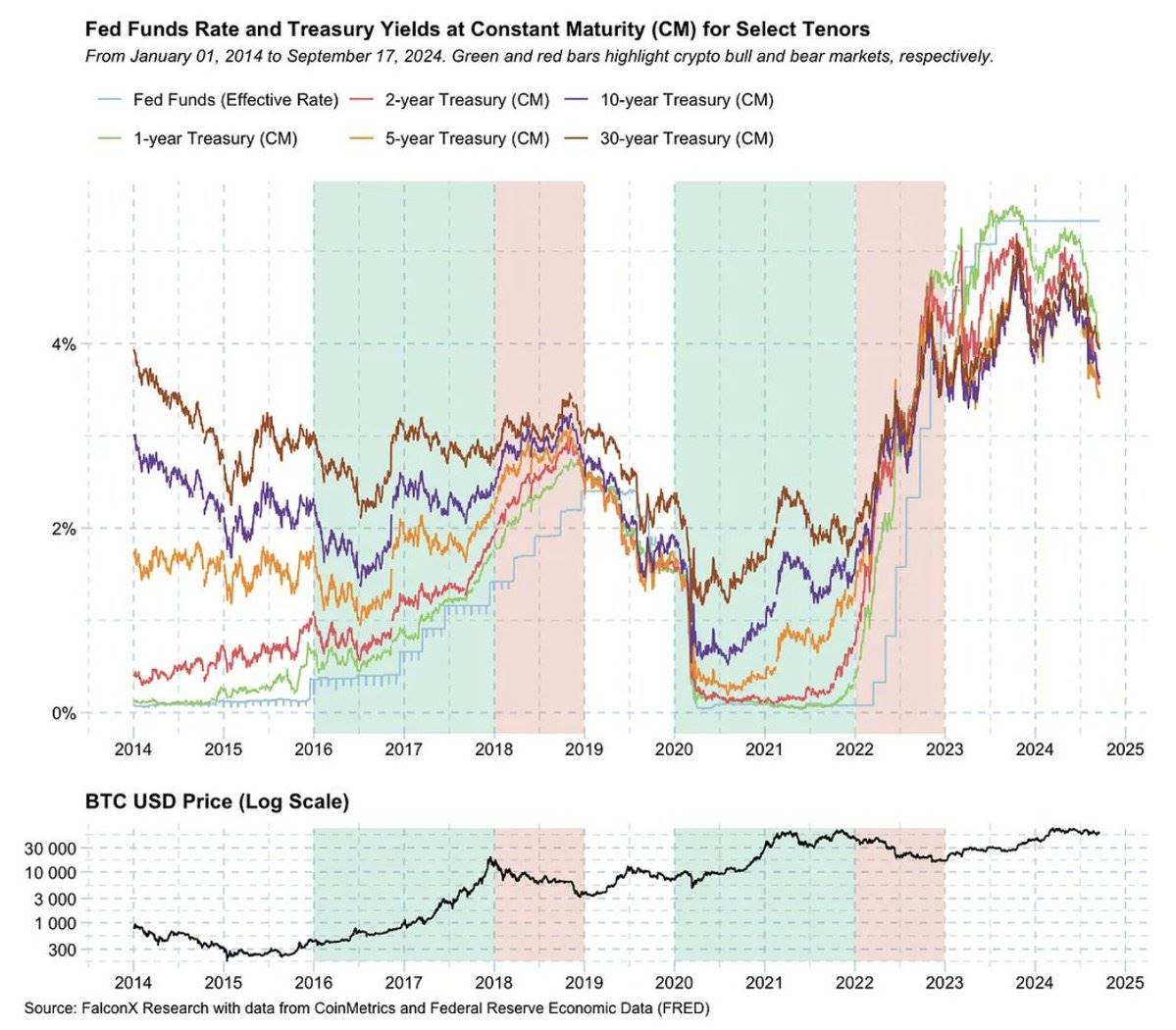

1:金利低下

2016〜2018年および2020〜2022年の二つの好況期において、DeFiは黄金時代を迎えた。この時期は連邦準備制度(FRB)による大幅な金利引き下げ(ゼロ近辺)と重なっていた。DeFiは以下の2点で恩恵を受けた:

-

国債などの従来型投資商品の魅力が低下すると、資金はDeFiのような高利回り資産へ流れ込む傾向がある。

-

外部資本の流入がリスク資産(暗号資産など)への投資意欲を高め、それらの保有時に得られるリターンに対する需要も増加する。

2023年末時点でも、高金利環境下であってもDeFiは成長を続けていた。したがって、今後の金利低下とともに、DeFiはさらなる爆発的成長を遂げる可能性が高い。

2:リアルワールド資産(RWA)、中央集権取引所(CEX)、ビットコインからの資金流入

2.1 RWA

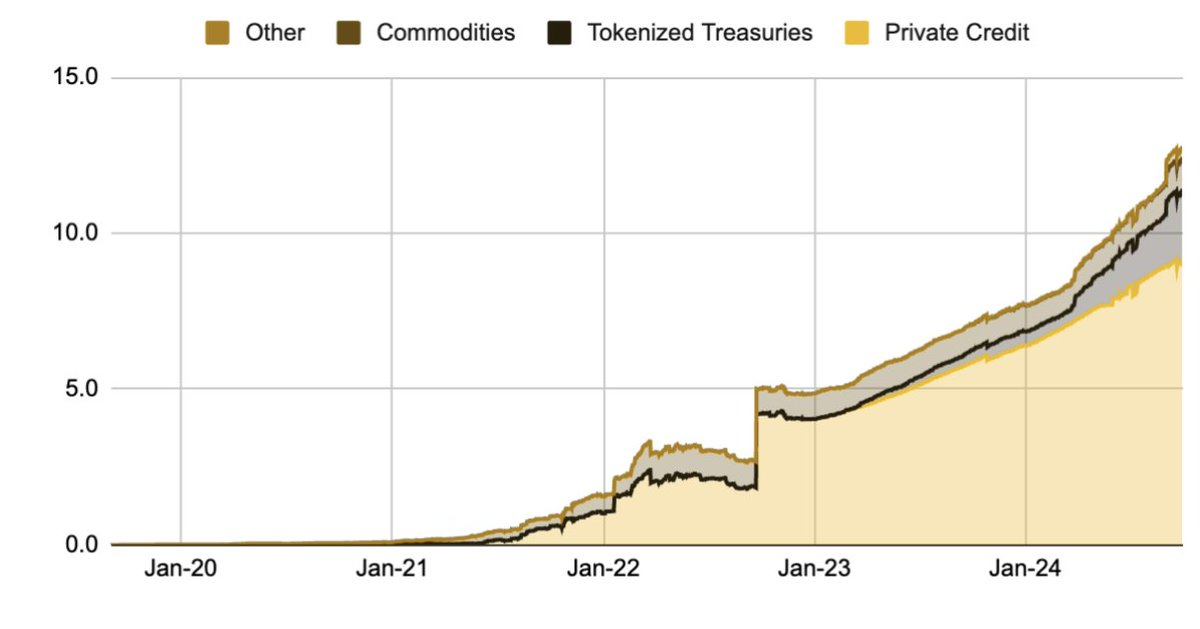

RWA時価総額データ元:Binance Research

2024年8月末時点で、RWAセクターの時価総額は120億ドルを超え、前年同期比で2倍以上に成長した。内訳は以下の通り:

-

プライベートクレジットが約75%(90億ドル)を占める。これは従来のプライベートクレジット市場のわずか0.9%に過ぎず、巨大な潜在的市場を示している。この分野を支援するプラットフォームには@centrifuge、@maplefinance、@goldfinch_fiがある。

-

トークン化された国債は17%(22億ドル超)を占め、関連プラットフォームにはOndo、@Securitize(BlackRockのBUIDLファンドと提携)、@FTI_Global、@Hashnote_Labs、@OpenEden_Labsがある。

プライベートクレジットとは、銀行以外の金融機関が中小企業に提供する融資を指す。

この市場のポテンシャルを認識して、@MorphoLabsはCoinbaseのKYC検証システムと連携し、Centrifuge AnemoyのLiquid Treasury Fund (LTF)、Midas短期米国債(mTBILL)、Hashnote US Yield Coin(USYC)の貸借対応をサポートする措置を講じた。したがって、こうした資産タイプがDeFiに統合される流れは、近い将来不可避と思われる。

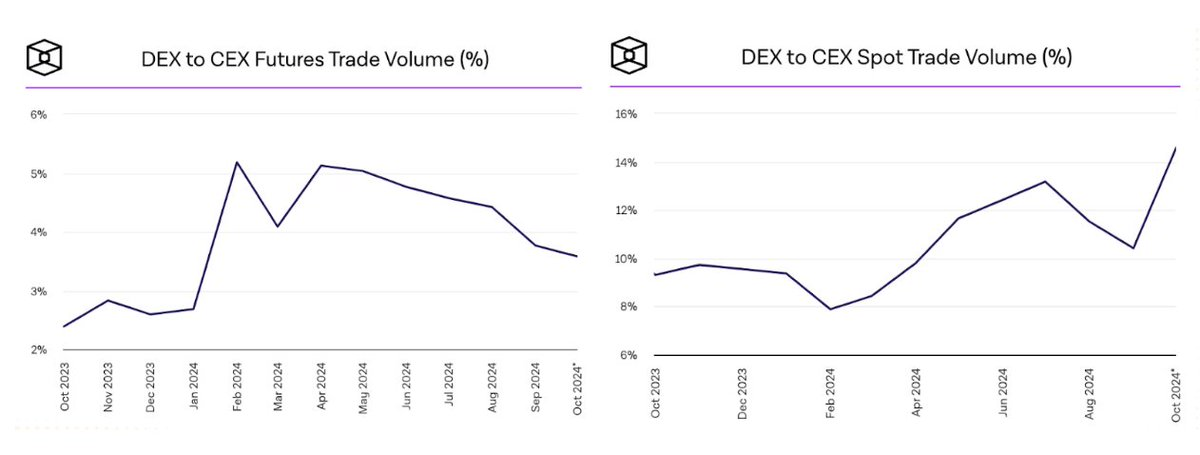

2.2:中央集権取引所(CEX)

資金の流れは、先物および現物取引を通じて、中央集権取引所(CEX)から分散型取引所(DEX)へと移行しつつある。The Blockのデータによると、2023年末以降、DEXは両分野での市場シェアを大幅に拡大し、現物取引では15%を超える新記録を達成した。

より広い視点では、CEX各社もAppchain L2の導入などを通じて、チェーン外ユーザーをチェーン上に取り込む動きを見せている。例としてCoinbaseのBaseやKrakenのInkなどが挙げられる。

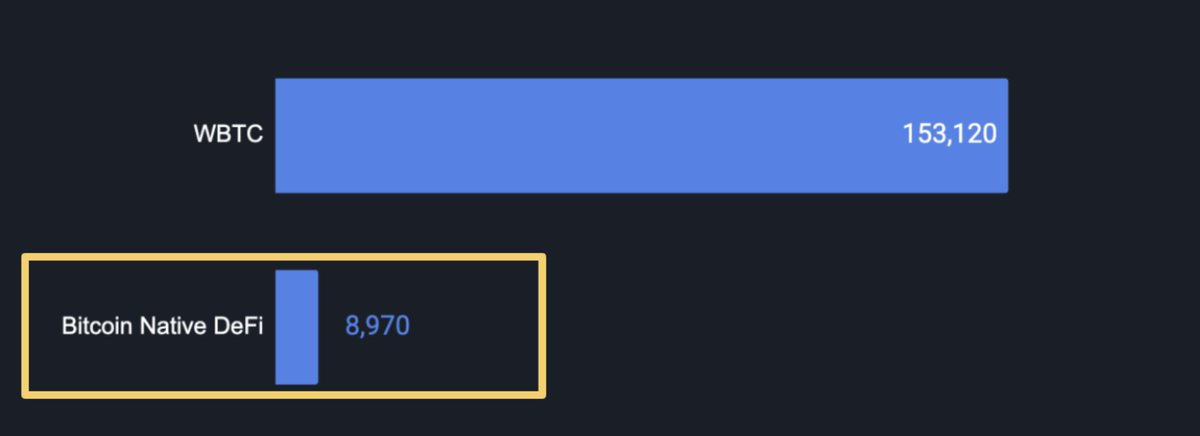

2.3:ビットコイン

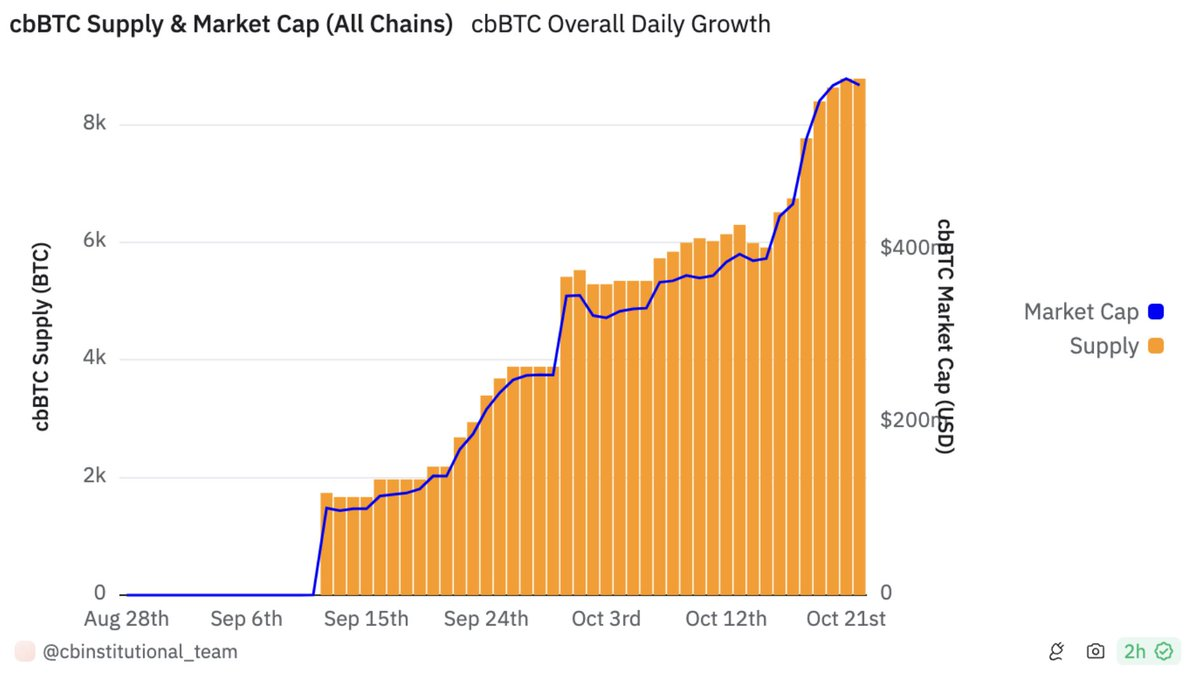

主要機関は、BTCとDeFiの統合に高い関心を寄せている。特に@coinbaseがcbBTCを発表したことで、WBTCのセキュリティ懸念に対応する形となった。わずか1か月で、cbBTCの時価総額は5億ドルに達し、EthereumおよびBase上のDeFiプロトコルで広く利用されている。このトレンドが続けば、今後数十億ドル規模のBTCがDeFiに流入する可能性がある。

2024年10月末時点で、WBTCおよびcbBTCの合計時価総額はビットコイン全体の約1/1300にとどまっており、この最大の暗号資産には依然として大量の未開拓な資金流入余地がある。

3:旧来のDeFiモデルは事実上マーケットフィットを証明済み

手数料とインセンティブ。データ元:Artemis

DeFiは長年にわたり暗号資産市場の重要な領域であり続け、そのビジネスモデルは時間の経過とともにマーケットフィットを示してきた。これは、トークン報酬といったインセンティブが減少する中でも継続的な利用需要が存在することから明らかである。Aave(レンディング)、Uniswap(DEX)、Lido(流動性プールステーキング)といった主要プロジェクトでは、手数料収入が依然として高水準を維持している一方で、2021年以降、四半期ごとのユーザーインセンティブ用トークンの価格および数量は着実に減少している。

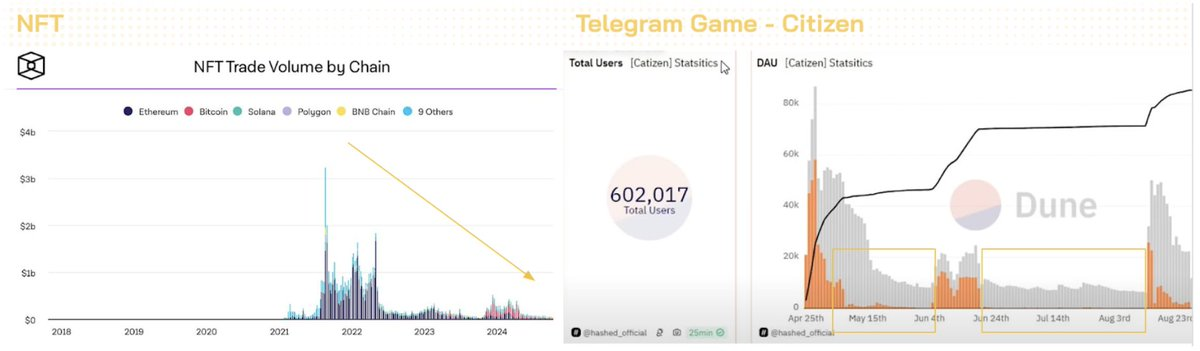

暗号資産市場内の他のトレンドと比較すると、以下のような違いが見られる:

-

NFT:取引量は現在低水準にあり、2021〜2022年のブーム以降、回復の兆しなし(この時期はDeFiの成長と同期していた)。

-

Telegramゲーム(例:Binance LaunchpoolのCitizen):日次アクティブユーザー(DAU)はエアドロ関連の重要な日付にのみ上昇し、長期的に安定したユーザー基盤を維持できていない。

-

SocialFi:Friendtechは発展に苦戦し、正式にプロトコルの支配権を放棄。Lens Protocolもユーザー数とNFT価格が顕著に低下している…。

DeFiが直面する2つの課題

1:金利の不安定性と流動性の断片化

前述の通り、FRBの金利引き下げは、個人・機関の伝統的資金がリターンを求めてDeFiに流入するための条件となる。しかし、DeFiの利回りは安定しておらず、市場環境に大きく左右される。例えば:

-

MakerDAOのメカニズムは、USDSの価格が1ドルを上回るか下回るかによって貯蓄金利を調整する。

-

UniswapなどのDEXで流動性を提供する際の利回りは、取引活動の活発さに依存する。

-

Aaveのようなレンディングプラットフォームの金利は、DAOガバナンスが設定する曲線および資金プールの利用率に影響される。

さらに、DeFiプロトコルは異なるブロックチェーン間で流動性が断片化されているという問題にも直面しており、これにより金利の変動が激しくなり、資本効率が低下している。特に今後数百、あるいは数千のチェーンが登場する可能性を考えると、この課題は深刻化する。

Aave V4の統一流動性レイヤーの概念。出典:Aave

この問題を解決するため、Aaveのクロスチェーン流動性レイヤーや、Uniswapが参加するSuperchain計画など、有力DeFiプロジェクトが統一流動性ソリューションを提案している。しかし、これらはまだ実装されていない。

2:新モデルの成果が見えない

2.1:モジュラー型DeFi

DeFiは、流動性マイニングに依存するのではなく、モジュラー形式で復活する可能性がある。この変化は、Uniswap、Aave、MakerDAO(現Sky)という3大巨人によって牽引されるかもしれない。@SkyEcosystemは最近「Sky Money」と名称変更し、最終段階の戦略を推進している。@UniswapのV4は今年第4四半期にリリース予定で、「Hooks」と呼ばれる新しいモデルを採用し、ユーザーがUniswap上で独自の自動マーケットメイカー(AMM)を開発できるようにする。@aaveのV4も2025年第2四半期初めのリリースが予定されている。

最近では、MorphoやEulerといった比較的小規模なプロトコルのみが新モデルの開発を完了している。MorphoはキュレーターがMorpho Vaultsの流動性を利用して貸借市場を設計できるようにしている。@eulerfinanceはEthereum Vault Connector (EVC)付きv2をリリースし、Euler上の貸借プール間の接続を確立した。

現在のDeFi発展段階では、担保資産の種類を拡大することが共通のトレンドとなっており、これが新たなユーザーグループへのアクセスとサービス提供の新しいユースケースを切り開いている。

しかし、このトレンドを主導するMorpho Labsの活動を見てみると、ローンの増加は見られていない。→ したがって、DeFiはモジュラー型へと移行する可能性はあるが、その有効性はまだ時間とともに検証される必要がある。

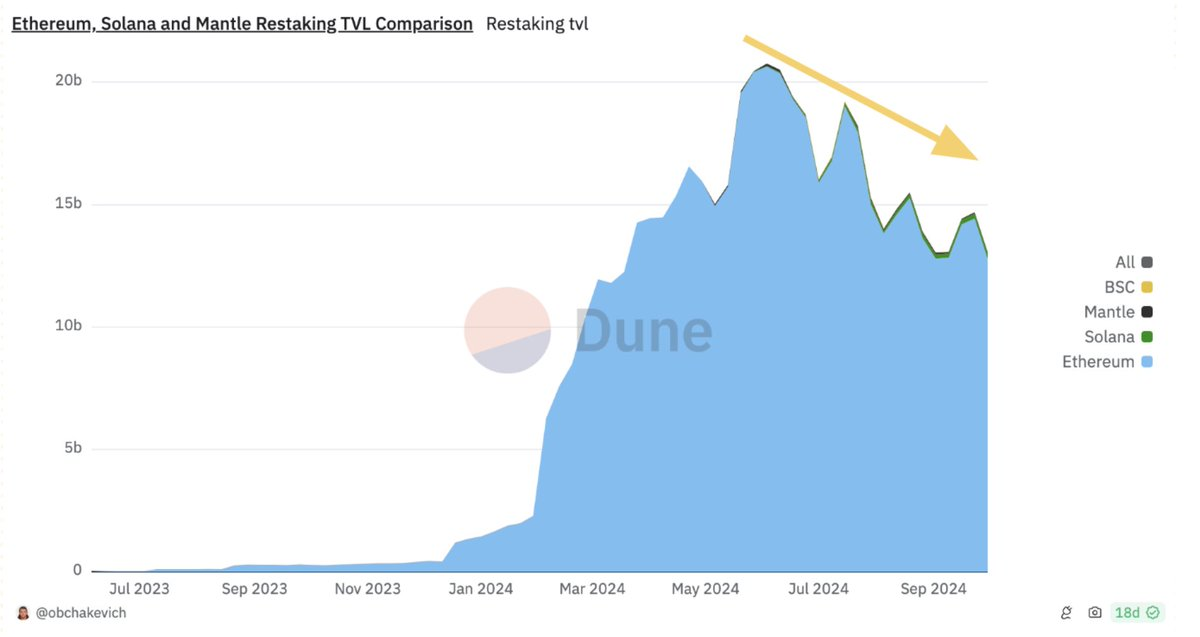

2.2:リステーキング

リステーキングは2024年初頭に登場したばかりだが、そのTVLはすでに150億ドルに達し、ETH時価総額の5%を占めている。そのうち約100億ドルがEthereum上の@eigenlayerに集中している。しかし、リステーキングをセキュリティ経済層として利用するAVS(Application-Specific Validation)はほとんど存在しない。これは長期的な課題であり、プロジェクトのトークン以外にステーカーが安定した収益を得られない場合、この状況が続けばTVLは大きく減少する可能性がある。

2.3:BTCFi

BTCFiのTVL。出典:Coinmarketcap BTCFiレポート

WBTCやcbBTCを通じてBTCをDeFiエコシステムに取り込むだけでなく、ビットコイン専用の独立したエコシステムを構築しようとする試みも進んでおり、主にStacksやMerlinなどのサイドチェーン上で発展している。このコンセプト自体は2021年(Stacksのメインネットローンチ時)から存在するが、そのTVLは依然として小さく、約10億ドル程度にとどまっている。理由としては以下が考えられる:

-

オーディナル(Ordinals)やルーン(Runes)といったビットコインL1特有の機能を活かしておらず、むしろイーサリアムのコピーに近い。

-

BTCを単なる資産として利用しているだけで、ビットコインL1との緊密な連携が欠けているため、「ネイティブ」として完全には認められていない。

DeFiはこれまで暗号資産市場における主要な成長分野であった。時間が経つにつれ、旧来のDeFiモデルは市場適合性を証明してきた。近い将来、伝統的市場、リアルワールド資産(RWA)、中央集権取引所(CEX)、ビットコインからの資金流入がDeFiに及ぶことで、この分野のさらなる発展が促される可能性がある。

現状では、DeFiの新モデルの発展は依然として不透明で成果も限定的であり、旧モデルへの依存が強く、成長の原動力が一定程度抑制されている。しかし、モジュラー型DeFi、クロスチェーン流動性、主要DeFiプロトコルの手数料切替メカニズムなど、次の段階のソリューションに期待を寄せることはできる。一旦資金の流れが活性化し、新モデルが市場の需要を示せれば、DeFiはかつてない規模の成長を遂げる可能性がある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News