ArkStream Capital:PayFiはどのようにして暗号資産決済の新たな一ページを開くのか?

TechFlow厳選深潮セレクト

ArkStream Capital:PayFiはどのようにして暗号資産決済の新たな一ページを開くのか?

PayFi分野の将来の可能性は極めて大きく、複数の分野にまたがる複合的イノベーション応用として、潜在的な時価総額は百億ドルを超える可能性がある。

執筆:James Zhu

TL;DR

-

ステーブルコイン市場は継続的に成長しており、暗号資産による決済が伝統的な法定通貨システムを完全に代替することはない

-

PayFiの真の意義は、暗号資産を現実世界の実際のシナリオへ応用・革新を促進することにある

-

Solanaが必ずしもPayFiや暗号決済分野の唯一の選択肢ではない。Ton NetworkとSuiはそれぞれの強みを持ち、追い抜く可能性がある

-

PayFi分野の将来の可能性は非常に大きく、複数の分野にまたがる複合的イノベーションとして、潜在的な時価総額は数十億ドルを超える可能性がある

近年、暗号決済分野は絶えず進化してきた。かつて暗号決済はグレーゾーン取引のツールという偏見から、現在では伝統的なフィンテック企業StripeがステーブルコインプラットフォームBridgeを買収したことに加え、PayPalやVisaなどの業界大手が参入するまでになった。最近登場したPayFiという新しい概念も、広範な注目を集めている。

ArkStreamはこの分野の将来性をより深く理解するため、暗号決済分野の概要を整理するとともに、PayFiがどのようにこの分野を進化させているかに焦点を当て、その今後の発展方向を探ってみた。

暗号決済分野

ビットコインは2008年の誕生以来、技術愛好家による小規模な取引から始まり、次第に世界的な商業利用を受け入れるようになり、その後、規制当局の関与とコンプライアンス化の発展を経て、今日では多様化され、プラットフォーム型の決済エコシステムが形成されている。現在、技術の成熟と応用シーンの拡大により、暗号決済は徐々に従来の金融システムに統合されつつあり、ユーザーに対してより効率的で低コスト、高透明性、非中央集権的な支払いソリューションを提供している。これは、フィンテック分野における新たな変革の兆しである。

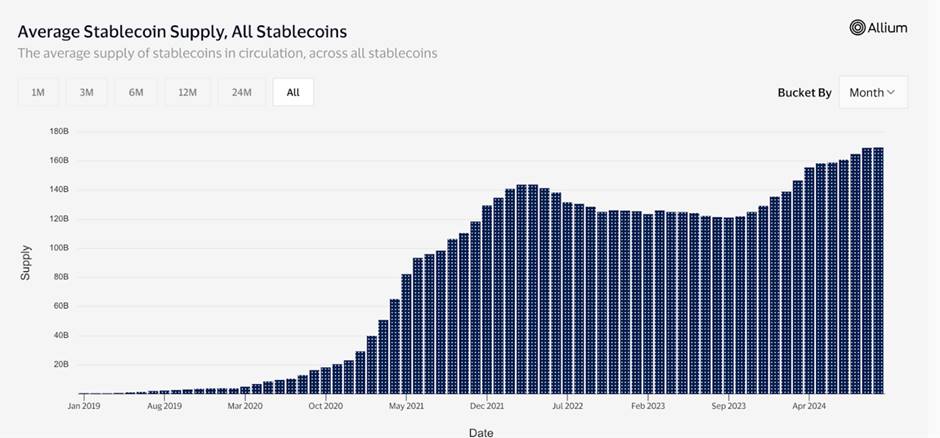

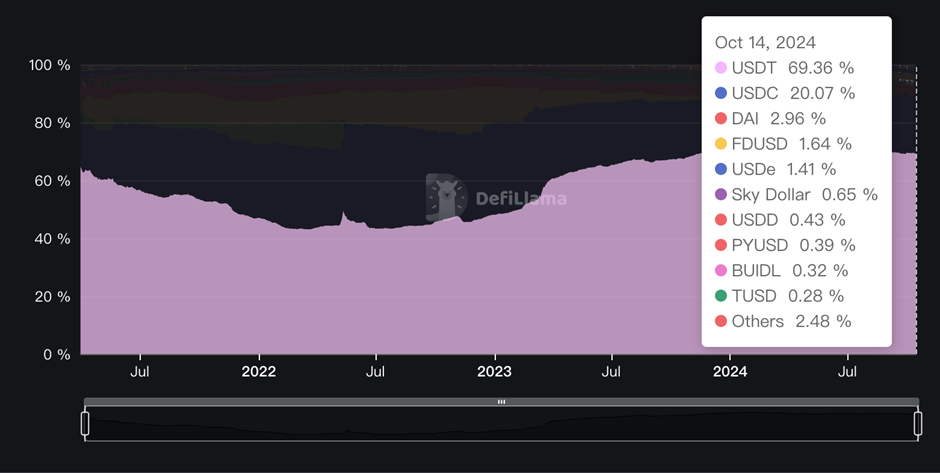

こうした革新の裏には、暗号資産と法定通貨をつなぐ橋渡し役としてのステーブルコインが存在している。価値の安定的な保有と高速なオンチェーン流通を通じて、暗号決済の広範な普及に基礎を提供している。ステーブルコイン市場の状況を分析することで、市場全体の動向を読み解くことができる。

ステーブルコイン市場の概要

https://visaonchainanalytics.com/

https://defillama.com/stablecoins

暗号決済の人気とステーブルコイン市場は密接に関連している。上記の二つのグラフ(ステーブルコインの供給総量と各ステーブルコインの市場シェア)は、世界中でのステーブルコイン供給量が長期にわたって増加していることを示している。USDTとUSDCはステーブルコイン分野の二大巨人であり、市場全体の約90%を占めており、特にUSDTは70%のシェアを持つトッププレイヤーであり、緩やかな増加傾向を続けている。

さらに、USDTおよびUSDCのブロックチェーン上での分布を調査したところ、USDTは合計13のチェーン上で発行されていることがわかった。

そのうち、Torn上の発行量が最も多く、全体の50%以上を占めている。次いでイーサリアム(Ethereum)とSolanaであり、上位4チェーンの発行量はほぼ総発行量の99%に達している。一方、USDCの分布はより集中しており、イーサリアム上での発行が全体の約92%を占め、次いでSolana、Torn、Polygonとなっている。

ここから明らかになるのは、ETHとSolanaが現在主流のステーブルコイン応用環境であることだ。ステーブルコイン市場の継続的な成長と、多くの伝統的決済業界の大手企業の参入を考えると、暗号決済分野がすでに一定規模の「支払いシステム」を備えており、市場がステーブルコインによる支払いの実用性を認めていることが直接的に証明されている。

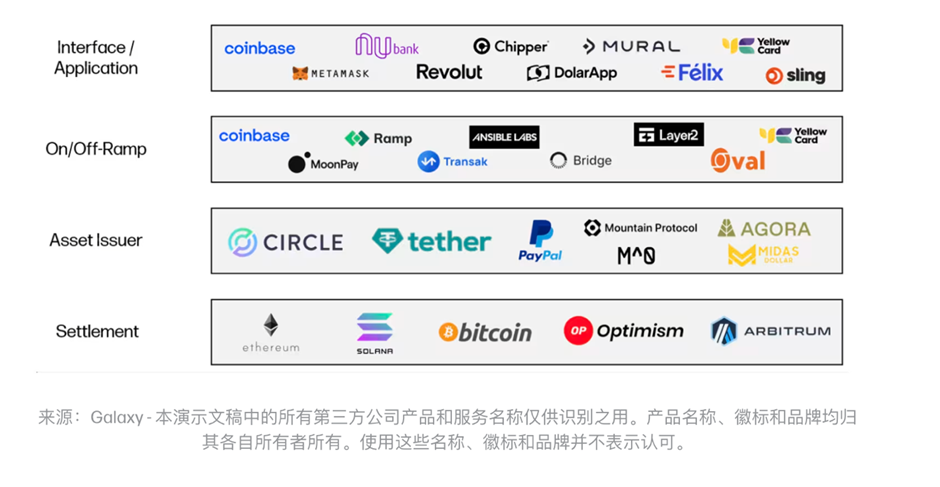

暗号決済の仕組みをより深く理解するために、以下では暗号決済ソリューションの4層アーキテクチャについて分析する。このアーキテクチャは、暗号決済の安全性、拡張性、ユーザーエクスペリエンスを確保している。

暗号決済ソリューション

暗号資産決済ソリューションは、以下の4つのレイヤーから構成される:

https://www.galaxy.com/insights/perspectives/the-future-of-payments/

-

決済層: ブロックチェーンの基盤インフラであるL1公的チェーンや、汎用的なOptimism、ArbitrumなどのL2。これらはスピード、拡張性、プライバシー、セキュリティなどの観点で若干異なるが、本質的にはブロックスペースの販売を行っている。

-

資産発行層: ステーブルコインの作成、維持、償還を担当し、法定通貨または担保資産バスケットに対する価値の安定を目的とする。発行者は国債など安定収益資産への投資により利益を得る。従来の決済仲介とは異なり、資産発行者はそのステーブルコインを使用する個々の取引から手数料を徴収しない。一度オンチェーンで発行されたステーブルコインは、発行者に追加費用を支払うことなく、自己管理および移転が可能となる。

-

出入金層: ブロックチェーンと法定通貨間の接続を担い、ブロックチェーン上のステーブルコインと法定通貨システム・銀行口座との技術的橋渡しを行う。主にB2C、C2Cタイプのプラットフォームが多い。

-

インターフェース/アプリケーション: 顧客向けソフトウェアインターフェースを提供し、暗号資産による支払いをサポート。フロントエンドでの取引量に基づくトラフィック報酬をビジネスモデルとする。

暗号決済分野の現状

-

伝統的決済大手の暗号分野参入

暗号市場の年々の拡大とETF承認を受け、伝統的決済大手と暗号ネイティブな決済プロジェクトの双方が積極的に関連事業を開発・拡大している。Visaは2023年からすでにUSDCの決済機能をSolanaに拡大し、クロスボーダー決済とリアルタイム決済に向けたより効率的なソリューションを提供している。

前述した暗号決済の4層アーキテクチャに基づき、Visaは多層的な協力を通じて自身の暗号決済エコシステムを構築している:

-

資産発行層では、Circleと提携し、USDCを決済用のステーブルコインとして使用することで、支払いの安定性とコンプライアンスを確保。

-

出入金層では、Crypto.comと協力し、法定通貨と暗号資産間の資金移動をサポート。

-

アプリケーション層では、WorldpayやNuveiといった加盟店決済機関にUSDC決済の選択肢を提供し、加盟店が柔軟に暗号決済を処理できるようにしている。

-

決済層では、Solanaをブロックチェーンインフラとして採用し、その高い並列処理能力、安定的で予測可能なトランザクション手数料、迅速なブロック確認時間を利用して、より効率的なオンチェーン決済を実現。

この統合により、Visaはもはや従来の銀行決済システムに依存しなくなった。この取り組みは、ユーザーが直接ブロックチェーンネットワークを通じてUSDCで決済できることを意味しており、仲介機関を排除し、決済時間を短縮、コストを削減できる。これは暗号決済が従来の決済システムにいかに革新をもたらすかを示しており、将来的なグローバル決済ネットワークに新たな視点を提供している。

PayPalも今年、PYUSD決済の新公的チェーンとしてSolanaを選定し、ブロックチェーンベースの支払い方式を積極的に推進している。同社の副社長は繰り返し、Solanaの高スループットと低遅延が、暗号決済にとって理想的なインフラであると強調している。これらの伝統的大手企業は、ブロックチェーン技術やCrypto業界への理解においてWeb3ネイティブのプレイヤーに劣るものの、巨大なユーザーベースと伝統的な業界リソースを活かして、暗号決済市場に急速に参入し、マーケットシェアを獲得しようとしている。

-

ネイティブ暗号プロジェクト

こうした伝統的大手と比較して、ネイティブな暗号決済プロジェクトはより革新的な方法で事業を推進している。ここでは、バイナンス取引所内に属する暗号決済プロジェクトを調査した。

-

B2Bクロスボーダー取引に特化したRipple

Rippleはこれまでに累計約3億ドルの資金調達を行い、背後にはa16z、Pantera、Polychain、IDEなど著名なVCが名を連ねている。現在のアクティブアカウント数は約600万、提携機関は50か国以上で300社以上にのぼる。

XRPはRipple Networkのネイティブトークンであり、RippleはL1公的チェーンとしてB2B市場に特化し、非中央集権的な決済・資産交換プラットフォームを通じて、各国の銀行と協力してCBDCエコシステムの構築を目指している。

RippleはRPCA合意アルゴリズムを採用し、XRP Ledger上に構築されたRippleNetは、xCurrent、xVia、xRapidなどの複数のソリューションを提供し、クロスボーダー送金の効率性と流動性を高めることを目指している。こうした技術を通じて、米国銀行やクレディスイスなど、伝統的な金融機関と提携している。従来のSWIFTシステムと比較して、Rippleは取引速度とコスト面で顕著な優位性を持っており、従来のクロスボーダー決済コストの1%未満で数秒以内に取引を完了できる。

統計によれば、XRPによる決済の日次取引数は約15万件、平均DAUは1万人以上である。しかし、その発展は順風満帆ではなく、長年にわたるSECとの訴訟に直面し、登録されていない証券の発行を巡って起訴されていた。つい最近になって、SECがRippleに対する訴訟を取り下げた。

-

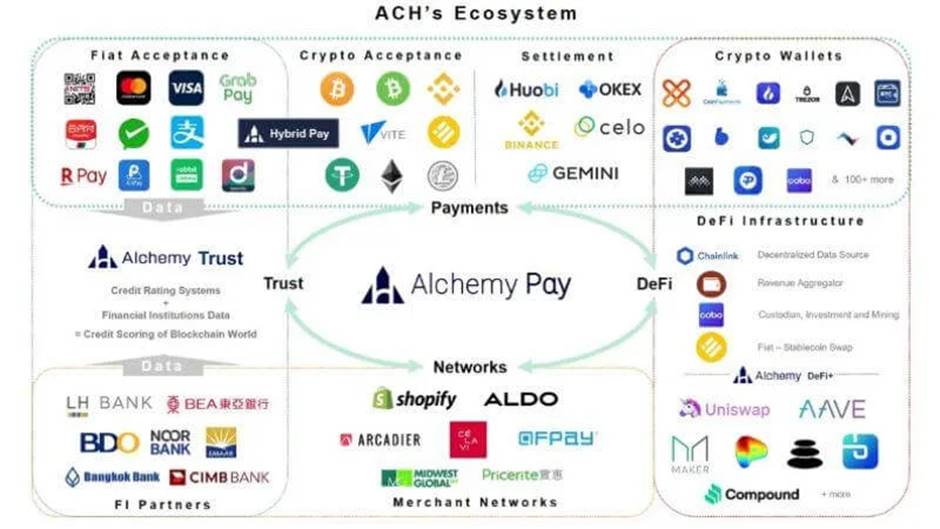

暗号決済に特化したAlchemy Pay

Alchemy PayはDWF、CGVなどから総額1,000万ドルの資金調達を実施。最近では仮想カードとSamsung Payの提携により再び注目を集めた。

Alchemy Payは、ライトニングネットワーク、ステートチャネル、Raiden Networkなどの下層支払いプロトコルを統合し、オンチェーンとオフチェーンを融合したハイブリッド決済アーキテクチャを構築している。オンチェーンは帳簿管理とデータ保存を担当し、オフチェーンは検証や精算など計算負荷の高いタスクを処理する。このアーキテクチャにより、出入金サービス、NFTの即時購入、暗号クレジットカード、暗号決済などのカスタマイズソリューションを提供できる。

https://alexablockchain.com/alchemy-pay-to-transform-crypto-payment-with-its-new-product/

サードパーティがまとめたACHエコシステム図によると、Alchemy Payは支払い、加盟店ネットワーク、DeFi、信頼できる資産の4つの領域を結びつけている。パートナーにはBinance、Shopify、Visa、QFPayといった業界大手が含まれており、支払い全工程における広範な展開が際立っている。

XRPとの最大の違いは、Alchemy PayのトークンACHが暗号取引の媒介手段として使われない点にある。代わりに、各支払いごとにユーザーにリベートを提供し、従来のクレジットカードのようなインセンティブ制度を実現している。これにより実際の支払いシーンを活性化し、ユーザーの忠誠心を高めている。

AkStreamは、伝統的業界大手が豊富な業界リソースとグローバルビジネスネットワークを背景に暗号市場に参入するのか、あるいは暗号ネイティブプロジェクトが非中央集権的なアーキテクチャとトークン経済モデルで挑戦するのか、両者が異なる方法で業界を牽引していると考えている。伝統的大手は強力な市場影響力とコンプライアンス優位性を持ち、暗号ネイティブプロジェクトは技術革新と迅速な反復更新に強みを持っている。最近では、StripeがBridgeを買収し暗号史上最大のM&Aを達成したこともあり、両者が連携し、伝統的業界のリソース統合と規模運営能力と、暗号のイノベーションメカニズムを融合させ、決済業界全体をデジタル化・効率化・コスト削減の方向へ導いていくことを期待している。

-

暗号決済分野の課題

1. 取引コストの不安定性: 暗号決済の当初の目的は、従来の支払いプロセスにおける仲介者や取引コストを削減することだったが、実際には必ずしも従来の支払いよりも安価ではない。特に取引のピーク時にはネットワークの混雑により手数料が急騰することが多く、主要公的チェーンの混雑問題が顕著である。一方、クレジットカードや第三者決済プラットフォームなどの従来の支払いツールは、手数料が安定しており、多くの日常取引では手数料を加盟店が負担する(送料無料モデルに類似)ため、ユーザーの負担感が低く受け入れられやすい。

2. 処理能力の制限: ブロックチェーンの非中央集権性と合意メカニズムはシステムの透明性と安全性を保証する一方で、ネットワークの処理能力を大きく制限している。ブロックチェーンは世界中のノードが合意に達する必要があるため、取引速度はブロックサイズとブロック生成時間に制約される。L2スケーリングソリューション(例:ライトニングネットワーク)、より効果的なクロスチェーン通信、シャーディング技術などが新たな突破をもたらす可能性はあるが、現時点で性能が最も証明されたSolanaでさえ、Visaなどの伝統的決済大手と比較すれば最高TPSは到底及ばない。高頻度・小額支払いのシナリオでは、現在の暗号決済ネットワークには明確なボトルネックが存在する。

3. 応用シーンの不足: 暗号決済は現実の基本的な日常消費、送金、クロスボーダー決済などにはすでに適用可能である。しかし、貸付、保険、リース、クラウドファンディング、資産運用など、成熟した金融市場で一般的な派生的な応用シーンでは依然として伝統的金融システムに依存しており、暗号決済のシェアは完全にゼロである。

AkStreamは、根本的な原因は暗号技術の反復更新と製品応用が既存の暗号ユーザーの利益を優先し、より広範な市場需要を無視していることにあると考えている。AlchemyでもVisaでも、ブロックチェーン上の関心は出入金、暗号デビットカード、暗号P2P決済などに留まっている。Mass Adoptionをさらに一歩進めるために、プロジェクト側は暗号エコシステム外のユーザー需要、特に新たな応用シーンの開拓に注目し、暗号専用の支払いエコシステムを構築する必要がある。Solana財団の会長であるLily Liuはこの市場のギャップに気づき、2024年4月の香港Web3フェスティバルで「PayFi」という概念を提起し、これらの課題に対処し、暗号決済の広範な普及を推進した。

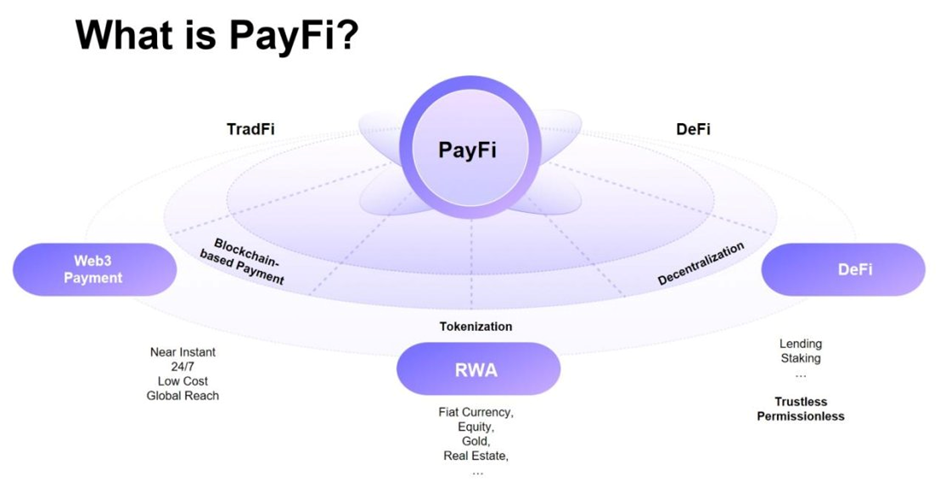

PayFi:Web3決済の新章

PayFiとは

まず、PayFiとは何か?

PayFiは独立した概念ではなく、Web3決済、DeFi、RWAを統合したイノベーションアプリケーションである。

-

RWAは資産のトークン化を通じて、ブロックチェーン上で価値を1:1でシームレスに移動させ、スマートコントラクトを活用して取引・決済プロセスを構築する。

-

DeFiは、オンチェーン経済と非中央集権性を中心に従来の金融商品を革新することに注力しており、自動マーケットメイカー、フラッシュローン、流動性マイニングなど、主な目的は取引である。

-

Web3 Paymentは、暗号資産を支払い媒体として使用し、クロスボーダー送金、暗号決済カードなどを通じて従来の金融の効率を向上させる。

PayFiはRWA、Web3 Payment、DeFiのいずれにも完全に等しいわけではない。ArkStreamは、その真の意義はデジタル資産を現実世界の実際のシーンに応用することにあると考えており、より正確には、RWAとWeb3 Paymentが整えた土台の上に、DeFiのイノベーティブな応用シーンを現実に拡張することだと捉えている。

https://www.feixiaohao.com/news/12951184.html

PayFiが掲げる2つの核心的概念:

-

現実世界資産のトークン化: 取引・支払いのシーンが本質的に現実生活である場合、PayFiを実現する前提は、従来の支払いシーンをトークン化によってオンチェーンに移すことである。安定的でリスクの低い資産を主にトークン化し、DeFiを通じて資本の透明性、高流動性、多様な使い方、高収益を実現。同時にRWAはより広範な資産カテゴリーと安定したリターン源を提供する。

-

資金の時間価値の解放: PayFiのもう一つの重要な概念は、スマートコントラクトとブロックチェーンの非中央集権的特性を活かし、相対的に最低のコストで最も効率的に資金の時間価値を実現することである。例えば、ユーザーは仲介なしで資金を管理・投資でき、オンチェーンのフラッシュローン市場、分割払いシステム、自動投資戦略など、より多くの応用シーンを通じて機会コストを削減し、資金を迅速に市場に戻して再投資や他の用途に回すことができる。

ここで、PayFiが創出する価値を定量化するために、資金利回りに伴う機会コストの損失に着目したシンプルな数学モデルを紹介する。

Pを前払い金額、rを金利とし、伝統的クロスボーダー決済に3日かかり、暗号決済では3分で完了すると仮定する。このとき、それぞれの機会コストは次の通り。

機会コスト(伝統的決済) = P × r × 3

機会コスト(暗号決済) = P × r × (3/1440)

両者の差は約3日の金利差に相当し、単純な推論から、前払い額が大きくなるほど、金利が上がるほど、両者の機会コストの差はますます大きくなる。したがって、この効率性の向上は、高頻度・大口取引、および金利引き上げ環境において特に顕著である。

PayFiの公的チェーン選択

現時点では、多数の暗号決済プロジェクトがSolanaに集結している。現在、SolanaはPYUSDの主要プラットフォームとなっており、市場シェアは64%に達し、イーサリアムの36%を大きく上回っている。MiCA準拠のEUROC、EURCなどの複数のステーブルコインもSolanaエコシステムに上陸予定である。

なぜ伝統的金融機関も暗号ネイティブプロジェクトも、Solanaでの開発を好むのか?当社はこれを分析し、以下の3つの要因にまとめた:高性能公的チェーン、資本流動性、人材流動性。

-

高性能公的チェーン: Solanaの高性能はその核心競争力であり、記録されたTPSは公的チェーンの中で常にトップクラスである。採用する合意メカニズムと低ガス料金により、多くのL2ソリューションを上回る性能を発揮している。

-

資本流動性: Solanaエコシステムは610億ドルのステーキング資本を獲得しており、a16zやPolychain CapitalといったトップVCの投資が、市場信頼と競争力をさらに高めている。

-

豊富なアプリ群: Sanctumデビットカード、HeliumのSIMカード、Solana公式スマホなど、C向けのアプリケーションが他チェーンを大きく凌駕している。

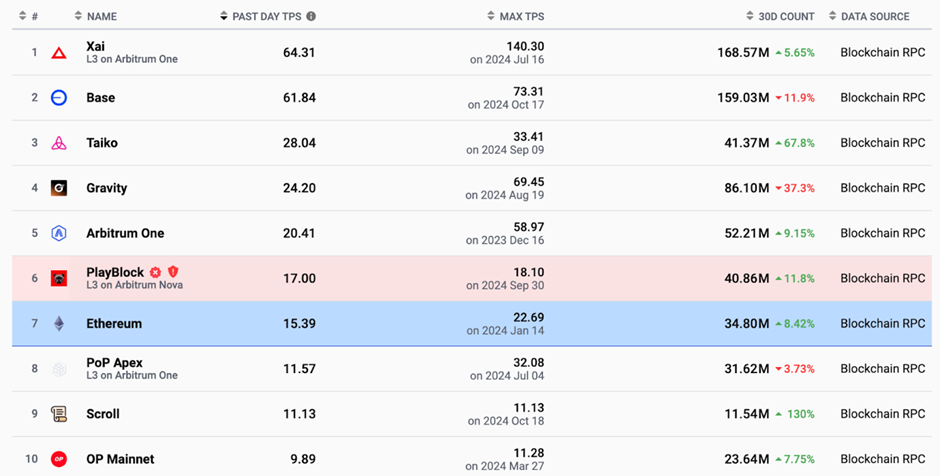

Optimism、zkSync、Lighting Networkなどの多くのL2プロジェクト、Polygon、未リリースのMonad、Aptosなどの公的チェーンも、より高いTPSと拡張性を謳っている。しかし、ウェブサイトのデータによれば、ほとんどのL1・L2の最高TPS記録はSolanaの足元にも及ばない。

https://l2beat.com/scaling/activity

Solanaは2020年のメインネットローンチ以降、数回の重大な停止事故を経験しているが、ArkStreamは短期間でSolanaを根本的に置き換えるチェーンは現実的ではないと考えている。ただし、SuiとTONという2つの新興公的チェーンは独自の優位性を示しつつあり、今後の暗号決済発展に新たな選択肢を提供している。

Sui:並列処理+イノベーションエコ

Suiは次世代の公的チェーンとして、DAGアーキテクチャと並列処理を採用している。Solanaの高頻度取引・DeFi特化とは異なり、Suiは大規模ユーザーインタラクションにおけるネットワークボトルネックの解決に重点を置いている。これがGameFiや複雑なコントラクトがSuiの並列処理能力と拡張性から恩恵を受ける理由である。

SuiはSolanaほど大規模な資本を引きつけておらず、記録上の最高TPSもSolanaの半分以下である。しかし、背後には豊富な支払い・非中央集権アプリ開発経験を持つチームがおり、今後より多くのイノベーションプロジェクトがエコシステムに集まる可能性がある。PayFiの観点からは、Suiの並列処理能力がユーザーインタラクション密集型のアプリケーションで優位性を発揮するだろう。

TON:コミュニティ+支払いブリッジ

TONはTelegramが大規模コミュニティコミュニケーションと小額多頻度支払いを最適化するために開発したプラットフォームである。SuiやSolanaとは異なる技術路線を採り、低遅延と高拡張性に焦点を当てており、シャーディングアーキテクチャにより多数の小額支払い取引をサポートできる。すでにTelegramのユーザー生態系に統合されている。

TONの最大の潜在力はその膨大なユーザーベースにある。9億のMAUと統合されたミニアプリ機能を背景に、Web2とWeb3をつなぐブリッジとして、ソーシャルペイメントやマイクロペイメント分野でPayFiプロジェクトに巨大な既存市場を提供できる。

https://www.techflowpost.com/article/detail_19707.html

Solanaは実証済みの高性能、豊かなDeFiエコ、資本優位性により、現在の暗号決済、PayFi市場でリードしている。しかし、技術の進化とともに、暗号決済の未来はマルチチェーン共存の可能性が高い。Suiの並列処理能力とイノベーション応用、TONのソーシャルペイメントにおける広範な利用は、既存の暗号決済構造を打破する鍵となる力となり得る。

PayFiプロジェクトがSuiやTONを選択するかどうかは、最終的にプロジェクトの製品要件、市場ポジショニング、GTM戦略などに依存するが、将来のマルチチェーンと応用シーンの豊かさは、PayFiプロジェクトにさらなる機会を提供することは間違いない。

ビジネスモデルと実装応用

PayFiという概念は2024年4月に初めて提唱され、関連プロジェクトはまだ少ない。現時点で見られるPayFiプロジェクトを2つの分野に分け、現在の応用シーンは「クロスボーダー貿易」と「信用金融」の2つである。

Huma Finance

製品紹介:Huma Financeは現時点でのPayFi分野の注目ポイントであり、個人(C向け)および中小企業向けのPayFi応用を主業務としており、最近買収したArfは、現在のクロスボーダー支払いにおける前払い資金の流動性問題に焦点を当てている。

Arfのビジョンは、クロスボーダー支払いにおける前払い資金の流動性・迅速性の問題を解決することである。Arfプラットフォームを通じて、売り手と買い手の信頼問題を解決しつつ、銀行への前払い金や信用状などの従来のクロスボーダー取引要件が不要になる。ArfはP2Pサービスを提供し、オンチェーン流動性ネットワークを構築。企業にオンチェーンのステーブルコインを事前に提供し、前払いの必要をなくす。企業はArfのサービスを利用する際、関連費用を支払い、約定期間内に返済するだけでよい。

https://x.com/arf_one

また、Huma Financeの主業務はLily Liuが提唱する「Buy Now, Pay Never」のコンセプトを中心に展開している。顧客は期限切れ間近の売掛金を担保として利用でき、Humaはプロトコルを通じてそれらをトークン化し、顧客はローンプールから借入できる。強制執行部分はオンチェーンのスマートコントラクトによって実行される。拡張可能な応用例には、貿易ファイナンス、中小企業向け融資、海外学費支払いなどが含まれる。

技術アーキテクチャ:Huma FinanceのPayFi Stackは6層からなる――取引層、通貨層、託管層、融資層、コンプライアンス層、アプリケーション層。取引処理から資産管理、融資、コンプライアンスまで全てを網羅しており、フルスタック設計により、借入申請から資産評価、資金提供、最終支払いまでを同一エコシステム内で完結できる。PayFiは自動化、非中央集権化、多層的技術統合を通じて、複雑な融資・支払いプロセスを大幅に簡素化し、効率を高め、コストを削減している。

データ分析:現時点で総貸出枠は10億ドルに達し、未だにデフォルトはゼロ。Huma FinanceはPayFi分野のリーディングプロジェクトとして3,800万ドルを調達。

PayFiの将来市場展望

PayFi関連プロジェクトを紹介した後、その応用エリアについても考察した。ArkStreamは、PayFiは疑いなくグローバルなMass Adoptionの可能性を秘めており、初期の応用シーンが先進国(米国、シンガポール、欧州など)に限定されないと思われる。新興市場にも広大な将来性があると考えている。

-

先進国の市場戦略: 先進国では、PayFiはDeFiイノベーションを統合する能力を活かし、既存のデジタル決済システムを補完できる。先進国はより明確な規制枠組みと政策支援を持っているため、(USDC、PYUSD、EUROC)はすでに広く使用されている。小売業者、EC、クロスボーダー金融プラットフォームと提携し、低コストで資金効率の高い暗号決済チャネルを構築することが、PayFi市場の開拓を加速させる可能性がある。

-

新興市場の機会: 一方、伝統的金融サービスが不足する地域では、PayFiは暗号マイクロローン、フラッシュローンなどの製品を提供できる。暗号決済システムの非中央集権性とクロスボーダーの利便性により、「銀行口座を持たない人々」に金融サービスを提供できる。アフリカ、東南アジア、ラテンアメリカ、あるいはナイジェリア、アルゼンチンなど高インフレ法貨の国々において、伝統的金融インフラが複雑でない新興市場では、安定したPayFi製品の提供が先進国よりも早く規模化できる可能性がある。

したがって、ArkStreamはPayFiが複数の市場戦略を組み合わせ、二重軌道で発展すべきだと結論づける。先進国では、既存の応用シーンの改善とパートナーシップ構築に重点を置く。発展途上国では、暗号決済とPayFiの実用化、およびクロスボーダー送金市場への浸透を推進する。

将来展望

PayFiという概念が提唱されて間もないため、実装プロジェクトも非常に限られている。しかし、ArkStreamは現状の環境下でPayFiが大きな将来性を持つと信じている。暗号決済プロジェクトの開発状況や外部経済環境の両面から見ても、PayFiにとっては非常に好都合な条件が整っている。

過去数年間、米国の利上げにより世界中で高金利環境が続き、債券系製品が注目を集めた。多くの暗号市場ユーザーがトークン化債券市場に資金を移した。彼らが注目したのは、裏付け資産の安定性と比較的高いリターン、そして流動性の高さである。

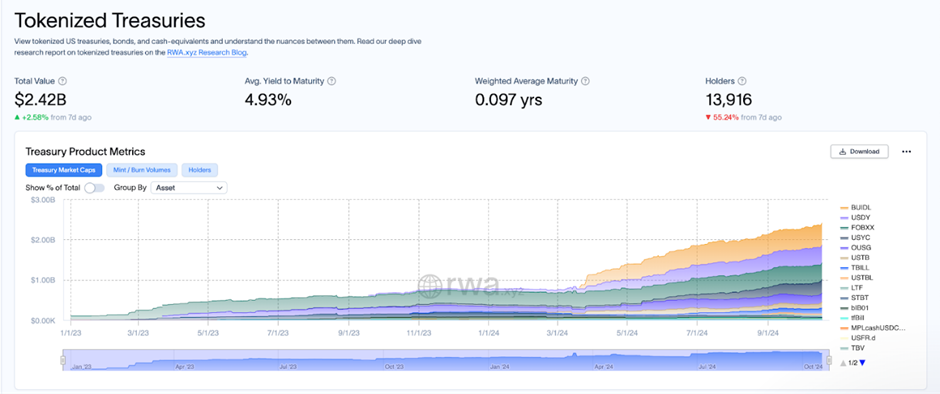

RWA.XYZのデータによると、トークン化米国債市場は2024年初の7.7億ドルから、現在の19.16億ドル(2024年8月1日時点)にまで拡大しており、伸び率は248%に達している。

https://app.rwa.xyz/

米国が利下げを発表したことで、米国債利回りは低下し続け、投資家の米国債依存度が弱まり、その資金は次の受け皿を探す必要に迫られている。投資家は持続可能な価値と安定したリターン源を持つ資産を求めるようになっている。

PayFiとRWAモデルの台頭は、まさにこの需要を満たしている。現在、RWA分野のロックアップ量は60億ドルに達しており、継続的に増加している。RWAの本質は、現実世界の資産(債券、売掛金、サプライチェーン金融資産など)をトークン化し、オンチェーンに移すことで、投資家に多様な選択肢を提供し、資産の流動性を高めることにある。

ここでは、3つの潜在的RWA候補を提示する:

-

MakerDAO RWAは不動産、売掛金などの伝統的資産を提供し、MakerDAOが発行するDAIステーブルコインと組み合わせることで、オフチェーンの資金需要とオンチェーンの流動性を効果的に接続。現在、TVLでRWAプロトコル首位。

-

Tether Goldは、従来の金連動トークンを提供し、投資家が実物金を直接保有せずに、暗号資産を通じて金投資ができるようにする。

-

Ondo Financeは、オンチェーンで現実金融資産のリスク区分を提供し、国債、社債などを扱う。投資家はリスク許容度に応じて投資可能。国債金利低下の中、Ondoが提供する企業ローンなどのRWA製品は投資家の好みに合う可能性が高い。

結論

現時点では、PayFi関連プロジェクトは極めて少なく、ほとんどが初期段階にある。そのため、我々はPayFiプロジェクトのソリューションのイノベーション性に特に注目している。

ビジネスモデルの観点から見ると、PayFiは暗号決済(Ripple、Stellar)、DeFi融資(AAVE、Compound)、RWA(MakerDAO RWA、Ondo Finance)などの複数の分野を統合している。これらの分野のプロジェクトはすでにビジネスモデルの実現可能性を証明しており、市場需要と成長性を裏付けている。これらの分野の時価総額を横断的に参考にすると、PayFiは複合的イノベーションビジネスモデルとして、さらに大きな発展空間を持つ可能性がある。暗号決済、信用融資、RWAなどの分野のリーディングプロジェクトの時価総額が数十億から数百億ドルに達していることを考えると、クロスボーダー支払い、サプライチェーン金融、企業融資など複数のシーンが解禁され重なるにつれ、PayFi分野全体の時価総額がそれを超える可能性もある。

製品の観点から見ると、将来のPayFiプロジェクト開発は特定の支払いシーンに焦点を当て、その分野の効率性と体験を最適化すべきである。間違いなく、PayFiは現存する数少ないブルーオーシャン市場の一つだが、現時点では大量のアプリケーションプロジェクトが不足している。我々は、より多くの開発者が既存の暗号決済技術を活用し、グローバル市場に目を向け、現実生活の実際のニーズに応じてイノベーションを起こすことを呼びかける。

たとえば、今年のToken2049会議では、TADAタクシーとTonネットワークの提携に注目した。暗号決済と利益共有の方式により、タクシーアプリの手数料率を下げ、同業他社と差別化を図っている。また、Ether.Fiが展開中の暗号決済カード事業も注目に値する。Cash事業は、暗号資産を預けて消費できるという従来の暗号決済シーンの機能に加え、流動ステーキングのリターンを使って消費支出を返済できるようにしている。

こうした現実シーンでの突破こそが、PayFiが世界中で模範とできる巨大な可能性なのである。プロジェクト側は、オンチェーン資金の次の高リターン「溜め池」を探すだけでなく、伝統的業界のユーザーがPayFiの利便性をどう体感できるかに注目し、価格、製品などの利他的な視点から暗号市場の浸透率をさらに高めるべきである。

想像できる未来には、従来の金融システムでは実現困難な新たな金融商品が多数登場するだろう。例えば:

-

秒単位の融資: PayFiプラットフォームで暗号資産を担保にすることで、ユーザーは従来の金融チャネルよりも有利なローンを受けることができる。

-

先行消費と投資: 負債を抱えることなく、将来の収入サイクル到来前に先行して消費や投資が可能になる。

-

高リターン流動性資金: ステーキングや流動ステーキングを利用することで、10%以上の高リターンを享受しつつ、資金の流動性を維持できる。

-

金融商品の利息の前払い: ユーザーは金融商品

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News