AllianceDAO 2024年スタートアップレポート:初期企業は依然としてインフラに注力、Solanaエコシステムが上昇気流に乗る、欧州・米国・アジアが暗号分野の起業の拠点

TechFlow厳選深潮セレクト

AllianceDAO 2024年スタートアップレポート:初期企業は依然としてインフラに注力、Solanaエコシステムが上昇気流に乗る、欧州・米国・アジアが暗号分野の起業の拠点

イーサリアムがリードし、ソラナおよびビットコインエコシステムに期待がかかる。

著者:AllianceDAO

翻訳:Zen、PANews

AllianceDAOは業界をリードする暗号化アクセラレーターおよび創業者コミュニティであり、毎年3,000件以上の応募を受け付けています。当社のアクセラレーションプログラムは年に2回開催されるため、データは2つの期間に分けて報告されています。本レポートでは、Allianceが応募データから観察したトレンドと、それらがより広範なスタートアップエコシステムに示唆する洞察を紹介します。

主なポイント:2021〜2024年の内部データから見られる主要な傾向

ブロックチェーン

-

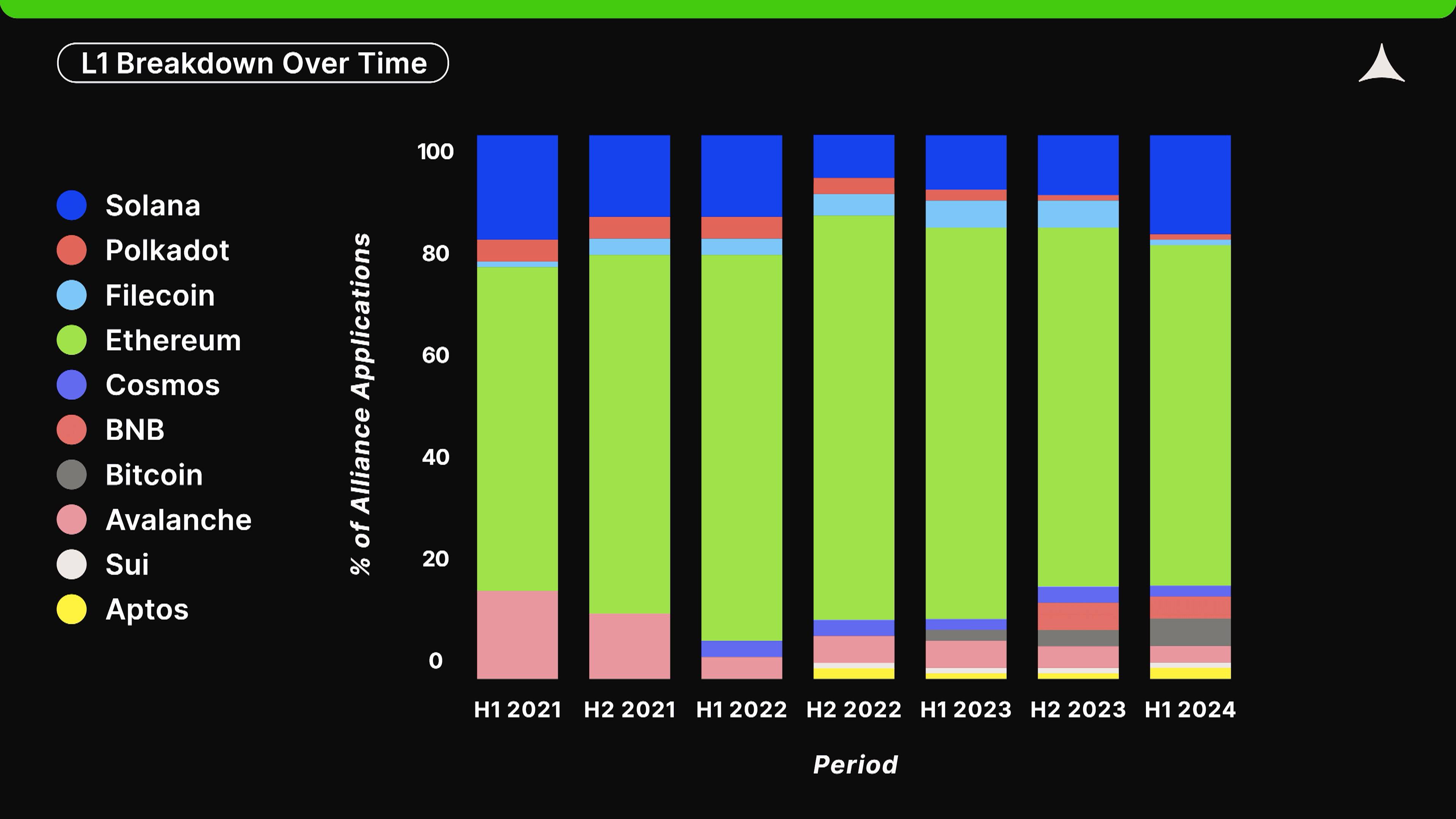

イーサリアムは依然としてスタートアップが構築する主要なエコシステム(現在約2/3のスタートアップがここに集中)であり、ソラナ(現在18%、FTX崩壊後一時8%まで低下)とビットコイン(現在5%)は過去1年半で急速に成長しています。

-

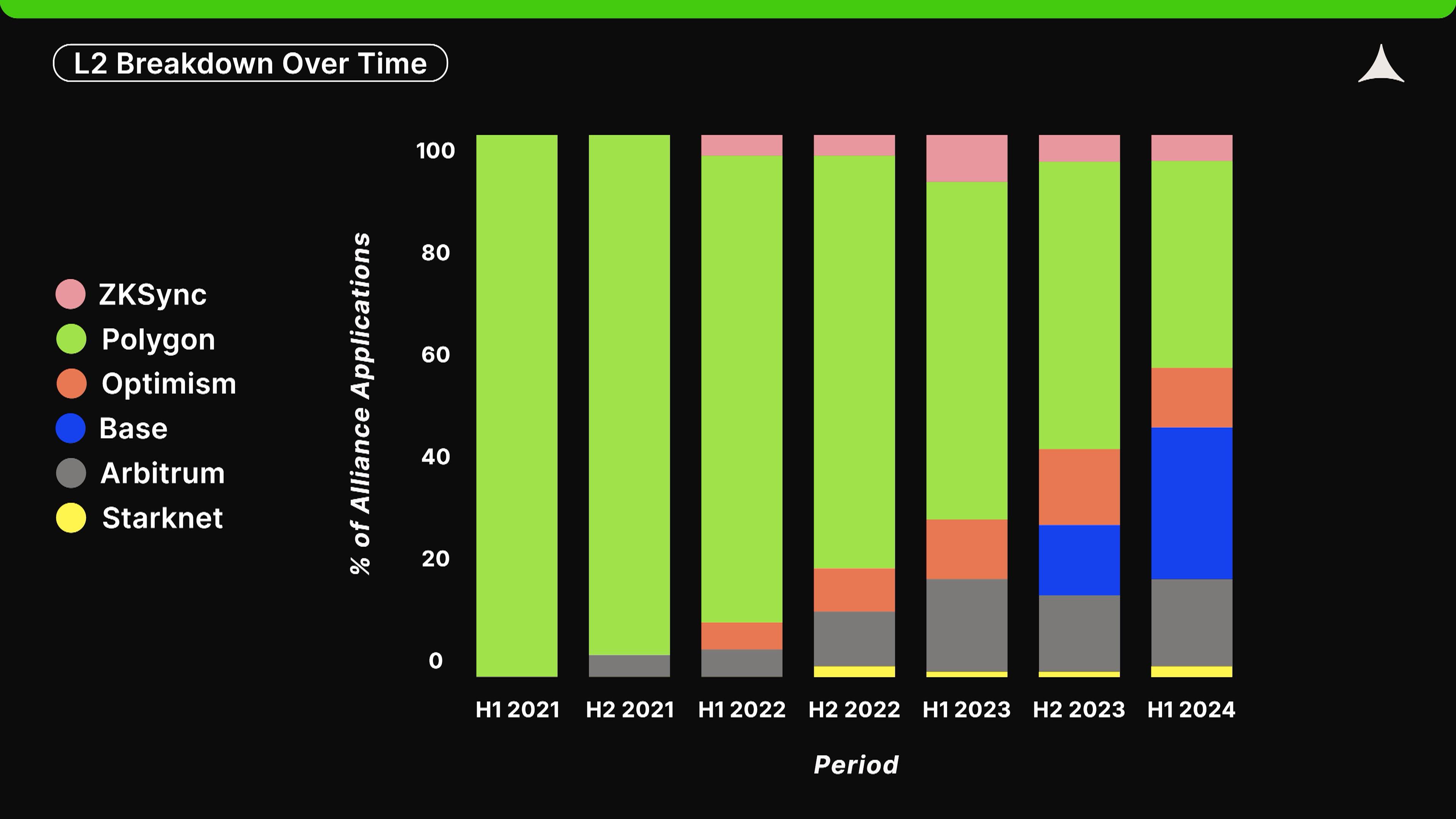

イーサリアムエコシステム内では、59%のスタートアップが現在Optimismロールアップ(Optimism、Base、Arbitrum)上で開発しています。

-

Polygonは徐々にスタートアップを失っており、Polygon zkEVMはOptimismロールアップとの競争で遅れを取っています。

-

BaseはすべてのイーサリアムL2の中で最も速い成長を遂げており、ゼロからわずか1年でスタートアップ活動シェアの28%以上を獲得しました。

申請者が取り組んでいる垂直領域

-

増加傾向にある分野:インフラ、DeFi、決済、AIと暗号の融合。

-

減少傾向にある分野:DAOおよびNFT。

創業者の所在大陸

-

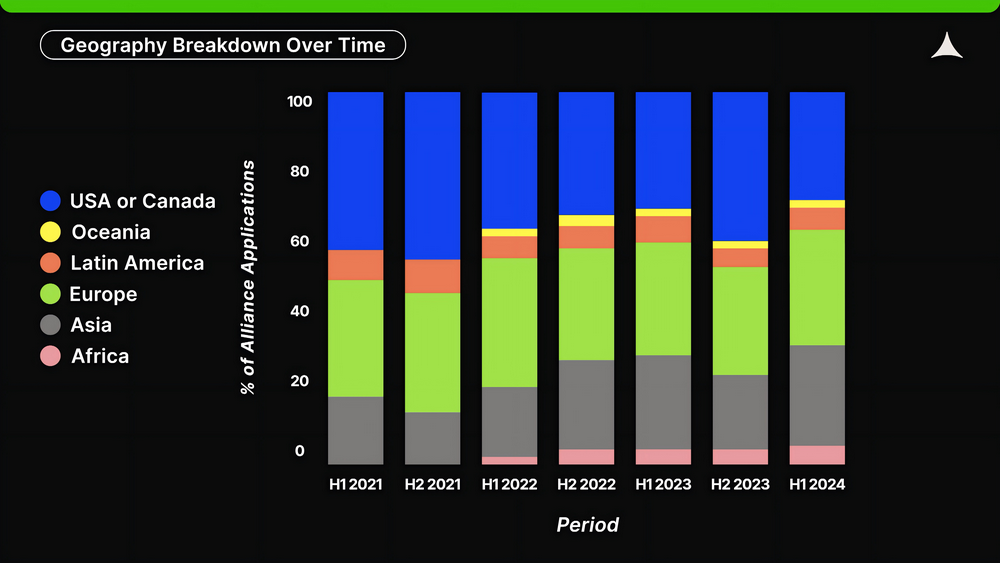

欧州(31%)、米国・カナダ(29%)、アジア(27%)が現在スタートアップ構築の上位3地域です。

-

しかし、米国・カナダのスタートアップ比率はここ数期で着実に低下しており、一方でアジアとアフリカの比率は上昇しています。

プロジェクトチームが頻繁に言及するキーワード

過去12ヶ月間で増加した流行語には、完全準同型暗号(FHE)、チェーン抽象化、meme、SocialFi、予測市場、流動ステーキング、再ステーキング、RWA、ステーブルコイン、L1、L2、L3が含まれます。

創業者背景およびチーム構成

-

現在、当社アクセラレーターに応募する創業者の30%が大手テック企業(S&P 500)での経験を持ち、12%がトップ校(QS世界大学ランキング上位100校)卒業者です。

-

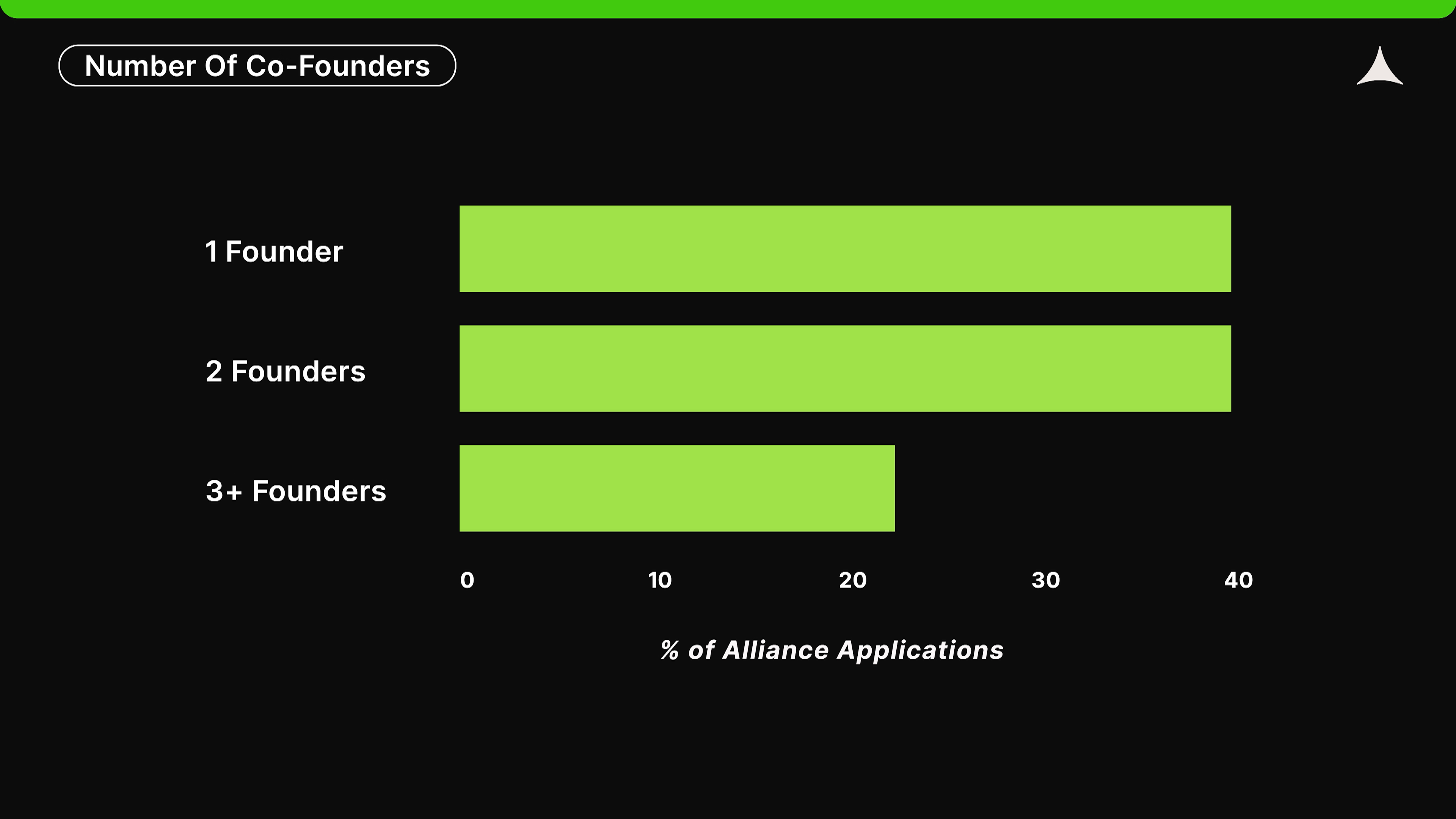

39%のスタートアップは単独創業者によって設立されており、複数創業者の企業では、株式分配が均等である割合が50%に達しています。

-

72%のスタートアップが完全リモート勤務(現地出社なし)です。

以下、レポート本文

レイヤー1:イーサリアムが支配的、ソラナとビットコインエコも注目

イーサリアムは依然として支配的なエコシステムであり、Allianceに応募する暗号系スタートアップの62%が引き寄せられています。また、ソラナは2022年下半期から反転し、現在の応募比率は18%まで回復しています。興味深いことに、ビットコインエコもますます多くの開発者を惹きつけており、現在すべての応募の約5%を占めています。

各エコシステム上で構築されているスタートアップの数と質は、今後1〜2年間におけるそのエコシステムのパフォーマンスを予測する最良の指標です。スタートアップは製品を構築する必要があり、最終的にはそれが利用、オンチェーン指標、注目度、価格動向を推進するからです。

現在、最も勢いのあるエコシステムはソラナです。当社のデータによると、ソラナ上のスタートアップ数は2022年下半期に底を打ちました。これはおそらくFTXの崩壊と直接関係しており、FTXはソラナの初期発展において極めて重要な役割を果たしていました。それ以来、SOLの価格とソラナのオンチェーン指標はいずれも回復し始めています。現在ソラナ上で構築されている多くのトップレベル製品は、実際には熊相場とFTX危機の間に開発されました。Tensor、Kamino、Solflare、Pumpなどは、Allianceの卒業生がソラナ上で構築した人気アプリの例です。現在のスタートアップ選択のトレンドに基づくと、ソラナは今後1〜2年間で引き続きスタートアップとユーザーを惹きつけると考えられます。

一方で、ビットコインエコシステムもますます多くのスタートアップを惹きつけています。この流れは2023年のOrdinals導入を皮切りに始まりました。この非代替性トークン規格を巡る初期の熱狂は、BRC20やRunesといった代替性トークン規格に関する多数の実験を引き起こしました。同時に、BitVMや数十のビットコインL2ソリューションなど、ビットコインのプログラマビリティを大幅に向上させる試みも登場しています。さらに、イーサリアム上で最初に登場した多くのDeFiプロジェクト、例えば分散型取引所、貸借プラットフォーム、ステーブルコインなどが、ビットコイン上でも複製され始めています。ビットコインエコのブームは2024年4月の最新の半減期後にピークを迎える可能性がありますが、これまでもビットコイン史上最高の起業家関心を呼んだ時期です。

現在ビットコインに保管されている資産は1兆ドル以上に達しており、これにより市場はその富を意味あるあるいは面白い方法で活用しようとする動きを見せています。この点で、ビットコインをスタートアップエコシステムとして捉える未来には楽観的です。ただし、イーサリアムとソラナは依然大きくリードしており、ビットコインの技術的制限は開発者やユーザーにとって差別化された体験を提供できない可能性があることも指摘しておきます。

確かに最近、ソラナやビットコインへの注目が一部薄れたとはいえ、イーサリアムは依然最も活発なエコシステムであり、Allianceの応募者のほぼ2/3の注目を集めています。現在、ほとんどのスタートアップは非常に競争の激しい市場でイーサリアムL2上に製品を構築しています。

イーサリアムL2:Baseが台頭、Optimismロールアップがリード継続

Allianceの初期段階では、スタートアップはほとんど完全にPolygon上で構築していました。しかし、過去3年間でOptimismロールアップ(Optimism、Base、Arbitrumなど)の人気が着実に高まり、現在これらはイーサリアムL2上で構築するスタートアップの59%を占めています。特に注目すべきは、2023年にようやく登場したBaseであり、現在イーサリアムL2上のスタートアップ活動の28%を占めています。

当社のデータおよびL2Beatのデータによれば、OptimismロールアップはZKロールアップよりも優れたプロダクトであることが証明されています。全体的に、Optimismロールアップはより低い手数料と優れた開発者体験を提供しており、これがさらなるユーザーとスタートアップを惹きつけています。とはいえ、ZKロールアップ(StarknetやzkSyncなど)上でインフラやアプリを開発している優れた創業者にも出会っています。もしツールが改善され、またはこれらの創業者が製品と市場の一致を見出せれば、ZKロールアップもより多くの創業者と最終ユーザーを惹きつける可能性があります。ただ、現時点でのOptimismロールアップの支配的地位を考えると、それはまだ不透明です。

Polygonは過去3年間で、イーサリアム上で構築するスタートアップの市場シェアを徐々に失ってきました。Polygonは単一のブロックチェーンではなく、ほとんどのスタートアップとユーザー活動はイーサリアムのサイドチェーンであるPolygon POSに集中しています。シェアの減少は理解できます。なぜなら数年前まで、Polygon POSは事実上唯一成熟したイーサリアム拡張ソリューションだったからです。今日、PolygonはPolygon zkEVMに多大なリソースを投入していますが、他のZKロールアップと比較すると、Optimismロールアップには明らかに遅れを取っています。

最後に、Baseについて触れておきます。1年前から、Coinbaseのブランド力と流通能力により、Baseが最も重要なL2の一つになると予想していました。しかし、彼らは私たちの期待を上回り、現在ではPolygonに次ぐ、イーサリアムスタートアップ最大の目的地となっています。

垂直領域の分布:インフラが継続成長、DeFiも注目維持

スタートアップが何を構築しているかという点も、応募データから追跡できるもう一つの興味深いトレンドです。なお、製品の垂直分類は明らかに主観的なものであり完璧ではないことをご了承ください。たとえば、これらのカテゴリは相互に排他的ではなく、カスタム分類です。あるスタートアップがゲームとNFTの両方の分野で活動することもあり得ます。そのため、長期的な傾向は興味深いものの、数字については慎重に解釈してください。

一般の印象では「インフラ過剰、アプリ不足」ですが、これは当社の応募データとも一致しています。実際、インフラ構築を選択するスタートアップの割合は過去3年間で着実に増加しています。

インフラが成長する主な理由の一つは、歴史的にインフラトークンの評価が常に高かったことにあるかもしれません。これにより、より多くのスタートアップがインフラプロジェクトを目指すようになり、VCからの資金もインフラに流入しやすくなり、それがさらなるスタートアップ創出を促進しています。結果として、知識と金融資本の誤配が大量に発生していますが、同時にスケーラブルなブロックチェーンの数も増え、将来的にはアプリ開発者にとって有益となるでしょう。

一方、DeFiは過去1年間で最も人気のあるカテゴリーの一つとなりました。「DeFiは死んだ」と考えるVCも多くいますが、過去18ヶ月間でDeFiスタートアップの数は実際には増加しています。それでも、DAOとNFTは依然として最も人気のない製品カテゴリーです。これは理にかなっています。多くのDeFiプロジェクトはNFTを通じて存亡の危機を迎え(多くのDAOが自らのNFTをガバナンストークンとして扱っていた)、NFT自体の価値も市場で形成されにくいようです。

とはいえ、NFTは芸術分野などで興味深いスタートアップを引きつけており、その影響は続くと考えます。今後、スタートアップはSocialFi、Web3ゲーム、オンチェーンデータ集約など、より多くのアプリや製品開発の基盤となるインフラに注力すると予測しており、これによりWeb3エコシステムの持続可能性がさらに高まるでしょう。

地理的分布:欧州・アジアが台頭、北米の優位性弱まる

分析した中で最も興味深いトレンドの一つは、スタートアップ創業者の主要な地理的分布の変化です。

2024年前半、米国・カナダ出身の創業者の比率は過去最低の29%まで低下しました。これは2021年下半期の45%超から大きく下落したものです。

一方、アジアとアフリカ出身のスタートアップ比率はそれぞれ26%と5%と、歴史的最高値に達しました。全体として、北米、欧州、アジアが依然として支配的であり、各地区の応募比率は25~33%の間で推移しています。米国からの応募減少は懸念される傾向ですが、その原因は二つあります。第一に、米国の規制の不確実性の高まり、SEC、CFTC、財務省による「法執行中心の規制」戦略により、米国創業者が海外へ移住したり、AIなどの他業界へ転身していることです。第二に、発展途上国における暗号通貨の実世界採用が進んでおり、特に現地法定通貨に対するヘッジ手段としてのステーブルコイン、およびクロスボーダーかつ検閲耐性を持つ支払い手段としての採用が広がっています。これにより、これらの地域からのスタートアップがさらに惹きつけられています。

前者のトレンドが続くかどうかは、今後の11月選挙で新政権が誕生するか次第です。しかし、後者のトレンドは短期間で減速するとは考えにくく、ステーブルコインは実際に発展途上国の人々の日常課題を解決しているからです。これは特に重要です。なぜなら、一般大衆やSNSを中心とした議論は往々にして米国中心であり、暗号通貨を投機目的の道具と見なしがちだからです。投機はグローバルノースで暗号通貨の採用を押し進めていますが、グローバルサウスではステーブルコインが普及を牽引しています。

スタートアップの流行語:完全準同型暗号、チェーン抽象化、meme

暗号通貨全体は通常4年周期で複数のバブルを経験してきました。しかし、各サイクルの中でも、さまざまな製品分野で複数の小型バブルが生まれています。

アライアンス応募書類に記載されたキーワードを分析することで、特定の時期における流行トレンドを把握できます。これらを「暗号ホットワード」と呼び、詳細な可視化のためにいくつかのカテゴリに分類しています。なお、本セクションのすべてのグラフは対数スケールです。ゼロ知識証明(ZK)、完全準同型暗号(FHE)、信頼できる実行環境(TEE)、マルチパーティ計算(MPC)は、暗号で使用される主要なプライバシー関連技術です。ZKはプライバシー保護に使える(ZcashやTornado Cashなど)ものの、現在の主用途はスケーラビリティです。

プライバシー

ZKはしばらくの間、最も多く言及された用語でした。FHEは過去1年間で増加しています。これらのデータは公共 discourse で見られるトレンドと一致しています。ZKの暗号での初の応用は2016年のZcashでした。しかし、それが世間一般に知られるようになったのは2021年です。実際、2021年にVitalikは「オプティミスティックロールアップが汎用EVM計算で勝つだろうが、中期〜長期ではZKロールアップがすべてのユースケースで勝利する」と述べました。2021年から2023年にかけてZKが一貫して上昇した背景には、まさにこの一文があると考えます。

ユーザーエクスペリエンス

「ブリッジ」(bridge)の言及は過去3年以上にわたり比較的安定しています。一方、「アカウント抽象化」(account abstraction)は2021年下半期に顕著に上昇し、「チェーン抽象化」(chain abstraction)は2022年に急成長しました。「インテントベース」(intent-based)の言及は最近急上昇しましたが、ピークに達したようです。「チェーン抽象化」は実質的にクロスチェーンブリッジの言い換えです。そのため、その上昇は「ブリッジ」の停滞と無関係ではありません。一方、「アカウント抽象化」の登場は、2021年にVitalikが普及させたEIP-4337に由来します。多くの暗号ホットワードの起源は、イーサリアムの創設者にさかのぼることができます。

コンシューマーアプリ

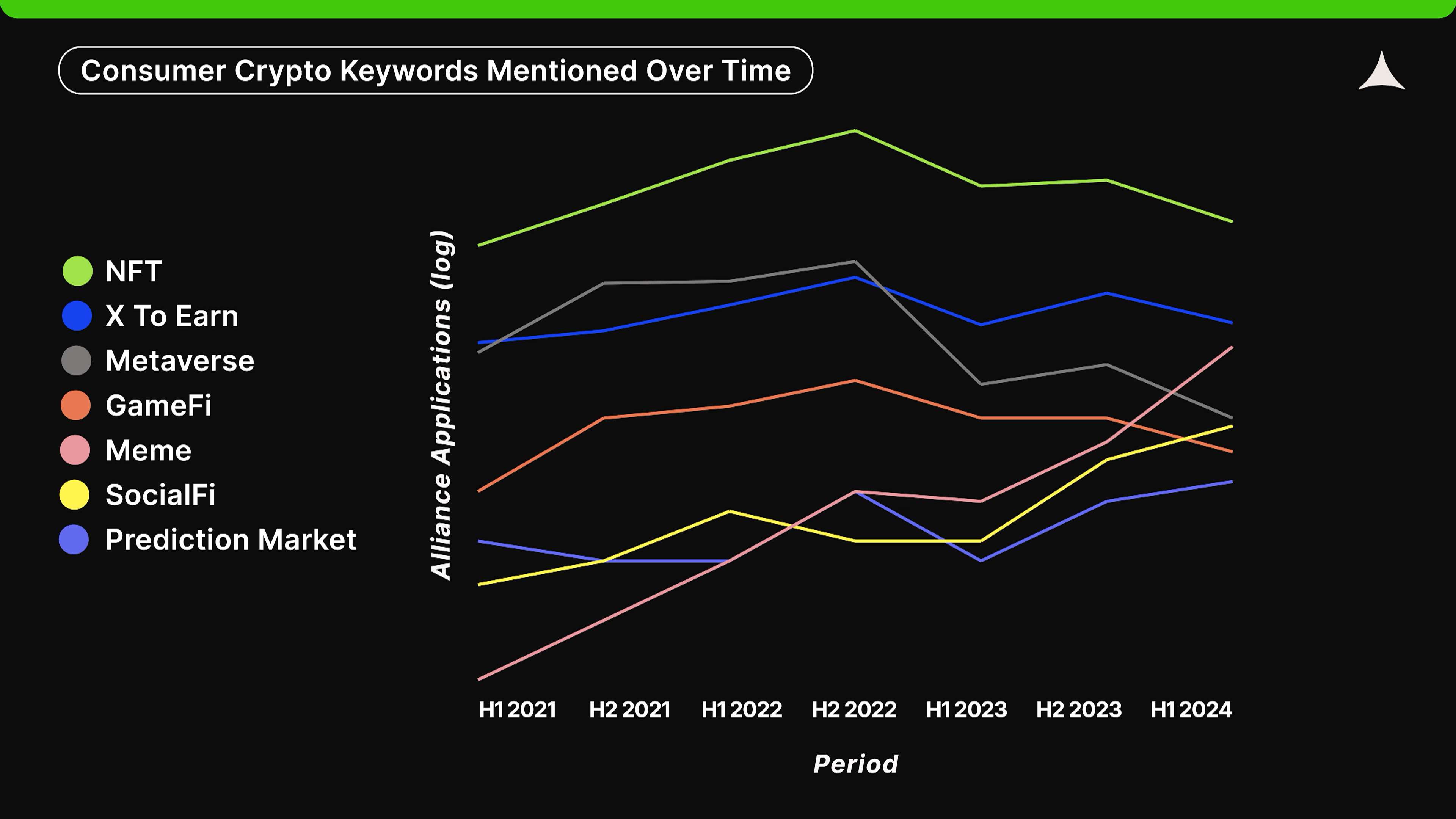

コンシューマーアプリおよびゲーム分野では、「NFT」「メタバース」「GameFi」は2022年下半期にピークに達し、その後急激に下降しました。「X to earn」も同様の下降傾向を示していますが、下落幅は小さいです。「SocialFi」と「meme」は2021年に登場した新語で、引き続き成長傾向にあります。

2022年のNFTを巡る投機的ブームは、おそらくmemecoinに取って代わられたと考えられます。なぜなら、後者は代替性のおかげで単価が低く、流動性が高いからです。「X to earn」と「GameFi」はAxie Infinityの成功によりピークに達しましたが、驚くべきことに「X to earn」の下落幅はそれほど大きくありません。最後に、「SocialFi」は2023年下半期に復活しました。これはおそらくFriend.techの成功と関係しています。

リターン

「流動ステーキング」(liquid staking)は2021年以降注目を集め続け、「再ステーキング」(restaking)は2022年以降継続的に上昇しています。一方、「貸借」(lending)の言及は時間的に比較的安定しており、2022年下半期にピークに達しました。

取引

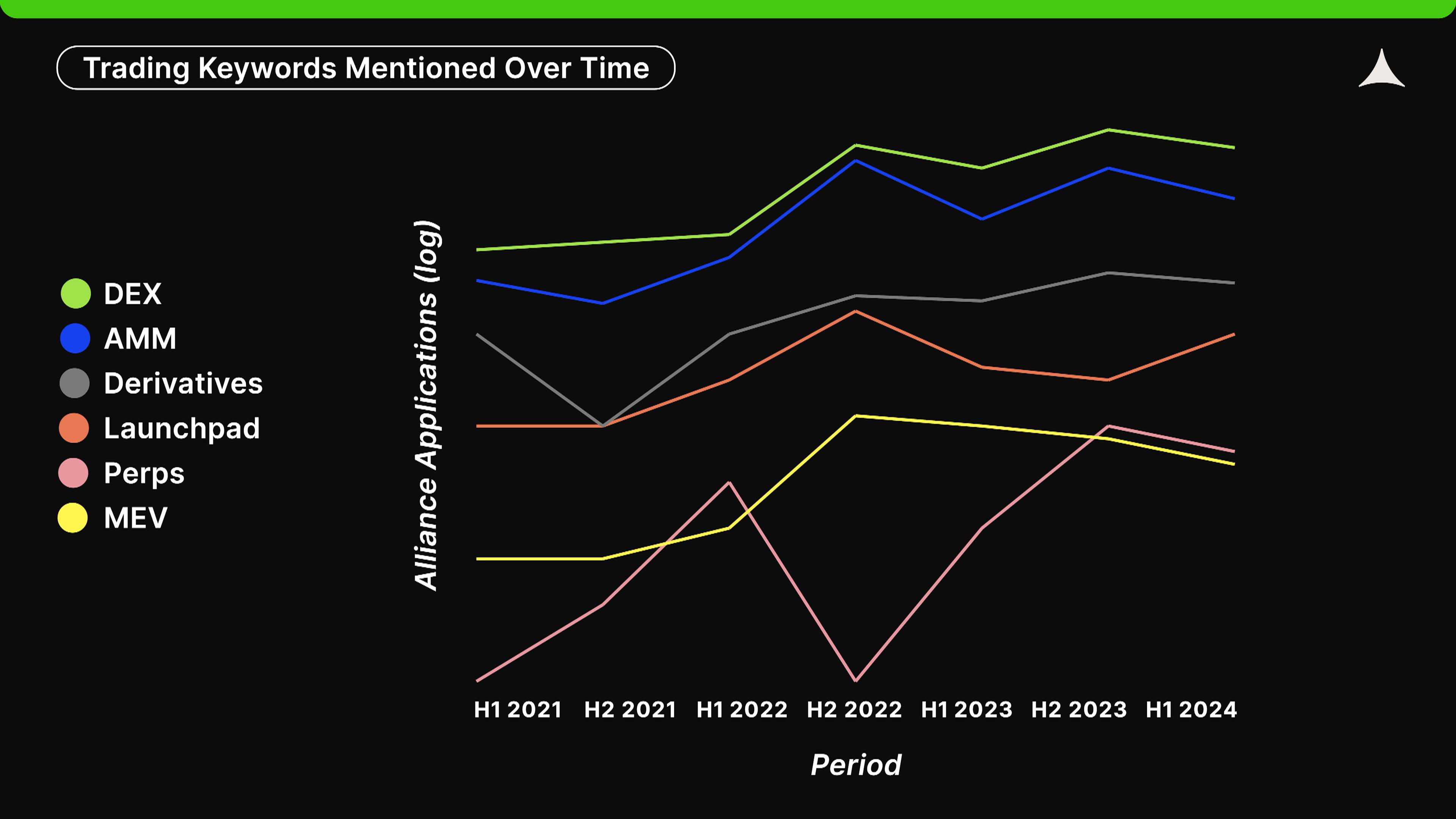

「自動マーケットメイカー」(AMM)、「デリバティブ」(derivatives)、「分散型取引所」(DEX)は過去3年半で一般的に上昇傾向にあります。一方、「最大抽出価値」(MEV)は2022年下半期にピークに達した後、創業者の間で人気を失いました。Launchpadは2023年にやや減速した後、再び勢いを取り戻しています。全体的に、取引関連のキーワードはすべて上昇しており、これは暗号分野で少数ながら明確な製品市場適合を示すアプリの一つだからです。最近の「launchpad」の上昇は、Allianceの卒業生であるPump.funの成功と関係している可能性があります。

RWA

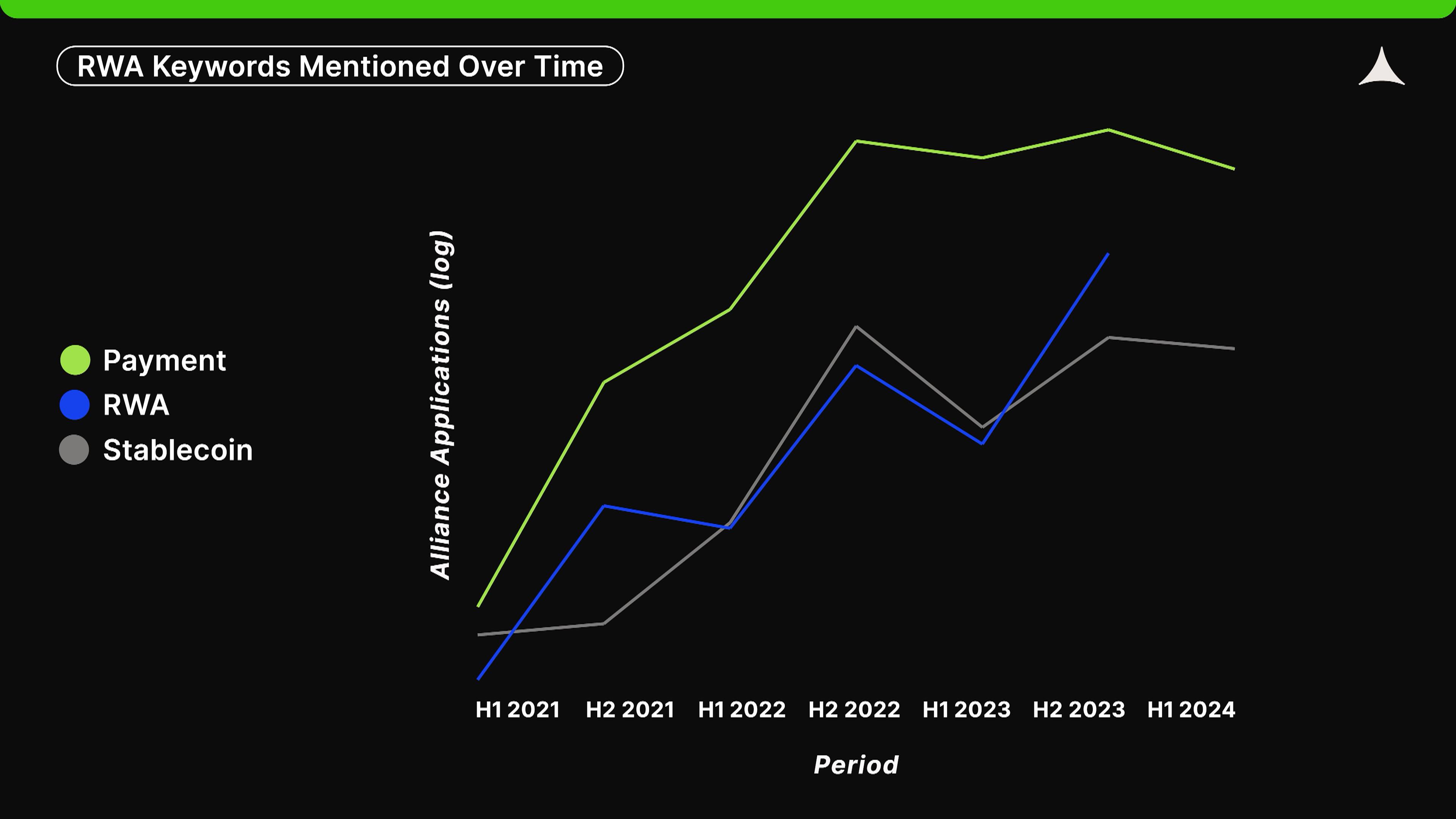

アライアンスに応募するスタートアップが「決済」(payment)、「ステーブルコイン」(stablecoin)、「RWA」を言及する傾向は継続的に上昇しています。前述の通り、ステーブルコインを基盤とする決済は、特に新興市場で製品市場適合が証明された数少ないアプリの一つです。

スケーラビリティ

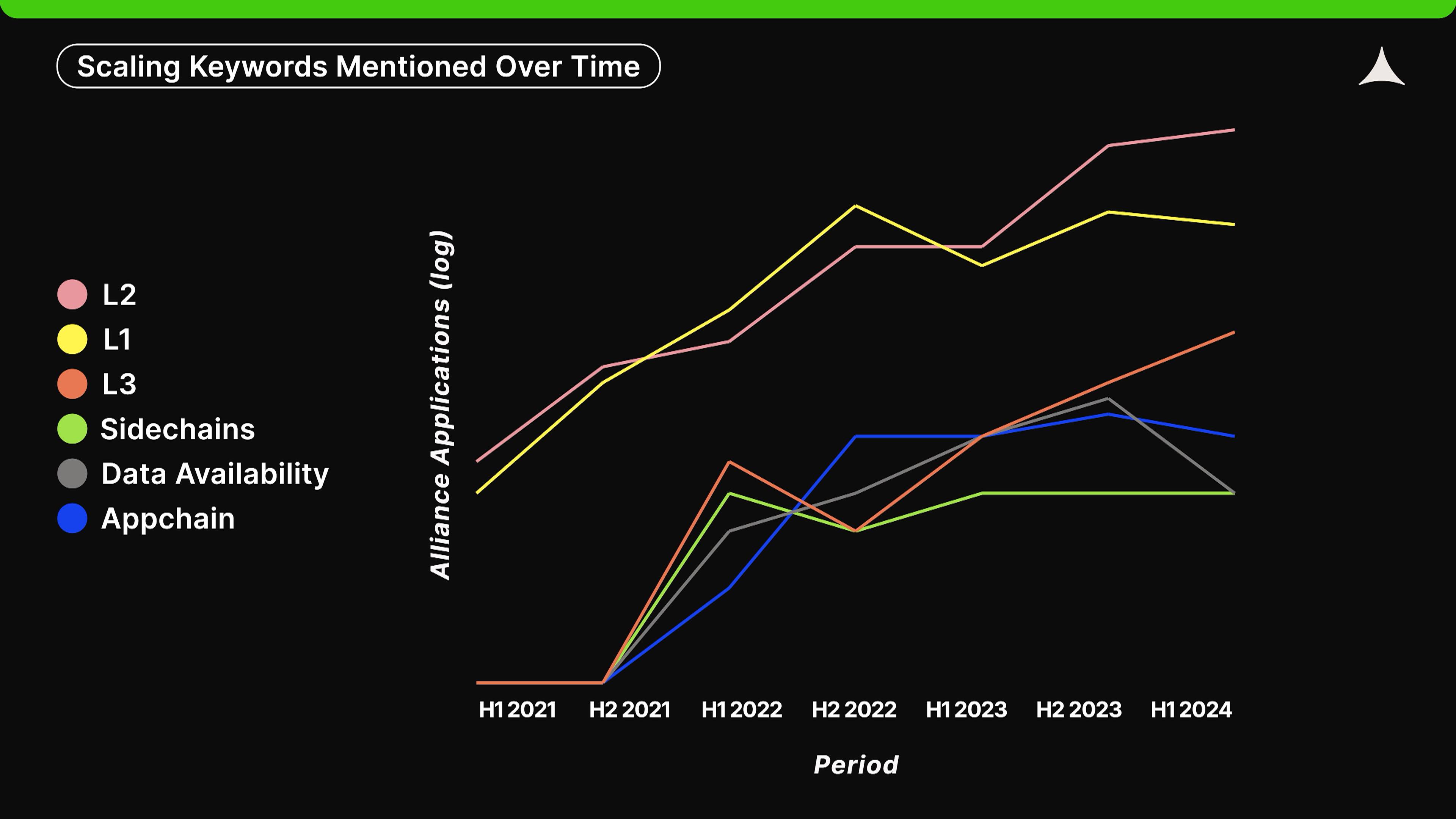

スケーラビリティ分野では、「L2」と「L3」が強固な成長トレンドを示しており、「L1」は2022年下半期にピークに達した後横ばいになっています。2021年下半期以降に登場した新しいキーワードには、「データ可用性」(data availability)、「アプリチェーン」(appchain)、「サイドチェーン」(sidechains)があります。

ブロックチェーンのスケーリング努力、特にイーサリアムの場合、近年ますますモジュラー化の方向に進んでいます。縦方向では、徐々にL2、L3層へと進み、専用のデータ可用性層へと下へ広がっています。横方向では、ますます多くのアプリチェーンが登場しています。最後に、このデータにおける「サイドチェーン」の上昇はやや意外ですが、おそらくPolygonやRoninの成功と関係しているかもしれません。

創業者背景およびチーム構成

創業者背景:最も成功した創業者は稀にエリート背景を持つ

最新の応募者の中で、約30%が大手テック企業での勤務経験を報告しています(「大手テック企業」とはS&P 500のテック企業を指します)。この比率は2022年以来基本的に安定していますが、2021年にはほぼ50%が大手テック企業出身だったことを考えると、著しく低下しています。

なぜ減少したのか?これは、規制問題により米国からの応募者が減ったこと(米国は大手テック企業の拠点)に関係しているかもしれません。また、2021年のバブルは「ゴールドラッシュ」のようなもので、多くの非暗号関連の人物が利益を得ようと暗号業界に殺到しました。最後に、2024年にはテック業界の労働者の中で、暗号通貨への関心がAIなどの他の分野へ急速にシフトしている可能性があります。実際、前回のバブル期間中、当社の数社のスタートアップがAIへと舵を切っていました。

さらに、当社の応募者の中で「トップ校」(QS世界大学ランキング上位100校)卒業者の比率は2021年にピークに達した後、安定しています。トップ校のトレンドは、過去数年間で大手テック企業のトレンドと驚くほど似ており、基本的に変化がないため、特筆すべきトレンドはありません。

しかし、エリート教育・職業背景を持つ創業者は本当に成功しやすいのでしょうか?

すべての暗号分野の創業者サンプルを調べると、トップ校卒業や大手テック企業勤務が将来の成功と相関しているように見えます。しかし、当社が支援した最も成功した企業や、暗号業界全体で最も成功した企業を見てみると、エリート背景を持つ企業はほとんどありません。

『優れた暗号創業者になるには?』の中でその理由を詳しく考察しています。要するに、暗号技術は直感に反するものであり、伝統的なエリート背景を持つ創業者は基本原理からそれを理解できない可能性があります。時間が経てば状況が変わるかもしれませんが、現時点ではこの見解は依然として有効です。

チーム構成と勤務形態:約75%が完全リモート

データ内のチーム構成を分析することで、暗号スタートアップの構造を理解できます。これが必ずしも最も成功するチーム構成を明らかにするわけではありませんが、経験上理想的と考えられる状況を共有します。

最新の応募者では、39%のスタートアップが単独創業者によって設立されています。経験上、単独創業者はVCから偏見を受けがちですが、データは彼らが非凡な成果を生み出すことができることを示しています。研究によれば、約20%のユニコーン企業が単独創業者によって創設されています。また、彼らはしばしば重要な従業員を抱えており、その人物が共同創業者と呼ばれない場合でも、場合によっては同等の影響力を持つことがあります。

2人以上の共同創業者を持つスタートアップでは、約半分(45%)が株式を均等に分配しており、残りは不均等です。不均等な場合、ちょうど2人の創業者の場合は60対40や51対49のような比率が多く、次いで70対30です。

3人以上の創業者を持つスタートアップでは、ほぼあらゆる株式分配が許容されますが、均等分配または単一創業者が過半数(≥50%)を保有することが最も一般的です。株式を不均等に分配する主な理由は、i)初期に個人資金でスタートアップを支援した創業者、ii)アイデアを提案した人物(努力や貢献を含む)、iii)最も多くの意思決定権を持つ人物に報いるためです。

当社としては強い意見はありませんが、ほぼ同じタイミングで起業を始めた創業者に対しては、一般的に均等分配を推奨します。成功する起業は10年にも及ぶ旅であり、上述の理由のように均等分配が常に合理的とは限りませんが、理解はできます。

データによると、現在約75%のスタートアップが完全リモート勤務(現地出社なし)を採用しています。この比率は全体的にかなり高く、暗号業界のグローバル性と相対的な規模を考えれば驚くべきことではありません。

新型コロナパンデミックは働き方を変えましたが、Allianceでは対面チーム、少なくとも共同創業者とキーパーソンが共に働く形態を好みます。対面チームはコミュニケーション効率が高く迅速であり、それが強いチーム文化、創造性、責任感を促進するからです。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News