機関によるETHステーキング調査レポート:新技術の採用、流動性ニーズ、リスク管理が主要なトレンドに

TechFlow厳選深潮セレクト

機関によるETHステーキング調査レポート:新技術の採用、流動性ニーズ、リスク管理が主要なトレンドに

回答者の約60.6%はサードパーティのステーキングプラットフォームを使用しており、大規模で統合されたプラットフォームを好む傾向がある。

著者:Tricia Lin & Daniel Shapiro

翻訳:TechFlow

主なポイント

-

調査によると、大多数の回答者(69.2%)が現在イーサリアム(ETH)をステーキングしており、そのうち78.8%は投資会社または資産運用会社である。これは、機関によるETHステーキングへの参加が一定の規模に達しており、主にリターンとネットワークセキュリティへの貢献によって推進されていることを示している。

-

約60.6%の回答者が第三者のステーキングプラットフォームを利用しており、大規模で統合されたプラットフォームを好む傾向がある。これらのプラットフォームは、単独ステーキング時に発生する資本効率の低さや技術的複雑性といった課題を解決できる。

-

流動性ステーキングトークン(LST)は、資本効率を高め、ステーキングされたETHを流動的に保ち、分散型金融(DeFi)戦略に活用できるため、ますます人気が高まっている。52.6%の回答者がLSTを保有しており、75.7%の回答者が分散型プロトコルを通じてETHをステーキングすることに前向きである。

-

分散型バリデーター(DVs)は、セキュリティの強化とフォールトトレランス能力により、機関参加者の間で人気が高まっている。61%以上が、DVsが提供するセキュリティ上の利点に対して追加料金を支払うことに同意している。

はじめに

暗号資産業界の進展に伴い、ステーキングは機関投資家にとってリターンを得てネットワークセキュリティを強化する重要な手段となっている。しかし、機関投資家は依然としてステーキングにおいて複雑な環境に直面している。

本レポートでは、特にイーサリアムエコシステムに焦点を当て、機関トークン保有者のステーキング行動について包括的な分析を行った。主な目的は、現在の機関ステーキングの状況を明らかにし、市場参加者の動機と課題を探ることである。取引所、カストディアン、投資会社、資産運用会社、ウォレットプロバイダー、銀行など、多様なタイプの機関ステーキング参加者からの調査データを収集することで、分散型およびマルチバリデーターモデルに関する貴重な洞察を提供し、新規参入者と既存プレーヤーの両方がこの急速に進化する分野の複雑さをより深く理解できるようにすることを目指している。

今回の調査には、ETHステーキング、流動性ステーキングトークン(LST)、関連テーマを含む58の質問が含まれていた。選択式質問、リッカート尺度、オープンエンド式質問を組み合わせ、回答者は一部の質問に回答しないことも可能であった。調査結果は以下の通りである:

-

大多数の回答者(69.2%)が現在ETHをステーキングしている。

-

回答者の多くは機関参加者であった:

-

78.8%が投資会社または資産運用会社

-

これらの機関のうち、約75%が暗号資産への投資に特化している

-

-

9.1%がカストディアン

-

9.1%が取引所またはウォレットプロバイダー

-

12.1%がブロックチェーンネットワークまたはプロトコル

-

4.2%がマーケットメイカーまたはトレーディング会社

-

0.8%がその他

-

-

回答者はステーキング経済学に関する広範な知識を持ち、ステーキングの概念と関連リスクに対する自己認識も高い。

-

回答者とノードオペレーターの地理的多様性:具体的な位置情報は開示されていないが、多くの回答者がノードオペレーターの地理的多様性の重要性を強調した。

現在のETHステーキング状況

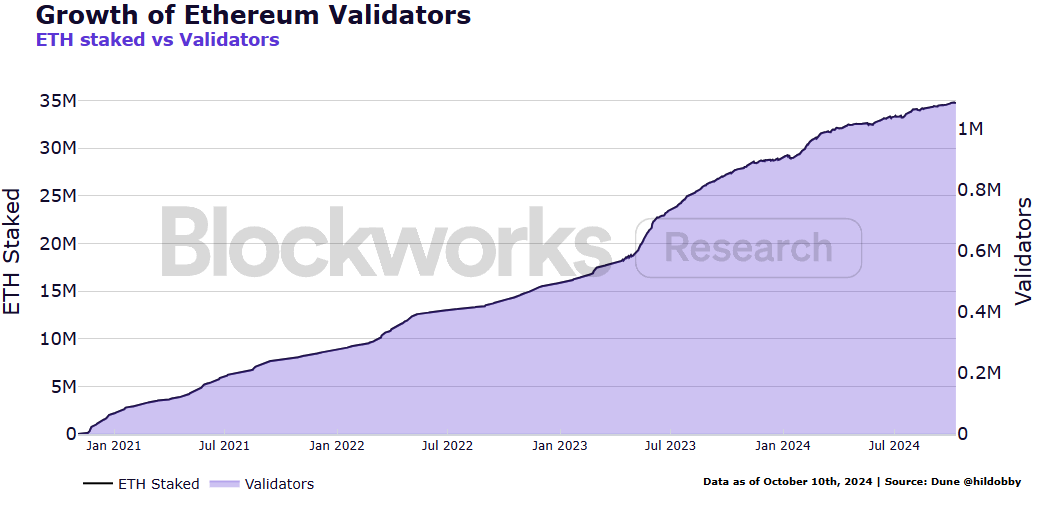

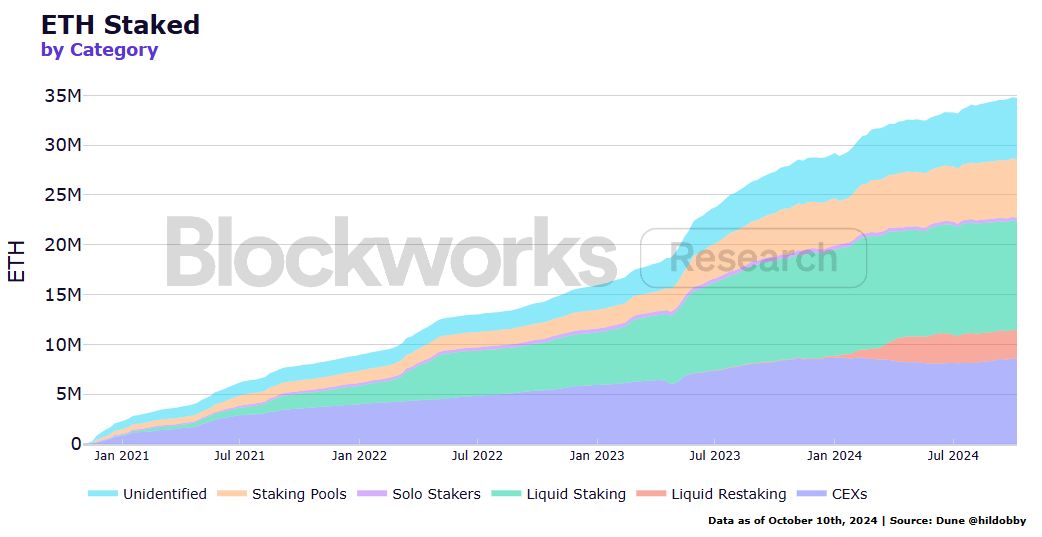

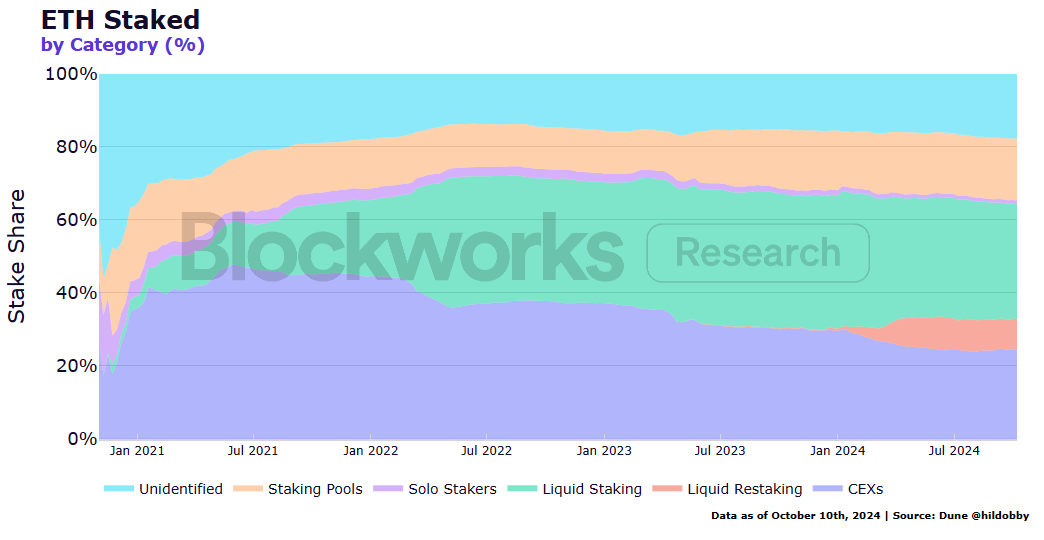

イーサリアムネットワークがプルーフ・オブ・ステーク(PoS)へアップグレードした「ザ・マージ」以降、ETHステーキングの環境は大きく変化した。特に注目すべきは、バリデーター数とステーキングされたETH総量の継続的な増加である。現在、ネットワーク上には約110万のバリデーターが存在し、3480万ETHがステーキングされている。

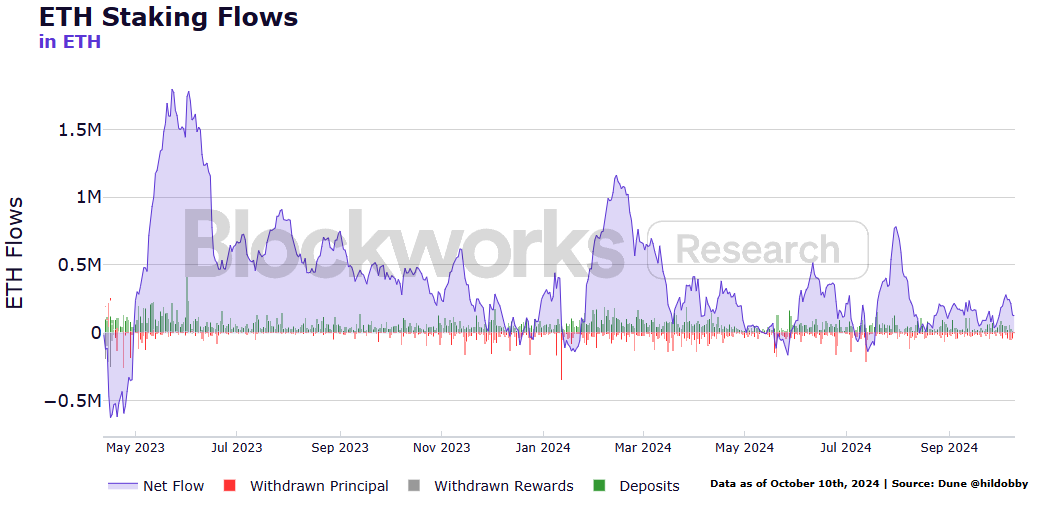

ザ・マージ後、PoSへの円滑な移行を確保するため、初期のETHステーキングはロックされていた。ネットワーク参加者は、2023年4月の上海・カペラアップグレード(シャペラと総称)までETHの引き出しを行うことができなかった。一時的な初期引き出し期間を経た後、ネットワークでは継続的な純流入が観測されている。これは、ETHステーキングに対する需要が依然として強いことを示している。

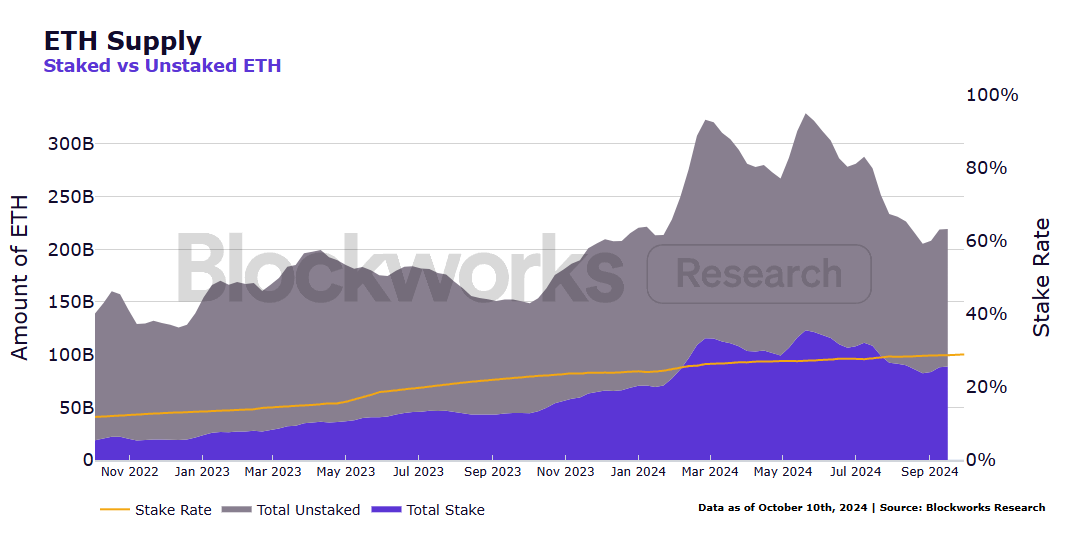

現在、ETH総供給量の28.9%がステーキングされており、1150億ドルを超える強固なステーキングエコシステムが形成されている。これにより、ドル換算でのステーキング額が最も高いネットワークとなり、さらに大きな成長可能性を秘めている。

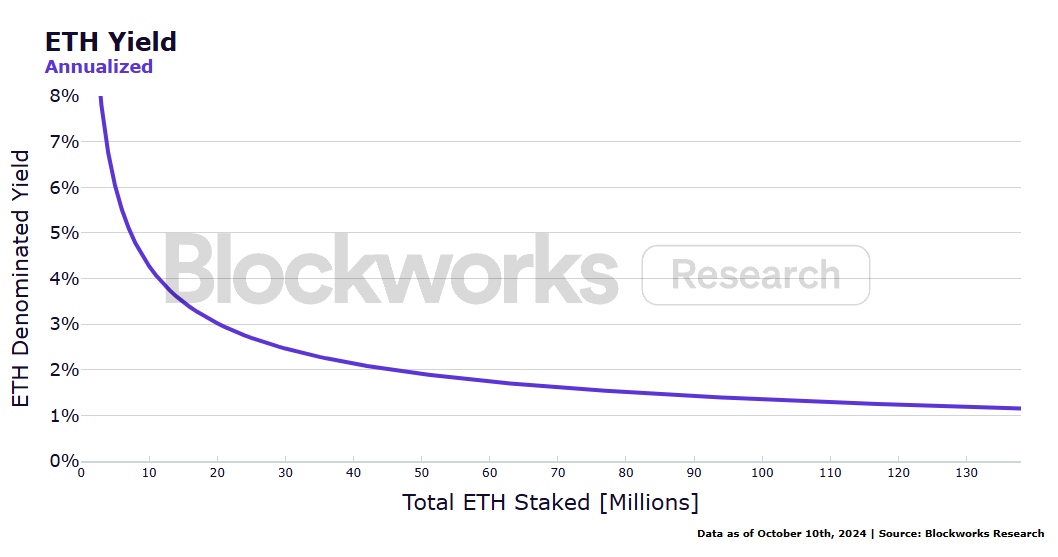

ユーザーがネットワーク検証への参加によって報酬を得ようとすることで、ステーキングエコシステムは拡大を続けている。年率実質発行利回りは動的であり、より多くのETHがステーキングされるにつれて低下する。これはObolとAlluvialのCEOであるCollin Myers氏とMara Schmiedt氏による初期ホワイトペーパー『インターネットボンド』でも説明されている。

ステーキング報酬率は通常3%前後だが、バリデーターは優先トランザクション手数料を通じて追加報酬を得ることもできる。ネットワーク活動が活発な時期にこの報酬は増加する。

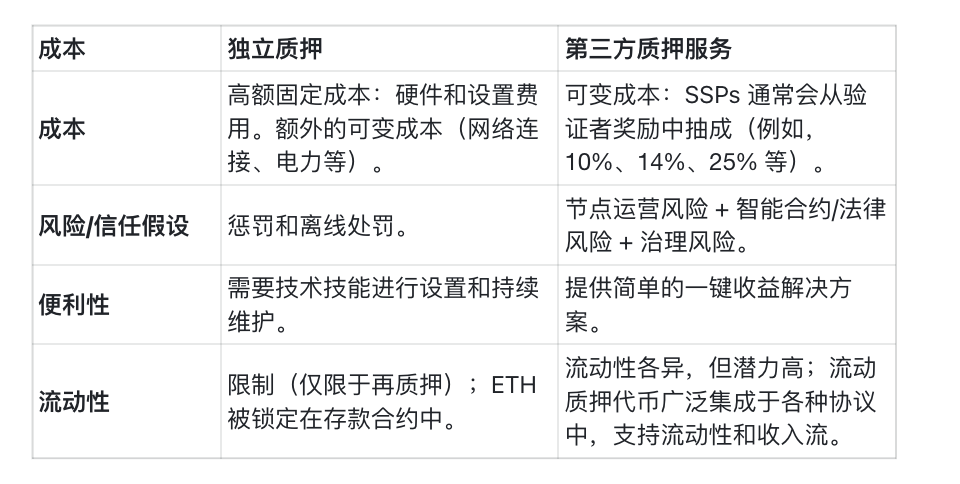

これらの報酬を得る方法として、独立バリデーターとしてETHをステーキングするか、第三者のステーキングサービスプロバイダーにETHを委託するかの二つの選択肢がある。

独立ステーキングを行うには、少なくとも32ETHを預ける必要があり、これがネットワーク検証への参加条件となっている。この数量は、セキュリティ、非中央集権性、ネットワーク効率のバランスを取るために設定されている。現在、ネットワーク参加者の約18.7%が独立ステーキング者である。識別不能なステーキング者は通常、独立ステーキング者と見なされる。

時間の経過とともに、独立ステーキングの人気はいくつかの理由から低下してきた。まず、32ETHを負担でき、かつ独立バリデーターを運営する技術的能力を持つ人は非常に限られており、広範な個人参加を制限している。

もう一つの重要な理由は、ステーキングされたETHの資本効率が低いことである。ステーキングにロックされたETHは、DeFiエコシステム内の他の金融活動に利用できない。つまり、さまざまなDeFiプロジェクトに流動性を提供したり、ETHを担保にしてローンを取得したりできなくなる。これは機会費用を生み出し、独立ステーキング者はまた、リスク調整後の最適リターンを確保するために、ETHステーキングの動的報酬率も考慮しなければならない。

こうした2つの問題が、第三者ステーキングプラットフォームの台頭を促した。これらは主に中心化取引所と流動性ステーキングプロトコルによって支配されている。

ステーキングプラットフォームは、ETH保有者がETHを他のバリデーターに委託してステーキングを行い、一定の手数料を徴収する仕組みを提供している。いくつかのトレードオフはあるものの、この方法は大多数のネットワーク参加者の好む選択肢となっている。

調査結果は以下の点を裏付けている:

-

69.2%の回答者が自社が現在ETHをステーキングしていると回答。

-

60.6%の回答者が第三者ステーキングプラットフォームを利用していると回答。

-

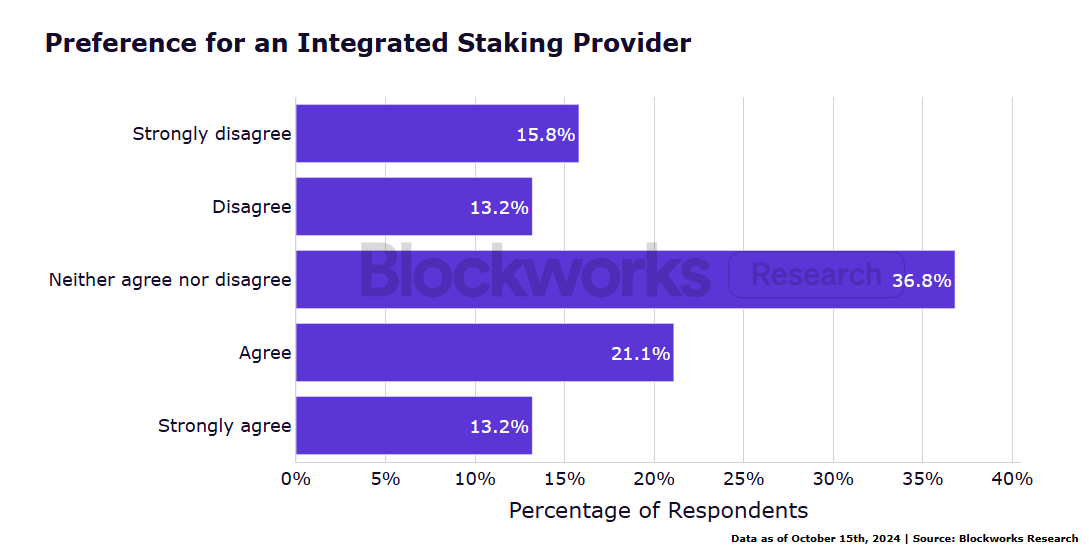

48.6%の回答者がCoinbase、Binance、Kilnなどの統合プラットフォームでのステーキングを好むと回答。

回答者がステーキングプロバイダーを選ぶ主な理由は以下の通り:

-

信頼性

-

サポートされているネットワークの種類

-

価格

-

簡単な導入プロセス

-

競争力のある手数料

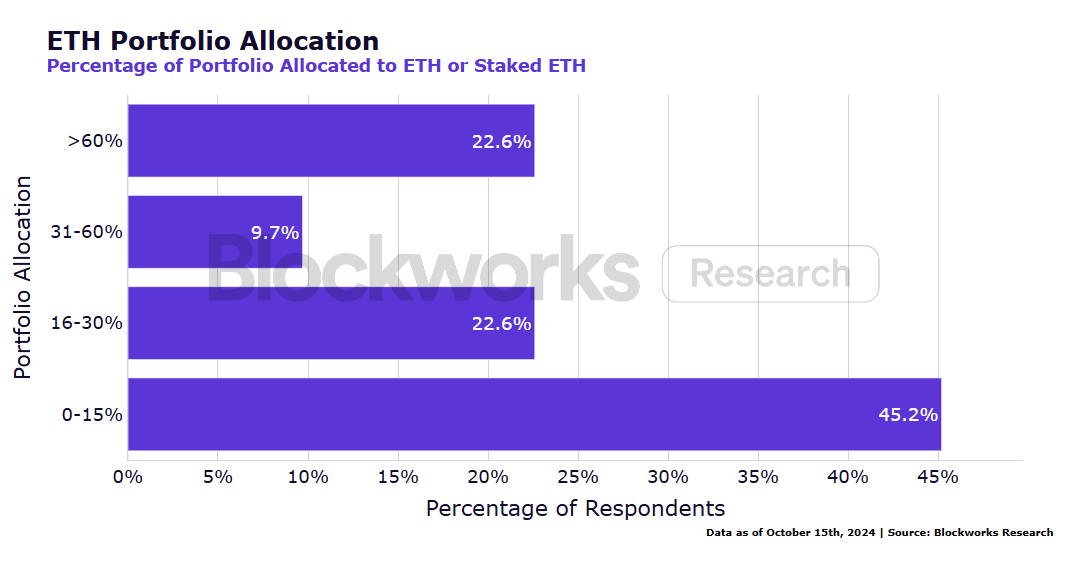

専門スキルと拡張性 最後に、回答者がポートフォリオ内でETHまたはステーキングされたETHに割り当てる比率は以下の通りである:

流動性ステーキングプロトコル

独立ステーキングが直面する課題を解決するために、過去数年間で第三者ステーキングプラットフォーム市場は急速に発展してきた。この成長は主に、流動性ステーキング技術の進歩によるものである。

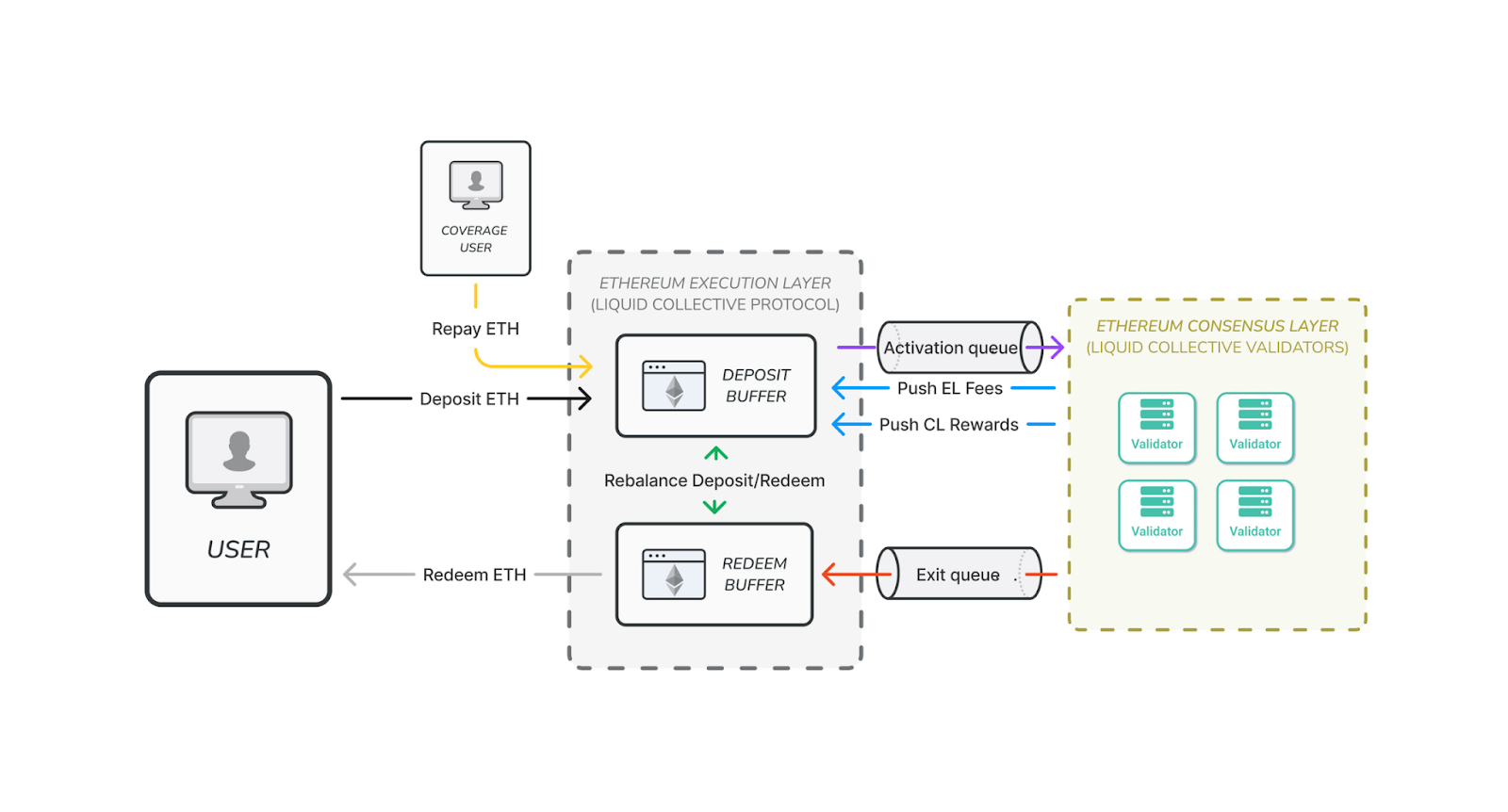

流動性ステーキングとは、スマートコントラクトプロトコルがユーザーのETHを受け取り、ステーキングを行い、その対価として流動性ステーキングトークン(LST)をユーザーに返却する仕組みである。LSTは基礎資産(ETH)を表し、代替可能で、通常自動的にステーキング報酬を生成するため、ユーザーが簡単にリターンを得られる手段となる。ユーザーはいつでもLSTをネイティブETHと交換できるが、イーサリアムPoSの引き出し制限がCancun/Denebアップグレードで実施されることにより、遅延が生じる可能性がある。Liquid Collectiveは、ユーザーエクスペリエンスを円滑にするために預け入れと引き換えのバッファーに関する詳細なドキュメントを提供している。

預け入れと引き換えシステムのアーキテクチャ。出典:Liquid Collective

流動性ステーキングプロトコルは通常、チェーン上にデプロイされたコードと、DAOガバナンスによって選ばれる一連の非中央集権的な専門バリデーターから構成される。バリデーターの選定には、技術力、セキュリティ慣行、評判、地理的多様性、ハードウェアの多様性などが考慮されることがある。ユーザーのETH預け入れは集中管理され、その後バリデーター群に分配されることで、スラッシングリスクや集中化の可能性を軽減する。

流動性ステーキングの普及により、チェーン上のDeFiアプリケーションの多くがLSTを採用し、その使用価値と流動性をさらに高めている。例えば、多くの分散型取引所(DEX)がLSTを採用し、保有者が即座にLSTに流動性を提供したり、他のトークンと交換したりできるようになっている。

引き出しが遅延する可能性があるため、DEXとの統合は特に重要である。ユーザーはいつでもLSTをETHと交換できるが、市場が緊迫したり流動性需要が高まったりすると、LSTの価格がETHの価格から乖離する可能性がある。これは引き換え待ち行列によるものである。すぐに流動性を得たいユーザーが、DEXで割引価格でETHと交換しようとする動きが価格乖離を促進する。市場が安定している場合、引き換え待ち行列は通常短くなる。

LSTが十分な流動性を持ち、ETHの価格と一致するようになると、DeFiマネーマーケットでの採用が可能になり、さらなる価値向上につながる。AaveやSky(旧MakerDAO)といった主要なDeFiマネーマーケットはすでにLSTを統合しており、ユーザーはステーキングされたETHを売却せずに他の資産を借り入れることができる。これによりリターンが最大化され、ユーザーはイーサリアムPoS報酬を得ながら、DeFi戦略でLSTを使用することで追加収益を得ることができる。

最終的に、LSTはETHステーキングのアクセシビリティを高め、資本効率を最大化し、新たな収益創出戦略を可能にする。

調査によると、回答者はLSTに対して肯定的な姿勢を示している。

-

52.6%の回答者がLSTを保有している。

-

75.7%が分散型プロトコルを通じてETHをステーキングすることに前向きである。

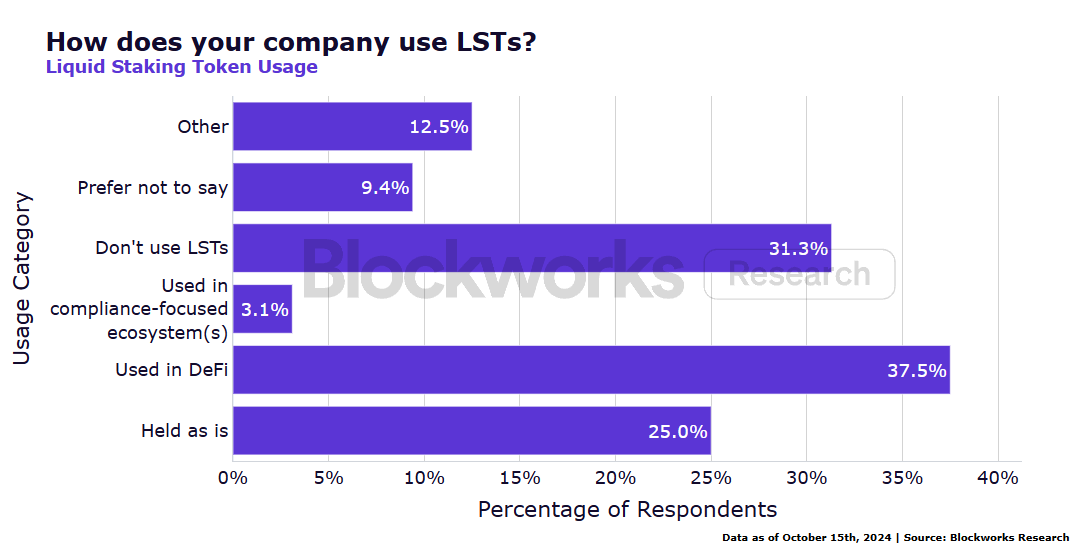

最後に、回答者の企業がどのようにLSTを使用しているかを尋ねた。

高度なステーキング技術

分散型バリデーター(DVs)

現行の形態の流動性ステーキングプロトコルは、個人投資家、DeFiユーザー、暗号ファンドの間で市場適合性を見つけている。しかし、大量の機関資金を惹きつけるためには、分散型バリデーター(DVs)の導入が必要かもしれない。

Obolが提唱するDVsは、ステーキングネットワークのセキュリティ、フォールトトレランス、非中央集権性を強化する。Obolが解決しようとする核心課題は、従来のステーキング構成における集中故障点のリスクである。例えば、バリデーターノードがハードウェア障害やソフトウェアエラーによりダウンした場合、オフライン罰則が適用される。さらに、バリデーターキーが複製され、2つのノード上で同時に動作すると、「二重署名」リスクが生じ、スラッシング罰則につながる。これは、高いセキュリティとETHステーキングの委任保証を求める機関参加者にとって重大なリスクである。

単一ノードバリデーターにはさまざまな問題とリスクが存在する:

-

機械故障に対する保護がない。

-

アクティブ・パッシブ冗長構成を効果的に実装することが難しい。設定ミス、ソフトウェア障害、監視不足により、同一バリデーターキーの重複検証が発生し、スラッシング罰則につながる。

-

バリデーターが使用するホットキーは攻撃を受けやすい。

-

バリデーターインフラの規模の経済効果が、クライアントの集中化を招き、エンドユーザーの相関リスクを高める。

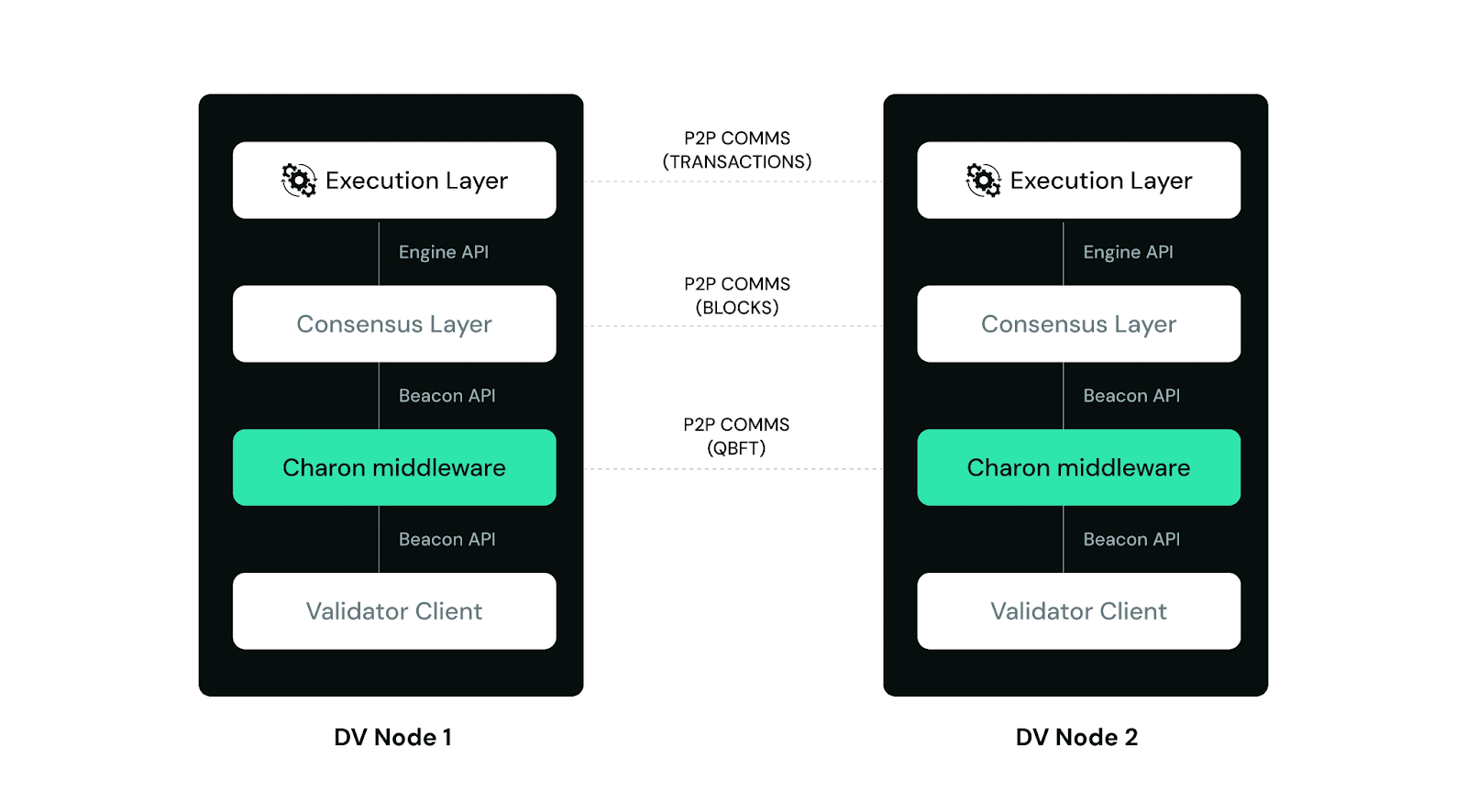

Obolの分散型バリデーターは、マルチノード検証技術によりこれらの問題を解決し、信頼最小化のステーキングを実現する。バリデーターの責任を複数のノードに分散させることで、クラスタ内の特定ノードが故障しても、「単一」バリデーターとしての正常稼働を維持できる。具体的には、クラスタ内の3分の2以上のノードが正常に機能していれば、バリデーターは動作を続けることができる。分散型バリデーターは、各ノードが異なるハードウェアおよびソフトウェア構成を実行できるため、同一バリデーター内でクライアントソフトウェア、ハードウェア、地理的位置の多様化を可能にする。個々のバリデーターだけでなく、ネットワーク全体の多様性も高めることができる。

Obol DVアーキテクチャ。出典:Obol (DV Labs) 調査によると、回答者は分散型バリデーターに対して非常に肯定的な態度を示している。

-

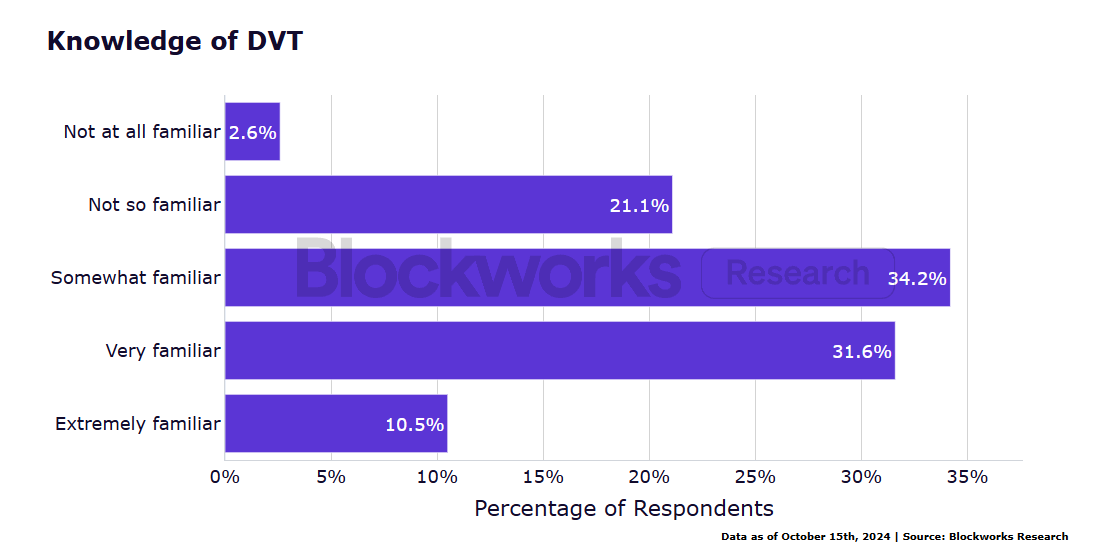

65.8%の回答者が分散型バリデーターを知っている。

-

61.1%が、セキュリティ、安定性、非中央集権性、フォールトトレランスといった専門機能に対して追加料金を支払うことに前向きである。

全体として、分散型バリデーター(DVs)に対する認知度は非常に高く、わずか2.6%がこの技術にまったく馴染みがないと回答した。

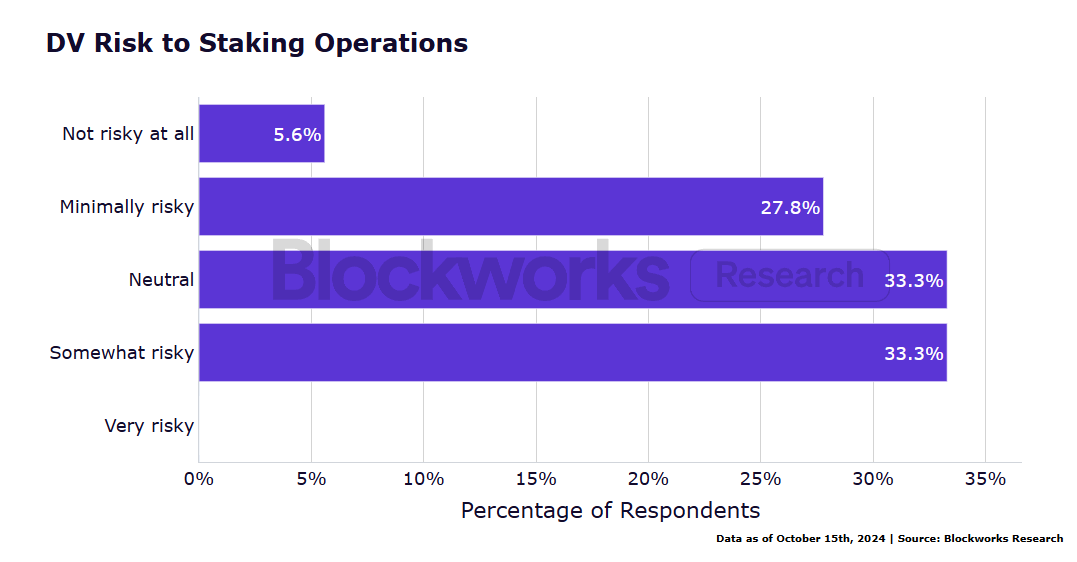

DVsがステーキング操作に大きなリスクをもたらすと考える回答者はおらず、5.6%がリスクが全くないと回答した。

これらのフィードバックは、機関資金配分者がDVsをステーキングの最適解として好むという見解を支持している。

再ステーキングの可能性とリスク

DVsに加えて、再ステーキングもステーキング者に新たな収益機会をもたらす重要な技術革新である。再ステーキングにより、バリデーターはステーキングされたETHまたは流動性ステーキングトークン(LST)を用いて複数のプロトコルに同時に関与し、追加の報酬を得ることが可能になる。

しかし、これには追加のリスクも伴う。再ステーキングされた資産は複数のプロトコルの保護に使用されるため、いずれかの悪意ある行為や運用ミスがスラッシングや損失を引き起こす可能性がある。再ステーキングは他のリスクも導入する。これには、ステーキングの集中化、プロトコルレベルの脆弱性、ネットワーク不安定性が含まれる。

EigenLayerはすでにLiquid CollectiveのLsETHをサポートしている。これにより、LsETH保有者はLsETHを保有しながらEigenLayerプロトコルを通じてプロトコル手数料と報酬を獲得し、ETHネットワーク報酬も受け取ることができる。

SymbioticもLsETH保有者向けにサポートを提供しており、LsETHを保有することで、Symbioticプロトコルからの追加のプロトコル手数料と報酬を獲得しつつ、ETHネットワーク報酬も得ることができる。

調査結果によると、回答者は再ステーキングに対して一般的に肯定的な態度を示しており、そのリスクについても高い理解を持っている。

-

55.3%の回答者が再ステーキングに興味があると回答。

-

74.4%の回答者が再ステーキングのリスクを理解していると回答。

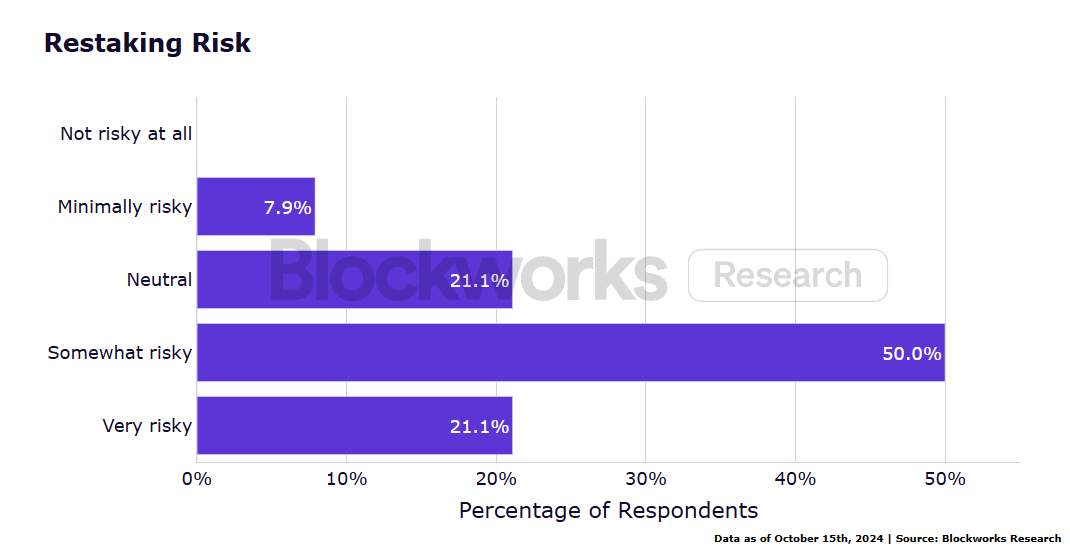

それでも、回答者の多くは再ステーキングにはある程度のリスクがあると考えている。

調査では、55.9%の回答者が再ステーキングに興味があると答え、44.1%が興味がないと答えた。82.9%の回答者が再ステーキングのリスクを理解していると回答したことから、人々が再ステーキングに対して肯定的な姿勢を持っていることがわかる。しかし、全体として見れば、再ステーキングは本質的にリスクを伴うと認識されている。

非中央集権性とネットワーク健全性

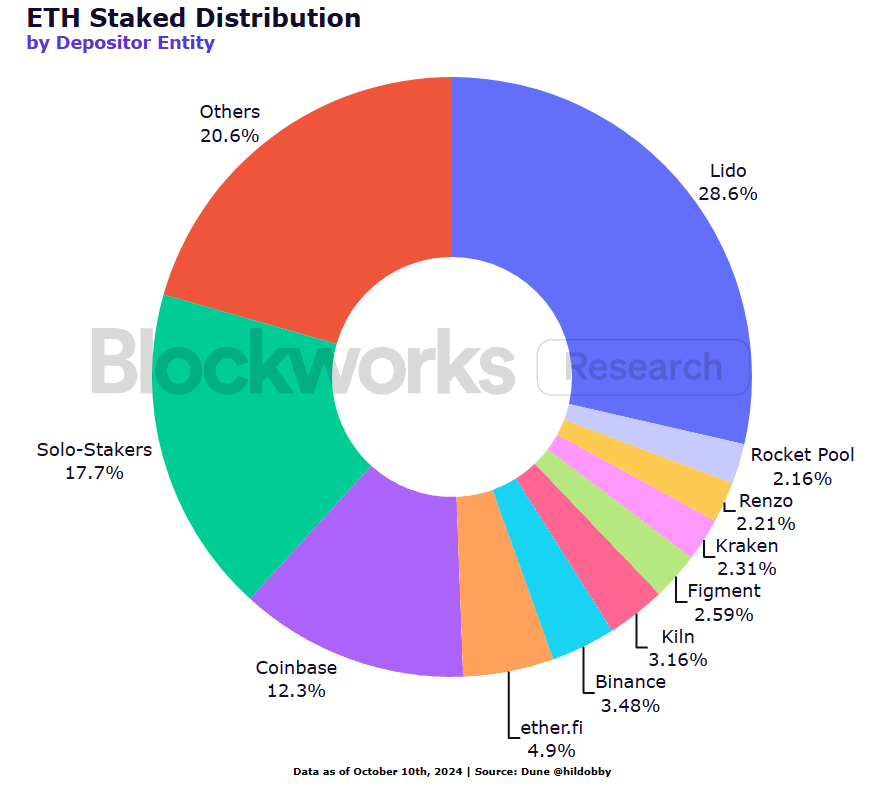

流動性ステーキングトークン(LST)は、「勝者総取り」市場の特徴を示しており、これは強力なネットワーク効果によって形成されている。LSTが成長するにつれ、より良い流動性、低い手数料、DeFiプロトコルとのより深い統合が実現される。このような広範な採用により、流動性プールが深くなり、取引や他のDeFi用途においてトークンがより魅力的になる。大規模なLSTは規模の経済効果も享受する:より多くの手数料を生むため、より多くのオペレーターを惹きつける。これは逆にセキュリティを強化する。なぜなら、ステーキングを分配できるオペレーターが多くなるからである。現在、ETHの40%以上がLidoとCoinbaseによってステーキングされている。

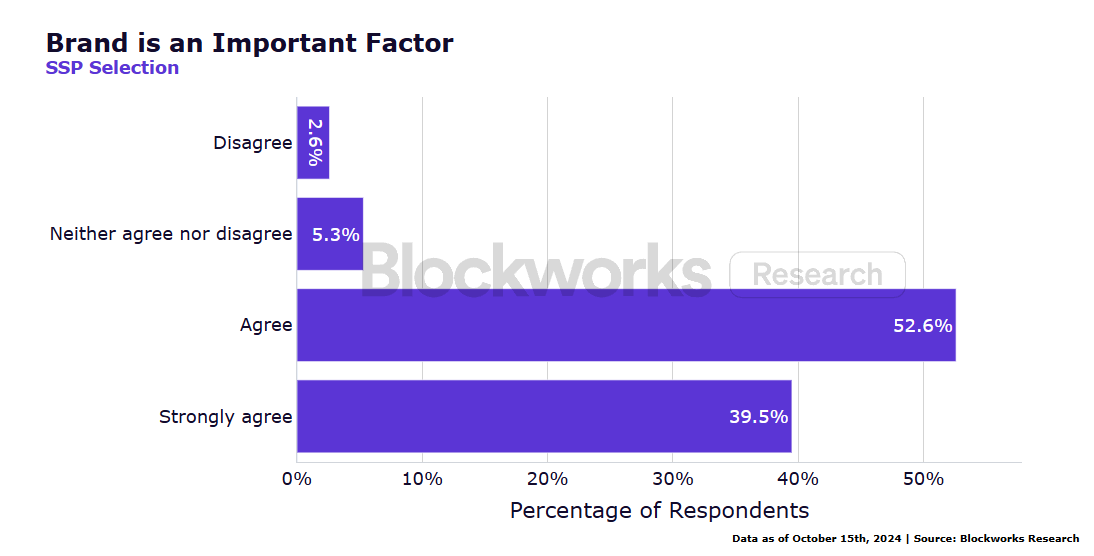

大規模なLSTは、ブランド力の強化にも恩恵を受けやすく、これは調査でも回答者にとって重要な要因と見なされていた。

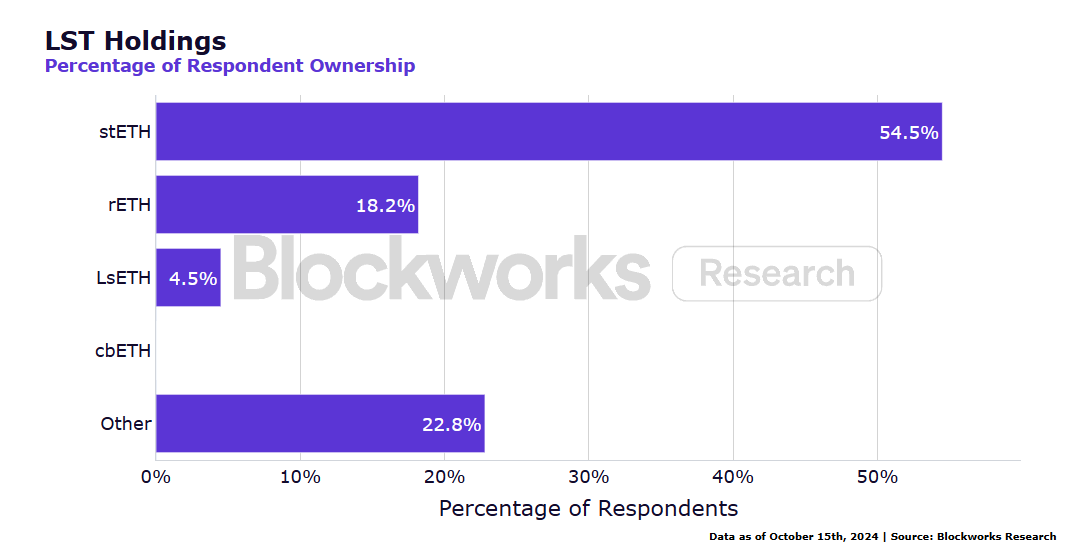

調査はさらに、第三者ステーキングプラットフォームの集中現象を裏付けている:回答者の半数以上がstETHを保有している。

この状況により、ステーキングの権力が少数のLSTや中心化取引所に集中しており、大規模なステーキングプールが限定された数のノードオペレーターに依存するケースもある。このような集中は、イーサリアムの非中央集権化という基本原則に反するだけでなく、ネットワークのコンセンサスメカニズムにセキュリティ上の懸念や検閲攻撃のリスクをもたらす可能性がある。

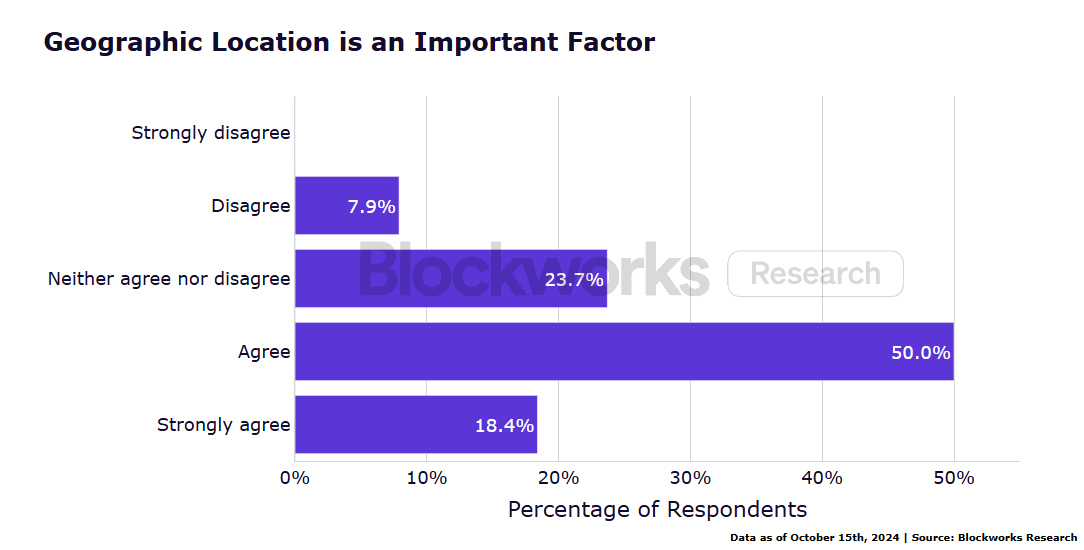

調査によると、回答者の78.4%がバリデーターの集中化を懸念しており、第三者ステーキングプラットフォームを選択する際にはノードオペレーターの地理的位置が非常に重要だと考えている。調査結果は、市場が現在の市場リーダーよりもさらに非中央集権化された代替案を模索している可能性を示唆している。

カストディと運用慣行

大多数の回答者(60%)が、ETHの管理に適格なカストディサービスを利用している。ハードウェアウォレットも人気があり、50%の回答者が利用している。一方、中心化取引所(23.33%)やソフトウェアウォレット(20%)は、カストディ目的ではあまり使われていない。

回答者の多くはノード運用に高い慣れを感じており、65.8%がノード運用に精通していると同意または強く同意している。13%は中立、21%が不同意または強く不同意と回答している。

クライアントの多様性、すなわち異なるソフトウェアを使ってイーサリアムバリデーターを運営し、単一障害点のリスクを減らし、非中央集権性を維持し、ネットワーク性能を最適化することについては、回答者の多くが高い認識を持っている。50%がこの概念を知っていると答え、31.6%が強く同意している。2.6%だけがクライアント多様性に馴染みがないと回答した。全体として、81.58%の回答者がクライアント多様性の概念を理解している。

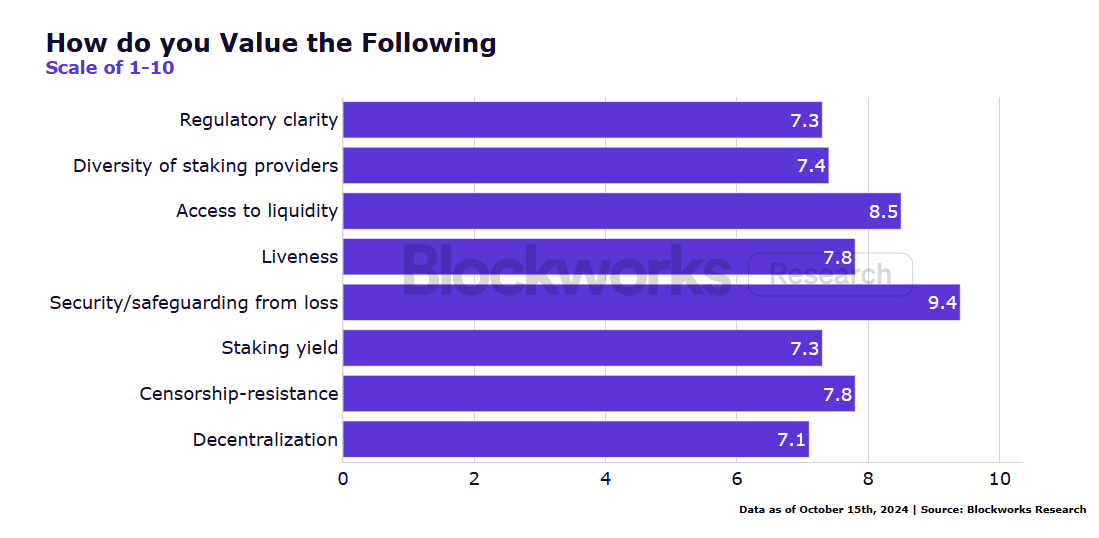

流動性は回答者にとって極めて重要な要素と見なされている。1〜10のスケール(10が最も重要)で評価したところ、流動性の重要性の平均スコアは8.5であり、資産損失からの保護の重要性(9.4)に次いで高い。明らかに、流動性は多くの機関参加者にとってETHステーキングエコシステムにおける重要な検討事項である。さらに、67%の回答者がLSTを選択する際に流動性の出所が非常に重要だと述べており、Curve、Uniswap、Balancer、PancakeSwapなどの分散型取引所や、Matchaなどのアグリゲータ、あるいはCurve、Uniswap、Cowswapなどのチェーン上交換プラットフォームを好む傾向がある。

最後に、回答者の多く(60.5%)が市場変動中にステーキングされたETHを引き出す能力について中程度から高い自信を示しているが、そのうち21.1%は若干の懸念を表明している。この自信レベルは、大多数が資金引き出し能力に関して安心している一方で、市場混乱期の引き出しプロセスの安全性については相当数が疑念を抱いていることを示している。

リスク管理とセキュリティ

機関がイーサリアムをステーキングする際には、以下のような複数のリスクが存在する:

-

スラッシングメカニズム:バリデーターが誤った証明、誤ったブロック提案、または二重署名を行うと、スラッシングイベントが発生する可能性がある。これは、プロトコルルール違反によりバリデーターが一部のステーキングETHを失うことになり、ステーキング機関も重大な財務損失を被る可能性がある。また、バリデーターの停止や非アクティブ状態にも罰則が科される。スラッシングは悪意ある行為に対する不可逆的な結果であるが、停止罰則は通常小さく、回復可能である。

-

流動性リスク:ステーキングされたETHがロックされている場合や、流動性ステーキングトークン(LST)に十分な流動性がない場合、機関は大口ポジションを迅速に解消することが困難になる可能性がある。さらに、ETHとLST間の為替レートの変動も損失を引き起こす可能性がある。71.9%の回答者が流動性に懸念を示している。

-

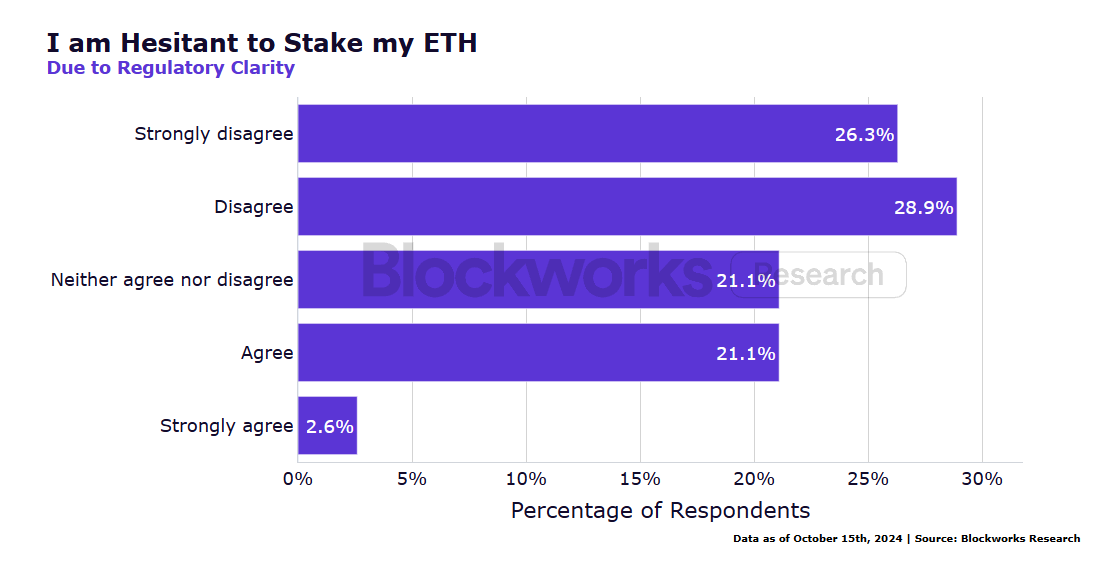

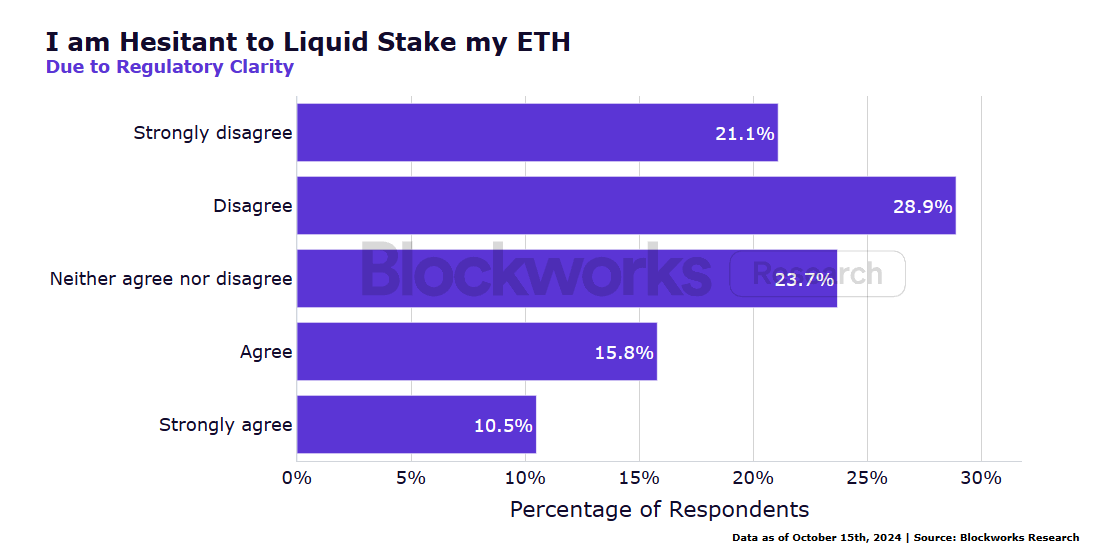

規制の不確実性:世界的な規制環境がまだ変化しているため、機関はステーキング報酬の分類、バリデーターインフラのコンプライアンス要件、ステーキング収入の課税影響に関する最新情報を注視する必要がある。規制が不明確な中でも、過半数(58.9%)が依然としてETHをステーキングすることに前向きであるが、17.7%は様子見の姿勢を取っている。

同様に、55.9%の人は規制の明確性が欠如しているため流動性ステーキングプロトコルに参加せず、20%が様子見をしている。

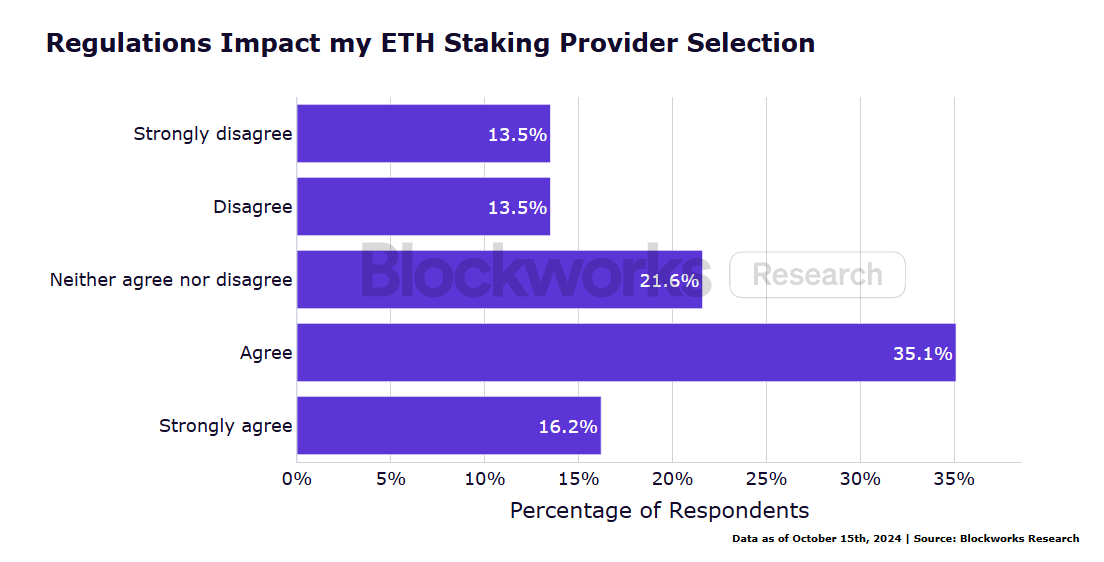

全体として、規制要因は39.4%の回答者がETHステーキングサービスプロバイダーを選択する際の判断に影響を与えているが、24.3%は選択時に規制要因を考慮しないと回答している。これは、ステーキングの規制枠組みがまだ発展途上にあるため、これらの機関がより重要だと考える他の運用リスクに注目している可能性を示している。

-

運用リスク:90%以上がETHステーキングの引き出しプロセスに非常に精通していると回答しており、引き出しプロセスの遅延がLST価格に大きな乖離を生じさせる可能性を認識している。しかし、変動市場条件下でのステーキングETH引き出し能力については、自信あり、中立、自信なしの三者ほぼ均等に分かれている。

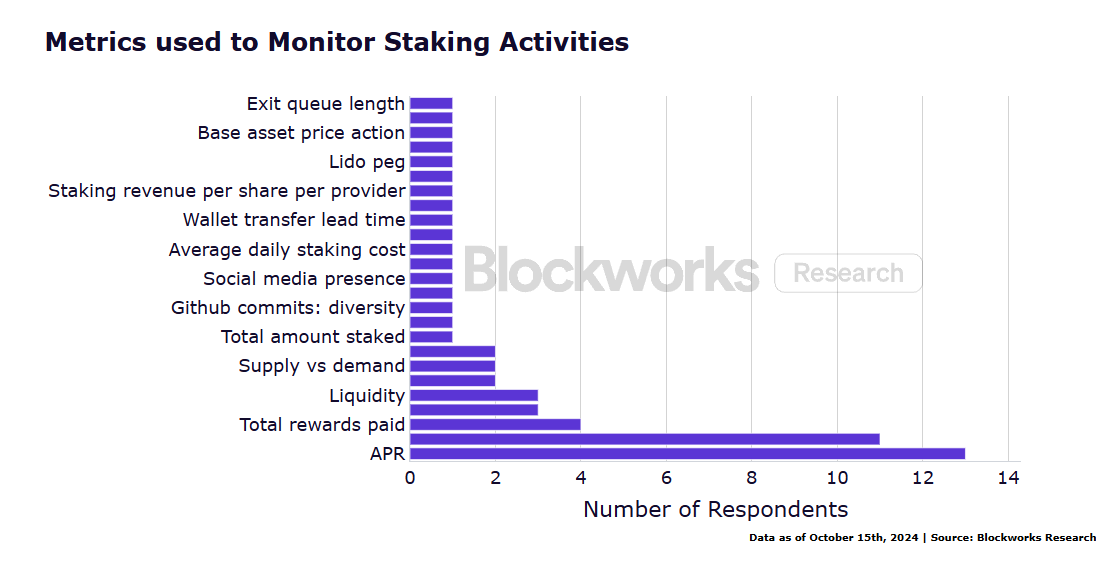

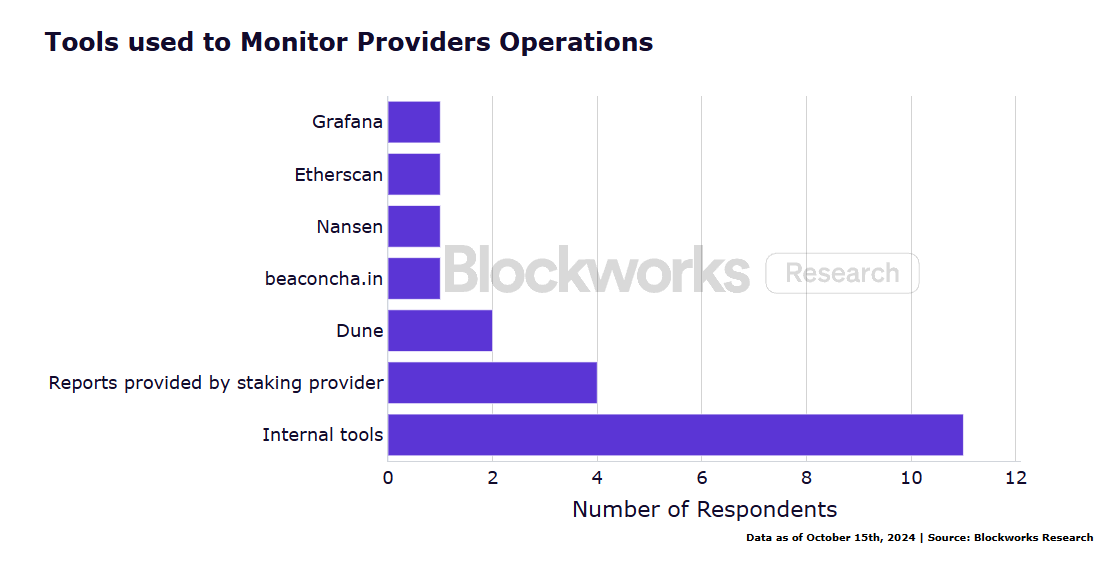

調査によると、多数のバリデーターを大規模に運用するには、高い稼働率とパフォーマンスを確保し、秘密鍵を保護し、ソフトウェアの脆弱性を迅速に修正する必要がある。運用上の課題は回答者の関心の焦点となっていた。ステーキング活動を監視する際に使用される指標の中で、年率利回り(APR)とバリデーターの稼働率が最も重要であり、次いで支払われた総報酬、証明率、流動性が続く。

*独自性および規制上の理由から、一部の回答者はこの質問に回答していない

回答機関がステーキング運用を監視するために最もよく使用するツールには、独自リスク管理システムによって生成される内部監視ツール、ステーキングプロバイダーが提供するレポートおよびダッシュボード、およびDuneが含まれる。

*独自性および規制上の理由から、一部の回答者はこの質問に回答していない。

また、平均以上のステーキングリターンを追求するか、ベンチマークに合わせるかについても、回答者の間に意見の相違があった。

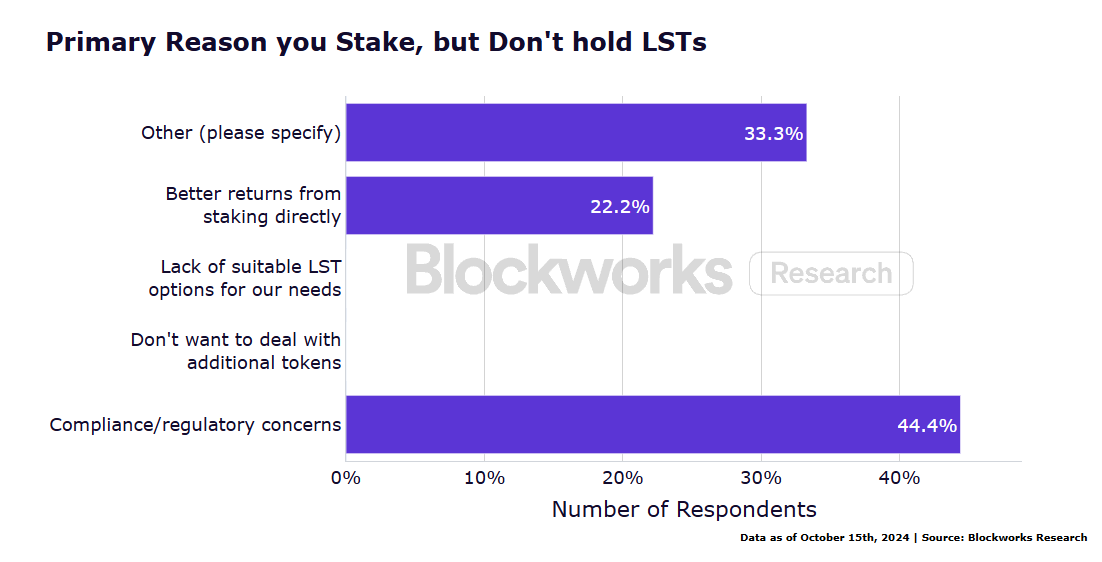

流動性ステーキングトークン(LST)への参加についても意見が分かれ、44.4%が規制とコンプライアンスの懸念を表明した。

一部の資産運用会社は、LSTのカストディが問題であると指摘しており、リスクと認知投入に対してリターンが釣り合っていないと感じている。ある回答者は「我々はPoSトークンを保有しているが、まだ成熟していない。ステーキングやリターンについてどこから始めればよいか分からない。チームは小さい。規制要件を満たしつつ、リスクを制限したい」と述べている。別の回答者は「LSTはステーキングではない。DeFiを装ったものだ」と考えている。

特に注目すべきは、調査対象の銀行が、顧客所有のETHをステーキングし、それが彼らによってカストディされている場合、顧客および規制当局への開示に影響を与え、LSTの流動性または流動性不足に起因する新たな資本要件および運用リスクを生じると指摘している点である。

主要なトレンドと洞察

調査結果から、いくつかの重要なポイントをまとめた。データは、流動性と規制の透明性が機関によるETHステーキング参加に極めて重要であることを示しており、多くの機関は依然として慎重な姿勢を取っている。全体として、本報告書は、企業が変化する市場環境の中を模索する中で、複雑ながらも潜在力のある機関向けETHステーキング環境を描いている:

-

機関はETHステーキングに積極的に参加しているが、参加の程度と方法はさまざまである。

-

リスクと課題があるにもかかわらず、分散型バリデーター(DVs)や再ステーキング技術への関心が高まっている。

-

非中央集権性は依然として重要な検討事項であり、プロバイダー選択に影響を与えている。

-

流動性は機関ステーキング者の主要な関心事であり、LSTやステーキング方法の選択に影響を与える。

-

規制の不確実性により、機関は異なる戦略を採っており、一部は慎重に行動し、他方はそれほど気にしない。

-

機関参加者は、ステーキングの運用とリスクについて高い認識を持っている。

イーサリアムステーキング、LST、再ステーキングにはリスクと課題があるものの、これらは機関投資家にとって魅力的な機会を提供している。伝統的な固定利回り投資のリターンが低い市場環境下では、イーサリアムステーキングは比較的安定し予測可能なリターンを提供する。現在、ETHステーキングの年率利回りは約3〜4%であり、参加者は優先手数料から追加報酬を得ることもできる。さらに、LSTはステーキングされたETHをDeFiアプリケーションで使用できるようにすることで資本効率を高め、機関がステーキング報酬を得ながら資産を活用して追加収益を得ることを可能にする。

全体として、DeFiプロトコル内でのLSTの広範な応用は新たな市場機会を生み出している。39.3%の回答者がDeFiアプリケーションでLSTを使用していると述べており、この傾向は今後も続き、これらのトークンの流動性と実用性をさらに高める可能性がある。規制上の問題は依然として存在するが、ステーキング関連の規制環境への適応性は高まりつつあるように見える。

ステーキングへの参加は、機関投資家がイーサリアムネットワークの長期的発展と歩調を合わせることを可能にし、財務的リターンだけでなく、ブロックチェーンエコシステム内での戦略的優位性も得られる。課題は残るものの、多くの機関にとって、ステーキング、LST、再ステーキングがもたらす潜在的メリットはリスクを上回っているように思われる。エコシステムが成熟を進め、ステーキングされたETHの割合が大幅に増加するにつれ、これらの技術は機関の暗号戦略においてますます魅力的な部分となっていくだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News