IOSG:近年のGameFi市場における防衛的投資トレンドに対して、引き続き慎重な姿勢を取っています。

TechFlow厳選深潮セレクト

IOSG:近年のGameFi市場における防衛的投資トレンドに対して、引き続き慎重な姿勢を取っています。

本稿では、このような投資現象の背後にある防御的投資の論理と、我々がその投資論理をどう捉えているかについて詳しく分析する。

執筆:IOSG Ventures

2023年中から現在までを振り返ると、高額な資金調達を行い、目覚ましい成果を上げたGameFi関連プロジェクト(現時点ではGambleFiもGameFi領域に分類される)は、その多くがゲームプラットフォームやゲームLayer3など、GameFi分野のインフラ構築に集中しています。とりわけ注目すべきは年初から続くpump.funの大規模カジノブームや、NotやTelegramのタップ系ミニゲームエコシステムの爆発的流行です。本稿では、こうした投資傾向の背後にある防御的投資論理と、私たちがそれに対して持つ見解を詳しく分析します。

1. GameFi市場の資金調達概観

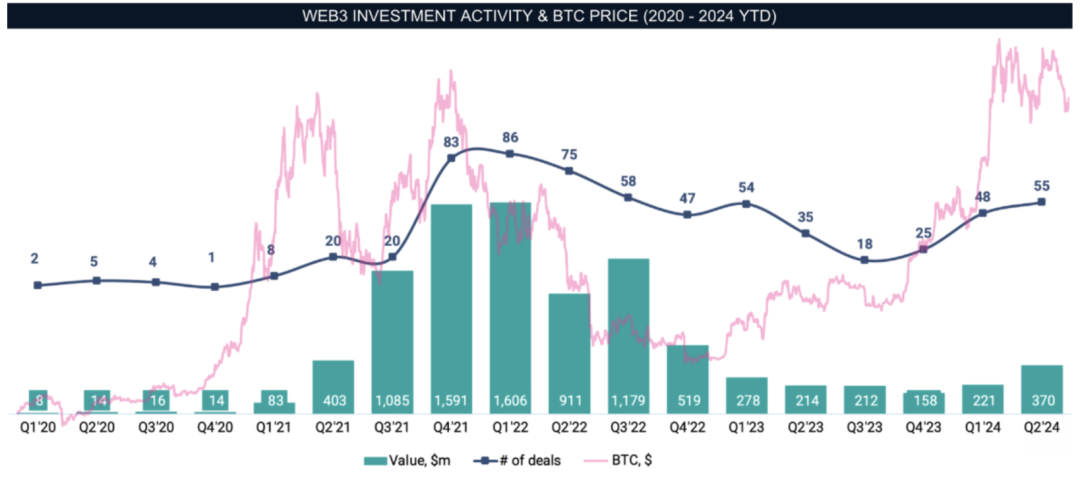

出典:InvestGame Weekly News Digest#35:Web3 Gaming Investments in 2020-2024

2020年から2024年にかけてのGameFi分野における四半期ごとの投資額およびプロジェクト数を見てみると、ビットコインが今年すでに2021年の過去最高値を突破したにもかかわらず、直近1年のデータは総額でも件数でも比較的低迷・保守的です。同様に過去最高を記録した2021年Q4と比較すると、当時の総投資プロジェクト数は83件、総額は15億9100万ドルで、1件あたりの平均投資額は1920万ドルでした。一方、今年Q1はプロジェクト数48件、総額2億2100万ドル、1件あたり平均460万ドルと、前年比で76%の低下です。金額ベースでは、全体として投資行動が極めて慎重かつ防御的な姿勢を示しています。

2. 直近1年の3つの市場現象を詳細に分析:背後の論理、変化、疑問点

2.1 現象1:ゲームプラットフォームが純粋なプラットフォームから新規ユーザー獲得チャネルへ進化

「ゲームインフラは強い生存能力と長期的なライフサイクルを持つだけでなく、次第に新規ユーザー獲得のチャネルとしても機能するようになり、VCからの支持を得やすい理由となっている。」

2023年6月~2024年8月の間に1000万ドル以上の資金調達を行った34のGameFi関連プロジェクトのうち、9件がゲームプラットフォーム、4件がゲームL3でした。BSCからSolana、BaseからPolygon、さらには独自に構築されたLayer2やLayer3まで、大小さまざまなゲームプラットフォームが乱立しています。総資金調達額が大幅に減少している状況下でも、依然として高額投資の38%が、生存能力が高く、長期的に存続可能なインフラプロジェクトに集中しています。プラットフォームという存在自体はトレンドによって否定されにくいストーリーであり、リスクを抑えつつ市場に残留するための防御的投資選択肢と言えるでしょう。

出典:PANTERA

加えて、Panteraのような著名ファンドがトップティアのゲームエコシステムであるTonのエコシステムトークンに重きを置くように、Roninも複数のVCにとってのセカンダリ市場での最優先投資対象となっています。TonエコシステムやRoninがVCから高い評価を受ける理由は、プラットフォームの役割が進化していることに起因するかもしれません。Telegram上に存在する約10億人のユーザー層に対し、NotやCatizen、HamsterといったミニゲームがWeb3への新規ユーザー流入を促進しています(Not:3000万人、Catizen:2000万人、有料ユーザー100万人、Hamster:3億人)。あるいは、Ton上のエコシステムトラフィックが上場後に取引所に流れ込むことで新たなユーザー層を形成しており、暗号資産世界全体に新しい血を供給しています。

Tonは今年3月から1億ドルを超えるエコシステムインセンティブや複数回のリーグ賞金プールを発表してきましたが、その後のオンチェーンデータによれば、$TONのTVLはミニゲームの爆発的人気に比例して顕著に増加していないようです。多くのユーザーは、取引所の事前入金キャンペーンを通じて直接取引所に変換されています。Telegram上ではCPC(クリック単価)が最低0.015ドル程度ですが、取引所の新規アカウント取得コストは平均5〜10ドル、有料ユーザー1人あたりの獲得コストは200ドルを超え、平均350ドルにもなります。つまり、Ton経由のユーザー獲得・変換コストは、取引所自身が行う場合よりもはるかに低いのです。この点が、今や取引所が次々とTonのミニゲームトークンやミームコインの上場を急ぐ理由を裏付けています。

Ronin自体も、既に一定のユーザー基盤を確立しており、個別のゲームが自力でユーザーを獲得するよりも多くの機会を提供しています。LumiterraやTatsumeekoといった高品質なゲームが相次いでRoninチェーンに移行していることからも、プラットフォームがもたらすユーザー増加と新規獲得能力が新たな評価軸となっていることがわかります。

2.2 現象2:短期プロジェクトが市場主導となり注目を集めるも、ユーザー定着率に疑問

「流動性の低いセカンダリ市場では、多くのゲームのフライホイール効果や収益性が強制的に削がれ、継続的なゲームプレイが一時的なものに矮小化されている。景気循環が芳しくない現在、こうした短期プロジェクトはVCにとってリスク回避的な防御的投資先として好まれているが、ユーザーの長期的定着がVCの期待に見合うかどうかは依然として疑問である。」

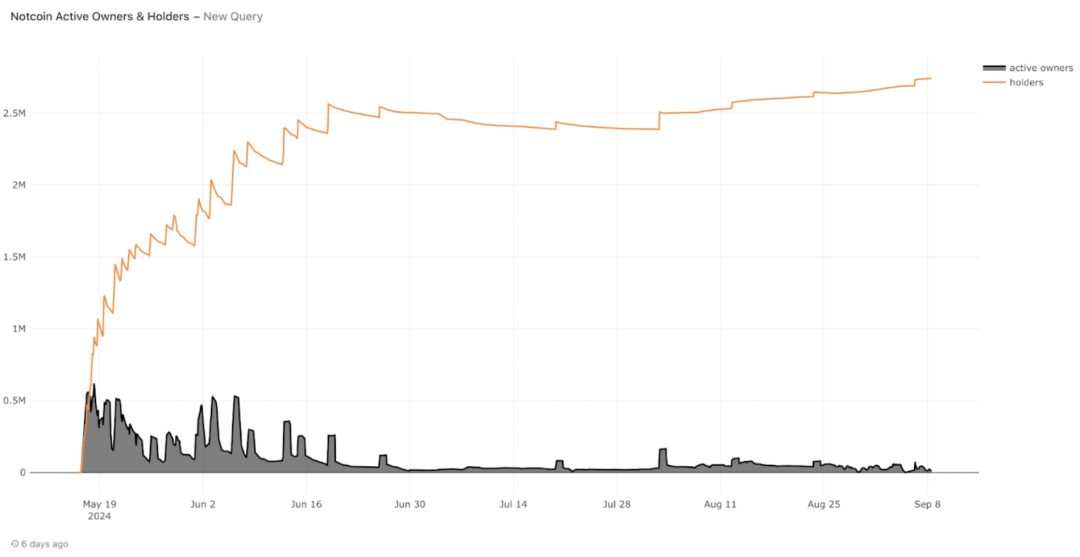

Not(短期プロジェクト)の経済モデルを見てみる

出典:PANTERA

Notのアクティブユーザー数はトークン上場以降、着実に減少しています。TGE(トークン生成イベント)から5日後には当初の50万人から20万人にまで落ち込み、その後安定して約3万人程度に。ユーザー数は94%減少しており、データに基づけばNotはまさに短期プロジェクトと言えます。最近ではBinanceに上場したDogs、Hamster Kombat、Catizenなど、フル流通型の短期プロジェクトがなぜ市場やVCからこれほど注目されているのでしょうか?

出典: Starli

かつてのP2E(Play-to-Earn)はゲームでお金を稼ぐというコンセプトでしたが、シンプルなステージ設計、オートチェス形式、Pixelの畑耕作によるトークン獲得から、Notの「タップ=即収益」へと至り、GameFiと称されるプロジェクトは次第に「ゲーム」という外皮を簡略化、あるいは完全に脱ぎ捨てつつあります。市場がそれを容認しているのは、受け入れ幅が広がったのか、それとも浮ついた短気さが増しているのか。多くのGameFiの本質が、マイニングマシンの代わりにインタラクションでノードを走らせる「採掘」であるなら、複雑なゲーム工程やモデリングコストは不要ではないか。開発費用をすべて初期のパイとして分配するほうが、双方にとってメリットがあるという考えです。

Notの経済モデルは従来のGameFiフライホイールとは異なり、フル流通の一括ロック解除により、初期投資コストがなく、ユーザーはエアドロップを受け取った瞬間から即座に退出可能です。VC側も2〜3年間のロックアップを心配する必要がありません。持続的な「採掘ゲーム」モデルが、ミームコイン的なフル流通短期版に矮小化されたのです。また、プラットフォームによる新規ユーザー獲得と同様、シンプルな収益化メカニズムがWeb2ユーザーをWeb3に引き寄せ、エアドロップを受けて取引所で現金化する流れが、VCがこうしたプロジェクトを高く評価するもう一つの理由です。

フライホイールの本質と短期プロジェクトが今の市場に合致する理由、中後期の投資リターンに疑問

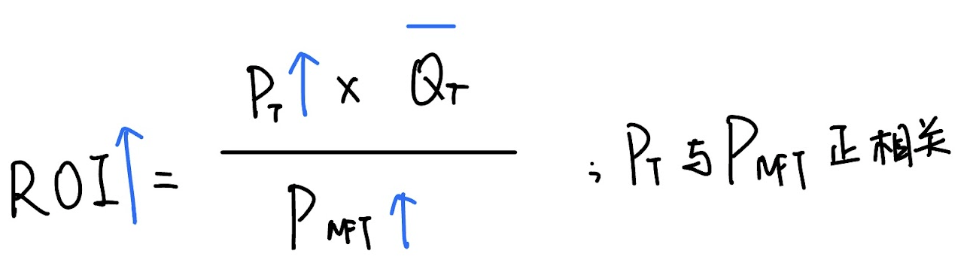

かつてのP2Eゲームには完結した経済ループがあり、そのフライホイールが回るかどうかは、プレイヤーが許容できるROI(投資利益率)を算出できるかどうかに依存していました。ROI = Net Profit / Net Spend をP2Eに当てはめると、将来得られる報酬の価値(採掘トークンの価値)/NFTコスト(マイニングマシンのコスト)となります。P2Eゲームにおける参加者の収益計算式は次の通りです。

ROI = 将来の報酬価値 / NFT取得コスト

摩耗や電気代は一旦無視し、算出されたROIが大きいほどプレイヤーのインセンティブは高まります。ROIを大きくするには、以下の2つのアプローチがあります。

出典: Starli, IOSG Ventures

-

アプローチ1:将来の報酬価値の増加

将来の報酬価値 = 将来の報酬数量 × 将来の報酬価格

V = P × Q

将来的に報酬価値が増えるには、報酬数量の増加(トークン報酬の増加)または報酬価格の上昇(トークン価格の上昇)が必要です。

Web3経済圏では、ほぼすべてのトークン発行量は収束曲線を描いており、ビットコインの半減期のように時間とともに発行量は減少し、採掘難易度は上昇します。より高価なマシン(希少NFT)は報酬数量が多いかもしれませんが、それは追加コストも意味します。したがって、マシンの品質を変えない限り、報酬数量の増加は非現実的です。

したがって、最も可能性が高いのは将来の報酬価格の上昇、つまり採掘されたコインの価格が安定的に上昇することです。セカンダリ市場に十分な買い需要があり、供給過多にならず、買板がすべての売板を吸収しながらさらに上昇していく状態であれば、ROIの分子を拡大できます。

-

アプローチ2:NFTコストの低下

ROIの分母が小さくなれば、自然とROIは大きくなります。つまり、NFT(マイニングマシン)の取得コストが下がることです。プロジェクトのトークンで取引されるNFT価格が下がる要因は、需要の減少や供給の増加、あるいはそのトークン自体の価値(交換手段・価値尺度)の下落です。外部要因によってNFT価格が下がります。

需要の減少は、ゲームの収益性が弱まったため、プレイヤーが他のROIの高いゲームに移行したことを意味します。ETHやSOLなどの主要通貨で決済される場合、市場の影響で主流コイン価格が下落すれば、アルトコインも好調にはなりません。したがって、NFT価格とトークン価格は正の相関関係にあります。つまり、分子の増加と分母の減少は同時に成立せず、むしろ相互に影響し合う関係にあります。

つまり、ROIを大きくする最も現実的な方法は、将来の報酬価格の上昇を期待することです。NFT価格もそれに連動して上昇しますが、上昇幅はトークン価格の上昇幅以下または同等であれば、ROIは維持または緩やかに上昇し、プレイヤーを継続的に励ますことができます。この場合、ポンジスキーム的な新規資金が外部からの増幅器として機能し、バブル相場で価格が上昇するときにのみ、P2Eゲームのフライホイールが回ります。ROIが安定または緩やかに上昇すれば、プレイヤーは得た利益を再投資し、雪だるま式に成長させ、注入額が引き出し額を上回ります。Axie Infinityは、このフライホイールモデルで最も成功した例です。

出典: Starli, IOSG Ventures

出典: Starli, IOSG Ventures

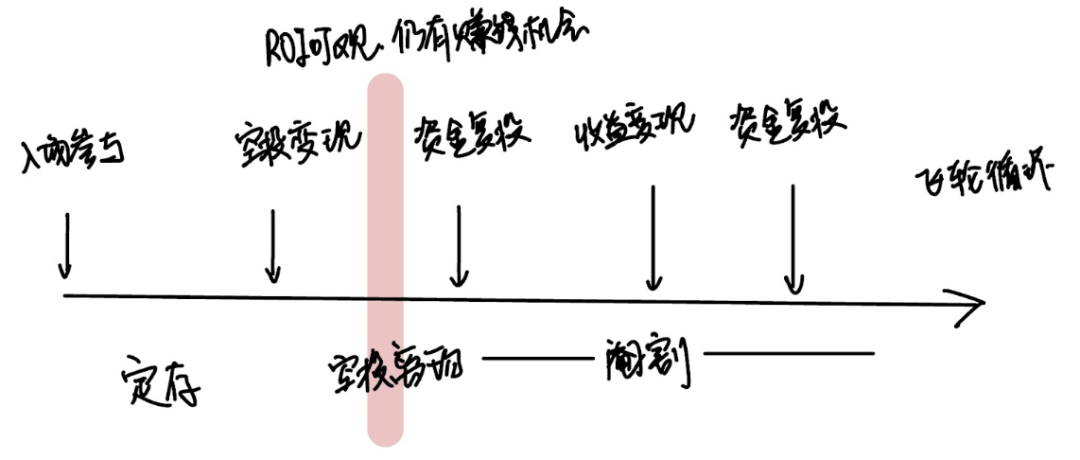

しかし、今回のサイクルのゲームを見ると、多くのプロジェクトが上場前の短期的なFOMO(恐怖による購入)に限られ、FG(初回上場)後は一晩で谷底に陥っています。エアドロップで解放されたすべてのトークンが売り圧となり、現金化後に次のプロジェクトを探すだけです。継続的なROIもなく、再投資やフライホイールループもないため、短期的な一発勝負に終始しています。P2Eという言葉は聞かれず、P2A(Play-to-Airdrop)が静かに流行っています。これはゲームに「使い捨て」というラベルを貼るもので、毛刈り(空投狩り)の目的は上場時にエアドロップを売却して利確することであり、そのゲームエコシステム内で「稼ぐ」機会を継続的に探すことではありません。時代は違えど売却行為は同じですが、現在の弱いセカンダリ市場、死んでいるアルトコイン相場では、価格がフライホイールに乗らず、強力なマーケットメーカーもいないため、多くのゲームのフライホイール効果や収益性が強制的に削がれ、永続的なゲームが一発勝負に矮小化されています。CatizenやHamsterのTGE後のパフォーマンスを見ても、あらかじめ短期設計された経済モデルであり、後続のフライホイールを回す必要もなく、価格操作の必要もないことが裏付けられます。このようなプロジェクトにおいて、中後期のトークン資金調達が収益性のある取引かどうかは、依然として疑問です。

フライホイールループには洗練された経済モデルとコスト投入が必要ですが、短期プロジェクトは「エアドロップの期待」だけで成立します。上場後、任務は完了し、その後の経済モデルは切り捨てられます。「エアドロップ期待」は、一次市場と二次市場の流動性差益を稼ぐことです。こうした短期プロジェクトは、経済体への再投資が行われるまでの期間、別の形の定期預金と見なせます。プレイヤーはNFTやパスカードのコストとトラフィックを元本として投入し、資金の滞留期間に対するリターンとして、上場後のエアドロップ収益を得て退出します。

このようなプロジェクトは、クロスサイクルの運用時間や不確かな経済ループを必要とせず、市場環境やFOMO感情に完全に依存しません。短く華やかなライフサイクル、フル流通ロック解除方式により、VCもロックアップの悩みから解放され、早期退出が可能になります。景気循環が芳しくない現在、こうした短期プロジェクトはVCにとってリスク回避的な防御的投資選択に近づいています。

ユーザーの長期的定着能力に疑問

Not、Catizen、Hamster、DogsなどはいずれもBinanceなどの取引所に大きな新規ユーザー流入をもたらしました。しかし、実際にエコシステム内や取引所に長期的に定着したユーザーはどれくらいいるでしょうか。新規ユーザーの価値は、VCの期待や投資に見合うものだったのでしょうか。

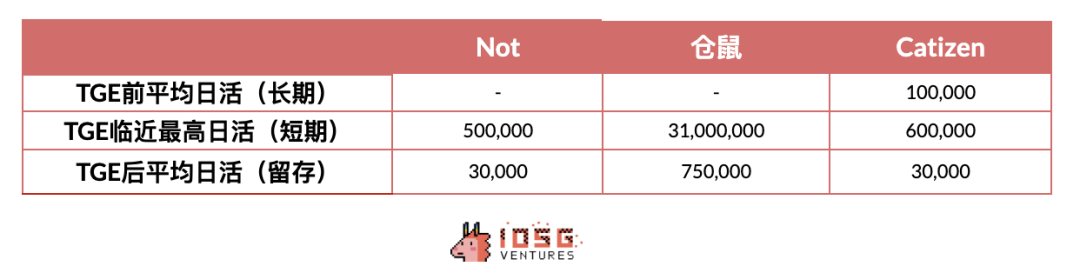

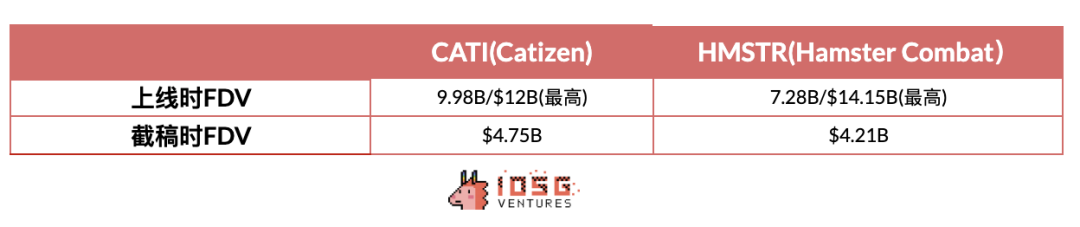

出典: IOSG Ventures

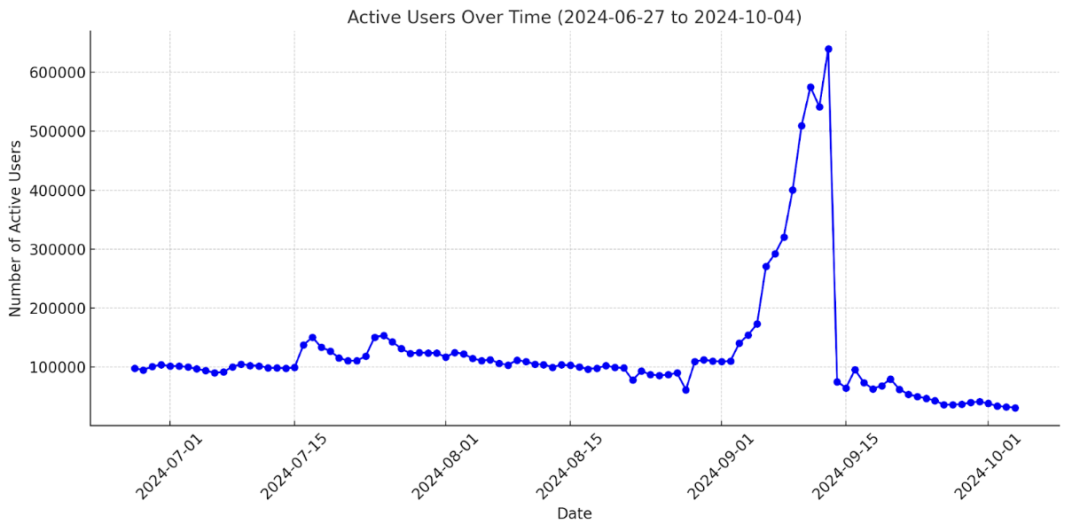

Catizenを見てみましょう。Tonエコシステムで最も話題になったミニゲームの一つですが、発行前の64万アクティブユーザーが1日で7万にまで減少し、その後の定着データはさらに低迷しています。長期ユーザーの視点では、ゲーム内容に変化がないにもかかわらず、エアドロップ期待がなくなった途端、90%以上のユーザーが直ちに離脱し、最終的に定着したのは約3万人程度です。このようなユーザー定着率は投資家の期待に届いているのか、あるいは新規獲得の目的を果たしていると言えるのでしょうか。エアドロップを受け取ったユーザーが取引所に流入し、即時的なユーザー増加をもたらしても、エアドロップ売却後に彼らがCatizenを捨てるように、製品自体がウイルスキャンペーンと化し、新規獲得を目的とした短期プロジェクトであっても、本当に定着したユーザーがエコシステムや取引所の期待に応え、投資に見合う価値を生み出しているのかは、依然として疑問です。

2.3 現象3:トップVCがカジノに参入し手数料収益を狙うも、トークン発行期待や価値捕獲に欠ける

「インフラプロジェクトや二次取引はマクロ市場と密接に関連しており、市場が強気のときには、資金は各ホットスポットの上昇相場に参加しようと市場内に留まりやすい。しかし、二次市場に強い売買意欲がない環境では、カジノやpump.funのPvP(プレイヤー対プレイヤー)による手数料収益やハウスエッジの獲得が、VCにとってより安全で保守的な防御的選択となる。しかし、新規ユーザーの獲得源はどこか、プラットフォームやツールはトークン発行の期待に欠け、手数料収益がGameFiプロジェクトの投資リターンを下回る可能性も考慮する必要がある。」

複数のカジノ(casino)プロジェクトが台頭し、2024年のGameFi関連高額資金調達の15%を占めています。この高速のCrypto世界において、ミームやpump.funが合理的に受け入れられている今、ギャンブルゲームが以前のように控えめにGameFiの外衣をまとわず、堂々と登場するようになったのです。

今年2月12日、Polychain Capitalが主導し、Hack VC、Folius Venturesなどが参加したMonkey Tiltは、大手ファンドが支援するスポーツベッティングサイト兼オンラインカジノを提供しています。3月24日にDragonfly Capitalが主導し、a16zなど大手VCが1300万ドルを出資したMyprizeはさらに大胆で、ホームページに魅力的なディーラーによるライブ配信オプションを明確に掲載しています。

出典: Myprize

pump.fun、カジノプラットフォームの手数料・キャッシュフロー収益の構造

市場が冷え込み、不安定な時期、大統領選の結果が未定、米国の利下げが延期され続け市場期待を消耗させる「ゴミ時間」において、今年のBOME(Book of MEME)のような神コインや100倍、10000倍コインの出現という二重の刺激により、人々の賭博心が大きく喚起され、より多くの資金がチェーン上やpump.funに流れ込み、「次の金の子犬」を探そうとしています。pump.funの登場時期も、Solanaが上昇後に持続的にレンジ相場に入った時期と一致しています。

Web3における最大のカジノは何でしょうか?おそらく多くの人が答えを持っているでしょう。Binance、OKXといったトップ取引所の125倍レバレッジのペリペットゥアル・フューチャーズ(永続契約)、中小取引所の200倍、300倍レバレッジです。A株の1日最大変動10%、創業板20%と比べ、T+0かつ価格制限なしのトークンに100倍レバレッジをかけると、1%未満の価格変動で全資金を失う可能性があります。

価格の上昇・下降どちらにもロング・ショートで参加でき、本質的には超短期契約はエントリーからエグジットまでの間に価格が上がるか下がるかを賭けるものです。5倍から300倍の賠率を自由に設定できます。取引所は取引手数料、ポジション保有料、強制決済(ロスカット)料などで莫大な利益を得ています。同様に、カジノも通常、手数料(rake)やハウスエッジで利益を得ます。

インフラプロジェクトや二次取引はマクロ経済環境と密接に関連しており、大局が明るく、市場が上昇するときは、資金は各ホットスポットの大幅な上昇相場に参加しようとするため、リターンが大きく、リスクも比較的低いです。しかし、現在のように市場が不安定な際には、資金はカジノやPvPに向かい、高レバレッジで現在の状況では達成できないリターンを狙います。高レバレッジは上昇を拡大するだけでなく、下落も拡大します。市場がV字を描き左右に振れる現状では、取引所やプラットフォームが得る手数料収益は、片方向相場のときよりもむしろより安定しているかもしれません。

市場が不安定でユーザーの賭博心が高まる中、資金と注目はカジノやPvPに向かっています。カジノやツール製品が得る手数料収益は、需要があり、成長性もある安定収入となり、手数料収益という防御的投資論理に合致します。しかし、カジノやプラットフォームの手数料収益にはいくつかの問題もあります。

トークン発行期待と価値捕獲の欠如

pumpのようなプラットフォームプロジェクトは、現象級の存在になり、取引高で巨額の収益を得ても、依然としてトークン発行の期待がありません。トークン自体の観点から、エコシステム内での必要性・実用性、あるいは規制の観点から、トークンを発行しなければ証券化によるSECの監視対象になるリスクもありません。同様のカジノやプラットフォームは真のトークン発行期待に欠けています。

他方、トークン発行期待がない前提では、手数料収益やカジノの論理は横ばい・レンジ相場に適しており、将来のホットスポットを予測できません。手数料収益はチェーン上のミームやギャンブルカテゴリの熱狂と活性に依存しており、需要を満たす中間ツールであって、需要そのものではありません。真の自立的な価値捕獲に欠けています。最近のpump.funが大規模にSOLを売却して現金化していることも示唆的です(9月29日時点で、約6000万ドル相当のSolanaトークンを売却、総収入の約半分)。トークン発行期待と価値捕獲がなければ、pump.funは$SOLの繁栄に依存しつつ、市場に大きな売り圧をかけているのです。

pump.funがSolanaエコシステムにもたらすポジティブな影響は明らかです。取引活発化、ミームサマーで引き寄せられた新規ユーザー、$SOLに対する安定需要と買い板、価格上昇後に追加で流入する購買意欲、ミームプレイヤーが徐々に$SOLの長期保有者・エコシステム支持者に進化し、エコシステム全体の繁栄とプレミアムの向上を促進します。しかし、問題も共存します。「民から取り、民に売る」構造で、$SOLを手数料として受け取り、それを市場に売り出すのです。売却総額が総収入に近づくほど、pump.fun自体がsolana価格に与える影響はニュートラル、安定化装置のようになり、場合によってはネガティブプレミアム(売り板のみ、買い板なし)になる可能性もあります。成長期にはpump.funのSolanaエコシステムへのポジティブな影響は非常に強く、幾何学的成長を遂げる可能性があります。しかし、成熟期に入りプラトーに達した場合、固定的な売り圧(手数料収入として)が残り、ポジティブな影響が小さくなるため、より大きな売り圧が現れる可能性があります。

まとめると、同種のギャンブルプラットフォームのパフォーマンスは、真に価値捕獲を行うGameFiプロジェクトに劣ると予想されます。さらに、多くのVCの投資リターンは手数料の分配に依存しており、株式退出が現実的ではなく、トークン発行期待も乏しいため、次の買収・合併による退出を待つしかなく、退出期間は長く困難です。

3. 結論:カジノやプラットフォームはGameFiに遅れを取る可能性、短期プロジェクトの定着率悪化、過去の防御的投資に対して慎重な姿勢

既存ユーザーを新しいゲームに誘導するか、ユーザー基数を利用して新たなWeb3ユーザーを創出するかに関わらず、ゲームプラットフォームの主な役割と価値の方向性の一つは、新規ユーザー獲得チャネルとして進化しているようです。しかし、こうしたプラットフォームに依存し、短期プロジェクトでユーザー変換を真の価値とするプロジェクトについては、ユーザーの長期的定着率が、時間とデータによってまだ証明されていません。トークン発行期待と価値捕獲が欠けるギャンブルプラットフォームは、好況期には真に価値を捕獲し、PMF(Product-Market Fit)を達成したGameFiプロジェクトに遅れを取る可能性があります。私たちは、これまでの市場における防御的投資に対して慎重な姿勢を持ち続けており、現段階ではまだコンセンサスが形成されておらず、少数派が投資する製品や高品質なゲームを探求することをより望んでいます。こうしたゲームはその品質ゆえに、将来の支払い意欲をより高い定着率、より高いゲーム内消費、オンチェーン活性に変換でき、最終的にはトークンのより高い価値につながるでしょう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News