独自運営するブロックチェーンの運用には、いったいいくらかかるのか?

TechFlow厳選深潮セレクト

独自運営するブロックチェーンの運用には、いったいいくらかかるのか?

Web2の創業者たちは、チェーン上での操作コストが大幅に低下しているとはいえ、自らのブロックチェーンを立ち上げるかどうかを決定する前に、徹底した費用対効果分析を行う必要がある。

翻訳:TechFlow

過去1年間、技術の進歩、独自の市場参入戦略の開発、特定ユースケースへの注力、強固なコミュニティ参加により、新規Layer 2(L2)ソリューションの導入が顕著に増加した。この発展は非常に前向きであるものの、依然としてこれらのブロックチェーンをよりコスト効率の高い方法でスケーリングする方法が主要な課題となっている。アプリケーションチェーン(appchain)の運営は、モジュラー型インフラスタックにおけるさまざまな対策を通じてブロックチェーンの運用コストを管理できるため、重要な解決策の一つとなっている。

イーサリアムなどのL1における特定の取り組みが既にブロックチェーン上の取引コストを大幅に削減している一方で、主要なロールアップやインフラプロバイダーも、さらにスケーラビリティを高め、現時点でオンチェーン実行ではコストがかかりすぎるユースケースの実現に向けて積極的に取り組んでいる。

こうした発展は以下の3つの側面から分類・分析できる:a)L1の取り組み、b)L2の取り組み、c)モジュラー型インフラの取り組み。これらすべてが、オンチェーン取引の参入障壁を有意義に低下させている。

最近、EIP 1559や4844(Dencunアップグレード)といったイーサリアムのアップデートがコスト削減とスケーラビリティ向上に寄与している。

まずL1の取り組みについて見ていく。これはEIP 1559やEIP 4844(Dencunアップグレード)を通じて、イーサリアム上での取引コストを合理化している。EIP 1559は「基本料金+チップ(優先料金)」という概念と、ネットワーク混雑に基づく動的価格設定メカニズムを導入し、ユーザーが自身の優先順位やネットワーク状況に応じてコストを見積もり、取引を行うためのより良い仕組みを提供している。一方、EIP 4844はBlobs(バイナリーラージオブジェクト)という新しい取引タイプを導入することで、L2に対して極めて安価なデータ保存手段を提供している。これにより、L2はL1上で決済を行う際に高価なcallDataではなく、Blobs内にデータを保存できるようになった。

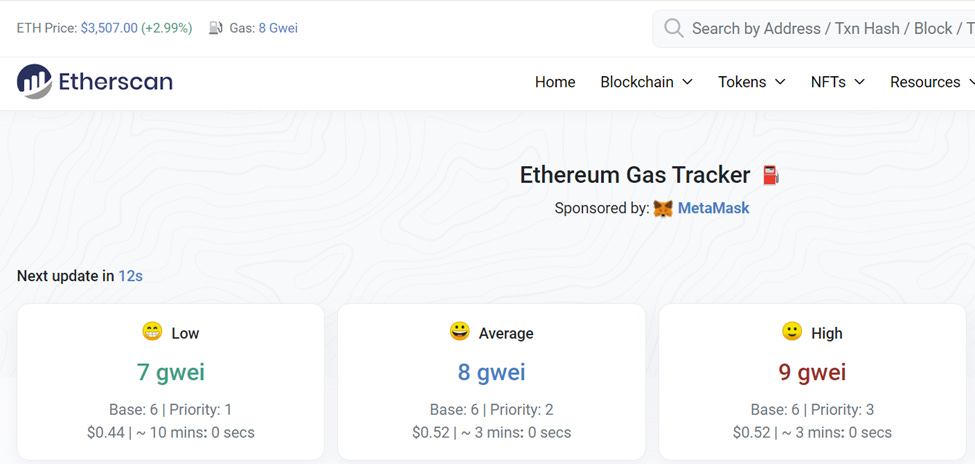

図1:7月19日の平均ガス価格(基本料金+優先料金)は8gwei。出典:Etherscan

Blobsの導入により、取引コストは大幅に削減された。これは、1バイトあたりのストレージコストが下がったことに加え、各ブロックの容量が拡大されたためである。Blobsはイーサリアムの通常取引とガスを競合せず、永久保存もされず、約18日後にブロックチェーンから削除される。

Blobは4096個のフィールド要素(各32バイト)で構成され、1ブロックあたり最大16個のBlobを含むことができるため、最大で約2MB(4096 × 32バイト × 16Blob/ブロック)の追加容量を提供する。現在の容量は0.8MB(3Blob/ブロック)から始まり、今後の複数回のネットワークアップグレードを通じて最終的に6Blob/ブロックまで拡張される予定である。

従来のcallDataの履歴基準である2〜10KB/ブロックと比較すると、EIP 4844により理論上最大で384倍の成長が可能となる。

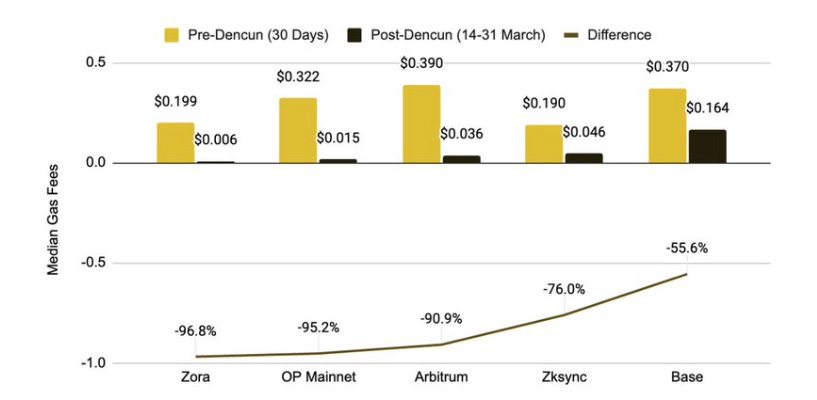

実際に、多くのL2ではEIP 4844導入後、手数料が90%以上削減されている(図2参照)。しかし、これらのアップグレードだけでは、イーサリアムのさらなるスケーラビリティ達成には不十分である。数千ものロールアップが存在する世界において、オンチェーン採用が大規模に進むにつれてストレージ需要が増加すれば、取引コストが再び急騰する可能性がある。

図2:EIP 4844導入後の主要L2ネットワークにおける中央値ガス料金の減少。出典:Binance

L2が実行をオフチェーンに移してコストを下げつつセキュリティを維持する中、オープンソースフレームワークや収益共有モデルといった業界全体の取り組みが、激しい「L2スタック戦争」を形成している。

前回のサイクルでは、ロールアップは実行をメインチェーン外に移すことでオンチェーン操作のコストを大幅に削減しつつ、各種証明を用いてメインチェーンから安全性を得ることを目指していた。Optimistic Rollupでは、単一の正直なエンティティが「詐欺証明(fraud proof)」を提出し、不正な行動を取るソーターを特定することで報酬を得られる。一方、ZK(ゼロ知識)ロールアップはゼロ知識証明を用いてL2チェーンの正当な更新を検証する。

ロールアップオペレーターは以下のような複数のタスクを遂行する必要がある:

-

ソート:エンドユーザーの取引を順序付け、グループ化し、そのグループを定期的にL1に提出する。

-

実行:操作を保存・実行し、ロールアップのステートを更新する。

-

提案:ロールアップのステートルートを定期的にL1に更新する。これはブロックチェーンの非信頼性を保ち、誰もが検証可能にするために極めて重要である。

-

ステートルートのチャレンジ:ステートルートの不正を証明し、L1上でステートルートに異議を唱える(Optimistic Rollupのみ)。

-

証明:ロールアップからL1への各ステートルート更新に対して検証証明を生成する(ZK Rollupのみ)。

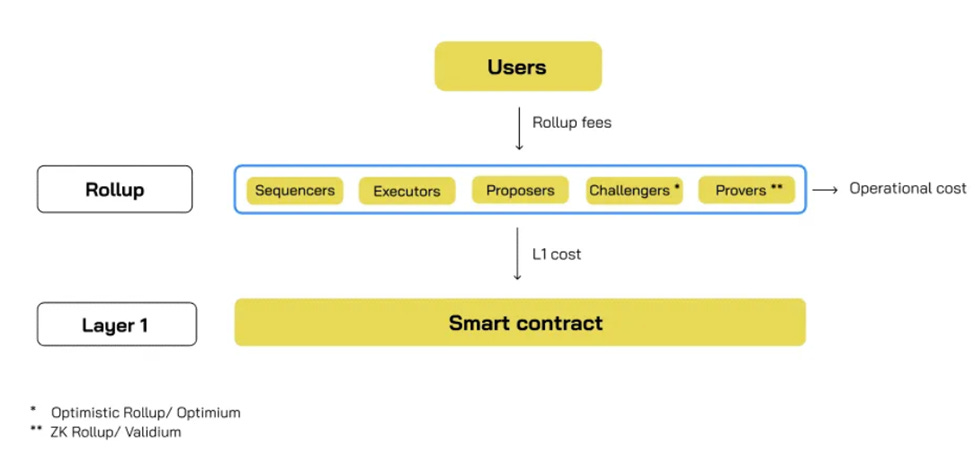

彼らの収益源は、ユーザーが支払う取引手数料(ソータ収益)および潜在的なMEV(マイニング賦存価値)の抽出にある。ただし、現時点ではMEVの抽出は戦略として広く採用されていない。コストは主にL2の運用コストと、L1におけるデータ可用性および決済コストにかかる(図3参照)。自らのチェーンを立ち上げたい組織は、理想的には、見込まれる取引手数料が計画されたコストを上回ると判断した場合にのみそれを実行するべきである。

図3:ロールアップのビジネスモデル。出典:Exploring Rollup Ecosystem

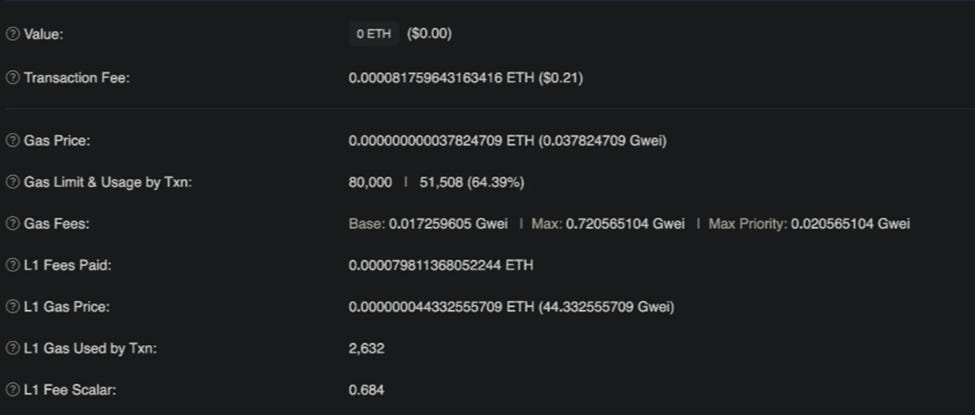

イーサリアムなどのベースレイヤーでは、ほとんどのノードがチェーンの同期と検証を行う必要があるため、計算とストレージに対して高い料金が課される。しかしロールアップでは、たった1つの正直なエンティティがチェーンを検証できれば、それが安全であると見なされる。そのため、ロールアップは計算・ストレージに対しては低い料金を設定するが、取引をバッチ化してL1に提出する行為に対しては高い料金をかける。そのため、EIP 4844導入以前は、L1のコストがL2のコスト構造の最大98%を占めていた(図4参照)。

図4:EIP 4844導入前のOptimism上での典型的な取引の料金内訳。出典:Biconomy

基礎層の最適化に加えて、L2はさらなるコスト削減を推進しており、これが冒頭で述べたLayer 2の取り組みである。これらは主に二つのカテゴリに分けられる――業界横断型または企業別アプローチである。

業界横断型の取り組みとは、L2技術スタック(ロールアップフレームワーク)をオープンソース化することで、新規プレイヤーが独自のチェーンを構築できるようにすることである。この流れは、Optimistic RollupがOP StackとArbitrum Orbitをリリースしたことによって先導されたが、Polygon (Polygon CDK)、ZK Sync (ZK Stack)、Starkware (Madara Stack) といった他の成熟L2も、独自技術のオープンソース化を通じて大規模な採用を促進している。

企業別アプローチの取り組みとは、これらのチェーンが直接的な収益/利益共有モデル、あるいはエコシステム拡大による間接的な効果を通じて自らのトークンに価値を蓄積させようとする試みである。OptimismのSuperchainビジョン、Arbitrumの拡張プログラム、Polygonの集約レイヤー、ZK Syncのエラスティックチェーンなどがその例である。これらの計画の詳細は異なるが、共通するテーマとして、相互接続性の高いネットワークを構築し、相互運用性の強化やマルチロールアップ間の通信を実現することが挙げられる。また、データ可用性、共有ブリッジ、集約証明(ZKチェーンのみ)といったキーインフラを共有レイヤーとして提供することで、資本効率も向上させる。これにより、現在のイーサリアムエコシステムにおける流動性の分散やロールアップ間の相互運用性不足の問題を解決する。同時に、各チェーンはブロックタイム、抽出周期、最終性、トークン利用、ガス制限などのパラメータに応じて独自のカスタマイズを維持できるため、他アプリケーションの影響による高ガスコストや遅延といったパブリックチェーンの欠点を回避できる。

こうした独立エコシステムは成長と採用に注力しているが、すでにOptimismやArbitrumといった成熟プレイヤーは黒字化を始めている。

Optimismは、Superchainに参加したいプロジェクトに対して、総ソータ収益の2.5%、またはソータ収益からL1の決済・データ可用性コストを差し引いた「ソータ利益」の15%を徴収している。Arbitrumは、自社スタックを使ってL2を立ち上げるプロジェクトに対して、ソータ利益の10%を徴収している。一方、Polygon CDKやZK StackなどのZKロールアップスタックは現在無料で利用できるが、将来的に成長・注目を集めれば、持続可能な経済モデルを導入する可能性がある。

正式な「L2スタック戦争」は既に始まっており、各エコシステムは独自の戦略で重要なプロジェクトの獲得を競っている(図5参照)。OptimismはSuperchain構築者に対して2200万ドルの助成金を提供し、使用実績や参加度に応じたリトロアクティブエアドロップも実施している。ZK Syncも同額の2200万ドルを投入し、LensをPolygonから自社スタックへ誘致しようとしている。Arbitrumは誰でもスタックを無料で利用できるが、条件としてArbitrum上にL3チェーン(L2を決済レイヤーとするチェーン)を立ち上げることを求めている。これは、L3の活動増加から得られる将来の決済コスト収益を見込んでの戦略である。

図5:L2スタックを使用するプロジェクトのエコシステム別分布

RaaSおよび代替的な決済・データ可用性ソリューションがブロックチェーンのコスト構造を再定義しており、今後のモジュラー型インフラの革新によりさらなる節約が期待される。

こうした技術スタックの支援があるにもかかわらず、ブロックチェーンの運営には依然として多大な運用負担、人的資源、専門知識、および資金が必要である。エンドユーザーをオンチェーンに惹きつけたい開発者は、インフラの運用・保守に時間を取られたくなく、コア事業に集中したいと考えている。

この課題に対応して、RaaS(Rollup as a Service)プロバイダーが急速に増加している。彼らは前述の成熟L2フレームワーク/スタックを活用し、開発者がチェーン運営の複雑さから解放されるよう支援している。提供サービスには、ノード運営、ソフトウェア更新、インフラ管理に加え、ソート、インデックス、分析ツールなども含まれる。RaaSプロバイダーは市場シェア争いにおいて異なる戦略を取っており、OptimismやArbitrumといった特定L2エコシステムに連携するものもあれば、すべてのエコシステムに対応するフレームワーク非依存型も存在する。ConduitやNexus NetworkはOptimistic Rollup(OptimismやArbitrum)に特化している一方、Truezk、Karnot、SlushはZKチェーンに注力している。一方、Caldera、Zeeve、Alt Layer、GelatoはOptimisticおよびZKロールアップ双方に統合されたサービスを提供している。

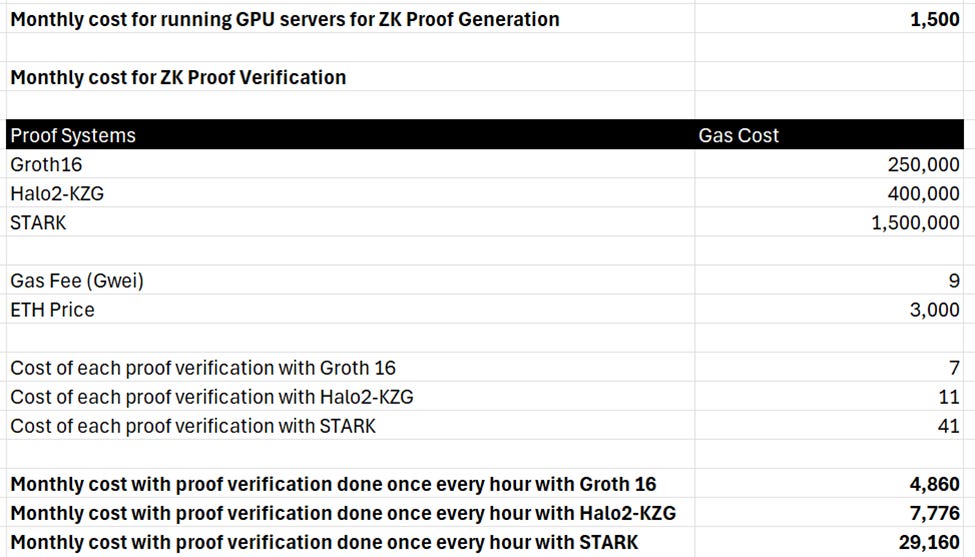

こうしたプロバイダーの典型的なビジネスモデルは、固定費とソータ利益の一部徴収の組み合わせである。Optimistic Rollupの月額サブスクリプション料金は通常3,000~4,000米ドルだが、ZK RollupはZK証明生成に必要な高負荷な計算と極めて高い証明検証コストのため、費用が2倍以上になり、9,500~14,000米ドルになる(詳細は図6参照)。さらに、ソータ利益の3~5%を徴収することで、RaaSプロバイダーとロールアップ間のインセンティブを一致させ、チェーンの成長に伴って経済的利益を得られるようにしている。

Calderaは異なるモデルを模索しており、Metalayerビジョンでは固定費なし、変動的なソータ利益の2%のみを徴収する。これはOptimisticおよびZKスタックでCalderaを利用することで、チェーン間の相互運用性を実現することを目指している。

図6:ZK証明検証のコスト。出典:Nebra

業界のダイナミックな特性や特にZK分野でのチームの努力により、RaaSプロバイダーのサブスクリプション料金はさらに低下する可能性がある。また、強力な消費者向けWeb3ビジネスがまだ少ないため、大規模な消費者アプリはインフラプロバイダーとより有利な収益共有契約を交渉でき、初期の価格設定はアプリごとに均一ではない可能性がある。

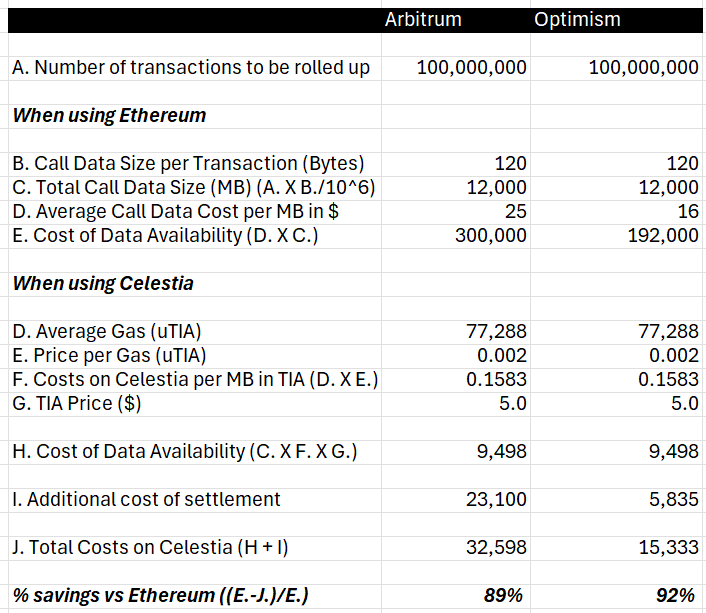

前述のように、ロールアップ最大の支出はデータ可用性と決済にかかるL1コストである。1億件の取引を処理する標準的なロールアップでは、月間L1コストが最大25,000米ドルに達する可能性があり、これはL1決済をエコシステム内で最大規模または最も頻繁に使用されるチェーンにしか現実的でないことを意味する。このため、代替的な決済およびデータ可用性ソリューションに対する需要が高まり、これらのレイヤーに特化したプレイヤーがコストとパフォーマンスの最適化を進めている。データ可用性に関しては、Celestia、Near、EigenDAがイーサリアムの代替案として存在する。また、前述の成熟L2はロールアップの決済レイヤーとなり得るL3として機能することを目指しており、こうしたプレイヤーはロールアップの決済およびデータ可用性コストを桁違いに削減している。図7は、ロールアップがイーサリアムではなくCelestiaにcallDataを送信した場合のコスト削減を概算したものである。取引量が増えるほど、コスト削減の規模は指数関数的に大きくなることに注意が必要である。

図7:Celestia利用時のロールアップコスト削減(イーサリアム比)。出典:Lenses

データ可用性コストに加えて、Celestiaは関連ブロックを追跡できるようイーサリアム上にポインタを発行する必要があり、これが追加の決済コストとなる。これにより、Celestia上に発行されたデータの並び順と完全性が保証される。

モジュラー型インフラスタック内では、代替データ可用性やRaaSプロバイダーといった専門化されたプレイヤーの登場が「モジュラー型インフラ計画」としてまとめられている。このカテゴリには、共有ソート(Espresso、Astria、Radius)、証明集約(Nebra、Electron)など、さらなるコスト最適化を模索する他の垂直領域も含まれる。これらは現時点では開発初期段階にあるが、業界の成熟とともにコストはさらに低下していくと予想される。

オンチェーン操作のコストは大幅に低下したものの、Web2の起業家が自らのチェーンを立ち上げる前に、徹底したコスト・ベネフィット分析を行う必要がある。

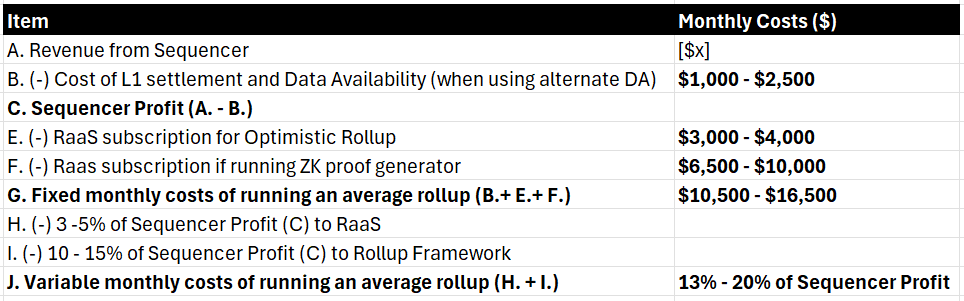

Web2の起業家は、自らのチェーンを立ち上げるコストと便益を慎重に評価する必要がある。確かにオンチェーンコストは低下しているが、それでもWeb2の基準と比べると依然高い可能性がある。チェーンの総運用コストは個々の使用量に依存するが、代替データ可用性ソリューションを使用した場合の、月間200万件の取引を処理する典型的なOptimisticまたはZKロールアップのコストを概算したものが図8である。

図8:ロールアップのコスト構造の例

業界およびチェーンレベルでの多数の最適化が行われているにもかかわらず、毎月必要な資金は、ZKロールアップで10,500~16,500米ドル、Optimisticロールアップで4,000~6,500米ドルとなる。さらに、チェーンが収益化を始めた後は、ソータ利益の最大20%を分配する必要がある。

本稿で強調された3つの主要な取り組みは、業界の普及を推進する鍵であり、最終的には分散型アプリケーションとWeb2との間のコストおよび利便性のギャップを縮小することを目的としている。開発者にとっては、エンドユーザーのニーズ、製品の優先順位、ユースケースに必要なパフォーマンス指標、および既存の市場の魅力に基づき、独立チェーンの立ち上げと既存チェーン上での構築のどちらがコスト効率的かを判断することが極めて重要である。

社会が分散型システムを好む傾向があっても、それだけではWeb3の広範な普及には不十分であるため、Web3とWeb2のインフラ間のコストとパフォーマンスの差を埋めるソリューションの構築が必要である。この課題はブロックチェーンの大規模普及における主要なボトルネックであり、この分野で革新を起こす起業家との出会いを楽しみにしている。

ZeeveのDr. Ravi、Nexus NetworkのMayank、RabbleのRaghu、NumiaのRafael、KarnotのApoorv、NebraのShumo、ElectronのGarvit、LystoのYushが貴重な知見を共有し、本稿に統合してくれたことに感謝する。

Hashed Emergentは、本稿で言及された企業にすでに投資しているか、今後投資を行う可能性がある。本稿の内容は情報提供のみを目的としており、投資勧誘を意図するものではない。投資決定を行う前には、各自で十分な調査を行ってほしい。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News