Sanctumを手がかりに、Solanaの流動性ステーキングにおけるロングテール効果を考察する

TechFlow厳選深潮セレクト

Sanctumを手がかりに、Solanaの流動性ステーキングにおけるロングテール効果を考察する

Sanctumは、イーサリアムとは全く異なる独自のアプローチを通じて、Solana上のLSTの採用を推進している。

著者:Sonya Kim

翻訳:TechFlow

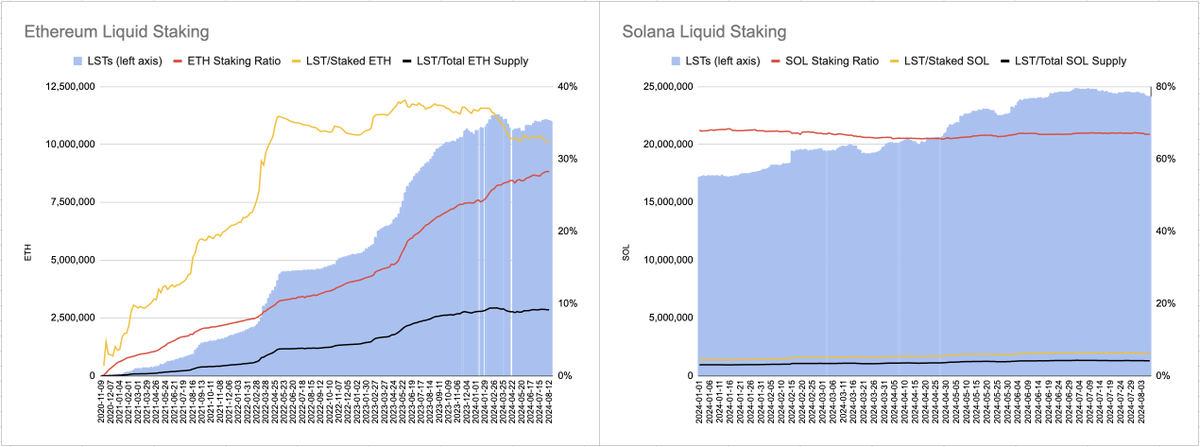

背景(Solana と Ethereum 上の LST)

Solana 上の流動性ステーキングトークン(LST)は、Ethereum 上ほど成功していません。たとえば、Lido は Solana への展開を試みましたが、ユーザーの関心が得られなかったため、2023年10月に撤退しました。Ethereum 上の LST は市場シェアが高く、すべての ETH ステーキング量の32%を占めています。また、Ethereum のステーキング比率は約28%であるため、LST は ETH 総時価総額の10%未満を占めます。一方、Solana のステーキング比率は67%と高いものの、LST の市場シェアは約6%にとどまり、SOL 総時価総額のわずか4%強です。

出典:Dune Analytics ( hildobby_、andrewhong5297、21shares)

Solana 上の LST 市場シェアが低い理由として、以下の点が考えられます:

-

Solana 上のネイティブステーキングプロセスの摩擦が小さい:Ethereum では、ステーキングおよび引き出しキューの存在により、流動性および LST が非常に価値を持つものとなっています。なぜなら、ステーキングや引き出しまでの期間が不確実だからです。一方、Solana のネイティブステーキングには約2.5日間のアクティベート/デアクティベート期間があるため、摩擦が小さく、通常のステーキングと比べて LST の利点がそれほど明確ではありません。

-

Solana の貸借市場が成熟していない:Ethereum の時価総額は Solana の3.8倍ですが、Ethereum 最大の貸借プロトコル Aave のTVL(総ロック価値)は、Solana 最大の貸借プロトコル Kamino の8.5倍です。Solana 上の貸借プロトコルが比較的未熟なため、LST を活用したレバレッジドステーキングが、Ethereum ほど広く使われていません。

Solana 上の LST

-

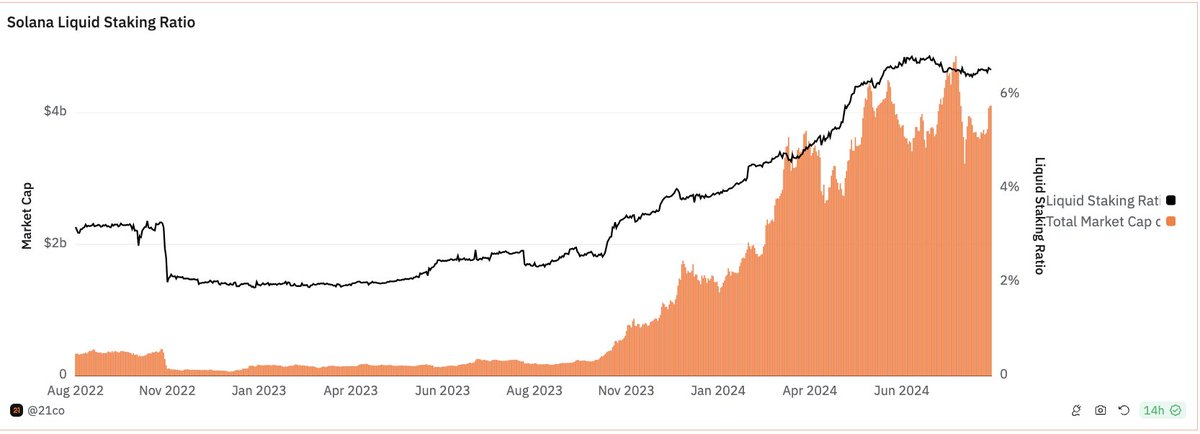

Ethereum と比較すると、Solana 上の LST は発展が遅れていますが、底辺からの成長は続いています。

-

2023年第1四半期以降、LST の市場シェアは、総ステーキング量の2%未満から現在の6.5%以上へと増加しています。

-

この成長の大部分は Jito によるもので、その市場シェアは2年前のゼロから現在のほぼ50%まで急上昇しました。一方、かつての市場リーダー mSOL(Marinade)は一部の市場シェアを失っています。

出典:Dune Analytics (21shares)

出典:Dune Analytics (21shares)

-

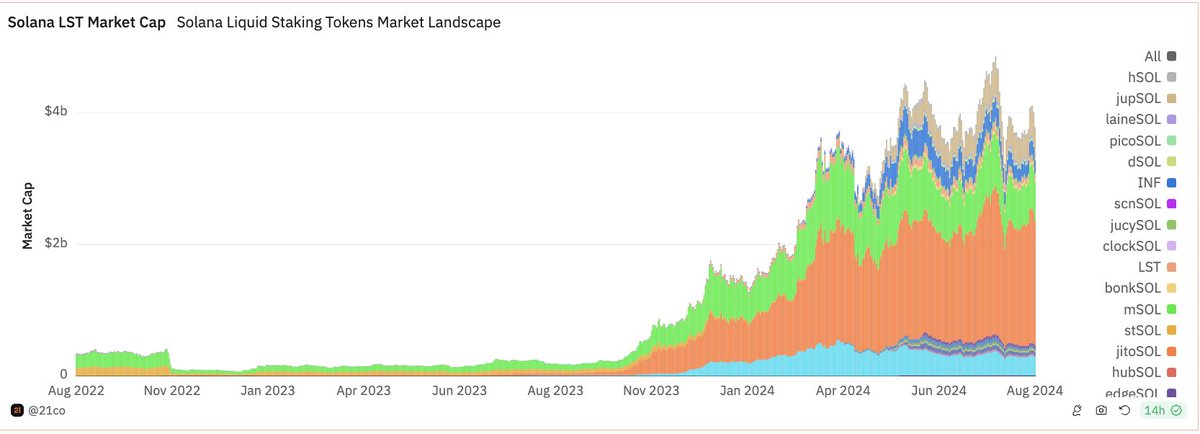

上記のチャートからは読み取りづらいですが、Sanctum は2024年第1四半期のプロトコルローンチ以来、LST 市場シェアを0から16%超まで拡大しています。Sanctum は LST の作成、取引、管理を支援する流動性ステーキングプロトコルです。

-

現在、Sanctum は Jupiter(jupSOL)、Helius(hSOL)、Bonk(bonkSOL)、dogwif(wifSOL)など、主要な Solana プロジェクトに関連した含む約20種類の LST を展開しています。今週、Binance(BNSOL)、Bybit(BBSOL)、Bitget(BGSOL)がそれぞれ Sanctum を通じて独自の SOL LST を展開する計画を発表しました。

-

DefiLlama のデータによると、Sanctum は7億ドル以上のTVLを持ち、Solana 上でトップ6のプロトコルにランクインしています。今後、主要CEXの Sanctum LST が続々と登場する中で、TVL のさらなる増加が見込まれます。なお、Binance は Ethereum 上でも第4位のステーキングプロバイダー(Lido、Coinbase、EtherFi に次ぐ)で、約4%の市場シェアを持っています。

出典:Dune Analytics (21shares)

Sanctum とは?

Sanctum は、Solana 上での LST 展開を簡素化することを目指すプロトコルです。「無限の LST 未来」、つまり数千種類の LST が存在する世界を描いています。

3つの異なる製品を通じて、Sanctum は LST が直面する流動性の課題を解決し、規模の大小を問わずあらゆる LST を他の LST や SOL と低摩擦でやり取りできるようにします。

-

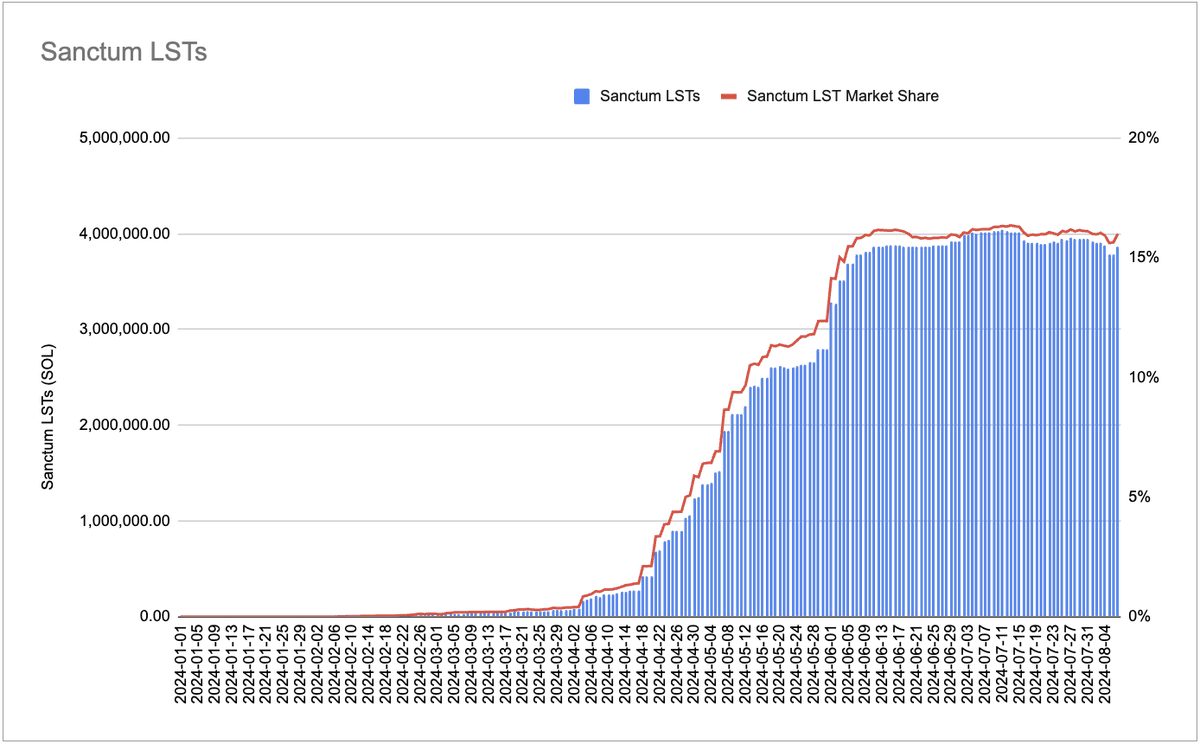

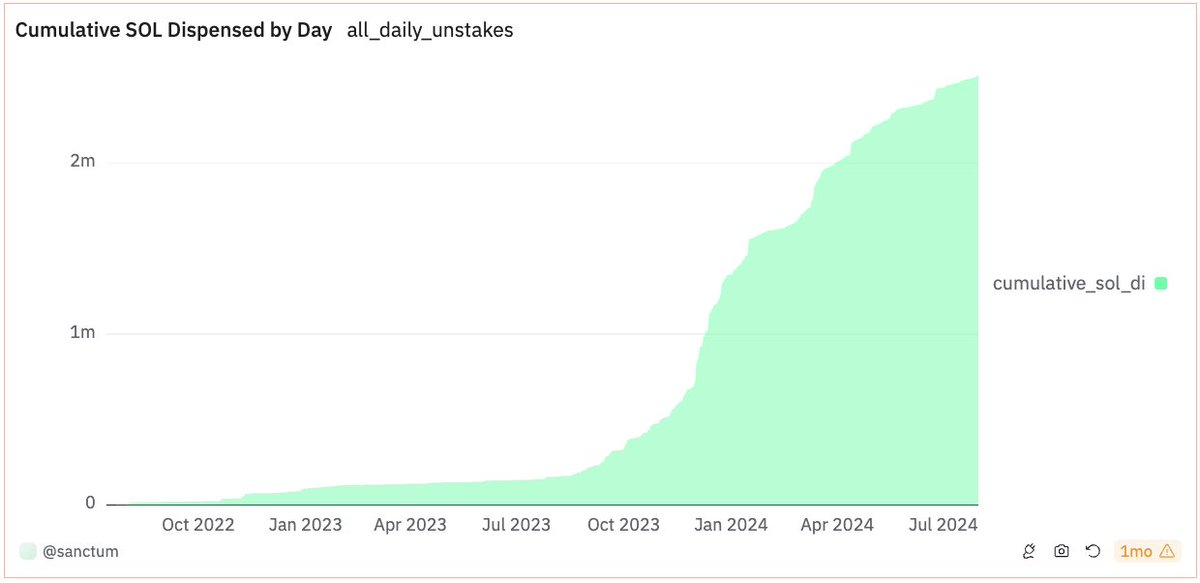

リザーブプール:これは約40万SOLのアイドル資金プールで、ユーザーが小さな手数料を支払うことでLST を即時に SOL に交換できる仕組みです。これにより、1エポックの待機期間を回避できます。DeFi プロトコルにとっては、規模の大小に関わらず任意の LST を担保として統合できる安全網となります。2022年7月以来、リザーブプールを通じてアンステークされた SOL は累計250万SOL、平均日次使用率は1%未満です。

出典:https://dune.com/sanctum/sanctum

-

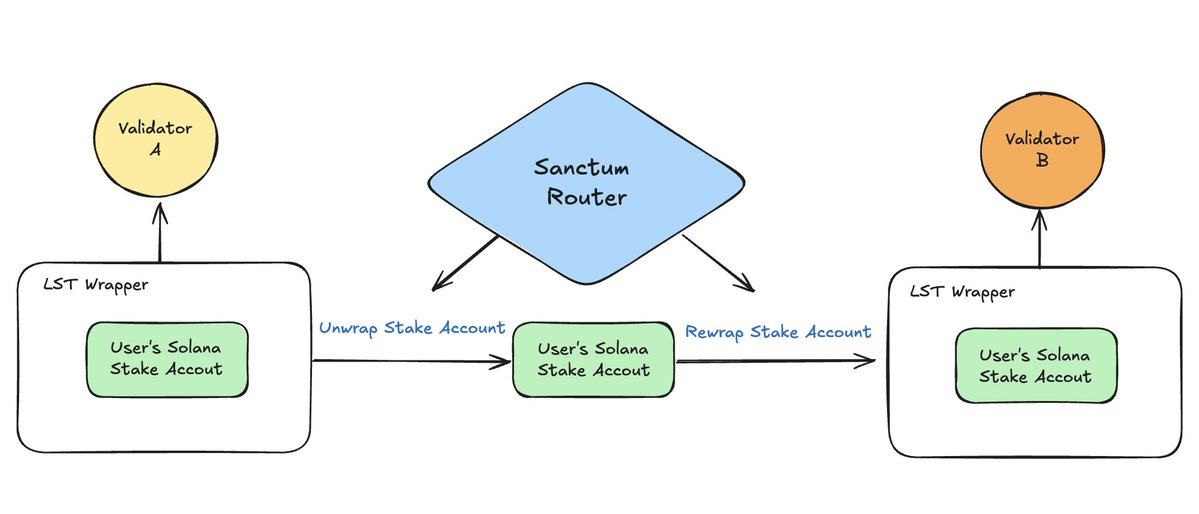

ルーター:これはゼロスリップのLST-to-LST取引を可能にするツールで、Solana のStake Account設計を利用しています。ユーザーがステーキングを行うと、Stake Account が作成され、検証者に委任されて報酬を得ます。Solana の LST は、この Stake Account をラップした SPL トークンにすぎません。バックグラウンドでは、ユーザーがある LST から別の LST に移行する際、Sanctum ルーターが自動的にアクティブな Stake Account の委任を解除・アンラップし、再ラップして新しい検証者に再委任します。このメカニズムにより、流動性プールなしでの LST 間取引が可能になります。Sanctum ルーターはすでに Jupiter に統合されています。

Solana の LST は、ユーザーのステークアカウントの流動性バージョンです。つまり、Solana 上の LST は半同質的であると言えます。

-

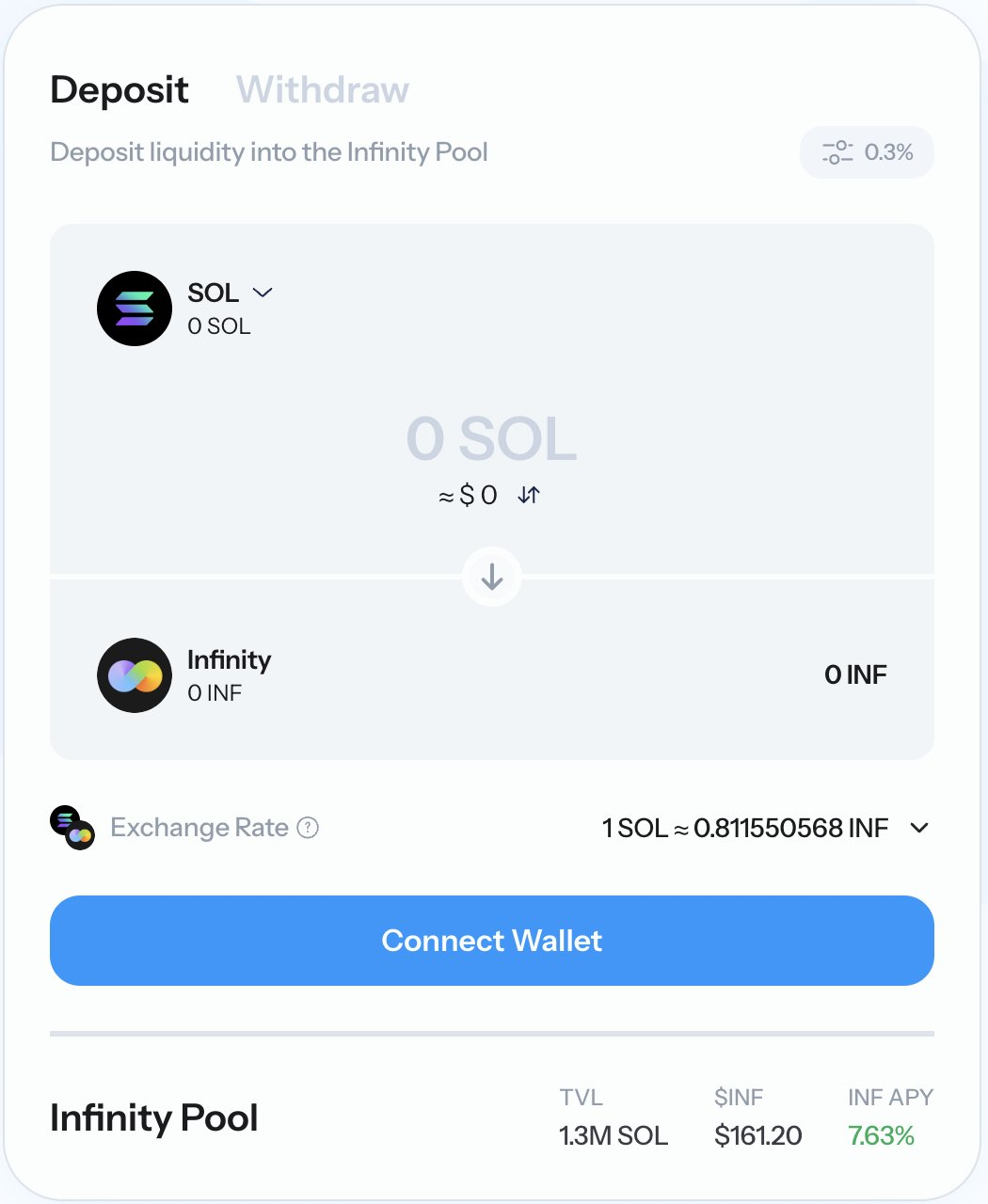

Infinity は、Sanctum が承認した LST で構成される流動性プールであり、プール内の任意のトークン間での取引を可能にします。流動性提供者は LST をプールに預け入れ、INF トークンと交換できます。INF トークン自体も LST であり、DeFi との組み合わせが可能で、基礎となる LST のステーキング報酬とプール内の取引手数料を獲得できます。現在、INF の年間利回り(APY)は7.63%で、JitoSOL の7.59%や全ネットワーク推定APYの7.34%(推定)をわずかに上回っています。

出典:Sanctum

なぜ Sanctum LST を展開するのか?

Reserve、Router、Infinity を通じて、Sanctum は統一された流動性レイヤーを構築し、ロングテールの LST に対する流動性障壁を低下させました。では、誰がなぜ Sanctum LST を展開しようとするのでしょうか?

考えられる動機は以下の通りです:

-

収益の増加:LST は、総ロック価値(TVL)またはステーキング報酬に対して手数料を設定できます。

-

ステーク加重型サービス品質 (SwQoS):SwQoS は、現在 Solana エコシステム内で議論されている反シビル攻撃メカニズムです。これはステークの重みと取引サービス品質を結びつけるものです。もし実装されれば、1%のステークを持つ検証者はリーダーに最大1%のパケットを送信でき、高ステークの検証者が取引に採用されやすくなります。このモデルは、Jupiter のような取引量の多いプロジェクトが、LST を通じてより多くのステークを蓄積し、ユーザーサービス品質を向上させるインセンティブを与えます。

-

コミュニティ、ユーザー、ファンの識別:Sanctum は現在、第二版としてSanctum Profilesを開発中で、Solana 上に「コンポーザブルなソーシャルおよびロイヤルティレイヤー」を構築することを目指しています。この構想により、個人、プロジェクト、企業を問わず、誰でもパーソナライズされた LST を展開できるようになります。これらの LST は、NFT(またはソーシャルトークン)に似ており、限定機能、報酬、サブスクリプションへのアクセス権を提供可能です。この設計空間は非常に広大です。JamesleyHanley が投稿で述べているように、ステーキング報酬を LST 発行者に還元し、保有者に特定のサービスや製品を提供する仕組みも可能です。

Sanctum ($CLOUD) のバリューアキュムレーション経路

-

現時点ではプロジェクトは初期段階にあり、主に Sanctum LST のTVL拡大に注力しています。最近の大手CEXとの提携は、DeFi および CeFi 市場における製品適合性の高さを示しています。

-

直感的には、将来のバリューアキュムレーション戦略には以下が含まれるかもしれません:1)Reserve、Router、Infinity などの流動性機能に手数料スイッチを導入してマネタイズする、および/または 2)LST に対して少量の手数料を課す。前者は LST 取引量に依存するため理論上の上限はありませんが、後者は Sanctum LST の総TVLに依存するため、SOL 時価総額に制限されます。

-

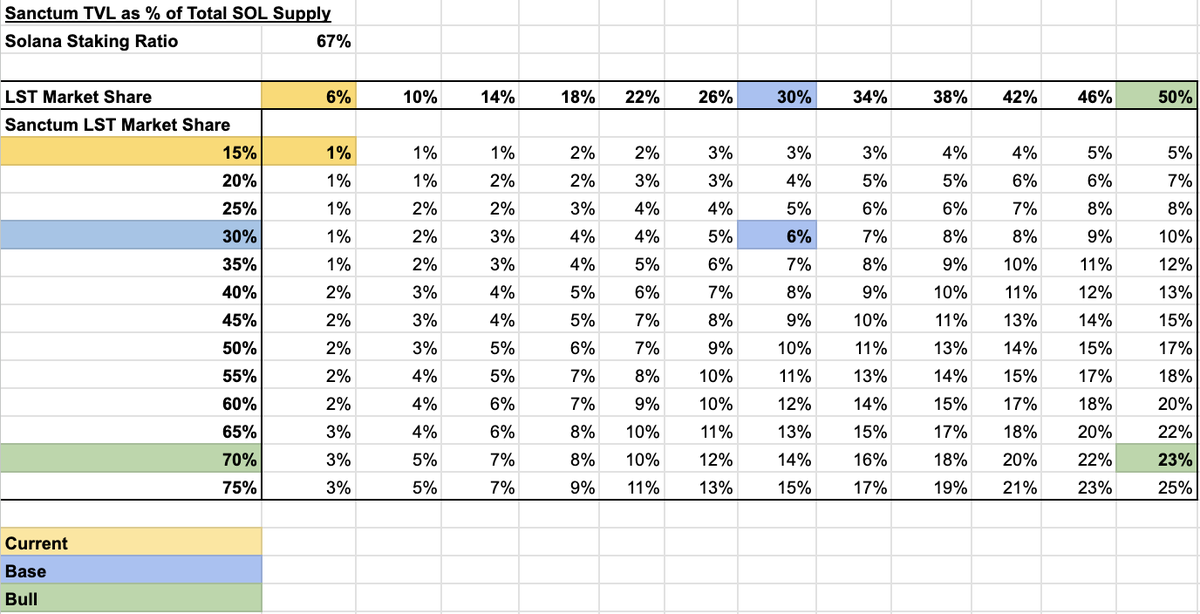

TVL モデル:もし Solana 上の LST 市場シェアが Ethereum 水準に達し、かつ Sanctum LST の市場シェアが Lido 水準に達すれば、Sanctum のTVLは現在のSOL供給量の1%から6%へと拡大、つまり6倍の成長が可能です。V2のパーソナライズドLSTがソーシャルおよびロイヤルティレイヤーとしてさらに広く受け入れられれば、潜在的な価値創出余地はさらに大きくなるでしょう。

-

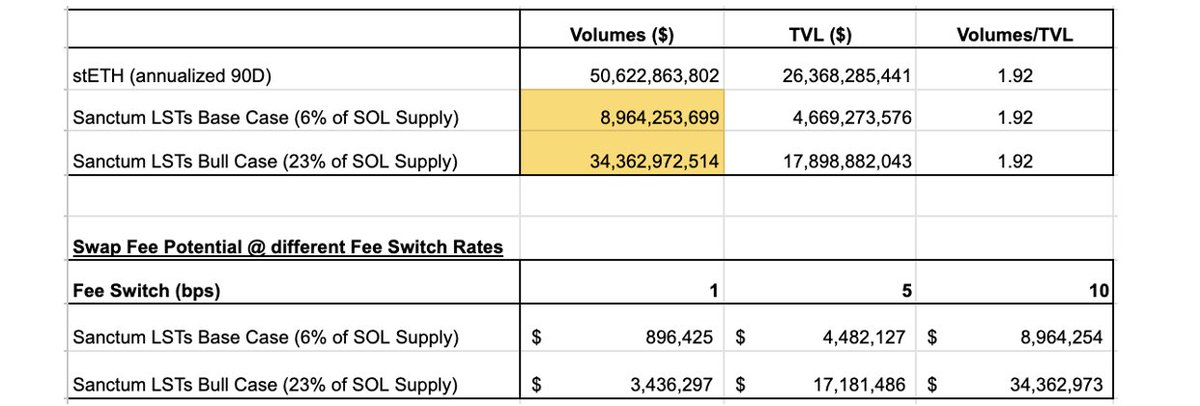

取引量モデル:LST 取引量の正確なモデリングは困難ですが、Lido の stETH からヒントを得られます。stETH の年間90日間のオンチェーン取引量は506億ドルで、現在のTVLの約1.9倍です。これを参考にすると、Sanctum の基本シナリオでは年間取引量は約90億ドル、好況シナリオでは約340億ドルに達する可能性があります。その後、Sanctum のプロダクトが LST-to-SOL や LST-to-LST 取引に対して1、5、または10ベーシスポイントの手数料を課すと仮定することで、プロトコルが得られる潜在的な手数料収入を推定できます。

出典:Artemis.xyz, Dune Analytics

-

$CLOUD は現在0.265ドルで取引されており、時価総額(MC)は4800万ドル、完全希薄化時価総額(FDV)は2.65億ドルです。最近発表された大手CEXのLST展開がTVL増加をもたらすことが予想され、DEX側でのマネタイズ戦略も成熟しつつあることから、現行評価水準において Sanctum は魅力的な流動性投資先と考えられます。

結論

-

Sanctum は、Ethereum とは全く異なる独自のアプローチで、Solana 上の LST 採用を推進しています。Sanctum は Solana のステークアカウント構造を活用してロングテールの LST 流動性を統合する一方、Ethereum の LST 市場は Lido などのリーダーが流動性の城壁を築き、「勝者総取り」の状態になっています。

-

最近の大手CEXとのパートナーシップは、Sanctum およびより広範な Solana LST 市場のTVLが大幅に増加する可能性を示唆しています。

-

まもなくリリース予定の V2 Sanctum Profiles は、LST の応用可能性をさらに広げます。特に、ステーキング報酬のカスタマイズ可能性という点で、パーソナライズドLSTの将来性は非常に大きいです。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News