暗号資産革命:現代金融の資金調達戦略を再構築する

TechFlow厳選深潮セレクト

暗号資産革命:現代金融の資金調達戦略を再構築する

資金調達を促進することは、暗号資産の中心的な機能の一つである。

執筆:Jesse Zheng、Willie Shi、Yue Wang、李国権

本稿では、暗号資産が資金調達戦略に与える変革的影響について深く分析し、特に初回公開(ICO)からエアドロップやその他の方法への進化に注目する。トークンの重要性を考察し、従来の資金調達手法である新株公開(IPO)やクラウドファンディングと比較したICOの利点を明らかにする。さらに、エアドロップがプロジェクト立ち上げおよび発展促進ツールとして有効かどうかを批判的に評価する。エコシステムの利益を最適化するため、我々は一連のエアドロップ設計メカニズムを提案する。また、最新の資金調達戦略を紹介し、今後の研究における有意義な方向性を示す。貴重な洞察と参考情報を提供することで、当該記事は新たな暗号資産資金調達戦略を探求する研究者や実務家にとって包括的なガイドとなる。

1. はじめに

暗号資産は暗号技術を用いて作成され、仮想空間にデータとして保存されるものであり、近年、金融業界に大きな変革をもたらしている(Geuer&L2023)。これらの分散型デジタル資産は中央銀行から独立して動作し、ブロックチェーン技術に基づく新しい決済システムを提供している(Jiménez.et.al2021)。特にビットコインは取引、投資、富の保管方法を大きく変えた(Stein&S2020)。透明性の高さ、手数料の低さ、国境を越えた送金の速さといった顕著な利点を持ち、金融世界におけるパラダイムシフトを象徴している(Enajero&S2021)。その長期的影響を理解することは極めて重要である。暗号資産の顕著な影響の一つは、プロジェクトが成功裏に資金を調達できるようになり、社会に利益と変革をもたらすことにある(Li.et.al2019)。

本稿は現代金融環境下での暗号資産を活用した資金調達戦略の再考に向けた包括的なガイドとして位置づけられる。資金調達の進化と将来の方向性を描き出すものである。第2部ではトークンの核心的価値を説明する。第3部では初回公開(ICO)の概要とその発展、機会とリスクについて紹介し、他の伝統的手法との比較を行う。第4部では現在最も普及している資金調達の立ち上げ方式であるエアドロップメカニズムを取り上げる。第5部では暗号資産を用いた将来のプロトコル資金調達のための効果的な基準を提示する。第6部では、BRC-20銘文や分散型物理インフラネットワーク(DePIN)など、暗号資産ネイティブプロジェクトが採用する最新のプロジェクト立ち上げ方法を紹介する。

2. トークンの重要性

デジタル時代の到来とともに、デジタル金融ツールの利用は広範にわたるようになった(Johnson.et.al2021)。しかし、世界には依然として伝統的銀行サービスを利用しづらい人々が多く存在し、成長の機会が制限されている(Yao.et.al2021)。コンソーシアムチェーンやプライベートチェーン上に展開されるデジタル通貨は特定領域に限定される。一方、パブリックチェーン上に展開される暗号資産はこうした問題に対する革新的な解決策を提供する。信頼できる第三者に依存することなく、富の自由な流通を促進する(Li.et.al2020)。この分散化により、集中型の主体の支配を受けない、より包括的な金融システムの構築が可能になる。暗号資産は、伝統的金融サービスが限定的な地域において個人や企業に重要な財務支援を提供できる(Corbet.et.al2018)。暗号資産の分散化は、より包括的で自由な金融システムへ向かう重要な一歩である。

さらに、暗号資産は重要な調整メカニズムとしても機能する(Enajero.et.al2021)。分散型自律組織(DAO)の影響力が増すにつれ、組織の所有権を表すガバナンストークンを購入する人々が増え、結果としてトークン価格が押し上げられる(Light2019)。この価値上昇は、トークン保有者に財務的利益をもたらすだけでなく、組織のステークホルダー間のつながりを強化する(Jagtiani.et.al2021)。これにより、より多くの貢献者が惹きつけられ、組織の発展が推進される。

3. 初回公開(ICO)

3.1 ICO 概要

ICO(Initial Coin Offering)は、ブロックチェーン上でデジタルトークンを発行することで資金を調達する新たな資金調達メカニズムである。高流動性を持つ暗号資産と新しく作成されたトークンを交換することで、ブロックチェーンスタートアップがコミュニティ主導で実験を実行できる。これは、トークン交換を通じて資金および間接的な法定通貨を獲得する革新的な方法である。投資家は株式ではなく、ソフトウェアによって生成されたトークンと自らの暗号資産を交換する(Lee & Low 2018)。

進化を続けるICO分野では、トークンは株式を代表するだけでなく、複数の用途を持つ。一部のトークンは証憑として機能し、プロジェクトが提供予定の特定サービスや製品へのアクセス権を保有者に付与する。事実上、これはプレセールの仕組みである。プロジェクトの目的、チーム、技術仕様、トークン分配戦略を詳細に記述した「ホワイトペーパー」は、ICOプロセスの中核をなす文書である。ICO時期には、プロジェクトの内在的価値よりも投機的な熱狂によって著しい資本増加が生じることが多い(Li.et.al2021)。その結果、概念的なホワイトペーパーのみで数十億円規模の評価を得るスタートアップが現れ、インターネットバブル期と同様の状況が生まれた。こうした投機的環境は避けられない市場修正を招き、とりわけ高評価市場に参入する投資家にとってはリスクとなる(Li.et.al2020)。

確かにICOはデジタル時代における有望な資金調達手段だが、固有のリスクと課題も伴う(Şarkaya.et.al2019)。残念ながら、ICO分野における急速な資本蓄積の誘惑は悪意ある行為者を引き寄せた。投資家はFOMO(良い投資機会を逃すかもしれないという恐怖)に駆られ、厳密なデューデリジェンスを放棄することがあり、巧みな詐欺に巻き込まれやすくなる(Shehu.at.al2023)。コピーされたホワイトペーパーや偽のプロジェクトサイト、「退出詐欺(exit scam)」――資金調達後に姿を消す――などが、プロジェクト評価の必要性を浮き彫りにする。ICO分野への参加には、各国が異なるアプローチを取っていることからくる規制の曖昧さを理解する必要がある(Oliveira.et.al2021)。スイスなどの管轄区域ではより緩やかな姿勢を取っている一方、中国など他国では厳格な禁止措置がとられている。こうした規制の多様性に加え、変化し続ける規制の視座は、プロジェクト発起人や投資家が関連ルールを熟知する必要性を強調している。さらに、これらのトークンの価値提案は単一の需要期間に依存しており、伝統的な複数ラウンドの株式資金調達メカニズムと比べて資金調達の潜在能力を制限する可能性がある(Sousa.et.al2021)。投資家の利益を守り、その潜在力を最大限に発揮するためには、ICOの動態を十分に理解し、適切な規制枠組みを整備することが不可欠である。

3.2 ICOの主要マイルストーン

ICOの概念はMastercoinの登場にさかのぼる。2015年にイーサリアムネットワークが開始されて以降、その人気は急上昇した。表1はICOの主要なマイルストーンを示している(Zheng.et.al2020)。

表1:ICO発展の主要マイルストーン

ICOの発展過程において、Tezos、EOS、Filecoinなど多くのプロジェクトが巨額の資金を成功裏に調達した。しかし、さまざまな理由から失敗したプロジェクトも多く、投資家や規制当局にとって貴重な教訓となった(Lee.et.al2018)。

3.3 新株公開(IPO)との比較

株式市場においてIPOとは、企業が証券取引所に初めて株式を公開上場する行為であり、企業の所有権と引き換えに資本を調達することを目的とする(Lee et al. 2021)。

ICOとIPOは、資金調達分野においてまったく異なるパラダイムを示しており、それぞれ独自の利点と課題を有している。ブロックチェーン技術を基盤とするICOは、迅速かつ分散型の資金調達メカニズムを提供し、従来のIPOプロセスと比べて著しく短い時間で資本を獲得できる。このICOの迅速性は、複雑な規制の絡みや仲介者の排除により、地理的障壁を越えて多様な投資家層を歓迎し、投資機会を民主化する。一方、IPOは厳格な監査、規制遵守、既存金融機関との協働を通じて、より構造化されたが長期的な資金調達経路を提供する。ICOとIPOの二分法は、スピードと分散化 vs 規制の厳格さと安定性というトレードオフを端的に表しており、選択は投資家のリスク許容度、目標、そして進化する暗号資産分野への習熟度に依存する。

IPOにおける株主は、企業の意思決定に投票参加したり配当を受け取ったりする権利を享有する。IPOの目的は企業の所有権と引き換えに資金を調達することにある。一方、ICO参加者は通常、利益を分配されない。彼らの潜在的リターンは、プロジェクトエコシステム内でのトークンの価値上昇やユーティリティに関連している。

IPOは通常、機関投資家や初期段階で大量の資本を持つ投資家に限定される。一方、ICOはインターネット接続といくらかの暗号資産を持つ誰でも参加できるため、このプロセスを民主化する。表2はICOとIPOの比較をまとめている。

表2:ICOとIPOの比較

3.4 さらなる進化:IDO と IEO

ICOは画期的であったものの、規制や投資家保護の面で課題を抱えていた。これが初回取引所公開(IEO)や初回分散型取引所公開(IDO)の登場を促した。これらは類似の資金調達機会を提供しつつ、規制の制約が少なく、より高い分散化と充実したデューデリジェンスを特徴とする。

2017年、いくつかの国の規制当局がICOをより厳しく監視し始めた。特に米証券取引委員会(SEC)は、特定のICOは証券発行と見なされる可能性があり、関連規制に準拠する必要があると表明した。また、中国や韓国などではICO活動を直接禁止した。ICO活動の増加は詐欺やペントームスキープロジェクトの増加にもつながった。多くのプロジェクトが巨額の資金を調達した後、姿を消し、投資家に重大な損失を与えた。こうした背景から、ICOの人気は時間とともに低下した。

IEOはICOとは異なり、暗号資産取引所が主催する。これにより、取引所がプロジェクトに対して初步的な審査とスクリーニングを行うため、投資家にとってより高い信頼性と安全性が確保される。さらに、トークンは通常IEO終了後すぐに取引所に上場され、投資家の流動性が保証される。バイナンス取引所が設立した「Binance Launchpad」は、プロジェクトがより構造化され安全なプラットフォームで資金を調達できるようにするものだ。有名取引所からの承認はプロジェクトにさらなる信用を与える。Binance Launchpadの成功は、他の主要取引所も独自のIEOプラットフォームを立ち上げるきっかけとなった。これは、分散型のICOモデルから、より集約的でおそらく安全なIEOモデルへの移行を示している。有名取引所の支援があることで、投資家はプロジェクトが一定の審査を通過していることを知り、IEOへの参加に安心感を持つようになった。

一方、IDOは分散型取引所(DEX)でのトークン販売を含み、IEOよりも高いレベルの分散化を提供する。これにより、プロジェクトチームはIDOモデルでより迅速かつ柔軟に資金を調達できる。このアプローチは、ICOの分散化精神とIEOの構造化手法を融合したものである。IDOによるトークン販売は、中心化取引所が通常課す厳しい上場基準を回避できることを意味する。さらに、DEXはプロジェクトのトークンに即時流動性を提供する。ICOは資金調達分野を革新したが、スマートコントラクトのセキュリティは無視できない。市場がIEOやIDOへと進化したことは、業界の適応性と、革新と安全のバランスを常に追求する努力を反映している。暗号資産分野が成熟するにつれ、世界各地の規制当局も追いつこうとしている。ICOからIEO、IDOへの移行は、こうした変化する規制環境への対応であり、投資家保護を強化しつつ革新を促進する動きといえる。

4. エアドロップ

エアドロップの概念は暗号資産の黎明期にまで遡る。開発者が特定のトークン保有者や一定条件を満たすウォレットにトークンを配布していた。受け取る側の努力を必要とせず、空中から降ってくるようなイメージから、「エアドロップ」という名称が生まれた。最初に有名になったエアドロップは2011年、ビットコイン保有者にライトコインが無料で分配された事例である。

エアドロップは暗号資産分野で使われるマーケティング戦略であり、多数のウォレットアドレスにトークンを無料またはわずかなコストで配布する。さまざまなプロトコルがこの方法を採用し、トークンの公平な分配、分散型コミュニティの構築、ユーザーのプロトコルとのインタラクション促進などを目的としている。古典的な例はUniswapとSushiSwapの物語である。SushiSwapはUniswapのフォークとしてSUSHIトークンを作成し、流動性提供者に追加報酬を提供した。このプラットフォームはUniswapの流動性提供者をSushiSwapに資金を移すよう誘致し、SUSHIトークンで報酬を与えた。この戦略は非常に成功し、大量の流動性がUniswapからSushiSwapに移動した。市場地位を維持するために、UniswapはSushiSwapの戦略に対抗し、ガバナンストークンUNIを発表した。UNIトークンは流動性提供者や過去にプラットフォームで取引を行ったユーザーに分配された。この出来事は分散型金融(DeFi)分野およびエアドロップ史上の重要なマイルストーンとなり、プロトコルが戦略的エアドロップを通じていかにユーザーを惹きつけ、報酬を与えるかを示した。

エアドロップの核心的利点は、アイデアを迅速かつ持続可能な方法で低コストで実現できる点にある。Web3+プロジェクトの初期段階では、ユーザーが時間を費やし、リソースを使ってプロトコルのテストに参加するが、補償はない。プロトコルはユーザーからのフィードバックをもとに製品を改善し、その後資金調達を試みる。投資家はデューデリジェンスを通じて有望なプロトコルを特定する。こうしたプロトコルが資金を得ると、早期ユーザーにトークンのエアドロップで報酬を与える。これらの早期ユーザーは得たトークンを使って、DAOガバナンスに積極的に参加したり、他の暗号資産と交換したりできる。トークンを受け取ったユーザーは、サービスを使い、フィードバックを提供し、プロトコルを支援する可能性が高くなる。インターネットの発展を推進する起業家や投資家は、こうしたブロックチェーンベースの解決策を通じ、最低限のコストですべてのステークホルダーを調整する。Web3+は、Web 2.0の大手企業に変革を依存する束縛から脱却し、直接Web 2.0企業と競争する(Zheng and Lee 2023)。

エアドロップは、盛り上がりや宣伝を生み出し、プラットフォームに新しいユーザーを惹きつける上で極めて重要である。エアドロップが実施されると、メディアやコミュニティメンバーが自発的にプロトコルを宣伝、推奨、調査し、大量の露出を得る。開発者は早期サポーターに報酬を与え、忠誠心を育て、継続的なコミュニティ参加を促進する。このアプローチによりプロジェクトの可視性が向上し、より広範なユーザー層を惹きつけ、トークンの分散的分配を確実にし、少数の人物が握るリスクを減らすことができる。

しかし、エアドロップには欠点もある。大量のエアドロップトークンを保有するユーザーが市場を操作したり、安価に売却したりする可能性がある。ユーザーはより多くのエアドロップを得るために複数のウォレットを作成し、エアドロップの期待される恩恵を希釈するかもしれない。また、エアドロップに使われるリソースは他の開発やマーケティング活動に使えるはずである。不確実な規制環境下では、エアドロップは困難を伴う可能性がある。証券と分類された場合、厳格な規制要件を遵守する必要が生じる。そのため、プロジェクトは現在の規制環境を理解し、法的トラブルを避けるためにコンプライアンスを確保しなければならない。分配量もまた両刃の剣となる。エアドロップ報酬が不十分であれば、コミュニティメンバーの不満を招く可能性がある。

一方で、過剰な分配はトークン価値を希釈し、価格に悪影響を及ぼし、投資家の熱意を弱める可能性がある。多くの受取人が同時に売却を決めれば、この不安定性はさらに増幅する。こうした弊害は最近のzkSyncやLayerZeroのエアドロップ分配で如実に現れた。こうした状況に対処するため、プロジェクトは突然の価値希釈を抑えるために明確なガイドラインやロックアップ期間を設定した、綿密に設計されたエアドロップを実施できる。エアドロップの構造とリリースは参加者の行動に大きな影響を与える。設計が不十分なエアドロップは、保有者の短期志向を助長し、プロジェクト全体の目標を危うくする可能性がある。エアドロップのインセンティブがプロジェクトの長期ビジョンと共振していることを確認し、持続的な成長と発展を促進することが極めて重要である。

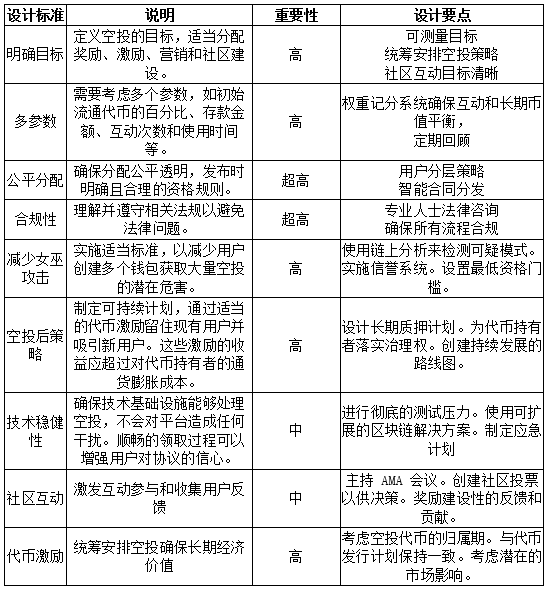

業界の建設者は、表3の設計基準をトークノミクス作成時に参考にできる。投資家も、トークンを長期保有するかどうかの判断材料として活用できる。

エアドロップ設計基準

5. 暗号資産を用いたその他の資金調達メカニズム

BRC-20銘文と分散型物理インフラネットワーク(DePIN)は、2つの革新的な資金調達メカニズムである。

ビットコインは一般的に価値保存手段として、イーサリアムは分散型アプリケーションを構築する革新的なエコシステムとして捉えられている。しかし、ビットコインコミュニティの中心メンバーCasey(2023)がOrdinalsプロトコルを提唱して以降、ビットコインエコシステムの構築への関心が高まっている。

サトシはビットコインの最小単位で、ビットコインの一億分の一に相当する。Ordinalプロトコルは、各サトシの採掘順序に基づいて一意の序数を割り当てる。この序数はサトシの移転中も変わらず、各サトシに独自の非代替性を与える。銘文(Inscription)はOrdinalプロトコルの核となる部分で、個々のサトシに情報を刻むことを可能にする。銘文付きのサトシをユニークなデジタル遺物と見なす人もいる。Ordinalsによりサトシは非代替的特性を持ち、銘文はこれらのサトシに独自の情報を追加する。まるで白紙に絵を描くようなものだ。この二つの特性を組み合わせることで、ビットコインエコシステム内に新しいNFT標準が誕生した。

ERC-20トークンとOrdinalプロトコルの着想を得て、Twitterユーザー@domodataは新しい代替可能トークン標準BRC-20を創出した。これは、序数銘文のJSONデータをトークン契約の展開およびトークンの鋳造・移転プロセスに利用する。BRC-20トークンは「先着順」の原則で展開される。一度あるBRC-20トークンが展開されると、同じ名前のトークンは再度展開されない。@domodataはBRC-20をソーシャル実験と分類したが、コミュニティメンバーの普及活動や中心化取引所、ビットコインマイナーの支援もあり、この標準は広く採用された。

リスク投資家はプライベートセール期間中に非常に低い価格で大量のトークンを取得する。彼らは自身の名声を活かしてプロトコルを支援し、魅力的なストーリーを提示することで小口投資家を惹きつけ、投資を促す。しかし、リスク投資家がトークンを売却する際、不幸にも小口投資家が流動性の提供者になってしまう。小口投資家はこうした不公平な仕組みに嫌気が差している。BRC-20の出現は、公平な分配の機会を提供した。ベンチャーキャピタルやエンジェル投資家向けのプライベートセールは存在しない。誰もが等しい機会でトークンの鋳造を通じてトークンを入手できる。鋳造活動中、投資家は燃料費を支払ってトークンを鋳造する。各投資家の鋳造数量に制限はない。このメカニズムはトークンを公平かつ分散的に分配する。トークン保有者は自発的にプロトコルを広め、支援することを促される。BRC-20標準を使用する際、コミュニティメンバー間の合意は強く、一部はミーム文化にも浸透している。ミームコインは暗号資産エコシステム内で重要な役割を果たしている。現在のBRC-20トークンの価格は、主に暗号資産コミュニティ内の合意とミーム文化によって支えられている。内在的価値とは、製品やビジネスのライフサイクルを通じて生み出されるキャッシュフローの割引現在価値を指す。そのため、大多数のBRC-20トークンは内在的価値を持たない。しかし、BRC-20トークンの心理的価値は保有者の主観的感情によって決まり、他のコレクタブルアイテムやペットの感情的価値と同様である。BRC-20は代替可能トークン標準であるため、NFTよりも流動性が高い。一方で、一部のBRC-20トークンは燃料費やトークン発行プラットフォームの入場券など、特定の実用性を持つ。

BRC-20の成功を受けて、ビットコインシステムや他のブロックチェーン上で多くの新たなトークン標準が登場した。例えばARC-20、Rune、BRC-420、SRC-20などである。これらは銘文由来の革新的なトークン標準であり、さらなる研究と発展が求められる。こうした新たなトークン標準は、改良された機能を持つ包括的金融エコシステムを提供し、インターネット接続を持つすべての人に資金調達への平等な参加機会を保証する。

もう一つ人気を集めつつある分野が、分散型物理インフラネットワーク(DePIN)である。DePINの登場は、ブロックチェーン技術を活用して分散型の物理インフラシステムを促進・管理する新たなパラダイムを示している。DePINは、大手企業が莫大な資本と複雑な物流を必要とするため独占しがちな、物理インフラの展開と管理の課題を解決しようとする。

IoTex(2021)が最初にDePINの概念を提起し、これをMachineFiと呼称。機械と分散型金融(DeFi)を融合させ、機械が駆動するデータ、イベント、タスクを活用することを目指した。Messariは2022年の報告書の中で、Twitterの世論調査をもとに「DePIN」という用語を導入した。

プロトコルの初期段階では、DePINはトークンや潜在的なエアドロップによってユーザーにインセンティブを与え、エコシステム構築への参加を促す。これにより、技術力のある開発者がよりコスト効率の良い製品を提供するようになる。ユーザーが製品やサービスを使うほど、プロトコルの収益は増加し、その収益は時価総額管理やさらなるマーケティングに使われ、需要・供給双方に還元され、さらなる参加者を惹きつけ、市場の注目を集めて繁栄したエコシステムを構築する。好況期には、DePINは良好なポジティブフィードバックループを生み出す。インセンティブメカニズムを実装することで、DePINネットワークは初期の勢いを生み出し、既存のWeb2企業と競争し、広範な採用を実現できる(Sami 2023)。DePINは仮想のWeb3+と現実世界を結ぶ重要な橋渡しであり、データセキュリティの促進、遊休資源の調整、生活の改善に貢献するとともに、より多くの人々に暗号資産の実際の価値を見せることができる。これは暗号資産が現実世界の物理的インフラ開発に初めて利用された事例である。

BRC-20やDePINは暗号資産資金調達戦略の革新ではあるが、暗号資産の投機的雰囲気を変えるには至っていない。市場が好況から不況に転じると、大量のBRC-20トークンが取引されず、DePIN関連トークンは価格ゼロに向かう。どのようにしてトークンをより効果的に組織に活用し、長く持続可能な分配メカニズムを構築するか。これは暗号資産起業家が考え、実践すべき重点課題である。そうしなければ、中本聡が創造した稀有な資金調達方法が無駄になってしまう。さもなくば、暗号資産業界は新たなカジノと化し、さらなる発展は望めなくなるだろう。

6. 結論

ブロックチェーン技術を基盤とする暗号資産による資金調達の進化は、伝統的金融パラダイムに挑戦する時代の幕開けを告げた。この資金調達の民主化は、価値交換と信頼の本質を再定義し、グローバルな投資機会へのアクセスを拡大した。しかし、この深い変革は、規制の曖昧さや潜在的な詐欺活動といった課題も伴っている。ICO、IEO、戦略的エアドロップといった適応性と革新性に裏打ちされた暗号資産エコシステムの動的な性質は、その強靭性と潜在能力の証左である。

資金調達を促進することは暗号資産の核心機能の一つである。従来の金融と比較して、より効率的に動作し、より多くの包摂性をもたらす。暗号資産が資金調達活動において持つ包摂性は軽視できない。暗号資産はより多くの資金調達の機会と露出を提供し、投資家が潜在的に世界を変えるプロジェクトに資金を提供するハードルを下げた。より多くの人々が暗号資産を理解し、資金調達に活用できるようにするには、投資家を保護し、詐欺リスクを減らしつつも革新を抑制しないことが、政策立案者、業界団体、学者、プロジェクト所有者が共に考慮し、協力すべき方向性である。

最後に最も重要な点として、パブリックチェーンは許可不要の特性を持つため、暗号資産で資金調達したいと考える人は誰でも低コストでトークンを発行できる。プロジェクトが失敗した場合、起業家は別のプロジェクトを立ち上げてしまう可能性が高い。統計によると、92%のブロックチェーンプロジェクトは開始から1年後に運営を停止している。一方、IPO申請プロセスはより難しく、従来の市場に上場する起業家はプロジェクトの維持にさらに強いモチベーションを持つ。したがって、投資家は暗号資産投資のリスクを慎重に評価すべきである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News