長文で振り返る暗号資産ベンチャーキャピタル15年の進化

TechFlow厳選深潮セレクト

長文で振り返る暗号資産ベンチャーキャピタル15年の進化

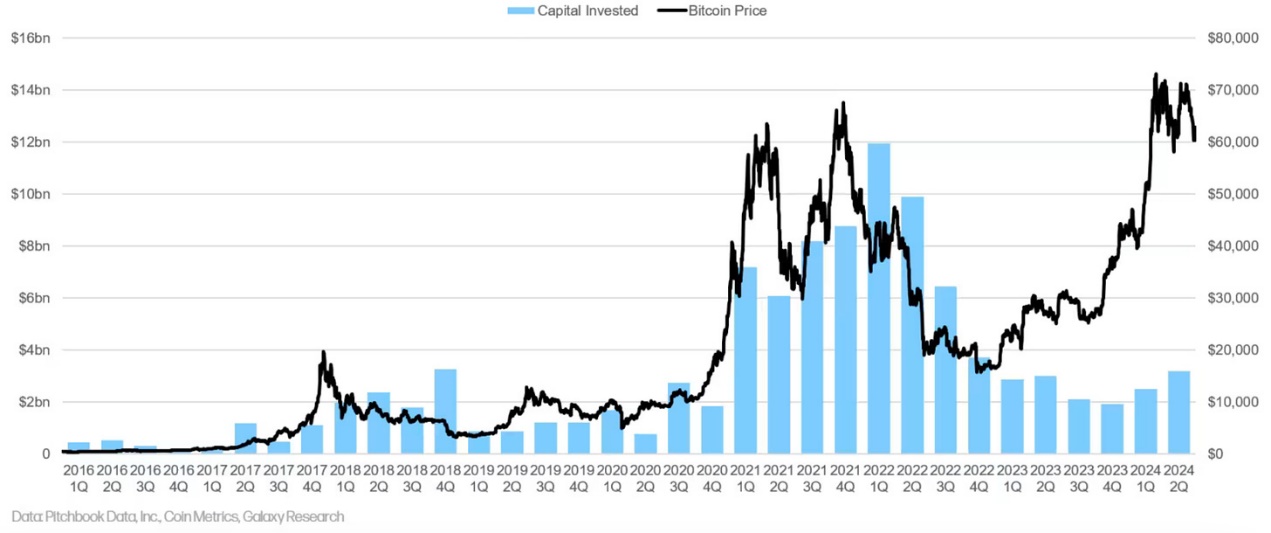

ビットコイン価格とファンド調達額の間の長期的な相関関係は、2023年まで消えなかった。

執筆:insights4.vc

翻訳:Felix, PANews

本稿では、過去15年間におけるブロックチェーン関連実体へのベンチャーキャピタル(VC)投資の動向を紹介し、特に株式ではなく譲渡スケジュール付きトークンを取得する流動性投資へのシフトに注目する。また、a16zが2013年4月にOpenCoin(後のRipple Labs)へ投資したなど、著名な投資機関による暗号分野での初投資についても言及する。

ビットコインの初期段階である2009年から2012年にかけて、VCは暗号資産分野に対してほとんど関心を示さなかった。そのため、本稿の分析は2012年から開始する。また、ビットコイン価格と調達金額との長期的な相関関係が消失したのは2023年までだったことも注目に値する。

ベンチャーキャピタル投資とビットコイン価格

2009 - 2018年:ビットコインの最初の10年とVCのブロックチェーン分野への参入

ビットコインおよびブロックチェーン独立投資家(CBINSIGHTS)

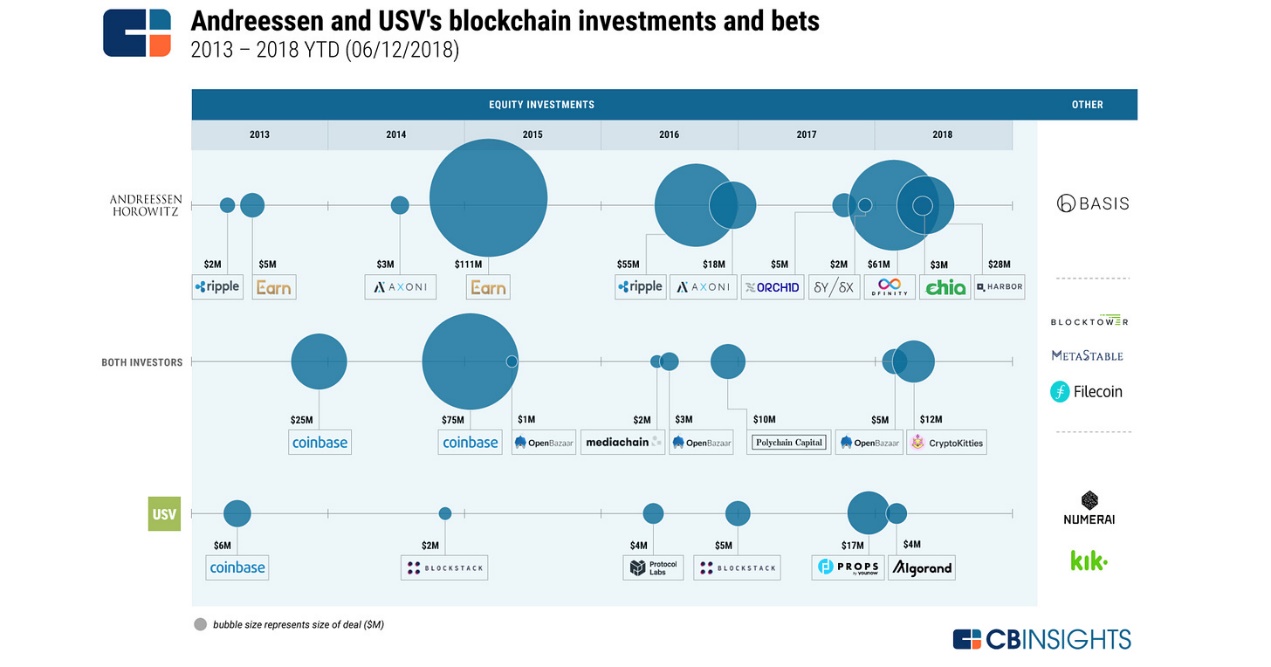

ビットコインや暗号プロジェクトに対するVCの風景は、2010年代初頭に形成され始めた。Fred Wilson率いるUnion Square Ventures(USV)とAndreessen Horowitz(a16z)は、ブロックチェーンプロジェクトに早期から投資した企業の先駆けであり、両社とも2013年にCoinbaseに投資している。

Meyer「Micky」Malkaが2012年に設立したRibbit Capitalは、破壊的金融技術に特化しており、Coinbaseなどのビットコイン関連企業の初期投資家でもあった。Adam Draperが2012年に設立したBoost VCは当初、新興技術のアクセラレータ兼VCファンドとして、ビットコインやブロックチェーンスタートアップも支援していた。Lightspeed Venture Partnersは2013年にBlockchain.info(現Blockchain.com)に投資した。

その他、2013年にBarry Silbertが設立したBitcoin Opportunity Corpや、同年に重点をビットコインとブロックチェーンに移したPantera Capitalなど、注目に値する初期のファンドが存在した。また、Bart Stephens、Brad Stephens、Brock Pierceが2013年に設立したBlockchain Capitalは、ブロックチェーンおよび暗号資産投資に特化した最初期の企業の一つである。

年別ブロックチェーン・ビットコインタッチの取引シェア(2011年 - 2015年)

2012年

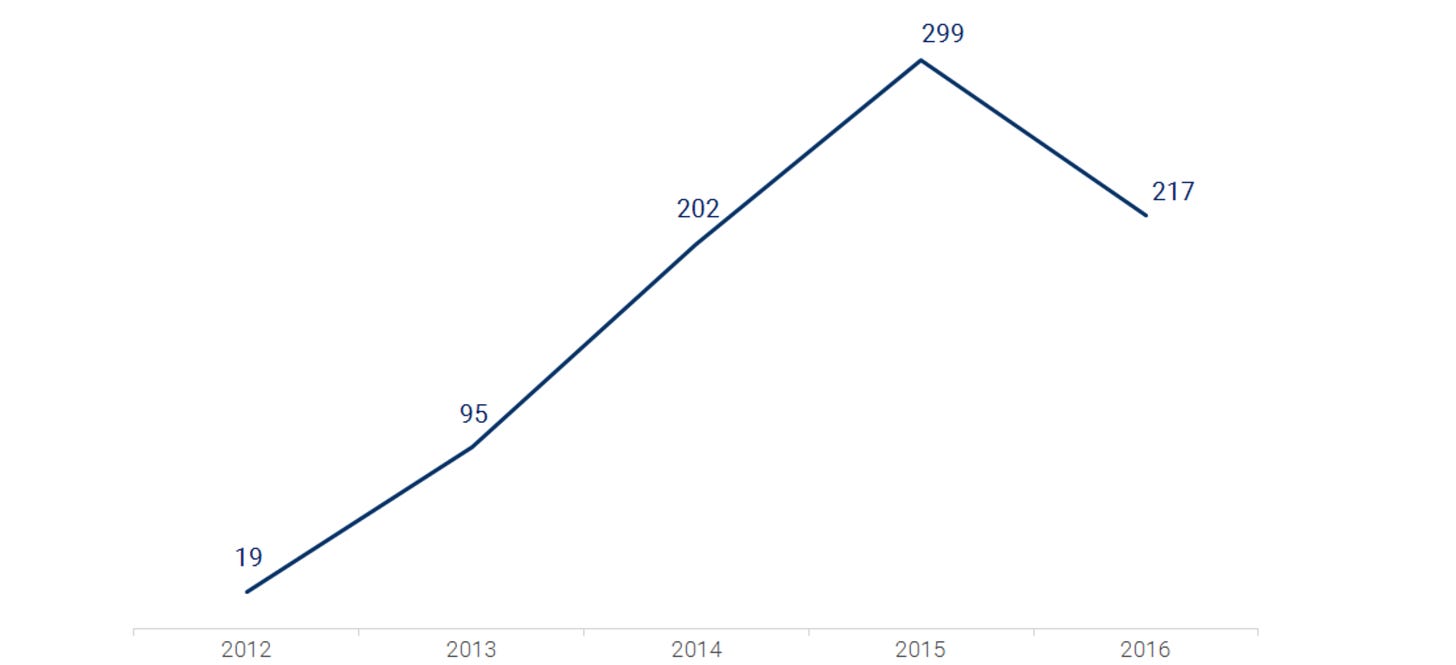

ビットコイン系スタートアップへの投資はわずか210万ドルであった。

2013年

主なマイルストーンには以下がある:

-

Coinbase:Andreessen Horowitz、Union Square Ventures、Ribbit Capitalが支援した単一最大規模の資金調達。現在は上場企業となり、ビットコイン分野のキープレーヤーである。

-

Bitcoin China:中国最大かつ最古のビットコイン取引所で、Lightspeed Chinaから500万ドルを調達。この投資は最終的に失敗したが、中国の暗号黎明期において重要な位置を占める。

-

Circle Internet Financial:当初はビットコインアプリ会社として出発し、Breyer CapitalおよびAccel Capitalから900万ドルを調達。Jeremy AllaireはSkypeやメールのようにビットコインの利用を普及させることを目指した。後に2018年のUSDC発行で知られるようになった。

投資と大きな進展:

2013年のVC総投資額:前年比大幅増の8800万ドル。

2013年の主要進展:

-

11月、ビットコイン価格が初めて1000ドルを超えた。

-

カナダ・バンクーバーのWavesカフェに世界初のビットコインATMが登場。

-

ビットコインの採掘ハッシュレートは20Th/sから9000Th/sへ急騰。

注目すべきVCファンドおよびプロジェクト:

-

Union Square Ventures:Protocol Labs、Dapper Labs、Arweave、Polygon、zkSync、Polychain、Multicoin Capitalなど主要プロジェクトに投資。

-

Ribbit Capital:業界初期からの活発な投資を行い、イーサリアム、AAVE、Arbitrumなどのプロジェクトを支援。

2013年におけるブロックチェーン系スタートアップのトップ5資金調達

2014年

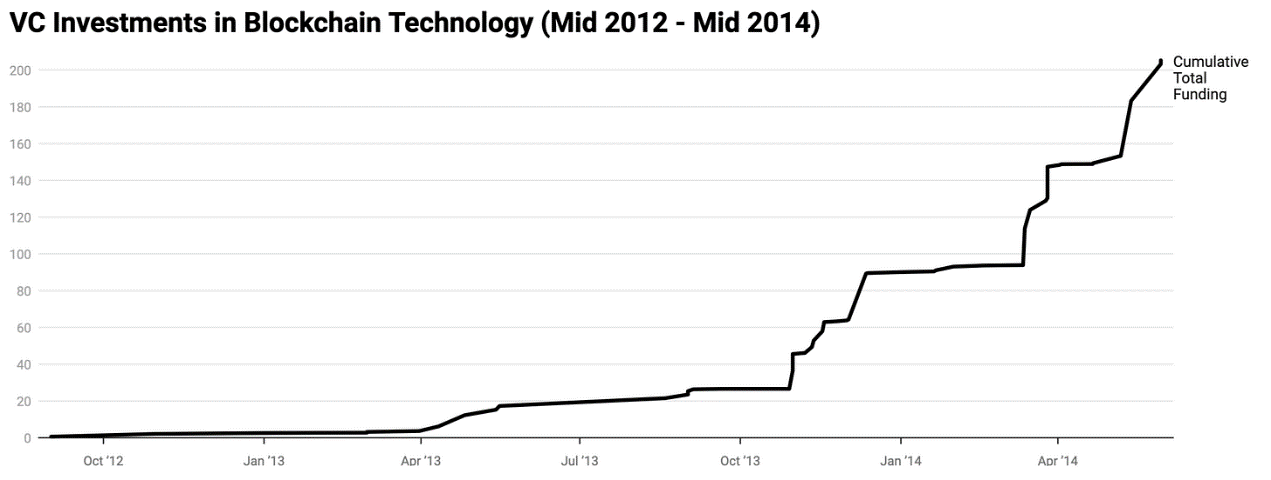

2014年6月時点で、ブロックチェーン業界の資金調達額は前年通年を上回る3.14億ドルに達し、2013年の9380万ドルから3.3倍の成長を記録した。

500 Startupsが最も活発な投資機関となり、Boost VC、Plug and Play Technology Center、CrossCoin Venturesとともにビットコインアプリ企業を支援した。500 Startupsは当初暗号業界に集中していたが、後に初期段階投資へとシフトした。

ビットコインアプリへの主要投資案件:

-

Blockchain:3050万ドル

-

BitPay:3000万ドル

-

Blockstream:2100万ドル

-

Bitfury:2000万ドル

ビットコイン決済プラットフォームBitPayはIndex Venturesが主導し、AME Cloud Ventures、Horizons Ventures、Felicis Venturesが参加して3000万ドルを調達した。

Blockstreamはライトニングネットワークに注力しており、これはビットコイン決済の画期的な革新であり、c-lightningクライアントおよびビットコインサイドチェーンLiquidを開発している。

OKcoin(現OKX)は、策源資本、Mandra Capital、venturelabから1000万ドルを調達。なお、策源の共同創業者である馮波氏は2018年にDragonfly Capitalを設立し、その後数年間にわたり多数の暗号ファンドを立ち上げた。

全体として、2014年の暗号分野VC投資は着実に拡大した。

2015年

2015年はビットコイン価格が2013年のピークから後退したものの、ブロックチェーン技術への資本および起業家の関心は高まり続け、ビットコイン系スタートアップの総調達額は3.8億ドルに達した。

主な資金調達事例:

-

Coinbase:7500万ドルのシリーズC

-

Circle:5000万ドルのシリーズC

-

BitFury:2000万ドルのシリーズB

-

Chain:Visa、ナスダックなど戦略的投資家を含む3000万ドルのシリーズB

Ripple Labs(旧OpenCoin)はAラウンドで2800万ドルを調達し、21 Inc.はa16z、クアルコム、シスコ、ペイパルから1.16億ドルを獲得した。

カナダのOMERS Venturesはブロックチェーン投資計画を発表し、機関投資家の関心の高まりを示した。注目される活発なVCにはa16z、Union Square Ventures、Ribbit Capital、Boost VC、DCGなどがいた。

2015年の投資活動は、市場が熊市にあっても資本市場の関与が継続していることを浮き彫りにした。

2016年

フィンテック投資の減少に伴い、暗号市場のVC投資も縮小した。CB Insightsのデータによると、ビットコインおよびブロックチェーン系スタートアップの資金調達件数は2015年比27%減少し、2014年レベルに戻った。

投資活動は減少したものの、調達総額は5.5億ドルに達し、主に成熟段階の企業への投資が中心となった。主要な資金調達事例:

-

Circle:6000万ドルのシリーズD

-

Digital Asset Holdings:6000万ドルのシリーズA

-

Ripple:5500万ドルのシリーズB

-

Blockstream:5500万ドルのシリーズA

Circleはビットコイン取引サービスから送金・決済サービスへと転換し、自社ステーブルコインの道を切り開いた。Coinbase元従業員Carlson-Weeが設立したPolychain Capitalは、a16z、Union Square Ventures、Sequoia Capitalの支援を受け、第3号ベンチャーファンドで7.5億ドルを調達した。

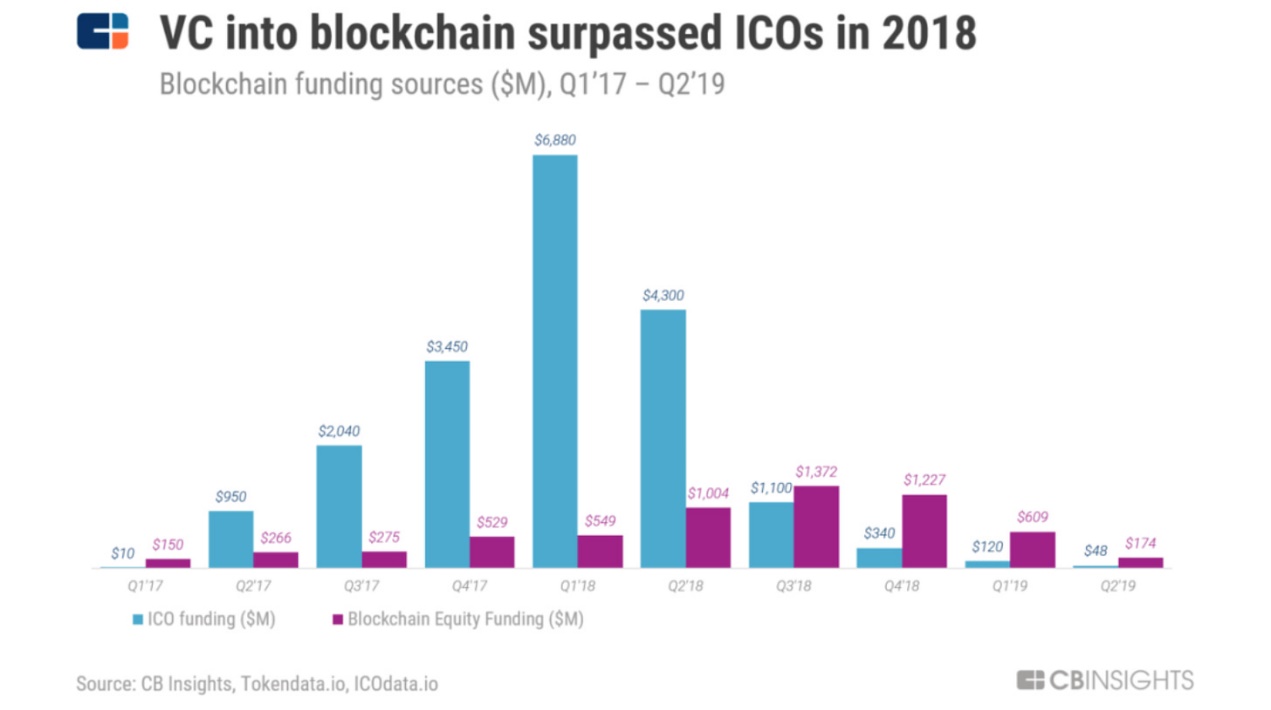

2016年にはICOベースのプロジェクト調達が伸び始め、The DAOが1.5億ドルを調達し、ICOブームの幕開けとなった。

2017年

流動性投資

ICOブームおよびトークン化資産への関心の高まりを背景に、2017〜2018年頃から流動性投資型のVC風景が形成され始めた。Olaf Carlson-Weeが2016年に設立したPolychain CapitalやNaval Ravikantが共同設立したMetaStable Capitalといった先駆的ファンドは、株式ではなくトークンに焦点を当てた。Pantera Capitalは2017年にICOファンドを立ち上げ、ICOおよびトークンプロジェクトに注力。Blockchain CapitalはBCAPトークンを発行し、自社ファンドの保有権を証券トークン化した。Kyle SamaniとTushar Jainが2017年に設立したMulticoin Capitalや、元Coinbase従業員Nick Tomainoが率いる1confirmationもトークン投資を重視した。Amentum Investment Managementも2017年に参入し、ブロックチェーンおよびトークンエコノミクスを通じた長期的資本増益を狙った。これらのファンドはトークン化資産の可能性を認識し、伝統的な株式モデルから流動性の高いトークン戦略へと移行した。

2017年は、イーサリアムERC-20プロトコルによるICOブームと規制当局の対応が共存する過熱と混乱の年であり、最終的に暗号分野は長期の熊市に入った。

ICOとVCの比較:

-

2017年第1四半期:19件のICOが2100万ドルを調達。

-

2017年第4四半期:500件超のICOが約30億ドルを調達。

-

2017年通年:約800プロジェクトがICOで50億ドルを調達。これは215件のVC取引で10億ドルを調達した金額の5倍に相当。

注目されたICOプロジェクト:

-

Filecoin:2.57億ドル

-

Tezos:2.32億ドル

-

Bancor:1.523億ドル

-

Polkadot:1.4億ドル

-

Quoine:1.05億ドル

Union Square VenturesやBlockchain Capitalなどの機関も、迅速なリターンの魅力に引き寄せられ、ICOに参加した。

地理的分布:

-

EU:ICOの40%を占め、17.6億ドルを調達。

-

北米:10.76億ドルを調達。

-

規制政策の導入後、中国のVCは香港やシンガポールなどへ移転。規制の圧力と持続不可能なビジネスモデルにより、ICOバブルは崩壊した。

2018年

ICO活動は2018年も続き、第1四半期だけで400以上のプロジェクトが33億ドルを調達。CoinScheduleによると、2018年には世界的に1253件のICOが行われ、総額78億ドルを調達した。

主要なICOプロジェクト:

-

EOS:40億ドル以上を調達。

-

Telegram:2回の資金調達で17億ドルを獲得したが、後にプロジェクトは中止された。

-

Petro:ベネズエラ政府が7.4億ドルを調達したが、最終的に失敗。

-

Basis:1.3億ドルを調達したが、後に困難に直面。

VC株式投資:

-

Bitmain:Sequoia Capitalが参加したBラウンドで4億ドル、腾讯、ソフトバンク、中金公司が参加したIPO前で10億ドルを調達。

-

VC投資総額:42.6億ドル。

主な進展:

-

CoinbaseがCoinbase Venturesを設立。

-

Coinbase共同創業者のFred EhrsamとMatt HuangがParadigmを設立。

-

a16zが3億ドルを調達し、CryptoKittiesやDfinityなどに投資。

-

Fidelityが暗号資産機関向けプラットフォームを立ち上げ。

2018年にはさまざまな「ブロックチェーン+」アプリケーションが登場し、多くは概念段階にとどまったが、将来の革新の基盤を築いた。

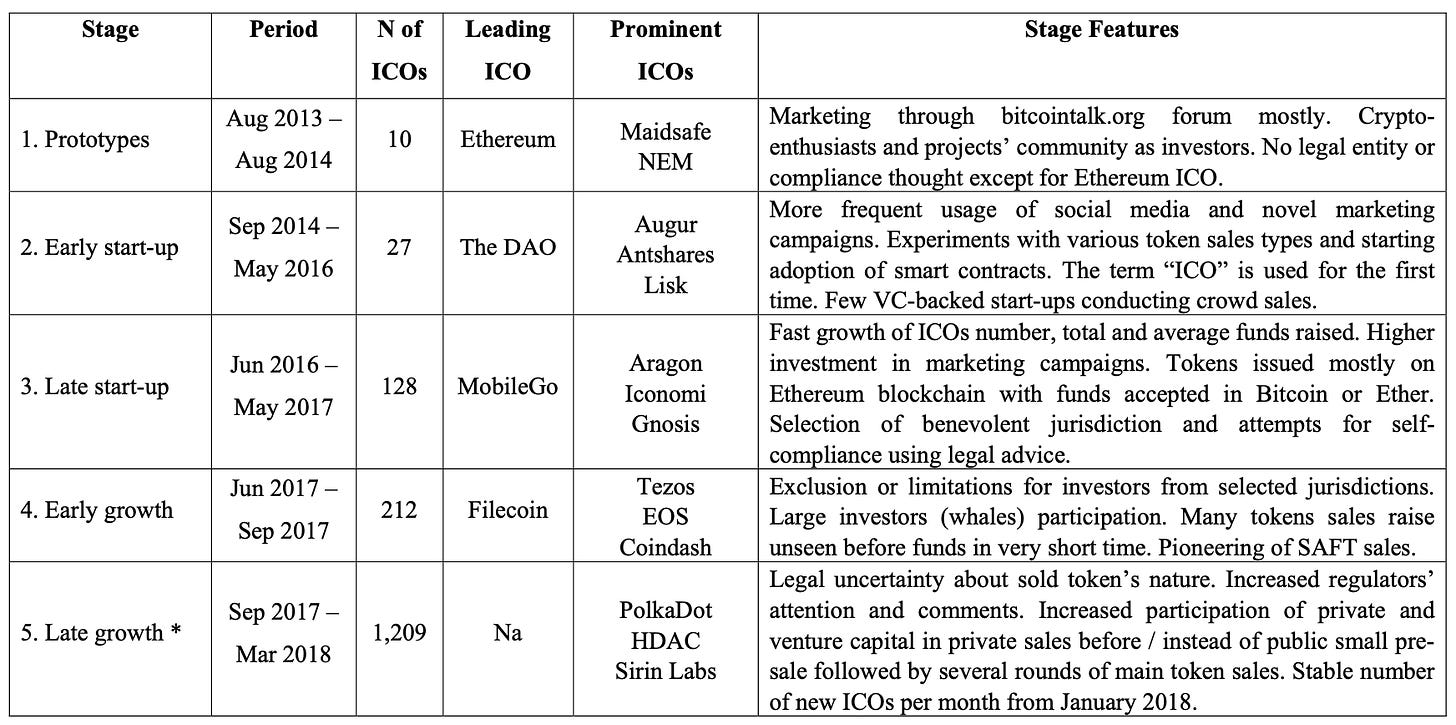

2013-2018年のICOの変遷

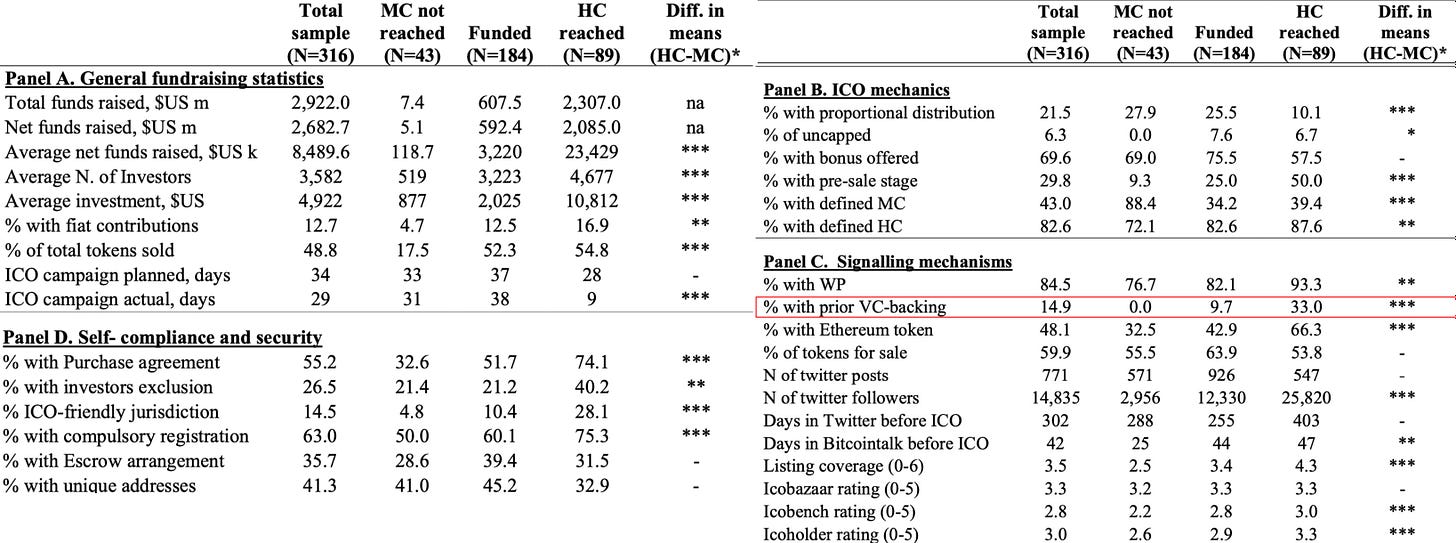

ICOを行うか否かの実証分析

-

全サンプル (N=316):14.9% — 分析対象316件のICOのうち14.9%がトークン販売前にVC支援を受けており、約7分の1のICOがVCの支援を得ていた。

-

資金不足(最低調達目標未達成)(N=43):0.0% — 資金不足となったすべてのICOはVC支援を受けておらず、VC支援の欠如と最低目標未達成の間に相関がある可能性を示唆。

-

資金充足(最低調達目標達成)(N=89):9.7% — 資金充足的なICOのうち9.7%がVC支援を受けており、成功したICOのほぼ10分の1がVCの支援を得ていた。

-

平均差(平均調達目標-最低調達目標):9.7% — 資金不足のICOと比較して、VC支援を受けた資金充足的なICOの割合が有意に高く、VC支援が調達成功に与える好影響を強調。

2013年から2018年までのUnion Square VenturesおよびAndreessen Horowitzの株式投資

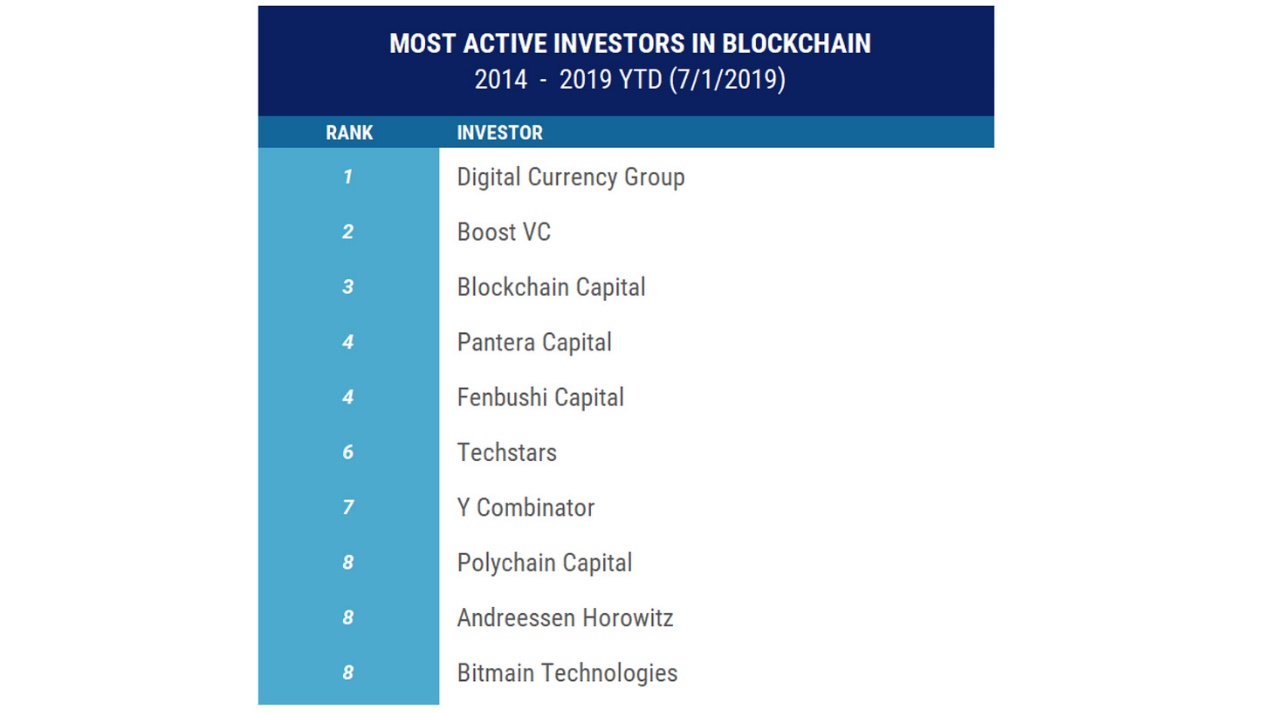

2014-2019年における最も活発な投資家リスト

2019年:後ICOブーム時代

2019年、ブロックチェーン取引環境は2018年の急増後落ち着きを見せ、622件の取引で総額27.5億ドルを記録。2017年の322件・12.8億ドルを上回った。VC取引に占めるブロックチェーンの割合は2017年の1.5%から2.8%に上昇し、シードおよび初期段階のブロックチェーン取引は1.8%から3.6%へと倍増した。ブロックチェーン取引の初期評価額中央値は1250万ドルで、全投資の中央値1600万ドルより22%低かった。

ブロックチェーン投資の重点も変化し、2019年には投資の68%がフィンテックと分類されたが、これは2017年の76%を下回っており、「暗号資産」以外の幅広い用途への関心の広がりを示す。北米がブロックチェーン取引の45.3%を占め、アジアが26.8%を占め、よりグローバルな分布が見られた。

2019年、ブロックチェーンは全世界のベンチャー投資の2.8%、総資本の1.1%を占めた。これは2018年の3.6%および2.7%から低下した。取引評価額の中央値は2018年の1660万ドルから2019年には1300万ドルに下落。注目すべき非暗号ブロックチェーン企業にはSecuritize、Figure、PeerNova、Spring Labsが含まれる。

CB Insightsによると、2019年の全世界ブロックチェーン投資取引件数は806件(2018年は822件)、投資規模は前年比27.9%減の42.6億ドル。Zeroone Financeは、Digital Currency Groupが2019年に最も活発なブロックチェーン投資家であり、14件の投資を行ったと評価。次いでCollins Capital、Coinbase Ventures、Fenbushi Capitalが続く。

2019年の投資機関は、デジタル通貨取引所、ゲーム、デジタルウォレット、デジタル資産管理、スマートコントラクト、DeFiに注力。オーストラリア証券取引所に上場する香港のモバイルゲーム開発会社Animoca Brandsは、ブロックチェーンゲーム分野で重要な地位を確立した。FTXはAlameda Researchの強力な支援のもとで設立された。

2019年、世界中のブロックチェーン投資熱は大きく冷え込み、伝統的機関はより慎重になった。熊市のなかでの投資機関の行動は、その厳格な姿勢を反映している。

2020年 - 2021年:投資額の再びの増加と急増

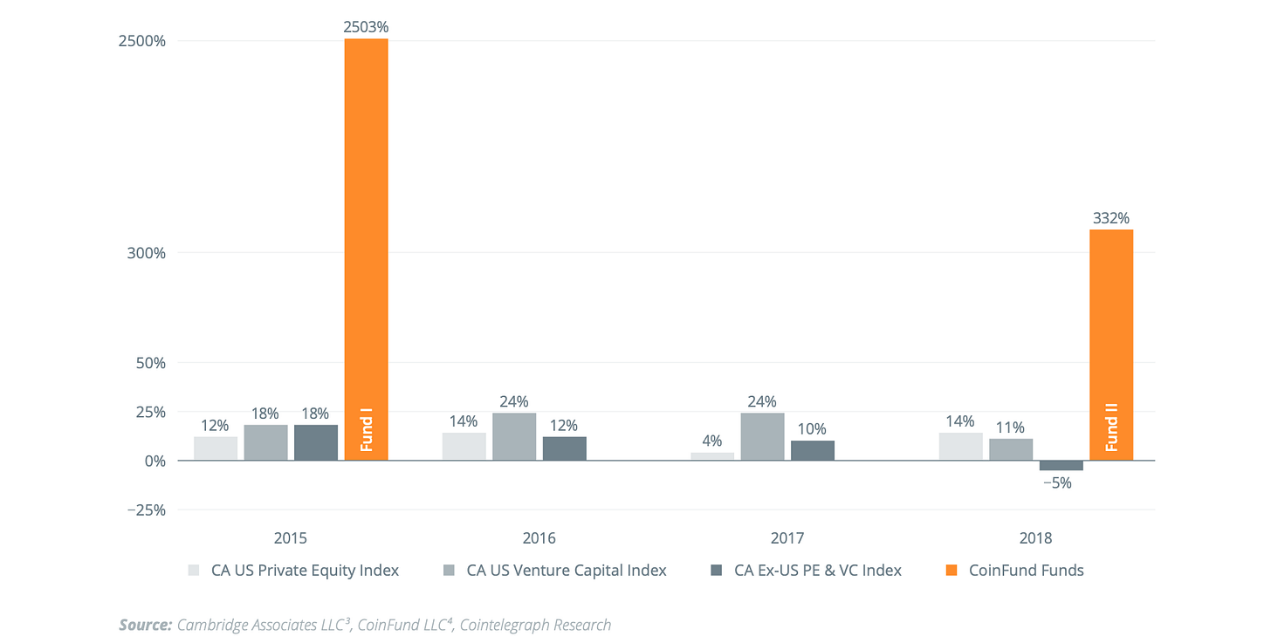

2020年、高リターンの可能性に後押しされ、ブロックチェーンベンチャーキャピタルは全世界プライベートエクイティ市場の重要な構成要素となった。2012年以来、942人のVC投資家が2700件以上のブロックチェーン系スタートアップに投資している。トップクラスのブロックチェーンVCファンドは、伝統的VCファンドや広範なテック業界を一貫してアウトパフォームした。

ブロックチェーン私募株式は伝統的私募株式をアウトパフォーム(2013-2020年設立IRRファンド)

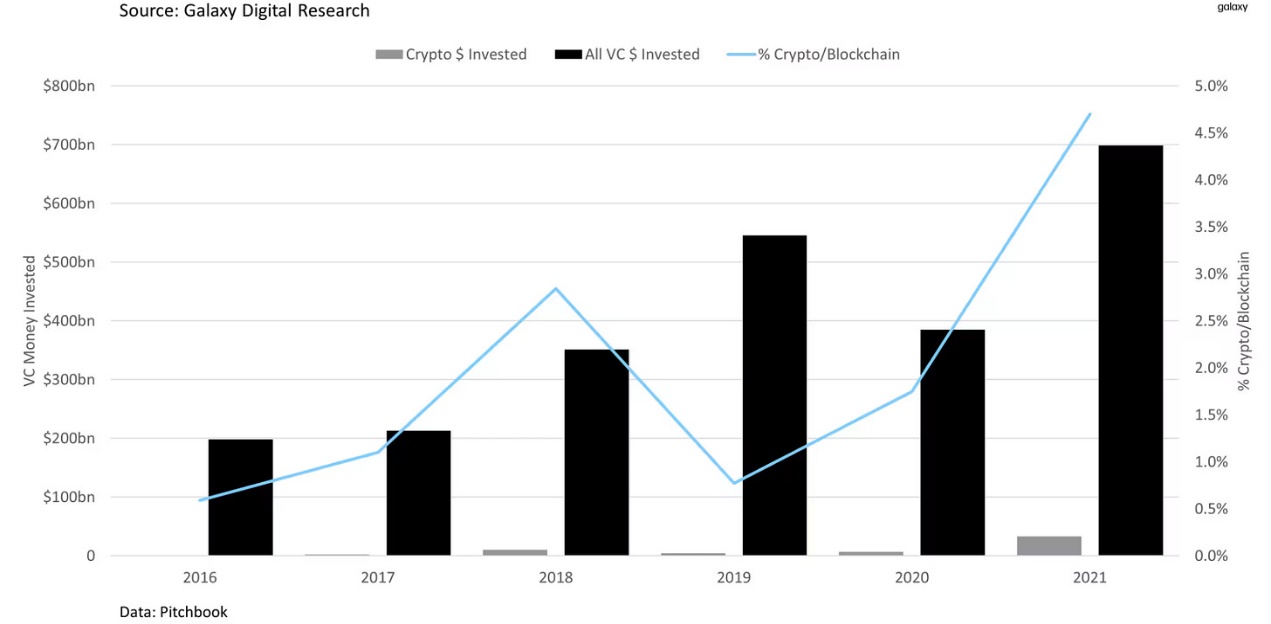

ブロックチェーン私募株式は重要だが、全世界VC市場に占める割合は1%未満であり、2017年の暗号バブル時でも約2%にとどまった。

全体として、ブロックチェーンVCは低迷期にも強靭さを示し、良好なパフォーマンスを維持した。その高いリターン可能性と分散投資メリットにより、投資家にとって魅力的な選択肢となっている。

2020年、DeFiが注目を集めるようになった。PANews傘下のPADataデータによると、暗号分野の総投資・資金調達額は約35.66億ドルで、2019年と同程度。DeFiプロジェクトは2.78億ドル(全体の7.8%)を調達。金額としては小さいが、開示された407件のプロジェクトのうち4分の1以上がDeFi関連であり、この新たな暗号ネイティブプロジェクトへの関心の高まりを示した。

顕著なDeFiアプリは2020年に大量の投資を引き寄せた。Uniswapは1100万ドルのシリーズAを完了、1inchは280万ドルのシード資金を獲得、貸借プラットフォームAAVEはシリーズAで2500万ドルを調達した。年間を通じて、DeFiのロックアップ金額は約2100%増加し、独立アドレス数は10倍に達した。将来的なデータと比べれば小さく見えるが、「DeFiの夏」は重要な転換点となった。

注目に値するのは、ネイティブブロックチェーンVC機関が業界アプリケーションプロジェクト(特にDeFi)を好む傾向があり、より攻撃的でリスクの高いアプローチを採用していることだ。各機関の投資戦略は異なり、PADataは2020年、700以上の機関・個人がブロックチェーンプロジェクトに投資したと報告。NGC Venturesが最も活発な投資家であり、次いでCoinbase Ventures、Alameda Researchが続いた。

2021年

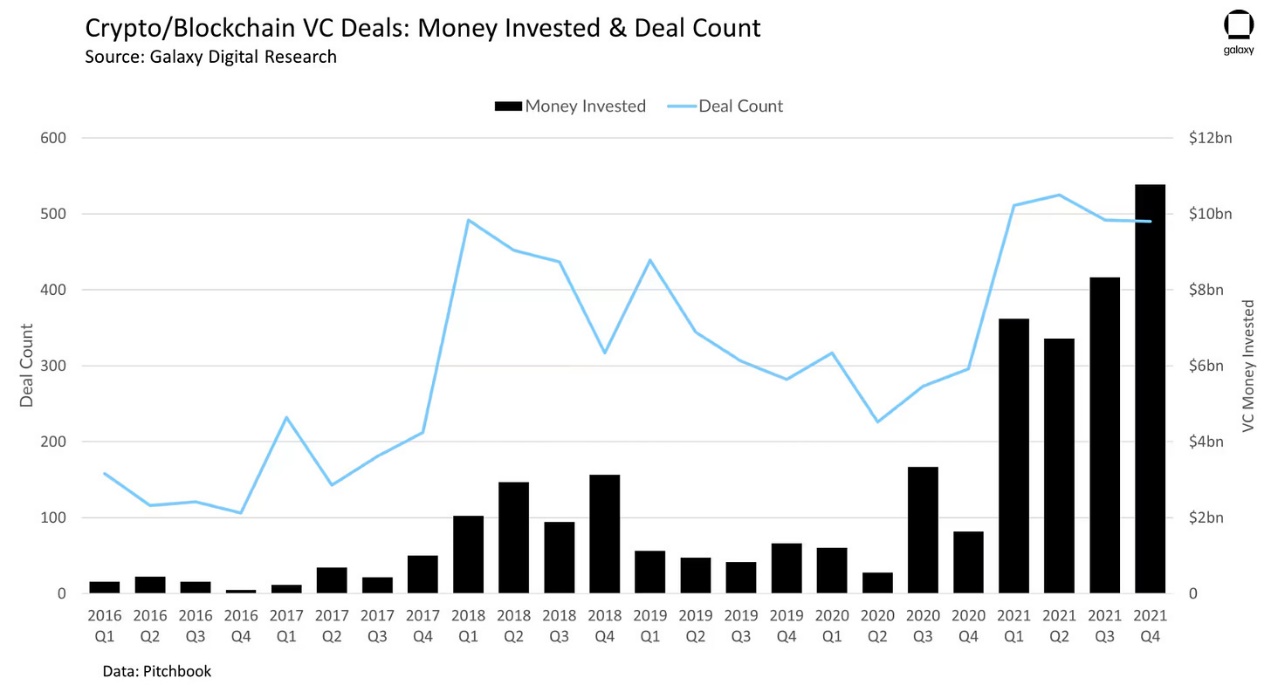

ブロックチェーン技術の進展に伴い、全世界のVC機関はメタバースやWeb3といった概念の登場とともに、ブロックチェーンの重要性をますます認識するようになった。2021年、ブロックチェーン系スタートアップは史上最高の約330億ドルを調達した。PwCのデータによると、2021年の暗号分野プロジェクトの平均調達額は2630万ドルに達した。

2021年のブロックチェーンVC取引件数も史上最高を記録し、2000件を超え、2020年の2倍となった。後期投資の頻度が増加し、65社のスタートアップが評価額10億ドル以上(ユニコーン)に到達し、暗号市場がニッチから主流へと移行したことを反映している。

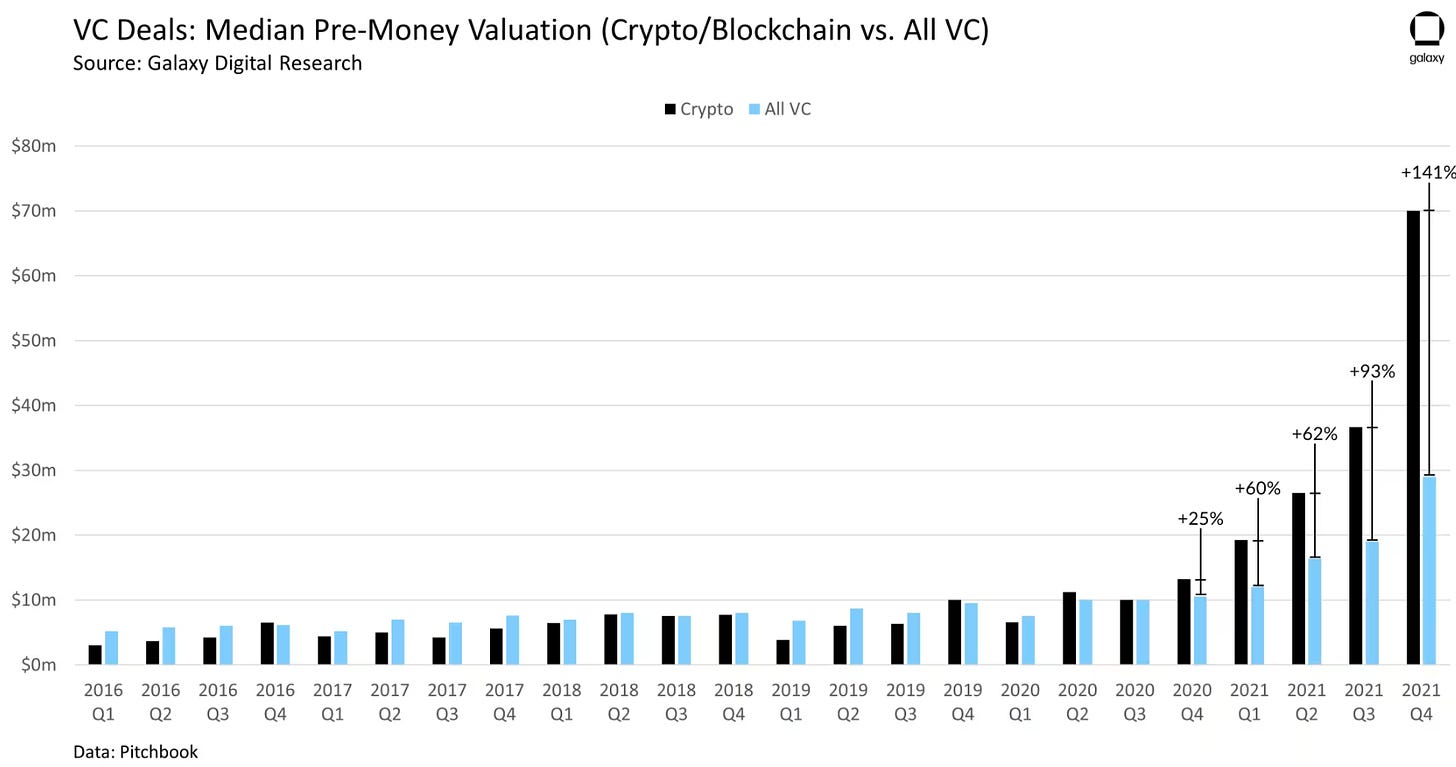

VCの暗号/ブロックチェーン投資 vs 全体投資

Galaxyの統計によると、2021年、全世界のブロックチェーンVC機関は約500社に達し、ファンド数および規模ともに歴史的最高水準となった。モルガン・スタンレー、タイガーグローバル、Sequoia Capital、サムスン、ゴールドマン・サックスといった主要機関が後期株式投資を通じてブロックチェーン市場に参入し、市場に豊富な資金をもたらした。

TechFlow公式コミュニティへようこそ Telegram購読グループ:https://t.me/TechFlowDaily Twitter公式アカウント:https://x.com/TechFlowPost Twitter英語アカウント:https://x.com/BlockFlow_News