開放的規範的なスウェーデンの暗号資産課税制度:概要と展望

TechFlow厳選深潮セレクト

開放的規範的なスウェーデンの暗号資産課税制度:概要と展望

本稿では、スウェーデンの暗号資産に関する政策を3つの側面から分析・まとめるとともに、今後の発展動向について展望する。

執筆:TaxDAO

1. はじめに

スウェーデン王国(スウェーデン語:Konungariket Sverige)は、通称スウェーデン(Sverige)と呼ばれ、スカンジナビア半島に位置する北欧の国であり、北欧最大の経済国の一つである。2023年のGDPは5931.2億米ドルに達し、一人当たりGDPは56,291米ドルと高く、高い生活水準と経済的ポテンシャルを示している。近年、スウェーデンは高税率と政府の巨額な財政赤字という課題に直面しながらも、国民に対して「生れ落ちてから死ぬまで」の包括的な保障を提供する強固な社会福祉制度を維持している。また、スウェーデンの起業環境は非常に良好であり、教育および科学技術革新への政府の重視が研究開発や「ユニコーン企業」の成長を後押ししている。暗号資産(クリプト)も比較的緩やかな規制環境のもとで急速に発展しており、取引量も着実に増加している。スウェーデンの暗号資産に関する税制は国内金融市場の安定と発展に影響を与えるだけでなく、国際的な投資家や企業にとっても重要な意味を持つ。本稿では、スウェーデンの基本的な税制、暗号資産税制、そしてその総括と将来展望の三つの側面からスウェーデンの暗号資産政策を分析し、今後の動向について考察する。

2. スウェーデンの基本的な税制の概要

2.1 スウェーデンの税制体系

スウェーデンは中央および地方の二段階課税制度を採用しており、税務当局は国家税務局(Skatteverket)と地域税務局から構成されている。国家税務局は税法の公布、行政的解釈、税務助言の提供、および地域税務局の税政策の管理を担当する。一方、地域税務局は中央および地方の各税目の具体的な徴収業務を担っている。国家税務局傘下の10の地域的徴税機関のうち、ストックホルム、マルメ、ゴteborgの3つには大企業向け税務徴収管理オフィスが設置されている。各級税務部門は税法の執行にあたる際、法律に対して責任を負い、完全な独立性を持っているため、政府や議会からの干渉は認められない。スウェーデンのすべての税法は議会によって制定され、議会内には税務専門の委員会が設置されており、税務事項を専門的に扱っている。スウェーデンの税制は所得税を中心としており、付加価値税(MOMS)も重要な税収源となっている。主な税目には個人所得税、法人所得税、付加価値税、消費税、社会保障税、土地・不動産税、相続税および贈与税などが含まれる。

2.2 所得税

スウェーデンの所得税は法人所得税と個人所得税に分けられる。

スウェーデンの法人所得税の納税義務者はスウェーデン居住法人であり、固定税率21.4%が適用される。スウェーデンでは企業は居住法人と非居住法人に分類され、登録地基準(企業が国内のどのレベルの政府機関に登録されているか)により居住法人かどうかが判断される。この基準によれば、本国の法律に基づき国内に登録された企業は、本店や管理・統制の中枢が海外にあっても、投資者が外国人であっても、すべて本国の居住法人とみなされる。登録されていない場合でも、実質的な管理機関がスウェーデン国内にある場合、または居住地、管理地その他の類似の理由によりスウェーデンでの課税が必要となる場合は、租税条約上の目的で居住法人とみなされることがある。特定の政府支援対象地域においては、企業が従業員のために支払う社会保障税の10%を法人税控除の対象とすることができる。さらに、企業は毎年、税前利益の25%以下の範囲内で「税務分配準備金」を積み立てることができる。この準備金は将来の損失補填に使用でき、積立年度には課税されないが、積立後6年以内に損失を補填しなかった場合は、当該額が課税所得に加算され、税金が課される。

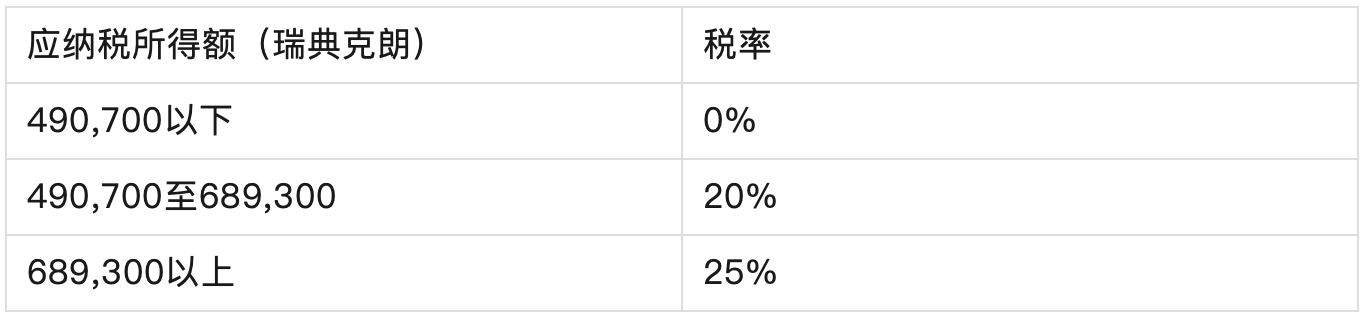

スウェーデンの個人所得税の納税義務者は居住納税者であり、スウェーデンに住所を有するか、習慣的に滞在している個人がこれに該当する。居住納税者は世界的所得に対してスウェーデンで個人所得税を納める必要があり、課税対象所得は給与所得、事業所得、投資所得の3種類に分類される。スウェーデンに住所がなく、習慣的な滞在もない個人は非居住納税者とされ、スウェーデン国内から生じた所得に対してのみ課税される。給与所得および事業所得については、個人控除を差し引いた上で市町村所得税および国家所得税を計算して納税する。納税者が当期に関連する所得(給与所得および特定状況下の事業所得)を受け取った場合、かつその所得が過去2年間または未来2年間(当期を含む)に関係し、少なくとも5万スウェーデンクローナ(SEK)以上に達するときは、所得の跨期調整を行う必要がある。具体的な累進税率は以下の通りである:

投資所得とは、資産の取得原価を差し引いた売却収入を指し、これを資本利得税と呼ぶ。資本利得の発生形態に応じて、課税対象となる所得の計算方法は異なる。贈与および死亡の場合を除き、資産の売却、交換、移転はすべて投資所得として課税対象となる。投資所得に対する税率は一律30%であり、地方政府は投資所得に対して課税を行わない。

2.3 付加価値税(MOMS)

スウェーデンの付加価値税は「MOMS」と呼ばれる。納税義務者はスウェーデン国内で経済活動を行うすべての法人および個人であり、雇用契約または他の法律形式に基づいて雇用されている個人はこの定義から除外される。スウェーデン国外から特定サービスを購入する際にMOMS登録を行った法人も、納税義務者と見なされる。経済活動とは、生産者、取引者、サービス提供者が行う鉱業、農業、その他の類似職業を含む活動を指す。2017年1月1日以降、小規模企業が当期および過去2会計年度の売上がいずれも3万スウェーデンクローナ以下であれば、MOMSの免税措置が適用されるが、小規模企業は自ら選択してMOMS納税者として登録することも可能である。公共的非営利組織および登録された宗教団体は非課税居住者とみなされ、MOMSが免除される。この特例は合弁事業および商事会社にも適用される。MOMSの課税対象行為には以下のものが含まれる。(1)スウェーデン法で明確に免税と規定された物品またはサービスを除くすべての物品販売および役務提供;(2)輸入およびEU域内での物品調達。スウェーデンの標準MOMS税率は25%であり、これはEU付加価値税指令と一致している。特定の商品およびサービスには優遇税率が適用される場合があり、例えば12%(レストランおよび飲食サービス、食品、芸術家による自作品の販売、美術品・コレクション・骨董品の輸入など)、6%(書籍、新聞、雑誌、旅客輸送、サーカス・映画館・劇場の入場料、動物園の入場料など)が設定されている。

3. スウェーデンの暗号資産税制

スウェーデンでは、投資家はSafello、btcx、Trijoなどのウェブサイトを通じて直接ビットコインやその他の暗号資産を購入できるほか、AvanzaやNordnetなどのオンライン銀行経由で購入することも可能である。btcxを運営するGoobit社は約20万人のスウェーデン顧客を抱えている。暗号資産のような新興テクノロジー産業に対し、スウェーデンの税制は先進的かつ友好的な姿勢を示しており、透明性と予測可能性の高い税環境を提供することで、企業の長期的成長を支援し、商業的評判を維持するとともに、投資家との信頼関係を築いている。

スウェーデン税務局(Skatteverket)は国家税制の中心的存在であり、税の徴収・管理に加え、税制の濫用から社会を守るために税法を執行している。暗号資産分野において、税務局はその課税方針を明確にしており、暗号資産から得られる収益は資本利得として分類され、所得税の一部として30%の税率が適用されると規定している。この明確な税務ガイドラインは、暗号資産企業および個人投資家が税法を遵守するための道筋を示している。たとえば、スウェーデン居住者が保有する暗号資産を売却して利益を得た場合、その利益は資本利得として課税対象となる。取引所での売却だけでなく、マイニング活動を通じて得られた暗号資産、あるいは商品・サービスの支払いとして受け取った暗号資産についても、すべて年次税務申告において詳細に記録する必要がある。税務申告では、取引ごとの購入日・売却日、実現した利益または損失の金額を記載する必要があり、すべての取引は取引日の為替レートでスウェーデンクローナ(SEK)に換算して報告しなければならない。

税務申告の正確性を確保するため、納税者は為替レートの変動に細心の注意を払う必要がある。わずかな取引であっても、為替の変動により大きな税務影響を受ける可能性があるためである。また、納税者が暗号資産取引で損失を出した場合、その損失は他の資本利得と相殺することが可能であり、課税対象額を低減できる。ただし、このプロセスには特定のルールと制限が伴うため、納税者は専門の税理士に相談してコンプライアンスを確保すべきである。

特殊なケースとして、暗号資産のマイニングやステーキング、分散型金融(DeFi)活動から生じる収益は、個人の事業所得とみなされる可能性もあり、その場合、個人の総所得に応じて異なる税率が適用される。また、大多数の暗号資産取引は課税対象となるが、特定の条件下では、ある種の暗号資産活動が税制上の免除または非課税対象となる場合もある。

近年、スウェーデン税務局(Skatteverket)はEU税務当局および国際機関と緊密に連携し、税制基準の向上を図り、税政策の公平性と透明性を確保している。OECD加盟国として、スウェーデンは同組織の税制ルールを積極的に遵守しており、暗号資産税制分野においても新たな措置を導入している。たとえば、暗号資産報告フレームワーク(CARF)を採用し、暗号資産関連企業に対し、課税情報の自動報告および国際的なデータ共有を義務付けている。2022年、欧州委員会が提出したDAC改正案はCARFの目標と一致しており、MiCA規制およびマネーロンダリング防止指令と整合させながら、EU域内のすべての暗号資産サービスプロバイダーに新たなルールを導入し、脱税および詐欺行為の検出能力を高めている。また、今年4月には、スウェーデン税務局が21の暗号資産マイニング企業を調査し、うち18社が税逃れのために誤解を招く情報を提供していたことを発見し、9.9億スウェーデンクローナを超える税金の支払いを求めた。これは、スウェーデンが暗号資産関連の税制を厳格に執行していることを示している。

4. スウェーデンの暗号資産税制のまとめと将来展望

スウェーデンはグローバルな金融イノベーションの最前線にあり、暗号資産に対して開かれた一方で規制された市場環境を積極的に形成している。今後もこの分野における監督をさらに強化していくことが予想される。スウェーデンはEU諸国および国際機関との協力を強化し、情報共有やベストプラクティスの交換を通じて、世界中の暗号資産税制におけるコンプライアンスを高めていくだろう。将来的には、暗号資産取引を積極的に報告する企業に対する税制減免、あるいは暗号資産関連技術の研究開発に投資する企業に対する財政補助といった、革新的なインセンティブ策の導入を検討する可能性もある。こうした政策は税制遵守を促進するだけでなく、暗号資産技術の発展と応用を推進する効果も期待できる。ブロックチェーン技術を活用して透明性と効率性を高める企業に対する税額控除、あるいは暗号資産の安全な保管ソリューションを開発するスタートアップに対する研究開発資金の提供なども考えられる。これらの政策は、イノベーションを奨励するビジネス環境を育成すると同時に、税制が適切に尊重され、執行されることを確保するのに寄与するだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News