証券に最も似ていたBNBは、現在正式には証券に該当しなくなった

TechFlow厳選深潮セレクト

証券に最も似ていたBNBは、現在正式には証券に該当しなくなった

SECが実際の判断基準として、罰金で儲けられるかどうかを使っているのかもしれないね~

執筆:観察員の老王

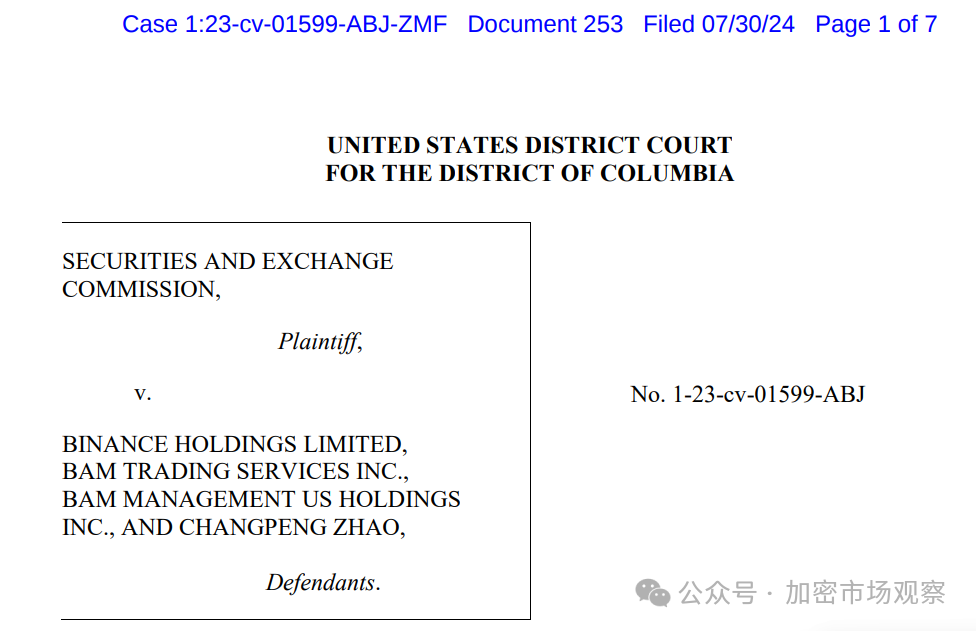

本日、米国のワシントンD.C.にある連邦裁判所が公開した法廷文書によると、SECはバイナンスに対し、$BNBおよび$BUSDは証券に該当しないと通知した。

実際、暗号資産の中でもバイナリー・コイン($BNB)は最も証券に近い存在のはずだ。というのも、バイナンスは暗号業界で数少ない収益源を持つ企業であるだけでなく、他の米国上場企業と同様に、自社トークンの買い取り(バーン)を継続的に行っているからだ。

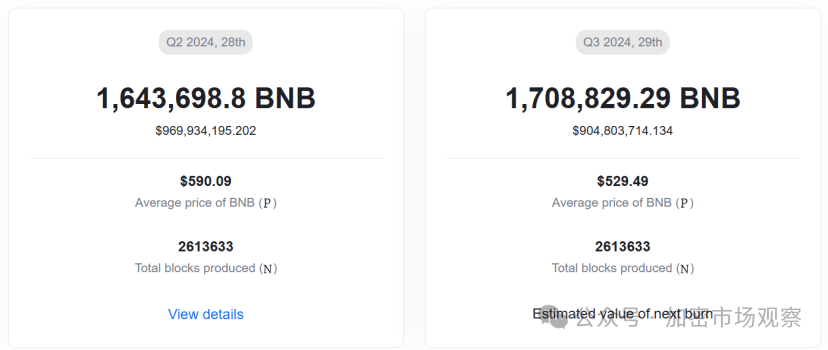

たとえば今月、BNB財団は第28回目の四半期ごとのBNBバーンを完了したと発表した。今回のバーンでは約164万3000枚のBNBが焼却され、その価値は約9億7000万ドルに相当する。

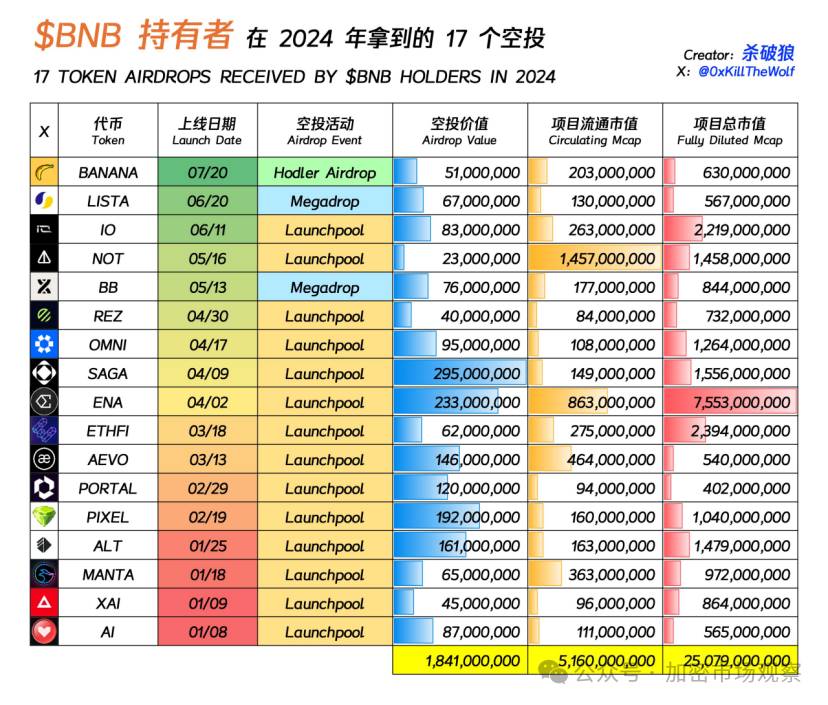

さらに、BNB保有者には株式の配当よりも頻繁なエアドロップも行われている。ある著名なアナリストが集計したところによると、2024年の半年間程度の「$B期間」において、BNB保有者は合計18億4100万ドル相当のプロジェクトトークンをエアドロップで受け取っており、これは現在の$BNB時価総額の2.16%に達している。

これほどまでに「いかにも証券」としか見えない存在が、なぜ証券に該当しないとされるのか?

米国における証券の判定基準は以下の4つである:

-

資金の出資(Investment of Money)

-

共通の事業への参加(Common Enterprise)

-

利益獲得の期待(Expectation of Profit)

-

投資家の利益が他者の努力に依存しているか(Derived From The Efforts of Others)

この基準で見れば、BNBはすべての条件を満たしているように思える:

-

BNBを購入するにはお金が必要

-

まさにバイナンスの暗号事業に貢献するためではないか?

-

通貨を買う目的は利益を得ることだろう?

-

利益はバイナンスの従業員や各プロジェクト側の努力によるものではないか?

しかし実際、バイナンスは規制対応として、すでに2021年末に利益からのリップバック(自社株買い)制度を廃止し、自動バーン方式に切り替えていた。

自動バーン方式に変更された後、毎四半期にバーンされるBNB数量は、その時点でのBNB市場価格と、当該期間中にBNBチェーン上で生成されたブロック数に基づいて自動計算される。

つまり理論的には、BNBのバーンはバイナンス取引所の利益とは無関係であり、むしろBNBチェーン上の活動量に連動しているということになる。

また、バイナンスの各種エアドロップも、ユーザー自身がアクションを起こす必要がある。

こうした一連の巧妙な設計により、「投資家の利益が他者の努力に依存している」という要件が成立しなくなったのだ。

一方で、SECは依然としてSolanaなどのトークンを証券であると主張している…。

どうやらSECの実際の判断基準は、「どれだけの罰金を課せるか」なのかもしれない。

SECとバイナンスは事実上和解しており、バイナンスに対して何らかの罰金が科される見込みだ。

多くの人が疑問に思うだろう。「以前にすでに40億ドル以上罰金を払ったんじゃないの?」

あれはCZ個人に対する制裁であり、今回のバイナンス法人に対する罰金とは別物なのだ!

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News