見解:暗号商品のフィット感は主に投機から生じるものであり、そうでなければ少数のユーザーにしかサービスを提供できない。

TechFlow厳選深潮セレクト

見解:暗号商品のフィット感は主に投機から生じるものであり、そうでなければ少数のユーザーにしかサービスを提供できない。

市場の成長は最終的に単なる投機によって駆動されているのか? 大部分はそうだ。

著者:100y

編集:TechFlow

現状:投機するか、特定のニッチ市場に特化するか。

我々はすでに第4の主要なマーケットサイクルの中盤(あるいは終盤に近づいている)に入っている。暗号資産市場は顕著に成長し、BTCは総合資産ランキングで第9位(1.26兆ドル)、ETHは第25位(4090億ドル)に位置している。

これにより自然と次の疑問が生じる。これほどの規模の市場は本当にプロダクト・マーケット・フィット(PMF)を見つけたと言えるだろうか? 2020〜2021年には、多くの人が「ノー」と答えたであろう。しかし、市場の成熟とさまざまなプロトコルの登場を踏まえると、今では多くの人が「イエス」と答えるかもしれない。

私の答えは「混合的」だ。確かに、トークン報酬の支出を考慮してもなお、顕著な収益を上げているプロトコルも存在し、それらを見る限り「イエス」と言いたくなる。しかし一方で、こうしたプロトコルの多くが達成しているPMFは、大きく投機に依存している点を指摘せざるを得ない。対照的に、投機とは無関係なプロトコルは広範なPMFを見つけるのが難しく、少数のユーザーにしかサービスを提供できていない。

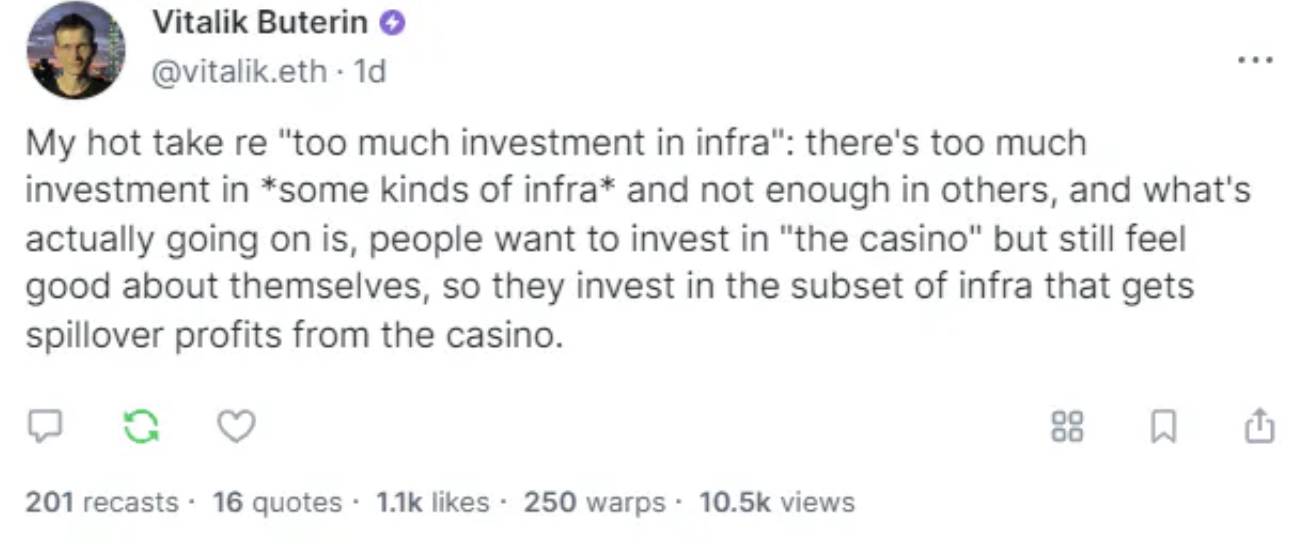

(出典:Vitalik Buterin)

最近、Vitalik Buterin を含む多くの人々がソーシャルメディア上で同様の見解を示している。一見してPMFを達成したように見えるプロトコルであっても、特にインフラストラクチャ系のものは、その多くが投機からPMFを得ている。第3回目のバブル期には、メタバースやP2E、分散型SNSといった流行語が注目を集め、ブロックチェーン技術で現実問題を解決する構想が数多く描かれた。だが、市場が成長したにもかかわらず、現在ではブロックチェーンのビジョンは縮小しており、熱狂的な支持者だけが残り、現実世界の問題解決には至っていない。

1. すべては結局、投機なのか?

新興業界において投機が生まれるのは自然なことである。投機は多くの犠牲者を出す可能性があるが、同時に市場や業界の規模拡大にも貢献する。言い換えれば、投機を正当化するためには、業界が最終的に適切なPMFを見つけなければならないのだ。

しかし、ここ数年のバブル期を通じて、業界がPMFを探る努力はむしろ後退しているように見える。人材や資金の流入によって規制面、技術面、インフラ面での進展は確かにあったものの、依然として広く普及したブロックチェーン製品のPMFは達成されていない。ビットコインやイーサリアムのETFが承認されたとしても、2021年のバブル以降、分散化やメタバースといったビジョンに関する議論は減少しており、市場はますますニッチな分野へと向かっている。

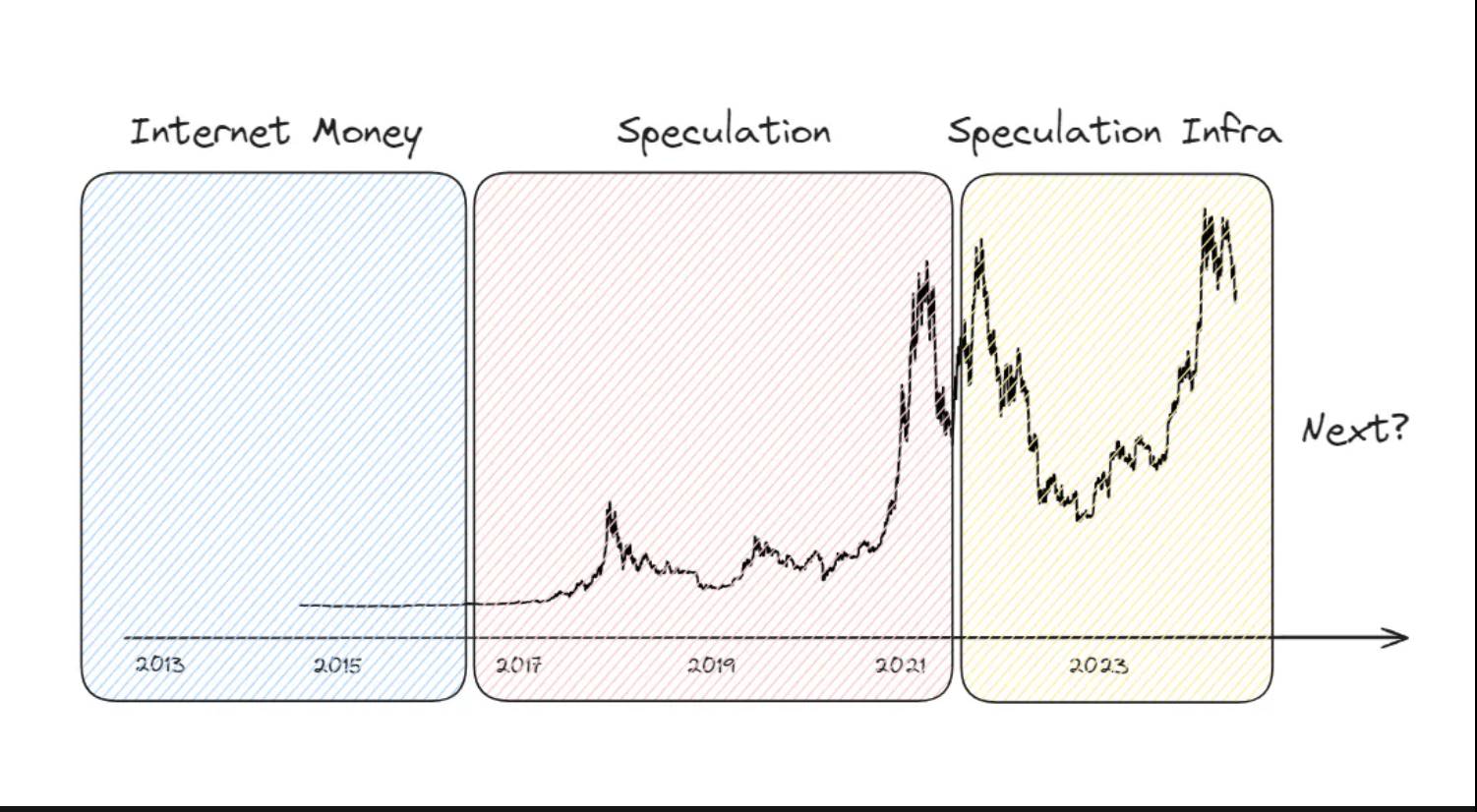

つまり、市場の成長は最終的に単なる投機によって駆動されているのだろうか? この問いに答えるため、私は市場を3つの時期に分けて考察する。

2. 答え:大部分はそうである

2.1 インターネットマネー

(出典:siliconANGLE)

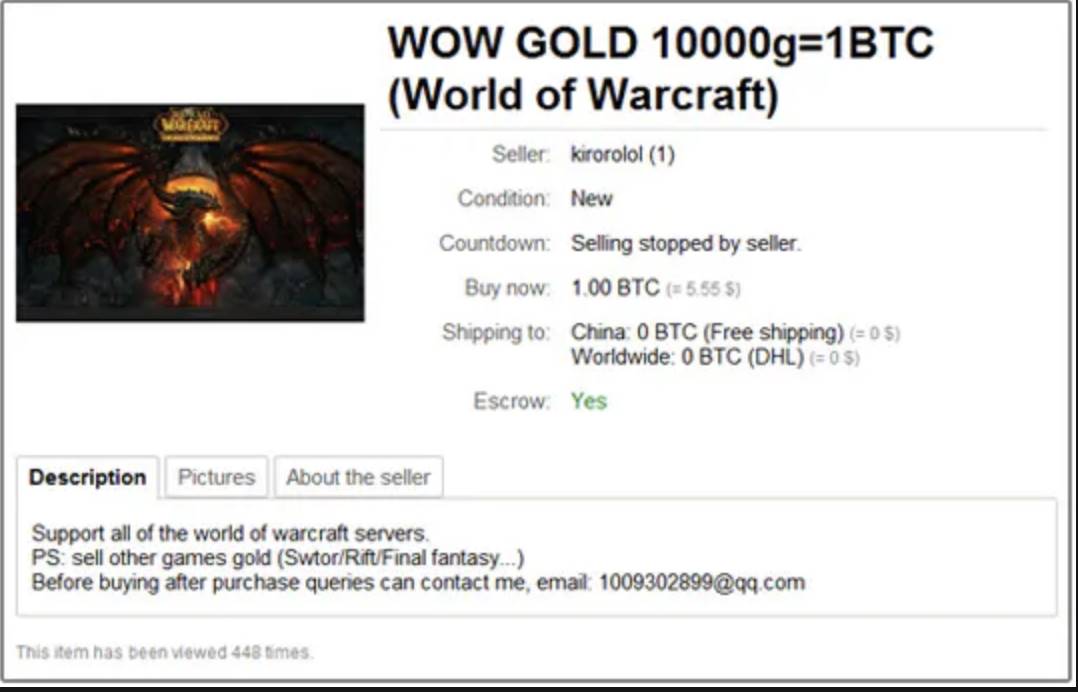

2008年にビットコインとブロックチェーンの概念が初めて登場して以来、ビットコインは検閲耐性と国境を越えた送金の利便性から、主にオンライン取引の決済手段として使われてきた。

顕著な例としては、ワールドオブウォークラフトのようなMMORPGゲーム内で経済活動が活発な場合、アイテム取引にビットコインが使われていた。また、シルクロードのようなダークウェブ市場でも、麻薬、武器、ポルノなどの違法取引に利用されていた。

ビットコインは違法取引での使用が顕著だったとはいえ、知名度が低かった時期でも、特定のグループにとっては明確なPMFを獲得していた。

2.2 投機

この段階では、暗号資産は主に投機的アセットと見なされるようになった。Steemit、Livepeer、Filecoin、Brave Browserなど、現実の問題を解決しようとするプロジェクトも存在したが、市場全体は依然として投機行為で溢れていた。

2013年末、ビットコイン価格は100ドルから1100ドルまで急騰し、これが投機的アセットとしてのイメージをさらに強固なものにした。この流れに乗ってOneCoinのようなピラミッド詐欺が横行し、多くの犠牲者を出した。

2013年の初回のバブルは大きな注目を集めなかったが、2017年の第2次バブルは世界的な関心を集めた。BTCおよびETHは顕著な時価総額を記録し、特に韓国市場では投機的取引が非常に活発だった。この時期、EOS、ADA、TRX、BNBなどのプロジェクトがICOを通じて巨額の資金を調達したが、多くのICOプロジェクトは実態のない詐欺だった。

市場が投機を基盤としていたため、その後の暴落は長期間にわたる暗号冬の時代を招いた。しかし、この時期に構築されたプロジェクト群と、COVID-19後の量的緩和政策が、2021年の市場復活を助けた。UniswapやCompoundのようなDeFiプロトコルがオンチェーンで繁栄し、オンチェーン・オフチェーンともに投機活動が活発となった。

この時期には、ブロックチェーン技術自体への関心が高まり、分散化によって問題を解決しようとする理想主義的なプロジェクトが多数登場した。メタバース、P2E、分散型SNSといった壮大なビジョンの多くは実現しなかったが、多くの人々にインスピレーションを与えた。

2.3 投機インフラ

2021年の第3回バブル以降、暗号業界は大量の注目を集め、ブロックチェーン技術を従来のWeb2業界に統合することでPMFを探ろうとした。Web3の文脈ではリスク投資が増加し、より多くのチームが投機だけではなく、現実の問題を解決するプロジェクトの構築を始めた。これらのチームは、スケーラビリティ、相互運用性、ユーザーエクスペリエンス(UI/UX)の向上に注力し、ブロックチェーン技術の大規模採用を目指した。

こうした取り組みは重要な課題を解決した。注目すべき進展には、流動性の分散問題を解決するブリッジ(Across、Wormhole、LayerZeroなど)や、ベースレイヤーのスケーラビリティ問題を効果的に解決する第2層ソリューション(Optimism、Arbitrum、Polygonなど)がある。

一部のプロトコルは、トークン報酬の支出を上回る手数料収入を上げている。代表例がBaseである。L2のビジネスモデルは、高いスケーラビリティを持つブロック空間を提供することに依存しており、これはイーサリアムのセキュリティに支えられている。Baseはイーサリアムネットワーク上のデータ保存に対してガス代を支払い、ユーザーからは取引手数料を徴収する。ガバナンストークンによるインセンティブなしでも、Baseは過去180日間で3500万ドルの粗利益を達成している。

さらに、オンチェーンエコシステム内の多数のプロジェクトがユーザーに実用性を提供しており、以下のプロトコルは一定程度のPMFを達成している:

-

L1:イーサリアム、Solana、Tron

-

L2:Arbitrum、Base、Optimism

-

ブリッジ:LayerZero、Wormhole

-

ステーキング:Lido、Rocket Pool、Jito

-

リステーキング、LRT:EigenLayer、etherfi、Symbiotic

-

DeFi:Aave、Maker、Uniswap、Pendle、Ethena

-

NFT:OpenSea、Zora

-

予測市場:Polymarket、Azuro

-

ソーシャル:Farcaster、ENS

-

インフラ:Chainlink、The Graph

-

ミーム:Pump Fun、Moonshot

私の見解

上記のプロトコルは確かにユーザーに顕著な有用性を提供しており、PMFを達成している。しかし、現在の多くのPMFは依然として投機を中心に回っていると考える。一方で、投機とは無関係のサービスはPMFを達成しても、その対象は非常に限られている。

-

スマートコントラクトL1の本質は、非中央集権的な環境での計算であり、検閲耐性や稼働保証などの利点を提供する。しかし、こうした本質に真正面から応える実用ケースはほとんどなく、大多数のユーザーはL1を投機のプラットフォームとして利用している。

-

L2の主な目的は、ベースレイヤーのセキュリティを維持しつつ高速なスケーラビリティを提供することにある。L2がPMFを達成しているとはいえ、その需要の大半は、ユーザーがより速く、より安くオンチェーンで投機を行いたいという欲求から来ている。もしL1が高リスクで高価なカジノなら、L2は低リスクで安価なカジノだ。

-

ブリッジは異なるネットワーク間での資本および情報の移動を促進し、現在のマルチチェーン環境において不可欠なインフラとなっている。ブリッジがなければ、多くのユーザーおよび企業が大きな不便を強いられるだろう。しかし、L2と同様に、ユーザーはブリッジを異なるネットワーク間での投機機会を探すために利用しており、まるで異なるカジノ間で資金を移動しているようなものだ。

-

ステーキングおよびリステーキングはプロトコルの安全性にとって極めて重要であり、TVL(総ロックアップ価値)の面でも巨大な成功を収めている。報酬を求めることは当然であり、問題ではない。だが、多くの投資家は持続不可能な高リターン(エアドロップ、収益など)を期待して参加している。

-

DeFi(分散型金融)により、誰もがオンチェーンで金融活動を行うことができるようになった。現実世界資産(RWA)との連携が増えつつあるが、市場は依然として小さく、多くのDeFiプロトコルは投機に関連している。例えば、PendleやEthenaは適切なPMFを見つけ急速に成長したが、その成長はユーザーの投機行動によって駆動されたものだ。両プロトコルとも、エアドロップの期待を利用して大量のユーザーとTVLを引き寄せた。

-

NFT市場は投機の影響を鮮明に示している。NFT市場はNFT取引の中立的プラットフォームであるが、OpenSeaやBlurの事例が示すように、NFT投機ブームが去ったり、トークン報酬プログラムが終了すると、取引量は急激に減少する。

-

Web3ソーシャルは、中央集権的SNSの問題を解決することを目指している。ユーザーは投機に対する期待を持っている部分もあるが、この分野は建設意図と実際のPMFが一致している数少ない領域の一つだ。しかし、現時点ではWeb2ソーシャルの中央集権性に懸念を持つ人が少ないため、依然としてニッチ市場にとどまっている。

-

オラクルやクエリサービスといったオンチェーンインフラは、エコシステムの安全かつ効率的な運営に不可欠だが、これらも主に投機関連サービスに使われている。

-

予測市場やミーム関連プロトコルは、本質的に投機を促進することを目的としている。

PMFは真に存在しない

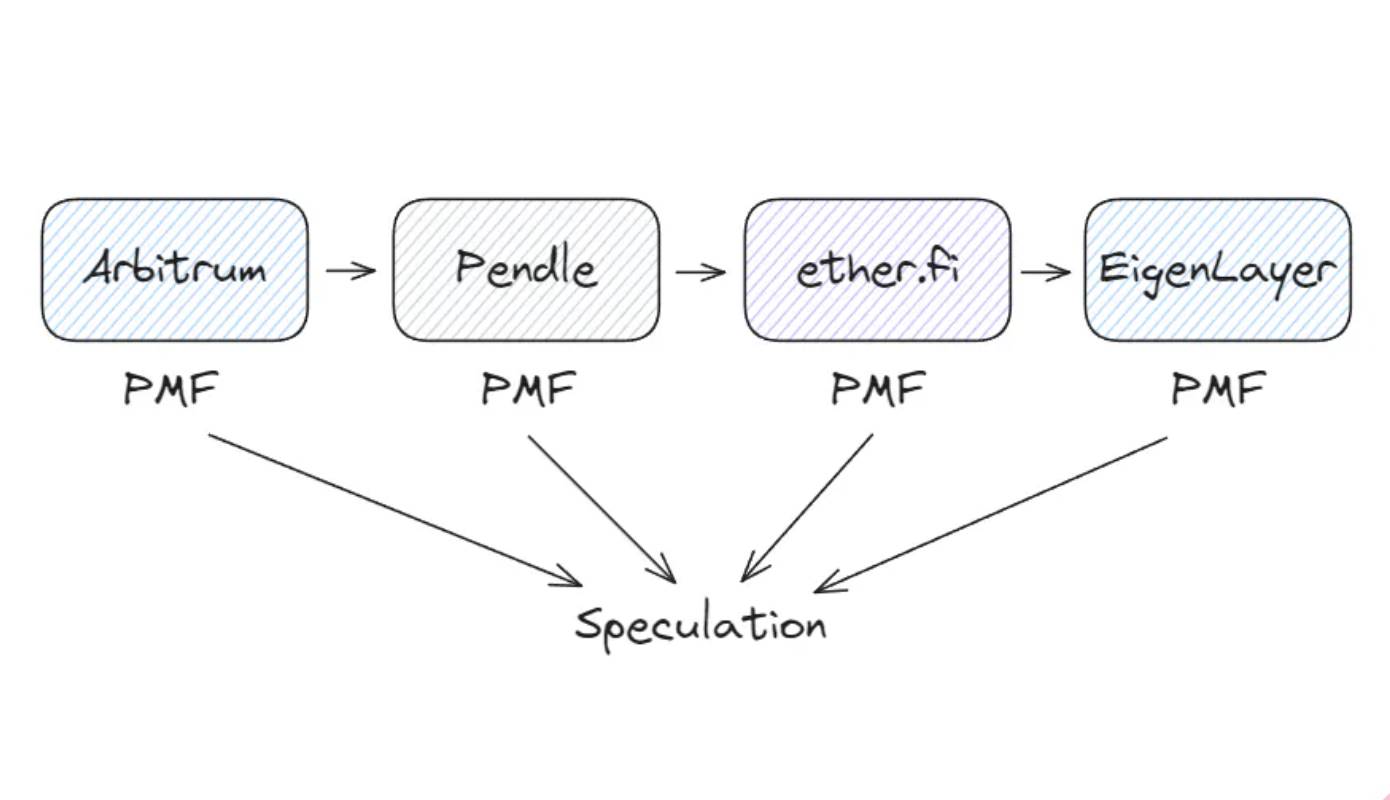

たとえば、Arbitrumネットワーク上でPendleを使ってYT-eETHを購入すると想像してみよう。Arbitrumはコストと時間を削減するL2ソリューションであり、PendleはeETHの利回りと元本を分離して様々な戦略を提供する。Etherfiは再ステーキングを行い、流動性のあるETHを発行し、EigenLayerはETHを複数のプロトコルに同時にステーキングできるようにする。これらのサービスは確かに便利だが、その活動はAVS報酬や潜在的なエアドロップという投機的動機によって駆動されている。

余談:現実生活で広く使われているブロックチェーン関連サービスもあるが、これらは通常Web2のパラダイムに従っており、ブロックチェーンはその中の機能の一つにすぎない。RedditのアバターNFTやSweatcoinなどが該当する。

誤解しないでほしい。

自由市場において、製品は必ずしも当初の想定通りに使われる必要はない。投機などの経路を通じて需要と収益が生まれるのであれば、それは価値があると言える。しかし、PMFがブロックチェーンの本質と一致していないなら、ブロックチェーンは不要かもしれない。伝統的なWeb2技術で十分な場合が多い。

市場の規模を考えると、なぜまだブロックチェーン製品の広範なPMFが見られないのか? それは、現代社会がブロックチェーンを本当に必要としていないからだ。

3. 投機から信頼できる中立性へ

Josh StarkがAtoms, Institutions, Blockchainsで説明しているように、ブロックチェーンのデジタル領域における価値は「信頼できる中立性」にある。これは物理法則や社会的規範が物理的・社会的領域で果たす役割に類似している。物理法則は空間、時間、物質を定義し、社会的規範(政府や法律など)は人類社会における相互作用を定義する。一方、現代社会はまだブロックチェーンを必要としておらず、デジタル相互作用は依然として中央集権的エンティティへの信頼に依存している。

ただし例外もある。政府の腐敗やインフラの遅れによって社会的規範が機能不全に陥っている国々では、ビットコインやステーブルコインが経済で重要な役割を果たしている。ラテンアメリカやアフリカでこれが顕著に見られる。先進国の人々が暗号資産を投資対象と見なすのに対し、これらの地域の住民は生活維持のために暗号資産を使っている。ここで、ブロックチェーンの信頼できる中立性が、ビットコインやステーブルコインに資産・通貨としての特性を与え、投機を超えた真のPMFを達成している。

信頼できる中立性に基づくより広範なPMFを得るには、より多くの中央集権システムの失敗を待つしかない。ブロックチェーンとは直接関係ないが、トランプのTruth Socialは大手テック企業の検閲回避のために登場した。このような中央集権システムの失敗は先進国では不利に働くが、長期的には人々をブロックチェーンシステムへと向かわせる原動力になるかもしれない。本質的に、中央集権システムの欠陥が明らかになるとき、ブロックチェーン技術は投機を超えた真の有用性を提供するだろう。

しかし、SNSの検閲、データ漏洩、クラウドサービスの停止といった問題は、まだ触媒としては不十分だ。こうした問題は確かに存在するが、中央集権サービスの利点がそれを上回っており、大多数の人は既存のシステムを使い続けている。私が以前の記事で述べたように、信頼できる中立性に基づくPMFの最大の触媒は、1)米ドルの失敗、2)AIの急速な発展である。最近、トランプやLarry Fink、Jamie Dimonといった著名人がビットコインを支持する動きを見せているが、これも同様のトレンドを反映している。

4. 最後に

ここ3年間で、ブロックチェーン技術と業界全体は飛躍的に発展した。この成長は主に投資家の投機行動によって推進されてきた。投機はしばしば批判されるが、業界発展への貢献も認識すべきだろう。しかし残念ながら、現在のブロックチェーン市場のPMFは依然として投機が中心であり、信頼できる中立性に基づく根本的なPMFはほとんど見られない。

それでも、私はブロックチェーン業界に対して非常に楽観している。Balajiが指摘するように、世界は常にバンドリングとアンバンドリングのサイクルを繰り返している。私たちの社会システムがますます中央集権化するにつれ、必然的に問題が生じ、アンバンドリングのニーズが高まっていく。将来、ブロックチェーンが人類の主権保護において重要な役割を果たすことを願っている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News