市場は「トランプ取引」にかけているが、米大統領選挙は資産価格にどう影響するのか?

TechFlow厳選深潮セレクト

市場は「トランプ取引」にかけているが、米大統領選挙は資産価格にどう影響するのか?

大統領選挙自体は、買いの取引根拠とはなり得ない。

著者:Lisa、LD Capital

一、選挙の概要

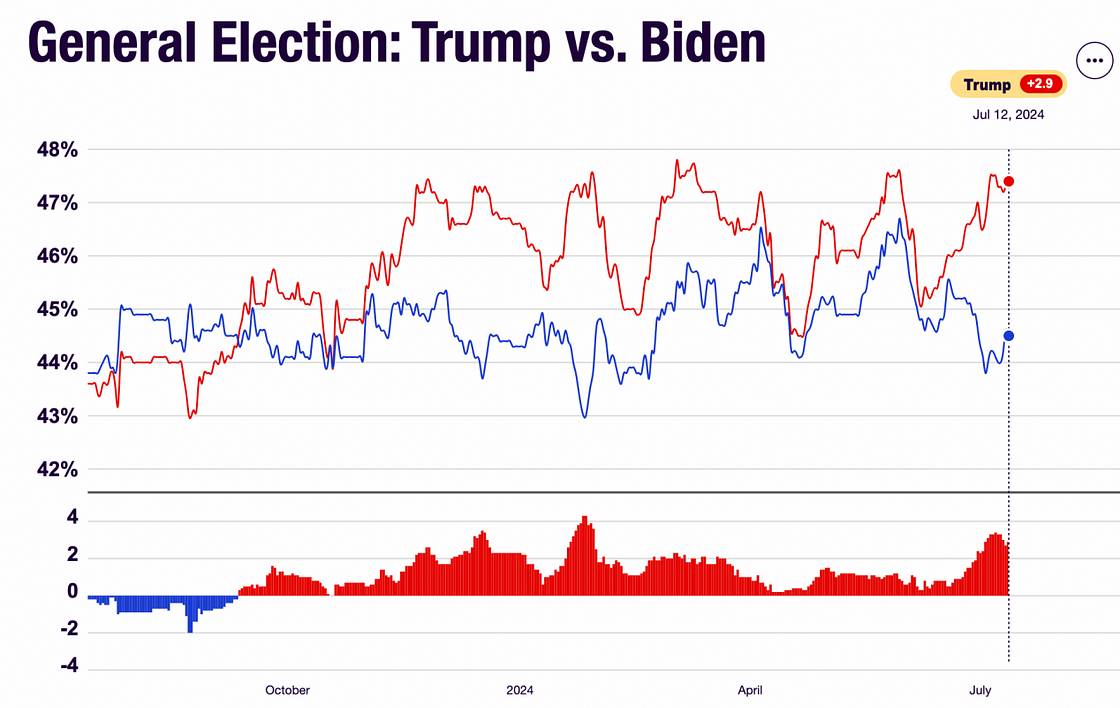

北京時間6月28日、バイデン氏とトランプ氏が2024年大統領選挙の初回討論会を行った。トランプ氏は明らかに優勢なパフォーマンスを示した一方、バイデン氏は不甲斐ない結果となり、高齢による精神状態が職務を果たせるかについて一般市民の間で広く懸念される事態となった。討論後、トランプ氏の支持率は大きく上昇した。また、スイングステートにおいてもトランプ氏は圧倒的な優位を占めており、主要7つのスイングステート(ノースカロライナ州、アリゾナ州、ジョージア州、ネバダ州、ウィスコンシン州、ミシガン州およびペンシルベニア州)でいずれもリードしている。

出典:

https://www.realclearpolling.com/polls/president/general/2024/trump-vs-biden

今後の選挙戦における3つの重要な節目は以下の通りである:

1) 両党全国大会:2024年7月15~18日に共和党全国大会、8月19~22日に民主党全国大会が開催され、それぞれ党の大統領および副大統領候補を選出する。

2) 第2回候補者討論会:2024年9月10日。

3) 大統領選挙日:2024年11月5日。

二、主な政策の相違点

トランプ氏とバイデン氏は、インフラ、貿易、外交、投資支出の拡大、製造業の国内回帰促進などにおいて比較的一致した立場を取っている。しかし、財政・税制、移民、新エネルギー産業分野では大きな政策的違いがある。

1)財政・税制

トランプ氏は、法人税率を現在の21%から15%に引き下げることを主張しており、積極的な財政支出拡大には否定的である。一方、バイデン氏が推進する「バランス法案(Balancing Act)」は、企業および富裕層への増税を主張し、法人税率を28%に引き上げるとしている。また、学生ローンの減免措置も継続する予定だ。前回の政権期間中、トランプ氏の減税政策は米国株式の収益性を高め、海外からの資金還流を促進した。今回の選挙キャンペーンで提案されている減税幅は当時より弱く(前回の税制改革では税率を35%から21%に引き下げ)、その効果もやや限定的になると見られている。中国国際金融(CICC)の試算によると、2025年のS&P500指数の純利益成長率は市場コンセンサスの13.7%から3.4ポイント上昇し、17%に達すると予測される。

2)移民

2021年にバイデン氏が就任して以降、米国の不法移民が大幅に増加した。バイデン氏の穏健な移民政策と比べ、トランプ氏は移民政策の引き締めを主張しているが、「ハイレベル」人材に対する要求は緩和する方針である。移民政策の厳格化は米国の経済成長のモメンタムを弱める可能性があり、同時に賃金上昇の再加速を促す恐れもある。

3)産業政策

エネルギー分野などにおいて、両者の間に大きな違いがある。トランプ氏は伝統的エネルギーへの回帰を主張し、石油・天然ガスの探査許可の迅速な発行、化石燃料の開発拡大などを通じて、米国がエネルギーおよび電力コスト面でのリードを維持できるようにすることを目指している。また、電気自動車およびバッテリーに対するグリーン補助金の廃止も検討している。一方、バイデン氏はクリーンエネルギー分野の発展をさらに推進する立場である。

4)貿易政策

バイデン氏もトランプ氏も高関税政策を推進しており、米国における輸入原材料コストおよび商品価格の上昇につながり、CPIの低下に対して抵抗要因となる可能性がある。このうち、トランプ氏の政策はより過激である。バイデン氏はすでに5月に中国からの輸入品に対する追加関税を発表しており、対象は180億ドル相当の品目であり、一部の関税は2026年まで施行されない。一方、トランプ氏は米国に入ってくるすべての商品に10%の基本関税を課すとともに、中国に対しては60%以上という追加関税を課す意向を示している。特定地域または特定産業に対しても「特別関税」を課すとしている。

上図を見ると、トランプ氏の緑色の矢印が多く、関税政策、国内減税、移民政策のいずれもインフレの低下に対して不利に働く。

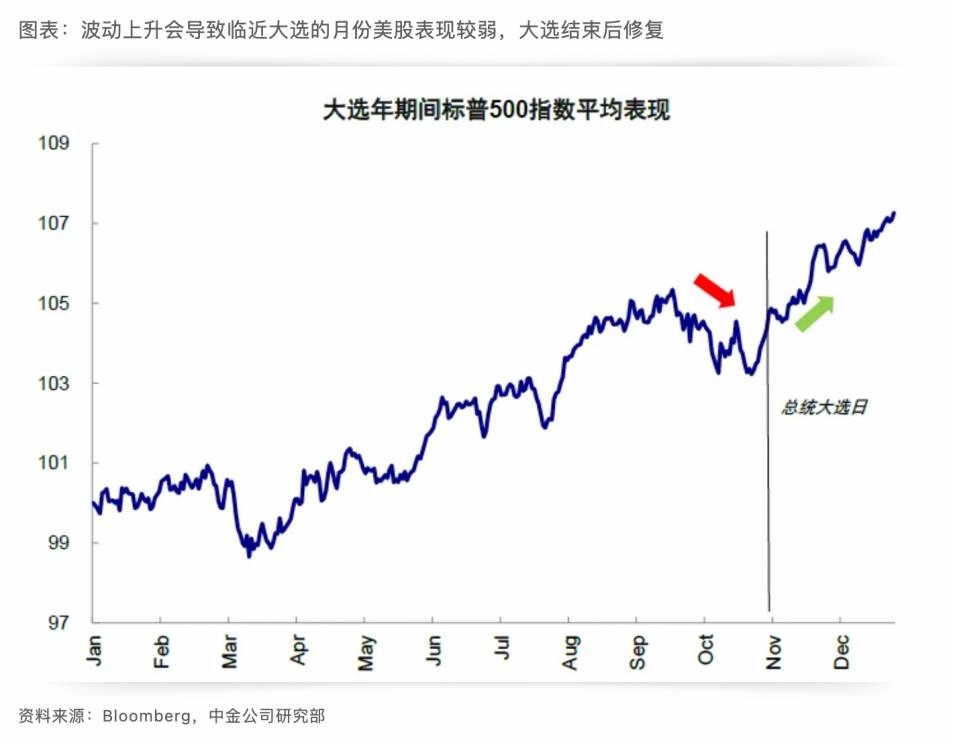

三、選挙年の資産価格の一般的特徴

まず、年間を通じた視点では、選挙年の市場全体の動きおよびフェデラルファンド金利の変動幅は他の年と顕著な差異はない。

四半期および月別に見ると、選挙前期(主に選挙年の第3四半期)には、FF金利の変動幅が他の四半期に比べて明らかに小さくなる一方、資産価格はこの時期に高いボラティリティを示す。背景には、選挙直前の政治的配慮から金融政策当局が様子見姿勢を強める傾向にあるため、金利は安定するが、選挙結果の不確実性により資産価格が変動するという構図がある。非選挙年における10~12月の強い季節性とは逆に、選挙前の10月は株価のパフォーマンスが非選挙年に比べて明確に弱い。

四、前回トランプ氏当選後の市場状況の振り返り

2016年11月9日、米国大統領選挙の暫定的な結果が明らかになり、共和党の大統領候補ドナルド・トランプ氏が勝利を収め、米国第45代大統領となった。当時、トランプ氏の勝利は市場の予想を上回るものであり、資産価格に変動をもたらした。市場は「トランプ取引(Trump Trade)」を織り込み、2016年11~12月には高水準の米国債利回り、強いドル、強い米国株が続いた。その後、期待が消化されると取引は弱まった。以下は当時の各資産の価格変動(いずれも週足チャート)である。

米国債利回りは上昇後、下落

米国債利回りの変動に連動し、金価格は一旦下落後に上昇

S&P上昇

ナスダック指数上昇

BTC上昇

今回の「トランプ取引」の開始時期は大きく前倒しされている。第一回候補者討論会後、市場はトランプ氏の当選確率が高まっていると強く認識し始め、「トランプ取引」への先行配置が始まっている。10年物米国債利回りは討論翌日に最高で4.5%近辺まで上昇した。

さらに、7月14日にトランプ氏が銃撃事件に遭ったことで得票が伸びる可能性もあり、最も有力な結果はトランプ氏の当選と共和党による上下両院の掌握だと考えられる。このことから、週末の銃撃事件は来週月曜日の米国株式市場に上昇圧力をもたらすだろう。

五、まとめ

米国大統領選挙が市場に与える影響:

1)選挙自体を買い材料とする根拠とはならない。民主党が選挙に勝つために米国株が上昇し続けなければならないという単純な論理は成立しない。

2)通常の選挙年では、10月前後はボラティリティの増加により下落リスクが存在する。

3)選挙結果(トランプ取引)に対する取引の主な方向性は、CPIの上昇圧力(ここでいう「買い」は市場の下落予想に対する抵抗を意味し、絶対的な上昇ではない)、米国債利回りの上昇圧力、金の売り、米国株の買いだが、その強度は前回トランプ氏当選時ほど大きくない。また、BTCの買い(BTCはむしろ米国株に追随しやすく、長期的には米国株との乖離が持続しないと考えられること、およびトランプ氏が暗号資産に友好的であることから)。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News