米連邦準備制度(FRB)の「見えない刺激」到来で、暗号資産市場が流動性の恩恵を受ける

TechFlow厳選深潮セレクト

米連邦準備制度(FRB)の「見えない刺激」到来で、暗号資産市場が流動性の恩恵を受ける

2024年第三季度の純連邦準備流動性はどのように変化するでしょうか?

著者:Tomas

翻訳:TechFlow

今後数か月間、ネット連邦準備銀行流動性は上昇する見込みです。これは株式、金、ビットコインの価格にとってポジティブな材料となる可能性があります。その理由を説明します。

ネット連邦準備銀行流動性とは、FRB(連邦準備制度)から直接市場に供給される流動性の総額を測る指標です。これは米国の「見えない刺激策」とも言えるものであり、FRBの政策だけでなく、特に米財務省の行動によっても大きく影響されます。

2022年初頭以来、FRBはバランスシートの縮小を通じて公式に引き締め政策を実施してきました。しかし実際には、2022年12月から2024年3月にかけて、市場にはほぼ1兆ドルの流動性が注入されました。これが2022年末の市場反発で多くの投資家を驚かせた主な要因です。

ネット連邦準備銀行流動性は、大多数の資産市場と広範な相関関係を持っています。この指標は2022年に(資産価格と共に)下落しましたが、2022年末に(資産価格と共に)底打ちしました[図表1]。特にビットコインとの相関は非常に強く[図表2]、ここ数か月では株式との相関は弱くなっています。

[図表1]

[図表2]

私が用いるネット連邦準備銀行流動性の算出には、以下の5つの構成要素を含んでいます:

-

割引窓口

-

銀行定期資金供給プログラム(BTFP)

-

バランスシート

-

財務省一般勘定(TGA)

-

逆レポ(RRP)

いずれの時点でも、これらの5つの要素は市場への流動性の供給または吸収のいずれかを行っています。 各要素は本質的に互いに逆方向に作用しており、まるで綱引きのようになっています。

ネット連邦準備銀行流動性とは、この綱引きでどちらが優勢かを示すものです。

ネット連邦準備銀行流動性の重要な点は、その将来の全体的な方向性が、場合によっては比較的正確に予測できることがあることです。

では、2024年第3四半期にネット連邦準備銀行流動性はどうなるでしょうか? それぞれの5つの要素が第3四半期にどう動きそうかを見ていきましょう。

1. 割引窓口 ― 変化なし

FRBの割引窓口は、金融機関にとって緊急時の「最後の頼みの綱」です。

金融機関は割引窓口から資金を借り入れることができ、これは市場への流動性供給となります。割引窓口の利用は通常あまり重要ではありませんが、金融危機時(2008年のグローバル金融危機、2020年のパンデミック、2023年の地域銀行危機など)には急増します。

現在、割引窓口の利用額は比較的高い水準(70億ドル)ですが、過去の「パニックレベル」には遠く及ばず、市場に大きな影響を与えるほどではありません。ほとんどの期間、無視してもよい存在であり、2024年第3四半期も同様だと考えられます。よって、ここでは割引窓口は一旦無視します。

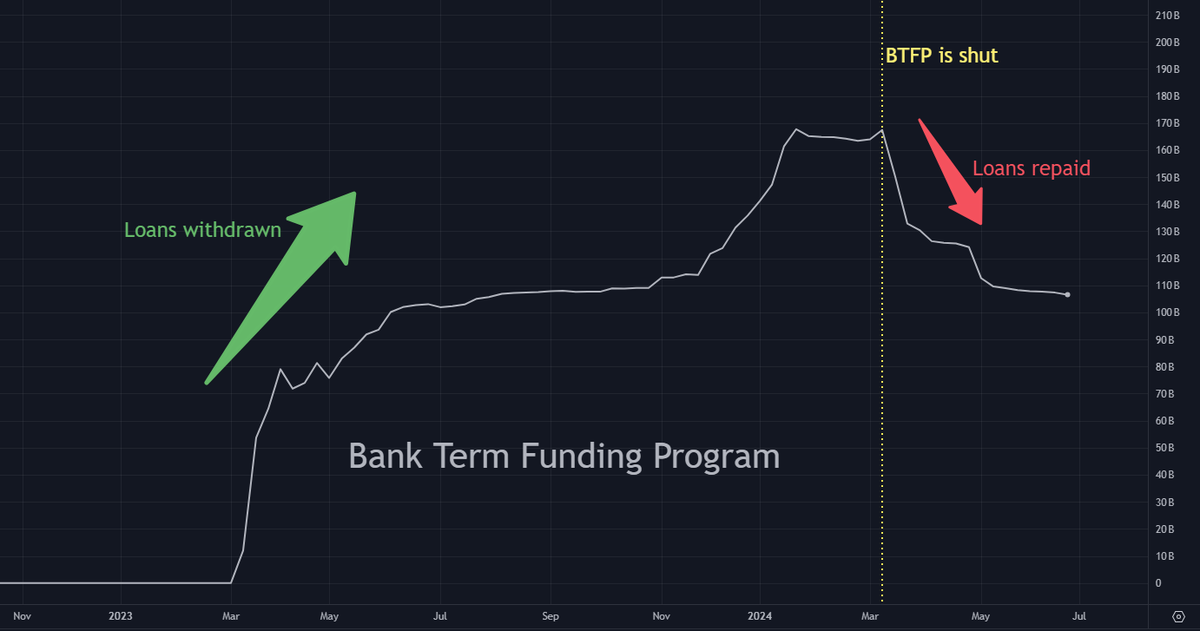

2. 銀行定期資金供給プログラム(BTFP)― 変化わずか

銀行定期資金供給プログラム(BTFP)は、2023年3月にFRBが緊急で導入した銀行救済措置です。

地域銀行危機(例:シリコンバレー・バンクの破綻)の際、金融機関はBTFPから約1650億ドルの融資を受けました。これは当時、流動性の供給でした。

しかし、BTFPは2024年3月にFRBにより停止され、現在これらの融資は12か月以内に返済される必要があります。返済が進むことで、市場からの流動性の吸収が生じます。

第3四半期におけるBTFPの変化はほとんどないと予想され、仮に変化があっても200億ドル未満でしょう。分析を簡素化するために、この要素も一旦無視します。

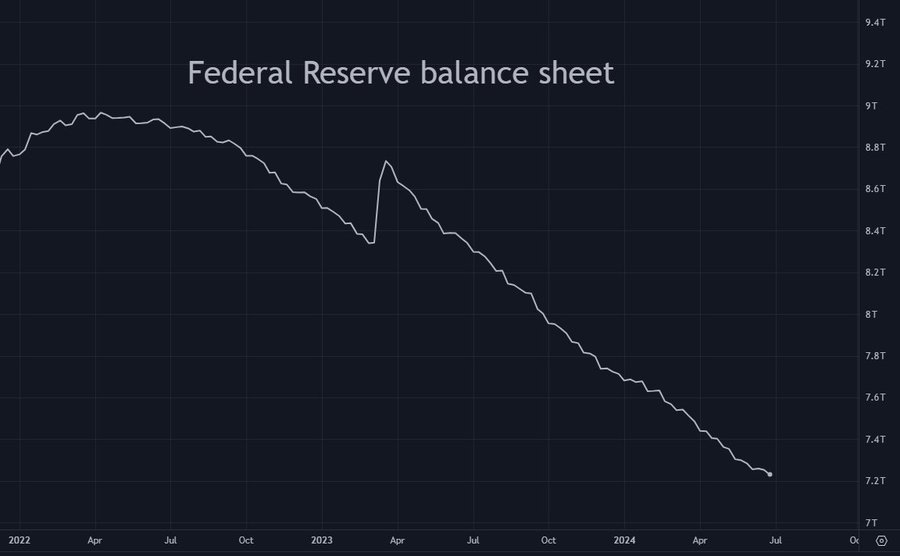

3. バランスシート ― 750億ドルの流動性吸収

FRBは現在、量的引き締め(QT)を実施中であり、大量の米国債や住宅ローン担保証券(MBS)を売却することで、自らの膨大なバランスシートを縮小しています。量的引き締めは流動性の吸収であり、これらの資産が売却されると市場がそれらを吸収しなければならず、本来他の用途に使えたはずの資金が拘束されるためです。

これは本質的にシステマチックなプロセスであるため、最も予測しやすい要素です。FRBのバランスシートは第3四半期に毎月約250億ドル縮小すると見込まれており、合計で750億ドルの流動性が吸収されます。

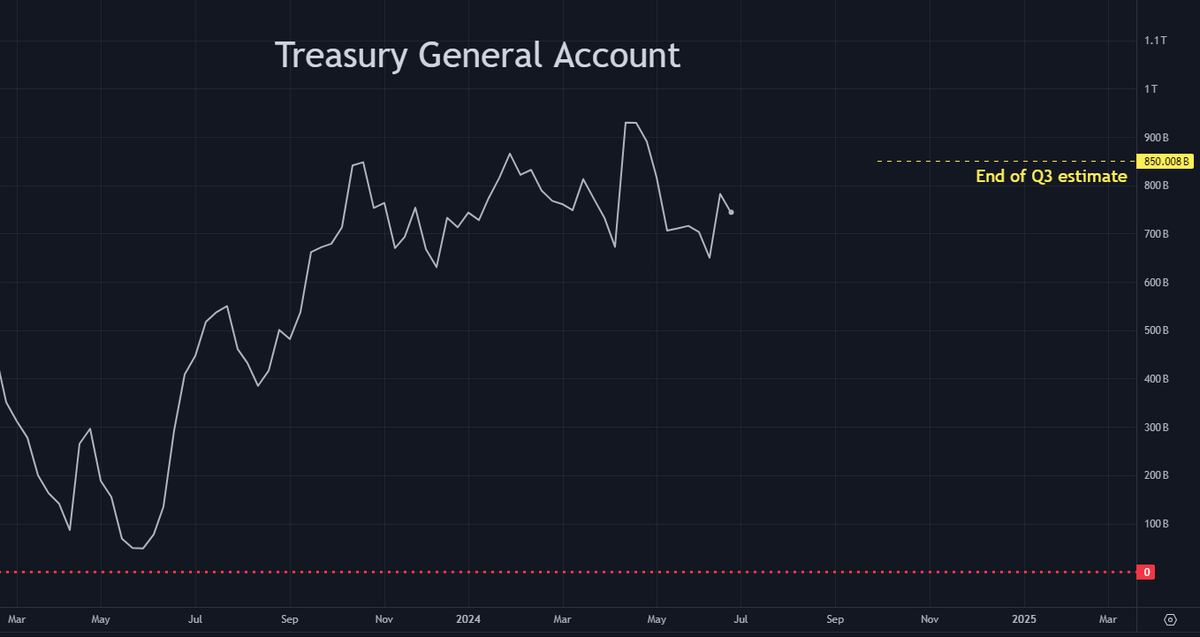

4. 財務省一般勘定(TGA)― 1000億ドルの流動性吸収

財務省一般勘定(TGA)は、政府がFRBに持つ銀行口座です。

現金がTGAに滞留している場合、それは市場から取り除かれ、「休眠状態」となり、流動性の吸収となります。

逆に、TGAから支出が行われると、その資金が再び市場に戻り、流動性の供給になります。

現在、TGA残高は約7500億ドルです。最新の四半期ごとの資金調達発表において、財務省は第3四半期末までにTGA残高を8500億ドルに増やすと予想しています。この予測をひとまず信用することにしましょう。つまり、TGA残高はさらに増加(=市場からの流動性吸収)し、約1000億ドルの増加が見込まれます。これにより、量的引き締め(QT)による750億ドルの吸収と合わせて、合計1750億ドルの流動性吸収が生じることになります。

5. 逆レポ(RRP)― 2000億~4000億ドルの流動性供給

逆レポ(RRP)はFRBの運用ツールであり、2020年および2021年の緩和時代に、金融機関が固定利回りを得るために現金を預けていた仕組みです。2022年末には約2.5兆ドルが逆レポに預けられていました。逆レポと米国短期国債(T-bills)はともに信用リスクのない短期資産であり、ほぼ完全な代替品です。

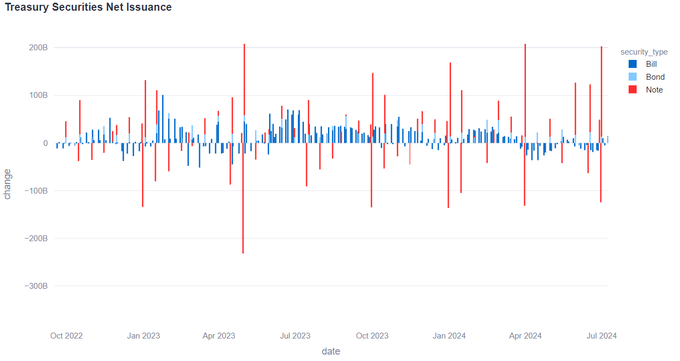

巨額の財政赤字を補うため、米政府は過去18か月間にわたり大量のT-billsを発行してきました。T-billsは逆レポよりやや高い利回りを提供しており、そのため約2兆ドルが逆レポから流出して新規発行されたT-billsを購入しました[図表3]。この現金はFRBでの「凍結状態」から貨幣市場へ戻ったため、流動性の供給となったのです。

しかし、米政府が一時的に大量のT-bills発行を停止したため、逆レポによる流動性吸収は2024年第2四半期に終息しました。この減速は@dharmatrade氏のチャートにも確認できます[図表5]。このチャートは、2023年から2024年初頭にかけてT-billsの純発行額が歴史的水準を大幅に上回っていたが、2024年第2四半期にはマイナスに転じたことを示しています。

しかし、このT-bills発行の一時的な減速は2024年第3四半期に終止符が打たれます。政府が巨額の財政赤字の「穴埋め」を試みる中、再び大量のT-billsが発行されるでしょう。この迫り来るT-billsの波を受けて、私は第3四半期に2000億~4000億ドルが逆レポから流出すると予想します(かなり幅のあるレンジですが)。これは流動性の供給となります。

[図表3]

[図表4]

[図表5]

以上より:

-

2000億~4000億ドルの流動性供給(逆レポ)

-

1750億ドルの流動性吸収(量的引き締め+TGA)

-

純流動性供給は250億~2250億ドルのレンジ

TGAについてもう一度

再び財務省一般勘定(TGA)について話します。これまでの計算では、第3四半期に純流動性供給があるとされています。ただし、これはTGA残高が第3四半期末に8500億ドルになるという前提に基づいています。

前述したように、こうしたTGA残高の「見通し」はあまり真剣に受け取るべきではありません。イエレン財務長官就任以降、TGAの見通しは常に(時には大きく)過大評価されてきました。

したがって、第3四半期末のTGA残高は8500億ドルを下回る可能性があります。

すでにTGA残高8500億ドルという前提のもと、第3四半期の純流動性供給は250億~2250億ドルのレンジにあると算出しています。TGA残高が8500億ドルを下回る場合、このレンジはさらに上方修正されることになります。

予測

すべての要素を統合し、TGAの見通しが再び外れる可能性も考慮してバッファーを加えると、第3四半期末までのネット連邦準備銀行流動性の可能性あるレンジは以下の通りです:

最後に一点:

以上の分析は、第3四半期中に状況が変わらないという前提に基づいています。

しかし、金融システム上の問題や予期しないブラックスワン事象が発生し、FRBが対応に迫られる可能性もゼロではありません。これには、BTFPの再開、新たな救済措置の導入、量的引き締めの中止、量的緩和の再開、あるいは市場に迅速に流動性を供給できるその他の措置が含まれるかもしれません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News