Galaxy Q2ベンチャーキャピタル調査レポート:投資額は前四半期比で3割増加、ビットコインL2プロジェクトが相次ぐ

TechFlow厳選深潮セレクト

Galaxy Q2ベンチャーキャピタル調査レポート:投資額は前四半期比で3割増加、ビットコインL2プロジェクトが相次ぐ

暗号資産関連のベンチャーキャピタル投資家のマインドは改善しているものの、2021〜2022年のブルマーケット当時の水準にはまだ遠く及ばない。

著者:Alex Thorn & Gabe Parker

翻訳:TechFlow

はじめに

ビットコインおよびその他の流動性の高い暗号資産が強気の第1四半期を経過した後、市場はやや落ち着いたものの、前年比では依然として顕著な上昇を見せている。第1四半期に観察された暗号関連ベンチャーキャピタル(VC)市場の反発は継続しているように見えるが、7月1日時点でのデータはまだ一般的な市場予想をやや下回っている。創業者や投資家からは、資金調達環境が過去数四半期よりも活発であるとの報告が多い。

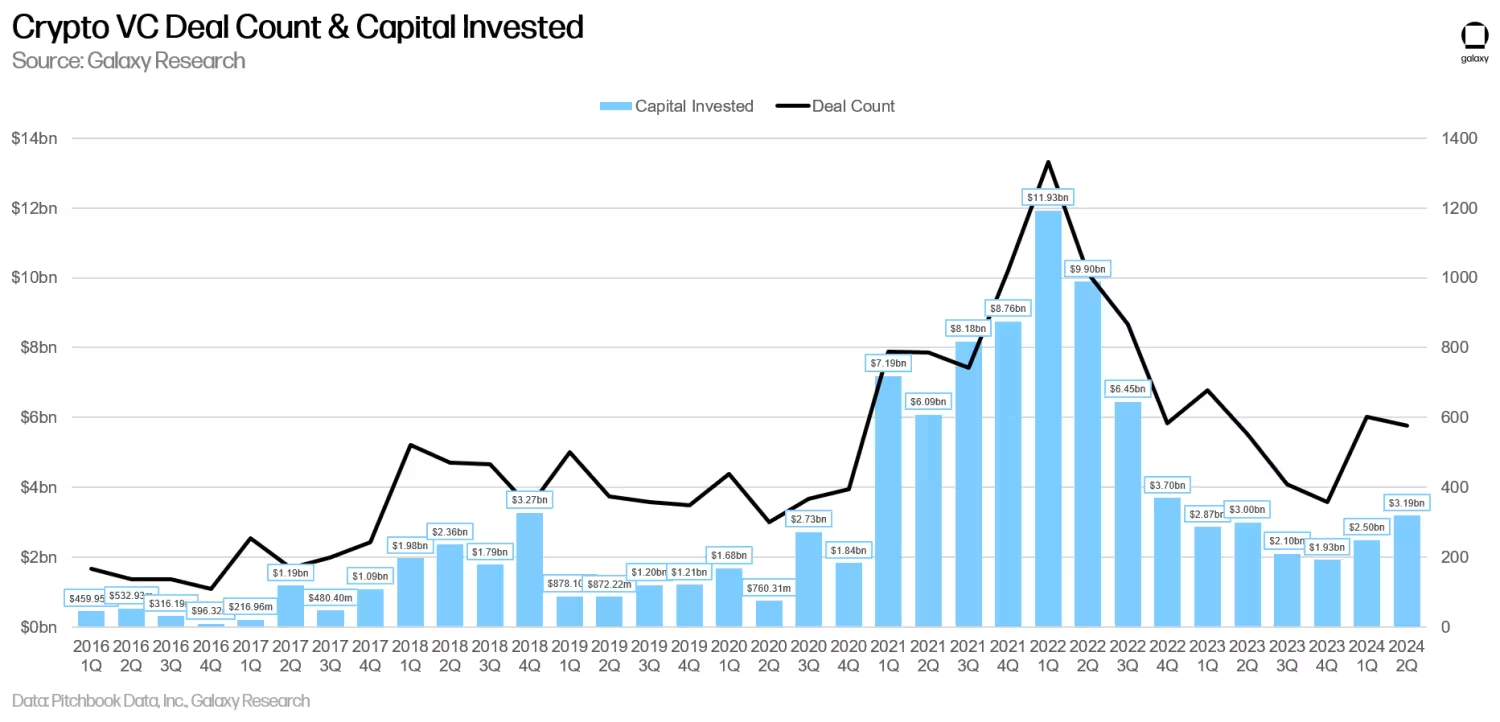

取引件数は前四半期の603件から第2四半期の577件へとわずかに減少した一方で、投資額は25億ドルから32億ドルへと増加した。中央値取引規模は300万ドルから320万ドルへと小幅に拡大したが、企業評価額の中央値は1900万ドルから3700万ドルへと顕著に急騰し、ほぼ歴史的高水準に到達した。これは、利用可能な投資資金が過去のピーク時と比べて減少しているにもかかわらず、ここ数四半期における暗号市場の回復が、競争の激化と投資家の「取り残される恐怖」(FOMO)を引き起こしていることを示唆している。

取引件数と投資額

2024年第2四半期には、ベンチャーキャピタルが暗号・ブロックチェーン分野に特化した企業に対して31.94億ドル(前四半期比+28%)を投資し、577件の取引(前四半期比-4%)が成立した。

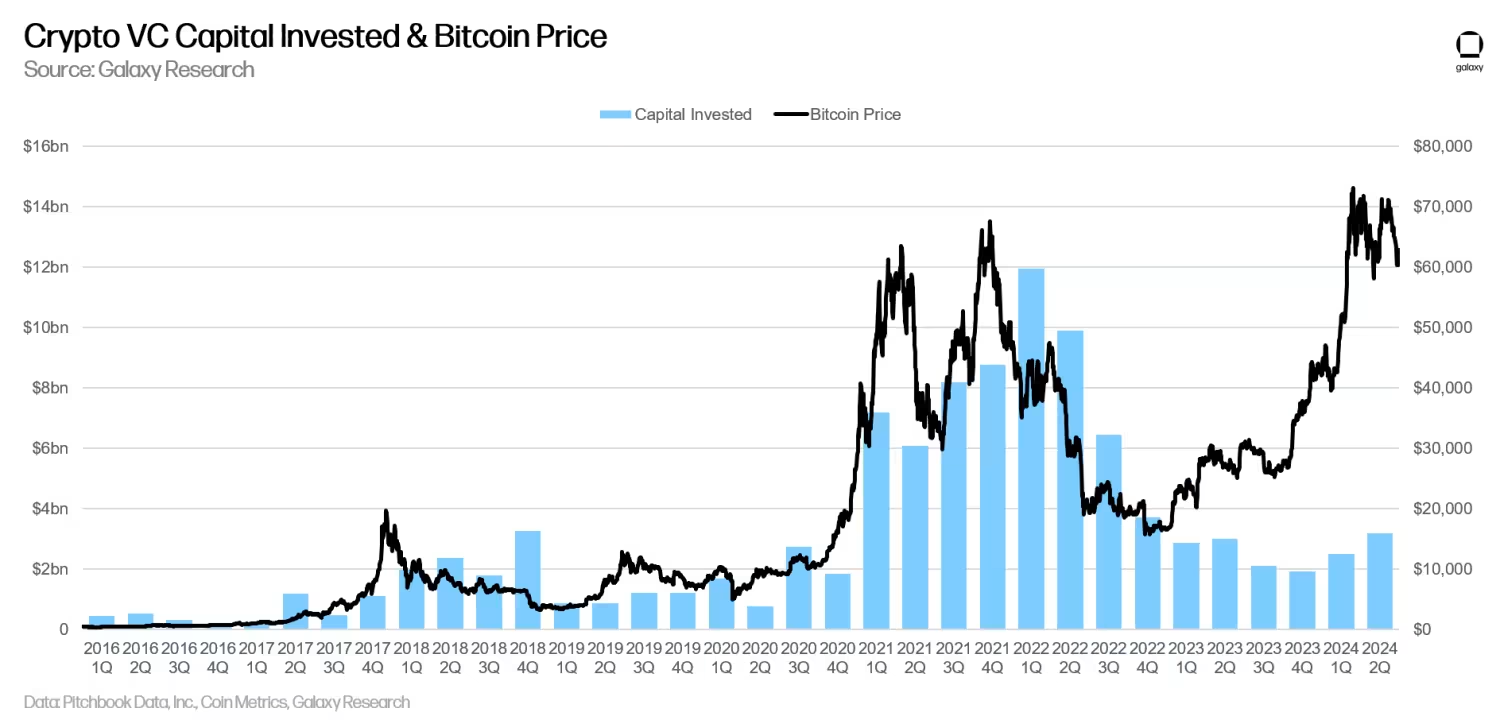

投資額とビットコイン価格

長年にわたり見られたビットコイン価格と暗号スタートアップへの投資額との相関関係は、2023年1月以降崩れつつある。ビットコイン価格は大幅に上昇している一方で、ベンチャーキャピタル活動はそのペースに追いついていない。年初来でビットコイン価格は顕著に上昇しているものの、投資額は増加傾向にあるものの、2021〜2022年に6万ドルを超えて取引されていた時期の水準には遠く及ばない。ビットコインETFやリステーキング、モジュラー型アーキテクチャ、ビットコインL2など、暗号原生の好材料がある一方で、暗号スタートアップの破綻や規制上の課題、そして金利上昇などのマクロ経済的逆風も重なり、こうした明確な乖離が生じている。流動性のある暗号資産の回復により、投資家は本格的に復帰する準備ができており、下半期にはベンチャーキャピタル活動がさらに活発になる可能性がある。

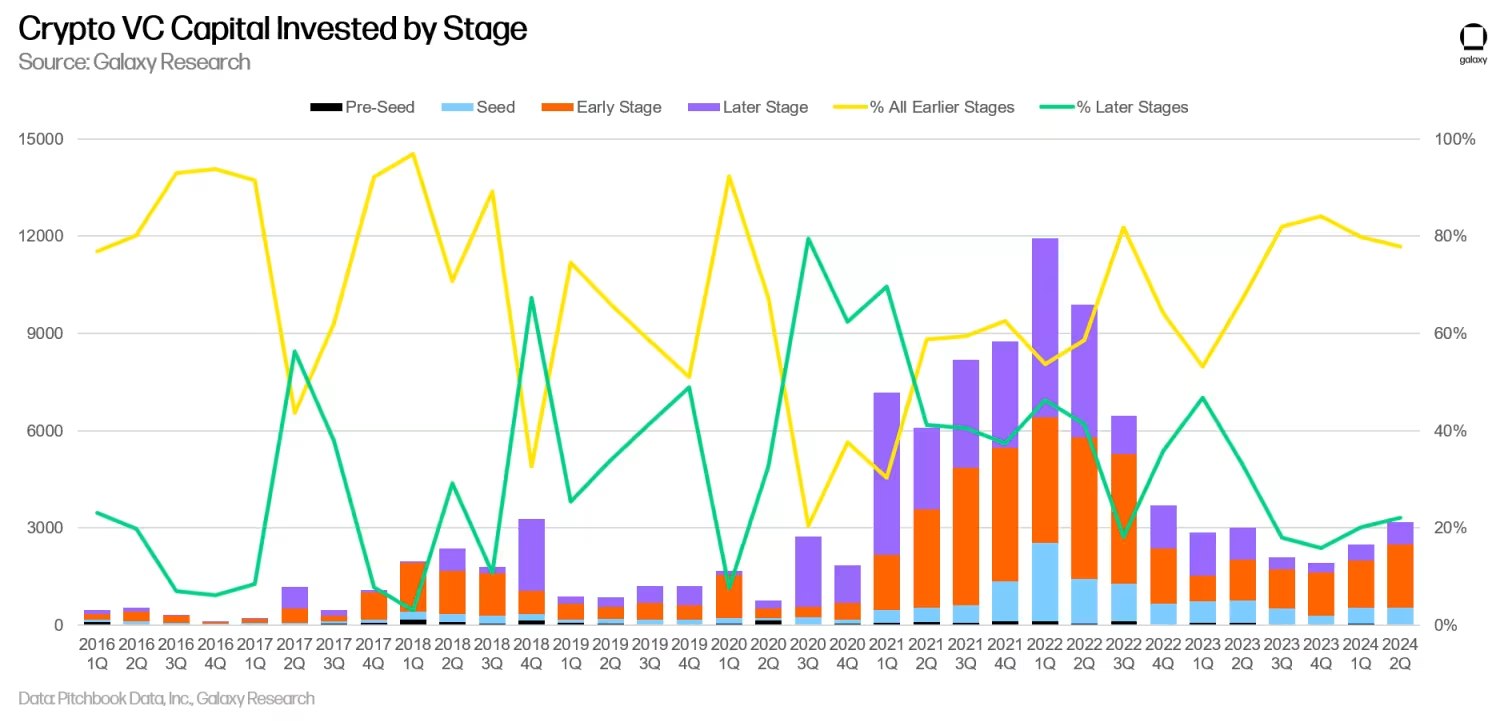

段階別ベンチャーキャピタル投資

2024年第2四半期において、投資額の78%が初期段階の企業に配分され、20%が後期段階の企業に割り当てられた。暗号に特化した早期投資ファンドは2021年および2022年の資金をまだ保有しているが、大手の汎用ベンチャーキャピタル企業はこの分野から撤退したり活動を大幅に縮小しており、後期段階のスタートアップにとっては資金調達がより難しくなっている。

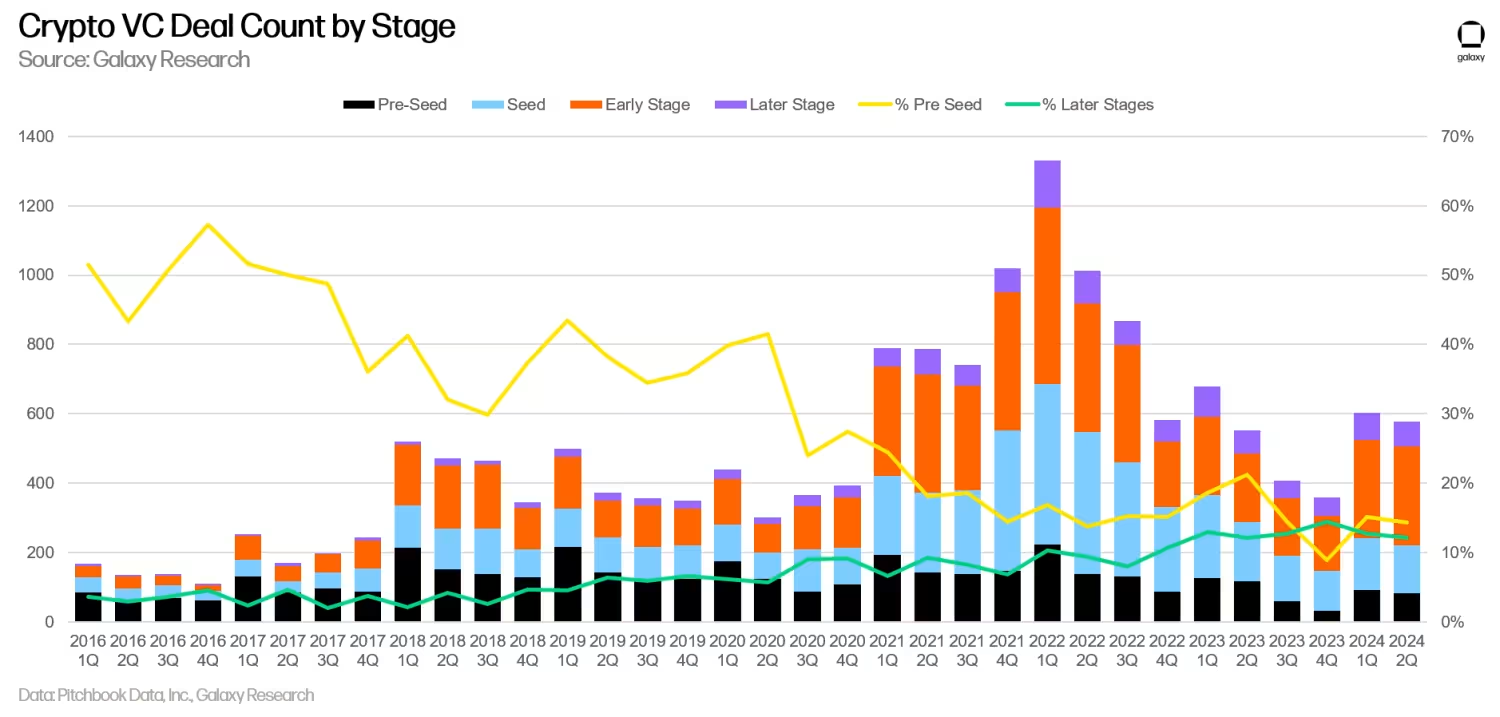

取引件数に関しては、シードラウンドの割合がわずかに低下したものの、過去の市場サイクルと比較すると依然として高い水準にある。

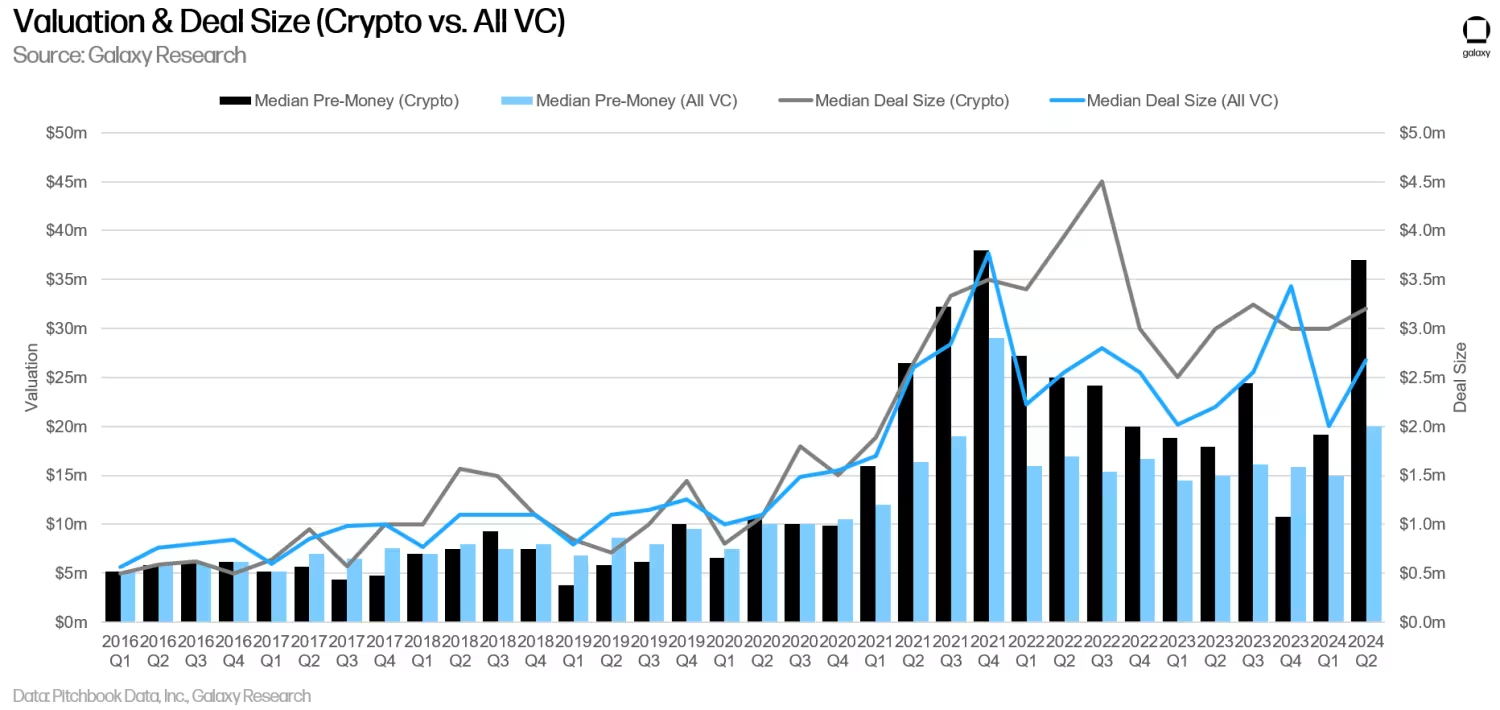

評価額と取引規模

VC支援を受けた暗号企業の評価額は2023年に大きく低下し、第4四半期には2020年第4四半期以来の最低中央値を記録した。しかし、2024年第1四半期に回復し、第2四半期には3700万ドル(前四半期比+94%)まで急騰し、2021年第4四半期以来の最高水準に達した。なお、報告の遅れや公開されている詳細な評価額データの不足により、これらの数字は今後さらなるデータが得られるにつれて大きく修正される可能性がある。当社としては四半期終了後に速やかに情報を提供することを目指しているため、提示するデータは常に改訂の余地があるが、それでもこの急騰には一定の示唆があると考えられる。取引規模の中央値は前四半期比7%増の320万ドルとやや拡大したが、過去5四半期では概ね横ばいに推移している。評価額の上昇は市場センチメントの改善によるものであり、投資額が大幅に増加していない中でも、創業者たちは既存の投資家間の関心と競争を巧みに活用している。

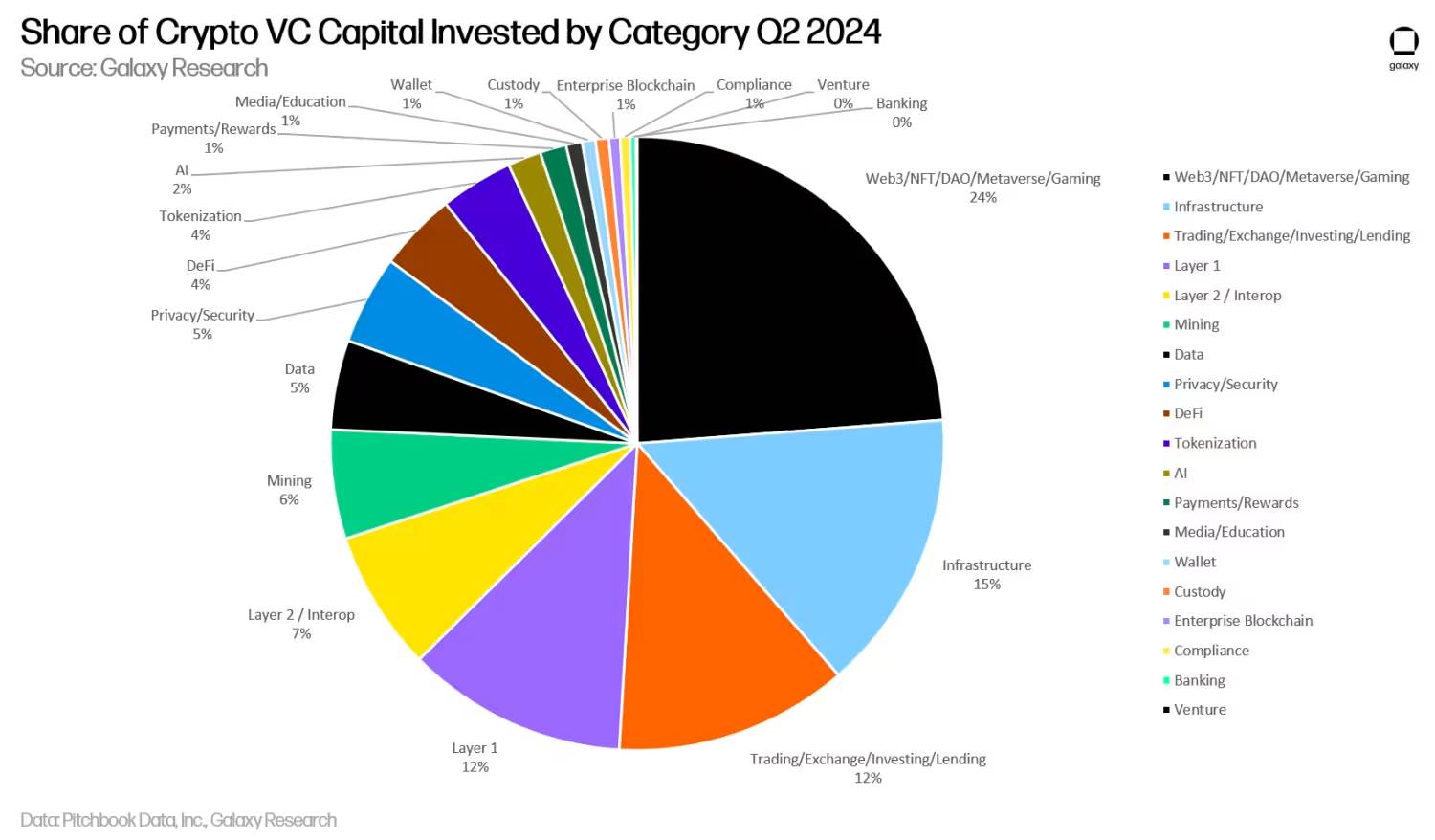

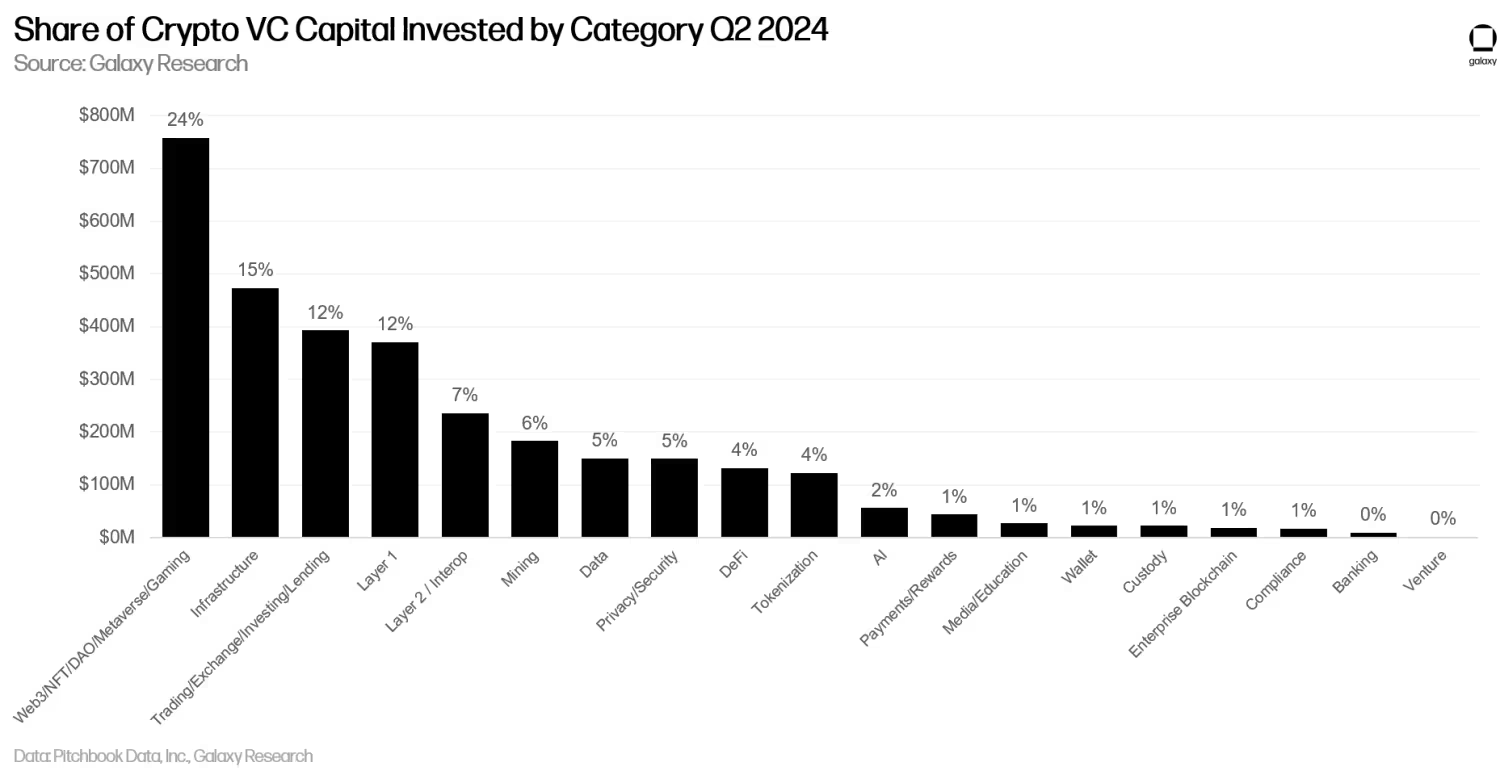

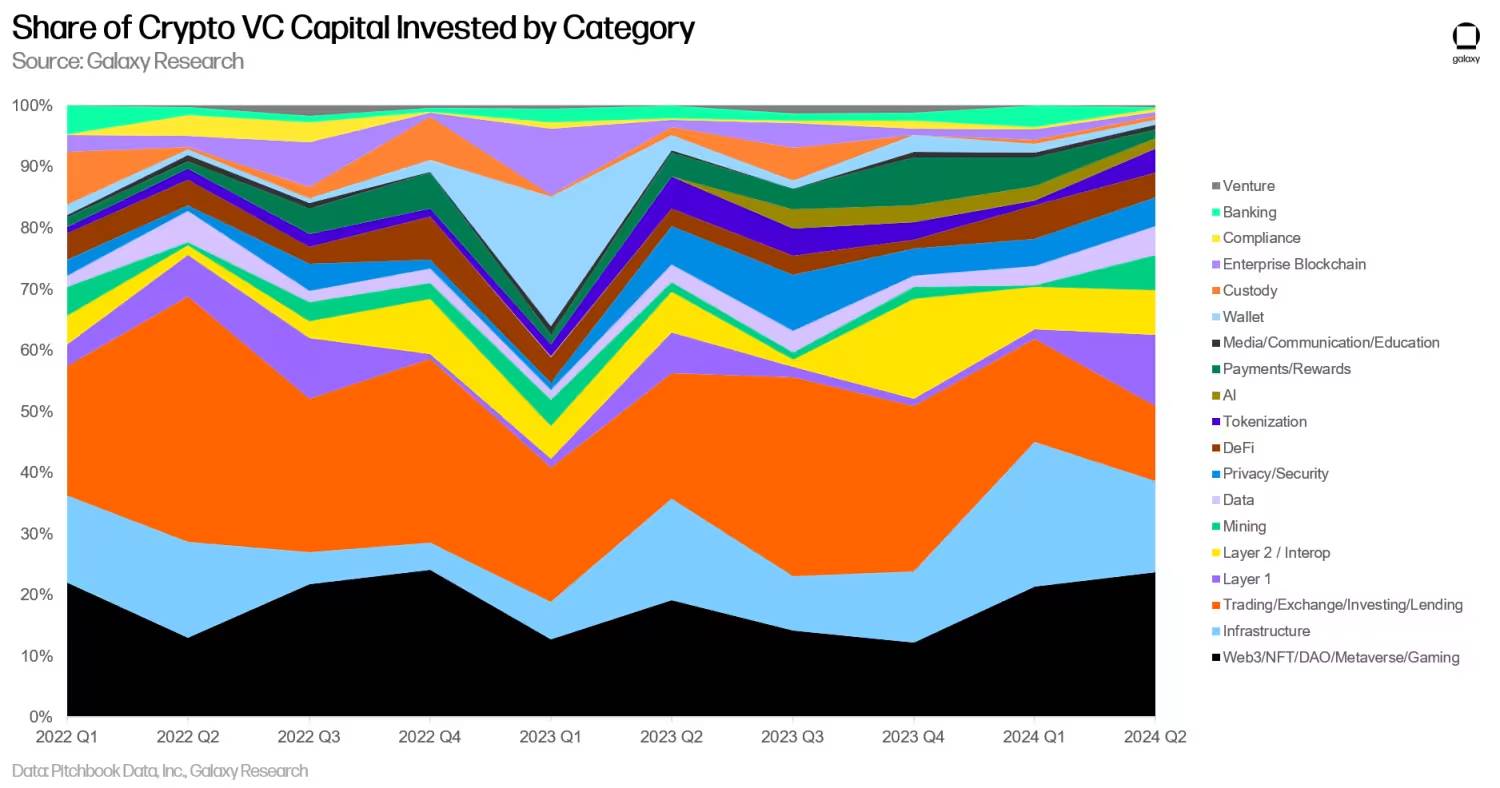

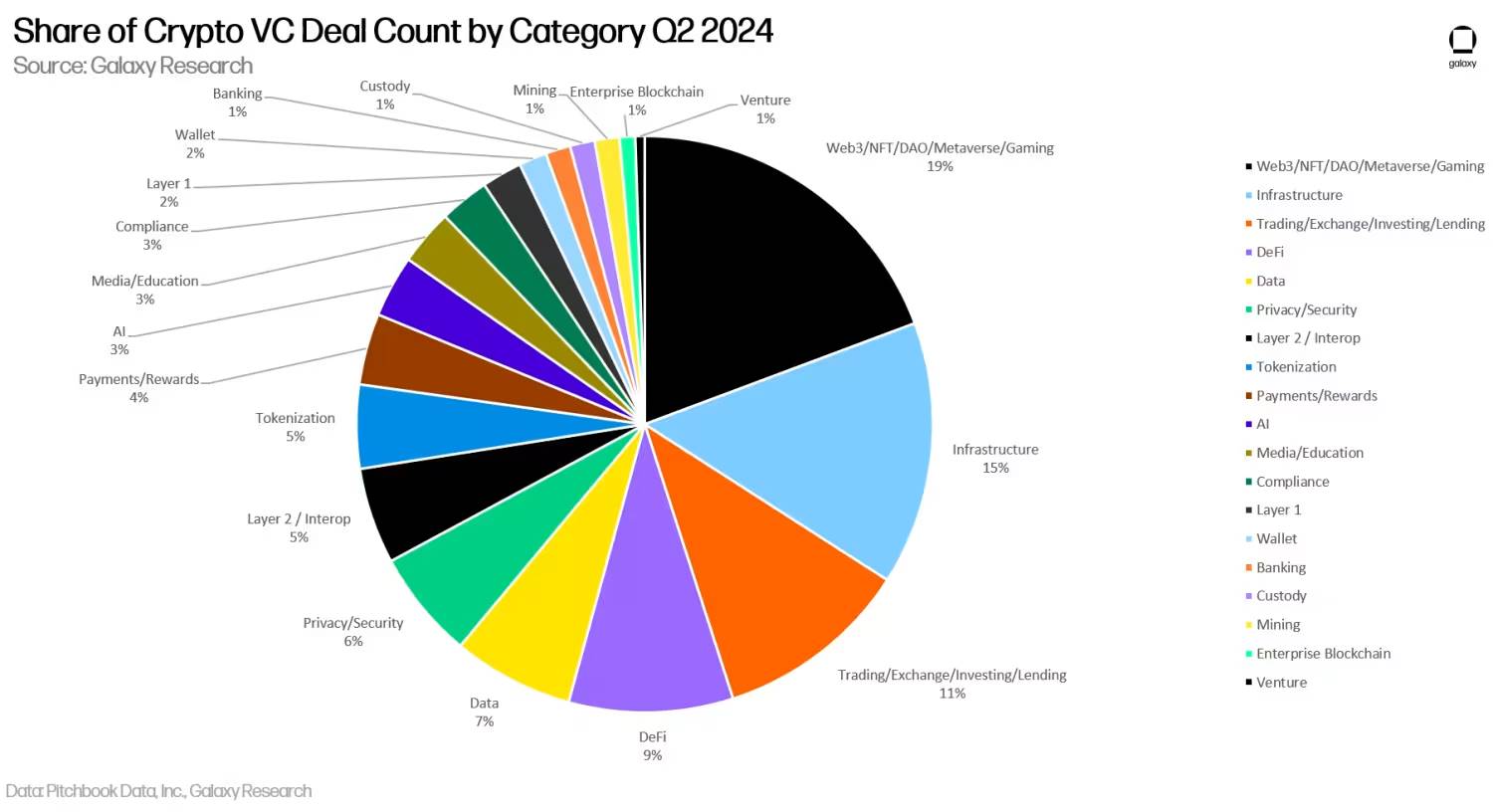

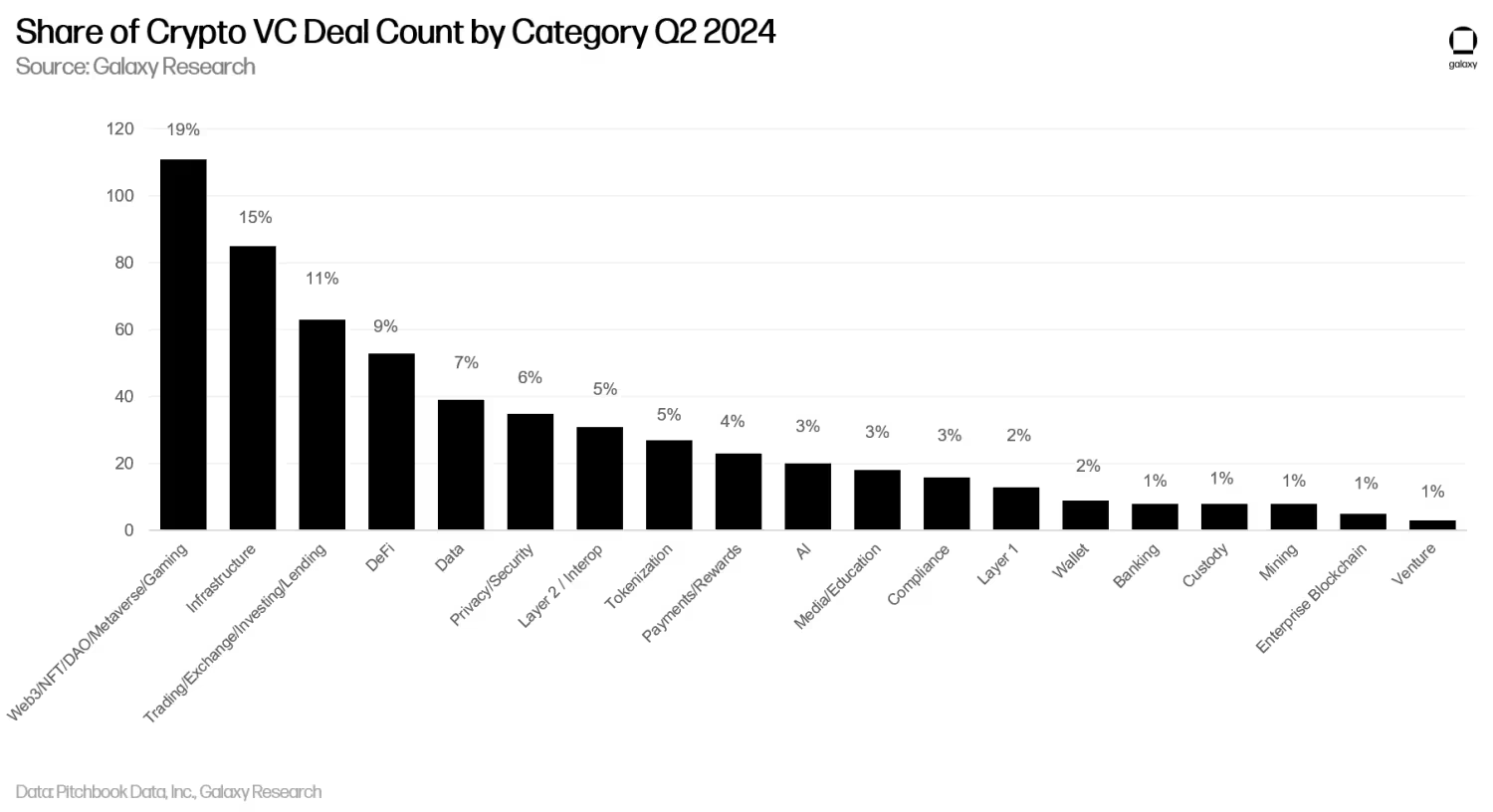

カテゴリ別の投資

2024年第2四半期には、「Web3/NFT/DAO/メタバース/ゲーム」カテゴリの企業およびプロジェクトが暗号VC投資の最大シェア(24%)を獲得し、総額7.58億ドルの資金調達を行った。このカテゴリ内での最大の2件の取引は、Farcaster(1.5億ドル)とZentry(1.4億ドル)である。

インフラ、取引所、Layer 1企業はそれぞれ15%、12%、12%の投資額シェアを獲得した。注目すべきは、Monad(2.25億ドル)とBerachain(1億ドル)の取引により、Layer 1カテゴリの投資額シェアが6倍以上に拡大したことである。ビットコインL2は2024年第2四半期に9460万ドルを調達し、前四半期比174%の大幅な増加(2024年第1四半期は3470万ドル)を記録した。

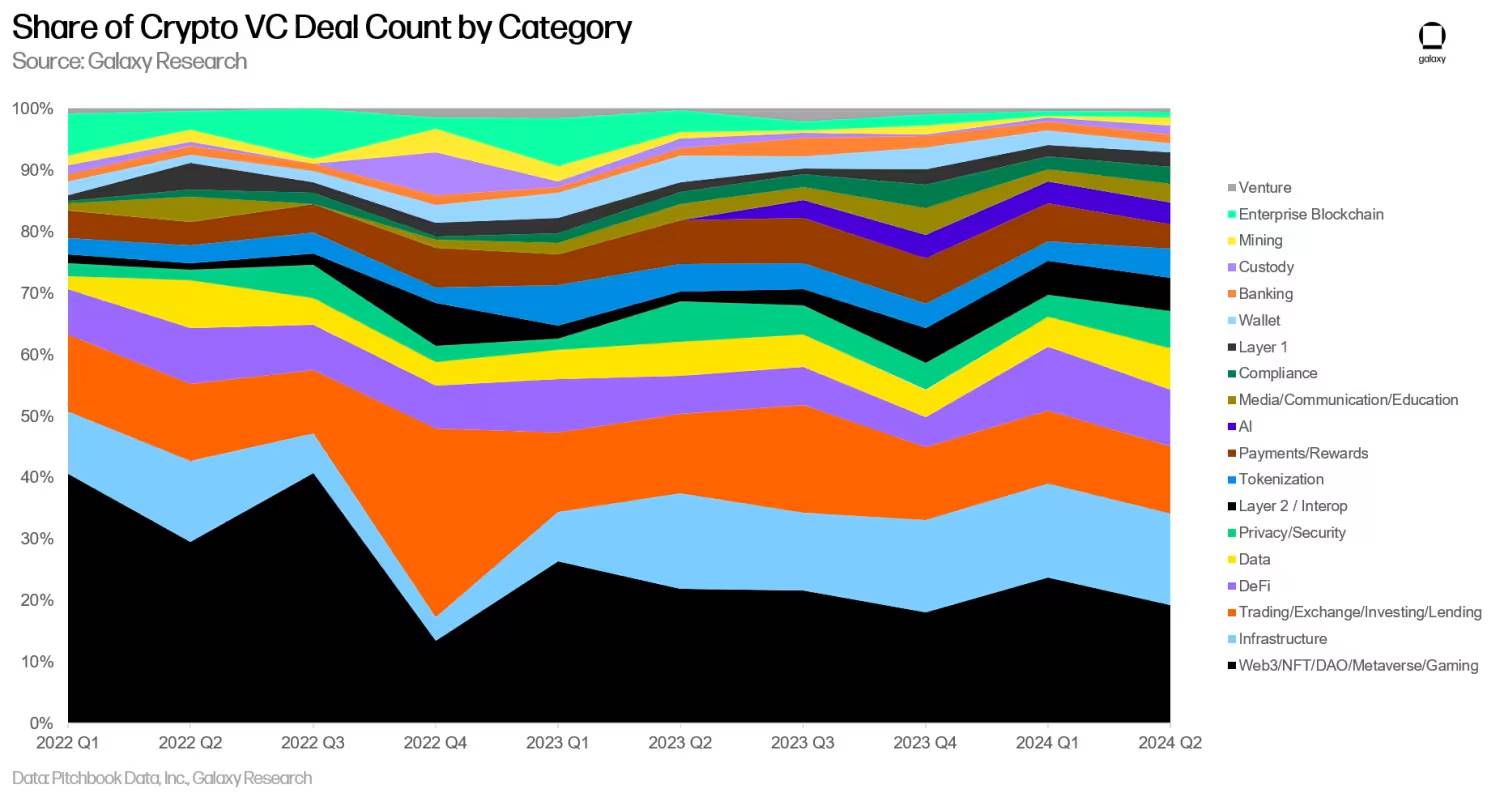

カテゴリ別の取引件数

取引件数では、分散型SNSやゲーム関連の取引増加を背景に、Web3が19%で首位となった。2024年第2四半期にはリステーキング関連の暗号スタートアップの数が減少したものの、インフラカテゴリは取引件数で15%のシェアを占め、第2位となった。

取引所およびDeFi関連の暗号企業は、それぞれ11%および9%の取引件数で続き、2024年第2四半期に取引を完了した。

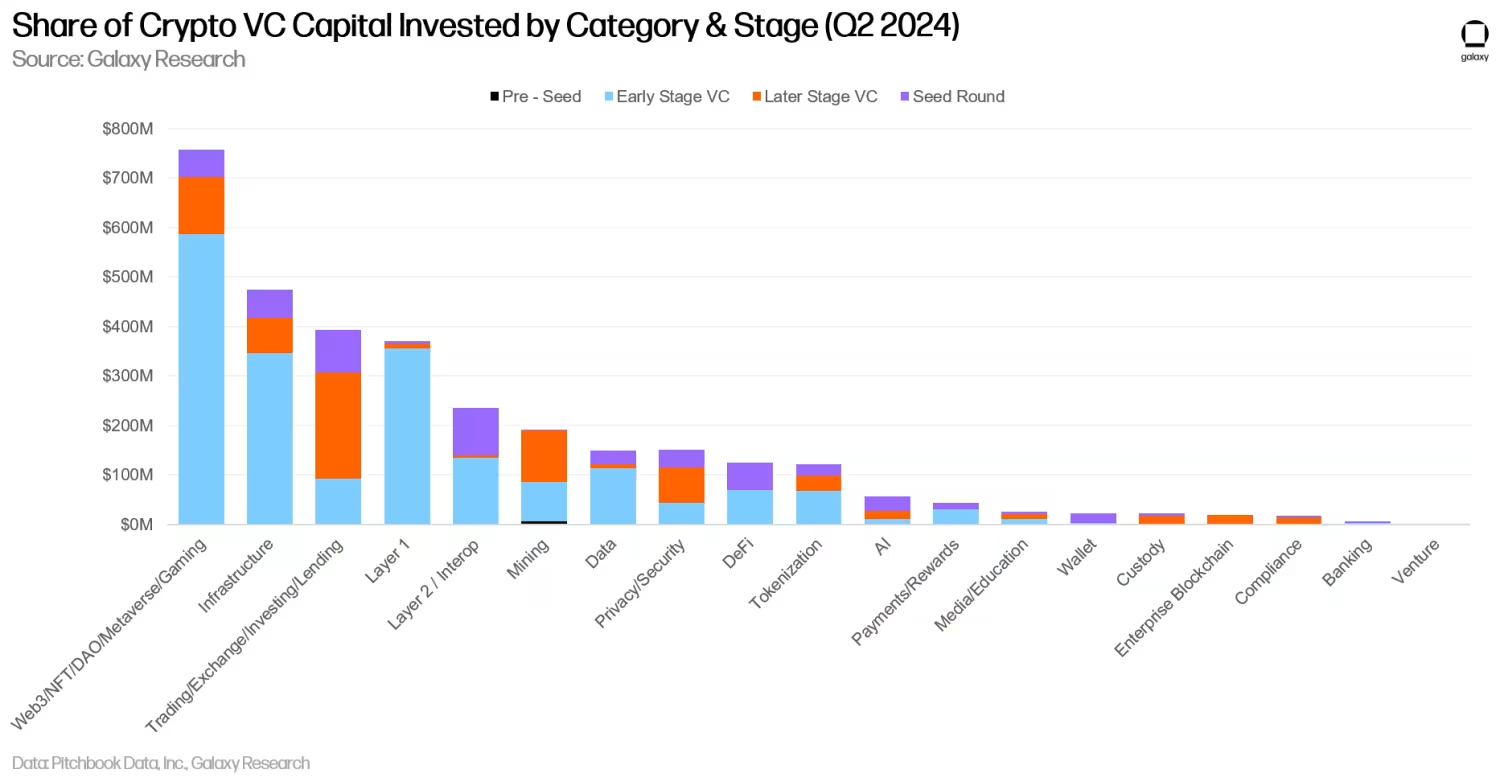

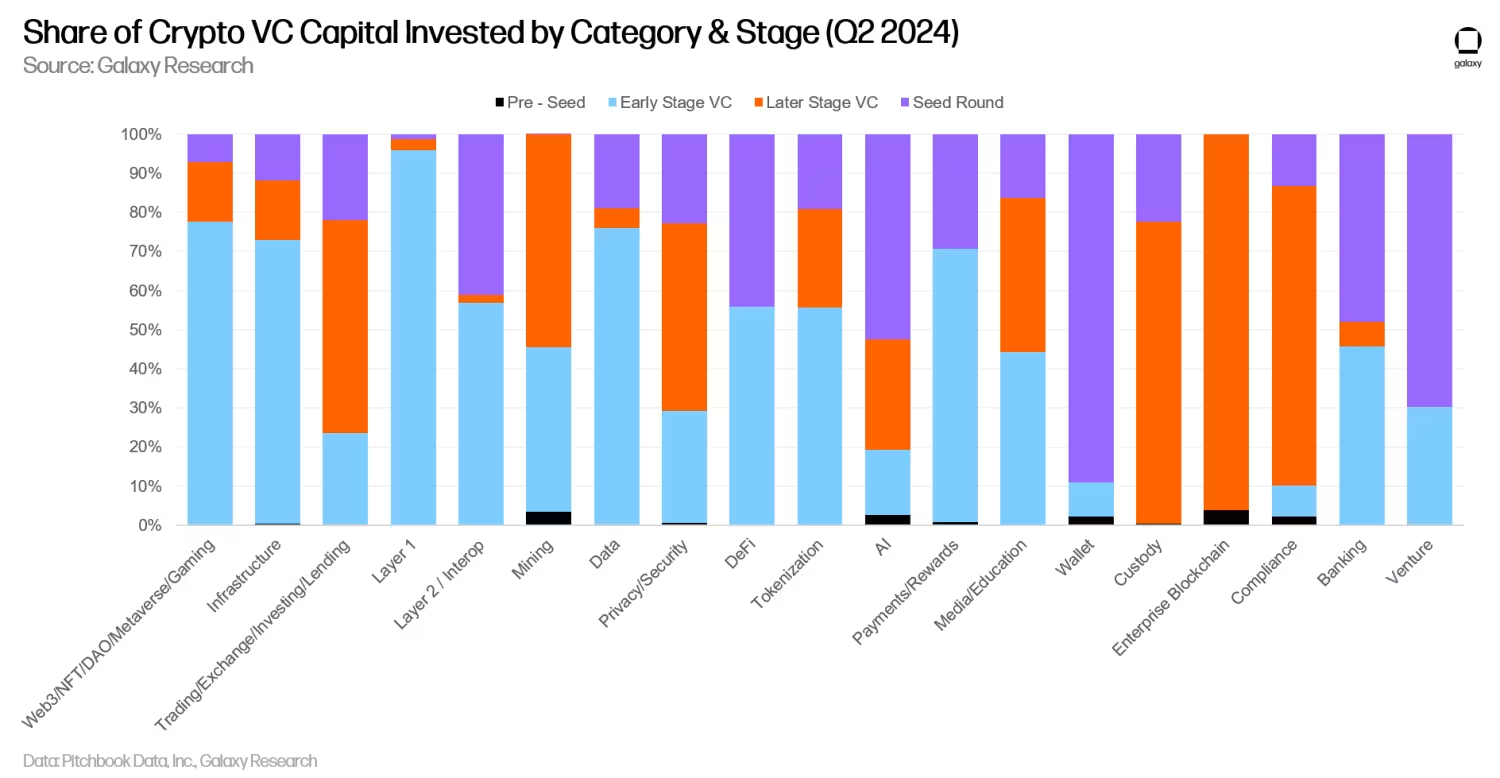

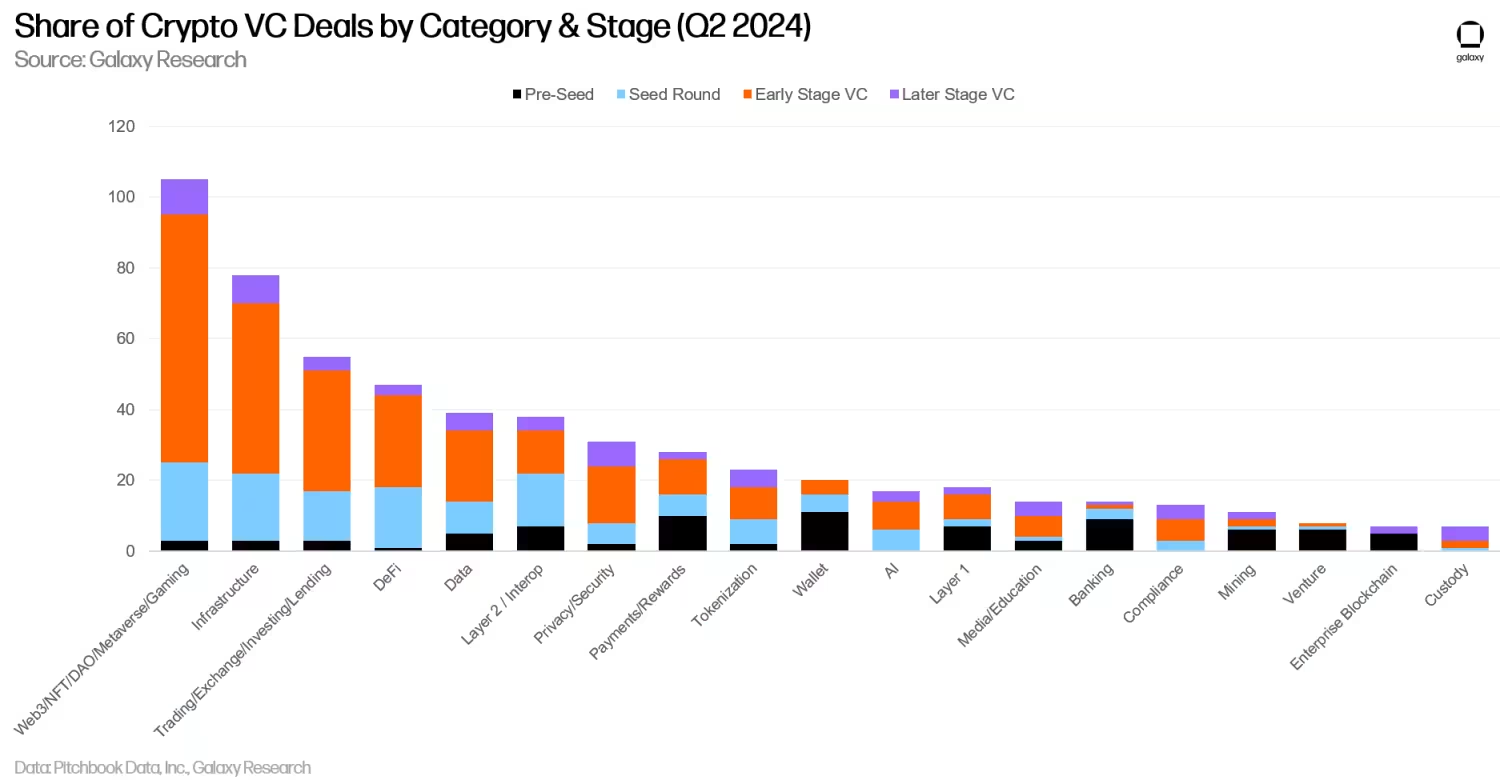

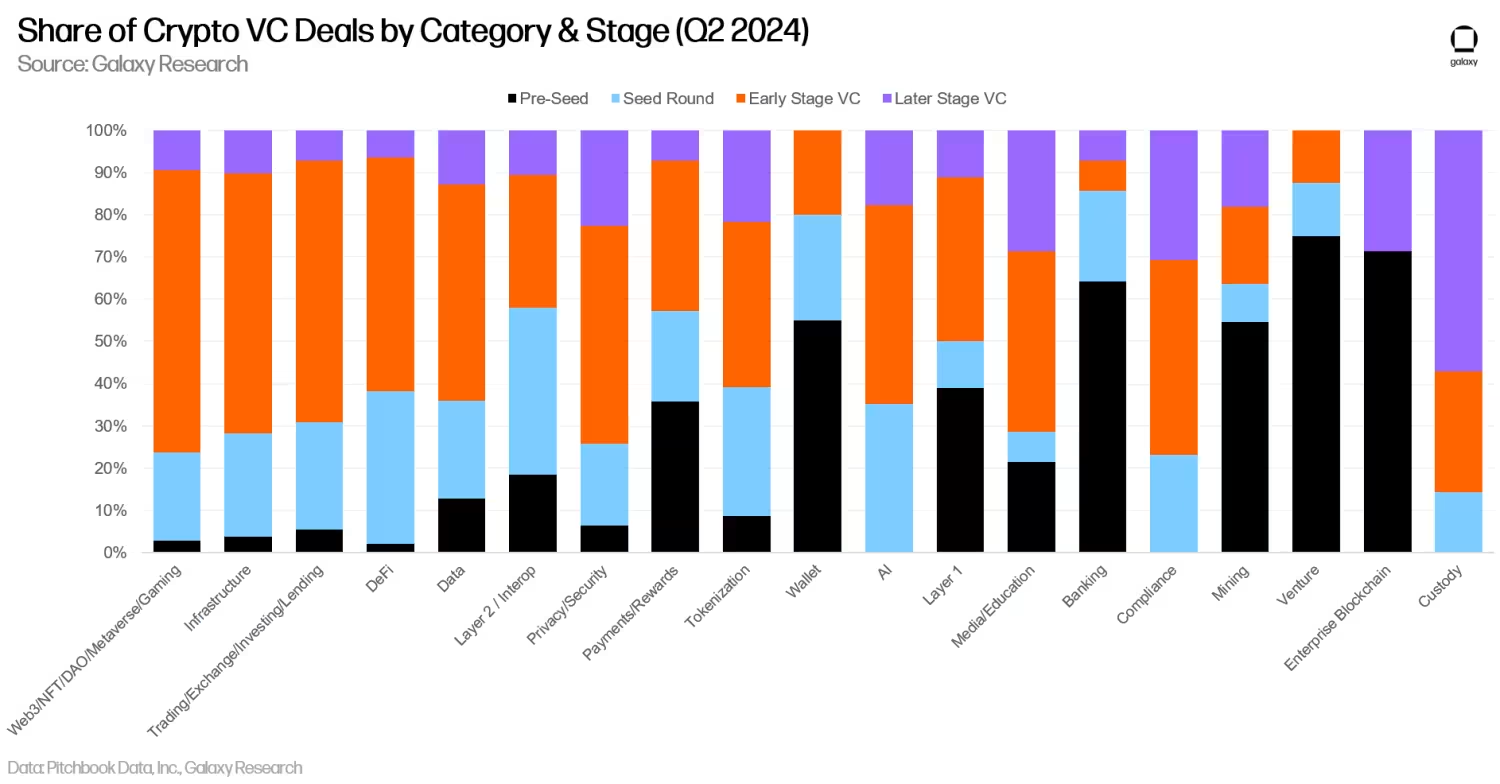

段階とカテゴリ別の投資

カテゴリと段階別に分けた投資額および取引件数を見ることで、各カテゴリ内で資金を調達している企業のタイプがより明確になる。Web3、Layer 1、インフラカテゴリでは、圧倒的多数の資金が初期段階の企業およびプロジェクトに流れ込んだ。2024年第2四半期には、取引所カテゴリの企業に対するVC投資は後期ラウンドに集中していた。

各カテゴリにおける段階別の投資額シェアを分析することで、各投資カテゴリの成熟度を把握できる。

取引件数も同様の傾向を示す。基本的にすべてのカテゴリにおいて、大多数の取引が初期段階の企業およびプロジェクトに関わっている。

各カテゴリにおける段階別の取引シェアを分析することで、各投資カテゴリの異なる発展段階を理解できる。

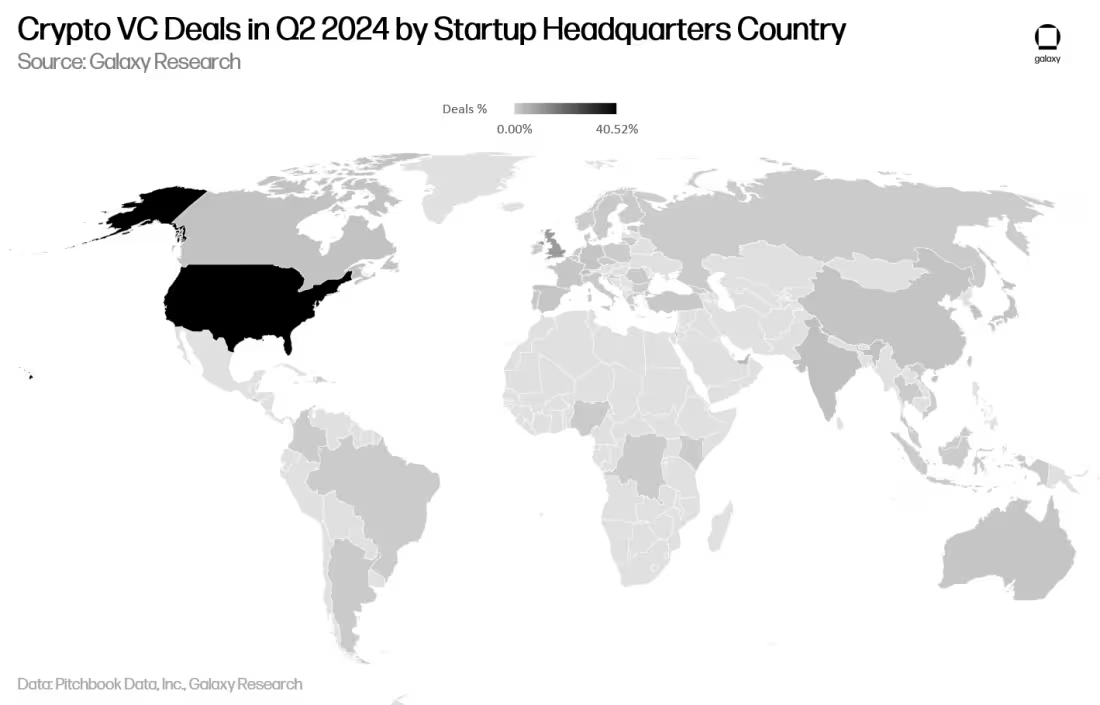

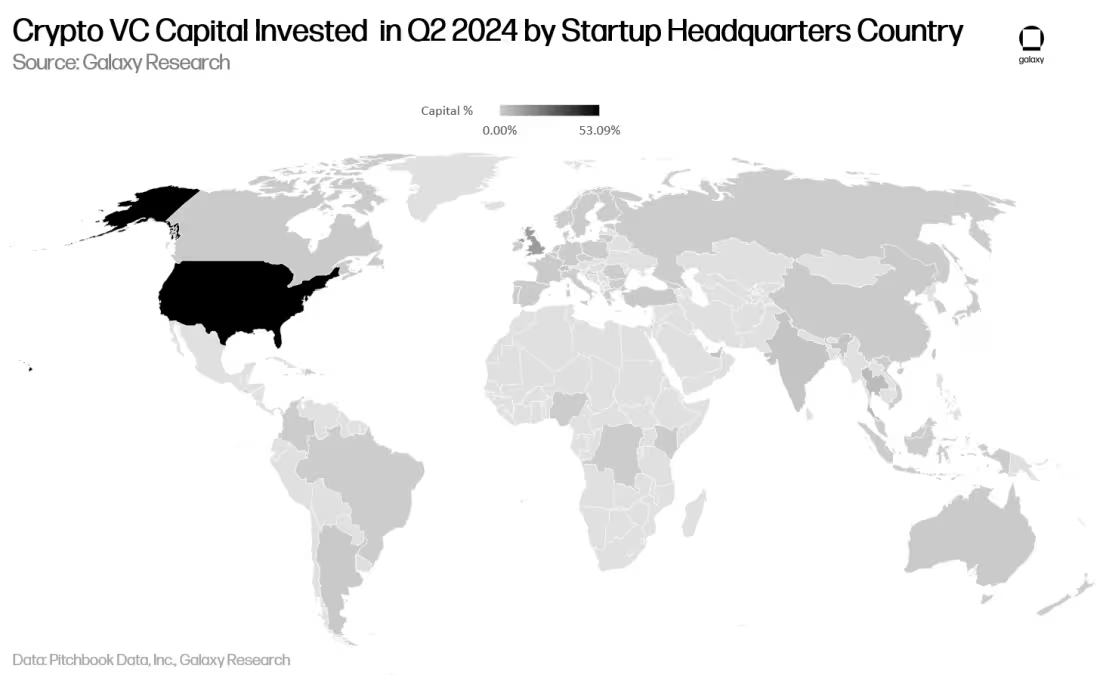

地理的所在地別の投資

2024年第2四半期には、取引の40%以上が米国に本社を置く企業に関わっていた。英国が10%、シンガポールが8.7%、UAEが3.13%、香港が2.78%を占めた。

米国に本社を置く企業は、全VC投資額の53%を獲得し、前四半期比23.5%増加した。英国は12.78%、シンガポールは4.6%、UAEは4.39%を占めた。

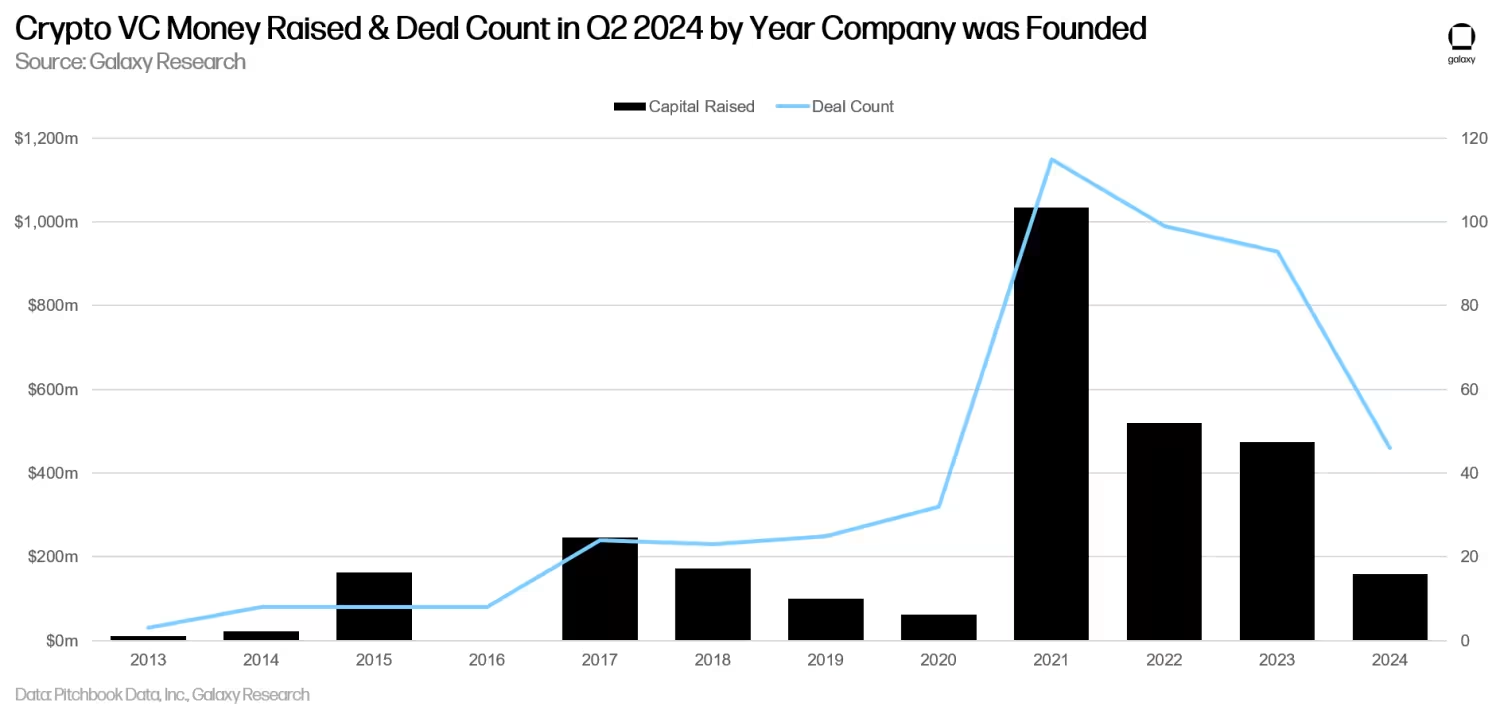

設立年別の投資

2024年第2四半期には、取引の大半および調達資金のほとんどが2021年から2023年に設立された企業に関わっていた。

主要ポイント

-

暗号VC市場のセンチメントは改善しているが、依然として2021〜2022年のバブル期には遠く及ばない。BTCおよびETHが年初来約50%上昇する中、投資額は前四半期比28%増加した一方で、取引件数はほぼ横ばいだった。このトレンドが年末まで継続すれば、2024年の投資額および取引件数は2021年および2022年に次ぐ3番目の高水準となる。

-

Web3およびLayer 1が大きな投資を獲得した。Web3カテゴリはFarcaster(1.5億ドル)およびZentry(1.4億ドル)の取引を牽引役として、約7.5億ドルの資金調達でトップとなった。Layer 1はMonad(2.25億ドル)およびBerachain(1億ドル)の取引により、3.71億ドルの資金調達で4番目にランクインした。

-

評価額の中央値が顕著に急騰し、2021年第4四半期以来の最高水準に達した。これは前回のバブル期のピークに相当する。2022年の課題やマクロ経済的逆風を受けて、一般のVCは依然として慎重姿勢を維持しているため、暗号特化型VCはより競争の激しい環境にあり、創業者は条件交渉においてより強い立場を得ている。なお、この中央値は7月1日時点で入手可能なデータに基づくものであり、第2四半期の取引に関するさらなる情報が公表されれば更新され、中央値が下方修正される可能性もあることに留意が必要である。

-

ビットコインL2への投資が引き続き顕著である。ビットコインLayer 2企業およびプロジェクトは9460万ドルを調達し、前四半期比174%増加した。ビットコインエコシステム内にさらに合成可能なブロックスペースが登場することへの期待が高く、それによりDeFiおよびNFTのユースケースが再びビットコインエコシステムに戻ってくることが期待されている。当社の内部調査によれば、「ビットコインLayer 2」と自称するプロジェクトは少なくとも65件存在する。

-

初期段階の取引が第2四半期でも主導的であった。初期段階の取引が投資額の約80%を吸収し、プレシード取引は全取引の13%を占めた。初期段階への継続的な関心は、より広範な暗号エコシステムの長期的な健全な発展にとって良い兆候である。一部の後期段階企業が資金調達に苦戦する中でも、起業家たちは革新的なアイデアに対し、投資家からの支持を得られている。

-

米国が引き続き暗号スタートアップエコシステムを支配している。米国は取引件数および投資額の両面で明確なリードを保っているが、規制面の逆風が強まる中、より多くの企業が海外へ移転を迫られる可能性がある。米国が長期的に技術および金融イノベーションの中心であり続けるためには、政策立案者は自身の行動または不作為が暗号およびブロックチェーンエコシステムにどのような影響を与えるかを認識すべきである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News