RWA 1万字リサーチレポート:トークナイゼーションの第一波が到来した

TechFlow厳選深潮セレクト

RWA 1万字リサーチレポート:トークナイゼーションの第一波が到来した

本稿は、マッキンゼーのトークン化に関する分析フレームワークを通じて、従来の金融の視点からトークン化がもたらしうる潜在的な利点と長期にわたって存在する課題を検討しようとするものである。

執筆:Will 阿望

もし未来の金融がどのように機能するかを想像してみるなら、私は間違いなくデジタル通貨とブロックチェーン技術がもたらす数々の利点を思い浮かべるだろう。24時間365日利用可能な常時稼働性、即時のグローバル流動性、許可不要の公平なアクセス、資産のコンポーザビリティ(組み合わせ可能性)、そして資産管理の透明性である。この想像上の未来金融世界は、現在「トークン化(Tokenization)」を通じて段階的に構築されつつある。

Blackrock CEOのLarry Finkは2024年初頭に、トークン化が将来の金融において極めて重要であることを強調した。「我々は、金融サービスの次のステップが金融資産のトークン化だと信じている。つまり、すべての株式、すべての債券、あらゆる金融資産が同一の台帳上で動作することを意味する」と。

資産のデジタル化は、技術の成熟と計測可能な経済的メリットにより広範に展開されるが、資産のトークン化が大規模に普及することは一朝一夕には実現しない。とりわけ大きな課題となるのは、厳格に規制された金融サービス業界において、伝統的な金融インフラを変革することであり、これはバリューチェーン全体のプレイヤー全員の参加が必要になる。

それでもなお、すでにトークン化の第一波が到来していることが確認できる。これは主に、高金利環境下での投資リターンの恩恵、および既存規模での実用事例(例:ステーブルコイン、米国債のトークン化)によって推進されている。第二波のトークン化は、現在の市場シェアが小さく、収益性が明確ではなく、あるいはより困難な技術的課題を解決する必要がある資産カテゴリーによって牽引される可能性がある。

本稿ではMcKinsey & Co.によるトークン化に関する分析フレームワークを用い、従来の金融の視点から、トークン化がもたらしうる潜在的メリットと長期的な課題を検討するとともに、現実の客観的事例を踏まえて結論を導く。つまり、課題が残る中でも、トークン化の第一波はすでに到来しているという事実である。

TL;DR

-

トークン化とは、ブロックチェーン上に資産のデジタル表現を作成するプロセスである;

-

トークン化は、24時間365日稼働、即時グローバル流動性、許可不要の公平アクセス、資産のコンポーザビリティ、資産管理の透明性など多くの利点をもたらす;

-

金融分野におけるトークン化の焦点は、「暗号資産(クリプトカレンシー)ではなく、ブロックチェーン」へと移行しつつある;

-

課題はあるものの、ステーブルコインの大幅な採用、米国債のトークン化の本格的開始、規制枠組みの明確化により、トークン化の第一波はすでに到来している;

-

マッキンゼーは、2030年までにトークン化市場の時価総額が約2兆〜4兆ドル(暗号資産およびステーブルコインを除く)に達すると予測;

-

現在のトークン化市場の状況を他の技術的パラダイムシフトと比較すると、我々はまだ市場の初期段階にあることがわかる;

-

次なるトークン化の波は、金融機関や市場インフラ参加者によって先導される可能性が高い。

一、トークン化とは何か?

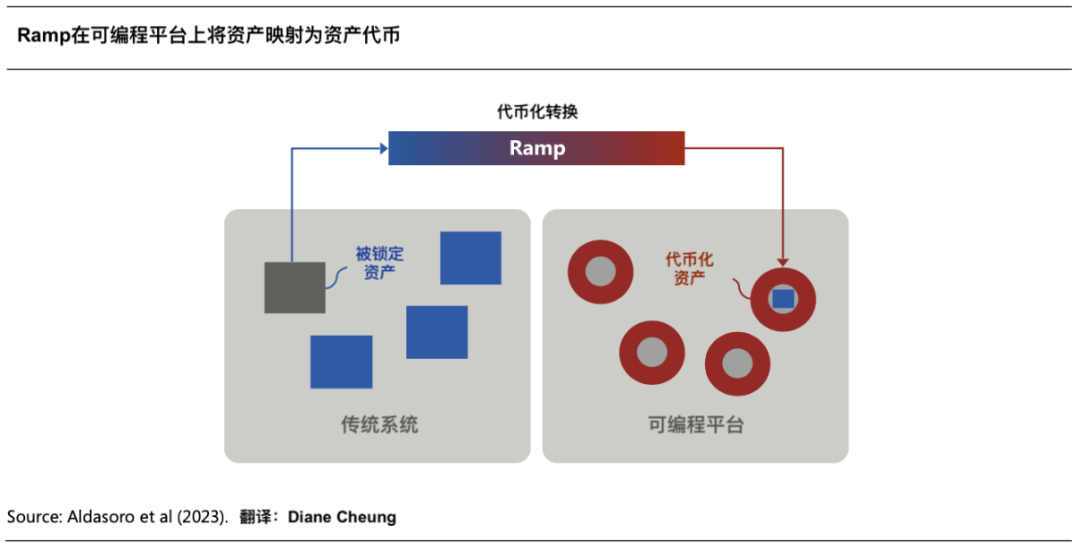

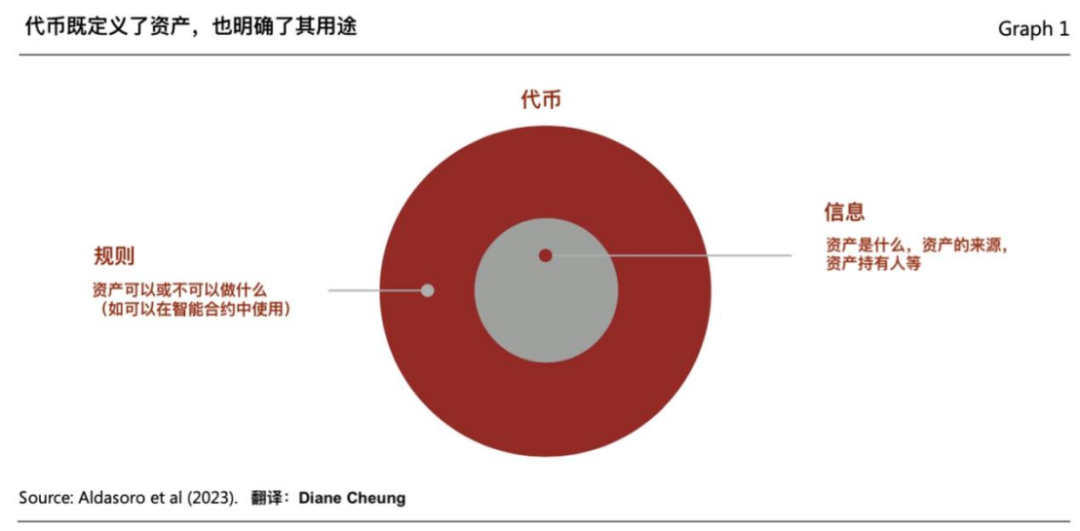

「トークン化(Tokenization)」とは、従来の台帳上に存在する金融資産または実物資産の所有権(Claims on Financial or Real Assets)を、ブロックチェーンのプログラマブル・プラットフォーム上に記録し、資産のデジタル表現を作成するプロセスを指す。これらの資産は、不動産、農業・鉱業商品、アナログ芸術作品などの有形資産、株式・債券などの金融資産、またはデジタルアートやその他の知的財産権といった無形資産を含む。

こうして生成された「トークン(Token)」とは、ブロックチェーンのプログラマブル・プラットフォーム上に記録され、取引可能な所有権証明書(Claims)のことである。トークンは単なるデジタル証明書にとどまらず、通常は従来の台帳における基礎資産の移転に関わるルールやロジックをコードとして内包している。そのため、トークンはプログラマブルかつカスタマイズ可能であり、個別のユースケースや規制遵守の要件に応じた設計が可能となる。

(トークン化とユニファイドレジャー――未来の通貨システム構築への青写真)

資産の「トークン化」には以下の4つのステップが含まれる:

1.1 基礎資産の特定

資産所有者または発行者が、自らの資産がトークン化によって利益を得られると判断した時点で、プロセスは始まる。このステップでは、トークン化の構造を明確にする必要があり、具体的な詳細はトークン化スキーム全体の設計を左右する。例えば、マネーマーケットファンドのトークン化とカーボンクレジットのそれとは異なる。スキーム設計は極めて重要であり、トークン化資産が証券として扱われるのか商品として扱われるのか、適用される規制枠組み、協力パートナーの選定などに影響を与える。

1.2 トークンの発行と保管

ブロックチェーン上に資産のデジタル表現を創出するには、まずそのデジタル表現に対応する基礎資産を「拘束(ロック)」しなければならない。これは物理的または仮想的に、適切な資産管理機関(クオリファイド・カストディアン)またはライセンスを持つトラスト会社によって管理される範囲に移管することを意味する。

その後、ブロックチェーン上で特定形式のトークンを用いて基礎資産のデジタル表現を生成する。これらのトークンには、予め定めたルールを実行するためのコードが埋め込まれており、資産所有者はERC-20やERC-3643といった一般的なトークン標準、プライベートまたはパブリックブロックチェーンネットワーク、および転送制限、凍結機能、回収機能などの機能を選択できる。これらはトークン化サービスプロバイダーを通じて実現される。

1.3 トークンの分配と取引

トークン化された資産は、従来の販売チャネルまたはデジタル資産取引所といった新しいチャネルを通じて最終投資家に配布される。投資家はデジタル資産を保有するために口座またはウォレットを開設する必要があり、対応する実物資産は依然として従来のカストディアンが管理する発行者の口座にロックされたままとなる。このプロセスには通常、販売代理店(大手銀行のプライベートウェルス部門など)、移転代理店、または取引ブローカーが関与する。

発行者の戦略や資産カテゴリーに応じて、二次市場での上場を通じて、これらのトークン化資産に流動性を提供することも可能である。

1.4 資産サービスとデータ照合

最終投資家に配布されたデジタル資産も、継続的なサービスを必要とする。これには監査、税務・会計報告、純資産価値(NAV)の定期計算などが含まれ、その内容は資産カテゴリーによって異なる。例えば、カーボンクレジットのトークン化には、ファンドトークンとは異なる監査プロセスが求められる。また、オンチェーンとオフチェーン活動の調整、複数のデータソースの処理が必要となる。

現在のトークン化プロセスは非常に複雑で、マネーマーケットファンドのトークン化スキームでは最大で9者(資産所有者、発行者、従来カストディアン、トークン化プロバイダー、移転代理店、デジタル資産カストディアン/ブローカー、二次市場、販売代理店、最終投資家)が関与し、従来の資産プロセスよりも2者多い。

二、トークン化の利点

トークン化は、デジタル通貨とブロックチェーン技術が持つ巨大な可能性を資産にもたらす。一般的には、24時間365日の稼働、データの可用性、いわゆるアトミック決済(Atomic Settlement)などが挙げられる。さらに、トークン化は「プログラマビリティ」(コードの埋め込み能力)と「コンポーザビリティ」(スマートコントラクトとの相互作用能力)を提供することで、高度な自動化を実現する。

より具体的には、資産のトークン化が大規模に普及すれば、概念実証を超えて以下のような利点が顕在化する:

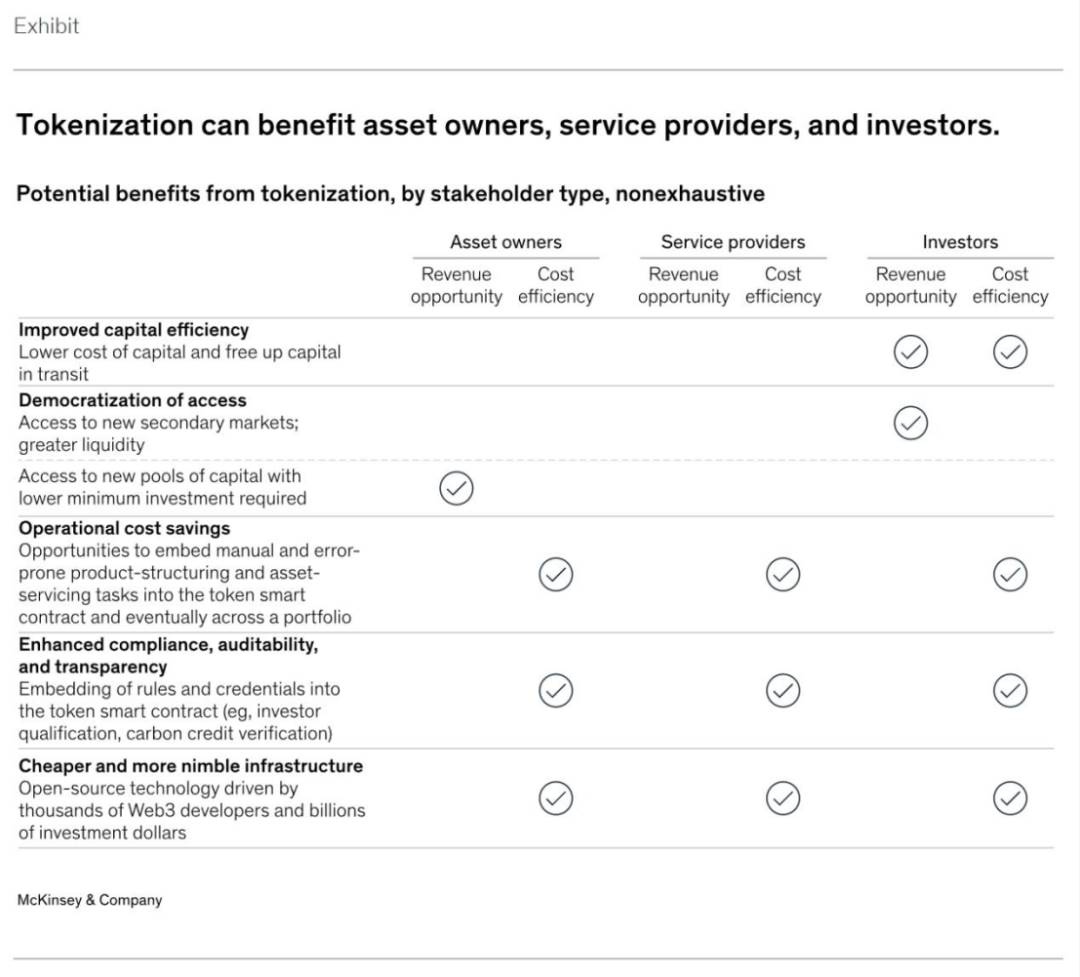

2.1 資本効率の向上

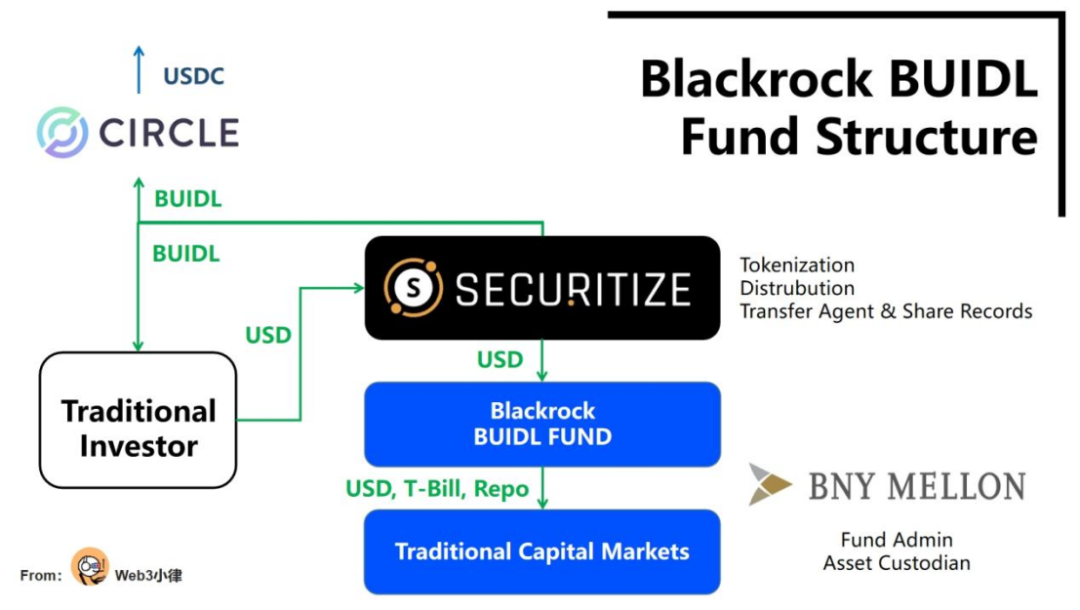

トークン化は市場における資本効率を著しく高める。例えば、トークン化されたリポ取引(Repurchase Agreements, Repo)やマネーマーケットファンドの償還は、従来のT+2決済から数分以内のT+0即時決済が可能になる。現在の高金利環境下では、決済期間の短縮が巨額のコスト削減につながる。投資家の資金コストの節約は、最近の米国債トークン化プロジェクトが大きな影響を及ぼす理由の一つとなっている。

2024年3月21日、BlackrockはSecuritizeと提携し、パブリックブロックチェーンであるイーサリアム上に初のトークン化ファンド「BUIDL」をローンチした。ファンドのトークン化により、オンチェーンでのユニファイドレジャーによるリアルタイム決済が実現され、取引コストの削減と資金効率の向上を達成。これにより(1)法定通貨USDでの24時間365日基金申込/償還が可能になり、即時決済・即時償還という点が多くの伝統的金融機関にとって極めて魅力的である。また、Circleとの連携により(2)ステーブルコインUSDCとファンドトークンBUIDLの1:1での24時間365日リアルタイム交換が実現した。

このような伝統金融とデジタル金融をつなぐトークン化ファンドは、金融業界にとって画期的なイノベーションである。

(Blackrockのトークン化ファンドBUIDLを解説:RWA資産がDeFiへ向かう新たな扉)

2.2 許可不要の民主的アクセス

トークン化、あるいはブロックチェーンが最も注目される利点の一つは、アクセスの民主化である。特に「トークンの断片化」(所有権をより小さな単位に分割し、投資ハードルを下げる)によって、より多くの人々が資産にアクセスでき、流動性の向上が期待される。ただし、これはトークン化市場が十分に普及することが前提となる。

一部の資産カテゴリーでは、スマートコントラクトにより人手を介した煩雑なプロセスを簡素化することで、単位あたりの経済性が大幅に改善し、小規模投資家へのサービス提供が可能になる。しかし、投資アクセスは規制によって制限される場合が多く、多くのトークン化資産は認定投資家に限定される。

著名なプライベートエクイティ大手Hamilton LaneやKKRが、それぞれSecuritizeと提携し、自らのファンドのフィーダーファンドをトークン化することで、一般投資家がトップクラスのプライベートエクイティに「安価に」参加できる道を開いた。最低投資額は平均500万ドルからわずか2万ドルにまで引き下げられたが、個人投資家は依然としてSecuritizeプラットフォーム上で認定投資家としての審査を通過する必要があり、一定のハードルは残っている。

(RWA完全解説レポート:ファンドトークン化の価値、探索、実践)

2.3 運用コストの削減

資産のプログラマビリティは、運用コスト削減のもう一つの源泉となる。特に、企業債や他の固定利付商品のように、サービスや発行が手作業に依存しやすく、誤りが生じやすく、多数の中間業者が関与する資産カテゴリーにおいて顕著である。これらの商品は通常、カスタム構造を持ち、利子計算やクーポン支払いが不正確になりやすい。利子計算やクーポン支払いをトークン内のスマートコントラクトに組み込むことで、これらのプロセスを自動化し、コストを大幅に削減できる。また、証券貸借やリポ取引などのサービスも、システム自動化によりコストを低減できる。

国際決済銀行(BIS)と香港金融管理局は2022年に「Evergreenプロジェクト」を実施し、トークン化とユニファイドレジャーを活用してグリーンボンドを発行した。このプロジェクトでは、分散型ユニファイドレジャーにより、債券発行に関わる参加者を同一のデータプラットフォーム上に統合し、マルチパーティのワークフローをサポート。特定参加者への承認、リアルタイム検証、署名機能を提供することで取引処理効率を向上させ、DvP(Delivery versus Payment)決済を実現し、決済遅延とリスクを低減した。また、参加者へのリアルタイムデータ更新により、取引の透明性も高まった。

(https://www.hkma.gov.hk/media/chi/doc/key-information/press-release/2023/20230824c3a1.pdf)

将来的には、投資ポートフォリオレベルでもプログラマビリティが効果を発揮し、資産運用者がリアルタイムで自動的にポートフォリオのリバランスを行うことが可能になる。

2.4 コンプライアンス、監査性、透明性の強化

現在のコンプライアンスシステムは、手動チェックや後付け分析に依存していることが多い。発行体は、譲渡制限など特定のコンプライアンス関連操作をトークン化資産に組み込むことで、これらのチェックを自動化できる。さらに、ブロックチェーンシステムによる24時間365日データ可用性は、統合報告の簡素化、改ざん不能な記録保存、リアルタイム監査の機会を創出する。

(トークン化とユニファイドレジャー――未来の通貨システム構築への青写真)

直感的な事例としてカーボンクレジット(Carbon Credits)がある。ブロックチェーン技術は、クレジットの購入、譲渡、消却の履歴を改ざん不能かつ透明に記録でき、譲渡制限やMRV(測定・報告・検証)機能をトークンのスマートコントラクトに内蔵できる。これにより、カーボントークンの取引が開始されると、最新の衛星画像を自動的にチェックし、裏付けプロジェクトが正常に稼働しているかを確認できるため、信頼性が高まる。

2.5 より安価で柔軟なインフラ

ブロックチェーンは本質的にオープンソースであり、数千人のWeb3開発者と数十億ドルのベンチャーキャピタルによって進化し続けている。金融機関がパブリック無許可ブロックチェーンやパブリック/プライベートハイブリッドブロックチェーン上で直接運営を選択すれば、スマートコントラクトやトークン標準といった技術革新を容易かつ迅速に採用でき、運用コストのさらなる削減が可能になる。

(Tokenization: A digital-asset déjà vu)

こうした利点があるため、多くの大手銀行や資産運用会社がこの技術の将来性に強い関心を寄せているのも当然である。

しかし、現時点ではトークン化資産のユースケースや採用規模が不足しており、上述の利点の多くはまだ理論的な段階にとどまっている。

三、大規模採用に向けた課題

トークン化には多くのメリットがあるが、現状では大規模にトークン化された資産はほとんどない。その背景には以下の要因がある:

3.1 技術およびインフラの未整備

トークン化の採用は、既存のブロックチェーンインフラの制約によって妨げられている。特に、機関向けのデジタル資産カストディやウォレットソリューションが不足しており、取引限度額などアカウント方針を柔軟に管理できない。

また、パブリック無許可ブロックチェーンは、高トランザクション量でのシステム安定性に限界があり、成熟した資本市場における特定のユースケースをサポートできない。

さらに、分散したプライベートブロックチェーンインフラ(開発ツール、トークン標準、スマートコントラクトガイドラインなど)は、伝統的金融機関間の相互運用性にリスクと課題をもたらす。クロスチェーンプロトコル、流動性管理、相互接続性などが問題となる。

3.2 商業的インセンティブの限界と高い導入コスト

トークン化資産が一定規模に達したときに、その経済的メリットが大規模に実現する。しかし、これはトークン化資産を想定していないバックオフィス業務プロセスへの移行を伴う教育期間を必要とする。短期的には明確な利益が見えず、組織内のビジネスケースとしての認知を得にくい。

誰もがすぐにデジタル通貨やブロックチェーン技術を理解できるわけではない。移行期には両方のシステムを並行運用する必要があり(例:デジタルと従来の決済、オンチェーンとオフチェーンのデータ調整、デジタルと従来のカストディ)、運用が複雑化する。

また、資本市場の多くの伝統的顧客は、24時間365日取引インフラや価値の即時流動性向上に対して関心を示しておらず、これがトークン化製品の上市にさらなる課題をもたらしている。

3.3 市場エコシステムの未成熟

より速い決済と高い資本効率を実現するには、即時キャッシュ決済が必要である。しかし、この分野での進展はあるものの、大規模な銀行間ソリューションはまだ存在しない。トークン化預金は数行で試験運用されているにとどまり、ステーブルコインは規制の明確性に欠け、Bearer Asset(無記名証券)として認められていないため、即時かつ普遍的な決済手段として機能できない。また、トークン化サービスプロバイダーはまだ初期段階にあり、包括的で成熟したワンストップサービスを提供できる体制にはない。さらに、投資家がデジタル資産にアクセスできる大規模な流通チャネルも不足しており、これは資産運用会社が使う成熟した流通網とは対照的である。

3.4 規制の不確実性

これまでのところ、トークン化に対する規制枠組みは地域ごとに異なり、あるいは存在しない。米国の関係者にとっては、決済の確定性の不明確さ、スマートコントラクトの法的拘束力の欠如、適格カストディアンの要求の曖昧さが課題となっている。デジタル資産の資本処理についても未知の部分が多い。例えば、米証券取引委員会(SEC)はSAB 121において、カストディサービスを提供する際、デジタル資産を貸借対照表に計上しなければならないと規定している。これは従来の資産よりも厳しい基準であり、銀行にとってデジタル資産の保有や配布コストが高くなる要因となっている。

3.5 業界全体の調整が必要

資本市場インフラ参加者は、トークン化市場の構築やオンチェーン移行に対して一貫した意欲を示していない。彼らの参加は不可欠であるが、なぜなら彼らこそが台帳上の資産の最終的な公認保有者だからだ。オンチェーン新インフラへの移行意欲は均一ではなく、多くの金融仲介機関の役割が大きく変わったり、中抜き(ディスインターメディエーション)されたりする可能性がある。

カーボンクレジットという比較的新しい資産カテゴリーでさえ、初期のブロックチェーン導入には課題があった。トークン化が透明性の強化など明確な利点をもたらすにもかかわらず、現時点でGold Standardのみが公開的にカーボンクレジットのトークン化を支持している。

四、トークン化の第一波はすでに到来している

上記の課題や未知のリスクがある中でも、ここ数ヶ月のトレンドと大規模採用の動きを見れば、特定の資産カテゴリーとユースケースにおいてトークン化が転換点を迎えていることがわかる。つまり、トークン化の第一波はすでに到来している(Tokenization in Waves)。

4.1 ステーブルコインの大幅な採用

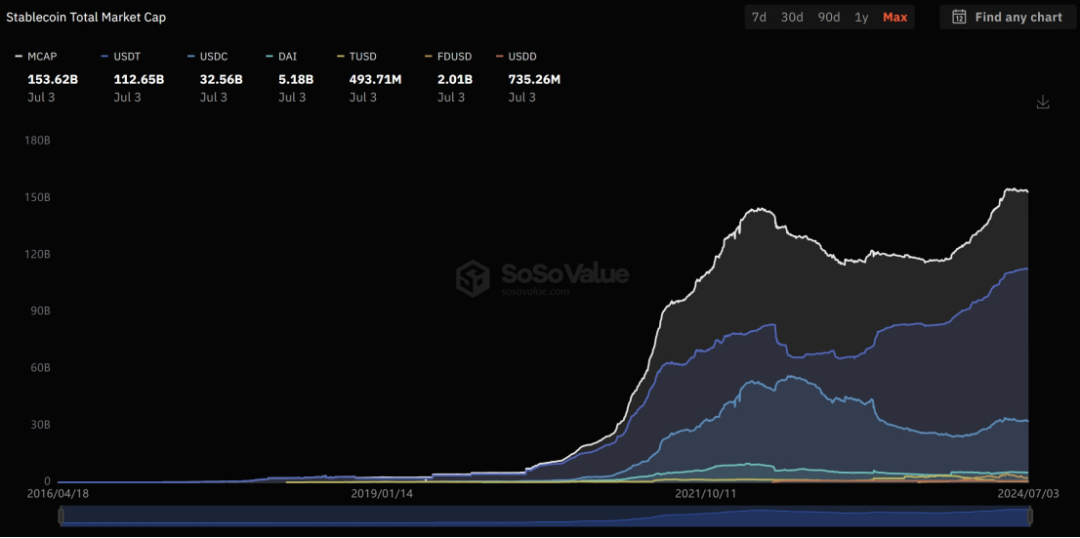

24時間365日、即時決済を実現するトークン化資産には、トークン化キャッシュの存在が不可欠であり、その代表がステーブルコインである。ステーブルコインは、トークン化市場において最も重要な要素の一つである。

ステーブルコインの定義:多くの暗号資産は価格変動が大きいため、支払いには不向きである。例えばビットコインは1日で大きな値幅を動くことがある。一方、ステーブルコインは価値を安定させるために設計されたデジタル通貨で、通常は法定通貨(例:米ドル)と1:1で連動している。ステーブルコインは両者の良い面を取り入れており、日常的な価格変動を抑えるとともに、ブロックチェーンのメリット――効率的で低コスト、グローバル――を享受できる。

SoSoValueのデータによると、現在約1530億ドル相当のトークン化キャッシュがステーブルコイン(例:USDC、USDT)の形で流通している。一部の銀行はすでに、または間もなくトークン化預金(Tokenized Deposit)を導入し、商業取引のキャッシュ決済を改善しようとしている。これらの新システムは完璧ではない。流動性は依然として分散しており、ステーブルコインはまだBearer Assetとして認められていない。それでも、デジタル資産市場における有意義な取引量を支えるだけの実績はすでに示している。ステーブルコインのオンチェーン取引量は毎月5000億ドル以上に達している。

(https://sosovalue.xyz/dashboard/Stablecoin_Total_Market_Cap)

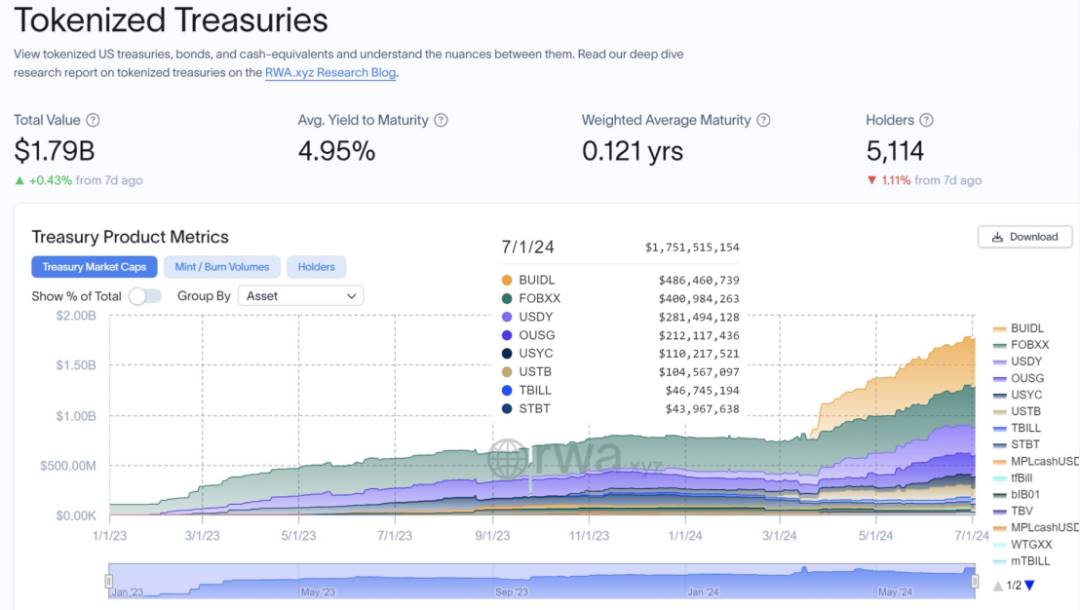

4.2 高金利環境下での米国債トークン化

現在の高金利環境は、米国債ベースのトークン化ユースケースに注目を集めており、実際に経済的利益をもたらし、資本効率を高めている。RWA.XYZのデータによると、米国債のトークン化市場規模は2024年初の7.7億ドルから、7月1日時点で17.5億ドルに拡大し、成長率は227%に達した。

(https://app.rwa.xyz/treasuries)

また、金利上昇時には、短期流動性取引(トークン化リポ、証券貸借)がより魅力的になる。モルガン・スタンレーの機関向けブロックチェーン決済ネットワークOnyxは、現在1日あたり20億ドルの取引を処理している。Onyxの取引量は、モルガン・スタンレーの「コインシステム(Coin System)」と「デジタル資産(Digital Asset)」ソリューションによるものである。

さらに、米国では伝統的銀行に、ステーブルコイン発行体など大型かつ収益性の高いデジタル資産ビジネス顧客が流入している。これらの顧客を維持するには、24時間365日の価値とトークン化キャッシュの流動性が必要であり、これがトークン化能力のビジネスケースをさらに加速させている。

4.3 規制枠組みの徐々な明確化

TechFlow公式コミュニティへようこそ Telegram購読グループ:https://t.me/TechFlowDaily Twitter公式アカウント:https://x.com/TechFlowPost Twitter英語アカウント:https://x.com/BlockFlow_News