資産トークン化の簡単な歴史:道のりは曲折したが、未来は明るい

TechFlow厳選深潮セレクト

資産トークン化の簡単な歴史:道のりは曲折したが、未来は明るい

より多くの資産、アプリケーション、ユーザーがブロックチェーンに接続されるにつれて、プラットフォーム自体とブロックチェーンはさらに価値を持つようになり、開発者、発行者、ユーザーにとってより魅力的になる。

著者:ALEX WESELEY

翻訳:TechFlow

記事の概要

本稿では、著者のALEX WESELEYが、公共ブロックチェーン上における金融資産のトークン化の可能性と課題について深く考察している。すでに数十億ドル規模の現実世界の金融資産が公共ブロックチェーン上でトークン化され展開されているものの、金融システムのインフラを再構築するには、法律と技術の交差点においてなお多くの作業が必要である。記事は、従来の金融市場の歴史的背景、特に1960年代の書類危機(ペーパーワーク・クライシス)に言及し、既存システムの脆弱性と非効率性を浮き彫りにする。著者は、こうした問題をグローバルかつ信頼できる中立的な方法で解決する点において、公共ブロックチェーンが独特の優位性を持つと主張している。

主なポイント

-

これまでに数十億ドル規模の現実の金融資産が公共ブロックチェーン上でトークン化され展開されているが、金融システムのインフラを公共ブロックチェーン上に再構築するには、法律と技術の両面で依然として大量の作業が必要である。

-

歴史が示すように、現在の金融システムは今日求められるグローバル化やデジタル化の水準を支えるために設計されたものではなく、時代遅れの技術の上に築かれた閉鎖的なシステムへと変貌してしまった。公共ブロックチェーンは、こうした問題をグローバルかつ信頼できる中立的な方法で解決するという点で、特有の優位性を持っている。

-

困難はあるものの、私たちArtemisは、株式や国債その他の金融資産がより効率的であるため、公共ブロックチェーンへ移行すると信じている。これによりネットワーク効果が発揮され、アプリケーションやユーザーが同一の基盤プラットフォームに集積し、プログラマブルで相互運用可能な資産が実現する。

はじめに

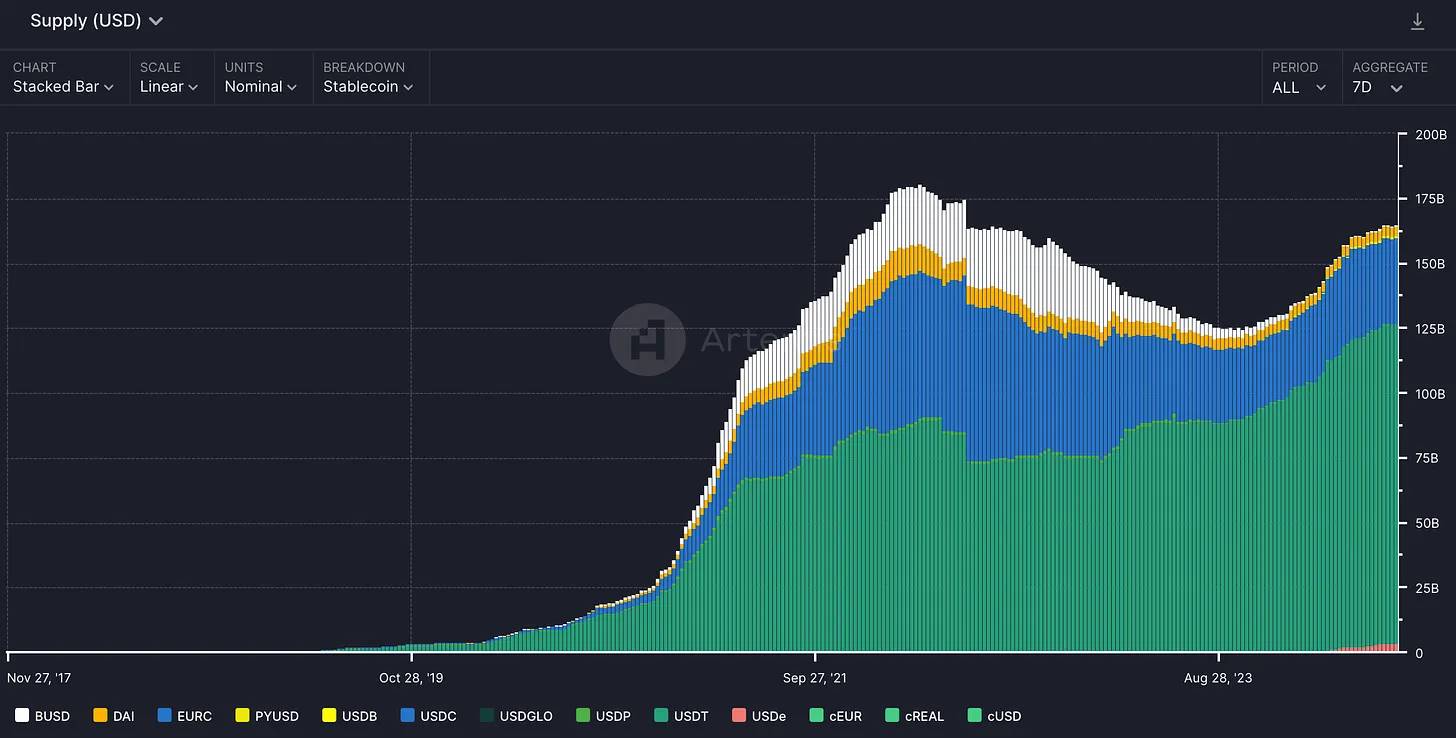

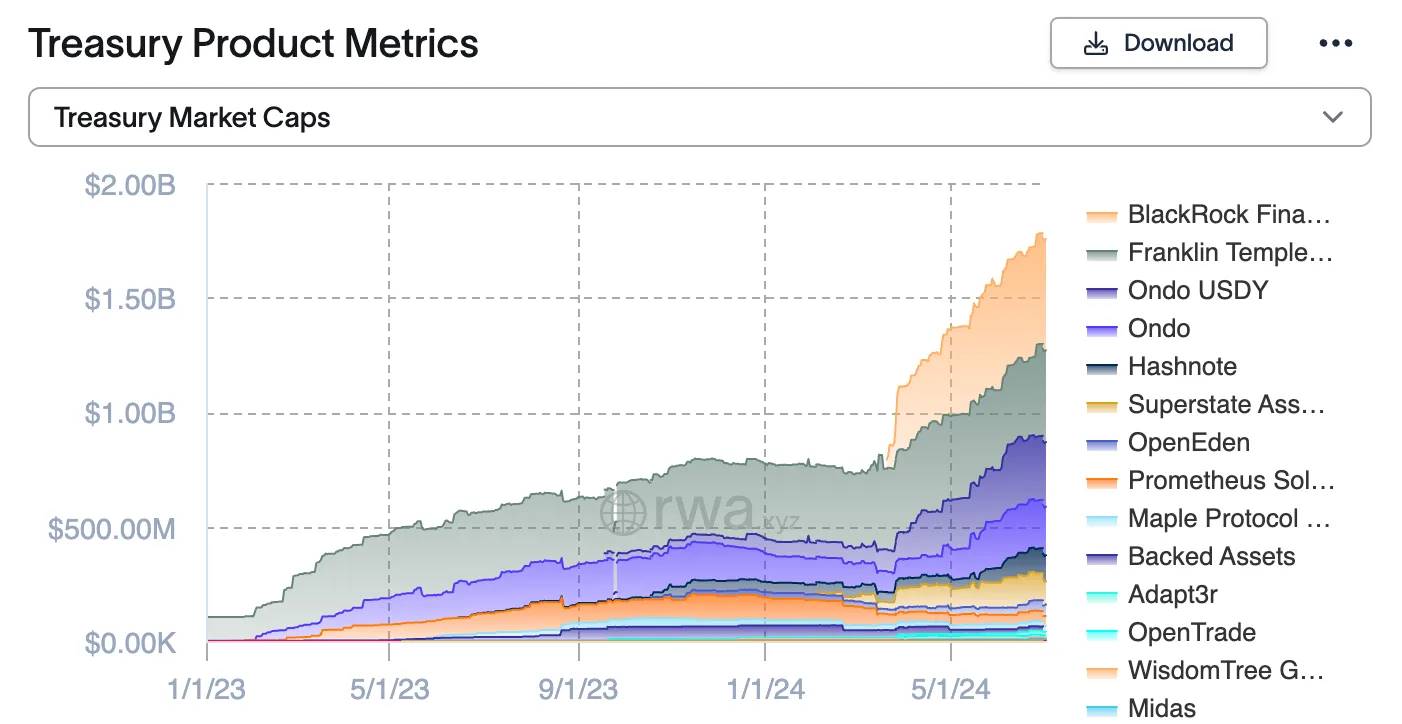

すでに1600億ドルを超える法定通貨がトークン化され、20億ドル規模の米国国債や商品もトークン化されており、現実世界の金融資産の公共ブロックチェーン上でのトークン化(tokenization)は始まっている。

ステーブルコイン供給量 (Artemis)

発行主体別トークン化国債供給量 (rwa.xyz)

長年にわたり、金融業界はブロックチェーン技術が伝統的な金融市場インフラに与える潜在的な破壊的影響に関心を寄せている。期待される利点には、透明性の向上、不変性、迅速な決済、資本効率の改善、運用コストの削減などが含まれる。この期待から、革新的な取引メカニズム、貸借プロトコル、ステーブルコインといった新しい金融商品がブロックチェーン上で開発されてきた。現在、分散型金融(DeFi)には1000億ドル以上の資産がロックされており、この分野への関心と投資の大きさが示されている。ブロックチェーン技術の支持者たちは、ビットコインやイーサリアムなどの暗号資産の創出に留まらず、グローバルで不変かつ分散型の台帳が、中央集権的で孤立した台帳に依存する既存の金融システムを強化すると予見している。このビジョンの中心にあるのがトークン化であり、これは「トークン」と呼ばれるスマートコントラクトを使って、ブロックチェーン上で伝統的資産を表現するプロセスである。

この変革の可能性を理解するために、本稿ではまず証券の清算・決済という視点から、従来の金融市場インフラの発展と運営を検討する。この分析には、歴史的経緯の振り返りと現行の実務の評価を含め、ブロックチェーンベースのトークン化がいかに次世代の金融革新を推進しうるかを考察するための背景を提供する。1960年代のウォール街における書類危機は、重要なケーススタディとして、既存システムの脆弱性と非効率性を際立たせる。この出来事は、清算・決済における主要参加者や、現在のDvP(Delivery versus Payment)プロセスに内在する課題について議論する土台となる。最後に、無許可(permissionless)ブロックチェーンがこれらの課題に対して独自の解決策を提供し、グローバル金融システムにおいてより大きな価値と効率を引き出す可能性について述べる。

ウォール街の書類危機と預託信託・決済公社(DTCC)

今日の金融システムは、数十年にわたるシステム負荷の末に徐々に形成されたものである。しばしば見過ごされる出来事の一つが、1960年代後半の書類危機(paperwork crisis)であり、これが決済システムが現在のような形になった理由を明らかにしている。George S. Geisは『株式決済とブロックチェーンの歴史的文脈』の中でこの出来事を詳細に描写している。証券の清算・決済の進化を振り返ることは、現在の金融システムを理解し、トークン化の重要性を認識するために不可欠である。

今日では、個人がオンライン証券口座を通じて数分以内に簡単に証券を購入できる。しかし、常にそうだったわけではない。かつて株式は実物の証書として個人に交付され、その所有が株式の所有権を意味していた。株式取引を完了するには、実物の証書を売り手から買い手へ移転する必要があった。これは、証書を譲渡代理店に提出し、旧証書を抹消して買い手名義の新証書を発行することを含む。新証書が買い手に交付され、同時に売り手が代金を受け取れば、取引の決済が完了する。19世紀から20世紀にかけて、証券会社は投資家の代わりに株式証書を保管するようになり、他社との取引の清算・決済が容易になった。それでもこのプロセスは主に手作業に依存しており、一社あたり通常33種類もの異なる書類を用いて取引を実行・記録していた(SEC)。当初は管理可能であったが、取引量の増加とともに極めて煩雑になった。1960年代、株式取引活動が急増し、証券会社間での実物証券の受け渡しが不可能となった。1960年代初頭の1日300万株の取引量を処理するように設計されたシステムは、10年後の1日1300万株の取引量に対応できなかった(SEC)。バックオフィスに処理時間を確保するため、ニューヨーク証券取引所(NYSE)は取引時間を短縮し、決済期間をT+5(取引日の5日後)に延長したうえで、最終的には水曜日に完全に取引を停止した。

株式証書の一例 (Colorado Artifactual)

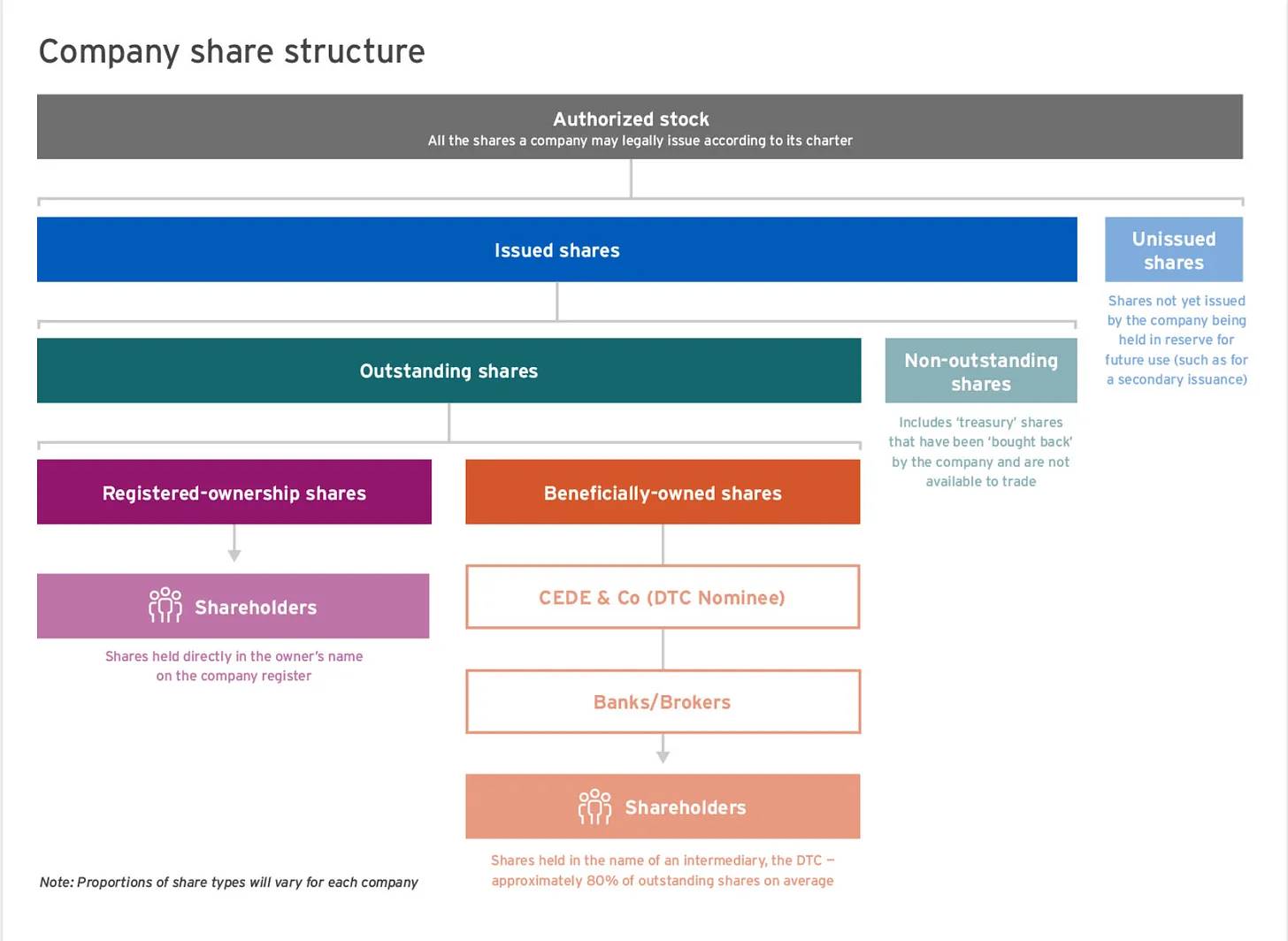

1964年以降、ニューヨーク証券取引所(NYSE)は中央証書サービス(CCS)の設立を通じて解決策を探っていた。CCSの目的はすべての株式証書の中央預かり所となり、会員(主に証券会社)に代わってすべての株式を保有し、最終投資家は仲介証券会社の帳簿上の記録によって受益所有権を得ることだった。さまざまな規制の制限によりCCSの進展は妨げられ、1969年に全50州が法律を改正してCCSによる証書の集中保有と所有権移転を認めることでようやく前進した。すべての株式がCCSに移され、「固定された代替可能の大束」(immobilized fungible bulk)として保管された。CCSはすべての株式を固定状態で保有するため、内部帳簿に会員である証券会社の残高を記録し、各証券会社は自らが代表する最終投資家の残高を帳簿に記録した。これにより、株式の決済は実物の受け渡しではなく帳簿上の記録によって行われるようになった。1973年、CCSは預託信託会社(DTC)に改称され、すべての株式証書はその子会社「Cede & Co」名義に移管された。今日、DTCはCedeを通じてほぼすべての企業株式の法的所有者となっている。DTC自身は預託信託・決済公社(DTCC)の子会社であり、その他の子会社には全国証券決済公社(NSCC)がある。これらDTCとNSCCは、現代の証券システムにおいて最も重要な構成要素の一つである。

こうした仲介機関の創設は、株式所有の性質を変化させた。かつては株主が実物証書を保持していたが、現在ではそれが一連の帳簿上の記録で表されるようになった。金融システムの発展とともに、ますます複雑なシステムが生まれ、さらに多くの受託者や仲介機関が登場し、それぞれが帳簿上で所有権を記録しなければならなくなった。以下の図は、所有権の階層構造を簡略化したものである:

出典:ComputerShare

証券デジタル化に関する補足

書類危機以降、DTCCは金庫内での実物株式の保有を停止したため、株式は「固定化」から完全な「無紙化」(dematerialized)へと移行し、現在ではほとんどすべての株式が電子帳簿上の記録のみで表現されている。今日、ほとんどの証券は無紙化形式で発行されている。2020年時点で、DTCCの推計によると、証券の98%が無紙化されており、残りの2%は約7800億ドル相当の証券に相当する。

伝統的金融市場インフラ(FMIs)入門

ブロックチェーンの可能性を理解するには、それが破壊しようとしている対象である金融市場インフラ(FMIs)について知る必要がある。FMIsは金融システムの骨格である。国際決済銀行(BIS)と国際証券監督者機構(IOSCO)は『金融市場インフラ原則』(PFMIs)の中でFMIsの役割を詳しく説明している。BISとIOSCOは、グローバル金融システムの円滑な運営のために以下の主要な金融市場インフラを定義している:

-

決済システム(PSs):参加者間で資金を安全かつ効率的に移転するシステム。

-

例:米国では、Fedwireが主要な銀行間電信送金システムであり、リアルタイム総括決済(Real-Time Gross Settlement, RTGS)を提供している。世界的にはSWIFTシステムがシステミックに重要であり、国際資金移動のネットワークを提供しているが、これは支援システムに過ぎず、口座を保有したり決済を行ったりはしない。

-

-

中央証券保管機関(CSDs):証券口座、中央保管サービス、アセットサービスを提供し、証券発行の整合性維持に重要な役割を果たす機関。

-

例:米国ではDTC。欧州ではEuroclearやClearstream。

-

-

証券決済システム(SSSs):帳簿上の記録を通じて、あらかじめ定められた多角的ルールに従って証券の移転と決済を行うシステム。証券の移転は無償または対価ありで行われ得る。

-

例:米国ではDTC。欧州ではEuroclearやClearstream。

-

-

中央相手方(CCPs):すべての売り手の買い手、すべての買い手の売り手となり、未決済契約の履行を保証する機関。CCPsは、売買双方間の単一契約を、買い手-CCP間および売り手-CCP間の二つの契約に分割することで、相手方リスクを吸収する。

-

例:米国では全国証券決済公社(NSCC)。

-

-

取引報告庫(TRs):取引データの集中電子記録を維持する機関。

-

例:DTCCは北米、欧州、アジアでグローバル取引報告庫を運営している。主にデリバティブ取引に使用される。

-

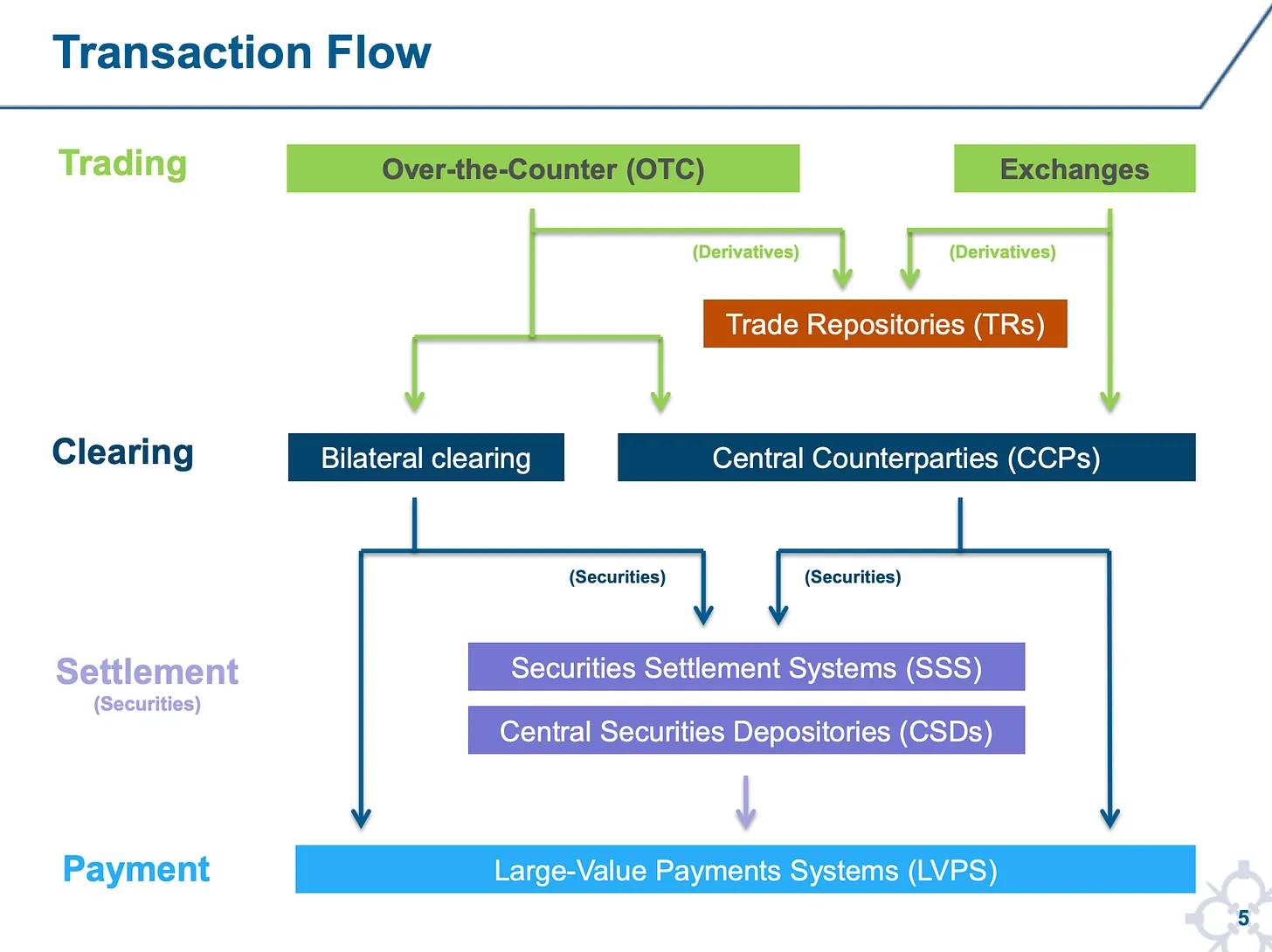

取引ライフサイクル全体を通じて、これらのシステムはおおよそ以下のように相互作用する:

出典:ニューヨーク連邦準備銀行

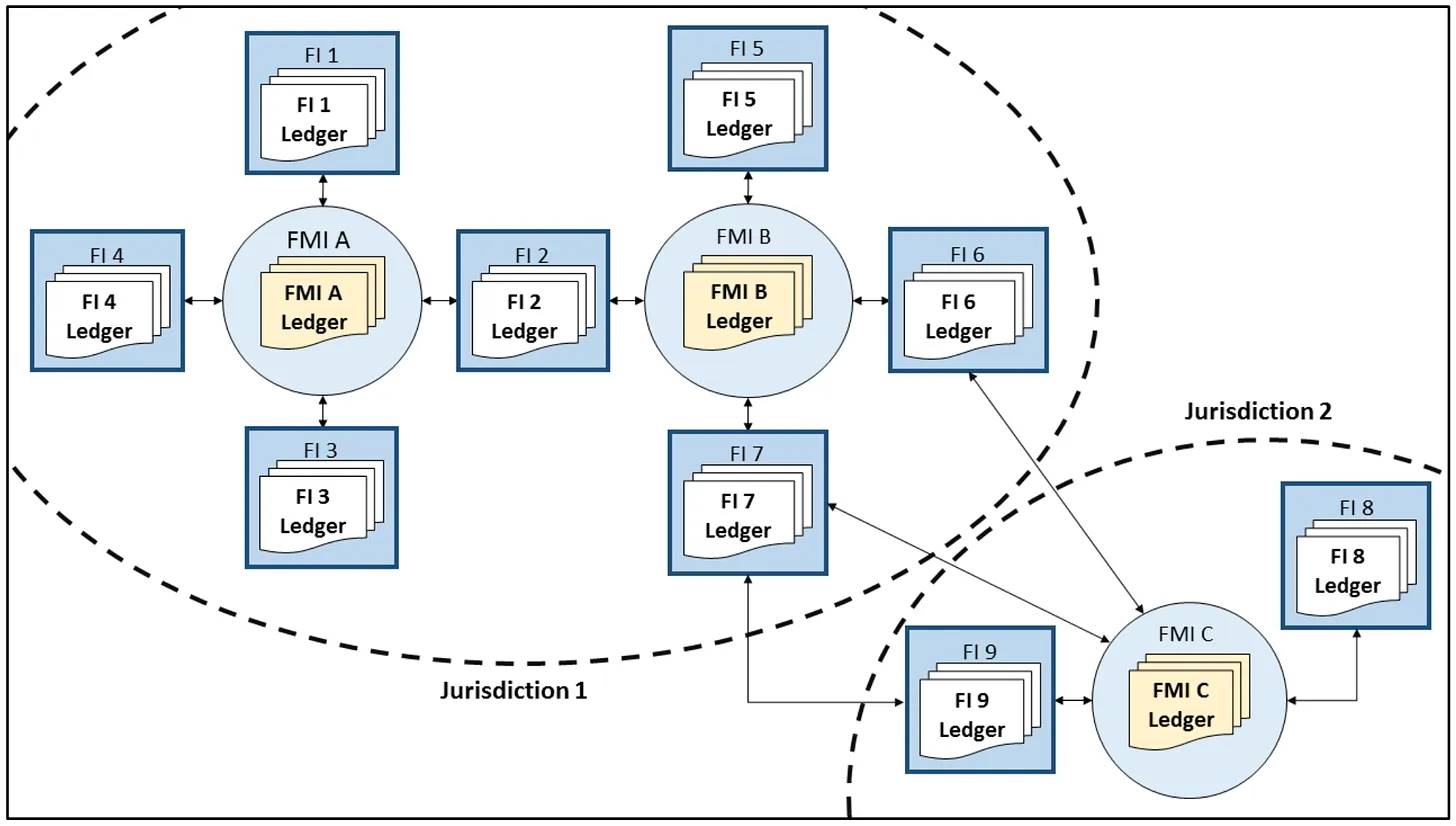

通常、これらの移転はFMIを中心としたハブ&スポークモデルで組織されており、スポークには銀行やブローカージェントラーなど他の金融機関が位置する。こうした金融機関は、異なる市場や管轄区域において複数のFMIとやり取りすることがある。下図参照:

出典:連邦準備銀行

こうした台帳の断絶は、各機関が相互に信頼し、台帳の完全性および通信・照合の正確性を維持しなければならないことを意味する。この信頼を促進するために存在する専用の機関、プロセス、規制もある。金融システムが複雑化・グローバル化すればするほど、金融機関や金融市場仲介機関間の信頼と協力を強制する外部的力が必要になる。

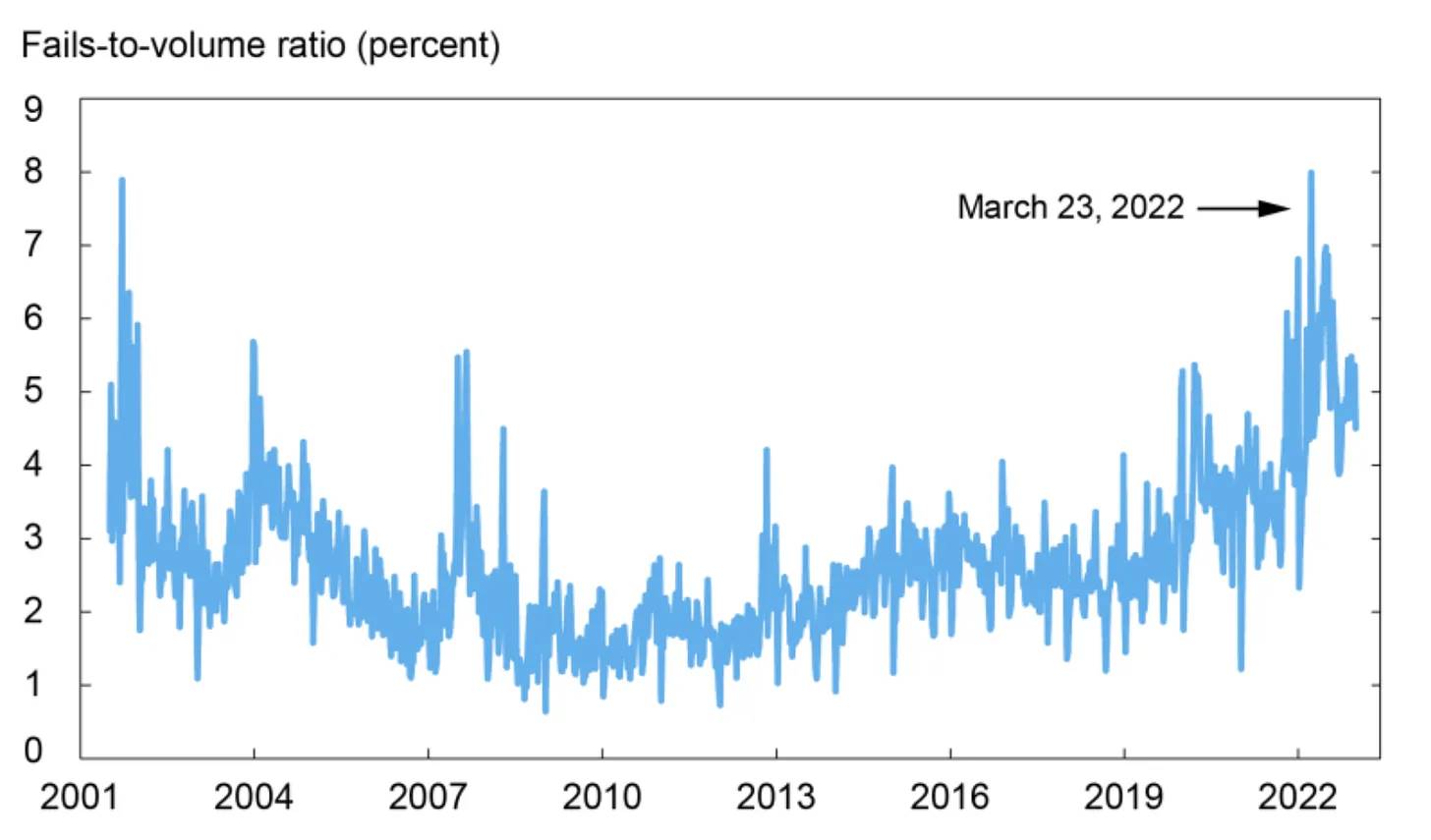

現在の金融市場の非効率性は、最近5%以上に達している企業証券の決済失敗件数によって裏付けられている。

出典:ニューヨーク連邦準備銀行

DTCCが提供する追加データによると、米国国債の日次決済失敗額は200億〜500億ドルの間にある。これは、DTCCが毎日清算する約4兆ドルの国債取引の約1%に相当する。

出典:DTCC

決済失敗には影響があり、証券の買い手がすでにその証券を別の取引の担保として使っている可能性があるため、その取引も決済失敗に陥り、連鎖的な失敗につながる恐れがある。

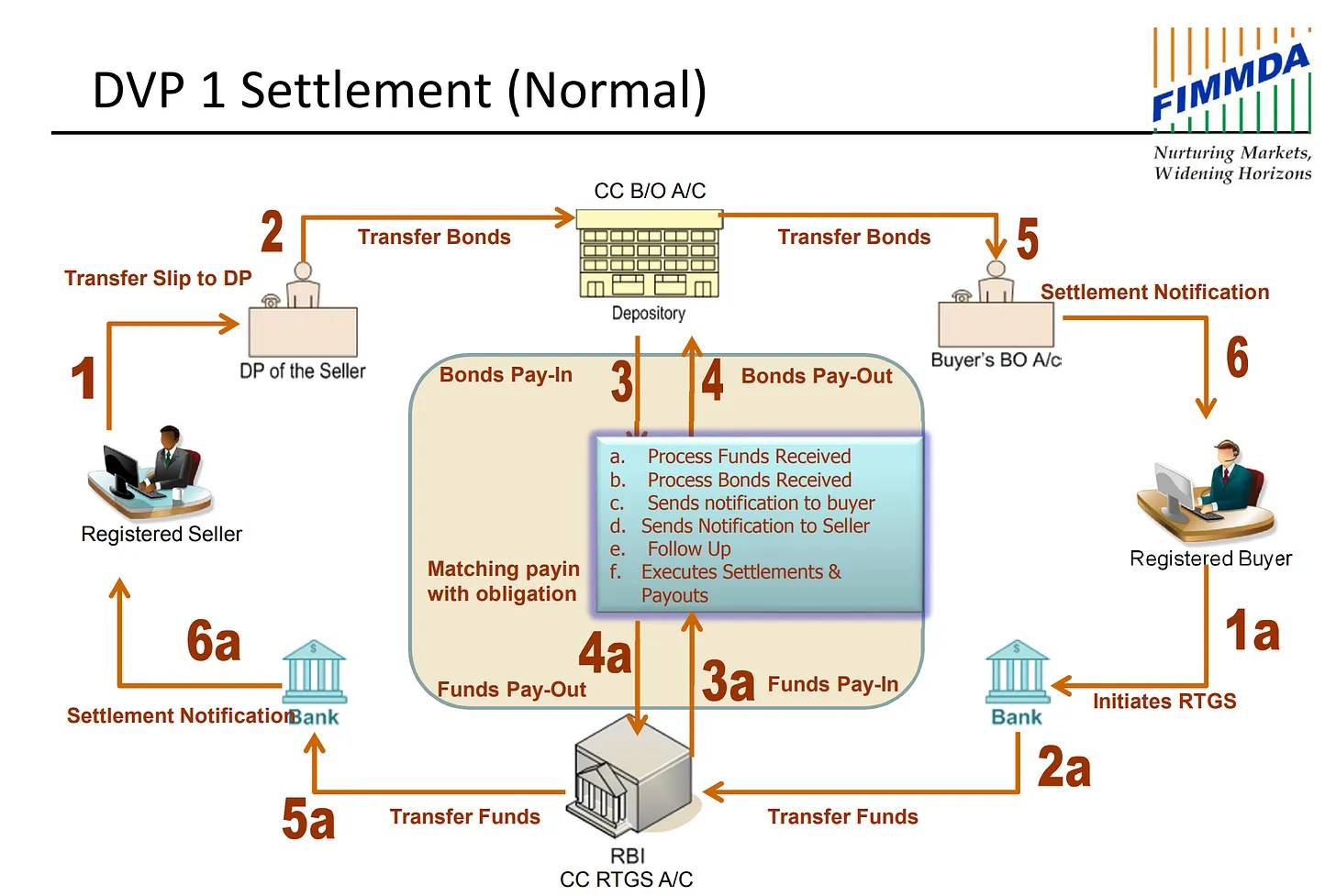

証券決済:代金引換(DvP)

決済システム委員会は、「証券の清算・決済における最大の財務リスクは決済プロセス中に生じる」と述べている。証券は無償で移転できる場合もあれば、対価ありで移転されることもある。一部の市場では、対応する資金移転が成功した場合にのみ証券の移転が行われる仕組みを採用している。これを代金引換(Delivery versus Payment, DvP)と呼ぶ。現在、証券の引渡しと資金の支払いは、根本的に異なる二つのシステムで行われる。一方は決済システム、もう一方は証券決済システムであり、先述のシステムである。米国では、支払いはFedWireまたはACHで行われ、国際的な支払いはSWIFTで通信を行い、エージェント銀行ネットワークを通じて決済される。一方、証券の引渡しは証券決済システムおよび中央証券保管機関(DTCなど)を通じて行われる。これらは異なるシステムと台帳であり、異なる仲介機関間のコミュニケーションと信頼がさらに必要になる。

出典:FIMMDA

ブロックチェーンとDvPにおけるアトミック決済

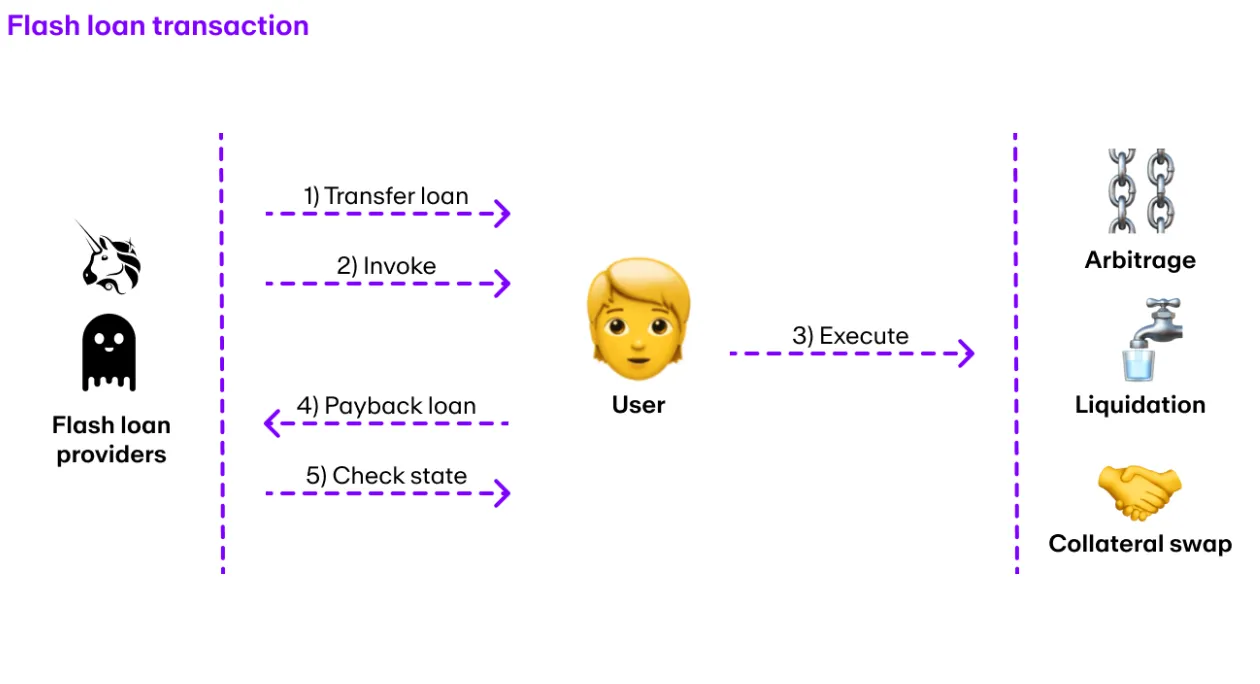

ブロックチェーンは、アトミック性(atomicity)と呼ばれる固有の特性により、DvPシステムにおける元本決済リスクなどのリスクを緩和できる。ブロックチェーンの取引自体は、いくつかの異なるステップで構成されることがある。例えば、証券の引渡しとその代金の決済を同時に行うことができる。ブロックチェーン取引の特筆すべき点は、取引のすべての部分が成功するか、あるいはまったく成功しないかのいずれかになることである。この特性はアトミック性(atomicity)と呼ばれ、フラッシュローンのような仕組みを可能にする。つまり、ユーザーは担保なしに借り入れを行い、同じ取引内で返済さえすればよい。これは、ユーザーが返済に失敗した場合、取引自体とローンが記録されないため可能になる。ブロックチェーンでは、スマートコントラクト(smart contracts)と取引のアトミック実行により、信頼なしにDvPを実現できる。これにより、取引の一部が失敗して当事者が潜在的損失を被るリスクである元本決済リスクを低減できる可能性がある。ブロックチェーンは、DvP決済において、従来の証券決済システムと決済システムの役割を代替する上で重要な特性を持っている。

出典:Moonpay

なぜ無許可ブロックチェーンなのか?

ブロックチェーンが公共かつ無許可(permissionless)であるためには、誰でも取引の検証、ブロック生成、台帳の正規状態に対する合意形成に参加できる必要がある。また、誰でもブロックチェーンの状態をダウンロードし、すべての取引の有効性を検証できるべきである。公共ブロックチェーンの例としては、ビットコイン、イーサリアム、ソラナがあり、インターネット接続があれば誰でもアクセス・対話が可能である。この基準を満たし、十分に大規模で分散化されたブロックチェーンは、本質的に信頼できる中立性を持つグローバル決済レイヤーとなる。つまり、取引の実行、検証、決済に対して偏りのない環境である。スマートコントラクト(smart contracts)を活用することで、互いに知らない当事者間でも信頼不要・仲介不要の取引が可能となり、グローバルで共有された不変の台帳が実現する。個々のエンティティがブロックチェーンへのアクセスを制限できないにもかかわらず、ブロックチェーン上に構築されたアプリケーションは、KYCやコンプライアンスの目的でホワイトリストなどの許可制を実装する可能性がある。

公共ブロックチェーンは、スマートコントラクトのプログラム可能性和とブロックチェーン取引のアトミック性を活用することで、バックオフィス業務の効率と資本効率を向上できる。こうした機能は許可型ブロックチェーンでも実現可能である。これまで多くの企業や政府は、プライベート・許可型ブロックチェーンを通じてブロックチェーンを探索してきた。つまり、ネットワークの検証者はKYC審査を通過しなければネットワークに参加し、台帳の合意形成、取引検証、ブロック生成ソフトウェアを実行できない。機関向けに許可型ブロックチェーンを導入しても、機関間でプライベート共有台帳を使うのと比べて特に有益ではない。基盤技術がJPモルガン、銀行連合、あるいは政府といった単一のエンティティによって完全に支配されている場合、金融システムは偏りなく、信頼できる中立的なものとは言えなくなる。2016年以降、企業や政府機関は分散台帳技術を研究してきたが、パイロットプロジェクトやテスト環境を大きく超えた実装例はまだ見られていない。a16zのChris Dixonの見解では、これはブロックチェーンが開発者に強い保証を与えるコードの作成を可能にする一方で、企業は自らに過度の拘束を課す必要がないためである。さらに、ブロックチェーンは企業ブロックチェーンのようなマルチプレイヤーゲームではなく、MMO(多人数同時プレイゲーム)のようなものであるべきだという。

トークン化のケーススタディ

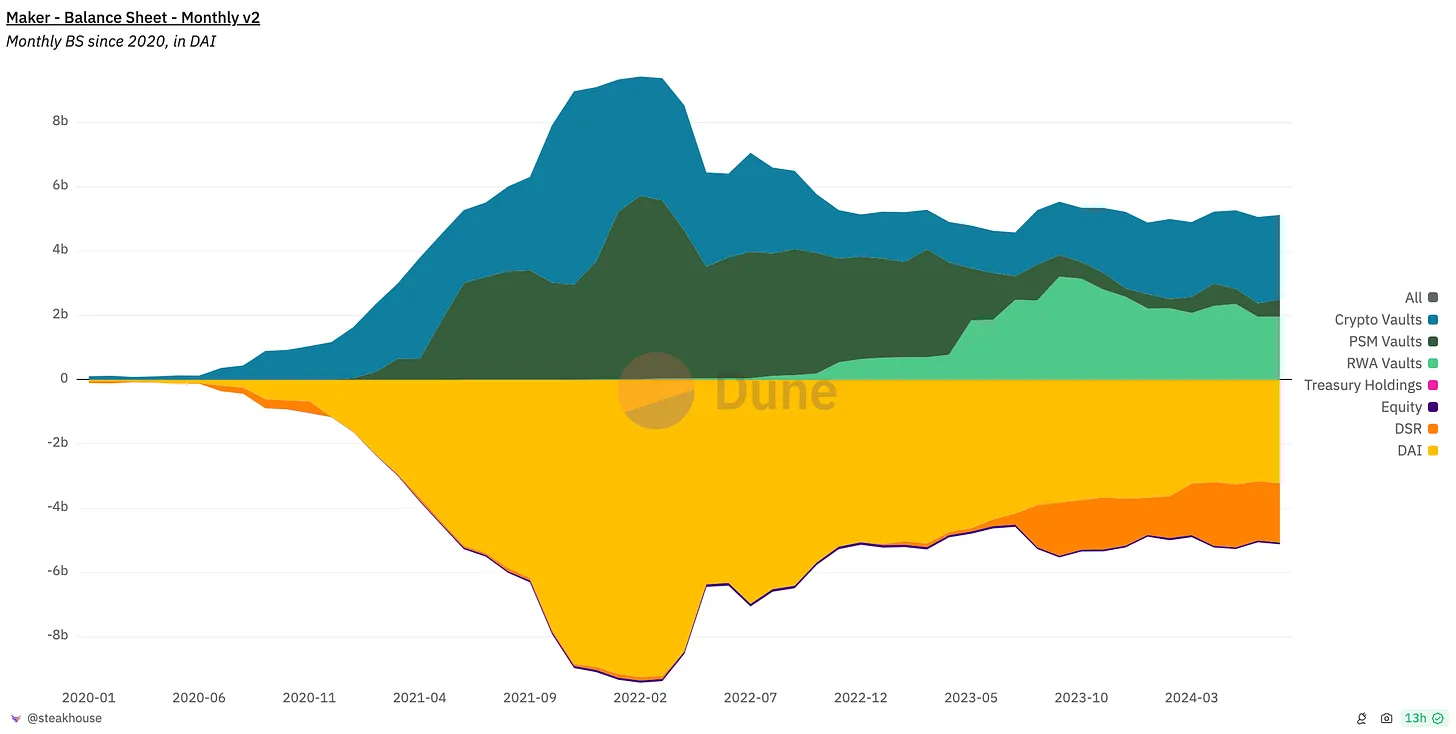

DAIステーブルコインを管理するプロトコルMakerは、DAIの発行を現実世界資産(RWAs)で担保する仕組みを導入した。過去、DAIは主に暗号資産とステーブルコインで担保されていた。現在、Makerの貸借対照表の約40%が米国国債に投資するRWA金庫に置かれており、プロトコルに相当な収益をもたらしている。これらのRWA金庫はBlockTowerやHuntingdon Valley Bankなどを含む様々な機関が運営している。

出典:Dune/steakhouse

ブラックロックのUSD機関流動性ファンド(BUIDL)は2024年3月、公共のイーサリアムブロックチェーン上で開始された。このファンドは米国国債に投資しており、投資家はERC-20トークンでファンドの持分を保有する。このファンドへの投資および追加の持分発行には、まずSecuritizeを通じてKYCを通過する必要がある。持分の支払いは電信送金またはUSDCで行える。ステーブルコインによる持分の発行・償還は可能だが、実際の取引決済は、ファンドが伝統的金融市場で基礎資産(償還時は証券)の売却に成功した後にのみ発生する。さらに、譲渡代理業者Securitizeは法的優先順位を持つチェーン外の取引・所有権登記を維持している。これは、米国国債自体がオンチェーンで発行され、USDCによる支払いとアトミック決済される前に、解決すべき多くの法的問題が残っていることを示している。

Ondo Financeは、トークン化分野で革新を続けるフィンテック系スタートアップである。同社はOUSGやUSDYなど複数の製品を提供しており、いずれも複数の公共ブロックチェーン上でトークンとして発行されている。どちらの製品も基礎資産として米国国債に投資しており、保有者にリターンを提供する。OUSGは米国内ではクオリファイド・バイヤーに限定されているが、USDYは米国外(およびその他の制限地域を除く)誰でも利用可能である。USDYの発行に関して興味深い点は、ユーザーがUSDYを発行したい場合、電信送金によるUSDの送金かUSDCの送信を選べることだ。USDCによる入金の場合、OndoがUSDCをUSDに換算し自社銀行口座に送金した時点で、取引は「完了」とみなされる。これは法的・会計上の理由であり、明確なデジタル資産規制枠組みの不在がイノベーションを妨げていることを端的に示している。

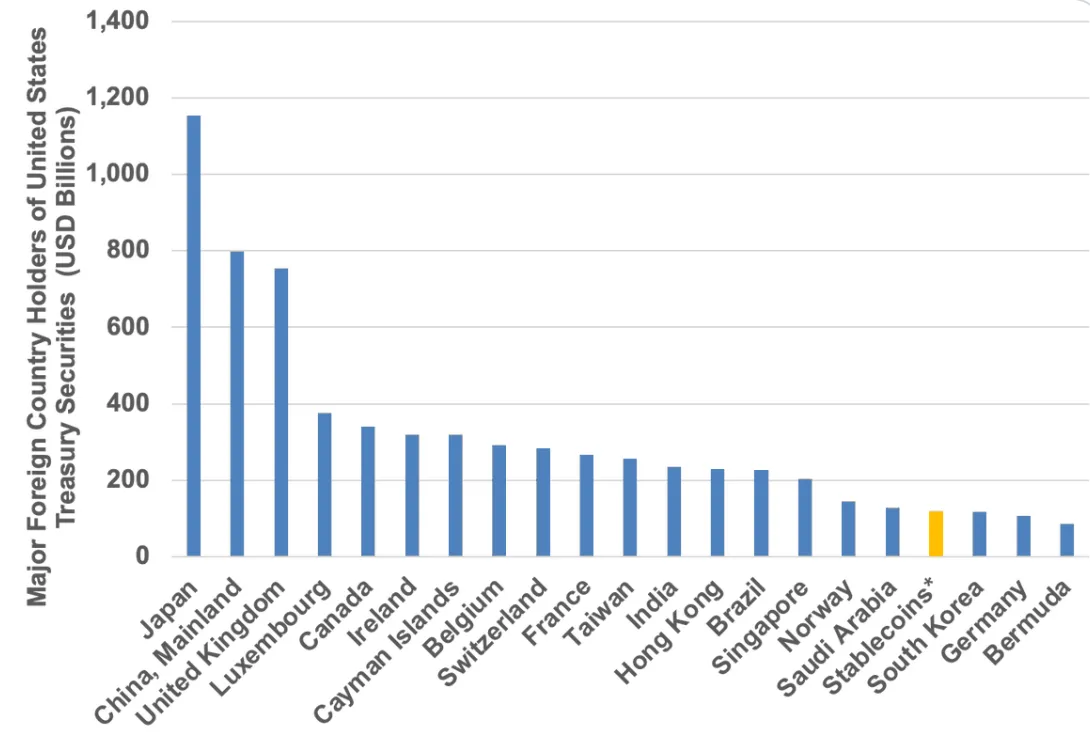

現時点までに、ステーブルコインはトークン化において最も成功したケースである。1650億ドルを超えるトークン化法定通貨がステーブルコインとして存在し、月間取引量は数兆ドルに達している。ステーブルコインは金融市場においてますます重要な存在になりつつある。ステーブルコイン発行者の合計は、米国債務の世界第18位の保有者である。

出典:Tagus Capital

結論

金融システムは、書類危機、グローバル金融危機、GameStop事件など多くの試練を経験してきた。こうした時期は金融システムをストレステストにかけ、今日の姿――すなわち、遅いプロセスと規制に依存して信頼を構築し取引を行う、巨大な仲介機関と孤立したシステム――へと形成してきた。公共ブロックチェーンは、検閲耐性を持ち、信頼できる中立性を備え、プログラム可能な台帳を提供することで、より良い代替案となる。しかし、ブロックチェーンも完璧ではない。分散型という特性上、ブロックの再編成、フォーク、遅延など技術固有の問題に悩まされている。公共ブロックチェーンに関連する決済リスクについてさらに深く理解するには、Natasha VasanのSettling the Unsettledを参照されたい。また、スマートコントラクト(smart contracts)の安全性は向上しているものの、依然としてハッキングやソーシャルエンジニアリングによって頻繁に悪用される。ブロックチェーンは高混雑時には高コストになり、グローバル金融システムが要求する規模の取引を処理できるかどうかはまだ実証されていない。最後に、現実世界資産の広範なトークン化を実現するには、コンプライアンスや規制の障壁を乗り越える必要がある。

適切な法的枠組みと十分に発展した基盤技術があれば、公共ブロックチェーン上での資産トークン化はネットワーク効果を解放できる。資産、アプリケーション、ユーザーが一箇所に集積するからだ。より多くの資産、アプリ、ユーザーがオンチェーンになれば、プラットフォーム自体とブロックチェーンがますます価値を持ち、開発者、発行者、ユーザーにとってより魅力的になり、好循環が生まれる。グローバルで共有され、信頼できる中立的な基盤技術を活用することで、消費や金融分野における新たなアプリケーションが可能になる。現在、数千人の起業家、開発者、意思決定者がこうした公共インフラの構築に取り組み、いくつもの障壁を乗り越えながら、より連携的で効率的かつ公平な金融システムの建設を目指している。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News