暗号通貨業界の大物たちがCurveを「救済」しようとする動機は何なのか?

TechFlow厳選深潮セレクト

暗号通貨業界の大物たちがCurveを「救済」しようとする動機は何なのか?

実際、Veモデルのヘッドエフェクトが流動性の悪化をもたらした。

執筆:Steven、E2M 研究員

日常ディスカッション

考察

昨年7月末にCurveがハッキングされた後、業界のOGや機関、VCなどが一斉に支援に動いた。BitmainおよびMatrixportの共同創業者である呉忌寒(Wu Jihan)はSNSで「今後到来するRWAの波において、CRVは最も重要なインフラの一つだ。私はすでに底値で購入したが、これは財務アドバイスではない」と投稿した。

黄立成もSNS上で、Curve創設者からOTCを通じて375万枚のCRVを取得し、Curveプロトコル内でステーキング・ロックしたことを確認した。翌日には、孫宇晨(Sun Yuchen)関連アドレスもEgorov宛に200万USDTを送金し、500万枚のCRVを取得している。

その後、Yearn FinanceやStake DAOなどのプロジェクト、そしてDWFをはじめとする多くの機関・VCが相次いでCRVの救済活動に参加した。

こうした団体がCurveを支持することの意味とは何か?なぜ救済するのか?この点については非常に疑問を感じる。

リターン率はもはや特定の細分化された分野に限定されるものではなく、Web3全体での横断的比較対象となっている。

CM:Curve創設者が自身の保有トークンを売却し、Curveと実質的に関係を切ったとしても影響はないか?問題ない。インフラ層のプロトコルはある程度成熟すれば、開発を続ける必要がなくなる。市場面以外では、開発停止でも利用には影響しない。多くの救済参加者はこの点を理解しており、そこに動機がある。

-

Curveにはいくつかのモデルがあり、VeCrv保有者が自律的にガバナンスできる仕組みになっている。現存する機関によるパラメータ設定や構成は十分に自走可能であり、分散型アプリケーションとしての理念に沿って、権限が完全にコミュニティに委譲されている。

-

DEX

-

Llama ステーブルコインアルゴリズム+レンディングマーケット

-

VEモデル

-

ブライバリー(賄賂)および流動性システム

-

市場パフォーマンスがどうなるかは別問題。基本的には前回より劣る状況にあるのは確か。過去と比べて目立ったパフォーマンスは期待できないが、長期的なサイクルで見れば流動性マイニングの需要は残る。チェーン上でのエコシステムが多様化すると考えるならば、Curveには依然チャンスがある。Uniswapでは解決できない課題をCurveは提供している。つまり一貫したフレームワークを備えており、トークンの所有権も分散化されている。跨サイクル的な視点では将来性はむしろ高くなるが、その前提としてオンチェーンにおけるインセンティブが必要だと考えることだ。

-

購入者は多くのプロジェクト側だ。流動性マイニングは前回のサイクルで急成長したコア手法だった。プロジェクト初期段階では、流動性を「借りる」ことが一般的だった。CRVはプロジェクトが立ち上げ時に自らの経済モデルをインフレさせることなく、代わりにCRVの流動性を借りることでトークンインフレの問題を解決した。これにより、プロジェクトはトークンを他のユーティリティに活用できるようになった。また、トークンがアンロックされた後も価値を持ち続ける。CRVは非ステーブルコインの取引にも対応しており、Uniswapと同様の機能を持つ。当時、購入は行列ができたほど人気で、プロジェクト優先であったため、プロジェクトが簡単に消滅することはない。短期間でUniswapに食い荒わされることもない。

1. 事件

時間点1

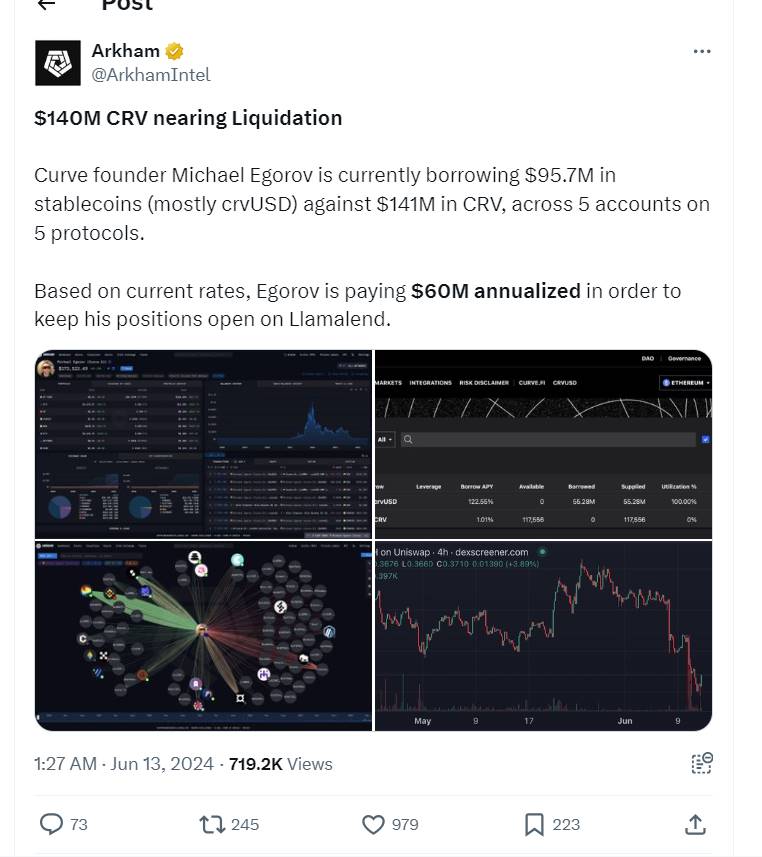

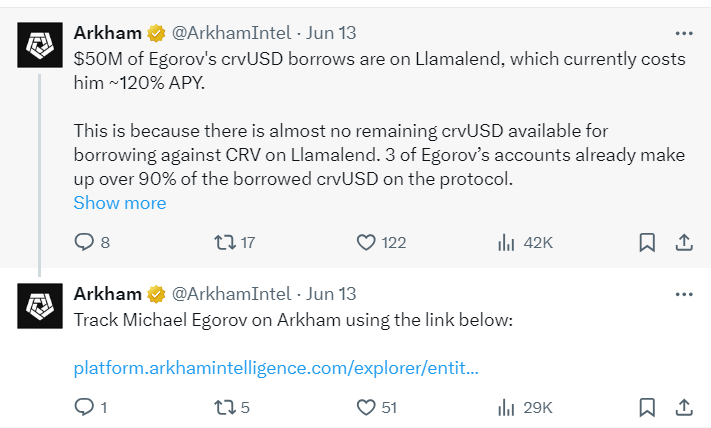

Arkhamは、Curve創設者のMichael Egorovが5つのプロトコル上の5つのアカウントで、1.4億ドル相当のCRVを担保に9570万ドル相当のステーブルコイン(主にcrvUSD)を借入していると報告した。そのうち、MichaelはLlamalendで5000万ドルのcrvUSDを借りており、Egorovの3つのアカウントが該当プロトコルで貸し出されたcrvUSDの90%以上を占めている。

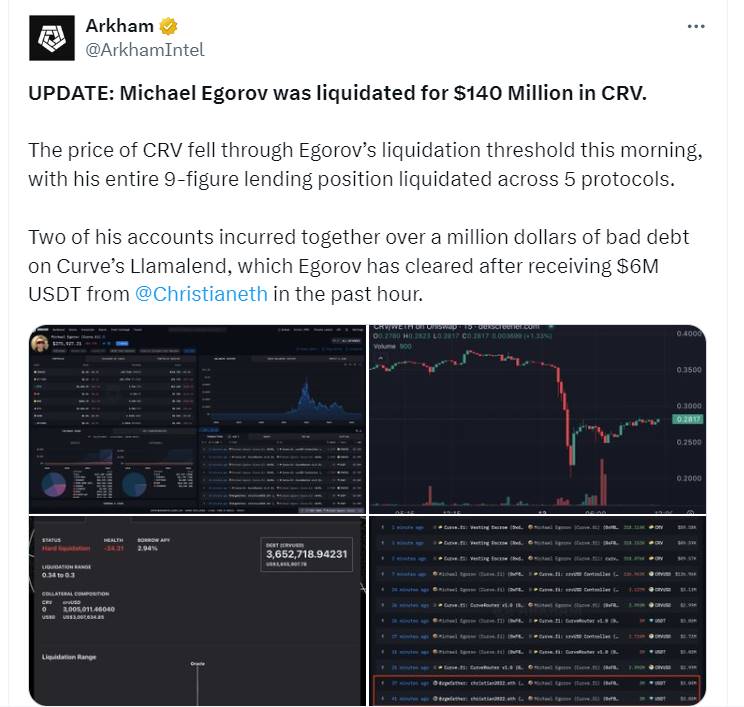

Arkhamは、CRV価格が約10%下落すれば、これらのポジションは清算され始める可能性があると指摘した。その後、CRVの下落幅は拡大し、一時0.26ドルを割り込み、過去最低価格を記録。Michaelの複数アドレスにおけるCRV担保の借入ポジションは、次々と清算閾値を下回った。

時間点2

時間点3 現状

データ元:https://platform.arkhamintelligence.com/explorer/entity/michael-egorov

投資家にとっては災難となった。

一方で、価格下落によって他の貸出プラットフォームでも清算が発生。Fraxlendの貸し手は数百万ドル規模の強制清算を被った。Lookonchainの監視によると、あるユーザーがFraxlend上で1058万枚のCRV(330万ドル相当)を強制清算された。

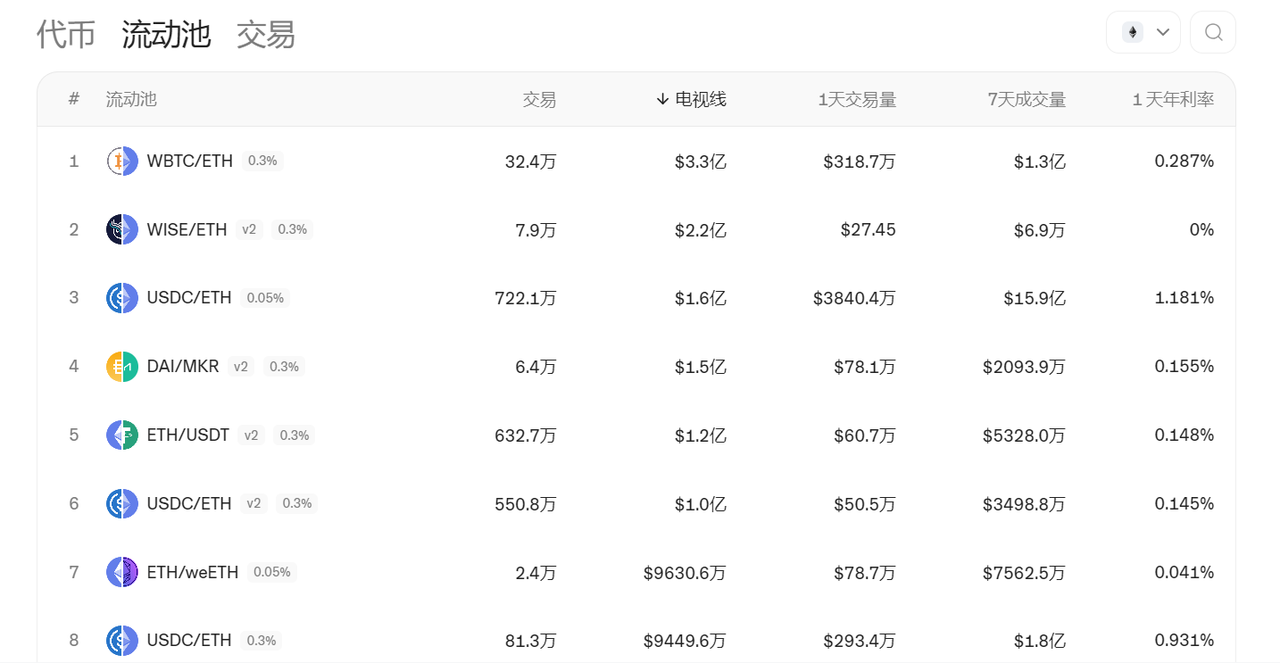

2. Curve データ状況の比較

20240616

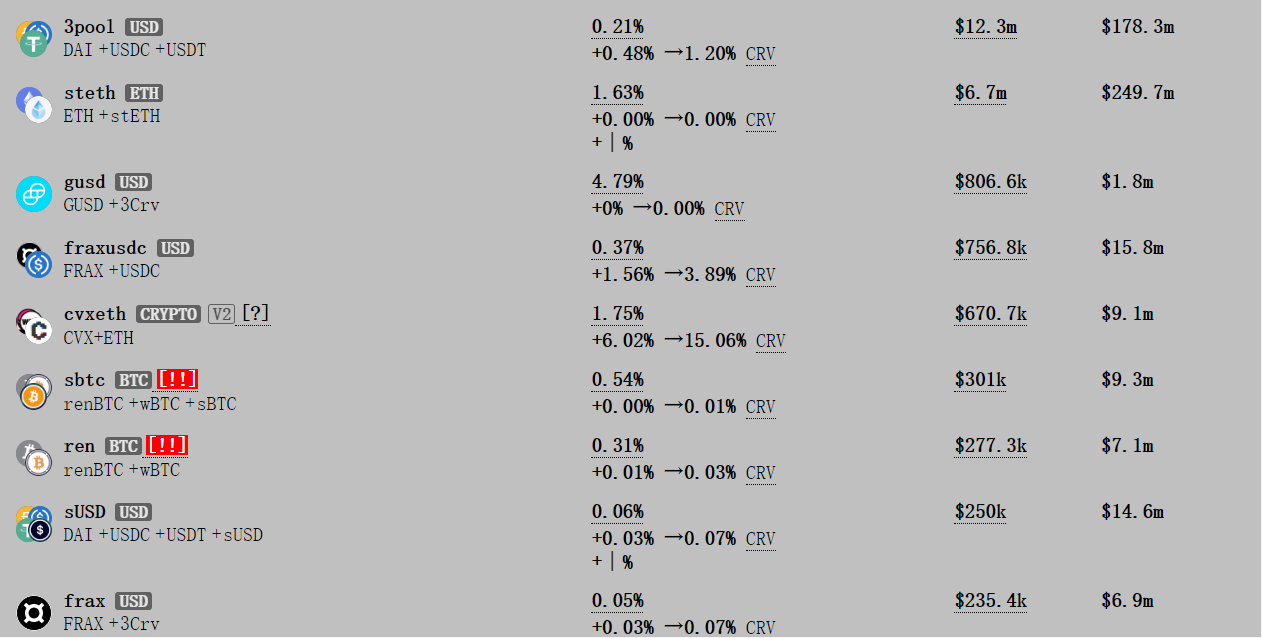

取引量:3pool(1230万ドル)、steth(670万ドル)、fraxUSDC(7億5680万ドル)

TVL 比較(昨年の上位3つ):fraxusdc(1580万ドル)、steth(2億4970万ドル)、3pool(1億7830万ドル)

FraxのTVLは低いため、単独で切り出し。

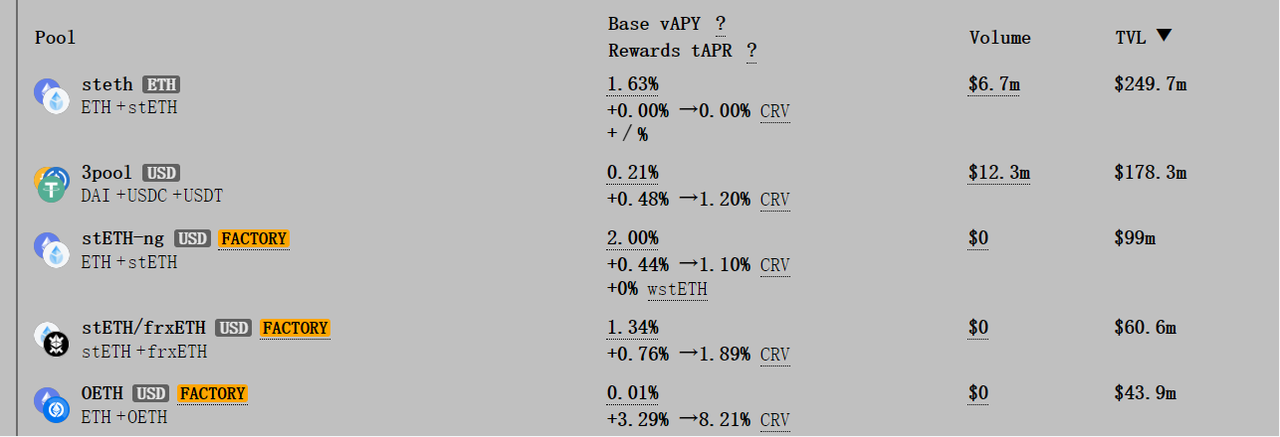

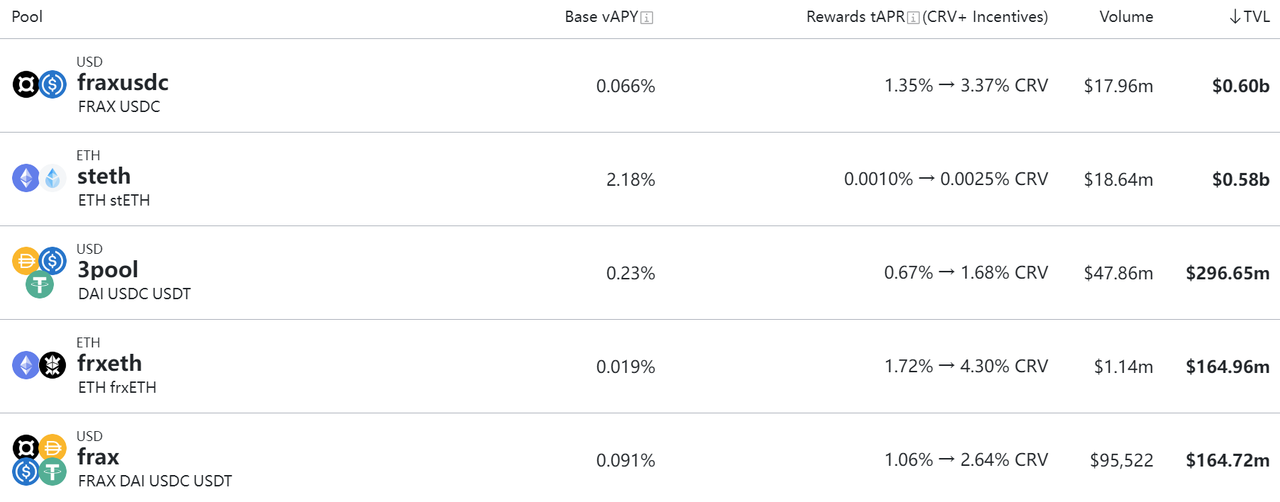

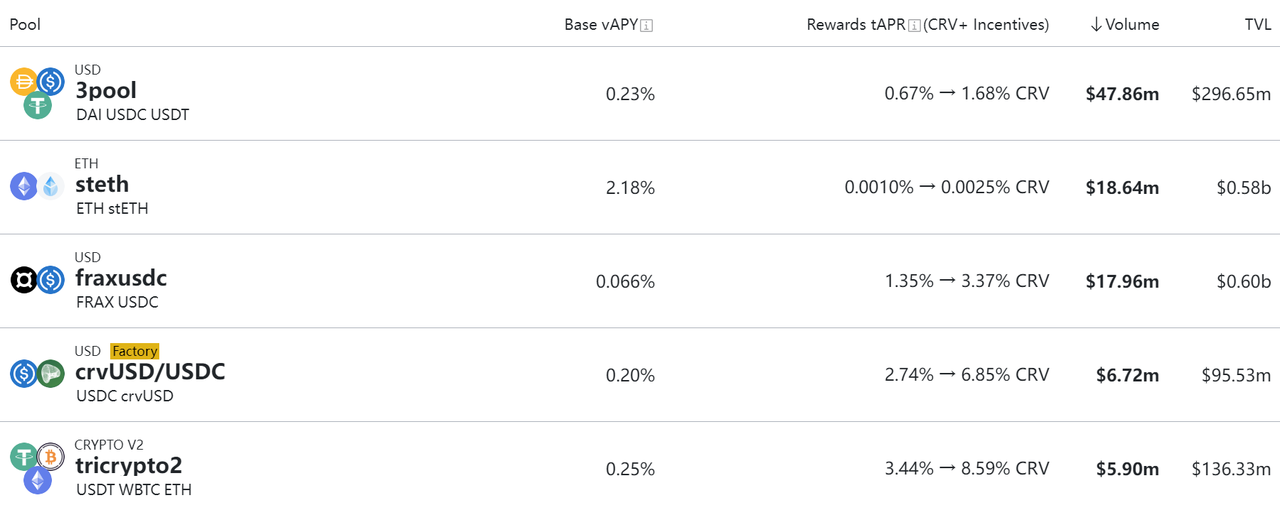

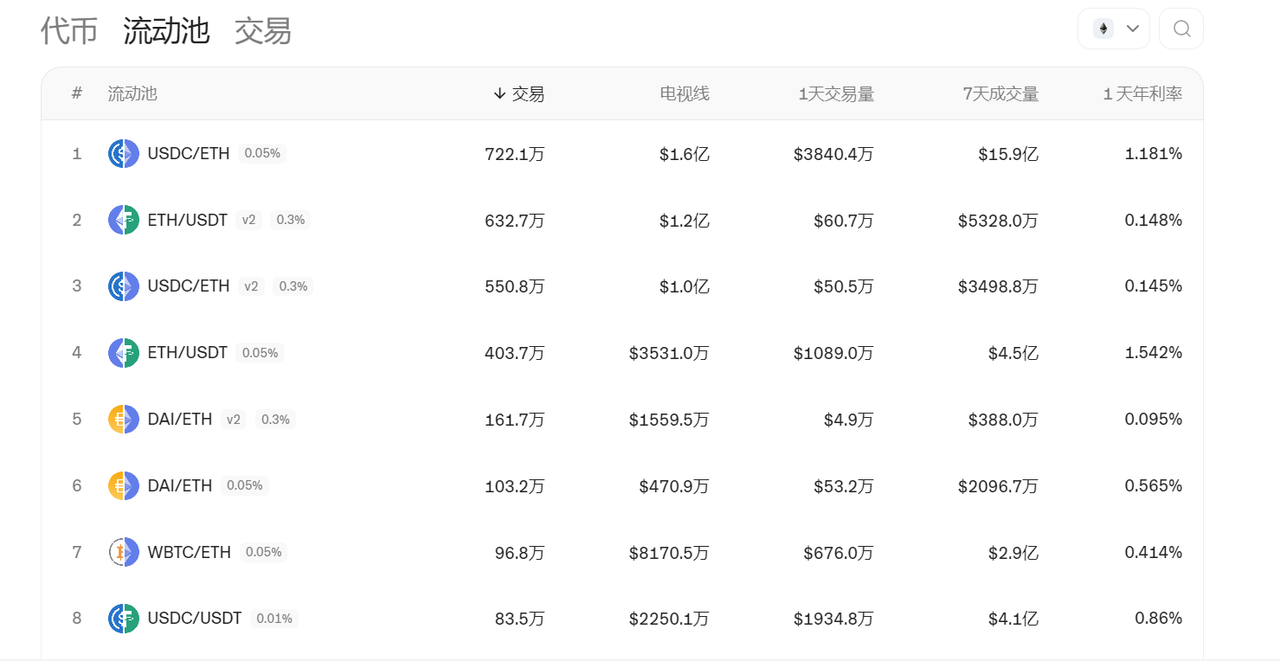

2023年7月――当時のリサーチレポート参考

TVLトップ10のプール:fraxusdc(6億ドル)、steth(5億8000万ドル)、3pool(2億9665万ドル)が上位3位

取引量トップ3:3pool(4786万ドル)、steth(1864万ドル)、fraxUSDC(1796万ドル)。3poolのTVLは上位2つの半分以下だが、取引量は2.5倍以上に達している。

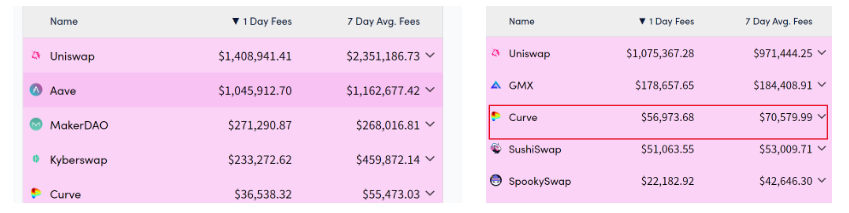

Uniswapとの比較

収益比較

左側が最新、右側が当時。

Uniswapは、好景気時はマイナーなトークンの取引が活発になり、不況期には主要資産の取引が増える。

3. 今回の出来事が浮き彫りにした問題点

Veモデルのヘッダリティがもたらす悪影響な流動性

CurveWarの本質は、Curveの流動性を巡る争いであり、獲得した流動性を「Boost」によって自身のLPプールを強化することにある。当然ながら、流動性が高いことはプロジェクトにとって好都合だ。しかし、異なるプロジェクトがCRVの投票権を購入することで引き起こされる「戦争」は、市場の不安定性や操作行為を招く可能性がある。

当初Curveについて議論していた際、「Curveは一種のトラフィックプラットフォームとなり得る」と考えられた。新規プロジェクトが注目を得るために投票権を購入し、自分のプールをブーストさせる(例:当時のFrax)。しかし、ほぼ一年経過してみると、そのような効果は全く達成されておらず、その後のリターン率はポイント表示やPendleに及ばず、事実上放棄されている。

貸出清算問題

価格変動が大きい担保資産、例えばCRV、AAVE、COMPなどは、担保として適さない可能性がある。今後の暗号資産世界では、USDT/USDC/DAI、BTC、ETHのみが大規模化できるだろう。

貸出リスクは非常に複雑であり、担保資産の価格変動と多重ローン(ネスト構造)によるレバレッジとバブルが重なり、Web3における貸出のスケール化は困難である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News