Curveの流動性「ラッピング」争いを概観する――Yearnが最終的な勝者となるか?

TechFlow厳選深潮セレクト

Curveの流動性「ラッピング」争いを概観する――Yearnが最終的な勝者となるか?

保有者にとって、CRVを4年間ロックすることは、それほど魅力的な選択ではない。

執筆:DeFi Made Here

翻訳:TechFlow

Curve FinanceのveTokenモデルでは、ユーザーは$CRVを最大4年間ロックすることで手数料(ステーブルコインで支払われる)を受け取り、さらに各プールへのCRV分配を投票で決定できる権利を得る。

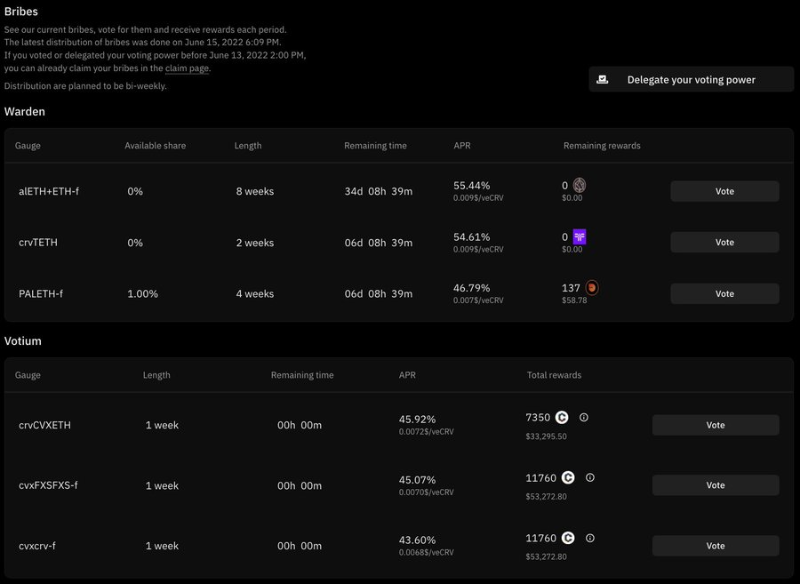

流動性を求めるプロトコルは、veCRV保有者に賄賂を払い、自らのプールにCRVの分配を誘導することができる。これはveCRV保有者にとって手数料以外の追加収入源となる。

しかし、保有者にとってCRVを4年間もロックするのは魅力的な選択肢ではない。

解決策はあるのか?

答えは、「流動性のラッピング(Wrap)」にある:

-

Convex FinanceのcvxCRV

-

Stake DAOのsdCRV

-

YearnのyCRV

流動性ラッピングにより、CRV保有者は4年間のロックをせずに手数料や賄賂を受け取ることができ、ポジションをいつでも解消できる柔軟性を持つ。

それぞれの違いは何だろうか?

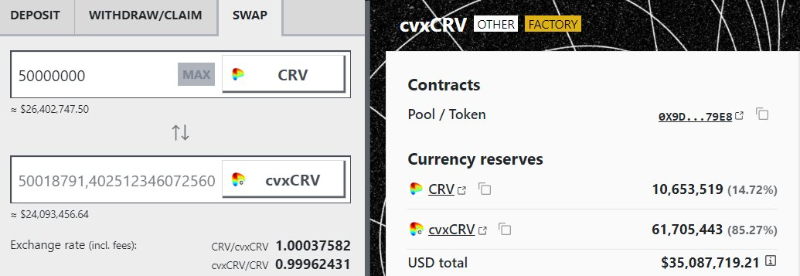

cvxCRV

cvxCRVをステーキングすることで、3crvの手数料に加え、Convex LPによって増強されたCRVリターンとCVXトークンの10%のシェアを獲得できる。

一方、賄賂収入(売却可能な投票権)は、投票のためにロックされているCVXに分配される。

したがって、veCRV本来の収益(手数料+賄賂)は、cvxCRVとCVXの間で分配される形になる。

sdCRV

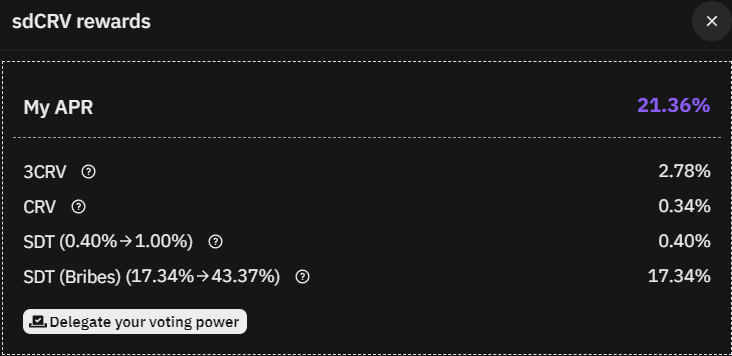

sdCRVは3CRVの手数料を分配し、投票権はステーキングしたユーザーに留まる。

投票権はStakeDAOに委任でき、同社はマーケットとOTCの両方の賄賂を組み合わせて最適なリターンを提供する。

あるいはユーザーはPaladinやVotium Protocolを通じて、Stake DAO上の賄賂に直接アクセスすることも可能だ。

StakeDAOはsdCRVとネイティブトークンの間で賄賂や手数料を分割しないため、ステーキングAPRは明らかに高くなる。

ステーキング者は3CRV、CRV、および賄賂によってSDTに換算された報酬を受け取る。

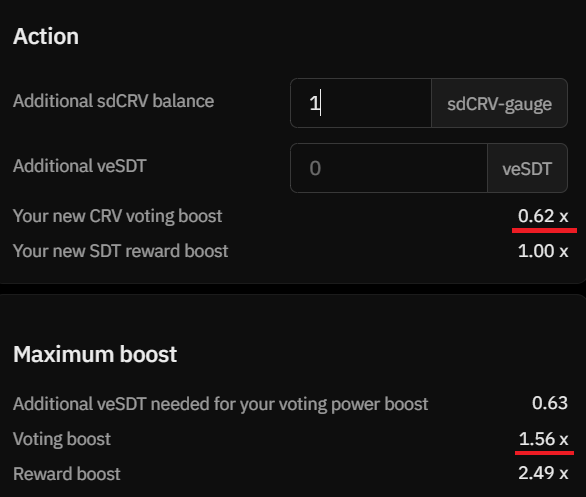

ただし、最高の年利を得るには、ネイティブトークンSDTをロックする必要がある。

veSDTブーストを利用すると、sdCRVステーキング者の投票権は0.62倍に増強され、veSDT残高およびveSDTステーキング者の総数に応じて最大1.56倍まで引き上げられる。

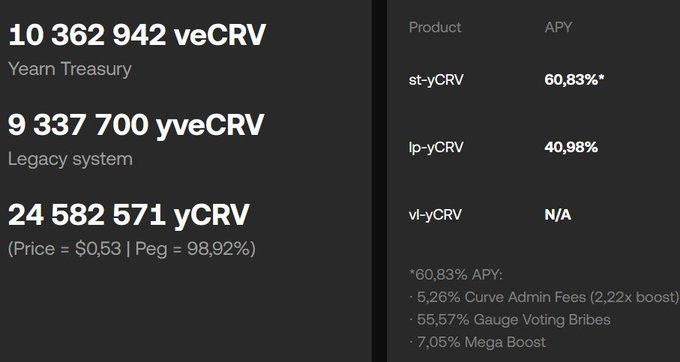

yCRV

すべてのラッピング資産の中で、yCRVのステーキングは最も高いリターンを提供する。

ただし、従来のyvBOOST寄付契約からの残存報酬があるため、今後リターンは低下していく見込みだ。

また、全yCRVの4分の1は財庫に帰属しており、これによりすべてのyCRVステーカーのリターンが向上している。

st-yCRVは「一度だけ」のユーザーエクスペリエンスを提供し、収益源は以下の2つ:

• 手数料:得られた手数料は自動的にさらに多くのyCRVに再投資される。

• 賄賂:1 st-yCRV = 1 veCRVの投票権が賄賂市場で販売され、追加収益を生む。

sdCRVとは異なり、st-yCRV保有者は投票権を放棄するため、プロトコルはCurveでの投票にそれを利用できない。

vl-yCRVは投票権を保持するもので、現在開発の最終段階にあるが、st-yCRVを支援するために手数料と賄賂の受け取りを放棄する予定だ。

これらの流動性ラッピングのトレードオフとは何か?

- プロトコル手数料

- 投票権

- 価格連動の維持

プロトコル手数料は、各プロトコルが提供するサービスに対する課金であり(表示されるAPRから差し引かれる):

• cvxCRV 0%

• sdCRV 16%

• yCRV 10%

投票権:

-

cvxCRVは投票権を持たず、賄賂収入も共有しない;

-

yCRVは投票権を持たないが、賄賂収入は共有する;

-

sdCRVは投票権と賄賂収入を持つが、veSDTステーキング者を支援するためにその一部が削減される。

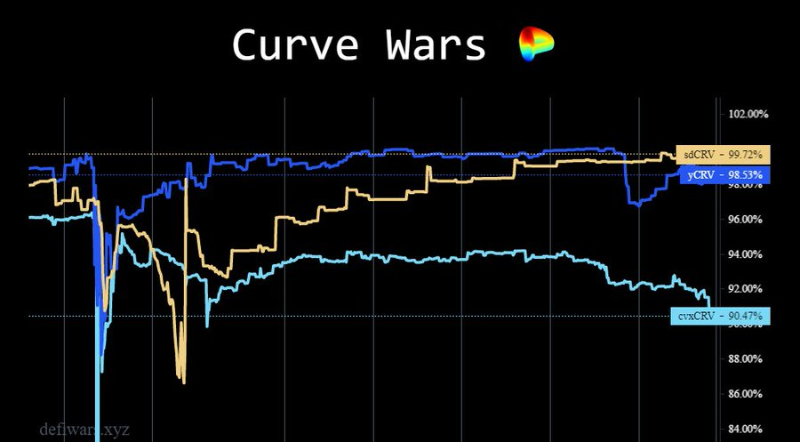

価格連動の維持のため、すべてのプロトコルはCRVをそれぞれのLPへ誘導している。

価格が0.99未満に下落した場合、Stakedaoは賄賂収入を使ってsdCRVを購入しステーキング者に分配する(そうでなければ市場から購入したSDTで支払う)。

CRV流動性ラッピングの最適な戦略とは?

まず明言しておくが、私はCRVやそのラッピング資産を一切保有しておらず、CRVトークンおよびその永続的なキャッシュフローに対して常にネガティブな立場を取っている。

およそ50%のCRVが永久ロックされているにもかかわらず、CRVの供給量を上回る買い需要が依然として不足している。

もしすべてのCRVがロックされた場合、リターンは大きく希薄化されるだろう。

CRV価格がCurve FinanceのTVLとともに下落しているため、賄賂の価値も低下している。

しかし、crvUSDの導入により、Curveには再び可能性が見えてきた。これにより取引量とTVLがプラットフォームに戻ってくるかもしれない。

ただ、それが実際に実現するかどうかは、導入後の結果次第だ。

私の見解では、yCRVがCurve流動性ラッピングの競争で勝ちつつある。最高のリターンと最もシンプルなユーザーエクスペリエンスを提供しているからだ。

ただし、veSDTを保有するユーザーにとっては、sdCRVのソリューションがより魅力的に映るかもしれない。なぜなら、その投票権は以下のすべての流動性プールを同時にブーストできるからだ:

- sdCRV

- sdBAL

- sdFXS

- sdYFI

- sdANGLE

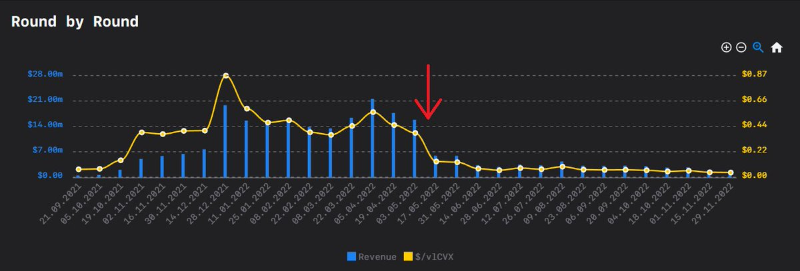

この状況において、明らかな敗者はcvxCRVである。リターンが最低で、投票権や賄賂収入もなく、価格連動力も弱いなど、不利な点が多い。

私はcvxCRVがさらに下落し、yCRVとのリターンが均衡するまで調整されると予想している。

Convexのもう一つの問題は、近い将来、新たなcvxCRVがほとんど鋳造されない可能性が高いことだ。すでに市場には5000万もの「安価な」cvxCRVが存在している。

つまり、ConvexのveCRV供給に占める所有比率(%)は、今後さらに減少していくだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News