アルトコインのパフォーマンスが芳しくない? 流動性不足と通貨の分散化が原因か

TechFlow厳選深潮セレクト

アルトコインのパフォーマンスが芳しくない? 流動性不足と通貨の分散化が原因か

よりフレンドリーな個人投資家市場は、誰にとっても有益である。

翻訳:TechFlow

暗号資産の根本的な欠陥が明らかになりつつあり、これが今回のサイクルでアルトコインが振るわない主な理由となっている。現時点では解決策が見当たらず、すべてのデータを精査した結果、その内容は衝撃的だった。

本投稿の目的は、暗号資産が抱える最大の問題について、より深い洞察を提供することにある。我々がどのようにここに至ったのか、価格がなぜこのような動きを見せているのか、そして将来の道筋を正確に説明するものだ。

さかのぼること2021年、市場は狂乱状態にあった。新たな流動性が急速に市場に流入し、主に新規参入した個人投資家によって推進されていた。好況は止まることを知らず、リスク選好は最高潮に達していた。

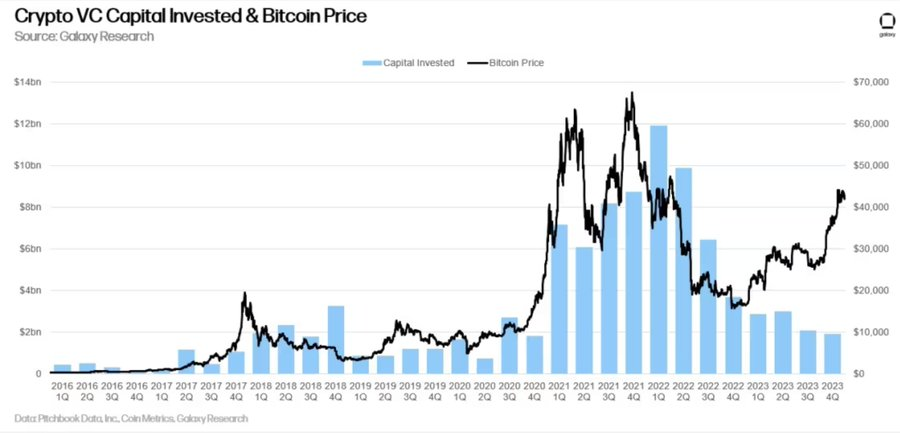

この時期、ベンチャーキャピタル(VC)は前例のない規模で資金をこの分野に投入し始めた。

創業者もVCも、個人投資家と同様に機会主義者である。

投資の増加は、資本主義が市場状況に自然に反応した結果である。

プライベートマーケットを知らない人のために簡単に説明すると、VCは通常、プロジェクト立ち上げの6カ月〜2年前という初期段階で、比較的低い評価額(譲渡制限付き)で資金を提供する。この資金はプロジェクト開発の原資となり、VCはしばしば他のサービスやネットワークも提供してプロジェクトの立ち上げを支援する。

興味深いことに、2022年第1四半期は過去最大のVC資金調達額(120億ドル)を記録した。これはいわゆる「熊相場」の始まりを示している(そう、VCたちはタイミングを見誤ったのだ)。

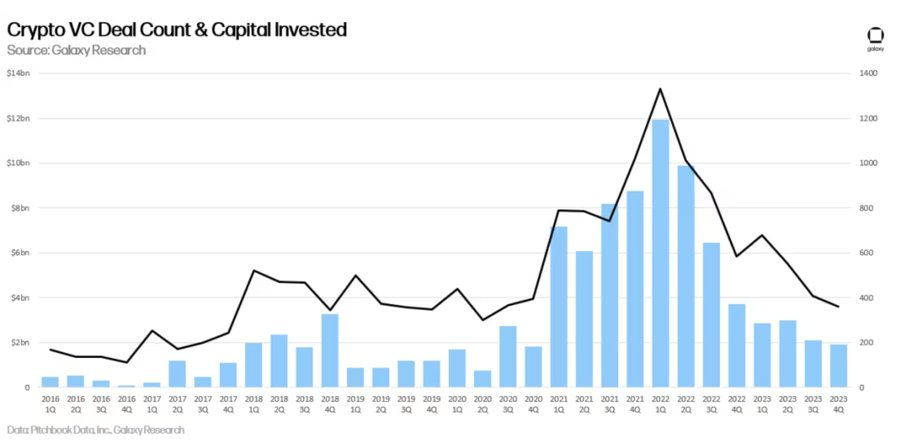

ただし、VCはあくまで投資家であり、取引件数の増加はプロジェクト創出数の増加に起因していることを忘れてはならない。

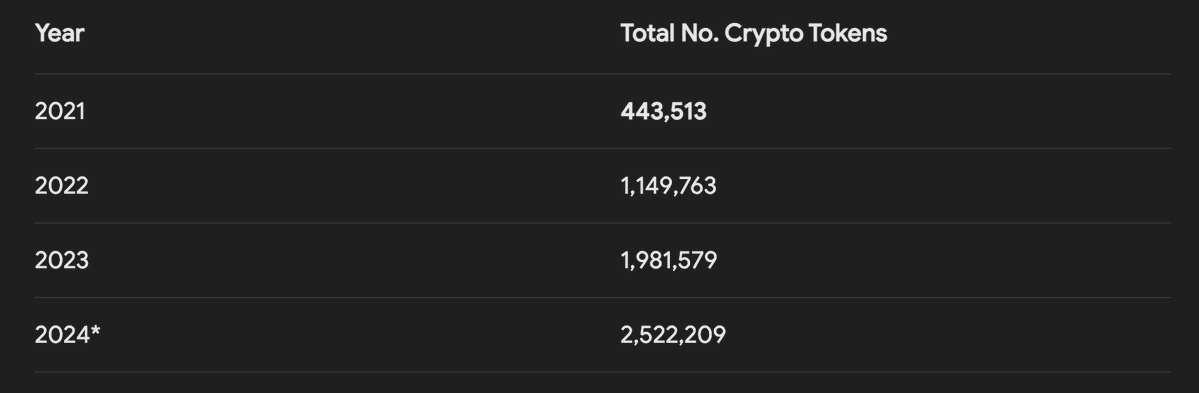

参入障壁が低く、バブル期の暗号資産が極めて高い上昇余地を示していたため、Web3は新しいスタートアップにとって理想的な環境となった。新規トークンが次々と登場し、2021〜2022年の間に暗号資産トークン総数は3倍に膨れ上がった。

しかし、すぐにその宴は終わった。LUNAから始まりFTXで幕を閉じる一連の連鎖的破綻が、市場を完全に破壊した。それでは、年初に多額の資金を調達したこれらのプロジェクトたちは何をしたのだろうか?

彼らは延期し、また延期した。熊相場でのローンチは死を意味する。流動性の低さ、悪化する市場心理、関心の欠如により、多くの新規熊市リリースは登場時点で既に死んでいるようなものだった。そのため創業者たちは反転を待つことに決めた。時間がかかったが、最終的に――2023年第4四半期、彼らが待ち望んでいた局面が訪れた。(なお、VC投資のピークは2022年第1四半期、つまり18カ月前であったことに注意されたい)。

長期間の延期を経て、ようやくより良い条件下でのトークン公開が可能になり、彼らは次々とリリースを開始した。

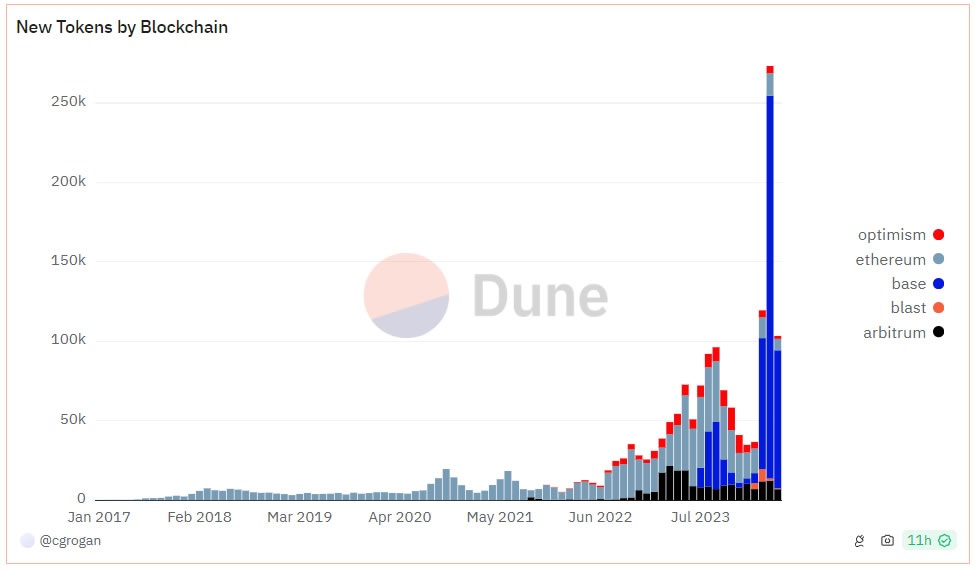

旧来のプロジェクトだけでなく、多くの新規プレーヤーも新たな好況局面を捉えてプロジェクトを立ち上げ、短期間で利益を得るチャンスと見た。その結果、2024年の新規リリース数は過去最高を記録した。

以下は信じがたい統計データだ。4月以降、100万種類以上の新しい暗号資産トークンがリリースされた。(その半数はSolanaネットワーク上で作成されたミームコインである)。

チェーン上でミームコインを容易に展開できることから、数字が誇張されていると言うかもしれない。確かにその通りだが、それでもやはり異常な水準である。

より正確な数字を見るには、以下のCoinGeckoのデータを参照されたい。これは多数の小型ミームコインを除外したものである。

現在の暗号資産トークン数は、2021年のバブル最盛期の5.7倍に達している。

これは大きな問題であり、今年暗号資産市場が苦戦している主要因の一つである。たとえ$BTCが新たな最高値を更新してもなお、である。

なぜか?

リリースされるトークンが増えれば増えるほど、市場における累積供給圧力も大きくなる。この供給圧力は「積み重なる」性質を持つ。

2021年に生まれた多くのプロジェクトが今もまだアンロック中であり、供給圧力はその後の各年度(2022、2023、2024年)にわたって累積している。

現在の推定では、毎日約1.5億〜2億ドル相当の新たな供給圧力が存在しており、この継続的な売り圧力は市場に大きな影響を与えている。

トークンの希薄化をインフレーションと考えてみよう。政府が米ドルを刷れば、それは商品やサービスに対するドルの購買力を低下させる。

暗号資産でも同じことが起きる。より多くのトークンを発行すれば、暗号資産の他の通貨(たとえば米ドル)に対する購買力が低下する。

アルトコインの分散は、実質的に暗号資産版のインフレーションである。問題は単に発行されるトークン数だけではなく、多くの新規プロジェクトが低FDV(時価総額)ながら高流通量のメカニズムを採用している点にもある。

これにより a) 極度の希薄化、および b) 持続的な供給圧力が生じる。

もし市場に新たな流動性が流入していれば、こうした大量の新規リリースや供給も吸収できたはずだ。2021年には、毎日数百もの新規プロジェクトが立ち上がり、すべてが上昇していた。しかし今は違う。だからこそ我々は次の状況に直面している:

A) 市場に十分な新たな流動性が流入していない;

B) アンロックによる巨大な希薄化/売り圧力。

問題の本質がわかったところで、現在の課題について議論しよう。

事態を改善するにはどうすればよいのか?まず第一に、暗号資産市場にはより多くの流動性が必要だと強調しておきたい。

相対的に見て、VCが多すぎる。プライベート市場の不均衡は、株式や不動産などの他の市場と比べても、暗号資産界最大かつ最も破壊的な問題の一つである。この不均衡が問題になるのは、個人投資家が自分たちでは勝ち目がないと感じてしまうからだ。勝ち目がないと感じれば、彼らはゲームに参加しなくなる。

今年ミームコインが支配的になった理由がわかるだろうか?個人投資家にとっては、それが唯一勝機を感じられる手段だからだ。

多くの高FDVトークンの価格形成はプライベート市場で行われるため、個人投資家はVCのように10倍、20倍、50倍のリターンを得る機会を持てない。

2021年には、Launchpadトークンを購入して100倍のリターンを得られた。しかし今回は、50億、100億、200億ドル以上の時価総額でトークンがスタートし、パブリックマーケットには価格発見の余地がほとんどない。

そしてアンロックが始まると、価格は下落を続ける。この問題に対する答えは私にもない。非常に複雑で、変化を起こせるプレーヤーが多数存在する。

ただ、いくつかの考えはある。

-

取引所はより良いトークン分配を導入できる

-

チームはコミュニティへの割当を優先し、真のユーザー向けに大きなプールを設けるべき

-

ローンチ時により高い割合をアンロック(階段式の売却税など、投げ売りを防ぐ措置を併用)してもよい

内部関係者が自ら改革を進めなくても、最終的には市場が是正する。市場は常に自己調整・修正を行うものであり、現在のメタの弱体化と一般大衆の反応が、将来的に状況を変えうる可能性がある。

結局のところ、個人投資家にとってより公平な市場は誰にとっても有益である。プロジェクトにとっても、VCにとっても、取引所にとっても、さらなるユーザー獲得にとっても良い影響を与える。

現在のほとんどの問題は、短視眼的な行動(および業界が未成熟であること)の表れである。さらに取引所に関して言えば、より現実的な姿勢を求めたい。大量の新規上場/希薄化に対抗する方法として、同じくらい厳格な上場廃止(デリスティング)を行うべきだ。流動性をむさぼり続けている死んだプロジェクト1万件を排除しよう。

市場は個人投資家が再び戻ってくる理由を与える必要がある。それだけで問題の半分は解決するだろう。$BTCの上昇、$ETHのETF承認、マクロ環境の変化、あるいは人々が本当に使いたくなるキラーアプリの登場など、依然として多くの潜在的触媒が存在する。

最近の価格動向に戸惑っている方に、最近起きたことの背景を説明できたなら幸いだ。分散化は唯一の問題ではないが、確かに主要な問題であり、議論すべきテーマである。

TechFlow公式コミュニティへようこそ

Telegramサブスクリプショングループ:

Twitter公式アカウント:

Twitter英語アカウント:

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News