Rollupのコイン価格は過大評価か、それとも過小評価か? 私たちはRollupの収支構造分析を行いました

TechFlow厳選深潮セレクト

Rollupのコイン価格は過大評価か、それとも過小評価か? 私たちはRollupの収支構造分析を行いました

ビジネスモデルの多様性と、さまざまなRollupが異なる市場状況に適応する能力を通じて、イーサリアムL2 Rollupエコシステムの深遠な戦略的配慮が見えてくる。

執筆:IOSG Ventures

背景

現在、イーサリアムのRollup L2エコシステムは初期段階を脱しつつあり、全体の単日TVL(ロックド・バリュー)は370億ドルを超え、Solanaの3倍以上、イーサリアム本体の5分の1以上に達している。ユーザー視点では、主要なL2の最近の平均日次アクティブユーザー数は15.8万人に達しており、Solanaの約10万人を上回っている。

しかし、Rollupのトークン価格は短期的には期待ほどには至っていない。時価総額で見ると、主要Rollupの中ではArbitrumが78億ドル、Optimismが73億ドル、Starknetが69億ドル、zkSyncは直近でエアドロップを実施しFDV(完全希薄化時価総額)は35億ドルであるのに対し、同期のSolanaのFDVは740億ドルに達している。特にzkSyncの最近の上場後、市場パフォーマンスが芳しくなく、Rollupに対する市場の期待を満たしていない。

収益面でも、イーサリアムは2023年に20億ドルの収入を得ている一方、同年で最も好調だったArbitrumとOptimismメインネットの年間収入はそれぞれ6300万ドルおよび3700万ドルであり、大きな差がある。今年新たに市場に参入し好調を維持するBaseとzkSyncは、2024年前半にそれぞれ5000万ドルおよび2300万ドルの収入を得たが、その期間中にイーサリアムは13.9億ドルの収入を記録しており、この差は依然として縮まっていない。現時点では、Rollupはイーサリアムに匹敵する収益規模には至っていない。

一部のRollupが現在低いアクティビティレベルにあることは事実であり、これは多くのブロックチェーンが共通して抱える課題でもある。しかし私たちがより知りたいのは、Rollupが「大衆採用インフラ」として果たすべき使命をどの程度達成しているのか、そしてその価値が現在の低アクティビティによって過小評価されている可能性はないかということだ。

そもそもRollupの誕生理由は、イーサリアムL1の混雑により手数料がユーザーが受け入れられない水準まで上昇したことに起因する。そのためRollupは生まれながらにして「トランザクションコストの削減」という目的を持っている。Rollupの利点は、広く知られているイーサリアムL1レベルのセキュリティに加えて、画期的なコスト構造、すなわち「ユーザーが増えれば増えるほど、Rollupは安くなる」という特徴を持つことにある。

もし本当にこれが実現できるなら、Rollupには代替不可能な価値があると考える。より合理的なコスト構造は、市場変動に対する耐性も高める。健全なキャッシュフローによる継続的投資こそが競争力の源泉であり、利益率の高いプロトコルは自然と高い評価を受け、長期的な競争力を得ることになる。

本稿では、現在のRollupの経済構造を簡単に分析し、将来の可能性について展望する。

1. Rollupのビジネスモデル

1.1 概要

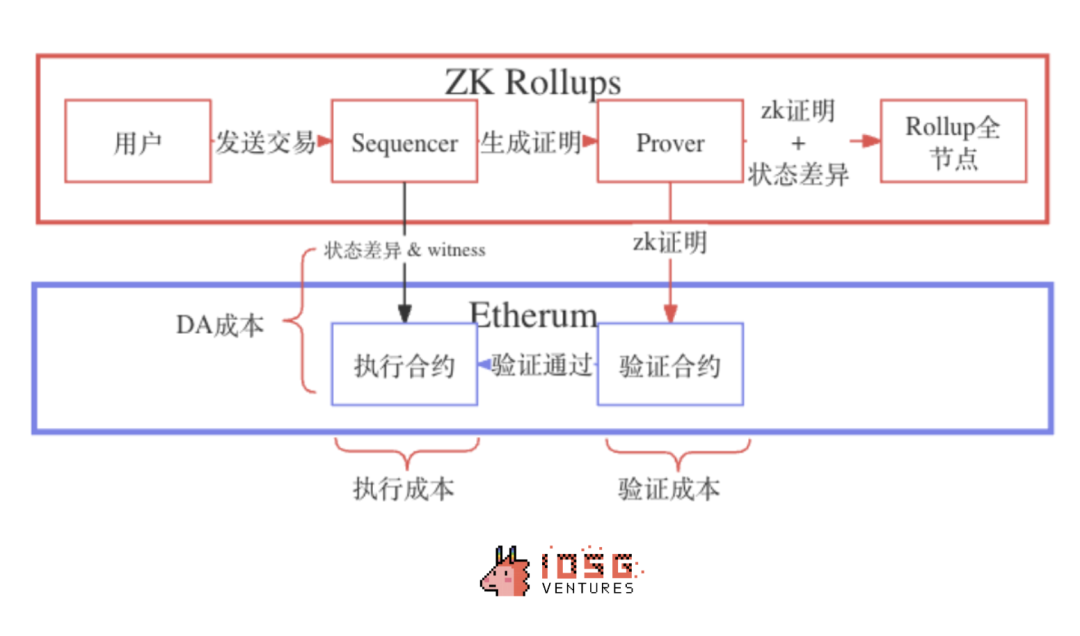

RollupプロトコルはSequencerを収支の中心として、ユーザーがRollup上で行う取引に対して手数料を課し、これによりL1およびL2に発生するコストをカバーするとともに、追加の利益を得る。

収入側では、Rollupがユーザーから徴収する手数料には以下の項目が含まれる:

-

基本料金(混雑料金を含む)

-

優先処理料金

-

L1関連コスト

プロトコル自身が戦略的に獲得可能な潜在的な収入には以下が含まれる:

-

MEV(マイニング採掘価値)手数料

コスト側には、現状では比較的小さいL2実行コストと、主となるL1コストが含まれ、具体的には以下がある:

-

DA(データ可用性)コスト

-

検証コスト

-

通信コスト

他のL2と比べてRollupのビジネスモデルの違いは、そのコスト構造にある。特に最大の割合を占めるDAコストは、データ量に応じて変動する可変費と見なされ、検証コストや通信コストはRollupの稼働維持のための固定費と見なされることが多い。

ビジネスモデルの観点から、我々が明らかにしたいのはRollupの限界コスト、つまり1取引増えるごとにかかる追加コストが、平均取引コストよりもどれだけ小さくなるか、という点である。これにより、「ユーザーが増えれば増えるほど、Rollupは安くなる」という主張の成立度合いを検証する。

その背景には、Rollupがデータのバッチ処理、データ圧縮、検証の集約を行うことで、他のブロックチェーンと比較して効率が高く、限界コストが低いという点がある。理論的には、Rollupの固定費は各取引にうまく按分可能であり、取引量が十分大きければ実質的に無視できるようになるが、これは実際に検証が必要な仮説でもある。

1.2 Rollupの収入

1.2.1 トランザクション手数料収入

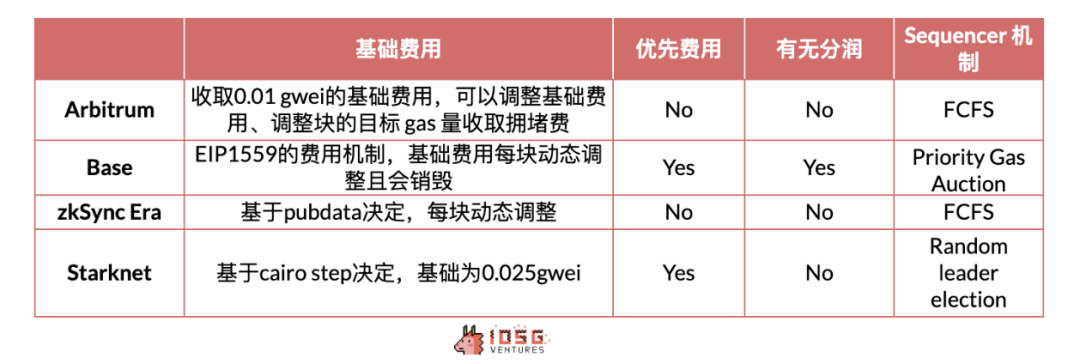

Rollupの主な収入源はガス手数料であり、これはRollupの運営コストを賄い、長期的なL1ガス価格変動リスクへのヘッジや一定の利益を得ることを目的としている。一部のL2では緊急取引の優先実行を可能にする「優先手数料」を別途徴収している。

ArbitrumとzkSyncはFCFS(First-Come, First-Served)方式を採用しており、取引順序は到着順で、優先処理(割り込み)はサポートしない。一方、OPスタックは柔軟な対応を取っており、優先手数料を支払えば取引の「割り込み」が可能になっている。

出典: IOSG Ventures

ユーザーにとって、L2の費用はネットワークが閑散としているときは下限の基本料金によって決まる。一方、ネットワークが混雑している際には、各Rollupが混雑度を判断して指数関数的に上昇する混雑料金を課す。

RollupのL2側のオーバーヘッドは非常に低く(オンチェーンエンジニアリングや運用コストのみ)、かつ実行コストの設定権限が高いことから、ユーザーが支払うL2手数料のほとんどがプロトコルの利益となる。また、Sequencerが中央集権的に運営されているため、基本料金の下限、混雑料金、優先料金などを制御でき、L2実行コストは一種の「パラメータゲーム」となる。エコシステムが活発で、かつユーザーが不快に感じない範囲内で、実行コストは自由に設計可能である。

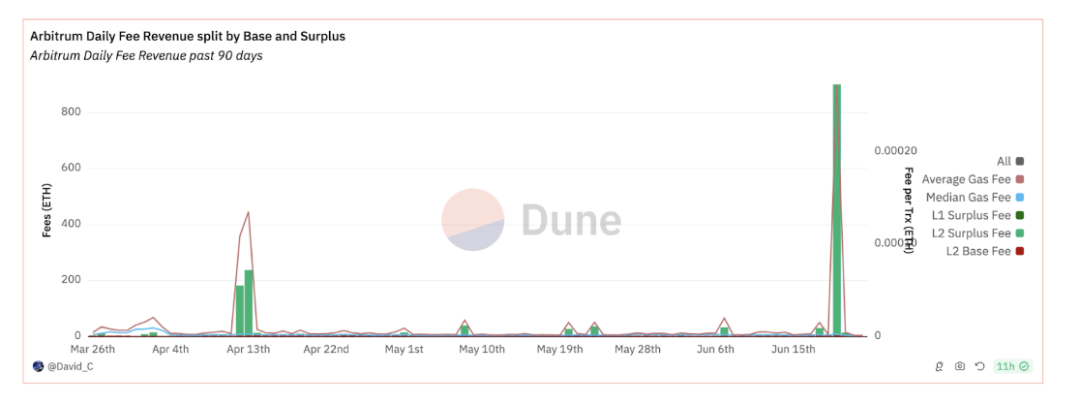

出典: David_c @Dune Analytic

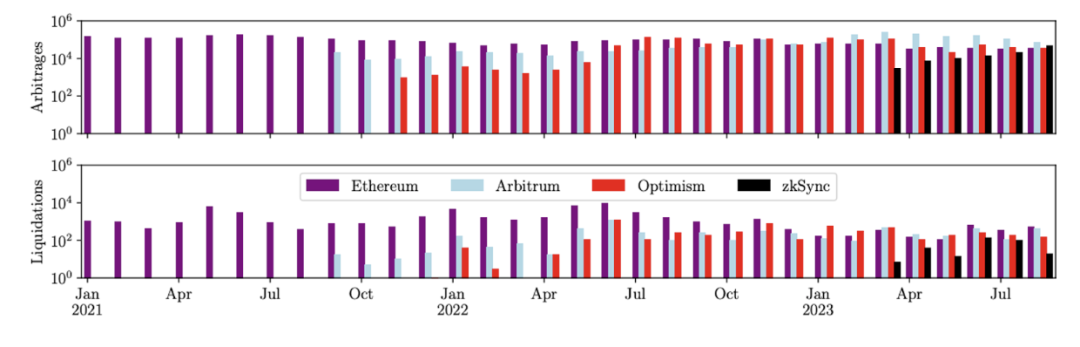

1.2.2 MEV収入

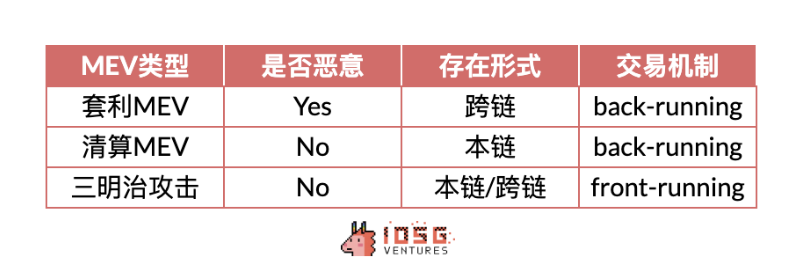

MEV取引は悪意のあるMEVと非悪意のMEVに分けられる。悪意のあるMEVとは、サンドイッチ攻撃のようなフロントランニング取引であり、主にユーザーの取引価値を奪うものである。例えば、サンドイッチ攻撃では攻撃者がユーザーの注文前に自らの注文を挿入し、ユーザーがより高い価格で購入またはより低い価格で売却するように仕向け、「はさみうち」状態にする。

一方、非悪意のMEVはアービトラージや清算などのバックランニング取引であり、価格の均衡を保ち市場の効率性を高めたり、不良レバレッジを排除してシステムリスクを低下させたりするため、有益とされる。

出典: IOSG Ventures

イーサリアムとは異なり、Rollupは公開mempoolを持たず、Sequencerのみが取引確定前に内容を確認できるため、MEVを発生させられるのはSequencerのみである。現時点ではほとんどのL2が中央集権型Sequencerを採用しており、悪意のあるMEVはほぼ存在しない。したがって、現在のMEV収入は主にアービトラージと清算のタイプに限られる。

Christof Ferreira Torresらの研究によると、彼らはRollup上の取引をリプレイ分析した結果、Arbitrum、Optimism、zkSyncにおいて非悪意のMEV行為が存在することを確認した。これらのチェーンでこれまでに累計で5億8000万ドルのMEV価値が抽出されており、注目すべき収入源と言える。

出典: Rolling in the Shadows: Analyzing the Extraction of MEV Across Layer-2 Rollup

1.2.3 L1関連コスト

これはRollupがL1関連コストをカバーするためにユーザーから徴収する費用であり、具体的なコスト構成については後述する。異なるRollupは異なる方法でこれを徴収している。L1ガスを予測してL1データ費用をカバーするだけでなく、未来のガス変動リスクに備えた準備資金として追加料金を課す場合もある。これは本質的にRollupの収入となる。例えばArbitrumは「Dynamic」料金を追加し、OPスタックは「Dynamic Overhead」係数を乗算する。EIP4844アップグレード前では、この部分はDAコストの約1/10程度と推定されていた。

1.2.4 収益分配(Revenue Sharing)

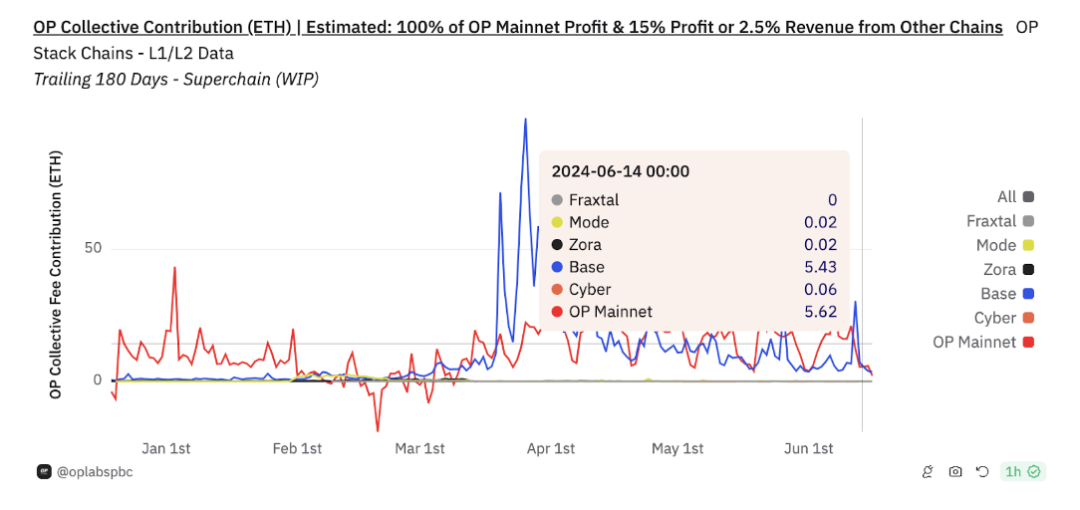

BaseはOPスタックを採用しているため、特別な収益分配スキームがある。Baseは、L2取引からL1へのデータ提出コストを差し引いた利益のうち、総収入の2.5%かその利益の15%のいずれか高い方をOPスタックに分配すると約束している。その見返りとして、BaseはOPスタックおよびSuperchainのオンチェーンガバナンスに参加し、最大2.75%のOPトークン供給量を取得できる。最新データによると、BaseがSuperchainに貢献する収入は1日あたり5ETH程度である。

BaseがOptimismにかなりの収益を提供していることがわかる。現金流入に加え、健全なネットワーク効果により、OPスタックエコシステムはユーザーおよび市場からより魅力的に映っている。Arbitrumのいくつかの指標(例:TVLやステーブルコイン時価総額)がBase+Optimismを上回っていても、すでに後者の取引量および収入を上回ることはできない。両者のP/S比率を見てもそれが示されている――Baseの収入を考慮した場合、$OPのPS比率は$ARBより16%高い。これはエコシステムが$OPにもたらす追加価値を反映している。

出典: OP Lab

1.3 Rollupのコスト

1.3.1 イーサリアムL1データコスト

各チェーンの具体的コスト構造は異なるが、大まかに分類すると通信コスト、DAコスト、ZK Rollup特有の検証コストに分けられる。

-

通信コスト:L1とL2間のステート更新、クロスチェーン相互作用など。

-

DAコスト:圧縮された取引データ、ステートルート、ZK証明などをDAレイヤーに公開するコスト。

EIP4844以前、L1コストの大部分はDAコストであった(ArbitrumおよびBaseでは95%以上、zkSyncでは75%以上、Starknetでは80%以上)。

EIP4844以降、DAコストは大幅に低下し、異なるL2のメカニズムによりその削減幅も異なり、おおよそ50~99%のコスト削減が見込まれる。

1.3.2 検証コスト

これは主にZK Rollupで使用され、ZK技術を用いてRollup取引の信頼性を検証するためのコストである。

1.3.3 その他のコスト

オンチェーンエンジニアリングや運用コストなど。現在のRollupの運用形態では、ノードの運営コストはクラウドサーバー(例:AWS)に近いため、相対的に小さい。

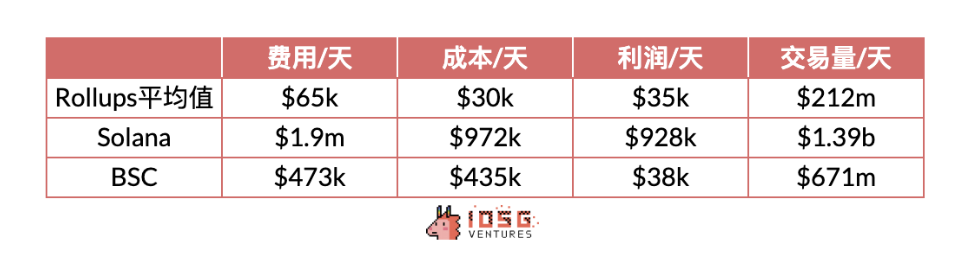

1.4 L2の利益と他L1との比較

ここまでの分析で、Rollup L2の収支構造の概要が把握できたため、Alt L1と比較してみる。ここではArbitrum、Base、zkSync、Starknetの週平均データを使用する。

出典: Dune Analytic, Growthepie

全体として、Rollupの利益率はSolanaに近く、BSCと比べて明らかな優位性があり、Rollupのビジネスモデルが収益性とコスト管理において優れた性能を発揮していることがわかる。

2. Rollup横断比較

2.1 概要

Rollupの発展段階によって、基本的パフォーマンスに大きな差が見られる。トークン発行の期待がある時期には、Rollupは顕著な取引量の増加を迎え、それに伴い手数料収入および支出も大きく増加する。

出典: IOSG Ventures

ほとんどのRollupはまだ初期段階にあり、絶対的な収益能力よりも、黒字バランスの維持と長期的発展が重要視される。これはStarknetが「ユーザーに余分な料金を課さず、利益を追求しない」と宣言している理念とも一致している。

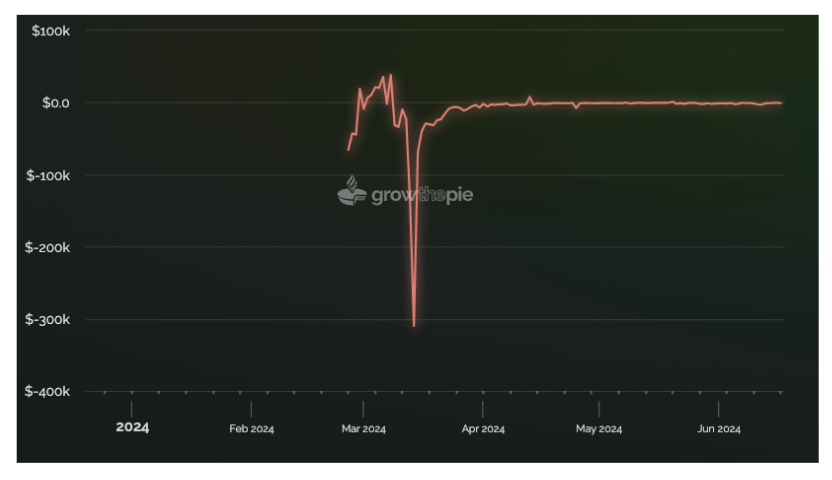

しかし3月以降、Starknetは継続的に赤字経営が続いており、チェーン上のアクティビティも芳しくない。だが、その根本原因は何なのか? この赤字は長期化するのか?

この疑問を念頭に置きながらさらに深掘りする。実際、Rollupの収入構造は比較的似通っているが、各チェーンのRollupメカニズムによる限界コスト構造の違い、データ圧縮方式などの計算メカニズムの相違がコストに差をもたらしている。

出典: IOSG Ventures

異なるRollupのコスト構造を比較することで、それぞれの特性を横断的に理解したい。

2.2 異なるタイプのL2のコスト構造

ZK Rollup

ZK Rollupの主な違いは検証コストにあり、これは固定費と見なされやすく、手数料で按分することが難しく、Rollupが収支不足に陥る根本原因となる。

出典: David Barreto @Starknet, Quarkslab, Eli Barabieri, IOSG Ventures

本稿では、取引量があり比較的成熟した2つのZK Rollupを中心に議論する。

Starknet

Starknetは独自の検証サービスSHARPを共有しており、取引の並び替え、確定、ブロック生成後、バッチとしてSHARPで証明を構築し、L1のコントラクトで検証。成功後、証明をCoreコントラクトに送信する。

Starknetにおける検証とDAの固定コストは、それぞれブロックとバッチに由来する。

出典: Starknet community - Starknet Costs and Fees

Starknetにおける可変コストは取引数の増加に比例して増加し、主にDAコストに該当する。理論的には追加支出は発生しないはずだが、実際は逆――Starknetは書き込み毎に手数料を課しているが、DAコストは更新されたメモリユニットの数に依存し、各ユニットの更新回数には依存しないため、以前はDAコストを過剰に課していた。

収益のタイミングとコスト支払いのタイミングにズレがあるため、一時的な損失または利益が発生する可能性がある。

したがって、取引が発生する限り、Starknetは継続的にブロックを作成し、ブロックおよびバッチの固定コストを支払い続ける必要がある。また、取引数が多くなるほど、支払う可変コストも増える。ただし固定コストは限界コストに大きな影響を与えない。

出典: Eli Barabieri - Starknet User Operation Compression

Starknetは各ブロックに計算リソースの上限(Cairo Steps)があるため、ガス料金は計算リソースとデータ量に基づき、固定コストと可変コストをそれぞれカバーするように計算される。ブロック/バッチのコストは各取引に按分しにくいが、各ブロックは一定の計算リソースに達すると閉じる(固定コストが発生)ため、計算リソースの次元で一部の固定コストを計算・徴収できる。

しかし、ブロック時間の制限もあり、取引量が少ない(1ブロック内の計算量が不足)場合は、計算リソースだけで必要な按分価格を正確に測れないため、固定コストは完全にカバーされないまま残る。また「計算リソースの制限」はStarknetのネットワークパラメータアップグレードの影響を受けるため、EIP4844後の短期間での大幅な赤字はそれを如実に示しており、計算リソースパラメータが調整されるまで損失は続く。

出典: Growthepie

Starknetの料金体系は、各取引で固定コストを効果的に補填できないため、メインネットのアップデートや取引量が極端に低い時期に赤字となる。

zkSync (zkSync Era)

zkSync EraはBoojumアップグレード後、ブロック検証からバッチ検証とステート差分の保存へ移行し、検証コストとDAコストを効果的に削減した。プロセスはStarknetと類似しており、SequencerがExecutorコントラクトにバッチ(ステート差分とDAコミットメント)を提出、証明ノードが検証(ZK証明とDAコミットメント)、検証後バッチを実行(45バッチごとに1回)。違いは、Starknetはブロックとバッチの両方に検証コストがあるのに対し、zkSyncはバッチのみに検証コストがある点である。

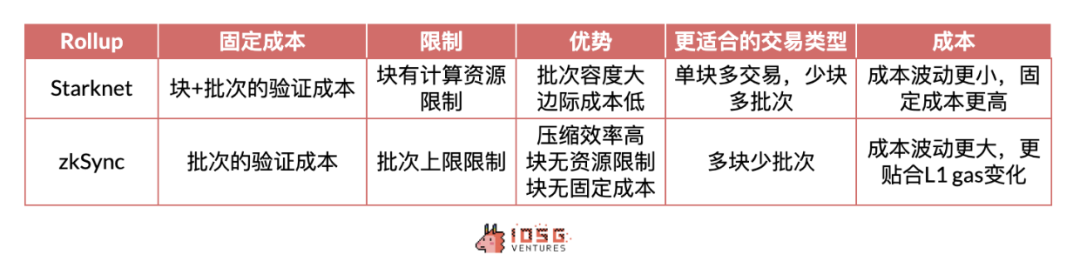

zkSyncとStarknetのコスト比較

StarknetのバッチサイズはzkSync Eraよりはるかに大きく、zkSync Eraは1バッチあたり750~1,000取引の制限があるが、Starknetには取引数の制限がない。

出典: IOSG Ventures

このため、Starknetはスケール能力が高く、計算リソース制限があるものの、単一ブロックで多数の取引とバッチを処理できるため、高頻度取引や大量のシンプル操作を扱うシナリオに適している。しかし取引量が少ない場合には固定コストが高くなる問題がある。一方、zkSyncは圧縮効率と柔軟なブロックリソースにより、L1ガス価格の変動や自チェーンの低アクティビティに対応しやすいが、ブロック生成速度には制限がある。

ユーザー視点では、Starknetの料金体系はL1との相関が少なく、スケールメリットが強く、ユーザーフレンドリーである。zkSyncの料金は効率的だが、L1の変動に敏感である。

プロトコル視点では、低アクティビティ期にはStarknetの高額な固定コストが損失を拡大させるが、zkSyncはこの状況に適している。高アクティビティ期には、Starknetが大量の高頻度取引を効率的に処理できるが、zkSyncの現行メカニズムは高取引量環境ではやや劣勢となる可能性がある。

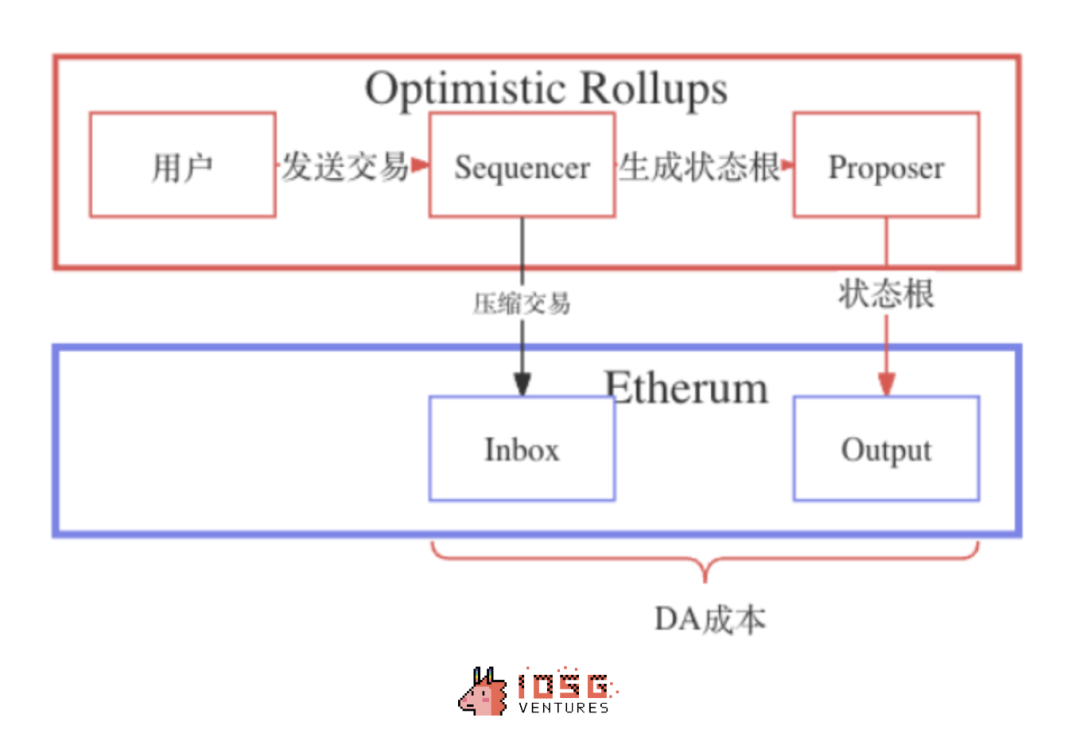

2.3 Optimistic Rollup

Optimistic Rollupのコスト構造は比較的シンプルであり、検証コストがないため、ユーザーはL2の計算コストとL1にデータを公開するDAコストのみを負担する。ステートルートの公開はブロック生成に関連するため、固定コスト寄りであり、圧縮された取引データのアップロードは予測しやすく按分しやすい可変コストである。

ZK Rollupと比較して固定コストが低く、適度な取引量のシナリオに適している。しかし、各取引に署名を含むため、DAコスト(可変費)が高くなりやすく、大規模採用時に得られる限界コストのメリットは相対的に小さくなる。

出典: IOSG Ventures

現時点の採用規模では、ZK Rollupの固定コストにより、補助なしでの取引の最低料金がOP Rollupより高くなる可能性がある。しかし、ZKの真の強みはスケーリングにある。

高取引量と証明の集約により検証コストを分散させれば、最終的にL1で節約される限界コストはOptimism Rollupを上回る。Validium/Volitionの運用、ステート差分のみのDA、高速な引き出し等は、大規模経済ニーズやRaaSエコシステムに適している。

2.3 データ比較

収入

ユーザーから徴収されるガス料金を見ると、Baseの収入が高く、Starknetが低く、ArbitrumとzkSyncは同程度。取引量の差が横方向および縦方向の差を生んでいるため、1取引あたりの収入を計算する。EIP4844アップグレード前はArbitrumの1取引あたり収入が高かったが、アップグレード後はBaseが最も高くなった。

出典: IOSG Ventures

コスト

1取引あたりのコストを見ると、EIP4844前、BaseはDAコストが高すぎて取引コストが高くなり、実質的に限界コストが高くなっていた。スケールメリットによるコスト優位性は発揮されていなかった。しかしEIP4844後、DAコストが大幅に削減され、Baseの1取引あたりコストは急激に低下し、現在はすべてのRollupの中で最も低い。

OPとZKを比較すると、OP Rollupの方がアップグレードの恩恵を大きく受けている。StarkNetのL1 DA実コストは4~10倍程度削減されるが、OP Rollupに比べて1桁程度小さい。これは理論と一致している:EIP-4844アップグレードでは、ZK Rollupの恩恵はOP Rollupほど大きくない。ZK Rollupのアップグレード後の料金パフォーマンスは、固定コストの影響を如実に示している。

出典: IOSG Ventures

利益

データによると、Baseはスケールメリットにより粗利益率が最も高く、同様のOptimistic RollupであるArbitrumを大きく上回っている。同様にZK RollupのStarknetは取引量が低すぎて固定コストをカバーできず、取引粗利益がマイナス。zkSyncはプラスだが、固定コストの制約によりOP Rollupより低くなっている。EIP4844のアップグレードは直接的な利益率向上にはつながらず――主な恩恵はユーザー側のコスト大幅低下にある。

出典: IOSG Ventures

3. まとめ

3.1 コスト面

現時点では、大多数のRollupはまだマージナルカーブの前半にあり、取引量の増加とともに限界コストが低下し、平均固定コストも有意に減少している。しかし将来的にイーサリアムL1またはL2エコシステムの取引量が増加すれば、ネットワーク容量の制約により平均取引コストが上昇し、限界コストも上昇傾向となる(Baseの3〜5月のパフォーマンスから確認可能)。これはRollupの長期的発展において無視できない課題である。短期的な採用によるコスト変化に注目する一方で、Rollupが長期コスト曲線に対してどのような取り組みをしているかを注視する必要がある。

出典: Wikipedia - Cost curve

短期的には、Rollupにとって限界コストを効果的に削減することが最も良いバリア形成の手段であり、市場状況に応じて収入・コストモデルを調整することが有効な解決策となる。

3.2 収入面

長期的な競争力を維持するため、プロトコルはユーザーに余分な料金をかけず、場合によっては損をしてでもユーザー支出を低く安定させようとする。Starknetの現状がまさにそれである。優先料金は確かに収入を増やすが、それはチェーンに十分なアクティビティがあることが前提となる。

EIP4844以降、一部のRollup(例:Arbitrum)の収入は大幅に減少した。これは、収益差の一部であるDAデータ料金という潜在的収入源がほぼ消滅したためである。Rollupの収入モデルはより単純化され、主にL2手数料からの収益に依存するようになる。取引量の増加に伴い、優先料金や混雑料金が重要な収入源となるだろう。また、能動的収入としては、SequencerによるMEVの抽出も今後のRollupにとって重要な収入源の一つとなる。

総じて、Rollupのビジネスモデルはスケールメリットに優れており、特にZK Rollupが顕著である。しかし現在の市場環境は、Rollupがその強みを発揮するには不向きであり、Baseが3〜5月に見せたような局面を待つ必要がある。ビジネスモデルの多様性と、異なる市場状況への適応力は、イーサリアムL2 Rollupエコシステムの深い戦略性を示している。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News