VanEck 2030年イーサリアム見通しとポートフォリオ戦略レポート:ブルマーケットのピークは15万4000ドルに達する可能性

TechFlow厳選深潮セレクト

VanEck 2030年イーサリアム見通しとポートフォリオ戦略レポート:ブルマーケットのピークは15万4000ドルに達する可能性

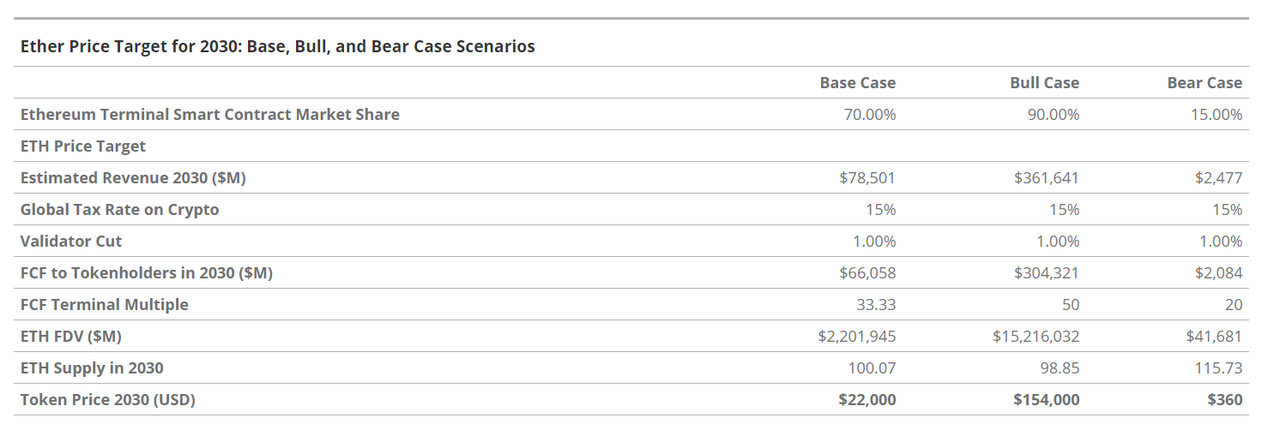

ベースライン予測では、2030年にETHが2万2000ドルに上昇するとされ、楽観的なブルマーケットの場合は15万4000ドルに達する可能性がある一方、ベアマーケットでは最低360ドルまで下落する可能性がある。

執筆:Matthew Sigel、Patrick Bush、Denis Zinoviev、VanEck

翻訳:1912212.eth、Foresight News

我々はまもなくETH現物ETFが米国証券取引所での取引を許可されると予想している。このマイルストーンにより、ファイナンシャルアドバイザーや機関投資家は、適格なカストディアンのもとでこの資産を保有できるようになり、ETF特有の価格形成や流動性の利点も享受できるようになる。これに応じて、我々は財務モデルを更新し、ETHの基本的な投資案件を再評価した。また、従来の60/40ポートフォリオにおいてBTCとETHがどのように相互作用するかについて、リスクとリターンのトレードオフに焦点を当てた定量分析も行った。

本稿の主なポイント:

-

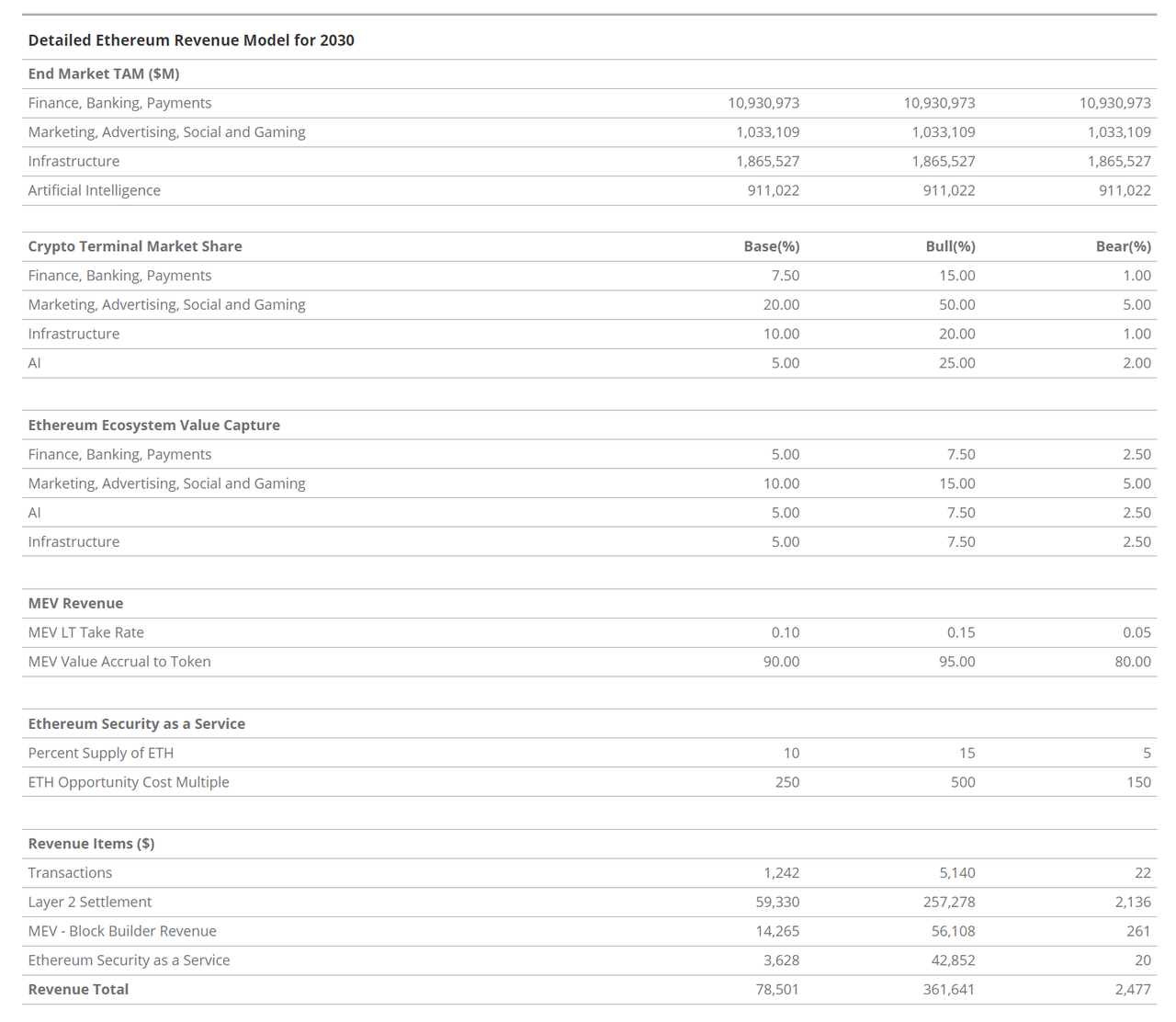

イーサリアムネットワークは、伝統的な金融市場の参加者だけでなく、ますます増加する大手テック企業からもシェアを急速に獲得し続ける可能性がある。イーサリアムがスマートコントラクトプラットフォームとしての支配的地位を維持し、上記の成長見通しを実現できれば、2030年までに自由キャッシュフロー(CFC:トランザクションやスマートコントラクトにかかるGas料金などすべてのネットワークコストを考慮した上で、ネットワーク運用で利用可能なETHの純額)は660億ドルに達し、時価総額は2.2兆ドル、1ETHあたりの価格は2万2000ドルになると我々は考えている。

-

従来の60/40ポートフォリオに控えめな暗号資産の割合(最大6%)を追加することで、ポートフォリオのシャープレシオを大幅に向上させることができ、ドローダウンへの影響は比較的小さい。ビットコインとイーサリアムのみで構成される純粋な暗号資産ポートフォリオでは、約70対30の配分が最も優れたリスク調整後リターンを提供する。

イーサリアムへの投資評価

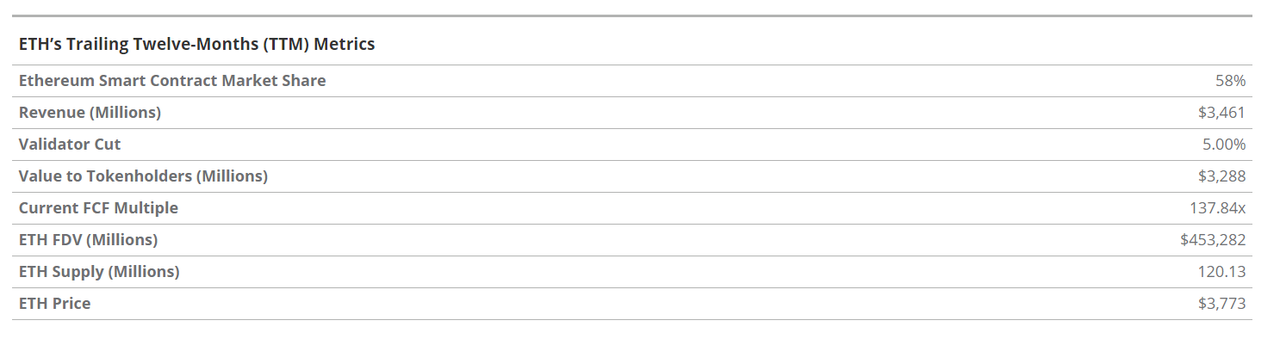

ETHはイーサリアムのネイティブトークンであり、高成長性を持つインターネットネイティブのビジネスシステムに投資家がアクセスできる新しいタイプの資産である。これは既存の金融事業や、GoogleやAppleといった大手テックプラットフォームさえも破壊する可能性を秘めている。イーサリアムは過去12か月間で約2000万人の月間アクティブユーザーを獲得し、4兆ドルの価値を決済し、5.5兆ドルのステーブルコイン送金を仲介した。イーサリアム上には912億ドル以上のステーブルコイン、67億ドルのオンチェーン化されたオフチェーン資産、そして3080億ドルのデジタル資産が存在している。この金融システムの中心的資産であるETHトークンについて、我々の最新のファンダメンタル分析では、2030年までに2万2000ドルに到達すると予測しており、現在のETH価格からの総リターンは487%、複利年率(CAGR)は37.8%となる。

我々は、イーサリアムが生み出すと予想される660億ドルの自由キャッシュフローを基に、2030年のETH評価額を算出している。これらのキャッシュフローに対して33倍のPER(株価収益率)を適用している。イーサリアムはアプリケーションプラットフォームであるため、まずブロックチェーンアプリケーションが破壊すると見込まれるビジネス領域の市場規模を推定することから評価を始めた。これらの業界セグメントの年間売上高の総市場規模(TAM)は15兆ドルと見積もっている。

-

金融・銀行・決済(FBP)―10.9兆ドル

-

マーケティング・広告・ソーシャル・ゲーム(MASG)―1.1兆ドル

-

インフラ(I)―1.8兆ドル

-

人工知能(AI)―1.4兆ドル

TAMデータに基づき、イーサリアムなどのブロックチェーンがこれらの収益のどの程度を獲得できるかを推定した。FBP、MASG、I、AIにおける浸透率はそれぞれ7.5%、20%、10%、5%とした。他のブロックチェーンではなくイーサリアム上に構築される暗号アプリケーションのシェアについて、ベースケースでは70%と仮定した。さらに、アプリケーションユーザーから徴収される手数料、すなわちこれらのアプリケーション収益に対する「取り分率」を5〜10%と推定している。最近、2023年春のETHモデルを更新し、イーサリアムがAI分野において大きな潜在力を有していることを反映して、AIエンドマーケットを新たに加えた。以前のモデルに対するその他の重要な修正としては、ETH供給の焼却量の増加、より大きなエンドマーケットの獲得、基礎的経済活動に対する受容度の向上がある。これら変更は、イーサリアムにとってより容易にアクセスできるようになった最新の技術革新や、米国における政治情勢の変化を踏まえると妥当だと考えている。

我々は、ETHは非暗号金融世界ではほとんど類を見ない革命的な資産であると考えている。ETHは「デジタル石油」とも言える。なぜなら、イーサリアム上の活動に参加する過程で消費されるからだ。ETHは「プログラム可能なマネー」としても捉えられる。なぜなら、ETHおよび他のイーサリアム資産の金融化が、仲介者や検閲なしに自動的に発生できるからである。さらに、ETHは「利回り商品(yield commodity)」でもあると考えており、ノンカストディアルにETHをステーキングし、イーサリアムネットワークを管理するバリデーターに預けることで、ETHのリターンを得ることができる。最後に、ETHは「インターネット準備通貨」とも言える。なぜなら、1兆ドルを超えるイーサリアムエコシステムおよび50以上の接続されたブロックチェーンに関わるすべての活動や大多数のデジタル資産の価格付けの基盤資産となっているからである。

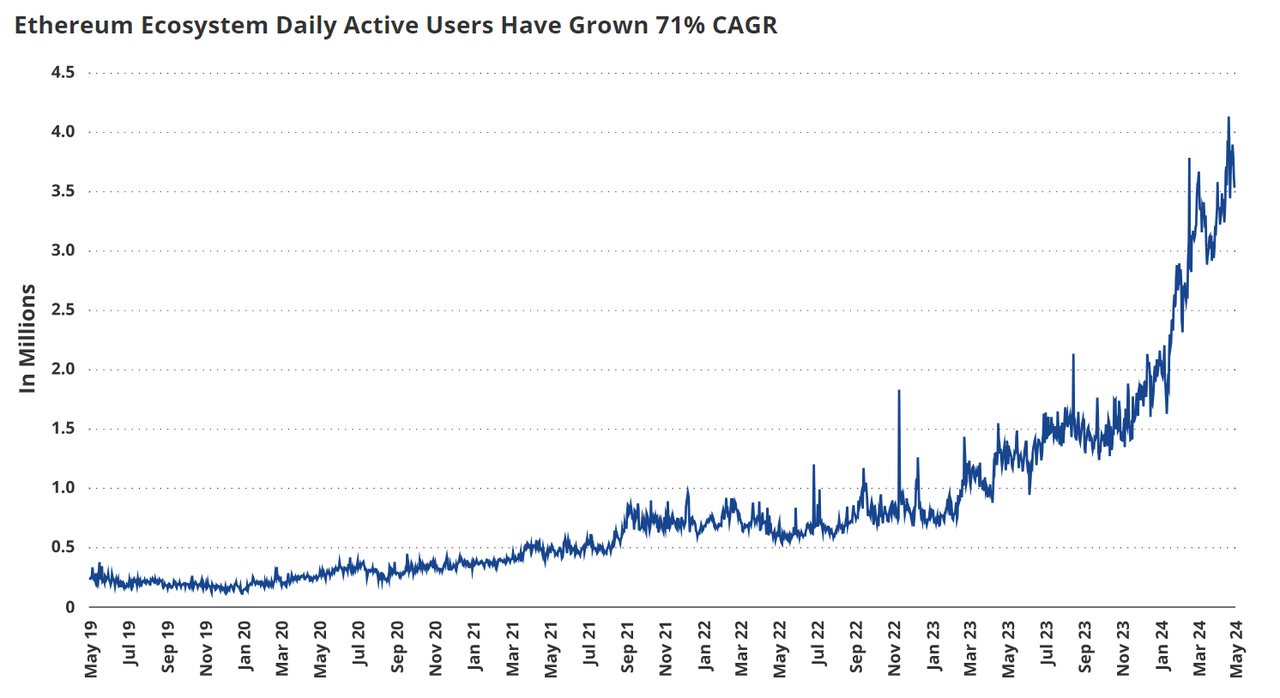

どのような分類であれ、ETHはイーサリアムの使用拡大の恩恵を受ける。イーサリアムは活力ある経済プラットフォームであり、デジタルモールのようなものと見なすことができる。ユーザー数は2019年以降1500%増加し、収益は161%のCAGRで急増している。過去1年間で、イーサリアムは34億ドルの収益を創出した。イーサリアムを利用するにはETHを購入する必要があるため、すべてのETH保有者は需要駆動型の資金流入の恩恵を受ける。さらに、これらのETH収益の80%は、流通中のETHを恒久的に消去するために購入・焼却されている。これは逆転不能な株式買戻しに似ている。

過去6か月間で、54.1万枚(全供給量の0.4%)のETH、価値にして15.8億ドル相当が焼却された。そのため、ETH保有者はイーサリアムの活動から二重の利益を得ることになる。ユーザーによるETH購入による需要増加と、供給の焼却である。ETHユーザーは、ETHをステーキングすることで年間約3.5%の利回りを得ることもできる。これは、イーサリアムネットワークの実行に必要な担保を提供するために、バリデーターと呼ばれるネットワークノードにETHを預けることで実現する。

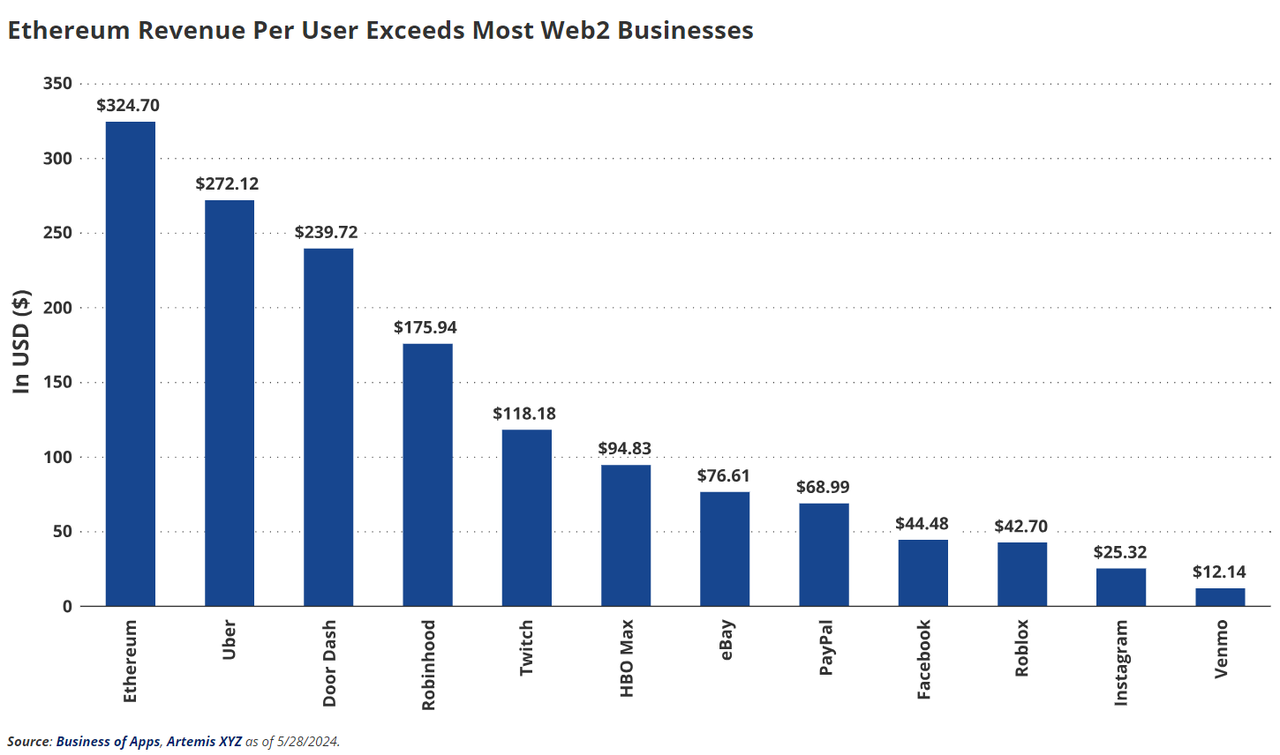

Web2アプリケーションと比較すると、イーサリアム(34億ドル)の収益はEtsy(27億ドル)、Twitch(26億ドル)、Roblox(27億ドル)よりも高い。イーサリアム(2000万人)の月間アクティブユーザー数は、Instacart(1400万人)、Robinhood(1060万人)、Vrbo(1750万人)よりも多い。さらに、イーサリアムの月間アクティブユーザーの平均年間収益は172ドルで、Apple Musicの100ドルと同等である。Netflixは142ドル、Instagramは25ドルである。我々はイーサリアムを、Apple App StoreやGoogle Playと同様のプラットフォームビジネスと分類している。しかし、イーサリアムはユーザーおよびアプリケーションの所有者に対して、暗号資産以外では得られない独自の価値提案を提供している点で、Web2プラットフォームよりも大きな優位性を持っている。

イーサリアムを利用する最大の魅力は、企業やユーザーにとって潜在的なコスト削減にある。AppleやGoogleはアプリケーションホスティング収益の約30%を占めているが、イーサリアムは現在約24%(DeFi以外のアプリケーションでは14%)である。さらに、活動がより安価なイーサリアムL2へ移行するにつれて(現在の取得率は0.25-3%)、今後18か月以内にイーサリアムの取得率は5-10%まで低下すると我々は考えている。決済面では、クレジットカード処理業者やPayPalなどの他の決済アプリケーションはすべての支払いに対して1.94%の手数料を徴収している(商業取引では2.9%)。Visaは1.79-2.43%以上を徴収している。

Facebookなどのデータ中心のソーシャルネットワーキングプラットフォームと比較すると、イーサリアムは起業家にとってより強力で収益性の高いアプリケーションを提供できるかもしれない。イーサリアムは、許可不要の展開環境とオープンソースのデータ内で自由に連携・革新できるようにしている。そのため、誰でもアプリケーションを作成し、重要データ(オンチェーン上のすべてのユーザー活動データを含む)を利用できる。これは、Visaが顧客の支払いデータを無料で提供するようなものだ。例えば、ソーシャルメディアアプリFarcasterの現在の月間アクティブユーザーあたりの収益は75.5ドルだが、Facebookは約44ドルである。さらに魅力的なのは、オープンソースのインセンティブ構造がより魅力的なアプリケーションを生み出しており、Farcasterユーザーの1日平均使用時間は350分に対し、Facebookは31分である。

イーサリアムの特性により、大手金融、大手テック、ビッグデータが得ていた一部の利益が、消費者福祉の形でユーザーに還元される可能性がある。公共の場で生成されるデータが増え、高価で閉鎖的な金融インフラから多くのビジネスが移行するにつれて、ビジネスの護城河は侵食されていく。その結果、オープンソースに基づく低マージン経済の周囲に新たなビジネスが形成されるだろう。消費者とアプリケーション構築者はイーサリアムへ移行していく。我々は今後5〜10年で、Web2/大手金融ビジネスの収益の7〜20%、つまり何兆ドルにもなる収益が、イーサリアムのようなシステムによって吸収され、主にユーザーとアプリケーション構築者に還元されると信じている。さらに、イーサリアムの独自の所有権属性により、ソーシャルメディアやゲームアプリケーション上で検閲されないデジタル存在が可能になる。政府による情報検閲が強化され続けるならば、こうした機能の価値はますます高まるだろう。

また、イーサリアムのようなパブリックブロックチェーンが、AIアプリケーションの重要なバックエンドインフラになる可能性も十分にある。AIエージェントとその経済圏の爆発的増加には、制限のない価値移転、人間であることの明確な証明、明確に定義されたデータ/モデルの出所が必要になる。こうした独自の属性はブロックチェーン上でのみ利用可能であり、既存の技術インフラでは実現できない。我々は2030年までに、世界的なAI生産性向上のTAMが最大8.5兆ドルに達すると見積もっている。66%のビジネス採用率、25%のAIソフトウェア価値捕獲率、72%のハードウェア以外の価値捕獲率という前提に基づき、2030年までに暗号とAIの潜在的収益TAMは9110億ドルに達すると考えている。そのうち、オープンソースAIアプリケーションとインフラの収益は455億ドル、そのうち12億ドルがETH保有者に直接流れ込む可能性がある。

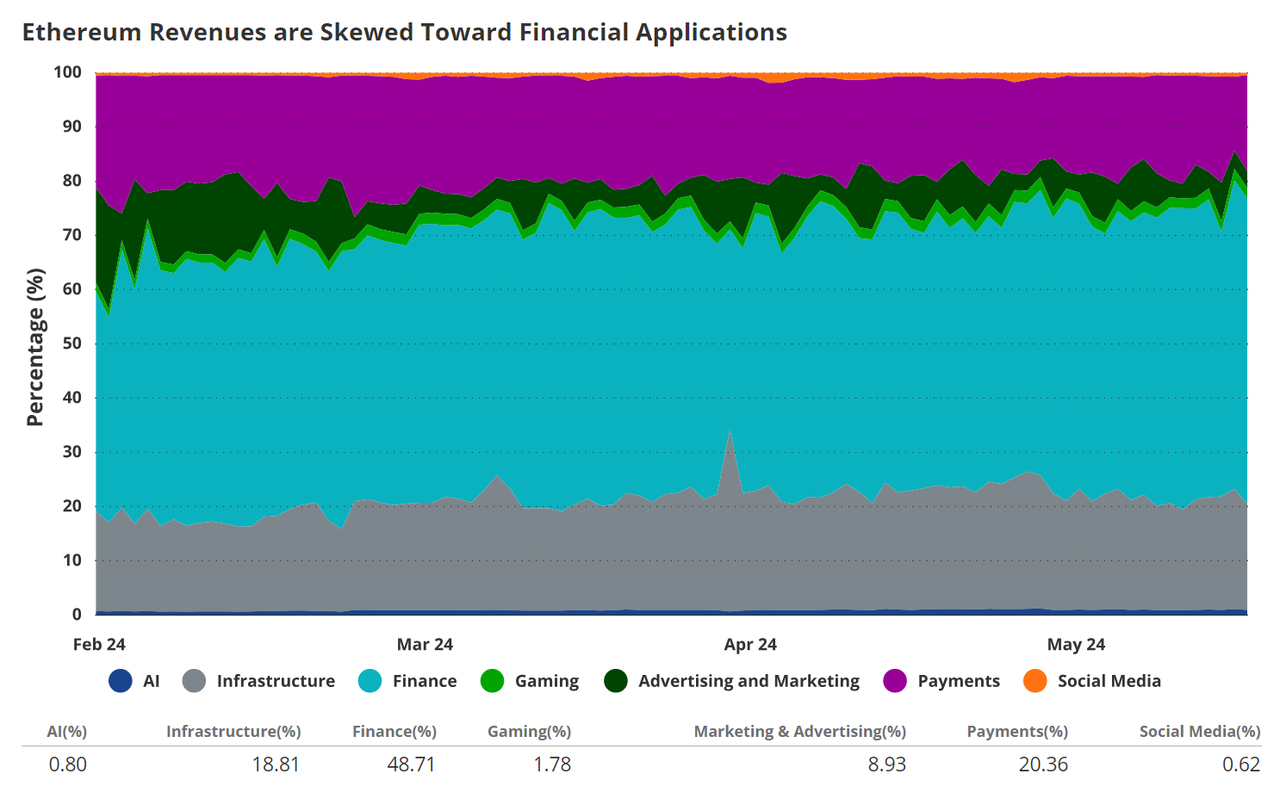

現在、イーサリアム上の大部分の活動は金融活動である。分散型取引所やバンキングプロトコルがイーサリアム収益の49%を占めており、20%は単純な価値移転に割り当てられている。これらの収益は財務・銀行・決済(FGP)カテゴリーに分類される。一方、インフラ(I)は約19%を占め、これは分散型ビジネスに関連し、分散型アプリケーションにサービスを提供するソフトウェアの作成に関係している。最後に、ソーシャルメディアやNFTに関連する活動は、マーケティング・広告・ソーシャル・ゲーム(MASG)カテゴリーに分類される。MASGはこれらの収益の11%を貢献している。現在、AIはイーサリアムの収益創出において非常に小さな役割しか果たしていない。

イーサリアムの収益は上記のエンドマーケットから生じるものであり、取引手数料、レイヤー2決済、ブロックスペースの並び替え(MEV)、セキュリティ・アズ・ア・サービスといった項目が収益源となる。取引手数料とは、ユーザー(および将来の自動エージェント)がアプリケーションを使用したり、イーサリアム上で価値を移転したりするために支払う費用である。レイヤー2決済とは、L2が取引を決済するためにイーサリアムに支払う収益を指す。MEVは、一連の取引の順序を確保するためにユーザーが支払う費用から生じる収益である。セキュリティ・アズ・ア・サービスとは、許可不要のアプリケーションがそのビジネス機能を実行するために必要とする価値として、ETHを担保として使用することを意味する。過去1年間、イーサリアム収益の約72%は取引手数料から、MEVは約19%、レイヤー2決済は約9%を占めた。セキュリティ・アズ・ア・サービスはまだ正式に導入されていない。

我々は、イーサリアムの最も強力な価値提案は金融分野にあると考えており、2030年までにイーサリアム収益の71%が金融業務(FGP)から生じると予測している。実験やイーサリアムのオープンソース金融・データシステムの利点により、MASGは17%まで成長すると予想しており、これはインフラの比率をわずかに押し下げ、8%の収益を提供することになる。全体として、AIはイーサリアム収益の2%を占める。ただし、分散型AIソフトウェアがその巨大な潜在力を示せば、AIの収益寄与は倍増またはそれ以上になる可能性もある。

収益項目の観点からは、単体のメインネット取引が収益に占める割合は1.5%に過ぎないと推定している。一方、取引データをバンドルしてメインネットに登録するレイヤー2決済は、収益の約76%まで大幅に増加する。これは、ほとんどの活動がイーサリアムのレイヤー2ブロックチェーンで行われると予想されるものの、その取引の大部分の価値がイーサリアムに帰属するためである。同時に、MEVは依然として重要性を保ち、収益の18%を占める。また、セキュリティ・アズ・ア・サービスはイーサリアム収益の4.5%を占めるようになる。

ビットコインとイーサリアム:最適なポートフォリオ構成

分析概要

我々は、BTCとETHを従来の60/40ポートフォリオに組み入れた場合の影響を評価する研究を行った。分析期間は2015年9月1日から2024年4月30日まで。分析は以下の5つの主要部分から構成される:

-

従来の60/40ポートフォリオにおける最適な制約付き構成:最大6%の暗号資産総保有比率という制限のもとで、60%株式、40%債券のポートフォリオにおけるBTCおよびETHの理想的なウェイトを評価した。169のサンプルポートフォリオを通じて、暗号資産の暴露を増加させた。

-

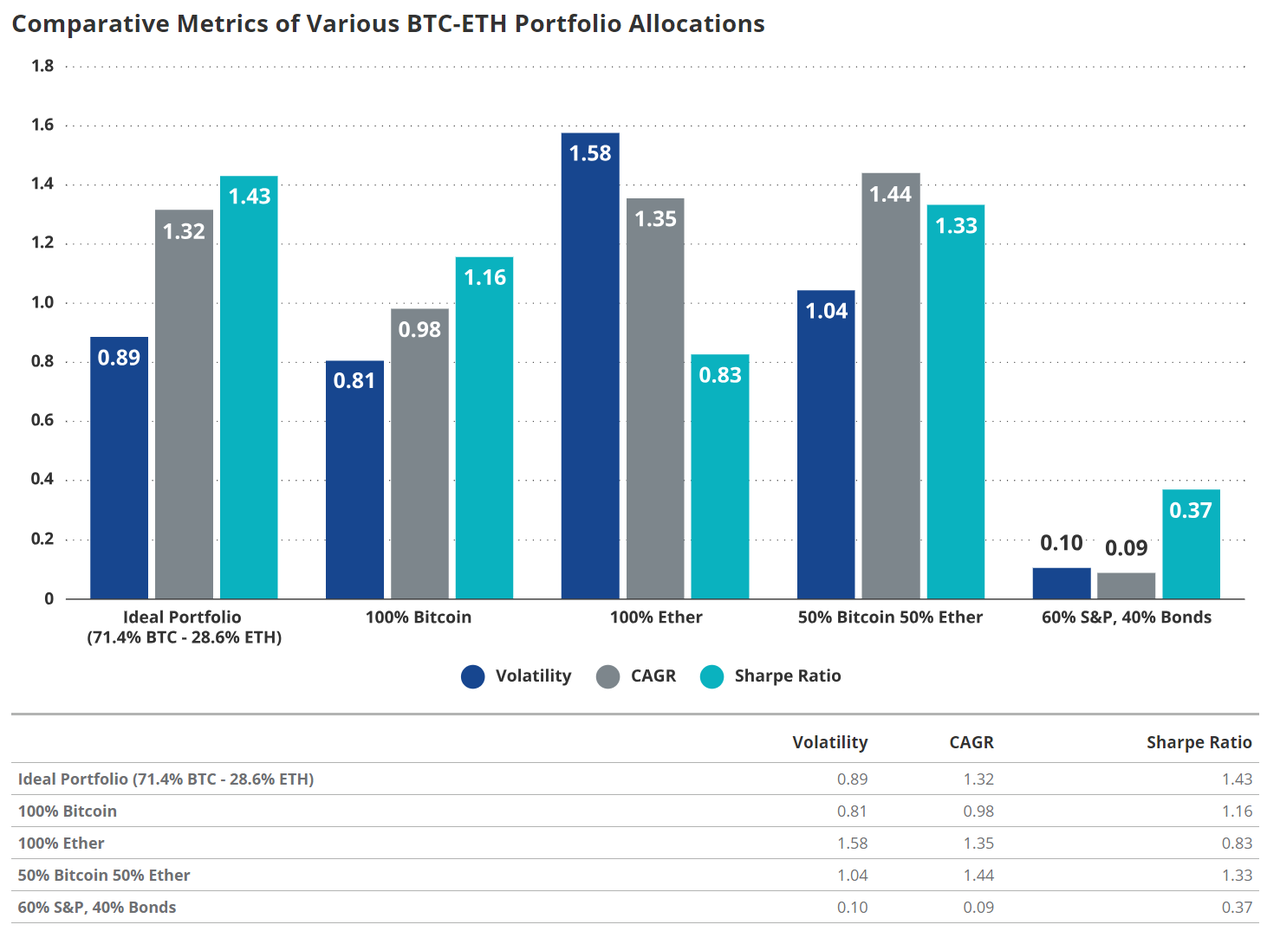

ドローダウンとシャープレシオ分析:16の代表的ポートフォリオサブセットのドローダウンとシャープレシオを調査し、リスクとリターンのトレードオフを理解した。従来の60/40ポートフォリオに控えめな暗号資産の配置(最大6%)を追加することで、ポートフォリオのシャープレシオが著しく向上し、ドローダウンへの影響は比較的小さかった。リスク許容度が高い投資家(年間ボラティリティ~20%まで)にとっては、最大20%の配置でもポートフォリオ全体のリスク/リターンが改善される。BTCとETHの間では、約70対30の比率が最も優れたリスク調整後リターンを提供すると考えている。

-

純暗号資産ポートフォリオにおける最適なBTCとETHの配分:両者のみで構成されるポートフォリオにおいて、シャープレシオを最大化するための各ウェイトの組み合わせをすべて分析し、理想的なBTC/ETH比率を導出した。

-

最適な暗号資産ポートフォリオを用いた効率的フロンティアの計算:異なるボラティリティレベルにおいてリターンを最大化する最適なBTC/ETHポートフォリオのウェイトを分析し、60/40に暗号資産を追加した際の効率的フロンティアの一部を示した(合理的なボラティリティ水準を前提に)。

-

効率的フロンティアの結果の時間依存性:研究結果が開始時期に依存しないかを検証するため、第4部の分析を繰り返しながら、開始時点を四半期ごとに前進させていった。唯一の制限は最低3年間のリターンを含むこととした。これにより23の結果セットを得ることができ、時間依存性を変数から除外した。

1. 従来の60/40ポートフォリオにおける最適構成

本セクションの主目的は、暗号資産の総保有比率を最大6%とした場合の、従来の60/40ポートフォリオ内におけるBTCとETHの最適配分を特定することである。分析では、169のモデルポートフォリオ(BTCおよびETHの暴露を段階的に最大3%まで増加)を作成した。

結果によると、3%のビットコインと3%のイーサリアム(および57%のS&P 500指数、37%の米国債券)からなるポートフォリオが、リスク単位当たりのリターン(標準偏差)を最も高めた。言い換えれば、6%という保守的な総配置を維持しつつ、暗号資産に対する最大配置を許容することで、最高のリスク調整後リターンが実現された。

従来の60/40ポートフォリオにおけるリスク調整後リターンを最適化したBTC/ETH構成(2015年9月1日~2024年4月30日)

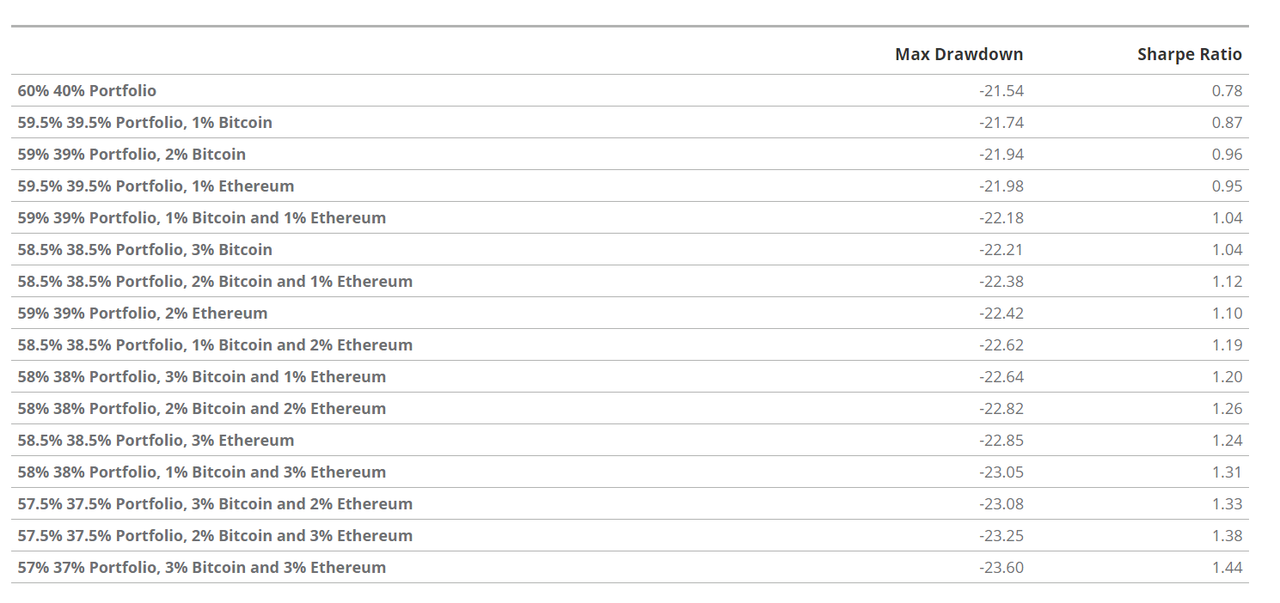

2. ドローダウンとシャープレシオ分析

リスクとリターンのトレードオフを評価するため、暗号資産の配置を徐々に増やした16の代表的な60/40ポートフォリオを分析した(最大6%まで)。主な発見は以下の通り:

シャープレシオの改善:暗号資産の配置が増えるにつれて、ポートフォリオのシャープレシオが著しく向上。

ドローダウンへの影響は最小限:最大ドローダウンはわずかに増加しただけであり、多くの投資家にとって高い暗号資産割合が魅力的なトレードオフとなる。

最大ドローダウンとシャープレシオのデータによると、6%の暗号資産配置は、シャープレシオを従来の60/40ポートフォリオのほぼ2倍に引き上げつつ、ドローダウンはわずかにしか増えていない。これは、BTCとETHを従来のポートフォリオに追加する際に非常に有利なリスク/リターンのトレードオフが存在することを強調している。

3. 暗号資産ポートフォリオにおける最適なBTCとETHの配分

BTCとETHのみに着目し、シャープレシオを最大化する最適な組み合わせを求めるために、すべての可能なウェイトをテストした。分析の結果、理想的な配分はビットコイン71.4%、イーサリアム28.6%であった。この構成が最も高いシャープレシオを生み出し、純暗号資産ポートフォリオにおける最適なリスク調整後リターンを示した。この結果は、投資家が両方の暗号資産を保有することで利益を最大化できる必要があることを強調している。50% BTCと50% ETHというシンプルな構成も大きな利点を示しており、暗号資産クラス内の多様化の価値を裏付けている。

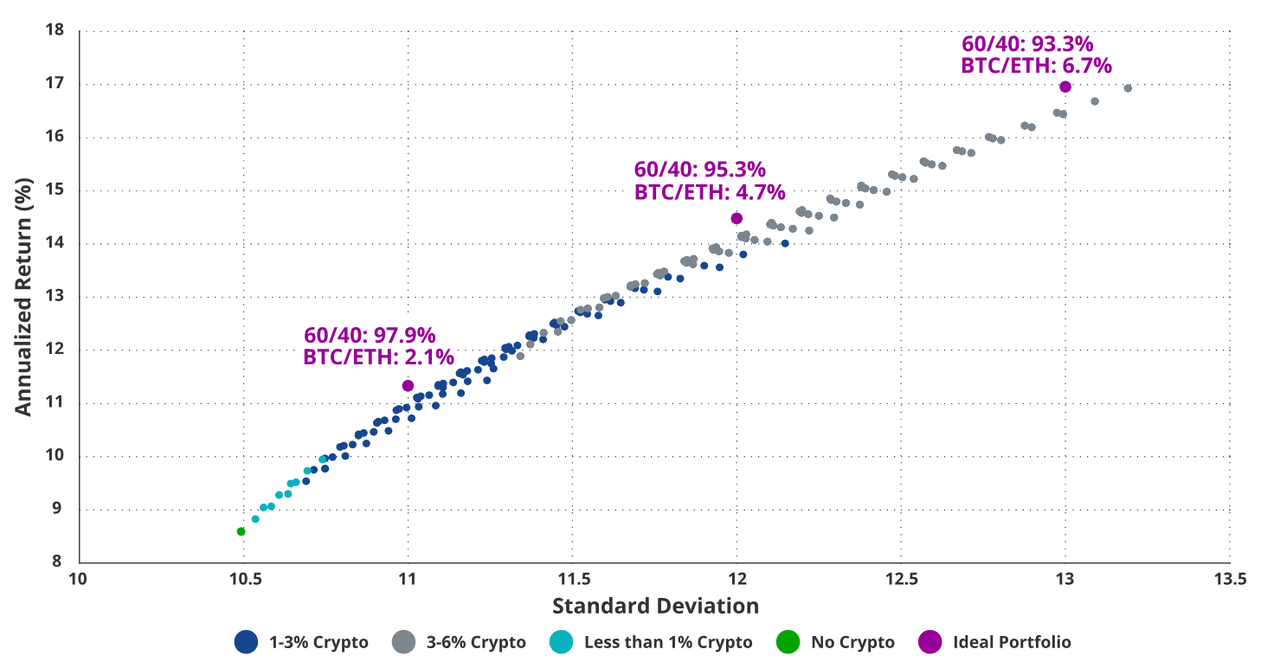

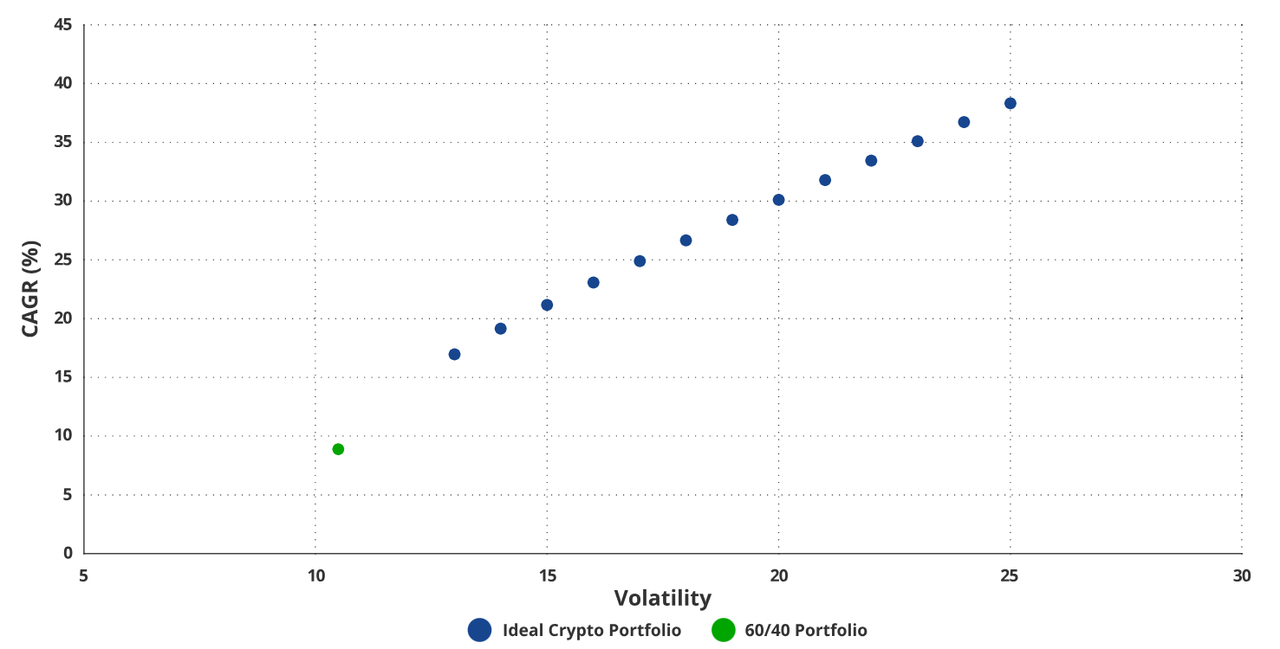

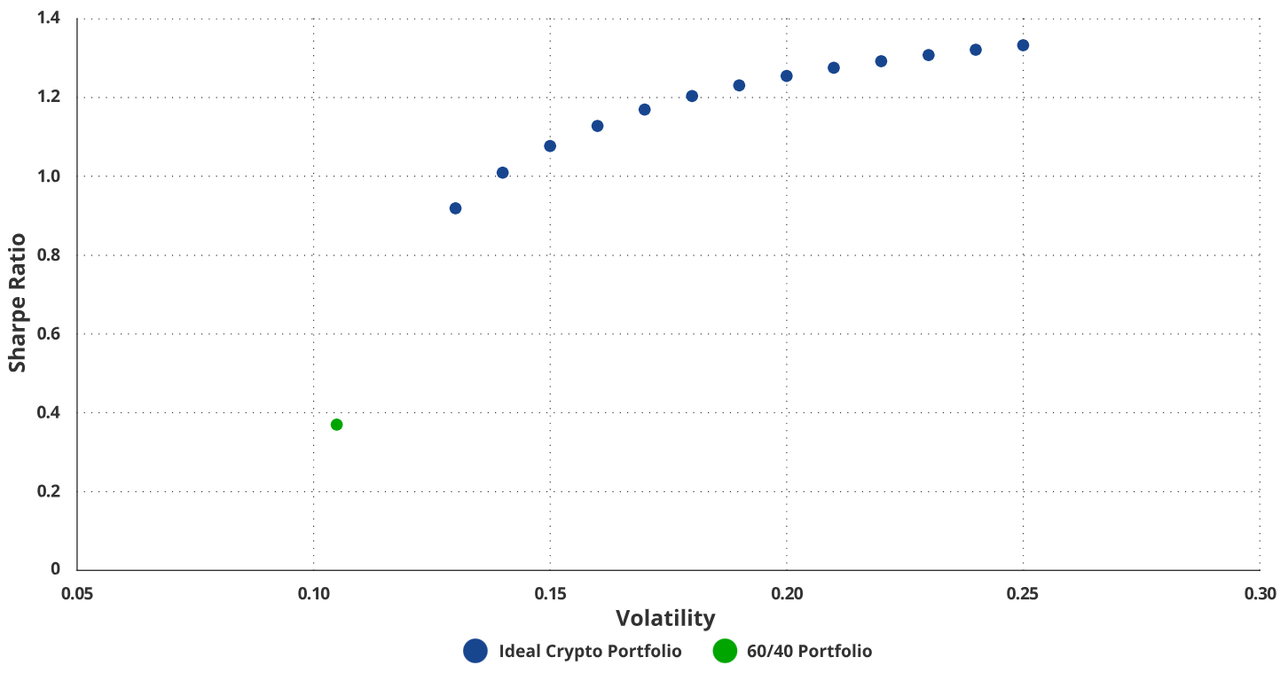

4. 暗号資産を含む場合の効率的フロンティア

合理的なボラティリティを維持しつつ、暗号資産の最適な構成を制限なく探るために、理想的な暗号資産ポートフォリオ(28.6% ETH、71.4% BTC)を従来の60/40ポートフォリオに追加する際の最適ウェイトを研究した。目的は、与えられたボラティリティ水準(13〜25%)を維持しつつリターンを最大化し、広範な投資家のポートフォリオと通常関連するボラティリティ水準において、これらの資産による効率的フロンティアを描くことである。得られた散布図は、最適な暗号資産ポートフォリオを従来の60/40に組み入れることで、異なるリスクレベルにおいてリターンが著しく向上することを示している。

デジタル資産の追加的なボラティリティは全体のリターンを助ける

混合ポートフォリオのシャープレシオは22%ボラティリティで横ばい

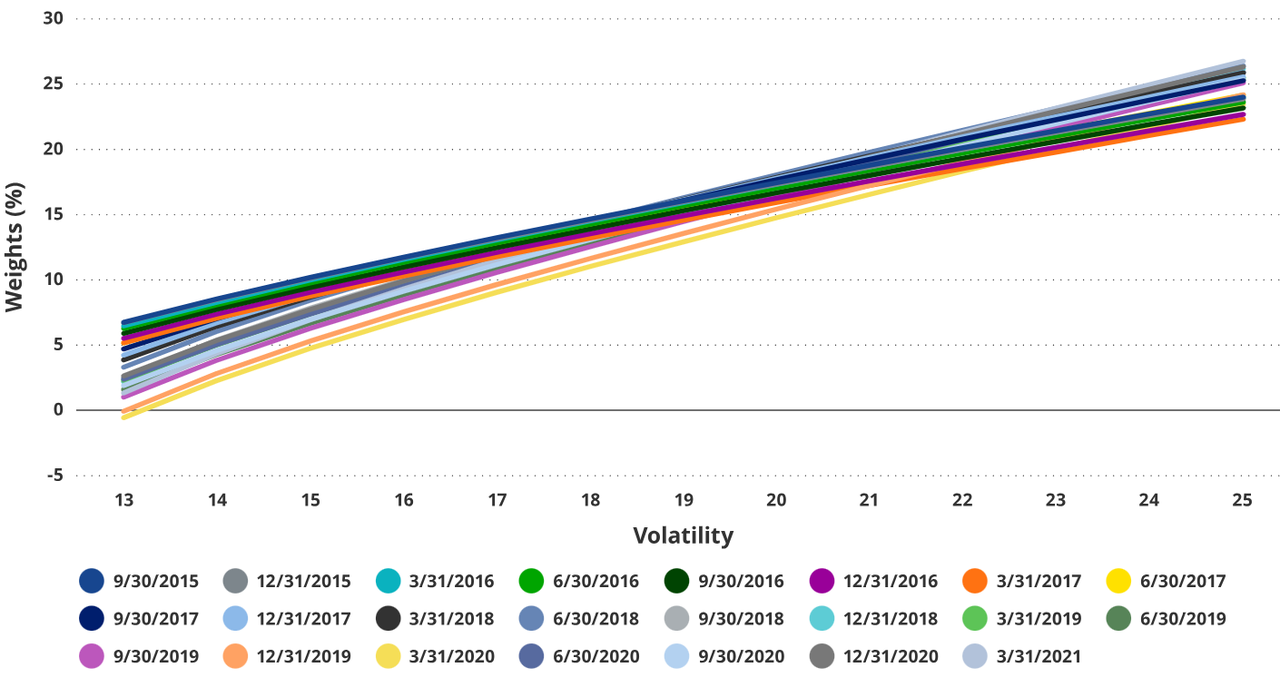

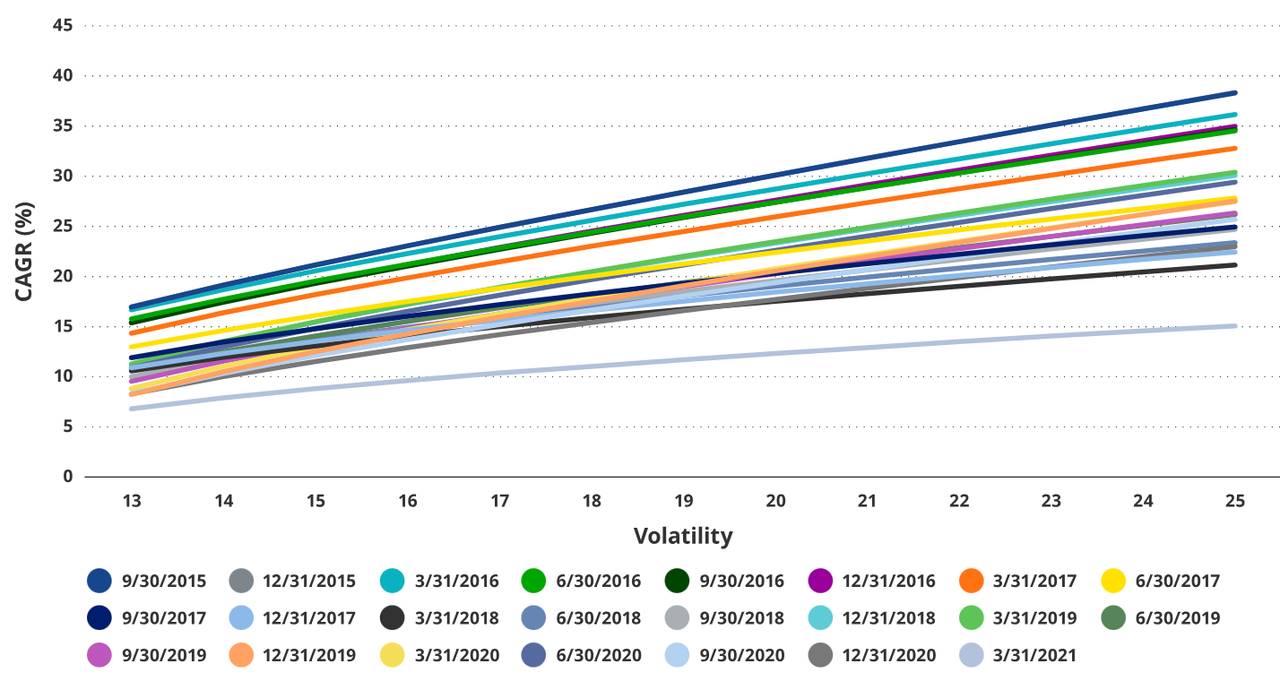

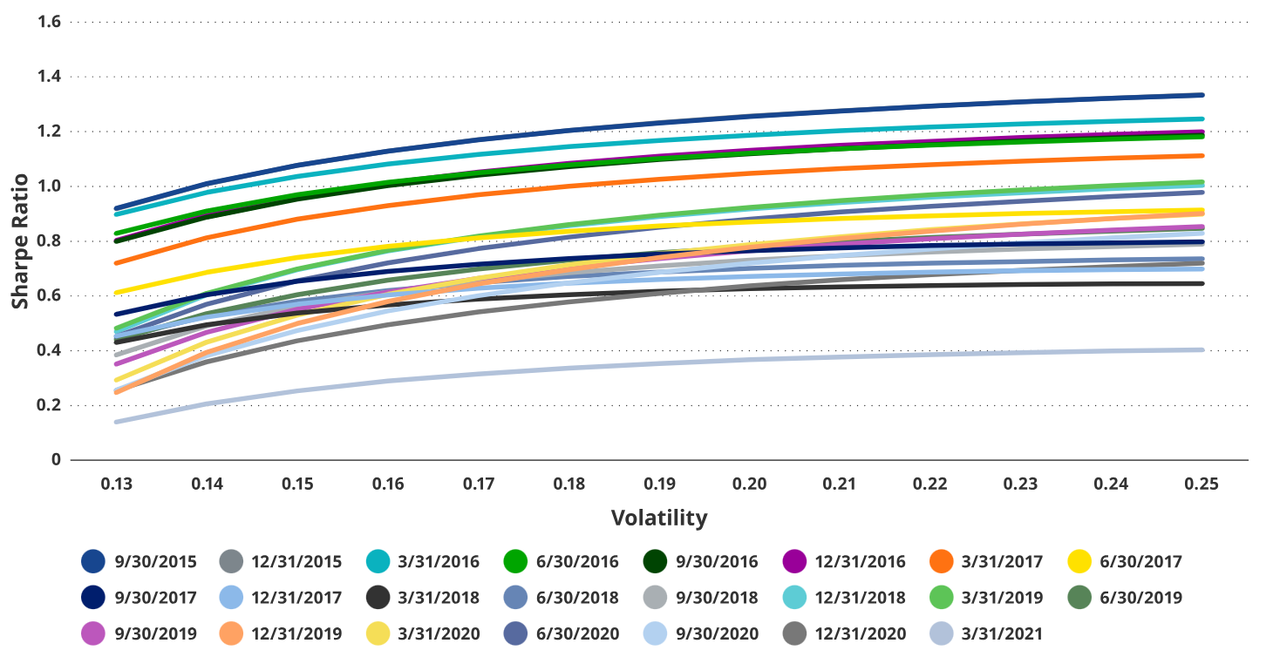

5. 効率的フロンティア結果の時間依存性

異なる開始時点が理想的な暗号資産と60/40ポートフォリオのリスク/リターン状況に影響を与えるかどうかを確認するため、第4部の分析を繰り返しながら、開始点を四半期ごとに前進させた。唯一の制限は、最低3年間のリターンを含むこととした。これにより23の結果セットを生成し、時間依存性を変数から排除できた。

我々の研究結果は以下の通り:

-

理想的な暗号資産ポートフォリオの最適ウェイトは、すべての期間においてリスクの増加とともに増加する。

時間に依存しないポートフォリオのボラティリティ別ウェイト

-

高い暗号資産配置により、すべての期間においてより高い複利年率が実現できる。

時間に依存しないポートフォリオのボラティリティ別CAGR

-

シャープレシオは、一般的にボラティリティと暗号資産配置の増加とともに上昇する。

時間に依存しないポートフォリオのボラティリティ別シャープレシオ

言い換えれば、第4部の結果は開始時点に依存せず、ETHとBTCのバランスの取れたミックスをポートフォリオに含めることが支持される。我々の研究で示した最大6%のウェイトまでが適切である。

イーサリアム投資のリスク

ETHの時価総額は4000億ドルを超え、成熟したスマートコントラクトプラットフォームと見なされているが、ETHへの投資には重大なリスクがあることに注意することが重要である。

1. 投機への依存

現時点では、イーサリアムのエコシステムは収益創出のために投機に大きく依存している。全体的なリスク選好が低下すれば、ETHはSP500やナスダック総合指数に対して大幅な下方ベータを示す可能性がある。

2. 規制リスク

規制次第では、ETHまたはそのエコシステム内の多数の資産が証券と分類される可能性がある。これにより、多くのイーサリアム関連プロジェクトが米国証券取引委員会(SEC)に登録を義務付けられ、そうでなければ重大な法的結果に直面する可能性がある。

世界中の各国政府には、大手金融機関が大量のロビー活動をしており、最高位の職に多数の元従業員が就任している。こうした元従業員は、イーサリアムのような破壊者的な存在に対して不利な規制障壁を設ける可能性がある。

3. 金利リスク

高リスク資産として、金利の引き上げやその他の制限的なグローバル流動性政策は、ETHの評価額に大きな影響を与える可能性がある。

4. 競争

新興のスマートコントラクトプラットフォーム分野は極めて競争が激しい。イーサリアムが大きな先行優位を保持しているとはいえ、SolanaやSuiといった高性能ブロックチェーンは技術的優位性を持ち、ビジネス開発とユーザーエクスペリエンスに注力している。長期的には、彼らがイーサリアムの支配的地位に挑戦できる可能性がある。

5. 金融機関の進化

イーサリアムの最大の利点の一つは、現在の金融システムの多くの高コスト要素を排除することで金融システムをより安価にすることにある。もし金融機関がコスト削減策を導入すれば、ユーザー層を維持できる可能性がある。

既存の金融機関が、競合するブロックチェーンスマートコントラクトプラットフォームを構築し、イーサリアムの長期的潜在力を損なうこともできる。

6. 地政学的リスク

お金の支配は、政府の権力の最も重要な領域である。大規模な地域紛争、あるいは地政学的緊張の高まりといった地政学的イベントは、各国政府が主権外の金融システムや通貨形態を抑圧するきっかけとなる可能性がある。

結論

以上より、少量の暗号資産(最大6%)を従来の60/40ポートフォリオに追加することは、ポートフォリオのシャープレシオを著しく向上させながら、最大ドローダウンへの影響を比較的小さく抑えられると結論づけられる。純粋な暗号資産ポートフォリオにおいては、ビットコインとイーサリアムの配分が約70対30の場合に、最も優れたリスク調整後リターンが得られる。

投資家は個々のリスク許容度を考慮すべきであるが、データはBTCとETHをバランスよく追加することで、付加される僅かなリスクに対して顕著なリターン向上が得られることを示している。これらの発見は、コントロール可能かつ計測可能な方法で暗号資産がポートフォリオのパフォーマンスを向上させる可能性を強調している。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News