Web3の海外進出起業において、資金をいかに合法的に国内に戻すか?

TechFlow厳選深潮セレクト

Web3の海外進出起業において、資金をいかに合法的に国内に戻すか?

Web3の起業家は、FDI(外国直接投資)を通じて海外資金を国内の外資系企業へ合法的に還流させ、国内チームの運営費支払いに充てることができる。

執筆:金鑑智、上海マンキン法律事務所シニア弁護士

Web3起業家がよく直面する課題の一つは、会社の営業収入の大半が海外法人にあり、または調達した資金を法的に円滑に国内で法定通貨に換えることができない点です。しかし、主要な運営チームは中国本土におり、経費も主に国内で発生しています。このような状況下で、海外法人の合法的な営業利益や調達資金をいかにして中国本土に還流させるか? その方法の一つが外商直接投資(Foreign Direct Investment、FDI)です。

01 FDIとは何か?

「中華人民共和国外国投資法」などの関連規定によると、FDIとは、外国人、企業もしくは他の組織(以下「外国投資者」という)が現金、実物、技術などを用いて中国国内で直接行う投資活動と理解できます。代表的なFDIのケースには以下のものがあります。

(1)外国投資者が単独または他の投資者と共同で中国国内に外資系企業を設立する;

(2)外国投資者が中国国内の企業の株式、出資分、財産持分、または類似の権益を取得する。

現在、中国ではFDIに対して市場参入前の国民待遇およびネガティブリスト管理制度を採用しています。つまり、特定の分野について国家が特別管理措置を講じている場合を除き、それ以外の外国投資については、外国投資者と中国本土の投資者とが同等の権利・義務を持つことになります。

情報伝送、ソフトウェアおよび情報技術サービス業においては、「電気通信会社:中国のWTO加盟時の約束で開放された電気通信業務に限られ、付加価値電気通信業務における外資比率は50%を超えてはならない(電子商取引、国内マルチポイント通信、ストレージ転送型、コールセンターを除く)。基礎電気通信業務は中国側が支配権を持つ必要がある。」および「インターネットニュース情報サービス、ネット出版サービス、ネット映像サービス、インターネット文化事業(音楽を除く)、インターネットによる一般向け情報発信サービスへの投資(上記サービスの中で、中国のWTO加盟時約束により既に開放されている内容を除く)」のみが『外商投資準入特別管理措置(ネガティブリスト)(2021年版)』に規定されており、その他の分野については中国本土での制限はありません。

要するに、Web3起業家が一般的に取り組む分野であるパブリックチェーン開発、クロスチェーン技術、DAPP、DID、その他のオンチェーンインフラ整備などは、安心してFDIを適用できます。

02 FDIの手続きは?

外資系企業の設立を例に挙げます。「外商投資法」が2020年1月1日に施行されたことに伴い、これまでの外資系企業設立および変更に関する承認・届出制度は廃止され、新たに情報報告制度が導入されました。これにより、外資系企業の設立はより簡便になっています。

中国本土企業の設立手順と同様に、市場監督管理局が要求する会社登録書類を提出します(ただし、株主に海外企業が含まれるため、株主の主体資格証明書または身分証明書は所在国の公証機関で公証を受け、かつ中国の当該国大使館(領事館)による認証が必要です)。その後の主な流れは次の通りです。FDI外為登録 → 資本金口座開設 → 資本金の送金 → 入金登録 → 換金利用 → 利益の海外送金 → 登録抹消。FDI外為登録およびその後の資本金口座開設、資本金送金などはすべて銀行で直接手続き可能です。

03 資金の使用方法は?

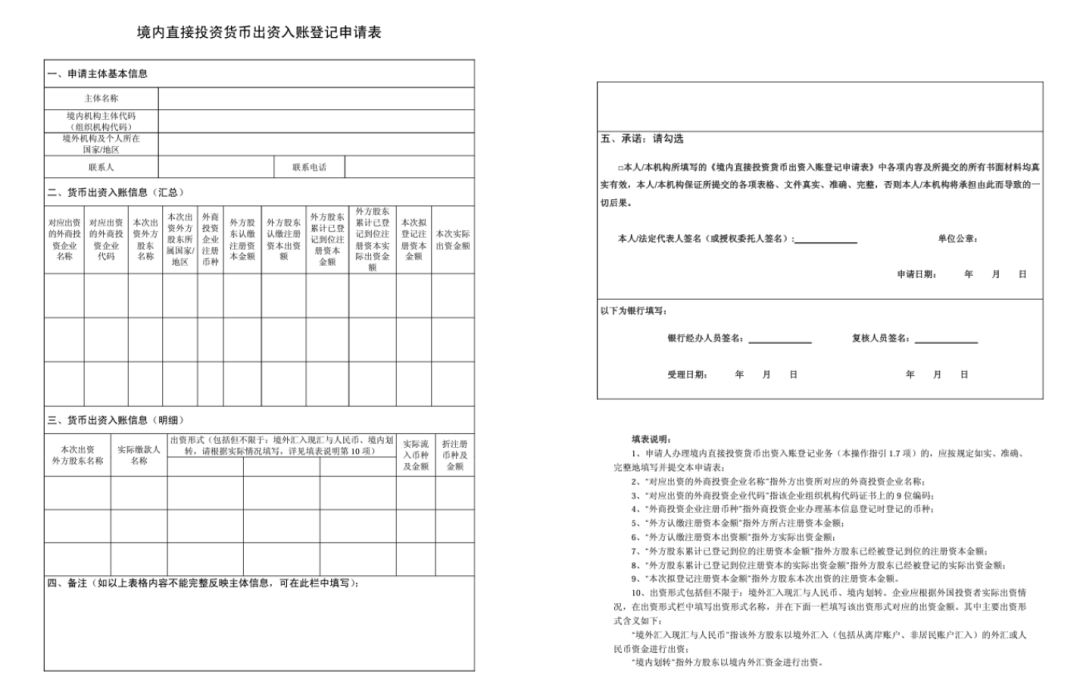

海外から送金された資本金は、入金後すぐには使用できません。まず銀行の要求に従って国際収支申告を行い、入金銀行にて「国内直接投資通貨出資入金登録申請書」を提出し、通貨出資入金登録を完了した上で、銀行から交付される「FDI入金登録表」を取得した後に初めて資本金を使用できます。

企業は営業範囲内で資本金を使用でき、支払い換金方式または意向換金方式のいずれかを選択できます。一般的には以下の2つの換金方法があります。

(1)支払い換金方式:企業が実際に人民元による国内支払いを行う必要がある場合に、換金および支払いを同時に行います。この場合、換金額は支払い額以上になることはできません。

(2)意向換金方式:企業の資本金をあらかじめ部分的または全部的に換金し、換金後の人民元を対応する「換金待支付口座」に入金します。その後、実際の支払い需要に応じて逐次申請を行います。通常、企業は資本金の支払い段階で、事前に銀行に毎回真実性資料を提出する必要があります。

ただし、資本項目外為収入支払いの簡素化業務の対象となる条件を満たす企業(金融業を除く非金融企業、不動産企業、政府融資プラットフォームを除く。過去1年間に外為行政処分の記録がなく、貿易外為収支名簿企業の場合には貿易分類結果がAクラスであることなど)は、簡素化サービスの対象となります。簡素化対象に指定された企業は、資本項目外為収入およびその換金後の人民元資金の国内支払いを行う際に、事前に銀行に毎回真実性証明資料を提出する必要がなく、関連資料を5年間自ら保管し、検査に備えればよいだけです。

その後、外資系企業が未分配利益の配当を行うことを決定した場合も、銀行で直接手続きが可能です。法令に基づき準備金を積み立て、過去の損失を補填し、関連利益が会計士事務所の監査を受け、かつ会社内部の決議手続きを経た後、外国株主の利益は納税後に海外へ送金できます。

04 まとめ

以上のように、Web3起業家はFDIを通じて、海外資金を合法的に中国本土の外資系企業に還流させ、中国本土のチームの運営経費に充てることが可能です。また、この外資系企業が将来的に配当を行う場合、資金は再び合法的に海外に送金できるため、進退両方に対応可能な手段といえます。もちろん、合规的な資金還流の方法はFDIだけではありません。引き続き、マンキンシリーズの記事をご覧ください。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News