完全無許可+ノンパーミッションはPerpの打開策となるか?

TechFlow厳選深潮セレクト

完全無許可+ノンパーミッションはPerpの打開策となるか?

デリバティブDEXの分野は現在非常に混雑しているが、DeFiサマーにおけるUniswapやCurveといったレベルのプロジェクトはまだ登場していない。

執筆:cmdefi

デリバティブ分野は、DeFi Summerにおいて常に不完全な領域でした。FTXの破綻後にはチェーン上でのデリバティブ取引量が一時的に増加しましたが、GMXやdYdXの一時的な好調を除けば、このセクター全体としては真の爆発的成長を見せていないのが現状です。

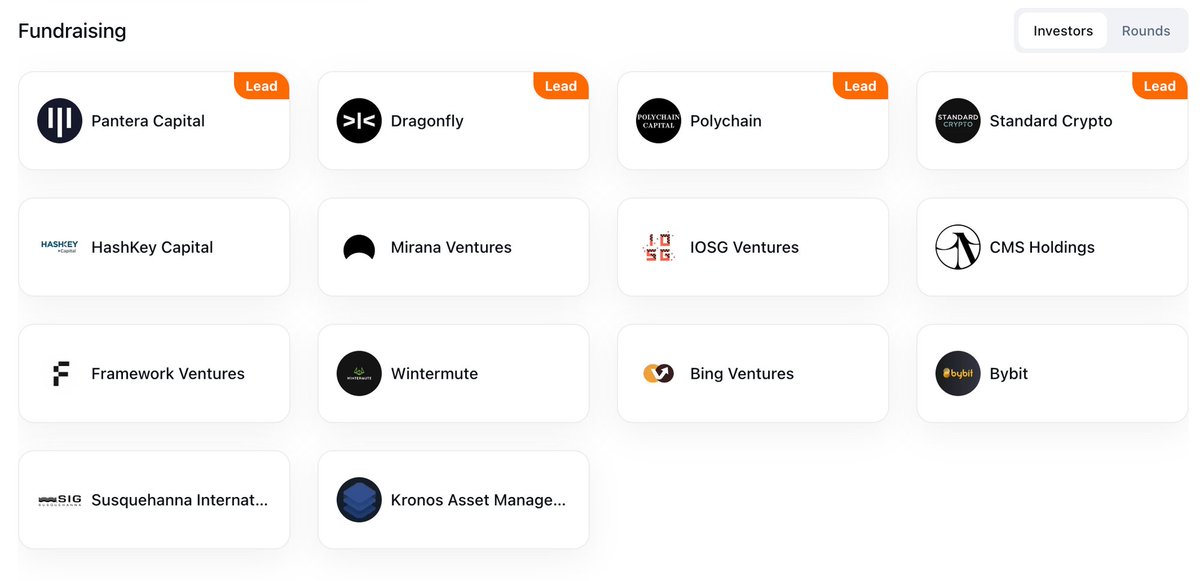

本稿ではSynFutures @SynFuturesDefi を分析対象とします。同プロジェクトは3800万ドルの資金調達を実施していますが、まだトークンを発行しておらず、2021年からV1からV3へと進化してきました。以下では、dYdXやGMXといった主流プロダクトとの違い、そしてデリバティブ分野における突破口について検証します。

現在、市場で比較的成熟したデリバティブDEXはdYdXとGMXです。

(1) GMXは流動性プール方式を採用しており、LPとトレーダーが直接対戦相手となり、LPは利子と手数料を得ることができます。Gains NetworkやJupiter Perpsも同様のメカニズムを採用しています。

(2) dYdXは注文ブック方式を採用しており、CEXに最も近い取引体験を提供します。

これらのDEXは似たようなプロダクト体験を提供しているように見えますが、それぞれ独自の市場ポジショニングを確立しつつあります。例えば、Gains Networkの取引高の50%以上は外国為替市場から来ていますが、GMXの取引高はETHとBTCが中心です。一方dYdXは機関投資家にとって優先されるプラットフォームとなっており、注文ブック方式によりCEXに最も近いUXを実現しています。

SynFuturesの市場ポジションは、あらゆるロングテールの暗号資産に対して許可不要・非中央集権で取引を可能にする点にあります。そのコアメカニズムはOyster AMMモデルに基づいており、主な革新点は以下の2つです。

1. 許可不要(Permissionless)

ユーザーは自由に新しいペアやマーケットを作成でき、プラットフォームの承認は不要です。これはGMXやdYdXのような従来のデリバティブDEXでは実現できていませんでした。特にGMXのように流動性プール方式を採用する場合、誰でも新規トークンの取引ペアを作成できると、システム全体に大きなリスクをもたらす可能性があります。しかしSynFuturesでは、各取引ペアごとに独立した流動性プールが存在し、統一されたvaultではありません。そのため、sh*t coinの取引市場を追加しても、BTCやETHなどの主要市場に影響を与えません。理論的には、市場にあるすべてのERC20トークンを担保として使用できるようになりますが、システム全体のリスクは増加しません。プロトコルレベルで十分な開放性と自由度を確保し、Uniswap並みの「任意のトークンに対するデリバティブ市場作成」を実現しています。とはいえ、sh*t coinのデリバティブ市場に流動性を供給するインセンティブをどう設計するかという課題も残っています。無常損失や価格下落リスクに耐えうる十分なリターンが得られるようにならない限り、良好な流動性は形成されません。

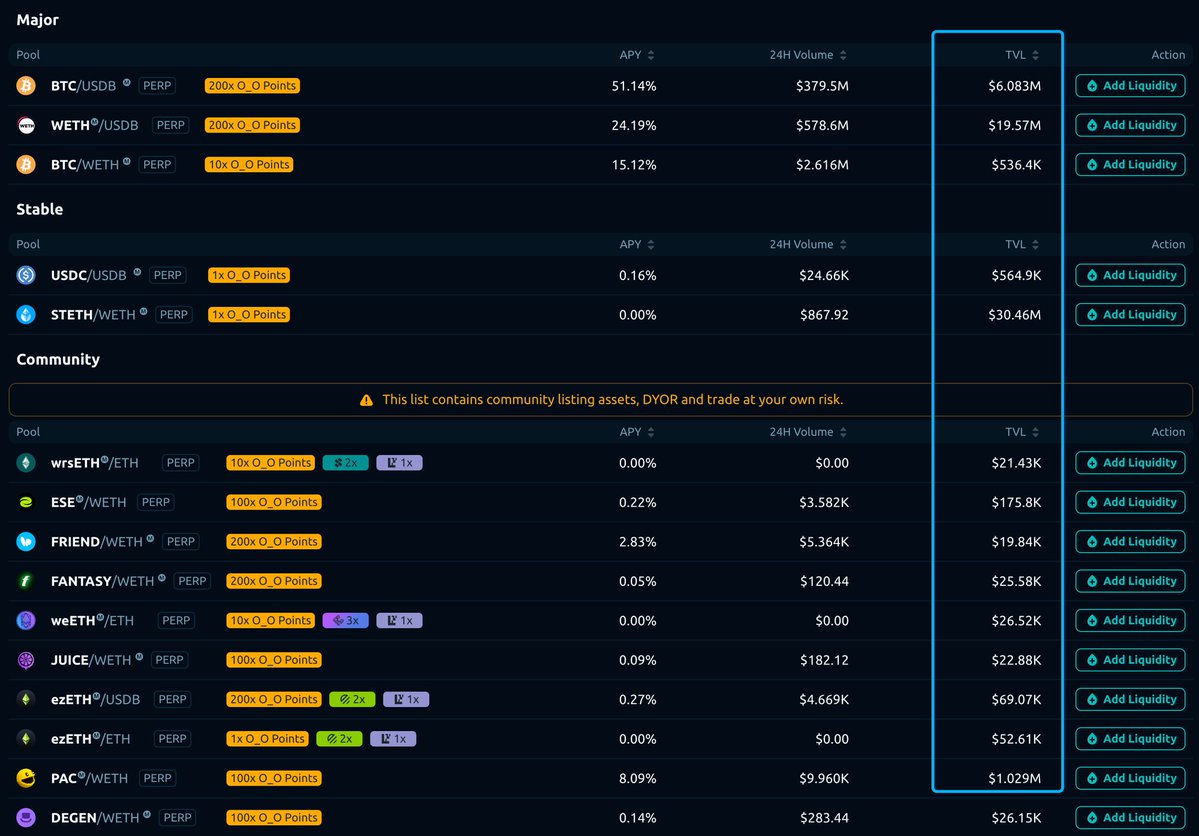

主要資産の流動性は比較的豊富ですが、コミュニティ系アルトコインのTVLは限定的であり、現在関連プロジェクトではポイント報酬による流動性プールのインセンティブ付与が行われています。

2. 集中流動性と注文ブックの融合

Oyster AMMでは、流動性を事前に設定された特定の価格帯に集中させることができます。つまり、LPは自身が選択した価格範囲のみに注力すればよく、これはUniswap v3と同様の仕組みです。この方法により、取引が最も発生しやすい価格帯に資金を集中させることで、資本効率を高めます。

例えば、LPがETH-USDB-PERPの[3000, 4000]価格帯に流動性を提供すると、この範囲は複数の価格ポイントに分割され、各ポイントに均等に流動性が割り当てられます。各価格ポイントは、注文ブック上の個別注文と見なすことができます。

実際、従来の注文ブック方式(オフチェーン処理)と比べて、SynFuturesはユーザーが特定の価格ポイントに流動性を提供できるようにすることで、チェーン上で指値注文を実現し、完全にオンチェーンの注文ブックメカニズムを模倣しています。

また、集中流動性メカニズムのおかげで、LPは単一のトークンだけを提供すればよく、システムがAMM内でそのトークンと他の資産間の取引を自動処理します。

次に、運営原理の詳細についてさらに掘り下げます。

市況変動に応じて、Oyster AMMはどのようなキーメカニズムで集中流動性を管理しているのでしょうか?

(1) コンセプト理解:Pearl構造

Oyster AMMモデルにおいて、Pearl構造は重要なデータ構造であり、同一価格ポイントにおけるすべての流動性および注文情報を保存・管理するために使用されます。これは、集中流動性と従来の注文ブックの利点を融合させるためのキーメカニズムです。

集中流動性と指値注文の集約:Pearl構造には、同一価格ポイントにおけるすべての集中流動性と未約定の指値注文が含まれます。つまり、トレーダーが特定の価格で取引を行う場合、システムは対応する価格のPearlを検索し、そこから取引を実行します。

流動性のインデックス化:各Pearlはスマートコントラクト内で価格に基づいてインデックス化されており、検索と取引執行が迅速に行えるため、システムの応答速度と効率が向上します。

(2) 価格ポイントの自動調整

Oyster AMMにおける価格ポイントの調整は、主に市場の需給によって駆動されます。取引が発生するたびに、価格は買い手と売り手の需給関係に基づいて自動的に調整されます。

取引リクエストがあると、まずシステムは現在の価格ポイント(P0)の注文簿(すなわちPearl)に未約定の指値注文があるかを確認します。

ある場合は、それらの注文が優先的に約定されます。

現在の価格ポイントの注文で需要を満たせない場合、次の価格ポイント(P1)に移動して取引が続行されます。

このプロセスにより、特定価格帯での利用可能な流動性が最大限に活用され、価格の動きは市場の需給に基づいて自然に発生します。

(3) 集中流動性範囲の調整

集中流動性範囲の調整は、市況の変動とLPの戦略的判断に基づいて行われます。これはUniswap V3と基本的に同じで、LPは現在の市況に対応できるよう、集中流動性の範囲を積極的に管理する必要があります。

市況が集中流動性の範囲外に移動した場合、対応する流動性は自動的に再構成または削除されることがあります。

AMMの価格がLPが設定した価格範囲を超えた場合、その流動性は自動的にターゲット資産に変換されるか、あるいは流動性提供者が価格範囲を再調整する必要があります。

通常、このような状況には何らかの手数料または報酬が伴い、流動性提供者が常に価格範囲内に流動性を維持または調整するインセンティブが与えられます。

まとめ

総じて、デリバティブDEX分野は現在非常に競争が激しいものの、DeFi SummerにおけるUniswapやCurveのようなレベルのプロジェクトはまだ登場していません。その主な理由は以下の通りです。

1. DeFi Summerは、「出金運動」が盛んになり、ユーザーが資産の支配権を重視するようになった特殊な時代背景があった。

2. Uniswapは誰でもトークンを発行・上場できる許可不要の分散型スキームを実現し、資産取引がCEXに依存しなくなった。

3. デリバティブ取引はプライバシー保護の重要性が高く、オンチェーンで実現するにはプライバシープロトコルの発展が必要だが、スポット取引はこれに対してあまり敏感ではない。

4. デリバティブ取引は高い取引パフォーマンスを要求され、通常CEX並みのユーザーエクスペリエンスが求められる。

これらの要因により、ユーザーにはチェーン上に移行したり使用習慣を変えたりする十分なインセンティブが生まれず、現状ではチェーン上のデリバティブDEXは追加のインセンティブを提供する以外にも、それぞれ得意とする市場ポジションを基盤に護城河を築きつつあり、まさに百花繚乱の状態となっています。今後もしばらくはこの状況が続くと考えられます。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News